Susitarimai Alimentų suma Svetainės paieška Neretas atvejis, kai praktikoje mokėjimo nurodymas gali nepatekti į šalies biudžetą dėl paprastos klaidos. To priežastis – mokėjimo nurodymo 107 laukelyje nurodyta klaida 2016 m.

22.09.2016Gyventojų pajamų mokesčio pavyzdys mokėjimo nurodymą, taip pat pavyzdį teisingas užpildymas

Šioje srityje pateiksime žemiau, taip pat atsižvelgsime į visas naujausias naujoves

Verta tai primenti Mokesčių kodas prievolė už mokestinių prievolių nevykdymą 20 procentų trūkumo, taip pat 0.33 procento centrinio banko tarifo dydžio netesybos už kiekvieną pradelstos skolos dieną.

Siekiant to išvengti, šis straipsnis buvo paruoštas mūsų skaitytojams.

107 laukelis mokėjimo nurodyme 2016 m

Yra

nustatyta tvarka

, pagal kurią stebima gautų, taip pat gaunamų mokėjimų į biudžetą apskaita.

Šalies federalinis iždas laikosi šios tvarkos, tai yra, per ją atliekami visi mokėjimai.

Tuo atveju, jei įmonė mokėjimo nurodyme neteisingai užpildė vieną ar daugiau laukelių, mokesčiai į biudžeto atsiskaitymo kortelę neįtraukiami.

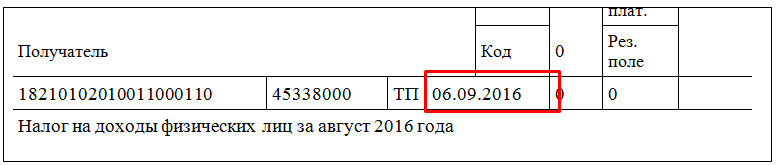

Pažymėtina, kad mokėjimo nurodymo 107 laukelyje 2016 metais būtina nurodyti mokestinį laikotarpį, už kurį įmonės perveda mokesčius, taip pat draudimo įmokas.

Išsamią mokėjimo informaciją sudaro dešimt skaitmenų.

Aštuoni iš jų slepia semantinę reikšmę, o du yra skiriamieji ženklai, o jų vietoje dedamas taškas.

Pirmieji mokėjimo nurodymo simboliai rodo dažnumą:

Neseniai nemažai mokesčių pareigūnų pranešė, kad dabar mokėjimo pavedime būtina nurodyti tikslų mokesčių sumokėjimo į biudžetą laikotarpį (Rusijos federalinės mokesčių tarnybos 2016-07-12 lai škas Nr. ZN-4-1 / [apsaugotas el. paštas]). Nuo šių metų datos buvo pakeistos gyventojų pajamų mokesčio sumokėjimą

. [apsaugotas el. paštas] Dabar buhalteris kiekvieną mėnesį turi sugeneruoti keletą mokesčių įmokų. Šie pakeitimai padaryti dėl to, kad skiriasi atostogų, nedarbingumo ar darbo užmokesčio mokesčio mokėjimo terminai. Pareigūnai svarstė, kad šie pakeitimai gali supaprastinti darbą, tačiau buhalteriai su tuo nesutiko, o ši naujovė jiems sukėlė dar daugiau klausimų nei buvo anksčiau.

Dabar iškilo klausimų, ar reikia rašyti mokėjimo terminą, ar reikia aiškinti mokėjimus su klaidomis ir daug kitų.

Atsakymus į šiuos klausimus galite perskaityti mūsų straipsnyje. Tuo atveju, kai įmonės mokesčius sumoka tą pačią dieną, bet skirtingą laikotarpį, reikia iš karto išrašyti kelis mokėjimo nurodymus. Kadangi 107 laukelį „Mokėjimo laikotarpis“ buhalteris turi užpildyti įvairiais būdais (Rusijos federalinės mokesčių tarnybos laiškas 2016-07-12 Nr. ZN-4-1 / ). Taigi, pasirodo, formaliai pareigūnai teisūs.

Tai paaiškinama tuo, kad

Rusijos finansų ministerija ir Federalinė mokesčių tarnyba pranešė apie du būdus, kuriais galite užpildyti 107 lauką gyventojų pajamų mokesčio mokėjimo nurodyme:

Būtina nurodyti tikslią datą, kada įmonės privalo sumokėti mokesčius, pavyzdžiui, „2016-09-29”;

Turite nurodyti mėnesį, kurį darbuotojas gavo pajamų, pvz., „MS.08.2016“.

Už rugpjūtį darbo užmokesčio mokėjimo diena yra rugsėjo 5 d., o nuo rugsėjo 9 dienos darbuotojas atostogauja.

Rugsėjo 5 dieną buhalterė į darbuotojo kortelę pervedė darbo užmokesčio mokėjimą, taip pat atostogas.

Gyventojų pajamų mokestį nuo šių įmokų buhalteris nusprendžia kitą dieną.

Taigi reikės suformuoti dvi išmokas (už mokestį, kuris buvo išskaičiuotas nuo darbo užmokesčio, taip pat nuo atostogų išmokos).

Darbo užmokesčio mokėjimo laikotarpis bus rugpjūčio mėn. („MS.08.2016“), o atostogų išmokų – rugsėjo mėn. ("MS.09.2016").

Mokėjimo nurodymo 107 laukelio teisingo užpildymo pavyzdys 2016 m

Šį lauką gyventojų pajamų mokesčio mokėjimo nurodyme galima užpildyti ir kitu būdu. Tai nebus laikoma klaida. Tos firmos, kurios laiku neatliko privalomų įmokų pervedimų į šalies biudžetą, greičiausiai bus pritrauktos prie mokestinės prievolės kontrolierių.

Už sumą, kurią jie nesumokėjo laiku, mokesčių administratorius papildomai taikys baudą ir baudą. Būtent dėl šios priežasties šių veiksmų pasekmės įmonėms gali būti labai rimtos. Paprasta klaida, padaryta pildant mokėjimo nurodymą, taip pat gali tapti priežastimi pritraukti mokestinę prievolę.

Kaip teisingai užpildyti 107 laukelį mokėjimo nurodyme į FSS 2016 m. Pažymėtina, kad mokėjimų užpildymo procesas m draudimo įmokų taip pat turi daug klausimų. Dabar mokėjimo nurodymo į FSS 107 laukelis pildomas pagal tas pačias taisykles, kurios taikomos mokant mokesčius.

Straipsnyje išanalizuosime 2017 m. gyventojų pajamų mokesčio nuo atostogų išmokos mokėjimo tvarką ir pasakysime, ką rašyti apskaičiuojant 6 gyventojų pajamų mokestį ir pažymas 2 gyventojų pajamų mokestį.

Per atostogas, tiek kasmetines, tiek papildomas, darbuotojui mokama atostogų išmoka. Atostogų išmokas mokanti organizacija yra mokesčių agentė ir privalo apskaičiuoti, išskaičiuoti ir sumokėti į biudžetą Gyventojų pajamų mokestis nuo atostogų išmokos 2017 m

.

Tuo pačiu metu mokesčių apskaičiavimo tvarka šioje situacijoje yra kiek kitokia nei darbo užmokesčio atveju. Detaliau – toliau. Gyventojų pajamų mokesčio išskaičiuojamas iš atostogų išmokos 2017 m

- Gyventojų pajamų mokestis išskaičiuojamas iš atostogų išmokos sumos kaupimo metu

- atostoginių atlyginimas darbuotojams

. Tai reiškia, kad organizacijos darbuotojai pinigus į rankas gauna jau su mokesčių atskaitymu: 13% tarifu;

30% – darbuotojams nerezidentams. Piliečiai atostogų išmokas gauna tiek pervesdami į asmenines sąskaitas

bankuose, o įstaigos kasoje – grynaisiais.

Nuo 2017

reikšmingų pokyčių

buhalterio darbe: reikės mokėti įmokas į INFS už naująjį CBC, bus daugiau ataskaitų, keisis jos pateikimo terminai ir tt Pagrindinių naujovių apžvalgą rasite mūsų lentelėje.

Gyventojų pajamų mokesčio nuo atostogų išmokos sumokėjimo terminas 2017 m

Gyventojų pajamų mokesčio nuo atostogų išmokos sumokėjimo terminas 2017 metais nepasikeitė.

Tai, kaip ir anksčiau, nepriklauso nuo to, ar atostoginiai darbuotojams išmokami iš einamosios sąskaitos, ar už tai išimami grynieji pinigai, ar išrašomi iš pajamų.

Gyventojų pajamų mokestis už atostogas 2017 metais turi būti sumokėtas ne vėliau kaip paskutinę mėnesio, kurį buvo sumokėtos šios išmokos, dieną.

Jei ta diena patenka į savaitgalį, terminas pratęsiamas iki kitos darbo dienos.

Kaip parodyti gyventojų pajamų mokestį nuo atostogų išmokos 2017 m. 6 gyventojų pajamų mokesčiu

Užpildžius 6-NDFL formos 2 skyrių, kyla daug klausimų.

Taigi, jei kurį nors mėnesį darbuotojams buvo mokama atostogų išmoka skirtingomis dienomis, tuomet reikia užpildyti kelis langelius.

Jei kai kuriems darbuotojams tą pačią dieną buvo išmokėta atostoginė, tokias išmokas galima sujungti ir įrašyti į vieną bloką.

Naujos mokėjimo nurodymų pildymo taisyklės įpareigoja įmones atlikti kelis mokėjimus, jei perveda mokesčius skirtingomis mokėjimo sąlygomis. Išsami informacija pateikta straipsnyje.

Kas pasikeitė pildant mokėjimus

Naujos mokėjimo pavedimų pildymo taisyklės

yra įregistruoti Rusijos Federalinės mokesčių tarnybos 2016 m. liepos 12 d. rašte Nr. ZN-4-1 / 12498. Anot jų, įmonė turi atlikti kelis mokėjimus, jei Rusijos Federacijos mokesčių kodeksas numato daugiau nei vieną mokėjimo laikotarpį ir kiekvienam laikotarpiui nustato konkrečias datas.

Mokesčių administratorius tokią išvadą padarė remdamasis mokėjimo nurodymo 107 laukelio pildymo tvarka (patvirtinta Finansų ministerijos 2013 m. lapkričio 12 d. įsakymu Nr. 107n).

Prisiminkite, kad 107 laukelyje yra 10 skaitmenų mokestinio laikotarpio kodas.

Pirmieji du simboliai yra mokesčių mokėjimo laikotarpis.

Kas ketvirtį - KV, kas mėnesį - MS, kasmet - Valstybės Dūma. Pavyzdžiui, mokestis pervedamas už III ketvirtį. Tada uždedamas „02“.

Ženklai nuo septynių iki dešimties reiškia metus. Trečias ir šeštas simboliai visada yra taškuoti. Pavyzdžiui, taip KV.03.2016.

Kai reikia atlikti keletą gyventojų pajamų mokesčio įmokų Gyventojų pajamų mokesčio mokestinis laikotarpis yra metai (Rusijos Federacijos mokesčių kodekso 216 straipsnis). pateikti mokėjimo nurodymai elektroninis žurnalas.

Gaukite prieigą prie mokėjimų ir jūs - (arba tada prenumerata prasidės praėjus dviem valandoms po apmokėjimo).

Lentelė. |

Kada mokėti PVM |

|---|---|

|

Kada mokėti į biudžetą gyventojų pajamų mokestį |

|

|

Darbo užmokestis |

Laikinos negalios pašalpos |

|

Atostogos |

Ne vėliau kaip paskutinę mėnesio, kurį buvo atliktas mokėjimas, dieną |

|

Pajamos nature |

Ne vėliau kaip kitą dieną po pajamų natūra išmokėjimo dienos |

Kitos pajamos

Ne vėliau kaip kitą dieną po pinigų išdavimo

Ką rašyti mokėjime už gyventojų pajamų mokestį

Į visus mokėjimo nurodymo duomenis neatsižvelgiama.

Sutelkime dėmesį į pagrindinius. Gyventojų pajamų mokesčio įmokos 101 laukelyje įrašomas statusas 02. Kadangi įmonė mokesčius į biudžetą moka kaip mokesčių agentas. 104 laukelyje įrašoma BCC - 182 1 01 02010 01 1000 110.

105 laukelyje nurodytas OKTMO.

Turėkite omenyje, kad įmonė gyventojų pajamų mokestį perveda atskirai už centrinės buveinės darbuotojus ir kiekvieną atskiras padalinys.

Todėl mokėdami turėtumėte įvesti skirtingus BCC.

Nurodius neteisingą kodą, pinigai keliaus į kitą apžiūrą ir reikės parašyti prašymą dėl pinigų pervedimo.

Daugiausia klausimų yra užpildytas 107 laukelis. Yra trys nuomonės. Kai kas mano, kad šiame laukelyje turėtų būti nurodytas mėnuo, už kurį mokamas mokestis. Pavyzdžiui, MS.08.2016. . Nuo 2016 metų pradžios įsigaliojo nauji gyventojų pajamų mokesčio mokėjimo terminai.

Ligos ir atostogų išmokos mokestis turi būti sumokėtas iki mėnesio, kurį išmokamos pajamos, pabaigos.