Išduodant pinigus pirkėjams, kurie grąžino prekes (atsisakė dirbti, paslaugų), reikia išmušti čekį su skaičiavimo ženklu „kvitų grąžinimas“. Tačiau ne visada aišku, ar konkrečiai situacijai taikoma ši taisyklė. Mess aptarėme lajsneų atvejų su mokesčių specijalist.

Nulinė PVM deklaracija

O nauja format PVM deklaraciją 2017 m., pasakojome savajame. Ar man reikia pateikti nulinę PVM deklaraciją 2017 m.

Ar man reikia pateikti nulinę PVM deklaraciją?

Visi mokesčių mokėtojai turi pateikti PVM deklaraciją (Rusijos Federacijos mokesčių kodekso 174 straipsnio 5 punktas). Primijetite, ako PVM mokėtojai yra (Rusijos Federacijos mokesčių kodekso 143 straipsnio 1 dalis):

- organizacijos;

- asmenys, pripažinti mokėtojais, susiję su prekių judėjimu per Muitų sąjungos muitų sieną.

Todėl, net jei organizacija ar individualus verslininkas negabena prekių per Rusijos Federacijos muitinės sieną, bet nėra atleistas nuo mokesčių mokėtojo pareigų vykdymo pagal 1 str. Rusijos Federacijos mokesčių kodekso 145, 145.1 str. ir yra OSNO, jie bus PVM mokėtojai. Nesvarbu, ar konkretų ketvirtį buvo atlikti su PVM susiję sandoriai. Tai reiškia, kad net ir neturint duomenų deklaracijai pildyti, teks pateikti nulinę ataskaitą (FM 2015-08-14 raštas Nr. 03-02-08 / 47033).

Priešingu atveju mokesčių mokėtojas gali būti nubaustas bauda. Bauda už nulinės PVM deklaracijos nepateikimą yra 1000 rublių (Rusijos Federacijos mokesčių kodekso 119 straipsnio 1 punktas).

Nulinė PVM deklaracija: kokius lapus pateikti?

O kadangi vis dar teikiama nulinė PVM deklaracija, tai kokius skyrelius pildyti? Atsakymas į klausimą, kokius lapus pateikti ir kaip užpildyti nulinę PVM deklaraciją, yra pateiktas 2014 m. spalio 29 d. Federalinės mokesčių tarnybos įsakyme Nr. MMV-7-3 / [apsaugotas el. paštas].

Pagal PVM deklaracijos pildymo tvarką (Federalinės mokesčių tarnybos 2014 m. spalio 29 d. įsakymo Nr. MMV-7-3 priedas Nr. 2 / [apsaugotas el. paštas]), visi mokesčių mokėtojai turi įtraukti į PVM deklaraciją (

Kiekviena įmonė bet kada gali susidurti su poreikiu pateikti nulinę 2017 m. III ketvirčio PVM deklaraciją. Kada ji teikiama? Kokius lapus pildyti? Nulinės PVM deklaracijos atveju taikomos specialios taisyklės. Pakalbėkime apie juos ir pateiksime nulinės deklaracijos pavyzdį.

Pareiga

Turime iš karto pasakyti, kad 2017 metais pateikti nulinę PVM deklaraciją yra būtent pareiga, o ne organizacijos teisė. Tai atsitinka, kai yra dvi sąlygos:

- įmonė veikia pagal bendrą mokesčių sistemą;

- ketvirtį veiklos nebuvo.

Taigi pateikti nulinę PVM deklaraciją, įskaitant už 2017 m. III ketvirtį , vis tiek turi. Dabartinę formą galima atsisiųsti iš.

Ką užpildyti

Visa PVM ataskaitos forma pateikta pirmame užsakymo priede. mokesčių paslauga 2014-10-29 Nr.MMV-7-3/558. Tačiau jokiu būdu nebūtina pateikti 2017 metų III ketvirčio nulinės PVM deklaracijos su visais lapais. Pakanka perduoti du componentus:

- Titulinis puslapis;

- pirmas skyrius.

To reikalauja tokių ataskaitų pildymo taisyklės. Praktiniu požiūriu tai nesunku paaiškinti: mokesčių institucijoms atliekant patikrinimus nereikia per daug elektroninių šiukšlių atitinkamų perteklinių failų pavidalu (nulinės PVM deklaracijos lapai su brūkšneliais).

Kaip užpildyti

Beje, nulinės PVM deklaracijos pildymas vyksta pagal tas pačias taisykles, kaip ir ataskaitos su veiklos rodikliais. Pavyzdžiui, į eilutes, kurias užpildote, informacije įvedama iš pirmo langelio. Ir tada dėkite brūkšnelius: tiek, kiek jums reikia.

Pirmoje dalyje užpildę titulinį puslapį, padarykite reikalingos detalji: TIN, KPP, OKTMO. Žinoma, abu lapai turi būti pasirašyti ir su data.

Kada imti

Dėl nulinės PVM deklaracijos 2017 m Pagrindinė taisyklė: turite išsiųsti jį į IFTS iki 25 dienos imtinai po ketvirčio pabaigos. Tai, pavyzdžiui, už 2017 metų trečiąjį ketvirtį – ne vėliau kaip iki spalio 25 d. Kadangi ši diena patenka į trečiadienį – įprastą darbo dieną, pervedimų nebus.

Jei išsiųsti nulinė PVM deklaracija vėliau nei šios datos, tikėtis 1000 rublių baudos pagal 1 str. Rusijos Federacijos mokesčių kodekso 119 straipsnis. Kai kurioms įmonėms pavyksta jį sumažinti. Pavyzdžiui, padeda argumentas, kad vėlavimas buvo tik pora dienų. Arbitražo praktikašiuo klausimu jūsų pusėje.

Kaip paimti

Pastaruoju metu yra tik vienas PVM ataskaitų siuntimo variantas – ishskirtinai „elektroniniu“ būdu per TCS, pasitelkiant specialų operatorių. Jei prieštaraujate šiam nurodymui ir pasiduosite senamadiškai – popierinėje formoje laiške su inventorizacija – mokesčių administratorius automatiškai nuspręs, kad ataskaitų nepateikėte. Tokia yra įstatymo pozicija.

Be to: jei patikrinimas nemato jūsų mokesčių ataskaitų, įskaitant nulinė PVM deklaracija, gausite ne tik baudą, bet ir turėsite visišką teisę įšaldyti įmonės banko sąskaitas.

EUD kaip alternatyva

Vietoj to mokėtojai nulinės PVM deklaracijos 2017 m metų gali pateikti vieną supaprastintą deklaraciją (SUD). Ja sam patvirtintas iz 2007. Ministerijos įsakymu Nr. 62n. Sąlygos tos pačios: paskutinį ketvirtį įmonė bendras režimas nerodė jokios veiklos. Be to, teisę pateikti ataskaitą pagal šią formą tiesiogiai numato Mokesčių kodekso 80 straipsnio 2 dalis.

Pagrindinis EUD privalumas yra tai, kad galite pasiduoti popierinėje formoje ir nesivarginti dėl prieigos prie specialaus operatoriaus. Dažniausiai tai daro naujai besikuriančios įmonės ir besikuriančios įmonės.

Kaip ir bet kokiam popieriui mokesčių ataskaitų teikimas, įmonės vadovas ar jos atstovas pagal įgaliotinį gali asmeniškai pateikti PVM deklaraciją (nulis ir pan.). Jei paštu registruotu paštu, tada su priedo aprašymu. Ir, žinoma, niekas nedraudžia pažangiausio būdo – per TCS per duomenų operatorių.

Visiems PVM mokėtojams, kurie einamuoju laikotarpiu PVM nepagamino Verslo sandorių, vis tiek turite pranešti mokesčių inspekcijai, pateikdami deklaraciją. Tokiu atveju yra tam tikros aplinkybės, leidžiančios generuoti ataskaitą su „nuliais“. Savo redakcijoje svarstysime, ar būtina teikti ataskaitas, kokiais atvejais pildoma nulinė PVM deklaracija, kokius lapus reikia pateikti?

Nulinės deklaracijos pateikimo atvejai

Labai dažnai PVM mokėtojai klausia savęs, ką daryti, jei per ataskaitinį laikotarpį nebuvo atlikta jokių sandorių, ar tokiu atveju reikia pildyti deklaraciją su nuliniais rodikliais? Taip, tai būtina, ir tai yra būtina sąlyga. Kartu verta atkreipti dėmesį į tai, kad nulinė PVM deklaracija turi būti pateikta griežtai laikantis įstatymų nustatytų terminų. Pavėluotas dokumento pateikimas laikomas mokesčių įstatymo pažeidimu.

Deklaracija su nuliniais rodikliais pateikiama tais atvejais, kai nėra suminių rodiklių užpildyti formos skiltis. Tokios aplinkybės gali susidaryti pradėjimo ar nutraukimo atvejais verslumo veiklaįmonėms ar individualiems verslininkams, taip pat esant sezoniniam gamybos sąstingiui ir kitam laikinam gamybos sąstingiui versle. Jei yra bent vienas bendras rodiklis, kuris turi atsispindėti bet kuriame Skyriuje, tada nulinės PVM deklaracijos už 2017 metus nebebus.

Situacijos, kai reikia generuoti nulinę atskaitomybę:

- Mokesčių mokėtojas per ataskaitinį laikotarpį atliko sandorius, kurie nėra pripažinti apmokestinamosios bazės objektu.

- Verslininkai vykdė veiklą, nesusijusią su PVM apmokestinimu.

- Juridiniai asmenys ar individualūs verslininkai pardavinėjo produktus už Rusijos Federacijos ribų.

- Mokesčių mokėtojo gautas atlyginimas už prekes ar paslaugas, kurioms įgyvendinti reikia ilgesnio nei 6 mėnesių laikotarpio.

Savo skaitytojams atsakėme į klausimą, ar būtina pateikti nulinę PVM deklaraciją, o taip pat kokiomis situacijamis ji teikiama reguliavimo institucijoms. O dabar pažiūrėkime, kaip surašomas dokumentas ir kokius lapus reikia pildyti?

Pristatymo būdas

Deklaracija, įskaitant nulinį vienetą, pagal visuotinai priimtas mokesčių teisės aktų taisykles, pateikiama tik m elektronički format. Prieš pildydami nulinę PVM deklaraciją popieriuje, turėtumėte žinoti, kad popierinė dokumento pateikimo verzija leidžiama tik tam tikromis Rusijos Federacijos mokesčių kodekso numatytomis situacijimis. Tai yra, gali būti pateikta tik popierinė ataskaitos verzija juridiniai asmenys arba individualūs verslininkai, kurie nėra registruoti PVM mokėtojais, tačiau mokestiniu ataskaitiniu laikotarpiu taip veikė.

Jeigu PVM mokėtojai nulinę PVM deklaraciją užpildė popieriuje, mokesčių institucionalni dokumentą gali priimti, tačiau tai vis tiek bus vertinama kaip Ataskaitų teikimo tvarkos pažeidimas ir mokesčių mokėtojui gali taikomos nuobaudos.

Kokius lapus reikia pildyti?

Pateiksime atsakymus į mokesčių mokėtojų klausimus. Pavyzdžiui, kaip formuojama nulinė PVM deklaracija, kokius skyrius reikia pildyti, o kuriuos ne?

Pagal Federalinės mokesčių tarnybos įsakymo Nr. MMV-7-3 / 558 1 priedą, nulinės deklaracijos formoje turi būti užpildytas titulinis puslapis ir 1 skyrius. Likusių ataskaitos lapų pateikti nereikia.

Titulinio puslapio užpildymas

Prieš pateikdami nulinę PVM deklaraciją, turėtumėte susipažinti, kaip teisingai suformuoti dokumento tutulinį puslapį. Tituliniame puslapyje pateikiama informacije apie PVM mokėtoją ir nurodomas laikotarpis, už kurį pateikiama ataskaita. Tai turi atspindėti:

- TIN ir KPP kodai, organizacijos arba individualaus verslininko, kuris yra mokesčių mokėtojas, pavadinimas. Nurodykite visą vadovo vardą ir pavardę ir jo identifikavimo numerį.

- Pataisos numeris. Jei 2017 m. PVM deklaracija lygi nuliui, pavyzdžio pildymas leis mokesčių mokėtojams išvengti klaidų, pateikiama pirmą kartą (kaip visada būna su nuliniais skaičiavimais), eilutėje įrašomas „000“.

- Mokestinio laikotarpio kodas. Kodų sąrašas pateiktas Mokesčių ataskaitų pildymo tvarkos 3 priede.

- Veiklos kodas. Atitinkamą kodą galima rasti Vieningo valstybinio juridinių asmenų registro, kuriame buvo registruotas mokesčių mokėtojas, sąraše. Jei registracija dar nebuvo, kodą galite rasti patvirtintame Verslo klasifikatoruje.

Privaloma užpildyti nulinę PVM deklaraciją už 2017 metus, nurodant visą asmens, įgalioto pateikti dokumentą mokesčių administratoriui, pavardę.

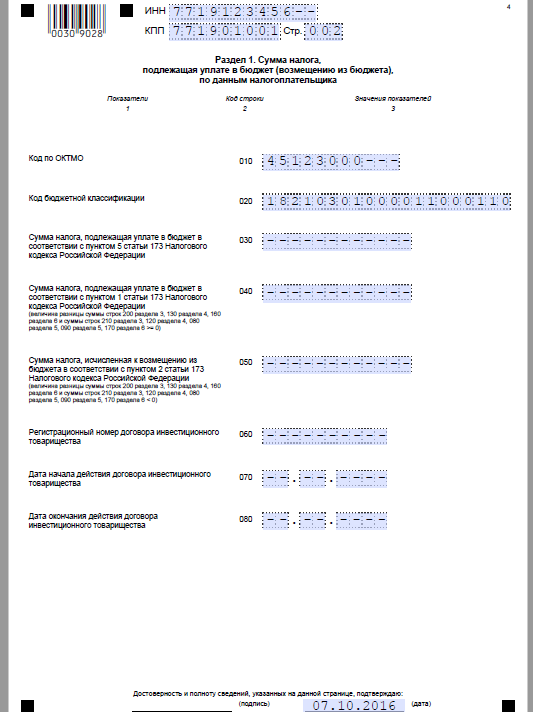

1 skyriaus užpildymas

1 skirsnyje turi būti ši informacije:

- OKTMO kodas;

- KBK kodas;

- langeliuose 030, 040, 050 - įrašoma reikšmė "0";

- langeliai 060, 070, 080 - kodas 227 dedamas tuo atveju, kai šis kodas atsispindi tituliniame puslapyje eilutėje "registracijos vietoje".

Deklaracija su nuliniu paskaičiavimu pateikiama per mokesčių teisės aktų patvirtintus terminus, tai yra ne vėliau kaip iki kito mėnesio, einančio po ataskaitinio laikotarpio (ketvirčio), 25 dienos.

Jeigu įmonė per mokestinį laikotarpį PVM apmokestinamų sandorių nevykdė, patikrinimui pateikiama nulinė PVM deklaracija.

Kokia forma pateikiama nulinė PVM deklaracija?

Nulinė PVM deklaracija turi būti pateikta elektroniniu būdu. Rusijos federalinė mokesčių tarnyba Maskvai tai primena 2014-03-12 laiške Nr. 24-15 / 022540. 2015 metų PVM deklaracijos forma, jos pildymo tvarka ir pateikimo formatai patvirtinti 2014-10-29 įsakymu Nr.MMV-7-3/ [apsaugotas el. paštas] Jūsų patogumui parengėme 2015 metų III ketvirčio nulinės PVM deklaracijos pildymo pavyzdį.

![]()

Beje

Praktiškai įmonės, nevykdant veiklos, gali pateikti vieną (supaprastintą) deklaraciją patikrinimui (Rusijos Federacijos mokesčių kodekso 80 straipsnio 2 punktas, Rusijos federalinės mokesčių tarnybos 2012 m . liepos 31 d. raštas Nr. 3 / 2683 deklaracijos pateikimo“). Šios deklaracijos nereikia pateikti elektroniniu būdu, ją galima pateikti ir popieriuje. Tuo pačiu metu OSNO įmonės negali pateikti deklaracijų dėl PVM. Tačiau yra dvi sąlygos, kurios turi būti įvykdytos vienu metu (Rusijos Federacijos mokesčių kodekso 80 straipsnio 2 punktas):

- ataskaitiniu (mokestiniu) laikotarpiu pinigų grynaisiais pinigais ir sąskaitose nebuvo

- mokesčių, uz kuriuos pateikiama viena deklaracija, apmokestinimo objekto nebuvo.

Kiek laiko užtrunka pateikti PVM deklaraciją?

Nulinė deklaracija pateikiama per tą patį laikotarpį, kaip ir įprasta mokėjimo ar compensavimo deklaracija.

Atsakomybė už pavėluotą nulinės deklaracijos pateikimą

Įmonė privalo pranešti PVM, net jei nėra mokėtinos sumos į biudžetą. Už nepristatytą nullis ataskaitų gresia minimali 1000 rubalja bauda. (Rusijos Federacijos mokesčių kodekso 119 str. 2011 m. lapkričio 23 d. raštas Nr. 03-02-08/121). Panašaus požiūrio laikosi ir teismas (Rusijos Federacijos Aukščiausiojo arbitražo teismo plenumo 2013 m. liepos 30 d. nutarimas Nr. 57 „Dėl kai kurių 2013 m. arbitrazo teismai Pirmojo Rusijos Federacijos mokesčių kodekso dalis).

Kaip užpildyti nulinę PVM deklaraciją

Nulinėje PVM deklaracijoje uzpildomi 3 lapai:

- Titulinis puslapis;

- 1 skyrius;

- 7 skyrius.

Apsvarstykite nulinių deklaracijų lapų pildymo niuansus, kurie gali sukelti sunkumų.

Nulinės PVM deklaracijos titulinis lapas

laukas" KOSITAR», « patikros punktas"ir" Puslapio numeris» - užpildykite vize įmones. Puslapio numeris yra 1.

laukas" Pataisos numeris":

- „0--“ įrašomas pirminėje deklaracijoje;

- patikslintoje deklaracijoje įrašomas patikslinimo numeris (pvz., „1--“, „2-“ i pan.).

laukas" Mokestinis laikotarpis (kodas)“ – laikotarpis, uz kurį pateikiama nulinė deklaracija. Kodai pateikti Tvarkos priede Nr.3.

laukas" Ataskaitiniai metai“ – metai, uz kurių mokestinį laikotarpį pateikiama deklaracija.

laukas" Pateikta mokesčių inspekcijai (kodas)"- patikrinimo, kuriam pateikiama deklaracija, kodas. Kodai pateikti Tvarkos priede Nr.2.

laukas" Pagal vietą (apskaitą) (kodą)"- deklaracijos pateikimo vietos kodas. Kodai pateikti Tvarkos priede Nr.3.

laukas" mokesčių mokėtojas" - įmonės pavadinimas.

laukas" Ūkinės veiklos rūšies kodas pagal OKVED klasifikatorių“ – kodas pagal visos Rusijos ekonominės veiklos rūšių klasifikatorių (OKVED).

laukas" ____puslapiuose“ – bendras lapų, kuriuose pateikiama deklaracija, įskaitant titulinį puslapį, skaičius.

Laukelis „Patvirtinu šioje deklaracijoje nurodytos informacijos tikslumą ir išsamumą“:

- kodas „1“, jei dokumentas buvo pateiktas

- kodas „2“, jei dokumentas pateikiamas įgaliotiniu.

Nulinės PVM deklaracijos 1 skirsnis

laukas" KOSITAR», « patikros punktas"ir" Puslapio numeris» - užpildykite vize įmones. Puslapio numeris 2.

Linija 010 – kodas pagal visos Rusijos teritorijų klasifikatorių savivaldybės OK 033-2013 (OKTMO);

Linija 020 — 182 1 03 01000 01 1000 110 KBK.

Visos kitos eilutės yra brūkšninės. 1 skirsnį pasirašo vadovas.

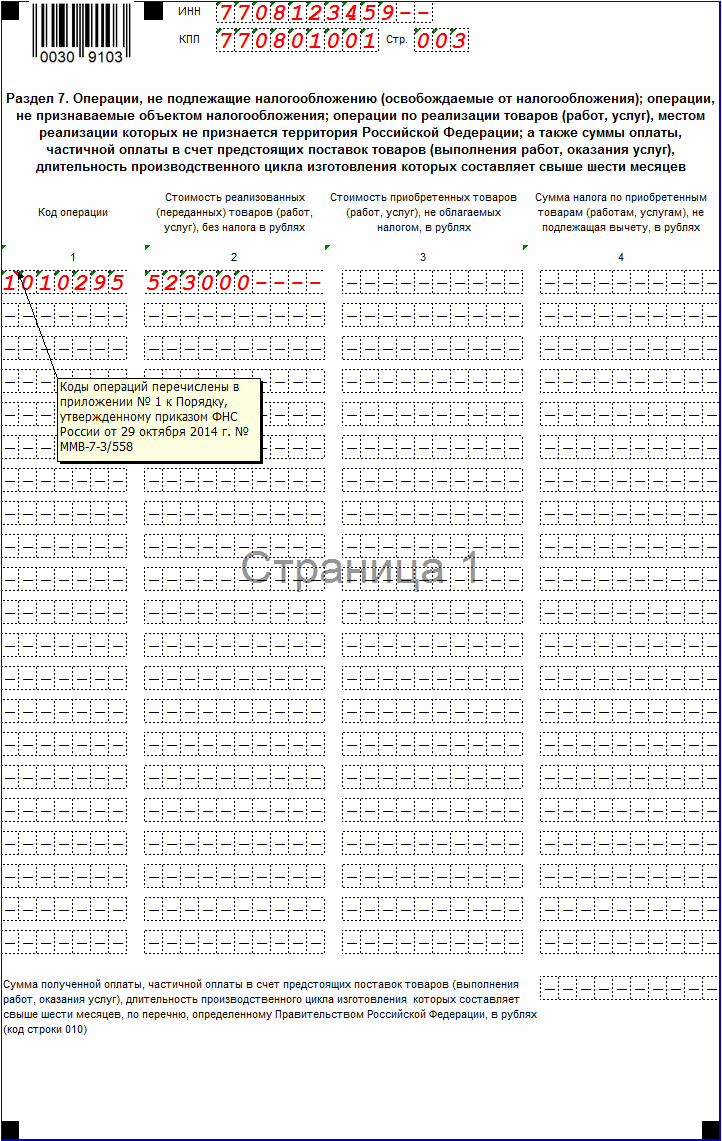

Nulinės PVM deklaracijos 7 str

Šioje skiltyje atsispindi sandoriai, dėl kurių nebuvo suformuotas PVM apmokestinimo objekts. Pavyzdžiui, sandoriai, kurie neapmokestinami PVM (neapmokestinami PVM), sandoriai, kurių vykdymo vieta nepripažįstama Rusijos Federacijos teritorija.

laukas" KOSITAR», « patikros punktas"ir" Puslapio numeris» - užpildykite vize įmones. Puslapio numeris yra 3.

NA 1 stupica- operacijų kodai iš Tvarkos priedo Nr. 1. Kiekvienam kodui užpildomi šie rodikliai:

2 stupića- parduotų prekių (darbų, paslaugų) savikaina;

3 stupića- įsigytų prekių (darbų, paslaugų) savikaina;

4 stupića- mokesčio už įsigytas prekes (darbus, paslaugas) suma, kuri nėra atskaitoma.

Linija 010 - išankstinio apmokėjimo suma už būsimus prekių pristatymus (darbų atlikimą, paslaugų suteikimą), kurių gamybos ciklas yra ilgas (virš 6 mėnesių).

Jei organizacija ataskaitiniu laikotarpiu neturėjo pajamų, išlaidų ar sandorių su PVM, tai jos neatleidžia nuo ataskaitų teikimo IFTS. Tokiu atveju turite pateikti nulinę PVM deklaraciją. Tokius dokumentus teritoriniams skyriams pateikia paprasti mokesčių mokėtojai mokesčių patikrinimai elektroničkom obliku.

Labai svarbu tiksliai pateikti nulinę PVM deklaraciją nustatyti laiką. Tokį dokumentą turi pateikti mokesčių agentai, mokesčių mokėtojai ir tos organizacijos, kurios yra atleistos nuo mokesčių mokėjimo, bet išrašo sąskaitas faktūras. Mokesčių mokėtojai yra visos organizacijos, kurios dirba sustav bendra apmokestinimas. Mokesčių grąžinimas PVM pildomas tais atvejais, kai už ataskaitinį laikotarpį:

- Buvo atliekamos tokios finansinės operacijos, kurios nėra apmokestinamos;

- Ūkinė veikla nebuvo vykdoma;

- Mokesčių vengėjas išrašė sąskaitas faktūras, atitinkančias Rusijos Federacijos mokesčių kodekso 145 straipsnį;

- Įmonė pardavė prekes, kurios buvo pagamintos užsienyje Ruski savez;

- Buvo sudaromi tik tokie sandoriai, kurie neapmokestinami pridėtinės vertės mokesčiu;

- gavo dalinį išankstinis mokėjimas prieš artėjantį pristatymą, kuriame prekės reikalauja ilgalaikės gamybos.

Gaukite 267 1C vaizdo pamokas nemokamai:

Nulinė PVM deklaracija mokesčių administratoriui pateikiama elektronine forma. Išimtis daroma tik mokesčių vengusiems asmenims, kurie nuo to atleisti pagal Rusijos Federacijos mokesčių kodekso 145 straipsnį. Tos organizacijos, kurios ataskaitiniu laikotarpiu veikė kaip mokesčių agentai, taip pat atleidžiamos nuo mokėjimo.

Nulinę PVM deklaraciją turite išsiųsti iki kiekvieno mėnesio, pasibaigus ataskaitiniam laikotarpiui, 25 dienos. Jei dokumentas bus išsiųstas vėliau nei šis laikotarpis, organizacija gresia 1000 rublių bauda. Tačiau kai kuriais atvejais į teismo tvarka tokios bausmės galima išvengti. Įmonės teisės yra įtvirtintos Rusijos Federacijos mokesčių kodekso 119 straipsnyje.

Kaip užpildyti nulinę PVM deklaraciją

2015 metais buvo pakeistos kai kurios nulinės deklaracijos teikimo taisyklės, pakeitimai palietė ir jos formą. Organizacijos, anksčiau pateikusios tokio tipo ataskaitas, greitai priprato prie naujos užduoties. Nulinė deklaracija taip pat turi būti pateikta elektroniniu būdu. Jei verslumo nėra, organizacija turi užpildyti titulinį puslapį ir pirmąjį skyrių.

Tačiau pratybų metu pateikiama ir niekinė deklaracija komercijalinė veikla tos organizacijos, kurios nurodytos Rusijos Federacijos mokesčių kodekso 141 straipsnyje. Jeigu deklaraciją pildo PVM neapmokestinamas asmuo, tačiau išrašė sąskaitą faktūrą su mokesčio suma, tai tokiais atvejais turi būti pildoma 12 skiltis.

PVM deklaracijos 4 skilties pildymas

4 skirsnyje pateikiama informacija apie eksporto operacijes, kurios patvirtino teisę taikyti nulinį tarifą. Pildant 4 skyrių, būtina nurodyti mokesčių mokėtojo TIN i KPP, puslapio serijos numerį. Įskaitant:

- 010 eilutėje - parašomas operacijos kodas;

- 020 eilutėje - užrašykite kiekvieną kodą mokesčio bazė apie patvirtintas eksporto operacijes;

- 030 eilutėje - užrašykite kiekvieno kodo pirkimo PVM atskaitų sumą;

- 040 eilutėje - kiekvienam kodui užrašykite PVM sumą, kuri buvo sukaupta uz šią operaciją, kai izvozas nebuvo patvirtintas;

- 050 eilutėje - užrašykite kiekvieno kodo grąžintiną pirkimo PVM sumą:

Paskutinės dvi eilutės užpildomos tik tuo atveju, jei organizacija tik neseniai galėjo patvirtinti savo izvozą. 070 ir 080 eilutės turi būti pildomos grąžinant prekes, kurios nepatvirtino teisės taikyti nulinio tarifo. Jeigu pasikeitė eksporto prekių, kurioms patvirtintas nulinis tarifas, kaina, tai ji turi būti rodoma 100 eilutėje, jei padidinama, arba 110, jei sumažinama.

Atsakomybė už deklaracijos nepateikimą

Atsakomybė už nulinės deklaracijos nepateikimą taikoma ne tik asmenims, nepateikusiems mokesčių administratoriui dokumentų, bet ir pateikusiems juos popierine forma. Mokesčių institucija reglamentuoja šį procesą pagal Rusijos Federacijos mokesčių kodekso 174 straipsnio 5 dalį. Pažeidus visuotinai priimtas normas, organizacija gauna 1000 rublių baudą. Taip pat bus skiriamos 300–500 rublių baudos pareigūnai. Jei tokie pažeidimai kartojasi reguliariai, mokesčių administratorius gali užblokuoti organizacijos atsiskaitomąsias sąskaitas.