Nurašymo akto įregistravimas transporto priemonių atsiranda, kai įmonei reikia nurašyti automobilius ir kitas transporto priemones. Paprastai nurašymo priežastys yra fizinis arba moralinis įrangos nusidėvėjimas. Be kita ko, aplinkybės, pateisinančios atsisakymą transporto priemonė registracija, gali būti nepataisomų gedimų, nepataisomų defektų, gali būti pavogtas automobilis ir pan.

Kas surašo automobilio lėšų nurašymo aktą?

Գրանցում šio փաստաթղթեր tvarko buhalterinės apskaitos skyriaus specialistas. Taip yra dėl to, kad bet koks įmonės ilgalaikio turto nurašymas yra apskaitomas ir. mokesčių apskaita. Tačiau tam, kad pirmiausia būtų patvirtintos transporto priemonės nurašymo priežastys, organizacijoje sukuriama speciali komisija. Įsakymą dėl jo formavimo išduoda vadovas. Joje turi būti specializuotas specialistas (mechanikas, vairuotojas ir kt.), taip pat kitų struktūrinių padalinių darbuotojai:

Komisijai nusprendus, kad transporto priemone toliau naudotis neįmanoma, surašomas nurašymo aktas.

Paprastai didelėse įmonėse visiems komisijos veiksmams taikomas konkretus, griežtai nustatytas algoritmas.

Pagrindinės automobilio lėšų nurašymo akto surašymo taisyklės

Šis dokumentas neturi vieningo, privalomo naudoti šablono, todėl kiekviena įmonė turi teisę savarankiškai sukurti savo akto šabloną arba surašyti jį laisva forma. Pagrindinis reikalavimas – jame turi būti informacija apie įmonę, kurios balanse įrašyta nurašoma transporto priemonė, bei issami informacija apie nurašymo objektą. Be to, dokumente turi būti visų komisijos narių parašai ir patvirtinantis įmonės vadovo autografas. Ateityje nurašymo faktas turi atsispindėti inventorizacijos dokumentacijoje.

Įprasta nurašymo aktą sudaryti vienu egzemplioriumi, kuris perduodamas organizacijos buhalterijai.

Nurašymo akto pildymo instrukcijos

- Dokumento pradžioje reikia įvesti informacija apie įmonės savininką transporto priemonė: jos pavadinimas, nurodantis organizacinį ir teisinį statusą.

- Tada telpa Թվային փաստաթղթեր apie vidinį dokumentų srautą, taip pat տվյալները jos kompiliacija.

- Dešinėje pusėje esanti lentelė rodo vadovo pareigos, pavardė, vardas, patronimas, kuris, surašęs aktą, jį patvirtins.

- Toliau pateikiama informacija, tiesiogiai susijusi su transporto priemonė jo modelis ir numeriai (gamykla, inventorius, registracija):

- Čia taip pat nurodyta nurašymo priežastis ir vežantis asmenys finansinė atsakomybė, Jei tokių yra.

Պիրմա լենտելե

Žemiau dokumente yra pirmoji lentelė, kurioje yra išleidimo ir paleidimo data, priėmimo data buhalterinė apskaitašioje įmonėje, taip pat informacija apie paskutinę ribą. remontas, išregistravimas kelių polijoje ir viskas, kas susiję su rida.

Antra lentelė

Antroji lentelė susijusi su finansine dalimi – čia reikia nurodyti automobilio kainą jo registravimo metu, nusidėvėjimo sumą nuo jo naudojimo pradžios ir likutinę vertę (t.y. skirtumą kainos pradinės). nusidėvėjimas):

Trečia lentelė

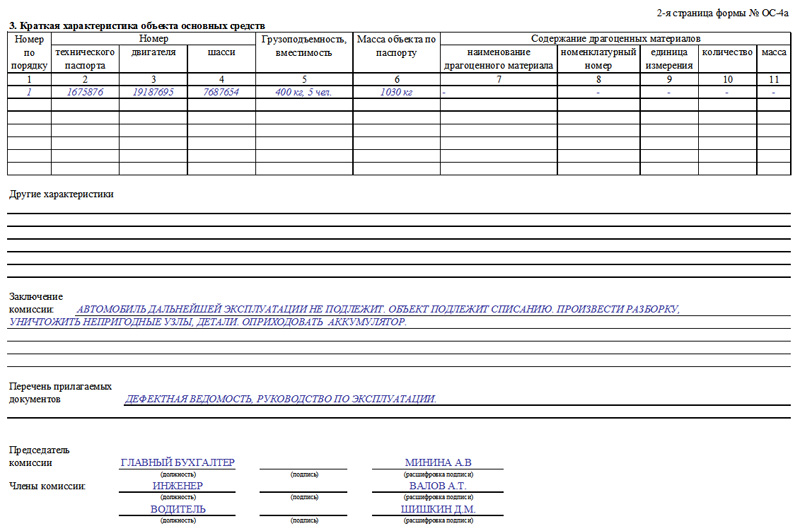

Ջեյմ Իրա trumpas aprašymasօբյեկտներ.

- Čia atsispindi visa informacija apie nurašomą transporto priemonę (paimta iš transporto priemonės paso), įskaitant pasipriešinimą. մետալայ

- Žemiau specialiose eilutėse apie kitas charakteristikas galite įvesti bet kurią kita reikalinga informationacija apie automobilį (savininko nuožiūra).

- Toliau komisija įeina į savo išvada dėl nurašymo būtinumo, taip pat nurodyti prie akto pridedamus dokumentus. Tada visi komisijos nariai aktą patvirtina savo պարաշ.

Կետվիրտա լենտելե

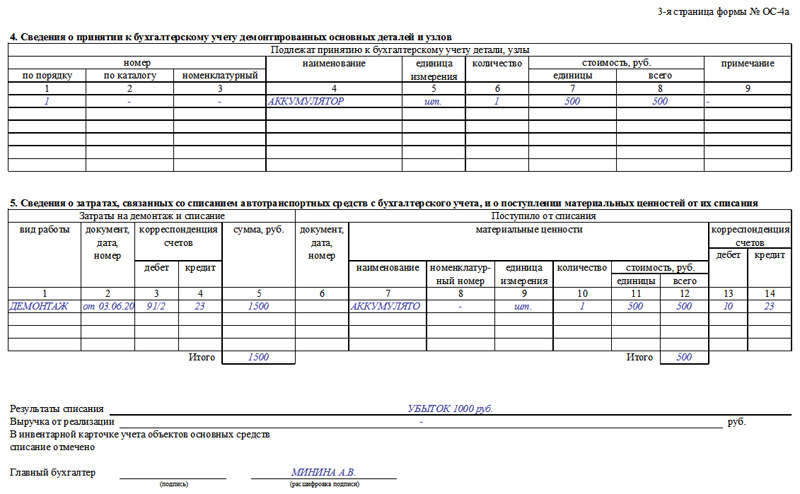

Ketvirtoje lentelėje «Informacija apie išardytų dalių priėmimą į apskaitą» pateikiama viskas, kas susiję su elementais ir mazgais, kurie lieka išardžius transporto priemonę ir gali būijelojeuning. Čia įrašomas jų pavadinimas, trumpas aprašymas ir kiekis.

Պենկտաշ ստալաս

Penktoje lentelėje pateikiama informacija apie išlaidas, susijusias su automobilio išregistravimu, taip pat inventoriaus kainą materialinės vertybės, išardžius atkeliavo į įmonės sandėlį ir užregistravo.

- Bendros nurašymo metu patirtos išlaidos apskaičiuojamos pridedant nurašyto objekto likutinę vertę ir jo išmontavimo išlaidas ir iš gautos pajamų iš materialinių vertybių nurašymui sumos atimant.

- Tada nurašymo rezultatas (teigiamas arba neigiamas) atspindimas tiksliai nurodant sumą.

Ըստ užpildytu documentu Vyriausiasis buhalterisĮmonė pasirašo, o tada aktas perduodamas vadovui atestuoti.

Finansinių metų pradžia – galimybė kuo geriau organizuoti buhalterinės apskaitos tarnybos darbą. Be Apskaitos politikos nuostatų, visų nuosavybės formų organizacijų vadovybė turėtų rūpintis visų rūšių vidinių komisijų veiklos teisiniu pagrindimu. Ir vienas iš jų yra ilgalaikio turto gavimo komisija arba Komisija. Kaip bebūtų keista, informacijos apie tokią įmonės įstaigą yra labai mažai. Taigi pažinkime vieni kitus geriau.

Formavimo tvarka

Ilgalaikio turto komandiravimo (priėmimo) komisija (toliau – Komisija) sudaroma atskiru įmonės vadovo įsakymu, kuriame aiškiai personalizuota jos sudėtis:

- pirmininkas (vardas ir pavardė);

- Sekretorius (vardas ir pavardė);

- Individualūs nariai (vardas ir pavardė).

Žmonių skaičius nustatomas pagal įmonės poreikius ir priklauso nuo:

- Įmonės organizacinė struktūra;

- Nutolusių struktūrinių padalinių prieinamumas;

- Personalo skaičius;

- Ilgalaikio turto kiekiai ir struktūra;

- Ilgalaikio turto judėjimo dažniai.

Komisijai vadovauja pirmininkas. Jo pareigos apima:

- Bendrojo valdymo vykdymas;

- Atsakomybių paskirstymas ir nurodymų paskirstymas atskiriems nariams;

- Užtikrinti kolegialų klausimų (ypač sudėtingų ir prieštaringų) aptarimą;

- Komisijos posėdžio protokolo pasirašymas.

Sekretorius komisijos darbą dokumentuoja protokoluodamas. Valdžioje ir savivaldybės institucijos turto gavimo protokolai yra neatskiriama dalis pirkimų planas.

Դեմեսիո Jei leidžia darbuotojai, geriau įmonės vadovo neskirti Komisijos vadovu. Tai pašalins nereikalingus mokesčių ir kitų reguliavimo institucijų klausimus, nes ilgalaikio turto priėmimo ir perdavimo aktą tvirtina organizacijos vadovas. Geriau, kai už akto surašymą atsakingas vienas asmuo (Komisijos vadovas), o už jo tvirtinimą – visai kitas asmuo (įmonės vadovas):

Ստուգումներ

Komisijos nariai yra įmonės darbuotojai. Sudėtyje turi būti:

- Apskaitos darbuotojai išmanantis taisykles ilgalaikio turto dokumentavimas, įvertinimas ir apskaita;

- Ekspertai – տեխնիկական մասնագետ(inžinieriai, statybininkai, energetikai, mechanikai, derintojai ir kt.), kurių specialios žinios ir patirtis padės įvertinti fizinį ir techninį objekteo tinkamumą tolimesniam naudojimui:

Įsakymas leidžia į veiklos rūšis įtraukti ekspertus, kurie dalyvaus ypatingais atvejais. Pvz., «Duodami eksploatuoti kompiuterio/kompiuterinės įrangos objektus, į darbą įtraukite programuotoją A. I. Markiną»։

Jei įmonė neturi reikiamo eksperto, ypatingais atvejais galima pritraukti remiantis ūkinė sutartis trečiosios šalies ekspertas:

- Պրոֆիլի մասնագետներ ( անհատական);

- Մասնագիտացված կազմակերպություն (juridinis asmuo):

Taigi, jei įmonė prekiauja itin tikslia, labai sudėtinga ar eksperimentine įranga, tai jos ženklinimui į komisiją galima įtraukti mokslinės asociacijos ar specializuotos valstybinos at įstaigės.

Norint pakeisti sudėtį, reikalingas atskiras įmonės vadovo potvarkis su norminiais pagrindais.

Jei individualus verslininkas neturi darbuotojų, tada nėra prasmės kurti Komisijos. Kitais atvejais rekomenduojama jį sukurti, net jei nariai nėra specialistai (pavyzdžiui, buhalteris, valytoja ir budėtojas):

Atkreipkite dėmesį: už materialinių vertybių saugą atsakingas asmuo negali būti ekspertu.

Įgaliojimai ir pareigos

Šio kūno paskirtis vidinė վերահսկողություն– kolegialaus sprendimo dėl kilnojamojo ir nekilnojamojo turto įtraukimo į įmonės balansą ir kilnojamojo bei nekilnojamojo turto perdavimo atsakingai apsaugai finansiškai atsakingam asmeniui.

Kai gaunamas naujas turtas, Komisijos kompetencija yra priimti šiuos sprendimus:

- Ar pagal įmonės apskaitos politiką konkretus turtas priskiriamas ilgalaikiam turtui?

- Ar galima daryti išvadą, kad atvažiuojantis objektas yra techniškai tvarkingas, pilnai įrengtas ir tinkamas tolimesnei eksploatacijai?

- Ar ilgalaikis turtas turi savybių, dėl kurių jis yra ypač vertingas?

- Արդյոք կոնկրետ turto pridedami visi reikalingi pirminiai tiekėjo (rangovo) փաստաթղթերը?

- Koks turėtų būti konkretaus turto naudingo tarnavimo laikas?

- Կուրիսա խումբ? analitinė apskaita ar turtas priklausys ir koks OKOF kodas jam turi būti priskirtas?

- Kokia yra įsigyto ar viduje sukurto ilgalaikio turto pradinė savikaina?

- Kas yra sąžininga րինկոս կաինա ilgalaikis turtas, kuris inventorizacijos metu buvo nustatytas kaip perteklius, taip pat neatlygintinai gautų objektų savikaina?

- Kuriam struktūriniam padaliniui siunčiamas turtas?

- Kuris įmonės darbuotojas bus paskirtas finansiškai atsakingas už gauto turto saugumą?

Ši komisija taip pat svarstys ilgalaikio turto savikainos ir jo naudingo tarnavimo laiko keitimo galimybes ir pagrįstumą. Toks poreikis gali iškilti pasikeitus apskaitos politikai ar pradiniams objekto eksploatavimo techniniams rodikliams (įskaitant rekonstrukcijos, modernizavimo ar užbaigimo atvejus):

Patarimas: inventorinio numerio taikymas ilgalaikiam turtui turėtų būti atliekamas dalyvaujant įgaliotam Komisijos nariui ir materialiai: Ացակինգաս ասմուո kad ateityje nekiltų ginčų ir nesusipratimų.

Դարբո նուոստատայ

Komisiniai už ilgalaikio turto kapitalizavimą veikia nuolatinis pagrindas. Դարբոն կանոնակարգում Komisijos nuostatai. Susitikimų dažnumas – ne rečiau kaip kartą per mėnesį. Ilgalaikio turto komandiravimo documentų peržiūrėjimo laikas nustatomas priklausomai nuo dokumentų srauto grafiko. Rekomenduojama, kad sprendimų dėl kiekvieno objekto priėmimo terminas neviršytų 14 dienų.

Kad sprendimas būtų pripažintas galiojančiu, jame turi dalyvauti 2/3 visų narių. Nesant pirmininko, susirinkimas negali įvykti.

- Sprendimas laikomas priimtu, jeigu už jį balsuoja daugiau kaip pusė dalyvaujančiųjų;

- Jeigu Komisijos narių nuomonės pasiskirsto po lygiai, tai lemiamas laikomas pirmininko balsas;

- Jei pirmininkas nesutinka su daugumos sprendimu, jo atskiroji nuomonė gali būti atspindėta protokole, tačiau negali būti pakeista. sprendimą, pritarė dauguma

Գործնական խորհուրդներ. kad būtų lengviau kurti ադմինիստրատիվ փաստաթղթեր, galite sukurti vieną dokumentą «Nefinansinio turto priėmimo, disponavimo ir inventorizavimo komisijos nuostatai»։ Atskirais punktais galima aprašyti kiekvienos iš trijų išvardytų komisijų, kurios kontroliuos tiek trumpalaikio, tiek ilgalaikio turto saugumą ir judėjimą, sudėtį, formavimo tvarkąiojim.

Ir atminkite: kuo detalesnės taisyklės visiems dalyviams, tuo lengviau buhalteris gali pagrįsti savo veiksmus: Įgaliojimų perdavimas reiškia pasidalijimą atsakomybe už sprendimų priėmimą. Tai išmintinga.

Inventorizacijos komisijos posėdžio protokolas surašomas baigiamajame inventorizavimo etape, po perskaičiavimo ir sumavimo. Straipsnyje aprašomi pagrindiniai kontrolės etapai ir pateikiamas inventorizacijos komisijos protokolo pavyzdys.

Dokumento sukūrimas ir jo atspindėjimas apskaitos politikoje

Pagrindinis dokumentas, reglamentuojantis įmonės turto ir finansinių įsipareigojimų inventorizavimo tvarką bei jos rezultatų registravimo tvarką, yra «Dėl inventorizavimo metodikos patvirtinimo»: Pažymėtina, kad protokolo forma nėra patvirtinta įstatymu, pareiga jį surašyti Metodiniuose nurodymuose nenustatyta, todėl sprendimas surašyti inventorizacijos komisijos darbo baigiamąjį kau įmonė būtų įtvirtinta apskaitos politikoje, o taip pat savarankiškai parengtų inventorizacijos protokolo. pavyzdį, atsižvelgiant į 19 փող. 9 «Apie buhalterinę apskaitą».

Pateikiame EK posėdžio protokolo apskaitos politikos fragmentą:

«Remiantis Inventorizacijos Rezultatais, Inventorizacijos Komisija Savo Posėdyje Anaalizuoja Patikrinimo Metu Nustatytus Neatitikimus, Taip Pat Siūlo Būdus, Kaip Pašalin I Nustatytus Vertybių Faktinio PrieinamumoS. Գայրեսհեթանոսական գույքագրում): Inventorizacijos komisijos posėdis įforminamas protokolu».

Taip pat įmonės apskaitos politikoje būtina nurodyti, kiek laiko po lyginamųjų ataskaitų gavimo vyksta vykdomojo komiteto posėdis, koks terminas yra vadovo įsakymui patvirtinti kontrolės rezultatus. Պրիեմոններ.

Inventorizacijos komisijos darbas

Patikrinus faktinį organizacijos turto prieinamumą, atlikus inventorizacijas ir aktus, վիզա medžiaga perduodama tolimesniam svarstymui EK nariams. EK posėdis įforminamas protokolu, kuriame turi būti nurodyta ši informacija:

- Atsargų skaičiavimo rezultatas gali būti perteklius arba trūkumas. Nesant trūkumo ir pertekliaus, šis faktas taip pat fiksuojamas.

- Nurodykite pagrindines nustatyto pertekliaus ir trūkumo priežastis (natūralus praradimas, perklasifikavimas, vagystė ir kt.):

- Išvada IR.

- Veiksmų planas nustatytiems trūkumams ir trūkumams pašalinti.

Remiantis metinio audito rezultatais, fiksuojamos numatomų rezervų sumos (pavyzdžiui, rezervas abejotinoms skoloms, rezervas atsargų vertės mažinimui ir kt.):

Inventorizacijos komisijos posėdžio protokolo pavyzdys

Veiksmų ալգորիթմներ

Apsvarstykime procedūrą žingsnis po žingsnio algoritmo form.

1 վեյկսմա. Sudarykite posėdžio protokolą.

2 veiksmas՝ priminkite komandos nariams, kad jie yra atsakingi už tai, kad visi duomenys būtų tikslūs, patikimi ir dokumentuoti:

3 ժինգնիս. Pasirašykite dokumentą, sudarytą iš visų EK narių, pradedant nuo jos pirmininko.

4 վեյկսմա. Pasirašytą dokumentą pateikite įmonės vadovui peržiūrėti.

5 անգամ։ Palaukite vadovo sprendimo, kuris bus surašytas atsižvelgiant į inventorizacijos metu nustatytus neatitikimus.

6 վեյկսմա. Pateikite visą IC darbo medžiagą įmonės buhalterinei tarnybai (audito rezultatai pagal įmonės vadovo įsakymą atsispindi įmonės apskaitoje ir atskaitomybėje):

7 վեյկսմա. Saugokite dokumentus mažiausiai 5 metus.