KND 0710099 - financije ataskaitos šiuo kodu pradėtos kurti nauju elektroniniu formatu 2017 m. Pasvarstykime, kas tai yra, kas ir kaip ja gali naudotis, iš kur parsisiųsti buhalterinės atskaitomybės formą KND 0710099. Pateikiant finansinę atskaitomybę jos gali prireikti ir 2018 m.

Kokiu norminiu aktu buvo patvirtinta KND 0710099 finansinė atskaitomybė

Į apskaitos registrus įtrauktų ataskaitų sąrašas nustatytas Rusijos ministar financija 2010 m. liepos 2 d. įsakymu Nr. 66n. Ovi dokumenti parengtų ataskaitų formų rinkiniai skirstomi į 2 tipus:

- Pilnas;

- Supaprastinta.

Supaprastinta verzija prieinama asmenims, kuriems pagal įstatymą leidžiama vesti apskaitą naudojant supaprastintą versiją (mažos įmonės, ne pelno organizacijos, projekto Skolkovo dalyviai). Kartu jie turi visiškai atitikti 5 str. 2011 m. gruodžio 6 d. įstatymo Nr. 402-FZ „Dėl buhalterinės apskaitos“ 6 str.

Abiejuose rinkinuose yra:

- Balansas.

- Pajamų deklaracija.

- Ataskaita apie numatomą lėšų panaudojimą.

- Paaiškinimai dėl apskaitos.

Pirmieji trys dokumentai, skirti visiškam ir supaprastintam ataskaitų teikimui, yra skirtingi, nes supaprastinant reikia derinti ataskaitos rodiklius, taigi pakeisti eilučių skaičių joje. Paskutiniai du dokumentai surašomi tik prireikus.

Visas ataskaitų formų rinkinys taip pat apima ataskaitas:

- apie kapitalo pokyčius;

- apie pinigų srautus.

Kiekviena iš aukščiau pateiktų formų turi savo kodą pagal OKUD (visos Rusijos valdymo dokumentacijos klasifikatorių), nurodytą viršutiniame dešiniajame kampe. Kodams priskirti numeriai 0710001-0710004, 0710006, iš kurių 0710001 ir 0710002 atitinka balansą ir pelno (nuostolių) ataskaitą. Budite to, supaprastintoms ir pilnoms formoms jos nesiskiria. Numeriai 0710003, 0710004 ir 071006 atitinkamai priskiriami kapitalo, pinigų srautų ir numatomo lėšų panaudojimo ataskaitoms.

Kaip matote, buhalterinės (finansinės) ataskaitos 0710099 tarp jų nėra. Tačiau apskaitos išrašai 0710099 turi pilną teisę egzistuoti. Faktas yra tas, kad šį kodą priskiria kitas klasifikatorius (departamentas, naudojamas Federalinės mokesčių tarnybos).

Žinybinis mokesčių klasifikatorius ne tik atsižvelgia į OKUD įvestus kodus, bet ir papildo juos savais. Būtent KND (mokesčių dokumentacijos klasifikatoriuje) yra buhalterinės atskaitomybės forma 0710099. Kartu teisingiau ją vadinti nurodant klasifikatorių - buhalterinės (finansinės) atskaitomybės for70magalė.

Kas yra apskaitos ataskaitos forma pagal KND 0710099

0710099 kodas KND priskiriamas formai, kurioje yra visos ataskaitos, įtrauktos į pilną apskaitos ataskaitos versiją. Tačiau ši forma yra standartizuota, kad būtų galima priimti mašininio skaitomo formato ataskaitą ir yra pagrindas elektroniniu būdu teikiamoms ataskaitoms. Naujausius jos formatus atspindi Rusijos federalinės mokesčių tarnybos 2017 m. kovo 20 d. įsakymas Nr. MMV-7-6/ Ir naudojant brūkšninį kodą, esantį kiekvieno formos puslapio viršutiniame kairiajame kampe, tokią ataskaitą galima pateikti. lengvai pateikiami popieriuje.

Buhalterinės (finansinės) atskaitomybės forma KND 0710099 nėra vienintelė, kurioje sujungiamos kelios formos su kodu OKUD. Supaprastintai apskaitos verzija buvo sukurta panaši forma je kod KND 0710096. Ova elektronska verzija je taip pat pateikta Rusijos federalinės mokesčių tarnybos įsakyme Nr. MMV-7-6/

Kur galima atsisiųsti apskaitos ataskaitos formą KND 0710099?

Visos šios formos versijos, pradedant 2011 m., yra prieinamos šiose svetainėse:

- UAB „GNIVC“ apskaitos formų šablonuose (https://www.gnivc.ru/inf_provision/form_templates/forms_buch/);

- Rusijos federalinė mokesčių tarnyba apskaitos (finansinių) ataskaitų formų šablonuose (https://www.nalog.ru/rn78/taxation/submission_statements/).

Čitajte apskaitos ataskaitos formu KND 0710099, taip pat supaprastintą apskaitos formu su kodu KND 0710096.

Kodėl jums reikalinga suvestinės ataskaitos forma? Tada pirmiausia turite sukurti ataskaitą, įvesdami į ją visus reikiamus duomenis. Ir tik patikrinus galite sugeneruoti ataskaitą, kuri bus išsiųsta mokesčių inspekcijai elektroniniu būdu.

Na, o norint parengti popierinę buhalterinės atskaitomybės verzija 0710099, anketą dar labiau teks parsisiųsti. Ją galite atsisiųsti čia.

2014 m. balanso forma patvirtinta Rusijos ministar financija 2010 m. liepos 2 d. įsakymu Nr. 66n (su 2012 m. gruodžio 4 d. pakeitimais), pati forma yra šio įsakymo priede Nr.

Užpildytą balanso pavyzdį, kuris turi būti pateiktas 2015 m. už 2014 m., galite atsisiųsti straipsnio pabaigoje. Ši 2014 metų ataskaita turi būti pateikta iki 2015-03-31.

Forma nėra privaloma naudoti ir organizacija gali ją keisti savo nuožiūra. Visos organizacijos, kurioms taikomas bet koks apmokestinim režimas, turi užpildyti 2014 m. balans. Jei įmonė yra smulkus verslas, tada leidžiama pildyti supaprastintą balanso formą.

Kartu su balansu taip pat turite užpildyti ir pateikti finansinių rezultatų ataskaitą (2 forma), kapital pokyčių ataskaitą (3 forma) ir pinigų srautų ataskaitą (4 forma).

Video pamoka „Organizacijos balansas: priežiūra“

Vaizdo pamokoje Natalija Vasilievna Gandeva, svetainės „Manekenų apskaita“ ekspertė, pateikdama pavyzdžius paaiškina, kaip išlaikyti balansą organizacijoje.

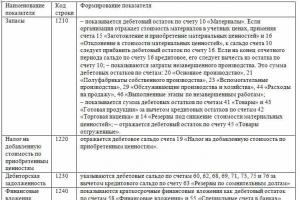

1370 – už ataskaitinius metus (nepaskirstytasis pelnas, nepadengtas nuostolis) (sąskaitos likutis 84).

1300 – visos trečiojo balanso skyriaus sumos.

Balanso skyriaus pildymas: Ilgalaikiai įsipareigojimai

1410 – skolos už kreditus ir paskolas, paimtas ilgesniam nei vienerių metų laikotarpiui (67 sąskaita).

1420 – atidėtasis pelno mokestis (77 sąskaita).

1430 – numatomi įsipareigojimai ilgesniam nei vienerių metų laikotarpiui (96 sąskaita).

1450 – kiti ilgalaikiai organizacijos įsipareigojimai (tai yra tie įsipareigojimai, kurių trukmė viršija 12 mėnesių).

1400 – visų šios balanso dlies eilučių suma.

Balanso skyriaus pildymas: Trumpalaikiai įsipareigojimai

1510 – trumpesniam nei 1 metų laikotarpiui paimtos paskolos (66 sąskaita) ir ilgalaikės paskolos, konvertuotos į trumpalaikes (67 sąskaita).

1520 – organizacijos skola trumpesniam nei 12 mėnesių laikotarpiui klientams, tiekėjams, personalui (60, 62, 68, 69, 70, 71, 73, 75, 76 sąskaitos).

1530 – būsimų laikotarpių pidžamo (98 sąskaita).

1540 – numatomi įsipareigojimai trumpesniam nei vienerių metų laikotarpiui (96 sąskaita).

1550 – kiti trumpalaikiai organizacijos įsipareigojimai (tai yra tie įsipareigojimai, kurių trukmė trumpesnė nei 12 mėnesių).

1500 – visų skyriaus eilučių suma.

1700 – 1300, 1400 ir 1500 eilučių suma.

1600 eilutėje pateikti numeriai turi sutapti sutapti su 1700 eilutėje nurodytais numeriais.

Šių skaičių sutapimas reikš, kad balansas užpildytas teisingai.

2 finansinės atskaitomybės forma – pelno (nuostolio) ataskaita, kurią žino visi buhalteriai. Visai neseniai jis pakeitė pavadinimą, tačiau esmė liko ta pati. Kur galiu rasti dabartinę formą? Kaip teisingai užpildyti? Kaip patikrinti, ar nėra klaidų? Mes apsvarstysime atsakymus į šiuos ir kitus klausimus naudodamiesi pavyzdžiu toliau pateiktoje medžiagoje.

Apskaitos išrašai: 1 ir 2 forme

Apskaitos ataskaitos rengiamos ir pateikiamos pagal formas, patvirtintas Rusijos finance ministerijos 2010 m. liepos 2 d. įsakymu Nr. 66n. Buhalterines ataskaitas – 1 ir 2 formas – teikia visos organizacijos. Be finansinių ataskaitų 1 ir 2 formų, prie jų yra ir priedai (Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymo Nr. 66n 2, 4 punktai):

- nuoosavo kapitalo pokyčių ataskaita;

- pinigų srautų ataskaita;

- Paaiškinimai prie balanso ir pelno (nuostolių) ataskaitos.

Mažoms įmonėms, kaip dalį metinės atskaitomybės, privaloma pateikti tik 1 finansinės atskaitomybės formą ir 2 formą.

Ar susidūrėte su sunkumais pildydami finansines ataskaitas? Klauskite mūsų forume! Pavyzdžiui, ekspertai pataria forumo nariams, kaip balanse atspindėti svarbų sandorį.

2 balanso forma: viena ataskaita - du pavadinimai

2 balanso forma – šiuo pavadinimu tradiciškai turime omenyje atskaitomybės formą, kurioje pateikiama informacija apie organizacijos pidžama, išlaidas ir finansinius rezultatus. Dabartinė jos forma yra Rusijos ministar finansija 2010 m. liepos 2 d. įsakyme Nr. 66n, kuriame ji vadinama finansinių rezultatų ataskaita.

1996 m. lapkričio 21 d. įstatyme „Dėl Buhalterinės apskaitos“ br. 129-FZ, galiojusiame iki 2013 m., ši forma buvo vadinama pelno (nuostolio) ataskaita, o ją pakeitusiame įstatyme 2011 m. gruodžio 6 d. br. 402 -FZ, ji vadinosi Finansinių rezultatų ataskaita. Tuo pačiu metu pati forma šiuo pavadinimu pradėjo vadintis visai neseniai: „Pelno ir nuostolių ataskaita“ oficialiai pervadinta į Finansinių rezultatų ataskaitą tik 2015 m. gegužės 17 d., kai Rusijos ministar financija įsakymas Nr. įsigaliojo 2015 m. balandžio 6 d., dėl kurio buvo pakeisti ataskaitų formos.

Beje, dabar 2 forma yra ne oficialus, o visuotinai priimtas ataskaitos pavadinimas. Ji nustojo būti oficiali nuo 2011 m., kai Ministarstvo finansija Federacije Federacije 2003 m. liepos 22 d. įsakymu Nr. 67n buvo patvirtintos ankstesnės apskaitos formos, kurios vadinosi: 1 forma „Balansas“, forma. 2 “Pelno (nuostolio) ataskaita”, 3 forma “Kapitalo pokyčių ataskaita”.

Balanso 2 forma yra lentelė, virš kurios pateikta:

- ataskaitinis laikotarpis ir data;

- informacija apie organizaciją (kod koda OKPO, INN, OKVED, OKOPF, OKFS);

- matavimo vienetas (dažniausiai išreiškiamas tūkstančiais rublių).

Lentelę su ataskaitų teikimo rodikliais sudaro 5 stulpeliai:

- ataskaitos paaiškinimo numeris;

- indikatoriaus pavadinimas;

- eilutės kodas (paimtas iš įsakymo Nr. 66n 4 priedo);

- ataskaitinio laikotarpio ir to paties praėjusių metų laikotarpio rodiklio reikšmė, kuri perkeliama iš praėjusių metų ataskaitos.

Praėjusių ir ataskaitinių metų rodikliai turi būti palyginami. Tai reiškia, kad pasikeitus apskaitos taisyklėms, pernykštės turėtų būti pakeistos į ataskaitiniais metais galiojančias taisykles.

Finansinių rezultatų ataskaita - eilučių dekodavimas atliekamas pagal tam tikras taisykles. Pažiūrėkime, kaip užpildyti atskiras ataskaitos eilutes.

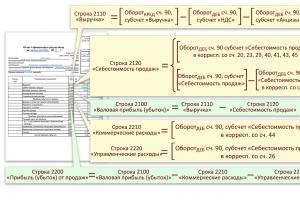

1. Pidžamo (eilutės kodas - 2110).

Čia parodomos pidžamos iš įprastos veiklos, ypač iš prekių pardavimo, darbų atlikimo, paslaugų teikimo (pbu 9/99 „Organizacijos pijamos“ 4, 5 Punktai, Pati, Pati, Pati, Pati, Pati, Pati, Pati, Pati, Pati , Patii, Patii, Patii, Patii, Patii, Patii, Patii, Patii, Patii, Patii, Patii, Patii, Patii virtinti rusijos finance įsakymu). 1999 m. gegužės 6 d. br. 32n).

Tai sąskaitos 90-1 „Pajamos“ kreditinė apyvarta, sumažinta subsąskaitų 90-3 „PVM“, 90-4 „Akcizai“ debeto apyvarta.

Norėdami sužinoti, ar iš balanso galima spręsti apie pajamų dydį, skaitykite straipsnį „Kaip pidžamos atsispindi balanse? .

2. Pardavimo savikaina (eilutės kodas - 2120).

Čia pateikiama įprastinės veiklos išlaidų suma, pavyzdžiui, išlaidos, susijusios su produkcijos gamyba, prekių pirkimu, darbų atlikimu, paslaugų teikimu (PBU 10/99 „Organizavimo išlaidos, pavti21rt“). Rusijos ministar financija 1999 m. gegužės 6 d. įsakymu Nr. 33n).

Tai yra bendra 90-2 subsąskaitos debeto apyvarta susirašinėjant su 20, 23, 29, 41, 43, 40, 46 sąskaitomis, išskyrus 26 ir 44 sąskaitas.

Rodiklis pateikiamas skliausteliuose, nes jis atimamas skaičiuojant finansinį rezultatą.

3. Bendrasis pelnas (nuostoliai) (eilutės kodas - 2100).

Tai pelnas iš įprastinės veiklos, neįskaitant pardavimo ir administravimo išlaidų. Jis apibrėžiamas kaip skirtumas cerada 2110 eilučių „Pajamos“ ir 2120 „Pardavimo savikaina“ rodiklių. Nuostolis, kaip neigiama reikšmė, toliau pateikiamas skliausteliuose.

4. Pardavimo išlaidos (eilutės kodas - 2210, skliausteliuose parašyta vertė).

Tai įvairios išlaidos, susijusios su prekių, darbų, paslaugų pardavimu (PBU 10/99 5, 7, 21 punktai), tai yra debeto apyvarta 90-2 subsąskaitoje, susirašinėjant su 4.

5. Administravimo išlaidos (eilutės kodas - 2220, reikšmė rašoma skliausteliuose).

Čia parodomos organizacijos valdymo sąnaudos, jei apskaitos politikoje nenumatytas jų įtraukimas į savikainą, tai yra nurašomas ne į 20 (25), ili į į 90-2 saskaitą. Tada ši eilutė rodo 90-2 subsąskaitos debeto apyvartą, susirašinėjant su 26 sąskaita.

6. Pelnas (nuostolis) iš pardavimų (eilutės kodas - 2200).

Čia rodomas įprastinės veiklos pelnas (nuostolis). Rodiklis apskaičiuojamas iš 2100 eilutes „Bendrasis pelnas (nuostoliai)“ atėmus 2210 eilutes „Komercinės išlaidos“ ir 2220 „Administravimo išlaidos“; jo vertė atitinka pardavimo pelno (nuostolių) analitinės sąskaitos 99 sąskaitos likutį.

7. Pidžamo iš dalyvavimo kitose organizacijose (eilutės kodas - 2310).

Tai apima dividendus ir turto vertę, gautą išstojus iš įmonės arba ją likvidavus (PBU 9/99 7 straipsnis). Duomenys paimti iš 91-1 sąskaitos paskolos analizės.

8. Gautinos palūkanos (eilutės kodas - 2320).

Tai yra palūkanos už paskolas, vertybinius popierius, komercines paskolas, taip pat palūkanos, kurias moka bankas už pinigų, esančių organizacijos einamojoje sąskaitoje, naudojimą (PBU 9/999). Informacija taip pat paimama iš analitikos apie 91-1 sąskaitos paskolą.

9. Mokėtinos palūkanos (eilutės kodas - 2330, skliausteliuose parašyta reikšmė).

Tai atspindi palūkanas, sumokėtas už visų rūšių skolintus įsipareigojimus (išskyrus įtrauktus į investicinio turto savikainą), ir nuolaidą, mokėtiną už obaveze i vekselius. Tai yra sąskaitos 91-1 debeto analizė.

10. Kitos pidžamos (laiko kodas - 2340) ir išlaidos (kodas - 2350).

Tai visos kitos pijamos ir išlaidos, patirtos 91 sąskaitoje, išskyrus nurodytas aukščiau. Išlaidos rašomos skliausteliuose.

11. Pelnas (nuostoliai) neatskaičius mokesčių (2300 eilutė).

Eilutėje rodomas organizacijos apskaitinis pelnas (nuostoliai). Norėdami jį apskaičiuoti, prie 2200 eilutės „Pelnas (nuostoliai) iš pardavimo“ rodiklio reikia pridėti 2310 eilučių „Pajamos iš dalyvavimo kitose organizacijose“, 2320 „Gautinos 2320“ mos“ ir atimti 2330 eilučių „Mokėjimo palūkanos“ ir 2350 „ Kitos išlaidos“ rodiklius. Eilutės reikšmė atitinka apskaitos pelno (nuostolių) analitinės sąskaitos 99 sąskaitos likutį.

12. Einamųjų pajamų mokestis (eilutės kodas - 2410).

Tai mokesčio suma, sukaupta sumokėti pagal pajamų deklaraciją.

Specijalizovani režimi šioje organizaciju eilutėje atspindi taikomą režimą atitinkantį mokestį (pavyzdžiui, UTII, vieningas žemės ūkio mokestis). Jei mokesčiai pagal specialų režimą mokami kartu su pajamų mokesčiu (sujungus režimus), kiekvieno mokesčio rodikliai atsispindi atskirai atskirose eilutėse, įrašytose po einamojo pajamų mokesčio mokesčio mokesčio 2kliss prifinansiranje ruskog ministarstva /2015-06-07 Nr.07- 04 -06/5027 ir 2008-06-25 br.07-05-09/3).

Organizacijos, taikančios PBU 18/02 (patvirtintą Rusijos ministar financija 2002 m. lapkričio 19 d. įsakymu Nr. 114n), toliau rodo:

- nuolatiniai mokestiniai įsipareigojimai (turtas) (eilutės kodas - 2421);

- pakeisti IT (2430 eilutė) i ONA (2450 eilutė).

2460 eilutėje „Kita“ pateikiama informacija apie kitus rodiklius, turinčius įtakos grynajam pelnui.

Pats grynasis pelnas rodomas 2400 eilutėje.

- apie ilgalaikio turto, netraukto į laikotarpio grynąjį pelną (nuostolius), perkainojimo rezultatą (2510 eilutė);

- dėl kitų operacijų, neįtrauktų į laikotarpio grynąjį pelną (nuostolius) (2520 eilutė);

- laikotarpio kaupiamasis finansinis rezultatas (2500 eilutė);

- pagrindinis ir sumažintas pelnas (nuostolis), tenkantis vienai akcijai (atitinkamai 2900 ir 2910 eilutės).

Balanso 2 formą pasirašo organizacijos vadovas. Nuo 2015 m. gegužės 17 d. iš jo neįtrauktas vyriausiojo buhalterio parašas (Rusijos ministar financija įsakymas 2015 m. balandžio 6 d. Nr. 57n).

Finansinių rezultatų ataskaita: užpildymo pavyzdys

Aiškumo dėlei pateikiame 2018 metų balanso (rubliais) ištraukas, sudarytas iki balanso reformos ir reikalingos finansinių rezultatų ataskaitai pildyti.

|

Paskyra (antrinė sąskaita) |

|||

|

vardas |

|||

|

Atidėtojo mokesčio turtas |

|||

|

Atidėtųjų mokesčių įsipareigojimai |

|||

|

Pardavimo savikaina |

|||

|

Administracinės išlaidos |

|||

|

Pelnas/nuostolis iš pardavimo |

|||

|

Kitos išlaidos |

|||

|

Kitų išlaidų likutis |

|||

|

Pelnas ir nuostoliai |

|||

|

Pelnas ir nuostoliai (be pelno mokesčio) |

|||

|

Pajamų mokestis |

|||

|

Sąlyginės pelno mokesčio sąnaudos |

|||

|

Nuolatinė mokestinė prievolė |

|||

Pertvarkant balansą, įrašius 99.01.1 Dt 84.01 Kt grynasis pelnas autobus nurašytas 8,590,800 RUB.

Remiantis aukščiau pateiktais duomenimis, pažiūrėkime į 2 finansinės atskaitomybės formą – 2018 m. pildymo pavyzdį (2017 m. duomenys paimti iš praėjusių metų ataskaitos):

|

Rodiklio pavadinimas |

Sastanak Už 2018 |

Už 2017 sastanak |

|||||

|

Pardavimo savikaina |

|||||||

|

Bendrasis pelnas (nuostolis) |

|||||||

|

Verslo išlaidos |

|||||||

|

Administracinės išlaidos |

|||||||

|

Pelnas (nuostolis) iš pardavimo |

|||||||

|

Pižamos iš dalyvavimo kitose organizacijose |

|||||||

|

Gautinos palūkanos |

|||||||

|

Procentas, kurį reikia sumokėti |

|||||||

|

Kitos pidžamos |

|||||||

|

Kitos išlaidos |

|||||||

|

Pelnas (nuostolis) neatskaičius mokesčių |

|||||||

|

Einamasis pajamų mokestis |

|||||||

|

įskaitant nuolatinius mokestinius įsipareigojimus (turtą) |

|||||||

|

Atidėtojo mokesčio įsipareigojimų pasikeitimas |

|||||||

|

Atidėtųjų mokesčių turto pasikeitimas |

|||||||

|

Grynosios pidžamos (nuostoliai) |

|||||||

|

Rodiklio pavadinimas 2) |

Sastanak Už 2018 |

Už 2017 sastanak |

|

|

Ilgalaikio turto perkainojimo rezultate, neįtrauktas į laikotarpio grynąjį pelną (nuostolius) |

|||

|

Kitos veiklos rezultate, neįtrauktas į laikotarpio grynąjį pelną (nuostolius). |

|||

|

Bendras laikotarpio finansinis rezultatas |

|||

|

Informacije Pagrindinis pelnas (nuostolis) vienai akcijai |

|||

|

Atskiestas pelnas (nuostolis) vienai akcijai |

Kur rasti 2 formos balansą

Balanso 2 formą galima atsisiųsti iš mūsų svetainės.

Be to, visų formų apskaitos ir mokesčių atskaitomybės šablonus galima rasti Rusijos Federacijos federalinės mokesčių tarnybos svetainės skyriuje „Mokesčių ir apskaitos ataskaitos“.

Resultatai

2 forma, arba finansinių rezultatų ataskaita, sudaroma standartine forma ir jai taikomos tam tikros pildymo taisyklės. Jo duomenys rodo, iš kokių pajamų ir sąnaudų ataskaitiniu laikotarpiu susidaro grynasis pelnas.

Balansas – 1 forma – yra pagrindinis juridinio asmens finansinės atskaitomybės dokumentas. Kartu su pelno (nuostolių) ataskaita, 2 forma, ji parodo įmonės padėtį ataskaitų sudarymo dieną ir yra svarbi metinės ataskaitos dalis. Da li je kod ravnoteže koda i finansijskih rezultata? Kaip teisingai užpildyti formas? Kur ir kada turėčiau pranešti? Atsakymus į šiuos ir kitus klausimus skaitykite toliau pateiktoje medžiagoje.

Pagrindiniai finansinių ataskaitų rengimo reikalavimai

Išskyrus atvejus, nurodytus 2011 m. lapkričio 6 d. Buhalterinės apskaitos įstatyme Nr. 402-FZ, finansinę atskaitomybę sudaro balansas ir finansinių rezultatų ataskaita. Jie dažnai vadinami 1 ir 2 formomis (balanso 1 ir 2 formomis).

SVARBU! 2019-06-01 Finansų ministerijos įsakymu Nr.61n buvo pakeisti apskaitos blankai, pagal kuriuos visi rodikliai turi būti įvedami tik tūkstančiais rublių, nurodyti OKVED 2 kodovi za informacije. apie privalomą auditą ir jį atlikusią įmonę. Žr. išsamią informaciją.

2019-06-01 balansą su pakeitimais galite rasti žemiau esančioje nuorodoje.

Atsisiųskite 2019 metų balansą

Atsisiųskite 2019 metų balansą

Balanso 1 formą sudaro 5 skyriai. Balanso debeto pusėje atsispindi ilgalaikis ir trumpalaikis turtas. Balanso kreditas atspindi kapitalą ir rezervus, ilgalaikius ir trumpalaikius įsipareigojimus.

Nežinote savo teisių?

Kas yra 2 formos balansas?

Balanso 2 forma yra ta pati Finansinių rezultatų ataskaita.

Ataskaitos tikslas – parodyti vartotojams organizacijos einamųjų metų pelno generavimo pobūdį ir palyginti jį su tuo pačiu praėjusių metų laikotarpiu, o tai leidžia įmonųjų veikąėlė

Formos eilučių rodikliai susisteminti ir sugrupuoti pagal PBU 9/99 „Organizacijos pajamos“ ir PBU 10/99 „Organizacijos išlaidos“ nuostatas remiantis sąskaitų, apskaitos ir jų subsąmeniskaitų duo.

Pajamų ir sąnaudų priskyrimo įprastai ar papildomai veiklai tvarką nustato pati įmonė ir ji yra įtvirtinta apskaitos politikos įsakyme.

Visi rodikliai ataskaitoje atspindimi kaupimo principu, tai yra ataskaitiniu laikotarpiu, kada jie buvo atlikti, neatsižvelgiant į mokėjimo faktą. Skliausteliuose nurodomi ataskaitoje atsispindintys išlaidų straipsniai, mokesčiai, nuostoliai.

Jei reikia detaliau iššifruoti atskirus rodiklius, kuriuos įmonė laiko reikšmingais, į ataskaitą įrašomos papildomos eilutės.

Forma patvirtinta 66n užsakymo 1 ir 4 priedais.

SVARBU! 2 forma taip pat buvo pakeista Finansų ministerijos įsakymu Nr.61n, kuris įsigaliojo 2019-06-01. Visi formos rodikliai taip pat turi būti įvesti tūkstančiais rublių, be to, buvo pakeista keletas eilučių.

Finansinės ataskaitos formą su 2019 m. pakeitimais galite atsisiųsti iš toliau pateiktos nuorodos.

Parsisiųsti 2 formą su pakeitimais nuo 2019-06-01

Parsisiųsti 2 formą su pakeitimais nuo 2019-06-01

Finansinių ataskaitų pateikimo tvarka

1 ir 2 formos pateikiamos vidiniams ir išoriniams naudotojams pagal įmonės steigimo dokumentus (34n taisyklės 84 punktas).

Vidiniai vartotojai gali būti:

- organizacijos steigėjai;

- jos akcininkai;

- asmenys, kurie yra organizacijos turto savininkai.

Išoriniai vartotojai yra:

- mokesčių administratorius įmonės registracijos vietoje;

- teritorinės valstybės statistikos įstaigos;

- vykdomosios agentūros;

- bankai;

- kitos organizacijos pagal Rusijos įstatymus.

Valstybės ir savivaldybių įmonių ataskaitos taip pat teikiamos valstybės turtą valdantiems įstaigoms.

Tuo atveju, jei pagal str. 2008 m. gruodžio 30 d. įstatymo „Dėl audito veiklos“ br. 307-FZ 5 str. ir kitų Rusijos Federacijos įstatymų, įmonei taikomas privalomas metinis auditas, tada kartu su 1 ir 2 formomis ji turi pateikti audito ataskaitą. .

Metinės ataskaitos pateikiamos vartotojams ne vėliau kaip per 90 dana nuo ataskaitinių metų pabaigos, nebent Rusijos Federacije įstatymai numato kitokią tvarką (34n taisyklės 866). Tarpinė atskaitomybė (jei ji organizacija privaloma) pateikiama ne vėliau kaip per 30 dienų po ketvirčio pabaigos.

Balanso 1 ir 2 formos leidžia vartotojams įvertinti organizacijos turto ir įsipareigojimų būklę, formavimo šaltinius ir pelno struktūrą, jų dinamiką. Jie yra pagrindiniai duomenų šaltiniai, naudojami ekonominei organizacijos finansinės padėties analizei.

Visi juridiniai asmenys pagal įstatymus privalo tvarkyti buhalterinę apskaitą, todėl kasmet teikia finansines ataskaitas. Pagrindinis tokios ataskaitos dokumentas yra 1 forma „Balansas“. Galite atsisiųsti formą (žodį) ir sužinoti apie jos rengimo reikalavimus iš šio straipsnio.

Pagal reikalavimus 2011 m. gruodžio 6 d. federalinis įstatymas Nr. 402, Visos organizacijos metų pabaigoje privalo vesti apskaitą ir rengti finansines (buhalterines) ataskaitas. Į paketą, kuris metų pabaigoje turi būti pateiktas „Rosstat“ ir Federalinei mokesčių tarnybai, o organizacijos savininkams paprašius, jis turi būti pateiktas visus metus, taip pat apima balansą. Išsiaiškinkime, kokią formą reikia naudoti norint ją sudaryti, kokias funkcijas turi ši ataskaita, taip pat kas yra „turtas“ ir „įsipareigojimai“.

Balansas (1 razred), 2019. m

Patvirtinta dabartinė 2019 metų ataskaitos balanso forma Rusijos ministar financija 2010 m. liepos 2 d. įsakymu Nr. 66n. Ji nepasikeitė nuo 2011 m. Apskritai apskaitos atskaitomybė keičiama rečiau nei mokesčių atskaitomybė, nes pagrindiniai reikalavimai ir apskaitos rodikliai keičiasi retai. Metų balansas turi būti pateiktas iki kitų ataskaitinių metų kovo 31 d.

Forma taip pat naudinga rengiant ataskaitą steigėjams, akcininkams ar, pavyzdžiui, bankui gavus paskolą.

Ne visos organizacijos turi ja naudotis. Smulkaus verslo atstovams pateikiama supaprastinta ataskaitų forma, kurioje pateikiamas gerokai sutrumpintas balansas. Sutrumpintoje formoje trūksta daug pilnoje versijoje pateiktų eilučių. Tačiau abiem atvejais reikalingas paaiškinimas. Jie neįtraukiami į ataskaitos formą ir yra sudaryti savavališkai, iššifruojant reikiamas eilutes ir rodiklius.

Turtas ir įsipareigojimai

Bet koks organizacijos balansas, tiek pilnas, tiek sutrumpintas, visada susideda iš dviejų lygių dalių:

- turtas;

- pasyvus

Dėl to, kad šios dvi pusės turi būti lygios viena kitai, dokumentas gavo savo pavadinimą.

Turtas atspindi:

- Organizacijos ilgalaikio turto savikaina;

- kito jai priklausančio turto (medžiagų, žaliavų, prekių, smulkaus verslo įmonių ir kt.) savikaina;

- skola sandorio šalims (gautinos sumos);

- nematerialios vertybės;

- lėšos banko sąskaitose ir apyvartoje.

Įsipareigojimai atspindi visus įmonės įsipareigojimus ir pritrauktas lėšas (paskolas, investicijes, indėlius). Tai apima mokėtinas sumas ir išlaidas. Visi balanso duomenys yra griežtai susieti su kitais apskaitos registrais ir didžiąja knyga.

Forma ir pildymo tvarka

Visos organizacijos pildo balansą su eilučių kodais, kurių forma patvirtint įstatymu. Dokumentas yra gana paprastas ir susideda iš pavadinimo skyriaus ir penkių skyrių:

- I skirsnį „Ilgalaikis turtas“, kuriame turėtų būti nurodyta įmonės ilgalaikio turto likutinė vertė, nematerialiojo turto, taip pat ilgalaikių finansinių investicijų ir kito turto vertė

- II skirsnis "Trumpalaikis turtas". Čia grupuojamos sąskaitos, kuriose yra informacija apie Atsargas, čia taip Pat Reikia nurodyti trumpalaikių finnsinių investicijų likutį, gautinas sumas bei grandiinų jų pinigų likučius grynaiąs.

- III skirsnyje „Kapitalas ir rezervai“ turi būti nurodyta informacija apie įstatinio ir kito kapitalo dydžius, čia taip pat turi būti nurodyta nepaskirstytojo pelno arba nepadengto nuostolio suma.

- IV skyriuje „Ilgalaikiai įsipareigojimai“ autobus pasakojama apie ilgalaikių paskolų ir kitų įmonės įsipareigojimų sumas.

- V skyriuje „Trumpalaikiai įsipareigojimai“ pateikiama informacija apie gautų kreditų ir paskolų sumas iki vienerių metų laikotarpiui, mokėtinas sumas.

Pirmieji du skyriai yra balanso turtas, o kiti yra įsipareigojimai. Duomenis reikia pildyti pagal norimos datos likutį iš didžiosios knygos. Kai kuriose eilutėse vienu metu pateikiama kelių paskyrų informacija. Duomenims detalizuoti naudojamas aiškinamasis raštas. Užpildyta forma atrodo taip:

Antraštinėje dalyje nurodome informacijos pateikimo datą, organizacijos pavadinimą, adresą, taip pat visus kodus (TIN, OKPO). Taip pat turėtumėte nurodyti teisinę formą ir veiklos rūšį pagal naująjį OKVED.

Likutis metinėje ataskaitoje nurodomas trejiems metams:

- srovė;

- praėjusių metų gruodžio 31 d.;

- Užpernai gruodžio 31 d.

Tai būtina palyginimui. Be to, pirmajame stulpelyje būtina pažymėti paaiškinimų, kurie iššifruoja šią eilutę, pastraipos numerį. Jei eilutės paaiškinimo nėra, šis laukas turėtų būti paliktas tuščias.

Organizacijos vadovas pasirašo ataskaitą ir nustato jos parengimo datą.