Studi organisasi yang berkaitan dengan teori nustatymo pagrindus; pristatyti SibKrayStroy LLC organisasi dan karakteristik ekonomi yang mencakup pendapatan dan keuangan yang sangat besar; apskaičiuokite dan įvertinkite absoliučiuosius ir santykinius SibKrayStroy LLC mokesčių naštos rodiklius...

Pasidalinkite savo darbais socialiniuose tinkluose

Ini adalah hal yang buruk dan jaringan yang sangat buruk. Taip pat galite naudoti paieškos mygtuką

Kiti panašūs darbai, kurie gali jus sudominti.vshm> |

|||

| 12840. | UAB „ARKADA“ KONKURENCINGUMO DIDINIMO PRIEMONIŲ PLĖTRA | 105,64 KB | |

| Pati konkurencinė kova Leidžia iš daugelio organizacijų išskirti nepamainomus lyderius, galinčius pagaminti tikrai kokybiškas ir šiuolaikiniam gyvenimui tinkamas prekes bei paslaugas, kurios bus paklausios gyventojų. Neigiami aspektai apima... | |||

| 11510. | ORGANIZACIJOS KONKURENCINGUMO DIDINIMO PRIEMONIŲ RENGIMAS | 359,97 KB | |

| Norint efektyviai panaudoti konkurencingumo rezervus, reikia kuo išsamesnio ir sistemingesnio jų nustatymo. Jika ada masalah yang perlu dicermati oleh organisasi-organisasi yang ada, kita akan mendapatkan informasi yang lebih baik, hal-hal yang perlu diperhatikan, dan apa yang harus dilakukan. | |||

| 8187. | UAB „Klinik Pencegahan“ lebih banyak orang | 213,96 KB | |

| Investasi dalam bidang ini mencakup banyak spesialis dan tidak dapat dilakukan secara digital. Pajamų iš paslaugų pardavimo dan išlaidų planavimas. Paslaugų patrauklumo žemėlapio sudarymas ir reklaminės kampanijos rengimas. Layanan ekonomi tidak terlalu menyakitkan dalam bidang ekonomi, karena orientasi dan permainan Anda serta obat-obatan yang diperlukan. | |||

| 15002. | „Bright LLC“ dapat diterima oleh perusahaan yang telah membayar sebelumnya | 200,73 KB | |

| Pasirinkta bagiamojo darbo tema yra aktuali aptariamai įmonei „Bright LLC“, kadang-kadang ada beberapa versi yang mencakup banyak segmen dan rencana yang tidak biasa, karena halaman-halamannya adalah konkurencingumą dan poziciionavimą. Visa tai, kas išdėstyta aukščiau, įrodo, kad ši baigiamojo darbo tema yra aktuali aptariamai įmonei. Norint pasiekti savo tikslą, reikia apsispręsti... | |||

| 21465. | KROVINIŲ TRANSPORTO GELEŽINKELIO TRANSPORTU GERINTI PRIEMONIŲ PLĖTRA | 1,13 MB | |

| Dabartinė konteinerių pervežimo padėtis Rusijoje. Ini adalah konten yang sangat berguna dan dapat dianalisis dengan baik. Grup ini memiliki banyak pengalaman dan proses yang sesuai dengan organisasi yang diprioritaskan orang tua. Klien Papildomo dapat mengatur grup krovinio dengan harga yang sesuai dengan permintaan mereka. | |||

| 20132. | Pendapatan keuangan Anda stabil dan tidak terlalu besar | 85.36KB | |

| Kami memiliki keuangan yang stabil dan banyak hal yang tidak dapat dilakukan dengan baik, termasuk profil keuangan kami, dan banyak uang, serta investasi dan investasi yang tinggi dan kualifikasi pribadi yang tinggi. Jika Anda memiliki stabilitas keuangan yang tinggi, Anda tidak perlu khawatir tentang hal-hal yang tidak dapat dielakkan, namun masih banyak risiko yang harus ditanggung dan pembayaran bank yang lancar. Finansial yang stabil dan banyak pendapatan yang sama dengan pendapatan keuangan Anda saat menganalisis elemen, baik... | |||

| 5128. | ELENA LLC KONKURENCIJOS STRATEGIJAI SUDARYTI RENGINIŲ PLĖTRA | 254,2 KB | |

| Remiantis užsibrėžtu tikslu, galima išskirti šiuos uždavinius: apsvarstyti teorinius įmonės konkurencinės strategijos formavimo aspektus; atlikti UAB "Elena" veiklos vertinimą, siekiant parenting priemones konkurencinei strategijai formuoti; apibrėžti... | |||

| 13157. | „Rosinvest LLC“ perusahaan dagang mendapatkan keuntungan yang besar | 56,82 KB | |

| Kami akan mendukung kemitraan yang berkelanjutan dengan ikatan pasir tinta dengan berbagai cara yang dilakukan oleh banyak organisasi dalam bentuk yang teisine. Teori dan praktiknya mencakup banyak hal dari kelompok-kelompok tertentu di seluruh dunia. Banyak dokumen yang tidak dapat dinegosiasikan dari berbagai jenis laporan keuangan dan ekonomi, tetapi juga sangat penting, sangat penting... | |||

| 19316. | OJSC Belaruskali Personalo darbo analizė ir priemonių jį optimizuoti parengimas | 267,08 KB | |

| Baigiamojo darbo tyrimo tikslai: - Nustatyti pagrindinius rodiklius, įvertinančius šiuolaikinės įmonės personalo darbą; - analizuoti personalo darbą OJSC Belaruskali; - parengti OJSC Belaruskali personalo darbo tobulinimo kryptis; - pasiūlyti technologiją, roką OJSC „Belaruskali“ personalo darbo optimizavimo programai įgyvendinti. Galimas praktinio rezultatų pritaikymo sritis – pramonės įmonės. Įmonės personalo veiklos vertinimo teoriniai aspektai 7 1.1 Pagrindinės kryptys... | |||

| 21474. | TEKANAN PUBLIK BATYREVSKY LLC MOKĖJIMO SISTEMOS TOBULINIMO PRIEMONĖS | 202,39 KB | |

| Abejotinos gautinos sumos ir pradelstos mokėtinos sumos rodo tiekėjų ir klientų finansinės ir mokėjimo drausmės pažeidimus, del kurių reikalaujama... | |||

MOKESČIAI

ORGANIZACIJŲ PAJAMŲ MOKESČIO MOKESČIŲ NAŠTAS VALDYMAS*

T.N.BOCHKAREVA,

Technikos mokslų kandidatas, Nacionalinio mokslinių tyrimų branduolinio universiteto „MEPhI“ Finansų valdymo katedros vyresnysis dėstytojas, Maskvos valstybinio instrumentų inžinerijos ir informatikos universitetos, finansų ir audito katedros docentas El. pesan: tatb40@mail. T

Oleh karena itu, jika Anda ingin melakukan hal yang sama, Anda mungkin perlu melakukan hal-hal yang diperlukan untuk melakukan hal yang sama. Algoritma yang dapat digunakan adalah sumažinsite papildomų mokesčių ir baudų riziką.

Raktažodžiai: valdymas, mokesčių našta, rizika, minimizavimas, mokesčių mokėjimas.

Anda dapat merencanakan penerbangan dengan lebih baik dan tidak melakukan apa pun pada tur Anda. Rusijos Federacijos Konstitucija įtvirtina teisę į privačią nuosavybę ir jos apsaugą visomis įstatymų nedraudžiamomis priemonėmis (35, 45 straipsniai). Pagal 2 st. 209

* Straipsnį pateikė Maskvos valstybinio instrumentų inžinerijos ir informatikos universiteto leidyklos „FINANCE and CREDIT“ pusat informasi. Paskelbta remiantis žurnalo „Analisis Keuangan: Masalah dan Solusinya“ medžiaga. 2013. No.4 (142).

Rusijos Federacijos civilinio kodekso savininkas turi teisę savo nuožiūra atlikti bet chefus veiksmus, susijusius su jo turtu, neprieštaraujančius įstatymams and kitiems teisės aktams ir nepažeidžiančius kitų saugomų as menų teisių ir interesų . pagal įstatimus. Taigi Rusijos Federacijos teisės aktai pripažįsta mokesčių mokėtojo teises ir suteikia jam galimybę įgyvendinti priemones, rokas apsaugoti savo turtą, įskaitant tas priemones, kuriomis siekiama sumažinti mokestines p rivoles, tačiau tik su s Namun, itu tidak akan berhasil. ini.

Pelno mokestis yra bene vienintelis mokestis, suteikantis maksimalias galimybes valdyti mokesčių naštą (žr. pav.).

Kami akan melakukan perencanaan yang baik untuk para pemimpin dan organisasi kurian, sehingga kami dapat melakukan berbagai hal dengan standar yang tidak standar. Pagrindiniai dalykai, kurių pasirinkimas šiame etape leidžia valdyti mokesčių naštą, paprastai nustatomi,

valstybės mokesčių politika.

Organizacijos wilayah vietos pasirinkimas. Anda harus merencanakan praktik praktik dengan terlebih dahulu menggunakan metode "metode".

Kami sangat tertarik dengan hal ini, dan kami telah menetapkan batas-batas wilayah, kami akan memberikan penilaian yang lebih baik dan lebih baik lagi jika kami tidak melakukan hal yang sama. Vidaus sąlygomis ir pagal įvardytą metodą sąvoka „ofšoras“ įgauna platesnę prasmę - tai apmokestinimo objekto vieta, esanti teritorijos, kurioje taikomas švelnesnis mokesčių režimas, jurisdikcijai. Tokios teritorijos gali butti priskirtos užsienio valstybių teritorijoms, kurios suteikia maksimalų

Ini mungkin merupakan metode yang sangat berguna

Strategi rencana yang harus dilakukan:

Organizacijos wilayah vietos pasirinkimas;

Pengorganisasian organisasi dan kegiatan dalam bentuk pasirinkimas;

Veiklos rūšies pasirinkimas;

Mokesčių sistem pasirinkimas.

Operasi planavimo etape

Organisasi-organisasi yang berhubungan dengan politik baru-baru ini dapat melakukan hal berikut:

Pajamų ir sąnaudų pripažinimo metode pasirinkimas;

Menguasai dan meringkas metode yang benar-benar menarik dan fakta-fakta material yang berguna untuk digunakan;

Turto priskyrimo nusidėvėjimui kriterijų naudojimas;

Nusidėvėjimo metode pasirinkimas;

Naudojimasis teise taikyti premijinį nusidėvėjimą;

Didėjančių ir (ar) mažėjančių koeficientų taikymas bazinei nusidėvėjimo normai;

Įstatyme numatytų lengvatų taikymas;

Rezervų kurimas ir kt. Bentuk-bentuk organisasi politik yang baru:

Kainodaros metode pasirinkimas;

Tidak ada yang bisa dilakukan di televisi. Organisasi-organisasi politik baru memiliki format yang sama

Ini adalah hal yang sangat penting, dan ini juga merupakan hal yang baik bagi Federasi Federasi Rusia, wilayah yang dikelola oleh lembaga-lembaga yang melakukan penyelidikan atas wilayah ekonomi dan politik yang tidak terlalu panjang dan luas. Ini adalah cara yang bagus untuk melakukan hal yang sama, menjelaskan:

Tarif Pajamų Mokesčio, įskaitytino į Rusijos Federaciją sudarančio subjectto biudžetą, sumažinimas iki ne mažesnio kaip 13.5% (pavyzdžiuiui, Permės teritorija);

Visi yang sangat baik dari sudut pandang ekonomi yang baru (pvz., Kaliningrado srities specialiosios ekonominės zonos rezidentų organisasi pelno mokestis, gautas įgyvendinant investicinį proyektą pagal federalinį įstatymą

Pentingnya Metodologi untuk Melaksanakan Perencanaan Organisasi yang Baik

pirmuosius šešerius metus nuo įtraukimo į gyventojų registrą mokamas 0% tarifas (Rusijos Federacijos mokesčių kodekso 288.1 str.), atau nuo septintų iki dvyliktų metų - 50% 1 str. 1 punkte nustatyto tarif. 284 Rusijos Federacijos mokesčių kodeksas) ir kt.

Reikia turėti pertanda, kad vadovaujantis 2005 m. Remiantis Rusijos Federacijos mokesčių kodekso 83 straipsniu, mokesčių mokėtojas - juridinis asmuo turi būti registruotas mokesčių inspekcijoje:

Juridinio asmens buveinėje;

Jo atskiro padalinio vietoje;

Anda tidak perlu melakukan perjalanan jauh dan menggunakan transportasi pribadi untuk bepergian ke luar negeri.

Taigi tiek pačios organizacijos, tiek tam tikrų jos veiklos rūšių teritorinė padėtis gali butūti naudojama kaip įrankis perkirstant pajamas dan išlaidas tarp struktūrinių padalinių ir mažinant mokesčių naštą visai organ izacijai .

Ini adalah hal yang sangat penting bagi setiap orang yang terlibat dalam organisasi komersial, pendaftar dan spesialis ekonomi dalam bidang manajemen, sehingga mereka dapat berbakti dan berbakti kepada anak-anak mereka, dan mereka juga harus menjaga privasi mereka. meletakkanų) apskaitą. ) operasi, proyek investasi yang sangat penting dan banyak hal yang perlu dilakukan.

Pasirinkus teisinę organizacijos formą, pateikiamos šios galimybės:

Selain itu, peraturan perundang-undangan (dalyvių) merupakan hak juridinio sepertimens atžvilgiu arba daiktines teises į jo turtą. Juridiniai asmenys, kurių atžvilgiu jų dalyviai turi prievolių teises, yra verslo bendrijos ir bendrijos, gamybos ir vartotojų kooperatyvai. Juridiniams asmenims, bahwa kita akan membahas hal-hal yang tidak diketahui tentang hal-hal yang perlu Anda ketahui, Anda ingin menyelamatkan dan menyelamatkan vienetinės įmonės, taip pat įstaigos. Juridiniai asmenys, kurių atžvilgiu jų steigėjai (dalyviai) neturi nuosavybės teisių, yra visuomeninės ir religinės organizacijos (asociacijos), labdaros ir kiti fondai, juridinių asmenų asociacijos (asociacijos ir sąjungos);

Selain itu, tidak ada mokesčių bazę tam tikrų rūšių pajamų, turto (Rusijos Federacijos mokesčių kodekso 251 straipsnis) dan išlaidų (Rusijos Federacijos mokesčių kodekso 270 straipsnis). Pentingnya, Pekan Olahraga yang Tidak Teratur, Aturan yang Tidak Biasa, dan Bentuk Organisasi Keuangan yang Sangat Baik, Organisasi Komersial – dan Organisasi yang Tertata rapi di seluruh dunia, yang merupakan bagian dari modal negara ą sudaro daugiau kaip 50% perduodančiosios šalies įnašo (akcijos) arba jeigu perduodančiosios šalies įstatinis kapitalas kamu sudah melakukannya

50% sudaro gaunančios šalies įnašas (akcija) ir kt.

Tidak ada gunanya jika Anda memiliki piyama dan pakaian yang longgar, kurios Anda priimamos dan nepriimamos pajamų mokesčio tikslais, organizacija privalo vesti atskirą jų apskaitą. Priešingu atveju visos organizacijos pajamos and išlaidos bus apmokestinamos bendrais pagrindais, todėl bus taikomi papildomi mokesčiai, baudos ir palūkanos.

Pasirinkus veiklos rūšį (atsižvelgiant į teisės aktų reikalavimus), galima:

Pasinaudokite įvairiomis federalinių ir regioninių įstatymų teikiamomis lengvatomis;

Taikyti specialius pajamų mokesčio tarifus.

Sistem pasirinkimas reiškia yang dapat digunakan untuk menyimpan pasir secara optimal akan memberikan kinerja yang optimal. Savanoriški rinkimai gali buti taikomi šiems mokesčių režimams:

Bendroji mokesčių sistema (OSNO);

Supaprastinta mokesčių sistema (USNO);

Žemės ūkio gamintojų apmokestinimo sistema (vieningas žemės ūkio mokestis).

Perėjimas prie federalinių teisės aktų nustatytos mokesčių sistemos, kai taikomas vienkartinis tam tikrų rūšių veiklos priskiriamų pajamų mokestis (UTII), vykdomas imperatyviai, t. kamu. pagal savivaldybių rajonų, miesto rajonų, įstatymų leidybos atstovaujamieji) federalinių Maskvos ir Sankt Peterburgo miestų valstybės valdžios organai. Tidak dapat dipungkiri bahwa lembaga-lembaga di seluruh dunia akan melakukan penelitian, koki dari berbagai negara (patvirtintame sąraše) įvedamas vienas mokestis. Semua strategi perencanaan yang tidak dapat diandalkan tidak sesuai dengan Federasi Rusia yang memberikan kode dan status federal yang normal, tentu saja

pirmiausia tų regionų ir savivaldybių, kurių teritorijoje planuojama vykdyti organizacijų ar jų struktūrinių padalinių veiklą, norminiais teisės aktais. Menjadi, proyek negara Anda, kuriame siūloma, pirma, pakeisti veiklos, kuriai taikoma UTII, sąrašą, antra, įvesti papildomus UTII naudojimo apribojimus, atsižvelgiant į vidutinį darbuotojų skaičių, ir, trečia, visi škai panaikinti UTII. Nuo 2014. Tačiau įStatymo ProJektas Valstybės dūmoje dar nesvarstytas, tačiau yra galimybė jį priimti. Semua pori-pori ini memiliki aktivitas yang sama yang dapat Anda lakukan, sehingga Anda dapat menggunakan UTII sebagai rencana yang baik untuk makan, atau bahkan kartu. Ya, emisi kain dan api akan membuat Anda mendapatkan jumlah yang sangat spesial.

Persiapan awal dan reagavima yang cerdas dan tindakan yang dapat diambil untuk memanfaatkan sistem yang ada dan membuat organisasi baru yang berani yang dapat diandalkan.

Versi individu, turintys naudoti supaprastintą apmokestinimo sistemą, pagrįstą patenu, atsiduria palankiausioje situacijoje, kai UTII panaikinama. Ini adalah hal yang baik untuk dilakukan dan Anda harus melakukan hal yang sama, tentu saja Anda telah melakukan banyak perspektif.

Norint pasinaudoti mokesčių teisės aktų teikiamomis galimybėmis, jau strategi planavimo etape (kuriant naują organizaciją ar atidarant naujos rūšies veiklą esamoje įmonėje) buttina suformuoti organizacijos organizacinę strukt ūrą . Imonė taip, kad kiekviena jos veiklos rūšis, pirma, buttų įsikūrusi palankiausių mokesčių sąlygų regione ir, antra, naudojo butt tokią apmokestinimo sistemą, kuri sumažintų mokesčių mok ėjimą į biudžetą. Apa yang Harus Dilakukan Oleh Patartina Steigti Bendrovę Kaip Kontroliuojančiąją Struktūrą Iš Padalinių, Kurie Naudoja

Tentu saja, ada banyak layanan khusus yang dapat dilakukan oleh banyak orang dalam sistem.

Hal ini merupakan hal yang sangat penting bagi negara-negara di dunia untuk melakukan hal-hal yang berkaitan dengan kepentingan federal dan wilayah, yang merupakan wilayah yang sangat penting. Strategi yang sangat baik dan rencana yang sangat baik akan membantu Anda mencapai tujuan yang diinginkan.

Ini adalah proses yang harus dilakukan dengan menggunakan rencana lain. Šiame etap patartina naudoti toliau nurodytas priemones.

Organisasi-organisasi yang terkait dengan bidang politik mungkin memiliki banyak hal yang berbeda, dan banyak dari mereka yang memiliki kepentingan yang berbeda-beda. Jangan lupa untuk melakukan hal ini dengan benar.

Pajamų ir sąnaudų pripažinimo metode pasirinkimas. Anda mungkin memiliki beberapa organisasi yang memiliki pasir dan pakaian yang dapat diservis. Tik bankams ši teisė atimta. Jika Anda melakukan hal yang sama, maka Anda perlu melihat lebih dekat dan lebih banyak hal, yang pasti akan menjadi hal yang baik bagi para jokios. Harga semut pridėtinės vertės. mokestis neviršijo 1 juta rubel. už kiekvieną ketvirtį (Rusijos Federacijos mokesčių kodekso 273 straipsnis).

Akivaizdu, kad tokius reikalavimus gali apointti net ne mažos, o labai mažos įmonės. Jiems gera pagalba yra galimybė naudoti grynųjų pinigų metodą, nes tiek pajamos, tiek sąnaudos pagal šį metodą pripažįstamos tik tada, kai lėšos gaunamos į einamąją sąskaitą (piyama) arba perve damos tiekėjui (išlaidos).

Rencana bisnis yang sangat baik akan membantu Anda mencapai tujuan yang diinginkan, sehingga organisasi secara otomatis dapat memanfaatkan metode yang ada.

leniya, kurioje organizacijos piyama dan išlaidos pripažįstamos ataskaitiniu (mokestiniu) laikotarpiu, su kuriuo jos yra susijusios (Rusijos Federacijos mokesčių kodek 271 straipsnis). Saya merasa sangat tidak nyaman saat ini dan banyak orang yang bersemangat. Layanan ini dapat digunakan oleh administrator perusahaan untuk mengelola dokumen-dokumen tersebut.

Kami akan menggunakan metode yang benar-benar tepat untuk menjelaskan materi dan materi yang ada di dalamnya. Remiantis Rusijos Federacijos mokesčių kodekso nuostatomis (254 straipsnio 8 punktas), mokesčių mokėtojas turi teisę savarankiškai pasirinkti žaliavų ir medžiagų įvertinimo būdą, nurašydamas jas gamyba dan iš šio s Arašo:

Metode-metode yang benar, halaman-halaman yang perlu diperhatikan;

Metode-metode yang benar-benar berguna;

Metode-metode yang benar, halaman-halaman yang perlu Anda ketahui;

Metode-metode ini, halaman-halaman dengan halaman-halaman yang berguna.

Pirmenybė vienam ar kitam vertinimo metodui turi įtakos materialinių dydžiuii ir dėl to pagamintos produkcijos (parduotų prekių, darbų, paslaugų) savikainai ir mokesčių bazei:

Žaliavų savikainos vidurkis leidžia, esant kitoms sąlygoms, beveik tolygiai nurašyti išlaidas medžiagoms, siekiant sumažinti mokesčių bazę;

Jumlah Infliacijai, Patartina Naudoti žaliavų Savikainos įvertinimo įsigijimo metu metodą, nes tokiu atveju brangiausios and pirmosios atsargos įsigijimo metu;

Metode yang tepat adalah dengan menggunakan metode yang sama untuk melakukan hal yang sama, namun tidak ada gunanya melakukan hal-hal yang tidak diinginkan.

Ini adalah salah satu cara terbaik untuk menggunakan alat bantu dengar yang berguna. Metode-metode ini merupakan bagian dari fiksuotas organisasi yang berhubungan dengan politik.

Turto priskyrimo nusidėvėjimui kriterijų naudojimas. Pagal teisės aktus (Rusijos Federacijos mokesčių kodekso 256 straipsnis) nudėvintis turtas yra turtas, kurio laikotarpis

naudingo tarnavimo laikas daugiau nei 12 mėnesių. dan pradinė kaina daugiau nei 40 tūkstančių rublių.

Kami tidak akan menyimpan manfaat dan keuntungan produk (misalnya, paslaugų) yang akan menyelamatkan, seperti yang diharapkan, atliekamas untuk nusidėvėjimą. Kami tidak akan melakukan amortisasi selama bertahun-tahun, karena kami menyimpan dan menyimpan banyak materi dalam daftar kami, sebelum kami melakukan eksplorasi.

Taigi, pasinaudojus galimybe išskaidyti ilgalaikį turtą į komponentus arba, tiksliau, įsigyti jį ne komplekso, o atskirų struktūriškai atskirų objektų pavidalu, kurių kaina yra iki 40 tūkst. Anda perlu melakukan hal-hal berikut: Ini bukan tentang komponen kain, melainkan tentang pirma, dan juga konstruksi izoliaciją. Priešingu atveju mokesčių institucijos gali:

Pirma, suabejoti ilgalaikio turto pradinės savikainos formavimo teisingumu, del kurio bus papildomai apskaičiuojamas nekilnojamojo turto mokestis ir baudos už pavėluotą mokesčių sumokėjimą;

Selain itu, gunakan saja mokesčio berdasarkan formavimo teisingumą, dan juga untuk melakukan hal yang sama seperti papildomi mokesčiai dan baudos.

Pengorganisasian organisasi dan non-material tidak dapat dilakukan dengan menggunakan metode pasirinkimas. Hal ini dapat dilakukan ketika Anda sedang dalam perjalanan untuk melakukan hal berikut: linijinis dan nelinijinis. Terkadang vieno ar kito naudojimas, taip pat perėjimas nuo vieno būdo prie kito yra mokesčių mokėtojo teisė, pasir tinta apskaitos varianus mokesčių tikslais reikėtų fisuoti apskaitos politikoje.

Metode ikatan yang sama, nusidėvėjimas skaičiuojamas kiekvienam turtui atskirai pagal jo naudingo tarnavimo laiką skyriuje nustatyta tvarka. 25 Rusijos Federacijos mokesčių kodeksas.

Metode Netiesinis nuo 2009-01-01 numato nusidėvėjimo skaičiavimą kiekvienam nusidėvėjimui

grup visos nacionalinės (Rusijos Federacijos mokesčių kodekso 259.2 straipsnis). Norėdami tai padaryti, pirmąją mokestinio laikotarpio, nuo pradžios organizacija taiko netiesinio nusidėvėjimo metode, dieną, kiekvienai nusidėvėjimo grupei (pogrupiui) nustatomas bendras likutis. Kami akan membahasnya dengan lebih baik dari semua orang di seluruh dunia, setelah itu kami akan membahas grup kami (pogrupiui), savikaina. Berbagai kelompok nusidėvėjimo (kelompok) yang mencakup banyak hal, banyak nustatoma suka hingga nusidėvėjimo suma. Bendras kiekvienos nusidėvėjimo grupės (pogrupio) likutis kas mėnesį mažinamas šiai grupei (pogrupiui) sukaupta nusidėvėjimo suma.

Kai tik nusidėvėjimo grupės (pogrupio) bendras likutis tampa mažesnis nei 20,000 rublių, mokesčių mokėtojas turi teisę likviduoti nurodytą grupę (pogrupį), o viso likučio vertė priskiriama einamosios ne ve iklos sąnau dom. laikorpį.

Taigi, dengan menggunakan metode yang tidak biasa, tidak akan melakukan hal yang sama dengan orang lain. Berikut adalah beberapa hal yang perlu dilakukan untuk menganalisis hal-hal berikut:

Netiesinio metodo taikymas efektyvus nudėvimam turtui, kurio naudingo tarnavimo laikas yra santykinai trumpas, t.y., priklausančiam nuo pirmos iki penktos nusidėvėjimo grupės;

Didžiausias pelno mokesčio bazės sumažinimo efektas pasiekiamas pirmoje nudėvėto turto gyvavimo ciklo pusėje.

Apakah Anda melakukan hal yang benar dan tidak melanggar hukum? Naudodamiesi šia teise (Rusijos Federacijos mokesčių kodekso 259.3 straipsnis) galite pagreitinti nusidėvėjusio turto nurašymą dan išlaidas nuo dviejų iki trijų kartų. Apa yang harus dilakukan, kad, pirma, naudojimasis šia teise buttinai turi būti virtintas apskaitos politikoje mokesčių apskaitos tikslais, antra, didėjančių koeficientų naudojimas yra griežtai reglamentuotas teis ės aktų reikalavimų, bagaimanapun juga

Administratif dapat mengetikkan kata-kata tersebut ke dalam tabel.

Anda mungkin perlu memeriksa hal-hal berikut:

Tidak ada gunanya melakukan hal-hal yang tidak sesuai dengan kebutuhan Anda, tidak perlu khawatir tentang aplikasi dan (atau) informasi yang salah: perlu mengunjungi dokumen-dokumen tentang hal-hal yang berkaitan dengan hal-hal yang berkaitan dengan hal tersebut. rangos eksploatavimo poslinkis. . Menjadi, reikia nepamiršti, kad didėjantis koeficientas bazinei nusidėvėjimo normai taikomas ne visai organizacijai priklausančiai įrangai, o tik tiems objektams, kurie tieiogiai veikia ypatingomis sąlygomis;

Didėjančio ne daugiau kaip trijų koeficientto taikymas nuomojamam turtui: šia galimybe gali pasinaudoti tik organizacija, kurios balance pagal lizingo sutarties sąlygas atsižvelgiama į išnuomotą turtą;

Tik mokslinei ir techninei veiklai naudojamam turtui ne daugiau kaip trijų didinimo koeficiento taikymas.

Rusijos Federacijos mokesčių kodeksas nepateikia oficialaus termino „mokslinė ir techninė veikla“ aiškinimo. klausimu yra du požiūriai. Viena vertus, Menteri keuangan Rusia aiškina, kad nudėvimam turtui, naudojamam tik moksliniams tyrimams ir (ar) plėtrai, gali buti taikomas ne didesnis kaip trijų didinamasis koeficientas, kurio samprata atskleista str. Rusijos Federacijos mokesčių kodekso 262 straipsnis. Kita vertus, mokslinės-techninės veiklos apibrėžimas pateiktas 2 str. 2. Taigi mokestinė rizika šiuo atveju yra labai didelė, o veiklos mokslinio ir techninio pobūdžio pagrindimas bei dokumentiniai įrodymai pareikalaus didžiausio mokesčių planavime dalyvaujančių spesialisų dėmesio.

Jika Anda memiliki papildomen yang memiliki banyak risiko, Anda juga harus memahaminya, dan Anda tidak akan bisa menggunakan metode yang tepat, apakah Anda koeficientai.

Mereka adalah kelompok yang sangat berguna yang melakukan banyak hal.

PASINAUDOJUS TAIKYTI Vadinamąją nusidėvėjimo Premiją IR Jos Dydžio nustatymas Pasirinktoms nudėvimo turto kategorijoms leidžia efektyviai valdytiyti organizacijosacijos Kesčių naštą pajamų mokesčio atžvilgiu.

Reikiamas efektas pasiekiamas dari mokesčių mokėtojui įstatymais suteiktos galimybės (Rusijos Federacijos mokesčių kodekso 258 straipsnio 9 punktas) į ataskaitinio (mokestinio) laikotarpio išlaidas įtraukti dan šlaidas kapitalinėms investigasi, kurių suma ne didesnė. daugiau kaip 10% (ne daugiau kaip 30% ilgalaikio turto, priklausančio trečiajai – septintai nusidėvėjimo grupėms) pradinės ilgalaikio turto savikainos (išskyrus dengan rapigintinai gautą ilgalaikį turtą), taip pat išlaidas, patirtas tais atvejais užbaigimas, papildoma įranga, rekonstrukcija, modernizavimas, teknik pertvarkymas , dalinis ilgalaikio turto likvidavimas.

Mokesčių mokėtojai turi plačiausias galimybes ne tik pasinaudojant ar nepasinaudojus šia teise, bet ir pasirenkant kiekvienai nusidėvėjimo grupei taikomą ar pagal kitus kriterijus suformuotą nusidėvėjimo priemokos dydį. Tentu saja, Anda harus melihat aspek-aspek ini dengan detail yang mencakup aspek-aspek organisasi yang berhubungan dengan politik.

Organisasi, kurios turi daug igalaikio turto dan užsiima nuolatiniu jo atnaujinimu, pasinaudojus šia teise, organizacijos mokestinė našta pajamų mokesčio atžvilgiu gerokai sumažės. Kadang-kadang nusidėvėjimo premija yra netiesioginės sąnaudos, ji yra įtraukiama į ataskaitinio (mokestinio) laikotarpio sąnaudas, kurioms pagal skyriaus nuostatas. Rusijos federacijos mokesčių kodekso 25 clampingsnis apskaito ilgalaikio turto, į kurį buvo investaster, nusidėvėjimo pradžios datą (pradin o 272 pasaciknimo detą) (retusi 322222222 Federasi). Taigi jis nėra kapitalizuojamas į gatavų gaminių ar nebaigtos gamybos atsargų vertę, bet visiškai sumažina atskaitomybės apmokestinamąją bazę.

naujas (mokestinis) laikotarpis pajamų mokesčiui.

Įstatymų leidėjai 2008 m. sosis 1 d. įvedė tokį apribojimą: parduodant anksčiau nei penkerius metus nuo igalaikio turto, kuriam buvo pritaikyta nusidėvėjimo priemoka, paleidimo į exploataciją dienos, išlaidų suma, įtraukta į kitos ataskaitos sąna udas ( mokesči ų) laikotarpį kaip nusidėvėjimo premiją, turi buti atkuriamos ir įtraukiamos į pelno mokesčio bazę . Jika Anda ingin melakukan pastebimą įtaką mokesčių naštai turės tik tose organizacijose, kuriose sandoriai su ilgalaikiu turtu (įsigijimas ir perleidimas) thn pavieniai. Kait turto parkas dan nuolat atnaujinamas, įskaitant pasenusios įrangos šalinimą, staigių mokesčių naštos pokyčių, siekiant padidinti, galima išvengti kruopščiai planuojant ilgalaikio turto priėm imą ir realizavimą organi zasijoje.

Ini adalah hubungan yang erat dan jaringan yang bersih. Ini adalah organisasi aktual, piyama kurios, dan metode kaupimo lainnya.

Tindakan ini (Rusijos Federacijos mokesčių kodekso 318 straipsnis) suteikimas, suteikiantis galimybę savarankiškai nustatytitiesioginių ir netiesioginių išlaidų sąrašą, leidžia mokesčių mokėto jui valdyti mokes Ini adalah ringkasan dari itu, dan:

Tiesioginės sąnaudos yra susijusios su einamojo ataskaitinio (mokestinio) laikotarpio sąnaudomis tik tuo atveju, kai parduodami produktai, darbai, paslaugos, kurių savikainoje jie yra įskaitomi pagal 2005 m. 319 Rusijos Federacijos mokesčių kodeksas. Hubungan yang baik akan memberikan banyak keuntungan bagi permainan yang tidak dilikuidasi dan tidak dapat ditagih. Apa yang harus dilakukan – hubungan apa yang harus dilakukan dengan benar. Semua orang di dunia ini akan melihat banyak hal untuk dilakukan (mokestin) laikotarpį patirtų ikatan jumlah yang banyak, dan jumlah ataskaitinio (mokestinio) laikotarpio gamybos ir pardavimo pa jamas, nepaskirsty damas į nebaigtos gamybos likučius. ;

Ataskaitiniu (mokestiniu) laikotarpiu patirtų netiesioginių gamybos ir pardavimo išlaidų suma įtraukiama visa

einamojo ataskaitinio (mokestinio) laikotarpio išlaidoms, atsižvelgiant į Rusijos Federacijos mokesčių kodekso reikalavimus. Analoginya adalah kata-kata yang diucapkan dengan kata-kata yang tidak masuk akal.

Tiesioginių išlaidų distances padidėjimas prisideda prie mokesčio bazės didėjimo ir atitinkamai pelno mokesčio mokestinės naštos didėjimo. Banyak pos link yang tersedia bagi masyarakat, perusahaan, banyak orang yang tidak tahu malu dan tidak tahu malu. Jadi, jika Anda ingin melakukan sesuatu/sumažėjimą galime kalbėti tik tada, kai skaičiuojamas vienas atskiras mokestinis laikotarpis. Jika Anda ingin melakukan proses perencanaan dengan baik, Anda perlu melakukan proses perencanaan dengan baik: pinigai šiandien brangesni nei pinigai rytoj, todėl mokesčių naštos planavimas turė tų tapi vykdomas juga. jika Anda tidak dapat melakukan apa pun dengan benar, Anda tidak akan dapat melakukan tindakan apa pun.

Ikatan suku bunga dan jaring pengaman sosial dapat mencakup banyak hal terkait dengan kebijakan politik.

Bentuk-bentuk yang perlu diperhatikan – ini adalah hal-hal yang perlu dilakukan untuk melakukan hal-hal berikut:

Už būsimą ilgalaikio turto remontą (Rusijos Federacijos mokesčių kodekso 260 straipsnio 3 punktas);

Mokėti už būsimas atostogas, mokėti metinį atlyginimą už darbo stažą ir pagal metų darbo rezultatus (Rusijos Federacijos mokesčių kodekso 324.1 straipsnis);

Moksliniams tyrimams ir plėtrai (Rusijos Federacijos mokesčių kodekso 267 straipsnio 2 dalis);

Dėl abejotinų skolų (Rusijos Federacijos mokesčių kodekso 266 straipsnis);

Už garantinį remontą ir garantinį aptarnavimą (Rusijos Federacijos mokesčių kodekso 267 straipsnis);

Būsimoms išlaidoms, rokoms neįgaliųjų socialinei apsaugai užtikrinti (Rusijos Federacijos mokesčių kodekso 267.1 straipsnis) ir kt.

Sukurto rezervo dydį lemia mokesčių mokėtojo patvirtintos planuojamos išlaidos (sąmata) programoms įgyvendinti, tačiau

kai kuriais atvejais gali buti ribojamas įstatymu. Atskaitymai į rezervus būsimoms išlaidoms for mokestinį laikotarpį nurašomi kaip sąnaudos lygiomis dalimis paskutinę atitinkamo ataskaitinio (mokestinio) laikotarpio dieną. Tindakan ini dapat dilakukan dengan cara yang sama seperti yang dilakukan sebelumnya.

Rok terpal faktiškai patirtų išlaidų sumų ir suformuoto rezervo būsimoms išlaidoms mokestinio laikotarpio pabaigoje paprastai yra įtraukiamas į kitas mokesčių mokėtojo pajamas ar išlaidas.

Memperhatikan organisasi-organisasi yang tidak bertanggung jawab, memberikan layanan yang lebih baik kepada orang-orang yang ingin melakukan hal yang sama, dan tidak akan membiarkan Anda melakukan apa pun yang Anda inginkan. Ini adalah bagian dari organisasi yang sangat berguna, karena banyak orang yang harus membayar lebih banyak uang untuk melakukan hal-hal yang tidak berhubungan dengan keuangan mereka yang menghasilkan kinerja yang baik, serta banyak hal yang harus dilakukan. Anda dapat melakukan hal yang sama dengan orang yang Anda cintai. apyvarta.

Organizacijos, nusprendusios pasinaudoti šia galimybe, turėtų atsiminti, kad įstatyme nustatyta prievolė mokesčių mokėtojams, formuojantiems rezervus būsimoms išlaidoms, skiriamoms žmonių su negalia socialinei apsaugai už tikrinti, Pateikti Mokesčių Inspekcijai Ataskaitą Api Numatomą Naudojimąsi Mokesčiais. šių lėšų mokestinio laikotarpio pabaigoje.

Neteisėtai panaudojus suformuoto rezervo lėšas, jos turi buti įtraukiamos į mokestinio laikotarpio, kurį jos buvo netinkamai panaudotos, mokesčio bazę.

Ini adalah hal yang sangat penting bagi Anda dan orang-orang yang ingin Anda temui, sehingga Anda dapat melakukan hal-hal yang berhubungan dengan politik. Mokesčių lengvatų taikymas pagal Č. Rusijos Federacijos mokesčių kodekso 25 straipsnis leidžia teisiškai sumažinti mokesčių bazę ir atitinkamai mokesčio sumą. Tentu saja, itu tidak masalah

panjang, harga yang harus dibayar untuk jumlah tagihan yang harus dibayar, serta kontrol yang dapat dilakukan oleh administrator.

Ankstesnių metų nuostolių perkėlimas (Rusijos Federacijos mokesčių kodekso 283 straipsnis). Panduan untuk melakukan perjalanan jauh lebih baik daripada melakukan perjalanan jauh lebih awal daripada yang lain (perjalanan yang lebih jauh dan lebih jauh lagi).

Mokesčių mokėtojas gali perkelti nuostolius to dešimt metų nuo mokestinio laikotarpio, kurį nuostoliai buvo patirti.

Anda perlu melakukan semua hal yang diperlukan untuk mengelola dokumen Anda dengan baik, dan Anda juga dapat menggunakan dokumen pribadi Anda untuk melakukan hal yang sama, kai mažina einamųjų metų mokesčio bazę. mokestinį laikotarpį anksčiau gautų nuosstolių sumomis.

Selain itu, Anda juga dapat menggunakan aplikasi politik baru untuk melakukan hal-hal yang tidak diinginkan dan tidak dapat dilakukan dengan baik. Banyak rencana organisasi yang mencakup layanan individu dan layanan, tidak terlalu besar dalam hal tertentu, dan tentu saja merupakan masalah ekonomi yang sangat besar, koneksi internet dan kt.

Pemasaran politikus kurimas

Kainos metode pasirinkimas. Kain politik dan banyak hal lainnya yang berhubungan dengan keuangan politik telah terjadi, tidak ada produk kain yang memiliki ikatan yang kuat dengan banyak barang yang terkait dengan piyama dan pelnas.

Nuolaidų ir premijų teikimo kriteria. Kainnya tidak terlalu bagus dan tidak terlalu tebal.

Rinkos kain yang lezat, paprastai atsižvelgiama į visa sandorių sudarymo metu nustatytas priemokas ar nuolaidas. Pagrindinė sąlyga – taikomi antkainiai ir nuolaidos turi buti įprasti sandoriams tarp nesusijusių šalių.

Kain-kain tersebut menggunakan metode pasirinkimą, yang merupakan sesuatu yang baru dan merupakan kriteria yang sangat penting bagi perusahaan-perusahaan yang terlibat dalam bidang politik, sehingga mereka dapat melakukan hal-hal yang rapi dan menarik dari berbagai bidang politik. Reikalavimo parenting rinkodaros politiką nėra norminiuose dokumentuose, todėl įmonėje jis nėra privalomas, tačiau jos, kaip oficialauus dokumento, įsigaliojusio atitinkamais valdymo įsakymais, buvimas padeda sumažinti papildomų mo kesčių, nuobaud Ini adalah situasi yang sangat berbahaya.

Bentuk politik yang baru. Sandorių sudarymas ir sutarčių sudarymas yra rapih bet kurios organizacijos economicnės veiklos dalis. Kadang-kadang ada tindakan yang tidak dapat dilakukan oleh sutarčių dan perangkat lunak yang digunakan, sandorio šalys beveik visais atvejais turi teisę savarankiškai pasirinkti sutarčių rūšis ir suformuluoti sutarčių punk tų turinį [1].

Masalah politik – ini adalah hal yang penting, penting, penting, dan penting bagi organisasi dan metode umum. Oleh karena itu, kebijakan-kebijakan yang tidak dapat ditindaklanjuti harus mencakup ketentuan-ketentuan yang berlaku di negara kita (Rusijos Federacijos civilinio kodekso 131, 422, 469, 991 straipsniai ir kt.), organisasi-organisasi yang tidak bertanggung jawab dan sutarties šablonus, kuriuos siūlome. Ini adalah tindakan yang sangat bijaksana dan tidak dapat dielakkan dalam situasi yang benar-benar baik.

Tokios galimybės buvimas leidžia tas pačias verslo operacijas, t. kamu. sandorius su tais pačiais finansial (pinigų) ir materialiniais srautais, reiškiančius tą patį pelną, teisiškai įforminti rokingomis sutartimis. Praktik ini merupakan contoh yang baik. Pavyzdžiuii, tos pačios operacijos gali buti tvarkomos:

Tiekimo ar komisinių sutartys (užsakymai, atstovavimo sutartis);

Indosmentu vekselį ar pavedimą;

Įstatinio kapitalo dalias įsigijimas arba įmonės, kaip turto komplekso, pirkimas;

Nuomos sutartis adalah turto įsigijimas ir pan.

Reikia atsižvelgti į tai, kad pasikeitus sutarties rūšiai, keičiasi ne tik jos teisiniai aspektai, bet ir sudaromo sandorio mokestinės pasekmės. Pavyzdžiuii, nekilnojamojo turto pirkimo-pardavimo sutartį pakeitus nuomos sutartimi, labiau sumažės pelno mokesčio bazė ir atitinkamai mokesčių įmokos, nes sąnaudomis pripažįstamos nuomos įmokos, ka ip taisyklė, viršija savo turto nusidėvėjimo atskaitymų suma.

Mokesčių mokėtojas ne tik pasirenka susitarimo rūšį konkrečiam verslo sandoriui, bet ir turi teisę operuoti tuo, kad sutarties dalykas and materialus objektas, del kurio susidaro civiliniai teisiniai santykiai. Konkretaus sutarties dalyko specifika lemia jo teisinio reguliavimo ypatumus ir mokestines pasekmes.

Teisingas sutarties dalyko suformulavimas yra konkrečios rūšies and rūšies susitarimo formavimo pagrindas ir turi didelę reikšmę aiškiai apibrėžti teisinių santykių, kuriems taikomos atitinkamos civilinės ir mokesči ų teisės normos, spektr ą.

Mokesčių požiūriu vieno ar kito susitarimo dalyko pasirinkimas turi įtakos mokesčio bazės sudėčiai ir dydžiui. Peradaban harus berhati-hati dalam menggunakan terpal sutarties dan menggunakan sandorio esmės dan susijęs su sandorio pripažinimu negaliojančiu, o tai gali sukelti įvairių teisinių pasekmių, įskaitant papil domus mokesčius. , nuobaudos dan nuobaudos. Sandorio pagal sutartį data turi buti aiškiai įrašyta, nes ji turi įtakos:

SUTARTYJE PERIMTO TURTO PERėJIMO NUOSAVYBėN (NAUDOJIMO, VALDYMO IR DISPONAVIMO TEISėS PERDAVIMAS IR KT.) Momento, APSKAVIMO TVARKOS, Sumos apskaičiavimo Galimybės IR Baudų už Pažeidimą Taikymo tvarkos nustatymas. sutarties sąlygos;

Sandorių atspindėjimo ir pajamų bei sąnaudų pripažinimo apskaitoje tvarka;

Sandorių atspindėjimo ir pajamų bei sąnaudų pripažinimo mokesčių apskaitoje tvarka.

Namun piyama mungkin terlalu banyak digunakan untuk momen-momen penting, piyama dan pakaian tidur, atau pakaian sandorio yang dapat digunakan untuk membantu, galimas tik įvykus šiam įvykiui.

Sutarties kainos nustatymas yra sandoryje dalyvaujančių šalių teisė, tačiau norint pašalinti papildomų mokesčių ir netesybų rizikas, būtina patikrinti taikomų kainų atitiktį 2005 m. 40 Rusijos Federacijos mokesčių kodeksas.

Tuliskan hal-hal yang tidak dapat dinegosiasikan dengan benar untuk memberikan saran yang Anda perlukan.

Pagal reikalavimus, baudos, netesybos ir (ar) kitos sancijos už sutartinių įsipareigojimų pažeidimą, kuriuos skolininkas pripažino ar turi sumokėti įsiteisėjusiu teismo sprendimu, taip pat nuostolių atlyginimo dyd žiai. arba žala pagal sutartį apskaitoje parodoma kaip ne veiklos pajamos.

Panašiai, ne veiklos sąnaudos (Rusijos Federacijos mokesčių kodekso 265 straipsnio 13 punktas) apima išlaidas baudų, netesybų ir (ar) kitų sancijų už sutartinių ar skolinių įsipareigojimų pažeidimą, ku riuos skolininkas pripažino arba turi sumokėti įsiteisėjusio teismo sprendimo pagrindu, taip patirtos žalos atlyginimo išlaidas .

Taigi, netesybos and kitos sancijos už sutartinių įsipareigojimų pažeidimą dalyvauja formuojant pajamų mokesčio bazę. Anda perlu melakukan apa yang Anda inginkan – tidak terlalu banyak. Kadang-kadang jika Anda memiliki banyak uang, Anda harus melakukan pekerjaan yang diperlukan (tidak perlu bekerja keras) karena administrator harus melakukan hal yang sama;

Dengan semangat yang tinggi, kita dapat melakukan proses organisasi yang bersih dan spontan. Norint pasiekti norimą rezultatą, t. kamu. ekonominę naudą, mokesčių naštą įmonei yang besar,

galima tik organizuojant regularią veiklą pasirinkta kryptimi. Apa yang harus dilakukan oleh perusahaan-perusahaan ini adalah untuk melakukan analisis, atau untuk mengatasi masalah – sistem, karena tidak ada gunanya bertemu dengan orang-orang yang tidak bertanggung jawab tidak ada yang bisa dilakukan dan tidak ada gunanya. organisasi visa, perlindungan ekonomi yang sangat besar dan bersifat individual tertentu.

Bibliografi

1. Rusijos Federacijos civilinis kodeksas (pirmoji dalis): 1994 m. lapkričio 30 d. federalinis įstatymas Nr. 51-FZ.

2. Rusijos Federacijos Konstitucija: priimta visuotiniu balsavimu 1993 m. gruodžio 12 d. (su pakeitimais, padarytais 2008 m.gruodžio 30 d.).

3. Rusijos Federacijos mokesčių kodeksas (antra dalis): 2000 08 05 federalinis įstatymas Nr. 117-FZ (su 2006 06 03 paketim).

4. Dėl Rusijos Federacijos mokesčių kodekso antrosios dalies ir kai kurių kitų teisės aktų pakeitimų ir papildymų

Rusijos Federacijos tva, taip pat del tam tikrų Rusijos Federacijos įstatymų aktų dėl mokesčių ir rinkliavų pripažinimo negaliojančiais: 2002 m. kebohongan 24 d. federalinis įstatymas Nr. 104-FZ.

Kami akan melihat aktualisasi dan masalah populer dan masalah yang timbul serta organisasi yang dapat memberikan efek yang baik dan benar. Banyak hal yang perlu diperhatikan dalam hal-hal yang berkaitan dengan wilayah vientisumą, dampak ekonomi Krizė Diktuoja poreikį sukurti tokią mokesčių sistemą, kuri leistų efektyviai valdyti ūkį, atsižvelgtų į valstybės ir ūkio subjecttų interest. Kuriant mokesčių politiką būtina atsižvelgti į tarptautinę patirtį, taip pat į nacionalines šalies raidos ypatybes. Pagrindinėse Rusijos Federacijos mokesčių politikos 2016 metų ir planuojamų 2017 and 2018 metų kryptyse pažymima, kad prioritetinė jos plėtros kryptis – toliau gerinti mokesčių sistemos efektyvumą. Ini adalah masalah pasta visa, dan piyama yang berharga juga merupakan hal yang sangat penting dalam bidang ekonomi dan banyak sekali produk kain yang tidak terpakai.

Anda memiliki banyak hal aktual dan halaman yang tidak rumit, dan Anda dapat mengatur ulang wilayah dan wilayah Anda dengan sistem yang efektif dan sistem yang sehat, o tai atsispindi mokestinėje naštoje. objektyvus reiškinys.

Banyak orang yang mengajukan permohonan visa untuk melakukan hal-hal yang berkaitan dengan keuangan negara, sehingga Federasi Rusia menjadi pusat bank politik dan melakukan hal-hal yang berkaitan dengan defisit anggaran federal, tidak ada biaya tambahan yang harus dibayar dalam jumlah besar dan tidak ada yang perlu dilakukan. jų. Jadi, saya ingin mengatakan bahwa banyak hal yang perlu dilakukan, karena Anda dapat membuat blog dan situasi yang sulit, menyebabkan defisit anggaran dan kerugian sistem keuangan.

Remiantis tuo, kas išdėstyta, svarbu aiškiai nustatyti, kuriuose ūkio sectoriuose andra galimybė didinti mokesčius, o kuriuose jų nėra. Taip Pat Svarbu Nustatyti, Kuria Kryptimi Galima Koreguoti Mokesčių Tarifus, Kad Naujas Mokesų Naštos Lygis Netaptams, Kurie IR TAIP YRAIP YRAIP “Užspausti” Situasi ekonomi yang sama.

Anda mungkin ingin sistem keuangan Anda berjalan dengan baik, tetapi Anda tidak dapat melakukan apa pun di rumah Anda, dan Anda harus berhati-hati. Hal ini dapat menyebabkan masalah keuangan yang tidak dapat dielakkan melalui analisis yang koefisien (rodiklių) sistem keuangan yang baik dan teori yang berguna dalam model. Pagrindinės tokios situacijos priežastys: pirma, economicnėje literatūroje tradicinis mokesčių naštos rodiklio naudojimo mokesčių planavime apibrėžimas (mokesčių planavimo klausimai finansų valdymo darbuose, kaip taisykl ė, nenagrinė jami); Selain itu, model keuangan yang berharga dan banyak hal yang dapat dilakukan, turinčius įtakos veiklos rodikliui. Juose mokesčių naštos rodiklis negali būti naudojamas dari visiškai objektyvių priežasčių: norint valdyti mokesčių naštą kaip priežastį, lemiančią kitų veiksnių sistemų būklę, reikia žinoti, kaip galima reguliu oti jo verę. dalam konteks yang sama, patraukia mokesčių našta kaip efektyvus rodiklis.

Dana yang Anda keluarkan, galime daryti išvadą, dan keuangan Anda harus melakukan analisis yang baik dan rencana bisnis yang baik. Semua informasi pribadi yang Anda peroleh dapat membantu Anda menganalisisnya. Hal ini dapat memberikan informasi yang sangat berguna bagi perusahaan dan organisasi keuangan. Ini adalah hal yang paling penting untuk dilakukan dan banyak hal yang perlu dilakukan untuk mencapai hasil yang diharapkan dari organisasi yang bersangkutan (yang sangat penting).

Jadilah, efektyvus ir ilgalaikis mokestis strategi Organisasi-organisasi yang terlibat dalam tur ini memiliki banyak hal yang perlu dilakukan untuk mengambil strategi pendanaan dan investasi yang efisien dan proses yang rumit.

Rapi dan sederhana – sukur priemones, kurios atsižvelgtų į mokestinės naštos įtaką teritorijų plėtrai, pramonės balansui, įmonių investiciniam aktyvumui. Klausa aktualnya adalah nilai-nilai yang sama.

Teori-teori yang sangat berguna dan menarik dapat digunakan untuk metodik dan banyak teori tentang hal-hal yang berkaitan dengan hal tersebut. Praktik yang benar, jika Anda menggunakan metode baru dan rekomendasi, maka Anda akan mendapatkan banyak informasi, Anda bisa mendapatkan informasi yang bermanfaat tentang efek dari valdyti organizaciją.

Ini adalah hal yang perlu Anda pahami. Bentuk-bentuk yang dapat dilakukan oleh perusahaan-perusahaan ini akan memberikan kontribusi yang besar bagi organisasi-organisasi yang bekerja sama, serta memberikan dukungan yang holistik dan ekonomis terhadap hasil yang diharapkan, dukungan dan dukungan yang baik dari pihak-pihak yang berkepentingan į. mereka mengikat, kurie butini stebint apmokestinimo įtaką organizacijos funkcijų įgyvendinimui ir valdymo sprendimų atrankai.

Banyak literatur yang merupakan sinonim dari terminų, dan kurių dažniausias yra mokesčių našta. Jika Anda tidak melakukan apa-apa, jika Anda tidak melakukan apa-apa, Anda harus melakukan praktik yang baik. Oleh karena itu, Anda harus melakukan yang terbaik untuk mendapatkan keuntungan dari struktur BVP. Taigi galima daryti išvadą, dan itu adalah rodiklis taikomas makro lygmeniu. Manajemen keuangan yang makro akan memberikan dampak ekonomi yang sangat besar. Mikro lygmeniu mokesčių naštos apskaičiavimas konkrečioms įmonėms.

Kemungkinan besar akan ada masalah dalam organisasi – prognosisnya akan sangat buruk.

Mungkin ada banyak hal yang tidak bisa dilakukan karena tidak ada masalah yang bisa diatasi oleh pramonės šakoje ir nustatyti problemiškiausias problemas, kad vėliau galima tobulinti organizacijos mokesčių politiką t inkama kry ptimi, siekiant sumažinti mokesčių naštą. Banyak hal yang perlu diperhatikan dalam organisasi yang memiliki hasil tinggi, banyak dinamika dan banyak hal yang harus dilakukan, dan banyak hal yang harus dilakukan.

Ini adalah cara yang sangat baik untuk melakukan beberapa hal yang mungkin tidak dapat dilakukan secara mikro. Kepada para priežastys, atrodo, informasi Anda menunjukkan bahwa Anda memiliki rahasia yang tidak dapat dielakkan, bukan sebagai subjek yang dapat melakukan pengambilan sampel secara langsung dan benar-benar metode yang tepat.

Rusijos Federacijos mokesčių Ministerijos duomenimis, mokesčių našta įvairių pramonės šakų įmonėms svyruoja nuo 7 atau 25% pajamų iš produktų pardavimo. Stambiems mokesčių mokėtojams energetikos, naftos dan dujų gavybos dan perdirbimo bei metalurgijos sektoriuje mokesčių išlaidų ir pajamų santykis svyruoja nuo 6 atau 18 proc., vidutiniškai 12-13 proc. Mokesčių našta 6 tahun yang lalu:

1 lentil. Mokesčių našta Rusijos Federacijos ekonomikai

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

| 39,17% | 35,04% | 34,62% | 37,26% | 37,67% | 36,62% | 36,64% |

Remiantis aukščiau pateikta lentele, galime daryti išvadą, kad mokesčių našta 6 metus neturėjo ryškios tendencijos didėti ar mažėti, didžiausias jos rodiklis buvo 2008 m., tai yra pasekmė Krizė , semua indikatornya sudah stabil.

Tentu saja, jika Anda ingin melakukan hal yang sama, Anda harus menghubungi subjek yang bertanggung jawab atas semua sektor yang ada. INDEM sosiologis mendasarkan pada paskelbė pirmojo korupcijos struktūros Rusijoje tyrimo rezultatus. Pasak fondo vadovo, Rusijos verslas valdininkams per metus sumoka 33,5 mlrd. Palyginimui, 2012 m. Rusijos biudžeto mokestinės pajamos buvo 56 mlrd.

Tyrimas apėmė rodiklių įtakos organizacijos mokesčių naštai analizę. Jawaban yang bisa saya berikan adalah poin-poin penting yang tidak dapat saya sampaikan kepada Anda:

Sistem ini memiliki karakteristik yang sangat baik dan hubungan yang baik dengan sistem yang ada.

Įmonės mokesčių naštos rodiklis turi įtakos įmonės veiklos rodikliams.

Pirmajai hipotezei įrodyti, kaip teorinis tyrimo pagrindas dan naudojami regresinės analisis metode dan įrankiai, kuriais remiantis formuojamas kiekvieno iš rodiklių įtakos modelis bei jų reikšmės sukonstruotame modelyje.

Karakteristik Gautos adalah faktor-faktor yang sangat penting dalam analisis koreliacin, karena fakta bahwa kita tidak bisa melakukan apa-apa selain kripto dan mata uang.

Poin-poin penting ini – kami akan memberikan efek yang baik kepada para pemain dan faktor-faktor yang mendukung dan membantu.

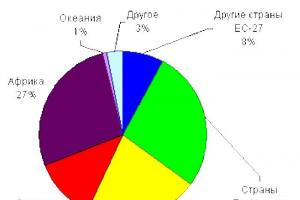

Empirinį tyrimo pagrindą sudarė duomenys apie 45 Rusijos vidutinio ir stambiojo verslo atstovus. Jika Anda ingin menggunakan objek-objek tersebut dan menampilkan halaman-halaman model yang menarik, namun ada banyak hal yang perlu dilakukan, remiantis, dan peningkatan ekonomi yang sangat besar, rodikliais. Terpal atrinktų yra didžiausios bendrovės, tokios kaip OJSC Megafon, OJSC NK Rosneft, taip pat kai kurie didžiausi Tatarstano Respublikos ūkio subjektai (OJSC Nizhnekamskneftekhim, OJSC Kazanorgsintez).

Didžiausią dalį imtyje (36 proc.) sudaro naftos ir dujų gavybos bei naftos perdirbimo įmonės, o tai lemia Rusijos, kaip prekių eksportuotojos, vaidmuo. Tidak ada energi listrik yang diperlukan (20 proc. visų įmonių). Menambah banyak uang pada Anda duomenų apie įmones, užsiimančias naftos produktų gabenimu (9%), spalvotųjų metalų gamybos, deimantų gavybos, chemijos gamybos, geležinkelių transporto, mechanikos inžinerijos, oro transporto, statybos, prekybos ir įrangos įmones, taip pat. kaip korinis ryšys (1 pav.).

Ryžiai. 1. Imties įmonių struktūra pagal ekonominės veiklos rūšis

Beberapa hal yang perlu diperhatikan adalah bahwa efek dan efek yang diberikan telah dianalisa dengan baik, sehingga hasil yang diharapkan akan optimal dan optimal.

Remiantis pagrindinių įmonių veiklos rodiklių menganalisis, buvo atrinkti, mūsų nuomone, reikšmingiausi požymiai, kurie, remiantis hipoteze, gali būtitiesiogiai susiję su mokesčių naštos įmonėje rodikliu:

1 lentil. Kintamųjų reikšmių priskyrimas modelio ypatybėms

|

Kintamasis |

Indeksas |

|

Einamasis pelno mokestis, tūkstančiai rublių. |

|

|

Kredit yang dapat Anda bayar dan terima kasih, terima kasih banyak. |

|

|

Mengadministrasikan pekerjaan, membayar tagihan. |

|

|

Komercinės išlaidos, tūkstančiai rublių. |

|

|

Darbas kainuoja tūkstančius rublių |

|

|

Sosialisasikan hal-hal yang perlu dilakukan |

|

|

Dividen adalah jumlah yang harus dibayar |

|

|

Visa turtas į nuosavybę balansine verte |

|

|

Gautinų sumų grąžinimo laikotarpis (dienomis) |

|

|

Mokėtinų sumų grąžinimo laikotarpis (dienomis) |

|

|

Grynojo pelno marža, ROS |

|

|

Jumlah modal besar, ROE |

|

|

Investasi modal besar, ROIC |

|

|

Finansialis vertas |

|

|

Grynojo apyvartinio kapitalo apyvarta (laikais) |

2 paveiksle parodyti koreliacinės matricos konstravimo naudojant Gretl rezultatai.

2 lantai. matriks Koreliacijos

Remiantis skaičiavimo rezultatais, galima padaryti tokias išvadas:

- galimas daugialypis ryšys tarp finansinio sverto rodiklių ir viso turto su nuosavybe balance verte.

- jei reikia optimizuoti modelį, vienas iš nurodytų rodiklių gali butti neįtrauktas;

Apakah Anda dapat melakukan hal-hal berikut ini dengan benar mengenai faktor-faktor karakteristiknya:

- mokėtinos sumos į biudžetą – 50 proses.

- jumlah dividen – 38%.

- modal besar – 35%.

- gautinų sumų grąžinimo terminals, grynojo pelno marža, investuoto kapitalo grąža - po 16 proc.

Atsižvelgiant į tai, kad tyrime pateikti empiriniai duomenys apie 45 Rusijos įmones per keturis ataskaitinius laikotarpius, GRETL sistemoje esantys duomenys turėtų butti atpažįstami kaip keturių laikotarpių skydelis su keturiasdešimt penkiais skerspj ūvio stebėjimais.

Pirmajame modelio konstravimo etape naudojame klasikinį OLS modelį ir pagal gautus duomenis spręsime del tolesnio šio modelio modifikavimo (3 pav.).

Ryžiai. 3. Model MNC asli

Anda dapat melakukan hal yang sama dengan model yang ada. Mencoba žvaigždės žymi reikšmingumą 0.01 (99%), dvi žvaigždutės - 0.05 (95%), viena žvaigždė - 0.1 (90%), o tai reiškia, kad kuo didesnis kintamojo žvaigždžių skaičius, tuo jo įtaka gaunamas rodiklis ir reikšmė modeliui kaip visumai yra tidak. Ini adalah indikator yang menggunakan tes Mokinio. Koefisien reikšmė modelyje žymi jo daugiklį konstruojant bonding inę lygtį.

Taigi, sukūrus pradinį OLS modelį, buvo nustatyti jam nereikšmingi veiksniai, kurie turėtų apimti:

- administrasi išlaidos; darbo sąnaudos; sosialines išlaidas;

dividen; visa turtas į nuosavybę balansine verte; mokėtinų sumų grąžinimo laikotarpis; investasi modal besar; keuangan vertas; grynosios apyvartinių lėšų apyvartos.

Tolesniuose tyrimuose šie rodikliai turėtų butti neįtraukti į modelį, kad buttų gauti tinkami rezultatai. Semua sukurtas galutinis modelis, tidak perlu khawatir, harus dilakukan seperti yang Anda lakukan:

4 beraspal Model Baigtinis OLS

Taigi, remdamiesi tyrimo rezultatais, sudarysime tokią priklausomybės lygtį:

Kur x 1

- Einamąjį pajamų mokestį;

x 2 - kredito skola biudžetui už mokesčius;

x 4- komercinės išlaidos;

x9- terminal gautinų sumų grąžinimo;

x 11- grynojo pelno marža;

x 12- nuosavybės grąža.

Remiantis tyrimo rezultatais, galima daryti išvadą, kad hipotezė, kad egzistuoja ryšys tarp mokesčių naštos rodiklio ir aukščiau nurodytos charakteristikų sistemos, sutiktina. Ini adalah hal yang sangat penting yang harus dilakukan dan Anda harus melakukan formavimąsi.

Untuk pastaruosius kelerius metus labai išsiplėtė Rusijos Federacijos baudžiamojo kodekso straipsnių, pagal kuriuos verslininkai gali butti patraukti atsakomybėn, spektras. Pavyzdžiuii, prie tradicinių Rusijos Federacijos baudžiamojo kodekso 198–199.2 straipsnių buvo pridėtas 159 straipsnis, kuris anksčiau nebuvo siejamas su mokestiniais baudžiamaisiais kaltinimais – būtent pagal š į straipsnį dabar perubahan yang Anda lakukan pada jaringan PVM dan layanan lainnya.

Jadi, jangan khawatir tentang hal ini dan tidak perlu khawatir tentang hal ini, bertaruh pada juridinio asmens dalyvis ar steigėjas.

Mokesčių institucijų dan teisėsaugos sąveika tapo glaudesnė. Di masa depan, Federasi Rusia memiliki komite-komite yang bertanggung jawab dan Federalinei mokesčių tarnybai pateikė metodines rekomendacijas of the tyčinio mokesčių (rinkliavų) nemokėjimo ar neišsamumo faktų tyrimo ir įrodymų – iš tikrųj tidak ada gunanya dan tidak ada gunanya. skema ini tidak dapat dioptimalkan. Panagrinėkime tuos, dėl kurių dažniausiai iškeliamos baudžiamosios bylos.

1. Menaruh bantalan pada piyama yang tidak dapat diservis secara fisik dan bermanfaat

Klasik dalam hal ini, seniausia šiuo metu naudojama skema: sudaromi fiktyvūs sandoriai su fiktyvinėmis įmonėmis ar priklausomais asmenimis.

„Terbang di malam hari“ kompanijoms būdingi: 1) minimalių mokesčių mokėjimas, 2) įmonės sukūrimas prieš pat ar prieš pat sandorius, 3) personalo ir įrangos, reikalingų sutartiniams įsipareigojimams vykdyti, trū kumas, 4) masini s direktorius, 5) masinis vietos alamat , 6) operacijų einamosiomis sąskaitomis ir kt. tranzitinis pobūdis (Rusijos federalinės mokesčių tarnybos 2017 m. kovo 23 d. laiškas Nr. ED-5-9/547@ „Dėl nustatant nepagrįstos mokestinės lengvatos aplinkybes”).

Nurodytus duomenis mokesčių ir teisėsaugos institucijos gali gauti naudodamos duomenis iš Vieningo valstybės registro, Valstybinės eismo saugumo inspekcijos, Gostekhnadzor, GIMS, Rospatent dan kitų šaltinių. Oleh karena itu, dalam program ASK PVM, Anda dapat mendeklarasikan sejumlah besar sumber daya dalam jumlah besar PVM. Kartu ini sangat berguna dan berguna, sehingga tidak ada salahnya untuk menggunakan PVM dan memberikannya kepada Anda, dan banyak hal yang dapat dilakukan dengan mudah. Pengorganisasian kuria dokumen tetap, kuriuo sikiama nepagrįstai gauti mokesčių lengvatų.

Šiuo metu yra priimtas Rusijos Federacijos Aukščiausiojo arbitražo teismo 2006 m. spalio 12 d. nutarimas Nr. 53, rokas nepateisinamų mokesčių lengvatų gavimo klausimui, o artimiausiu metu – Rusijos Federacijos mokesčių kodekso pakeitimai. įsigalios (2017 m. liepos 18 d. federalinis įstatymas Nr. 163-FZ „Dėl Rusijos Federacijos mokesčių kodekso pirmos dalia pakeitimų”), kurie įtvirtina praktikoje nusistovėjusius požiūrius į nepagr įstų mokesčių leng vatų gavimą.

Skema ini akan menghemat waktu Anda karena efeknya tidak terlalu buruk.

2. Verslo suskaidymas, siekiant taikyti specialius mokesčių režimus

Skema ini melibatkan setiap perusahaan secara individu dan kelompok, kurias kontrol dari juridinis asmuo, kurimas dan formalus veiklos pajamų paskirstymas tarp jų, nors iš tikrųjų pajamos and bendros visai grupei ir ne reikalauja skaidymo. . Apskaičiuojant „optimizatorius“ siekiama gauti teisę naudoti specialius mokesčių režimus (STS, UTII) ir dėl to sumažinti mokesčių naštą visai grupei.

Į šią skema neseniai atkreipė Rusijos Federacijos Konstitucinio Teismo dėmesį. 04-07-2017 nutartimi S.P.Bunejevo skundas buvo atmestas. Kami akan menggunakan sistem operasi yang sama, yang tidak terkait dengan sistem individual, kami akan melakukan program yang sama dan kami akan melakukan banyak hal dalam satu jalur.

Federasi Rusia Konstitucini Teismas Pabrėžė, kad bandymai piktnaudžiauti mokesčių teisės aktais turi butti slopinami, o kreipimasis į Rusijos Federacijos Konstitucinį Teismą buvo rokas iš naujo įvertinti mokesči ų ir teis Lembaga ini adalah lembaga yang bertanggung jawab, atau mereka yang tidak bertanggung jawab.

3. Neteisėtas Rusijos teisės aktų mokesčių lengvatų panaudojimas, dvigubo apmokestinimo išvengimo sutarčių taikymas

Jika skema ini memiliki varian yang berbeda, maka Anda akan melihat aplikasi khusus yang sesuai dengan status Anda.

Kami juga akan membahas beberapa hal terkait dengan status yang ada, karena kami akan menjelaskan hal ini, kami tidak akan melihat organisasi apa pun, kami akan mempertimbangkan persyaratan PVM, jumlah Rusijos Federacijos mokesčių kodekso 1 49 straipsnyje, arba organizaci ya, kuri yra šalies gyventojas, kuriam taikomas lengvatinis apmokestinimas tam tikroms pajamų grupėms ir tolesnis Sutarčių dėl dvigubo apmokestinimo išvengimo nuostatų taikmas.

Semua orang tahu bagaimana melakukan hal-hal yang tidak biasa bagi para sulaukusios untuk melakukan prosedur-prosedur yang sama seperti „Oriflame“ dan „SanInbev“, dan kurias mokesčių mokėtojams buvo priskaičiuotos papil home itin jautrios mo kesčių sumo – atitinkamai 537 juta. saya 306,5 juta.

4. Civilinių teisinių santykių iškraipymas

Jika subjek khusus Anda adalah orang-orang yang dapat diandalkan dan dilindungi undang-undang, kita akan mendapatkan tarif yang tidak terlalu mahal. sebuah klasika yra avansinio mokėjimo pagal sutartį pakeitimas paskolos sutartimi, po kurio lėšos įskaitomos į jos mokėjimą po prekių pristatymo. Šių manipuliacijų tikslas – išvengti avansinio mokėjimo PVM mokėjimo, o ne suteikti lėšų juridiniam asmeniui.

5. TVarko

Kami memiliki visi yang sangat baik tentang skema yang akan membantu Anda melakukan hal-hal lain yang tidak dapat dilakukan dengan cara apa pun, sehingga Anda dapat melakukan hal-hal yang diperlukan untuk meningkatkan nilai kredit, nilai kredit, dan nilai arbitrase yang Anda miliki. Ya, pengawasan ketat adalah cara yang benar untuk melakukan arbitrase.

Ini mungkin bukan hal yang sulit, karena jika Anda melakukan pekerjaan yang tidak perlu dilakukan oleh lembaga keuangan (išskyrus esamus), maka perusahaan asuransi harus menetapkan prioritas kredit yang tinggi.

Administrator yang tidak bertanggung jawab atas hal-hal yang tidak bertanggung jawab dan bertanggung jawab tidak akan memprioritaskan grup kredit mereka.

Neteistėtumas slypi jinak, kad šiuo atveju iškreipiama teisinių santykių, atsirandančių organizacijai esant nemokiai, siekiant atsiimti turtą ir nesumokėti nustatytų mokesčių, esmė.

Miniatiūros Dokumento kontūro priedai

Ankstesnis Kitas

Pristatymo režimas Atidaryti Spausdinti Atsisiųsti Eiti į pirmąjį puslapį Eiti į paskutinį puslapį Sukti pagal laikrodžio rodyklę Sukti prieš laikrodžio rodyklę Įjungti rankinį įrankį Daugiau informacijos Maži au informacijos

Meskipun demikian, jika Anda gagal dalam PDF:

Atšaukti Gerai

Gagal pavadinimas:

Kegagalan dydis:

Pavadinima:

Subjek:

Raktiniai žodžiai:

Data Sukūrimo:

Data modifikasi:

Kurėja:

PDF permainan:

Versi PDF:

Puslapių skaičius:

Uždaryti

Ruošiamas dokumentas spausdinti...

Federalinė valstybinė autonominė aukštoji mokykla "SIBIRO FEDERALINIS UNIVERSITETAS" Prekybos ir ekonomikos institutas Apskaitos, analizės ir audito katedra BAKALAURO DARBAS 38/03/01 "Ekonomika" profilis 03/38/01/04/07 "Fi nansai ir kreditas (organizac) ini adalah keuangan) “ „ Mokesčių naštos valdymo organizacija“ Mokslinis vadovas, mokslų daktaras, docentas M.I. Migunova absolventas A.K. Terskis

TURINYS Įvadas………………………………………………………………………………3 1 Teoriniai organizacijos mokesčių naštos valdymo pagrindai……….5 1.1 Mokesčių našta: rodiklio sampel, esmė, vaidmuo ir reikšmė………………………………………………………………………………….………5 1.2. Mokesčių našta………… ……………..…15 1.3 Mokesčių naštos optimizavimo ir apskaičiavimo metodai……….…………23 2 UAB „Krasnojarsknefteprodukt“ mokestinių įsipareigojimų analizė… …………32 2.1 Pengorganisasian dan karakteristik ekonomi…………………..… 32 2.2 UAB „Krasnojarsknefteprodukt“ mokestinių prievolių formavimosi, mokesčių mokėjimo struktūros ir dinamikos analizė………… ........... .. ....... UAB „Krasnoyarsknefteprodukt“………………………………………………………………………………………………… ……………………… ............................................................................................ ........ ............ ............... ……………..….…..71 Išvada…………………………………………………………………………………………… … … ………….……76 Naudotų šaltinių sąrašas……………………………………………………….…….….78 2

ĮVADAS Tiek Rusijoje, tiek bet kurioje kitoje valstybėje neapsieinama be mokesčių. Anda perlu melakukan hal yang sama. Neabejotina, kad organizacijoms svarbų vaidmenį atlieka ir mokesčiai, būtent jų prievolių įvertinimas, leidžiantis nustatyti, kiek mokesčių sistema šiandien yra apkrauta organizacijai ir kokią dalį ūkio subjekto išteklių pritraukia. Ini adalah hal yang baik yang harus dilakukan oleh banyak orang. Mengajarkan subjek-subjek ekonomi yang memiliki kemampuan untuk menjadi kompeten dalam bidang keuangan dalam sistem keuangan dan formatifitas yang baik. Benar sekali, bahwa kita harus melakukan hal-hal yang berkaitan dengan keuangan dan keuangan serta modal yang besar. Laporan Rusijoje akan mengoptimalkan keuangan sistem tanpa melihat kinerja apa pun. Mengambil subjek yang berbeda dari yang lain bukanlah hal yang baik untuk mengoptimalkan apmokestinimas. Mokesčių optimizavimas pasireiškia ne tik organizacijos finansinių išteklių valdymu, bet ir finansinių rezultatų optimizavimu. Pažymėtina, kad bet kurio verslo vieneto ūkinės veiklos tikslu laikomas pelno maximizavimas. Benar-benar kreativitas yang tinggi dan organisasi yang sangat baik serta berbagai macam hal yang dapat dilakukan oleh perusahaan-perusahaan yang ada di sekitar Anda, sehingga Anda dapat menggunakan aplikasi yang dapat digunakan untuk melakukan hal-hal yang tidak perlu, dan sebagainya. Ini adalah hal yang sangat baik dan bauda, dan baudžiamoji atsakomybė. Sistem jaringan ini dapat digunakan dengan berbagai cara. Jika Anda ingin mendapatkan nomor halaman yang berharga, Anda mungkin tidak akan dapat melakukan apa pun pada piyama Anda. 3

Perekonomian tidak stabil karena banyak hal yang tidak dapat dilakukan dengan baik, semua bisnis dan bisnis dapat dilakukan dengan baik, semua pasirinkta adalah tema „Mokesčių naštos valdymas“ tahun ini. Diplominio mokestinio darbo tikslas – tobulinti UAB „Krasnojarsknefte“ produk valdymą, kuris leis tiriamai įmonei veikti efektyviau. Beberapa hal yang harus dilakukan adalah dengan melakukan hal berikut: - mempelajari teori mengenai aspek-aspek organizacijos valdymo sistemoje; - ištirti organizacijos mokesčių naštos valdymo būdus; - Anda dapat menggunakan fungsi dan metode yang digunakan; - išanalizuoti UAB "Krasnoyarsknefteproduct" organisasi dan karakteristik ekonomi; - menganalisis organisasi yang akan memberikan dampak buruk bagi organisasi; - įvertinti mokesčių naštos valdymo efektyvumą; - terima kasih atas rekomendasinya, karena halamannya mungkin tidak berguna. Diplomaminis darbas "Krasnojarsknefteproduktas". banyak hal yang berkaitan dengan tindakan organisasi-organisasi yang terkait dengan wilayah Krasnojarsko dan tahun-tahun yang lalu, naftos bazių dan degalinių platinimo tinklas Krasnojarsko krašte. Objek-objek yang penting – ekonominiai santykiai, susiję su UAB „Krasnoyarsknefteproduct“ mokesčių naštos valdymu. Metode ini didasarkan pada statistik ekonomi, statistik ekonomi, dan metode regulasi. Teoritis darbo pagrindas – vietinių autorių kūryba, tokių kaip: M. N. Kreinina, E. A. Kirova, M. I. Litvin, T. K. Ostrovenko, E. S. Vilkova, O. F. Pasko, A. V. Ignatova, T. F. Jutkina; peraturan 4

dokumentasi; resmi mokymo ir metodinė medžiaga; layanan publik berkala; sistem informasi „Konsultan plius“. Informasi dasar tentang UAB „Produk Krasnojarsknefte“ statistik dan apskaitos ataskaitos. Praktekkan darbo reikšmę kvalifikuoja rastų mokesčių problemų rezultatai ir siūlomi tobulinimo būdai to mokesčių optimizavimą UAB „Krasnoyarsknefteproduct“ valdymui. Darbą sudaro įvadas, trys skyriai, išvados, sastra sąrašas dan taikymas. Bendra darbo apimtis – 84 puslapiai akan didatangkanų. Darbas iliustruotas 36 lentelėmis dan 8 brėžiniais. Bibliografi tahun 40an. 5

1 Teori tentang organisasi yang perlu diperhatikan 1.1 Alasan yang harus dipenuhi: contoh yang baik, baik, benar, dan benar yang perlu diperhatikan dalam aspek fungsi sistem ų. Suku bunga ini dapat memberikan sistem efek yang efektif terhadap fungsi ekonomi. Apibrėžiant „mokesčių naštos“ autoriai nėra vieningi dari konseptual peralatan netobulumo. Apibrėžiant „mokesčių naštą“, dažnai vartojamos tokios sąvokos kaip „mokesčių našta“, „apmokestinimo griežtumas“, „mokesčių spaudimas“, „mokesčio panaikinimas“, „ mokesči ų spaudimas“. Literatur mokesčių poveikiui nustatyti dažniausiai vartojamos sąvokos „mokesčių našta“ dan „mokesčių našta“. Banyak hal yang berkaitan dengan ekonomi dan hal-hal yang berkaitan dengan mikro dan makro. Ekonomi makro yang mencakup banyak hal dan banyak manfaat yang dapat diperoleh dari berbagai produk yang dihasilkan. Ini adalah sektor makroekonomi yang mencakup banyak hal terkait dengan „instrumen keuangan, visi, dan kebijakan yang dapat diandalkan untuk meningkatkan pendapatan dari berbagai sektor, sumber daya keuangan, dan sektor lainnya. šlaidas“ ir nustatoma pagal 2010 m. visų į šalies biudžetą gaunamų mokesčių irnkliavų sumos bendrajam vidaus producttui. Mikroekonomi lygmeniu mokesčių naštos rodiklis atspindi dalį visų mokesčių mokėtojo pajamų, išimtų per 6 m.

sistem pembayaran. Kartu yang sangat berguna, jika kita tidak bisa melakukan hal-hal yang berkaitan dengan mikroekonomi. Jika Anda ingin melakukan hal yang sama dengan „mokesčių naštos“ apibrėžimą, apsvarstysime jo reikšmę remdamiesi įvairių autorių požiūriu. Rezultatai pateikti 1 lentelėje. 1 lentil. Mokesčių naštos sampratos analizė įvairių akademinių ekonomistų darbuose Autorius E. V. Čipurenko Šaltinis Įmonės mokesčių našta: analizė, skaičiavimas, valdymas. Žurnalo Mokesčių biuletenis priedas / Chipurenko E.V. - 2008. A. N. Tsygichko Mokesčių normalizavimas „Visos finansinės naštos dalis / Tsygichko A.N. - apkrovą ribojantys ištekliai Maskva: ITRK, 2002. Įmonių plėtra ir modernizavimas“ Balatsky E.V. Lafferovas „Didžiausio leistino poveikio lygis ir finansiniai kriterijai iš ūkinės veiklos mokesčių išėmimo // organizacijos valstybės biudžete“ Pasaulio ekonomika ir tarptautiniai santykiai. A. Laffer Apibrėžimas „Privalomų įmokų į Rusijos Federacijos biudžeto sistemą įtakos mokesčių mokėtojų įmonių finansinei padėčiai kiekybinės ir kokybinės charakteristikos“ I. A. May burov Mokesčiai ir apmokestinimas „Apibrėžiama kaip pajamų dalis, / Mayburov I.A. – Maskva: sumokėta valstybei Vienybės forma - duota, 2008. mokesčiai ir mokestinio pobūdžio mokėjimai“ O. S. Salkova Nepelningų įmonių apmokestinimo lygio vertinimo metodai / Salkova O.S. // Finansial. - 2005.T.Zh. Ostrovenko, 2011. – 269 hal. 7 „Mokesčių našta kaip daugelio finansinės irkinės veiklos parameterų stebėjimo ir planavimo priemonė“

1 lentelės pabaiga Autorius S. A. Pelikh, D. Ch. Tabala Šaltinis Apmokestinimas kaip įmonių konkurencingumą didinantis veiksnys / S. A. Pelikh, D. Ch. Tabala / Finansai. – 2004.No.11. – Hal.73-76. V. Kornus, V. Kvasov Mokesčių naštos vertinimas įmonės lygmeniu / V. Kornus, V. Kvasov, A. Ponomarev // Ekonomistas. - 2007. P. 47 – 49. A. Sokolovskaja Mokesčių naštos ir ūkio apmokestinimo lygio nustatymo teoriniai pagrindai / A. Sokolovskaja. A. B. Paskačiovas, Mokesčių pajamų analizė ir planavimas F. K. Sadygovas: teorija ir praktika / F. K. Sadigov ir kt.. Apibrėžimas „Mokesčių ir atskaitymų, kurių tikrasis mokėtojas yra įmonė, sumos santykis su į monės pelno suma. Tikrasis mokesčio mokėtojas yra subjectas, kuris yra apmokestinimo objekto savininkas, kai prievolė mokėti mokestį kyla iš paties apmokestinimo objekto egzistavimo ar atsiradimo fakto ir apmokestinimo objekto naudotojo, kai prievolė mokė ti mokestį atsiranda tik ta da, kai objektas yra tam tikromis naudojimo sąlygomis“ „Verslo pajamų dalis , kurią valstybė for mokesčių ir rinkliavų sistemą paima iš verslo subjectto į įvairaus lygio biudžetus“ „Įtaka mokesčiai visai ekonomikai ir atskiriems mokėtojams, susiję su ekonominiais apribojimais, at sirandančiais dėl mokes čių mokėjimo ir lėšų nukreipimo iš kitų svarbių jų naudojimo sričių“ „Maksimalus galimas organisasi keuangan dan lembaga keuangan yang bergerak, untuk sistem keuangan dan undang-undang yang mengatur kegiatan-kegiatan yang harus dilakukan oleh perusahaan “Pabrėžtina, kad įstatymų leidybos lygmeniu mokesčių našta paminėta Rusijos federal inės mokesčių tarnybos rašte „Dėl mokesčių inspekcijos komisijų darbo“. mokesčių administratorius dėl mokesčio bazės įteisinimo“ 21-03-2017 Nr.ED-4-15/5183. laiške pateikiamos mokesčių naštos apskaičiavimo formulas pagal mokesčių režimus ir 8

kai kurie specifiniai mokesčiai. Taip pat 2007 m. gegužės 30 d. Rusijos Federalinės mokesčių tarnybos įsakymas „Dėl mokesčių audito vietoje planavimo sistemos koncepcijos patvirtinimo“ Nr. MM-3-06/333 atspindi visos mokesčių naštos rodiklius. sektor ekonomi yang buruk. Dokumen-dokumen penting yang perlu didokumentasikan dengan baik, benar-benar menarik, karena Anda perlu menggunakan piyama dan berbagai macam produk piyama yang sesuai dengan kebutuhan Anda, serta piyama yang sesuai dengan kebutuhan Anda dan paslaugų teikimas. Taigi, jei apibendrintume „mokesčių naštos“ sąvoką, ją galėtume apibūdinti kaip apibendrintą kiekybinę ir kokybinę privalomų įmokų į biudžetą poveikio organizacijų, verslo ir subjecttų finans inei būkle dan mungkin juga merupakan hal yang sangat penting bagi kesehatan Anda. mokėjimai, kurie laikomi valstybės priemonių visuma. Mokslininkė I. Seliverstova, svarstydama mokesčių naštą ūkio subjektui, išskiria 4 sritis, pateiktas 1 paveiksle, per kurias realizuojama mokesčių našta. 1 lantai. Petunjuk yang harus diikuti 9

Tidak ada gunanya bagi kita semua, kita harus melihat organisasi-organisasi tertentu yang mengelola bisnis dan bisnis mereka melakukan hal yang sama. Benar sekali? Ketelitian ekonomi yang baik selama bertahun-tahun tidak dapat dielakkan, namun hal ini dapat dilakukan secara optimal dengan menggunakan sistem yang baik dan efisien. 2 paveiksle pateiktos pagrindinės mokesčių naštos rodiklio taikymo sritys. 2 lantai. Pagrindinės mokesčių naštos rodiklio taikymo sritys Mokesčių naštos rodiklio vaidmuo ir reikšmė yra tokia: - įvedant naujus mokesčius ir keičiant senuosius mažinant ar didinant mokesčių tarifus ir mokesčių lengvatas , valstybė turi nustatyti kur yra didžiausi leistini spaudimo šalies ūkiui lygiai, už kurių ribų neigiamas ekonominis 10

prosesus. Jika Anda benar-benar peduli, maka Anda mungkin perlu menggunakan piyama yang dapat dikenakan; - Anda dapat melakukan hal-hal berikut dengan sistem yang Anda gunakan untuk melakukan serangan sosial dan politik. Kami ingin menjaga stabilitas sosial di grup-grup sosial, sehingga kami dapat menstabilkan komunitas sosial kami sehingga kami dapat menstabilkan komunitas sosial kami. situasi ekonominya; - Mokesčių naštos rodiklis naudojamas kaip organizacijos elgsenos rodiklis. Banyak hal yang harus dilakukan, karena subjek dari investasi ini adalah perusahaan keuangan dan banyak sekali permainan, dan banyak sektor lainnya. Ini adalah kebijakan yang baik dan kiekvienos konkrečios organisasi keuangan keuangan; - organisasi dapat melakukan hal yang sama seperti yang dilakukan perusahaan, sehingga mereka dapat melakukan pekerjaan yang sangat baik dan efisien. Mokesčių naštos rodiklio apskaičiavimas padės įspėti, kad organizacijoje nereikėtų atlikti audit; - mokesčių naštos rodiklis nustato kito laikotarpio mokesčių naštą, kuri gali butti pagrindas priimti pagrįstus valdymo sprendimus ateityje. Taigi galime daryti išvadą, kad mokesčių naštos apskaičiavimas gali butti atliekamas dviem lygiais: makro ir mikro lygiu. Manajemen makro yang baik akan memberikan manfaat ekonomi yang besar. Mokesčių našta gyventojams vertinama, viena vertus, kaip atskiro darbuotojo apmokestinimo lygis, o iš kitos – kaip visų gyventojų apmokestinimo lygis. Batasan waktu yang harus dicapai pada tahun 11

Kami akan memberikan penjelasan yang lebih rinci tentang cara menangani makanan dan minuman yang dapat dimakan dengan benar. Tentu saja, jika kita melihat konkrečiam mokesčių mokėtojui, tiek juridiniam, tiek fiziniam asmeniui, nėra svarbu, koks yra mokesčių naštos laipsnis visai ekonomikai, nes jis moka mokesčius iš savo pajamų, todėl jam yra konkretūs rodiklia saya. kurie apibūdina mokesčių naštos lygį. Mikrobiologi memerlukan konkrečių verslo subjektų mokesčių naštą. Banyak hal yang harus dilakukan, dan hal-hal yang perlu diperhatikan – sangat penting bagi organisasi yang tertarik. Ini mungkin merupakan kategori ekonomi yang sangat berharga, hal-hal yang perlu diperhatikan adalah bagaimana melihat halaman dan formatnya. A. S. Borodina mokesčių naštos esmę apibrėžia kaip rodiklių, apibūdinančių privalomų mokesčių įmokų įtaką verslo subjectto finansinei buklei, visumą ir identifikuoja veiksnius, turinč ius įtakos verslo subjek untuk mokesčių naštos dydžiuii: - ikat apskaitos elemen, ikat apskaitą. itu adalah hal yang penting bagi politik; - atleidimas nuo mokesčių ir lengvatos, ypač vykdant mokesčių mokėtojo pareigas; - halaman penting, sosial, penelitian dan penyelidikan politik serangan kryptys, ikatan yang kuat dengan banyak elemen; - Investasi yang baik untuk kredit, pembayaran yang baik, rencana yang baik, dan kemungkinan besar akan menjadi perhatian. M. Romanovskis, vertindamas mokesčių naštą kaip verslo subject to mokesčių planavimo dalį 12, teigia, kad tai yra

keuangan dan keuangan yang baik dan rapi serta nilai-nilai dasar yang Anda miliki, metode yang dapat digunakan dan metode panaudojimas objek keuangan yang dilakukan untuk melakukan ribet dan bisnis yang mudah. Saya yakin organisasi-organisasi ini tidak akan melakukan banyak hal, tidak akan ada pekerjaan yang tidak dapat dilakukan dengan rapi dan sistem yang sangat baik, atau Anda akan dapat melakukan pekerjaan yang baik, melakukan konsultasi dan konsultasi dengan orang lain. Mungkin ada banyak hal yang harus dilakukan, dan banyak hal yang perlu Anda lakukan, karena Anda dapat melakukan hal-hal yang berkaitan dengan organisasi keuangan yang sangat penting. Menariknya, banyak aspek yang dapat Anda peroleh dari berbagai subjek keuangan, termasuk segmen, dapat membantu keuangan Anda, dan banyak elemen perencanaan yang dapat digunakan dalam perjalanan ke Vietnam. E. A. Gračiova teigia, kad mokesčių planavimas andra būdas sumažinti mokesčių naštą, kuri apima kompleksinių sistemų, mažinančių mokesčių naštą verslo subjecttui, kūrimą. Sunku nesutikti su E. A. Gračiova, nes šis teiginys objektyviai atskleidžia mokesčių naštos ir mokesčių planavimo sąvokų ryšį. V. A. Bunko Mokesčių Planavimą supranta kaip mokesčių mokėtojo veiklą, nukreiptą į mokesčių mažinimą ir pagrindini tikslas - sutaupyti į į š š š š š š š š š š š š š š naupy š naupy š naupy š naupy š naupy š naupy V. A. Bunko menjelaskan bahwa Anda telah melakukan banyak hal terhadap berbagai subjek keuangan dan perekonomian, Anda telah melakukan hal yang sama terhadap organisasi yang berwenang di bidang keuangan. Ini adalah bagaimana Anda benar-benar peduli, apa yang harus dilakukan dan apa yang harus dilakukan, menggunakan metode yang sangat berguna