2 skaidrė

Pagrindiniai temos klausimai

Finansai ir finansų sistem: esmė ir functions Valstybės biudžetas kaip speciali viešųjų finansų forma. Valstybės skola Mokesčiai: esmė, funkcija, tarifai. Laferio kreivė Finansų politika ir jos rūšys

3 skaidrė

1. Finansai ir finansų sistem: esmė ir functions

4 skaidrė

Valstybės samprata

Valstybė yra ypatinga visuomenės organizacija, vienijanti bendrų sociokultūrinių interesų, užimanti tam tikrą teritoriją, turinti savo valdymo sistemą, turinti vidinius ir išorinius suvenyrus.

5 skaidrė

Vyriausybės įsikišimo į ekonomiką poreikis yra dėl:

sudaryti sąlygas veiksmingai funkcionuoti rinkos mechanizmui; neigiamų rinkos procesų pasekmių pašalinimas; nacionalinių interesų apsauga pasaulinėje rinkoje; sprendžiant problemas, kurių rinkos mechanizmas nepajėgia išspręsti arba sprendžia neefektyviai

6 skaidrė

Valstybinis ūkio reguliavimas

teisėkūros, vykdomųjų ir priežiūros priemonių sistema, kurią atlieka įgaliotos valstybės įstaigos ir visuomeninės organizacijos

7 skaidrė

Pagrindiniai valstybinio ūkio reguliavimo metodai

Teisinis reguliavimas Administracinis reguliavimas Ekonominis reguliavimas

8 skaidrė

Valstybinio ūkio reguliavimo metodai

Tiesioginio poveikio būdai: valstybiniai užsakymai ir sutartys dėl tam tikrų rūšių produkcijos tiekimo, darbų ir paslaugų tiekimo; technologijų ir gaminių kokybės ir sertifikavimo norminiai reikalavimai; teisiniai ir administraciniai apribojimai bei draudimai gaminti tam tikrų rūšių gaminius ir kt.

10 skaidrė

Finansai – tai santykių sistem, susijusi su lėšų (finansinių išteklių) formavimu, paskirstymu ir panaudojimu.

11 skaidrė

Šiuolaikinių finansų bruožai

tai piniginiai santykiai, šie santykiai yra paskirstymo pobūdžio, nėra lygiaverčių mainų, nacionalinės pajamos paskirstomos per realius piniginius fondus, ili ne po kainų mehanizmą

12 skaidrė

Finansų sistem yra šalyje egzistuojančių finansinių ryšių visuma, skirta užtikrinti, kad valstybė vykdytų savo funkcije

13 skaidrė

2. Valstybės biudžetas kaip specialioji viešųjų finansų forma. Valstybės school

14 skaidrė

Valstybės biudžetas

lėšų fondo, skirto valstybės ir vietos valdžios uždaviniams ir functionms finansuoti, formavimo ir išlaidų forma.

15 skaidrė

Valstybės biudžetas yra metinis valstybės išlaidų ir jų finansavimo šaltinių planas, 2007 metais Rusijoje pirmą kartą buvo parengtas ir priimtas Federalinio biudžeto įstatymas trejiems metams.

16 skaidrė

Biudžeto rūšys

Struktūrinis biudžetas yra numatomas biudžetas, rodantis valstybės išlaidas ir pidžame, darant prielaidą, kad ekonomika yra natūralaus nacionalinio produkto lygyje ir natūralaus nedarbo lygio. Ciklinis biudžetas yra skirtumas tarp faktinio ir struktūrinio biudžeto. Ciklinis biudžetas parodo verslo ciklo įtaką biudžetui.

17 skaidrė

Biudžetinės funkcijas

BVP perskirstymas (distributivni); vyriausybės reguliavimas ir ekonomikos skatinimas; finansinė parama biudžeto sričiai ir valstybės socialinės politikos įgyvendinimui; centralizuotų fondų fondų formavimo ir naudoimo kontrolė (kontrolės funkcija).

18 skaidrė

Biudžeto struktūra

Pidžamo: gali būti mokestinio ir nemokestinio pobūdžio, tačiau pagrindinės valstybių pidžamos 85% gaunamos iš mokestinių pijamų Išlaidos: apibūdinkite biudžeto asignavimuir regulación ekonomija kršenja pravila slus.

19 skaidrė

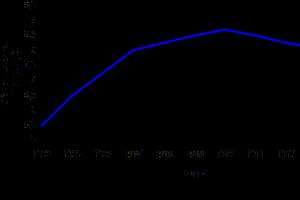

Biudžeto sistemos mokestinės pijamos, % BVP

20 skaidrė

Federalinio biudžeto išlaidos, % BVP

21 skaidrė

Biudžeto deficitas

Išlaidų viršijimas pidžama Finansinė padėtis, susidariusi, kai valstybei reikia išlaidų, kurios didesnės nei galima visų jos pajamų suma.

22 skaidrė

Biudžeto deficito rūšys

Faktinis biudžeto deficitas yra struktūrinio ir ciklinio biudžeto deficito suma, o struktūrinis biudžeto deficitas – biudžeto deficitas esant visiškam užimtumui. Ciklinis biudžeto deficitas – tai biudžeto deficitas recesijos metu, susijęs su mokestinių pajamų sumažėjimu.

23 skaidrė

Trūkimo priežastys

poreikis daryti dideles vyriausybės investicijas į ekonomikos plėtrą; aštrių socialinių problemų sprendimas; gamybos tempų mažėjimas; mažas darbo našumas; nepakankamas valstybės išlaidų įgyvendinamumas ir efektyvumas; neracionali mokesčių ir investicijų-kreditų politika; inflacija.

24 skaidrė

Pagrindinės Rusijos Federacijos biudžeto sistemos ypatybės

2000-2008 metų biudžetas buvo įvykdytas su 5–8% BVP pertekliumi. Vidutiniškai visose EBPO šalyse biudžetas vykdomas su veći od 2% deficita. Biudžeto sistemos pijamos 2000-2008 m. laikotarpiu svyravo 36,4-40,2% BVP riboze. Federalinio biudžeto pijamos 2007 m. sudarė 23,6% BVP. 2007 m. 57% visų pajamų atiteko federaliniam biudžetui, 30% regionų biudžetams ir 13% nebiudžetiniams fondams. Mokesčių naštos lygis Rusijos ekonomikoje, apibrėžiamas kaip sumokėtų mokesčių ir BVP santykis, yra 35-37 proc. Socialiai orientuotose Vakarų Europos šalyse tipinė mokesčių našta yra 35-45% (Švedijoje ir Danijoje - 50% BVP). Šalyse, kuriose valstybės socialiniai įsipareigojimai yra mažesni (JAV, Japan), našta siekia 25-30% BVP.

25 skaidrė

Pagrindinės 2010 m. federalinio biudžeto ir 2011 m. ir 2012 m. planavimo laikotarpio charakteristikos

26 skaidrė

Trūkumo problemos sprendimo būdai

Biudžeto išlaidų mažinimas Papildomų pajamų šaltinių radimas Neužtikrintų pinigų išdavimas Valstybės vidaus ir išorės paskolos

27 skaidrė

Valstybės skola – tai skolos už išduotas ir negrąžintas valstybės paskolas suma. Priklausomai nuo suteikimo srities valstybės skola skirstoma į vidinę ir išorinę.

28 skaidrė

Vidaus valstybės skola – tai sukauptų vyriausybės paskolų suma, fiksuota vyriausybės vertybinių popierių verte, pirmiausia esanti savo šalies piliečių, firmų ir institucijųsų gajūnašūpalų ir institucijųsų gajųū ma.

29 skaidrė

Išorės valstybės skola – tai valstybės skola užsienio piliečiams, įmonėms ir institucijoms, kuri atsiranda, kai valstybė sutelkia užsienyje esančius finansinius išteklius.

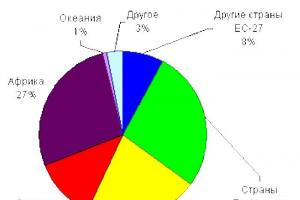

30 skaidrė

Rusijos Federacijos išorės skola 2010 m. sausio–birželio mėn. (milijardai JAV dolerių)

31

Valstybės skola 2000 metais siekė beveik 100%, 2007 metų pabaigoje valstybės skola sudarė 7,3% BVP, o užsienio skola – 3,3% BVP.

32 skaidrė

3. Mokesčiai: esmė, funkcija, tarifai. Laffer kreivė

33 skaidrė

Mokesčiai yra privalomi mokėjimai valstybei.Mokesčių sistem yra esamų mokesčių visuma, jų apskaičiavimo mehanizmai ir jų surinkimo stebėjimo būdai.

34 skaidrė

Mokesčių funkcijas

1. Fiskalinis – valstybės finansinių išteklių formavimas 2. Reguliuojantis – valstybinis ūkio reguliavimas. Mokesčiais valdžia skatina arba atgraso nuo tam tikros veiklos. 3. Socialinis – socialinės pusiausvyros palaikymas keičiant atskirų socialinių grupių pajamų santykį, siekiant išlyginti jų nelygybę.

35 skaidrė

Mokesčių principai

Sąžiningumo principas – užtikrina vienodą mokesčių lėšų išėmimo galimybę iš įvairių kategorijų fizinių ir juridinių asmenų.Paprastumo principas – aiški ir paprasta formuluotė te mokesuėmočių akt. as. Ekonominio efektyvumo principas – mokesčių sistema neturėtų trukdyti verslumo plėtrai.

43 skaidrė

Fiscalinė politika

Diskrecinis Automatinis Sąmoningas manipuliavimas išlaidomis Pervedimų pokyčiai Manipuliavimas mokesčiais naudojant paskatas Automatiniai valdžiosiaus išlaidų ir mokesčių lygio pokyčiai pokyčiai dėl ėmokessmokosų (pakovanje dėl ėmokessmokos)

44 skaidrė

Klausimai savikontrolei

Ką reiškia finansai ir finansų sistem? Kas yra biudžetas ir kokias funkcijas jis atlieka? Iš ko susideda biudžeto pidžamos? Kur išleidžiamos valstybės biudžeto lėšos? Kokie yra biudžeto deficito tipai? Kokios galimos biudžeto deficito finansavimo formos? Kokias mokesčių rūšis galite įvardyti? Kokia yra diskrecinės ir automatinės finansinės politikos esmė?

Pregledajte vize skaidres

Pranešimas tema „Valstybės biudžetas“ ekonomikos moksle powerpoint formatu. Šiame pristatyme 11 klasių moksleiviams paaiškinama, kas yra valstybės biudžetas, biudžeto eiga ir Rusijos Federacijos biudžeto sistem, kokia yra valstybės biudžeto struktūra ir kaip udžeto deficit. Pristatymo autor: Dusadbikova R. N.

Fragmentai iš pristatymo

Valstybės biudžetas– tai pagrindinis šalies finansinis dokumentas, kuris yra jos piniginių pajamų ir išlaidų sąrašas ir turintis įstatymo galią.Pagrindiniai biudžeto sistemos organizavimo principai

- Pajamų ir išlaidų atskyrimo principas

- Biudžetų, įtrauktų į biudžeto sistemą, nepriklausomumas

Rusijos Federacijos biudžeto sistema

- Federalinis biudžetas (pirmas lygis) Sukurtas ir patvirtintas federalinio įstatymo forma

- Rusijos Federaciją sudarančių vienetų regioniniai biudžetai (anthrasis lygis) Lėšų, skirtų Rusijos Federaciją sudarančių vienetų užduotims ir function remti, formavimo ir išleidimo forma

- Savivaldybių biudžetai, vietos biudžetai (trečiojo lygio) Lėšų, skirtų savivaldybių darinių ir savivaldos organų uždaviniams ir funkcija remti, formavimo ir išlaidų forma

Valstybės biudžeto struktūra

- Biudžeto pidžamos

- mokesčių

- nemokestinis

- Biudžeto išlaidos

- viešasis administravimas

- Tarptautinė veikla

- krašto apsauga

- teisėsauga

- būsto ir kultūros renginiai

- valstybės skolos aptarnavimas

- Nacionalna ekonomija

- tikslinių valstybės lėšų išlaidų

Būdai, kaip įveikti biudžeto deficitą

- vyriausybės sumažinimas išlaidas

- naujų pajamų šaltinių

- pinigų emisijos organizavimas

- gyventojų ar kitų šalių bei tarptautinių organizacijų paskolos

Plan l Biudžetinis įrenginys. l Biudžeto sistem. l Biudžeto Rusijoje formavimas 2010-2012 metams Pagrindiniai uždaviniai ir jų sprendimo būdai.

Plan l Biudžetinis įrenginys. l Biudžeto sistem. l Biudžeto Rusijoje formavimas 2010-2012 metams Pagrindiniai uždaviniai ir jų sprendimo būdai.

Biudžeto struktura idų sąrašas, suderintas tarpusavyje. apimties ir gavimo bei naudoimo požiūriu. Biudžete vykdomas daugiarūšis (tarpsektorinis, tarpteritorinis ir kt.) ir daugiapakopis (federalinis, respublikinis, miesto, regioninis ir kt.) lėšų perskirstymas.

Biudžeto struktura idų sąrašas, suderintas tarpusavyje. apimties ir gavimo bei naudoimo požiūriu. Biudžete vykdomas daugiarūšis (tarpsektorinis, tarpteritorinis ir kt.) ir daugiapakopis (federalinis, respublikinis, miesto, regioninis ir kt.) lėšų perskirstymas.

Biudžeto sistem Valstybės biudžetas Federalinis biudžetas Rusijos Federacija sudarančių subjektų biudžetas Rusijos Federacija ą sudarančių subjektų konsoliduoti biudžetai Teritorijos biudžetai. valstybė nebiudžetinės lėšos Miesto rajono biudžetas Savivaldybės konsoliduoti biudžetai. arr. Savivaldybės konsoliduotas biudžetas. rajonas Kaimo gyvenviečių biudžetai Miesto gyvenviečių biudžetai

Biudžeto sistem Valstybės biudžetas Federalinis biudžetas Rusijos Federacija sudarančių subjektų biudžetas Rusijos Federacija ą sudarančių subjektų konsoliduoti biudžetai Teritorijos biudžetai. valstybė nebiudžetinės lėšos Miesto rajono biudžetas Savivaldybės konsoliduoti biudžetai. arr. Savivaldybės konsoliduotas biudžetas. rajonas Kaimo gyvenviečių biudžetai Miesto gyvenviečių biudžetai

Pagrindiniai 2010-2012 m. biudžeto politikos tikslai l l l Biudžeto, kaip vienos iš svarbiausių ekonomikos skatinimo priemonių, panaudojimas atsigavimo po krizės laikotarpiu. Vidutinio ir ilgalaikio makroekonominio ir fiskalinio tvarumo užtikrinimas. Ateinančiais metais biudžeto išlaidas reikės prisitaikyti prie mažesnio pajamų lygio. Biudžeto išlaidų efektyvumo didinimas. Priverstinio biudžeto išlaidų mažinimo kontekste būtina užtikrinti aukštą viešųjų paslaugų kokybę ir efektyvų biudžeto lėšų panaudojimą. Mokesčių sistemos efektyvumo didinimas. Sukurti pensijų sistemą, užtikrinančią tinkamą pensininkų gyvenimo lygį. Kartu su Rusijos banku parengti ir įgyvendinti priemones bankų sistemos stabilumui palaikyti.

Pagrindiniai 2010-2012 m. biudžeto politikos tikslai l l l Biudžeto, kaip vienos iš svarbiausių ekonomikos skatinimo priemonių, panaudojimas atsigavimo po krizės laikotarpiu. Vidutinio ir ilgalaikio makroekonominio ir fiskalinio tvarumo užtikrinimas. Ateinančiais metais biudžeto išlaidas reikės prisitaikyti prie mažesnio pajamų lygio. Biudžeto išlaidų efektyvumo didinimas. Priverstinio biudžeto išlaidų mažinimo kontekste būtina užtikrinti aukštą viešųjų paslaugų kokybę ir efektyvų biudžeto lėšų panaudojimą. Mokesčių sistemos efektyvumo didinimas. Sukurti pensijų sistemą, užtikrinančią tinkamą pensininkų gyvenimo lygį. Kartu su Rusijos banku parengti ir įgyvendinti priemones bankų sistemos stabilumui palaikyti.

Subalansuotas biudžetas l Pagrindinėse 2010–2011 m. biudžeto ir mokesčių politikos kryptyse didžiausias dėmesys skiriamas uždaviniui užtikrinti biudžeto sistemos pusiausvyrą ir tvarumą. Būtina stiprinti jos vaidmenį siekiant užtikrinti tolesnį ilgalaikio ekonomikos augimo skatinimą ir gyventojų pragyvenimo lygio kilimą, taip pat paspartinti inovatyvią šalies plėtrą ir tvaraus pensijų za mene. ilgam laikotarpiui.

Subalansuotas biudžetas l Pagrindinėse 2010–2011 m. biudžeto ir mokesčių politikos kryptyse didžiausias dėmesys skiriamas uždaviniui užtikrinti biudžeto sistemos pusiausvyrą ir tvarumą. Būtina stiprinti jos vaidmenį siekiant užtikrinti tolesnį ilgalaikio ekonomikos augimo skatinimą ir gyventojų pragyvenimo lygio kilimą, taip pat paspartinti inovatyvią šalies plėtrą ir tvaraus pensijų za mene. ilgam laikotarpiui.

Biudžeto, kaip vienos iš svarbiausių ekonomikos skatinimo priemonių, panaudojimas atsigavimo po krizės laikotarpiu l l l Fiskalinės politikos priemonių naudojimas vidaus paklausai skatinti ir aktualnim problemima. Parama realiam ūkio sektoriui recesijos ir pokriziniu laikotarpiu.

Biudžeto, kaip vienos iš svarbiausių ekonomikos skatinimo priemonių, panaudojimas atsigavimo po krizės laikotarpiu l l l Fiskalinės politikos priemonių naudojimas vidaus paklausai skatinti ir aktualnim problemima. Parama realiam ūkio sektoriui recesijos ir pokriziniu laikotarpiu.

Vidutinio ir ilgalaikio makroekonominio ir fiskalinio tvarumo užtikrinimas. (Ateinančiais metais biudžeto išlaidas reikės koreguoti prie mažesnių pajamų lygio)

Vidutinio ir ilgalaikio makroekonominio ir fiskalinio tvarumo užtikrinimas. (Ateinančiais metais biudžeto išlaidas reikės koreguoti prie mažesnių pajamų lygio)

Biudžeto išlaidų efektyvumo didinimas. a) Visapusiška biudžetinių įsipareigo jimų inventorizacija l b) Programos tikslo principo tobulinimas biudžeto sudarymo procese l c) Viešojo sektoriaus mažinimas ir kartu jo efektyvumo didinimas l d ) Viešųjųjųų ir individual programs pac) ius projektus l

Biudžeto išlaidų efektyvumo didinimas. a) Visapusiška biudžetinių įsipareigo jimų inventorizacija l b) Programos tikslo principo tobulinimas biudžeto sudarymo procese l c) Viešojo sektoriaus mažinimas ir kartu jo efektyvumo didinimas l d ) Viešųjųjųų ir individual programs pac) ius projektus l

Valstybės skola l Vyriausybė turi teisę vykdyti Rusijos Federacijos valstybės išorės skolinimus, kurių apimtys neviršija 17,8 mlrd. Federacija tarp jų tipų, jei dėl šio perskirstymo nepadidėja išlaidos Rusijos Federacija valstybės išorės skolai aptarnauti ir jis vykdomas neviršijant bendros išorės skolinimosi apimsnuvalšuvirė, neviršijant los išorėje ribos. Rusijos Federation.

Valstybės skola l Vyriausybė turi teisę vykdyti Rusijos Federacijos valstybės išorės skolinimus, kurių apimtys neviršija 17,8 mlrd. Federacija tarp jų tipų, jei dėl šio perskirstymo nepadidėja išlaidos Rusijos Federacija valstybės išorės skolai aptarnauti ir jis vykdomas neviršijant bendros išorės skolinimosi apimsnuvalšuvirė, neviršijant los išorėje ribos. Rusijos Federation.

VALSTYBĖS BIUDŽETAS

Pristatymą parengė Rusijos Federacije gynybos ministerijos Federalinės valstybinės švietimo įstaigos 4-osios vidurinės mokyklos mokytoja Latypova O.Sh.

Zodis "biudžetas" turi viduramžių šaknis. Jis kilęs iš senųjų normanų “ bouette"– krepšys, odinis krepšys, maišas pinigų.

Tai valstybės pajamų ir išlaidų sąmata tam tikram laikotarpiui, sudaryta nurodant valstybės pajamų šaltinius ir kryptis, pinigų panaudojimo kanalus.

VALSTYBĖS BIUDŽETAS

VALSTYBĖS BIUDŽETAS

parengtas vyriausybės ir patvirtintas aukščiausių šalies įstatymų leidybos organų.

reguliavimo (reguliuoja valstybės pinigų srautus)

kontroliuojantis (teisėtai kontroliuoja vyriausybės veiksmus)

informacinis (yra informacija apie vyriausybės ketinimus)

vadovas (nustato ekonominės veiklos parametrus, nustato galimų valdžios veiksmų rėmus)

VALSTYBĖS BIUDŽETO FUNKCIJOS

RUSIJOS FEDERACIJOS BIUDŽETO SISTEMA

Tai federalinių biudžetų, Rusijos Federacija sudarančių subjektų biudžetų, vietinių biudžetų ir valstybės nebiudžetinių fondų biudžetų rinkinys, pagrįstas ekonominiais santykiais santykiais santykiais ir russkij regulacii ir russkij regulacije isės normomis.

RUSIJOS FEDERACIJOS BIUDŽETO SISTEMOS LYGIAI

Valstybės biudžetas

VALSTYBĖS BIUDŽETO PAJAMŲ IR IŠLAIDŲ DALYS

Išlaidų dalis

parodo, kokiems tikslams nukreipiamos valstybės sukauptos lėšos

Pajamų dalis parodo, iš kur atsiranda lėšų visoms visuomenės sritims finansuoti.

VALSTYBĖS BIUDŽETO ŠALTINIAI

Mokesčiai yra privalomi valstybės (centrinės ir vietos valdžios institucijų) fizinių ir juridinių asmenų įmokos į valstybės ir savivaldybių biudžetus.

- Valstybės paskolos

Valstybės paskolos – tai tokios paskolos ir ------ -paskolos, kuriose valstybė garantuoja paskolos grąžinimą kitam skolininkui arba prisiima visus įsipareigojimus grąžinti skolą.

VALSTYBĖS BIUDŽETO ŠALTINIAI

VALSTYBĖS PASKOLOS

VALSTYBĖS BIUDŽETO ŠALTINIAI

PAJAMOS IŠ UŽSIENIO EKONOMINĖS VEIKLOS

Įplaukos iš centralizuoto eksporto ir kitos pijamos iš užsienio ekonominės veiklos; palūkanų mokėjimas už valstybės paskolas, suteiktas užsienio vyriausybėms; muitai ir kt.

VALSTYBĖS BIUDŽETO ŠALTINIAI

PAJAMOS IŠ VALSTYBĖS VERSLO VEIKLOS

Tai pidžamos iš valstybės valdomų įmonių; atominės energetikos plėtros, radioelektronikos pramonės, kompiuterių kūrimo, kosmoso tyrinėjimo, mišrių įmonių ir kt. Fundamentalūs moksliniai tyrimai atliekami praktiškai valstybės lėšomis.

NEMOKESČIŲ BIUDŽETO ŠALTINIAI

pidžamo iš valstybės ar savivaldybės turto pardavimo ir naudojimo,

Pajamos iš valstybinių institucijų teikiamų mokamų paslaugų;

Lėšos, gautos taikant civilinės, administracinės ir baudžiamosios atsakomybės priemones, įskaitant baudas, konfiskavimą, kompensaciją, taip pat lėšos, gautos atlyginant žalą, padarytą Rusijos Federacėdėvalės, sadućėbisė.

priverstinio poėmio dydžiai;

Piliečių apmokestinimo priemone.

Einamosios išlaidos- išlaidos valdžios aparatui, teisėsaugos institucijoms išlaikyti, šalies gynybiniam pajėgumui išlaikyti, moksliniams tyrimams, švietimui, medicinai finansuoti, tam tikroms pramonės šakomsmokvalėtibti rem.

VALSTYBĖS BIUDŽETO IŠLAIDOS. EINAMOS IŠLAIDOS

Kapitalo išlaidos– naujų įmonių statyba, valstybės nuosavybės didinimas, investicijos į projektus, susijusius su inovacijų plėtra įvairiuose ūkio sektoriuose.

VALSTYBĖS BIUDŽETO IŠLAIDOS. KAPITALO IŠLAIDOS

VALSTYBĖS BIUDŽETO IŠLAIDOS 2016 m

Valstybės biudžeto perteklius- Tai yra pajamų perviršis virš išlaidų.

BIUDŽETO PERTEKLIUS

BIUDŽETO DEFICITAS

Valstybės biudžeto deficitas- yra išlaidų perviršis virš pajamų

Subalansuotas BIUDŽETAS

Priima vienodą išlaidų ir pajamų santykį.

VALSTYBĖS BIUDŽETO DEFICITO MAŽINIMO BŪDAI

vyriausybės išlaidų mažinimas;

mokesčių padidinimas;

valstybės turto pardavimas;

valstybinių įmonių privatizavimas;

išorės ir vidaus paskolos;

pinigų klausimas.

NEBIUDŽETINIAI LĖŠAI

Nebiudžetinės lėšos- tai tam tikriems visuomenės poreikiams finansuoti valstybės pritraukiamų ir visapusiškai išleidžiamų finansinių išteklių perskirstymo ir panaudojimo forma veiklos nepriklausomumo pagrindu.

NEBIUDŽETINIAI LĖŠAI

Socialiniai nebiudžetiniai fondai :

Pensijų fondas

Socialinis ir Privalomojo sveikatos draudimo fondas

Federalinė darbo ir užimtumo tarnyba

NEBIUDŽETINIAI LĖŠAI

Ekonominiai nebiudžetiniai fondai:

pramonės plėtros fondas

finansinių lėšų pramonei remti

investiciniai fondai ir kt.

Valstybės school- tiek valstybės neįvykdytų įsipareigojimų, atsirandančių dėl ilgalaikio valstybės biudžeto deficito.

Valstybės school

Vidaus valstybės skola

Valdžios skoliniai įsipareigojimai juridiniams ir fiziniams asmenims

Išorės valstybės skola

Skola už išorės paskolas ir nesumokėtos palūkanos tarptautinėms organizacijoms ir bankams

VALSTYBĖS SKOLA

VALSTYBĖS SKOLOS RESTRUKTŪRIZAVIMAS

Paskolų restruktūrizavimas – paskolos davėjo veiksmai siekiant pakeisti paskolos grąžinimo sąlygas. Šiais veiksmais pirmiausia siekiama palengvinti skolos aptarnavimą. Dažniausias restruktūrizavimo būdas yra paskolos pratęsimas, kai kuriais atvejais bankai sumažina išduodamų paskolų palūkanas.

1 skaidrė

2 skaidrė

Planas Valstybės biudžeto esmė ir reikšmė Pagrindiniai biudžeto politikos tikslai Biudžeto sistemos kūrimo principai Valstybės biudžeto pajamų ir išlaidų sudėtis ir struktūra Biudžeto deficitarni sistem i državni sistem za organizaciju javnih institucija stano

Planas Valstybės biudžeto esmė ir reikšmė Pagrindiniai biudžeto politikos tikslai Biudžeto sistemos kūrimo principai Valstybės biudžeto pajamų ir išlaidų sudėtis ir struktūra Biudžeto deficitarni sistem i državni sistem za organizaciju javnih institucija stano

3 skaidrė

Paskaitos tikslas: nustatyti valstybės biudžeto vaidmenį, jo uždavinius ir konstravimo principus organizuojant šalies biudžeto sistemą.

Paskaitos tikslas: nustatyti valstybės biudžeto vaidmenį, jo uždavinius ir konstravimo principus organizuojant šalies biudžeto sistemą.

4 skaidrė

1. Valstybės biudžeto esmė ir reikšmė Valstybės biudžetas – tai finansiniai ryšiai, kuriuos valstybė palaiko su įmonėmis, organizacijomis, įstaigomis ir gyventojais. Valstybės biudžetas yra finansinių santykių visuma, susijusi su centralizuoto valstybės lėšų fondo, skirto visuomenės poreikiams tenkinti, formavimu ir naudojimu.

1. Valstybės biudžeto esmė ir reikšmė Valstybės biudžetas – tai finansiniai ryšiai, kuriuos valstybė palaiko su įmonėmis, organizacijomis, įstaigomis ir gyventojais. Valstybės biudžetas yra finansinių santykių visuma, susijusi su centralizuoto valstybės lėšų fondo, skirto visuomenės poreikiams tenkinti, formavimu ir naudojimu.

5 skaidrė

Valstybės biudžetas yra piniginių santykių sistema, daugiausia išreiškianti grynųjų visuomenės pajamų judėjimą, kurios metu formuojamas ir naudojamas centralizuotas valstybės fondas.

Valstybės biudžetas yra piniginių santykių sistema, daugiausia išreiškianti grynųjų visuomenės pajamų judėjimą, kurios metu formuojamas ir naudojamas centralizuotas valstybės fondas.

6 skaidrė

7 skaidrė

Valstybės biudžetas grindžiamas vienybės, išsamumo, tikroviškumo, skaidrumo principais. Vienybės principas slypi vienoje biudžeto sudarymo procedūroje ir viename biudžeto dokumente. Šiuo tikslu priimama vieninga biudžeto klasifikacija, tai yra valstybės pajamų ir išlaidų grupavimas pagal vienarūšes charakteristikas.

Valstybės biudžetas grindžiamas vienybės, išsamumo, tikroviškumo, skaidrumo principais. Vienybės principas slypi vienoje biudžeto sudarymo procedūroje ir viename biudžeto dokumente. Šiuo tikslu priimama vieninga biudžeto klasifikacija, tai yra valstybės pajamų ir išlaidų grupavimas pagal vienarūšes charakteristikas.

8 skaidrė

Išsamumo principas – čia turime omenyje visų valdžios organų pijamų ir išlaidų įtraukimą į biudžetą. Yra bruto biudžetai ir grynieji biudžetai. Bendrasis biudžetas apima visas bendrąsias vyriausybės pidžama ir išlaidas. Grynasis biudžetas apima tik grynąsias pidžama ir išlaidas.

Išsamumo principas – čia turime omenyje visų valdžios organų pijamų ir išlaidų įtraukimą į biudžetą. Yra bruto biudžetai ir grynieji biudžetai. Bendrasis biudžetas apima visas bendrąsias vyriausybės pidžama ir išlaidas. Grynasis biudžetas apima tik grynąsias pidžama ir išlaidas.

9 skaidrė

Realybės principas būtinas siekiant užkirsti kelią klaidingoms biudžeto ataskaitoms ir jas pašalinti. Ovaj principas reiškia, kad visos pajamų ir išlaidų sumos turi būti pagrįstos ir tikros. Šiuo metu šio principo nesilaikoma nei vienoje šalyje, nes išlaidų kryptys yra neaiškios, o tikrasis kiekvienos klasės indėlis į pajamų pusę yra paslėptas.

Realybės principas būtinas siekiant užkirsti kelią klaidingoms biudžeto ataskaitoms ir jas pašalinti. Ovaj principas reiškia, kad visos pajamų ir išlaidų sumos turi būti pagrįstos ir tikros. Šiuo metu šio principo nesilaikoma nei vienoje šalyje, nes išlaidų kryptys yra neaiškios, o tikrasis kiekvienos klasės indėlis į pajamų pusę yra paslėptas.

10 skaidrė

Skaidrumo principas reiškia reikalavimą skelbti duomenis apie biudžeto pidžama ir išlaidas spaudoje, kad visuomenė būtų supažindinta su biudžeto sudėtimi ir struktūra, deficito dydžiu ir kaip jį Realiame gyvenime šio principo nesilaikoma.

Skaidrumo principas reiškia reikalavimą skelbti duomenis apie biudžeto pidžama ir išlaidas spaudoje, kad visuomenė būtų supažindinta su biudžeto sudėtimi ir struktūra, deficito dydžiu ir kaip jį Realiame gyvenime šio principo nesilaikoma.

11 skaidrė

Valstybės biudžetas išreiškia piniginius santykius, atsirandančius tarp valstybės ir kitų socialinės gamybos dalyvių socialinio produkti vertės paskirstymo ir perskirstymo procese, formuojant centralizuotiršjųval į plėstiems tikslams. socialinių poreikių reprodukcija ir tenkinimas.

Valstybės biudžetas išreiškia piniginius santykius, atsirandančius tarp valstybės ir kitų socialinės gamybos dalyvių socialinio produkti vertės paskirstymo ir perskirstymo procese, formuojant centralizuotiršjųval į plėstiems tikslams. socialinių poreikių reprodukcija ir tenkinimas.

12 skaidrė

2. Pagrindiniai biudžeto politikos tikslai Biudžeto mehanizmas – tai centralizuoto valstybės lėšų fondo formavimo ir naudojimo formų ir metodų visuma.

2. Pagrindiniai biudžeto politikos tikslai Biudžeto mehanizmas – tai centralizuoto valstybės lėšų fondo formavimo ir naudojimo formų ir metodų visuma.

13 skaidrė

3. Biudžetinski sistemi za principe Nuosavybės formų įvairovė suponuoja ūkio prognozavimą ir planinį valdymą, kuris nulemia vienodą biudžetinių santykių funkcionalan obrazac. Stabilus biudžetinių ryšių pobūdis, planuojama centralizuoto valstybės lėšų fondo judėjimo forma lemia tai, kad biudžetiniai ryšiai atsispindi atitinkamame finansiniame dokumente – pagrindiniame šale planes

3. Biudžetinski sistemi za principe Nuosavybės formų įvairovė suponuoja ūkio prognozavimą ir planinį valdymą, kuris nulemia vienodą biudžetinių santykių funkcionalan obrazac. Stabilus biudžetinių ryšių pobūdis, planuojama centralizuoto valstybės lėšų fondo judėjimo forma lemia tai, kad biudžetiniai ryšiai atsispindi atitinkamame finansiniame dokumente – pagrindiniame šale planes

14 skaidrė

4. Valstybės biudžeto pijamų ir išlaidų sudėtis ir struktūra Biudžeto funkcionavimas vyksta per specialias ūkines formas - biudžeto pidžama ir išlaidas.

4. Valstybės biudžeto pijamų ir išlaidų sudėtis ir struktūra Biudžeto funkcionavimas vyksta per specialias ūkines formas - biudžeto pidžama ir išlaidas.

15 skaidrė

Nuo 1996 m. valstybės biudžeto struktūra grindžiama nauja klasifikacija ir susideda iš 5 dalių. Pirmoje dalyje „Gautos pijamos ir oficialūs pervedimai“ įtrauktos 4 pajamų kategorije: Mokestinės pijamos (apie 75 proc.) Nemokestinės pijamos (apie 11 proc.) Kapitalo sąskaitos pajamos i 11 proc. tacijos), gauti iš išorės. ir vidiniai šaltiniai (apie 1%)

Nuo 1996 m. valstybės biudžeto struktūra grindžiama nauja klasifikacija ir susideda iš 5 dalių. Pirmoje dalyje „Gautos pijamos ir oficialūs pervedimai“ įtrauktos 4 pajamų kategorije: Mokestinės pijamos (apie 75 proc.) Nemokestinės pijamos (apie 11 proc.) Kapitalo sąskaitos pajamos i 11 proc. tacijos), gauti iš išorės. ir vidiniai šaltiniai (apie 1%)

16 skaidrė

Antroji dalis „Išlaidos“ apima šias funkcines grupes: Bendrosios viešosios paslaugos: įstatymų leidžiamosios, vykdomosios institucijos, fundamentiniai moksliniai tyrimai (apie 11 moksliniai tyrimai (apie 11 var. proc.) Višoka varia proc. e 8 proc.) Svietimas (apie 18 proc. .) Sveikata. priežiūra (apie 14 proc.) socialinis draudimas ir rūpyba (apie 12 proc.)

Antroji dalis „Išlaidos“ apima šias funkcines grupes: Bendrosios viešosios paslaugos: įstatymų leidžiamosios, vykdomosios institucijos, fundamentiniai moksliniai tyrimai (apie 11 moksliniai tyrimai (apie 11 var. proc.) Višoka varia proc. e 8 proc.) Svietimas (apie 18 proc. .) Sveikata. priežiūra (apie 14 proc.) socialinis draudimas ir rūpyba (apie 12 proc.)

17 skaidrė

Poilsio ir kultūrinės veiklos organizavimas (apie 3%) Kuro ir energetikos kompleksas (apie 1%) Žemės ūkis, vandentiekis, miškininkystė (apie 3%) Kasybos pramonė (daugiau nei 1%) Pasiugos su 0 (1%) kine veikla. veikla (apie 10 proc.) Vyriausybės rezervo fondas (apie 15 proc.)

Poilsio ir kultūrinės veiklos organizavimas (apie 3%) Kuro ir energetikos kompleksas (apie 1%) Žemės ūkis, vandentiekis, miškininkystė (apie 3%) Kasybos pramonė (daugiau nei 1%) Pasiugos su 0 (1%) kine veikla. veikla (apie 10 proc.) Vyriausybės rezervo fondas (apie 15 proc.)

18 skaidrė

Trečioji dalis „Skolinimas atėmus grąžinimą“ apima mokėjimus iš biudžeto už skolinimą ir įplaukas iš anksčiau išduotų paskolų grąžinimo, taigi atspindi grynąjį skolinimą. Ketvirta dalis atspindi biudžeto deficitą kaip skirtumą tarp išlaidų ir pajamų sumų, pridėjus skolinimą, atėmus grąžinimus.

Trečioji dalis „Skolinimas atėmus grąžinimą“ apima mokėjimus iš biudžeto už skolinimą ir įplaukas iš anksčiau išduotų paskolų grąžinimo, taigi atspindi grynąjį skolinimą. Ketvirta dalis atspindi biudžeto deficitą kaip skirtumą tarp išlaidų ir pajamų sumų, pridėjus skolinimą, atėmus grąžinimus.

19 skaidrė

Penktoje dalyje „Biudžeto deficito finansavimas“ apibūdinami deficito dengimo šaltiniai: vidinis finansavimas - paskolomis iš Nacionalinio banko, vyriausybės vertybinių popierių emisija; išorinis finansavimas - iš tarptautinių finansinių organizacijų ir užsienio valstybių.

Penktoje dalyje „Biudžeto deficito finansavimas“ apibūdinami deficito dengimo šaltiniai: vidinis finansavimas - paskolomis iš Nacionalinio banko, vyriausybės vertybinių popierių emisija; išorinis finansavimas - iš tarptautinių finansinių organizacijų ir užsienio valstybių.

20 skaidrė

Kai kuriose šalyse valstybės biudžeto išlaidų dalis yra padalinta į einamąjį ir plėtros biudžetą. Ovaj skirstymas nustatomas pagal biudžeto klasifikaciją. Biudžeto klasifikatorius – tai sistemingas biudžeto pajamų ir išlaidų grupavimas pagal vienarūšes charakteristikas.

Kai kuriose šalyse valstybės biudžeto išlaidų dalis yra padalinta į einamąjį ir plėtros biudžetą. Ovaj skirstymas nustatomas pagal biudžeto klasifikaciją. Biudžeto klasifikatorius – tai sistemingas biudžeto pajamų ir išlaidų grupavimas pagal vienarūšes charakteristikas.

21 skaidrė

Ekonominis išlaidų klasifikatorius pagal ekonomines charakteristikas jas paskirsto į 4 skyrius: Kategorijos klasės poklasio specifika

Ekonominis išlaidų klasifikatorius pagal ekonomines charakteristikas jas paskirsto į 4 skyrius: Kategorijos klasės poklasio specifika

22 skaidrė

Kategorija apima: veiklos sąnaudas kapitalo sąnaudas skolinimo finansavimą

Kategorija apima: veiklos sąnaudas kapitalo sąnaudas skolinimo finansavimą

23 skaidrė

Klasė, poklasis ir specifika paaiškina išlaidų paskirtį ir pobūdį. Pavyzdžiui, darbuotojų darbo užmokestis yra pagrindinis darbuotojų atlyginimas. Einamosios išlaidos siejamos su biudžeto lėšų skyrimu juridiniams asmenims einamiesiems poreikiams tenkinti.

Klasė, poklasis ir specifika paaiškina išlaidų paskirtį ir pobūdį. Pavyzdžiui, darbuotojų darbo užmokestis yra pagrindinis darbuotojų atlyginimas. Einamosios išlaidos siejamos su biudžeto lėšų skyrimu juridiniams asmenims einamiesiems poreikiams tenkinti.

24 skaidrė

Šios išlaidos apima valdžios sektoriaus vartojimo išlaidas (ekonominės ir socialinės infrastrukturtūros išlaikymui, valstybinei pramonei, civilinio ir karinio pobūdžio prekių pirkimui, valstybiniūs infrastruktūros išlaikymui, valstybinei pramonei, civilinio ir karinio pobūdžio prekių pirkimui, valstybiniūs infrastruktūros išlaikymui, valstybinei pramonei, civilinio ir karinio pobūdžio prekių pirkimui, valstybiniūs infrastruktūros išlaikymui, valstybinei pramonei, civilinio ir karinio pobūdžio prekių pirkimui, valstybiniūs infrastruktūros išlaikymui. sias subsidijas vyriausybinėms įstaigoms, valstybinėms ir privačioms įmonėms 3. transportui. mokėjimai 4. valstybės skolos palūkanų mokėjimas

Šios išlaidos apima valdžios sektoriaus vartojimo išlaidas (ekonominės ir socialinės infrastrukturtūros išlaikymui, valstybinei pramonei, civilinio ir karinio pobūdžio prekių pirkimui, valstybiniūs infrastruktūros išlaikymui, valstybinei pramonei, civilinio ir karinio pobūdžio prekių pirkimui, valstybiniūs infrastruktūros išlaikymui, valstybinei pramonei, civilinio ir karinio pobūdžio prekių pirkimui, valstybiniūs infrastruktūros išlaikymui, valstybinei pramonei, civilinio ir karinio pobūdžio prekių pirkimui, valstybiniūs infrastruktūros išlaikymui. sias subsidijas vyriausybinėms įstaigoms, valstybinėms ir privačioms įmonėms 3. transportui. mokėjimai 4. valstybės skolos palūkanų mokėjimas

25 skaidrė

Kapitalinės išlaidos siejamos su biudžeto lėšų investavimu į ilgalaikį ir nematerialųjį turtą, su valstybės rezervų ir rezervaų kurimu. Savivaldybių biudžetuose kapitalo išlaidos skiriamos kaip atskiras blokas, o jų visuma sudaro plėtros biudžetą.

Kapitalinės išlaidos siejamos su biudžeto lėšų investavimu į ilgalaikį ir nematerialųjį turtą, su valstybės rezervų ir rezervaų kurimu. Savivaldybių biudžetuose kapitalo išlaidos skiriamos kaip atskiras blokas, o jų visuma sudaro plėtros biudžetą.

26 skaidrė

Pagal ekonominį turinį ir reikšmę vyriausybės išlaidos yra nevienalytės. Pagal ekonominį turinį jos skirstomos į tris pagrindines grupes: išlaidas, tiesiogiai susijusias su materialine gamyba, ir išlaidas, susijusias su gamybos sritimi; išlaidas negamybinei sričiai; išlaidas valstybės rezervų kūrimui.

Pagal ekonominį turinį ir reikšmę vyriausybės išlaidos yra nevienalytės. Pagal ekonominį turinį jos skirstomos į tris pagrindines grupes: išlaidas, tiesiogiai susijusias su materialine gamyba, ir išlaidas, susijusias su gamybos sritimi; išlaidas negamybinei sričiai; išlaidas valstybės rezervų kūrimui.

27 skaidrė

Pirmoji išlaidų grupė yra nulemta valstybės ekonominės veiklos ir siejama su nacionalinių pajamų kūrimu. Antroji išlaidų grupė siejama su nacionalinių pajamų vartojimu visuomenės poreikiams tenkinti.

Pirmoji išlaidų grupė yra nulemta valstybės ekonominės veiklos ir siejama su nacionalinių pajamų kūrimu. Antroji išlaidų grupė siejama su nacionalinių pajamų vartojimu visuomenės poreikiams tenkinti.

28 skaidrė

Trečiosios grupės vyriausybės išlaidos yra skirtos valstybės rezervams kurti ir papildyti. Jie būtini materialinės ir nematerialinės sferos poreikiams tenkinti ekstremaliomis aplinkybėmis (stichinės nelaimės, nuostolių atlyginimas, nenutrūkstamas tiekimas).

Trečiosios grupės vyriausybės išlaidos yra skirtos valstybės rezervams kurti ir papildyti. Jie būtini materialinės ir nematerialinės sferos poreikiams tenkinti ekstremaliomis aplinkybėmis (stichinės nelaimės, nuostolių atlyginimas, nenutrūkstamas tiekimas).

29 skaidrė

Pagal dalyką (tikslą) valstybės išlaidos skirstomos į ekonomines išlaidas, išlaidas sociokultūriniams renginiams, išlaidas mokslui, išlaidas gynybai, išlaidas valdymui.

Pagal dalyką (tikslą) valstybės išlaidos skirstomos į ekonomines išlaidas, išlaidas sociokultūriniams renginiams, išlaidas mokslui, išlaidas gynybai, išlaidas valdymui.

30 skaidrė

Yra du valstybės išlaidų finansavimo būdai: Išsilaikančių įmonių finansavimas vykdomas nuosavų išteklių, banko paskolų ir biudžeto asignavimų lėšomis Biudžetinis finansavimas. Finansuojamos socialinių ir kultūrinių renginių, valdžios įstaigų išlaikymo, gynybos išlaidos, nustatomos pagal specialius dokumentus – sąmatas. Tokios institucijos vadinamos biudžetinėmis.

Yra du valstybės išlaidų finansavimo būdai: Išsilaikančių įmonių finansavimas vykdomas nuosavų išteklių, banko paskolų ir biudžeto asignavimų lėšomis Biudžetinis finansavimas. Finansuojamos socialinių ir kultūrinių renginių, valdžios įstaigų išlaikymo, gynybos išlaidos, nustatomos pagal specialius dokumentus – sąmatas. Tokios institucijos vadinamos biudžetinėmis.