“, 2017 m. lapkritis

Tiek pradedantiesiems, tiek patyrusiems vartotojams kyla klausimų dėl 20, 23, 25, 26 paskyrų uždarymo. Naudojant programos „1C: Enterprise Accounting 8“ pavyzdį, red. 3.0, pažiūrėkime, kokius nustatymus reikia atlikti, kad mokesčių soskaitos būtų tinkamai uždaromos kiekvieną mėnesį.

Apskaitos politikos nustatymas

Programoje kasmet kuriama organizacijos apskaitos politika, kartu pildomi žinynai: netiesioginių išlaidų nustatymo metodai ir tiesioginių išlaidų sąrašas.

Ekrano kopijoje rodoma, kad yra du žymimieji laukeliai:

« Išvestis" - turėtų priklausyti toms organizacijoms, kurios užsiima gamyba.

« Darbų atlikimas ir paslaugų teikimas klientams» – turėtų naudoti organizacijos, kurios specializuojasi teikiant gamybos paslaugas.

Jei nepasirinktas nė vienas iš šių nustatymų, tai suprantama, kad programą vykdo prekybinė organizacija - "pirkau ir parduodu" - nieko nebus gaminama ir nebus teikiamos jokios paslaugos, todėl sąuskaita nebus i našudojvisama. tokios organizacijos veikla.

Rekomendacijos, kaip ištaisyti klaidas, kurios atsiranda uždarant mėnesį

Labai dažna situacija, kad mėnesio uždarymas buvo sėkmingas, program nepadarė klaidų, tačiau generuodamas balansą vartotojas pastebi, kad sausio 20 d. sąskaita buvo uždaryta rugpjūčio 90 d. arba nebuvo uždaryta. išviso. Turite atlikti šiuos veiksmus:

pažiūrėkite į įprastinės operacijos „Sąskaitų uždarymas: 20, 23, 25, 26“ įrašus, į kurią sąskaitą buvo uždaryta /. Jei jis uždarytas rugpjūčio 90 d., tada reikia patikrinti tiesioginių išlaidų sąrašą, galbūt čia nėra pakankamai įrašų;

pagal ataskaitą „Subkonto: prekių grupne analize, analize, kuriai prekių grupei ir sąnaudų straipsniui soskaita nebuvo visiškai/iš dalia uždaryta / į saskaitą 90.02. Jei tiesioginių išlaidų sąskaitos neuždaromos gamybos savikaina, tai gali reikšti, kad programoje yra nebaigtų darbų, tiesioginių išlaidų sąraše nepakanka įrašų arba šiai prekių grupe.

Patikrinus dokumentus ir juose pakeitus, reikia vėl uždaryti mėnesį.

Taip pat atsitinka, kad programa sukuria klaidas, nurodydama, kur yra problema ir ką reikia padaryti, kad šios klaidos būtų ištaisytos. Čia viskas paprasta, reikėtų perskaityti visą informacije, kurią pateikė program, ištaisyti klaidas vadovaudamiesi rekomendationis ir vėl uždaryti mėnesį.

Pabaigoje dar kartą atkreipkime dėmesį į tai, kad kasmet kuriama organizacijos apskaitos politika, o kartu – netiesioginių išlaidų paskirstymo metodai ir tiesioginių kaštų sąrašas. Tiesioginių išlaidų sąrašas yra pagrindinis, nes jame yra įrašų, program „1C: Apskaita 8“, red. 3.0, nustato, ką uždarant mėnesį nurašyti kaip netiesiogines išlaidas, o kokias – tiesiogines išlaidas.

Ovaj straipsnis, be kita ko, paskelbtas ITS disko spalio mėnesio numeryje, yra skirtas automatinio likučių pervedimo 25 sąskaitų „Bendrosios gamybos išlaidos“ ir 26 „Bendrosios išlaidos“ ypacio „Bendrosios išlaidos“ ypacio „Music stand“ ypacio. konfigūracija „Apskaita“, 4.0 leidimas (su nauju sąskaitų planu), skirtas „1C:Enterprise 7.7“.

Netiesioginių išlaidų paskirstymo tvarka

Bendrųjų gamybos ir bendrųjų verslo išlaidų įtraukimo u savikainą tvarką nustato organizacios apskaitos politika. Configūracijoje šiems tikslams skirtas „Apskaitos politikos“ apdorojimas (meniu „Paslauga“ – „Apskaitos politika“ – skirtukas „Netiesioginių išlaidų paskirstymas“).

Norėdami nurašyti bendrąsias verslo išlaidas pagal mėnesio rezultat į sąskaitos 90 „Pardavimas“ (subąskaita 90.8 „Valdymo išlaidos“) debetą, turite nustatyti vėliavėlę „Naudočijiųti“ metodologije , kaip ir bendrosios gamybos sąnaudos, nurašomos į 20 sąskaitos „Pirminė gamyba“ debetą.

Bendrosios gamybos ir bendrosios veiklos sąnaudos nurašomos į 20 sąskaitos „Pagrindinė produkcija“ debetą kartu paskirstant pagal 20 sąskaitos analizę:

- Nomenklatūros tipai;

- Padaliniai.

20 sąskaitos „Gamybos savikainos straipsniai“ paskirstyme nedalyvauja. Sukurtoje operacijoje Debetas 20 Kreditas 25 (26) nurodomas išlaidų straipsnis „Bendrosios gamybos (bendros veiklos) išlaidos“.

Norint nurašyti bendrąsias gamybos ir verslo išlaidas į 20 sąskaitos debetą, paskirstymo bazė apskaičiuojama iš anksto. Paskirstymo bazė apskaičiuojama kaip „Apskaitos politikos“ apdorojimo skirtuke „Netiesioginių sąnaudų paskirstymas“ nurodytų gamybos sąnaudų straipsnių išlaidų suma (debeto apyvarta u 20. mjesecu). Tai gali būti straipsniai, atspindintys gamybinių darbuotojų darbo užmokestį, medžiagų sąnaudas ir/ar kt.. Katalog „Gamybos savikainos straipsniai“ są elementarno formoje į paskiristymo raiutraii donomis varnelėmis.

Išlaidų straipsnio „Įtraukta į netiesioginių išlaidų paskirstymo bazę“ turtas yra periodinis. Tai reiškia, kad skirtingiems įmonės veiklos laikotarpiams šių straipsnių sudėtį nustato pats buhalteris.

Bendrosioms gamybos sąnaudoms paskirstyti paskirstymo bazė skaičiuojama kiekvienam padaliniui. Bendrosios padalinio gamybos sąnaudos paskirstomos pagal prekių rūšis proporcingai paskirstymo bazei.

Paskirstant bendrąsias veiklos sąnaudas, paskirstymo bazė apskaičiuojama kaip visuma 20 sąskaitai. Bendrosios veiklos sąnaudos paskirstomos pagal prekių rūšis ir pagrindinės produkcijos padalinius proporcingai paskirstymo bazei.

Ovaj paskirstymo skirtumas nurašant bendrąsias gamybos ir bendrąsias verslo išlaidas yra susijęs su analitinės apskaitos aiškinimu 25 ir 26 sąskaitų padalinių kontekst:

- 25 s?ąskaitoje;

- 26 sąskaitos bendrųjų veiklos išlaidų analitinė apskaita pagal padalinius vykdoma struktūriniais padaliniais, atitinkančiais išlaidų atsiradimo vietą ir apskritai nesusijusius su pagrindine gamyba.

Pavyzdys

Pradiniai duomenys

Paskirstymo baze nurodomas gamybos savikainos straipsnis „Gamybos darbuotojų apmokėjimas“. Vadovaujantis įmonės apskaitos politika, tiesioginio savikainos apskaičiavimo metodas netaikomas.

Per mėnesį apskaitos dokumentuose atsispindi šios išlaidos:

- 20 sąskaitai „Pagrindinė produkcija“ (žr. 1 lentelę):

1 lentelė

- 25 sąskaitai „Bendrosios gamybos išlaidos“ (žr. 2 lentelę):

2 dana

- 26 sąskaitai „Bendrosios veiklos sąnaudos“ (žr. 3 lentelę)

3 dana

Pridėtinių išlaidų paskirstymas

Nustatykime bendrųjų gamybos sąnaudų paskirstymo pagrindą kiekvienam padaliniui (gamybos savikainos straipsnis „Gamybos darbuotojų apmokėjimas“). Žr. 4 dana:

4 dana

Apskaičiuokime pridėtinių išlaidų paskirstymą pagal šią formula:

SOPRvn = OPRp * BRpvn / BRp, kur

- SOPRvn – pridėtinių išlaidų suma, paskirstyta pagal prekių rūšis;

- OPRp - bendrosios padalinio gamybos išlaidos (25 sąskaitos debetas);

- BRp - viso įrenginio paskirstymo bazė;

Bendrųjų verslo išlaidų paskirstymas

Bendrųjų verslo išlaidų paskirstymo pagrindas (viza 20 sąskaita) matosi iš paskutinės ataskaitos – 140 tūkst.

Apskaičiuokime bendrųjų verslo išlaidų paskirstymą pagal šią formula:

SOHRvn = OHR * BRpvn / BR, kur

- SOHRvn - bendrųjų verslo išlaidų suma, paskirstyta pagal prekių rūšis;

- OHR - bendrosios verslo išlaidos (26 sąskaitos debetas);

- BR - visos 20 sąskaitos platinimo bazė;

- BRpvn - paskirstymo bazė pagal padalinį ir prekės tipą.

Visa paskirstymo lentelė yra tokia:

Netiesioginių išlaidų paskirstymo komandiruočių ypatumai

„Mėnesio uždarymo“ dokument sugeneruotos operacijos atrodo taip (žr. 5 lentelę):

5 dana

Pažymėtina, kad pagal 25 sąskaitą subkonto „Pridėtinių išlaidų straipsniai“ yra „einamosios“, t.y. Pagal šį subkonto ataskaitose rodoma tik apyvarta, o likučių nėra. Likučius galima gauti tik pagal subsąskaitą „Skyriai“ arba visą 25 sąskaitą. Generuojant 25 sąskaitos kredito operacijas, antrinė citata „Pridėtinių išlaidų straipsniai“ lieka tuščia. Ova tehnika sumažina operacijaų skaičių ir supaprastina paskirstymo rezultat supratimą.

Pagal 26 sąskaitą abi subsąskaitos yra „einamosios“ – „Bendrųjų ūkinių sąnaudų straipsniai“ ir „Skyriai“. Formuojant įrašus 26 sąskaitos kreditui, „Bendrųjų išlaidų straipsniai“ i „Skyriai“ lieka tušti.

Kodėl netiesioginės išlaidos nėra paskirstomos automatiškai (galimos priežastys)?

- Netiesioginių išlaidų paskirstymo bazė nenurodyta.

- 20 sąskaitoje nėra uždaromo mėnesio sąnaudų straipsnių, nurodytų kaip netiesioginių išlaidų paskirstymo bazė, debeto apyvartos.

- 25 sąskaitoje yra likučiai skyriams, kurių 20 sąskaitoje nėra debeto apyvartų.

Bendrųjų gamybos išlaidų paskirstymo būdas turi būti nustatytas organizacijos apskaitos politikoje, kur reikia proporcingai nustatyti, kokiai bazei paskirstoma 25 sąskaita:

- pidžamo,

- Planuojamos gamybos sąnaudos,

- Tiesioginės išlaidos

- Tiesioginis atlyginimas

- Tiesioginės medžiagų sąnaudos,

- Ir pan.

Prieš pasirenkant vieną iš būdų, reikia pagalvoti, kuris iš jų labiau tinka organizacijos veiklos tipui:

- Jei pasirinksite paskirstymo parinktį proporcingai pajamoms, ili per mėnesį pajamų nebuvo, tokiu atveju 25-oji sąskaita nebus uždaryta. Norėdami tai padaryti, 1C 8.3 pidžama turite atspindėti 0.01 kapeikos.

- Jei yra produkcijos produkcija, tuomet geriau rinktis paskirstymo būdą, proporcingą planuojamoms gamybos sąnaudoms arba proporcingą tiesioginėms medžiagų sąnaudoms.

Jei organizacija neturi 25 sąskaitų, tada jos paskirstymo būdo Apskaitos politikoje nurodyti nereikia.

2 sedmice. Pradėkite paskirstyti netiesiogines išlaidas 1C 8.3

Skirtuke „Išlaidos“ spustelėkite mygtuką „Netiesioginės išlaidos“, kad nustatytumėte netiesioginių išlaidų paskirstymo metodus:

1C 8.3 skirsnyje netiesioginių išlaidų paskirstymo metodai parodo, kas paskirstoma paskirstymo bazėje, proporcingai tam, kam ir kur paskirstoma:

Mūsų pavyzdyje parodytas 25 paskyros paskirstymo metodas. Tokiu atveju visos 25 sąskaitos išlaidos bus paskirstytos proporcingai planuojamoms gamybos sąnaudoms. Taip pat galite nurodyti skyrių.

Tačiau 1C 8.3 yra niuansas. Jei metodas parenkamas proporcingai planuojamoms gamybos sąnaudoms, reikalingas dokumentas „“:

Jei nėra „Pamainos gamybos ataskaitos“ dokument, 25 sąskaita nebus uždaryta, tačiau bus klaida. Reikia svarstyti, kaip dažnai yra gamyba ar ne, kaip dažnai išleidžiama ar ne. Ir priklausomai nuo to, remkitės 25 sąskaitų paskirstymu:

Jei pagal apskaitos politiką 26 sąskaita taip pat turėtų būti paskirstyta 20 sąskaitai, tada 1C 8.3 punkte, nustatydami netiesioginių išlaidų paskirstymo metodus, negalite nurodyti išlaitų 20 sąskaitai, tada 1C 8.3 punkte, nustatydami netiesioginių išlaidų paskirstymo metodus, negalite nurodyti išlaitų išlai ta s25 ne 25 6 sąskaitos. Tada šios paskyros bus paskirstytos, kaip nustatysite taisyklę. Arba paskirstymo taisyklę nustatykite atskirai 25 ir 26 paskyrai:

Kaip tinkamai sukonfigūruoti 1C 8.3 duomenų bazę, kad:

- 1C 8.3 pats suskirstė išlaidas į tiesiogines ir netiesiogines apskaitos ir mokesčių apskaitos tikslais,

- 1C 8.3 punkte pajamų mokesčio deklaracija buvo užpildyta automatiškai ir

Apskaitos 25 sąskaita yra aktyvi sąskaita „Bendrosios gamybos sąnaudos“, skirta įmonės pagrindinės ir pagalbinės produkcijos aptarnavimo išlaidų sumoms atspindėti. Naudodami standartinius skelbimus ir praktinius manekenų pavyzdžius, isšnagrinėsime 25 sąskaitos naudojimo specifiką, išlaidų paskirstymo ir sąskaitos uždarymo tvarką.

Kaip ir visos išlaidų sąskaitos, ji yra aktyvi ir ataskaitinio laikotarpio pabaigoje neturi likučio. 25 sąskaitos išlaidos yra netiesioginės, tai yra, atsižvelgiama į išlaidas, kurių sąnaudų negalima tiesiogiai priskirti konkrečioms produktų rūšims.

25 sąskaitoje surenkamų išlaidų sąraše yra šios išlaidos:

- darbuotojų atlyginimai;

- administracinės išlaidos;

- Verslo kelionės;

- draudimo įmokos;

- gamybinės įrangos priežiūra;

- pastatų, gamybos sistemų priežiūra ir remontas;

- gamybinių patalpų priežiūra;

- gamybos nuostoliai ir kt.

Pridėtinių išlaidų analitinė apskaita suskirstyta pagal padalinius ir išlaidų straipsnius.

Paskyra negali būti naudojama, jei organizacija turi ribotą pagamintų prekių skaičių. Šiuo atveju pakanka naudoti 20 ir 23 sąskaitas. Tačiau daugeliui organizacijų netiesioginių išlaidų panaudojimas pelno skaičiavimo požiūriu yra pelningesnis.

Pelnui apskaičiuoti imamos tiesioginės ir netiesioginės išlaidos. Netiesioginės išlaidos, įskaitant 25 sąskaitą, yra visiškai nurašomos, o tai sumažina pelno mokestį.

Sumos 25 sąskaitoje nedalyvauja formuojant savikainą, jos nurašomos į 20, 23 ir 29 sąskaitas. Nurašymo metodiką ir paskirstymo tvarką nustato įmonė savo apskaitos politikoje.

Subsąskaitos

Sąskaitoje „Bendrosios gamybos išlaidos“ galima atidaryti subsąskaitas:

- 25.01 — “Įrangos priežiūra ir eksploatavimas”;

- 25.02 - “Bendrosios parduotuvės išlaidos”.

Tokiu atveju pirmoje subsąskaitoje atsižvelgiama ir stebima, kaip įgyvendinama sąnaudų sąmata, skirta įrangos priežiūrai ir veikimui užtikrinti. Statybinėms organizacijoms ši įranga yra statybinės mašinos ir kiti mechanizmai.

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Bendrosios gamybos (generalinio cecho) sąnaudos apima pagrindinės ir pagalbinės gamybos struktūrinių padalinių valdymo ir priežiūros išlaidas.

Išlaidų paskirstymas

25 sąskaitos išlaidos paskirstomos 20, 23 ir 29 sąskaitos pagal produktų rūšį proporcingai nustatytai bazei. Netiesioginių išlaidų paskirstymo bazė nustatoma pagal įvairioms pramonės šakoms parengtas metodines rekomendacijas.

Paskirstymo metodikos pasirinkimas apskaitos požiūriu parenkamas atsižvelgiant į atskaitomybės tikslus. Dažniausiai naudojamas mažiausiai darbo reikalaujantis būdas – netiesioginių išlaidų paskirstymas bendra baze.

Įprasti 25 paskyros įrašai

Įrašai į 25 sąskaitą „Bendrosios gamybos išlaidos“

1 pavyzdys

Bendrovė „Avest“ 2016 m. liepos mėn. Patyrė šias išlaidas:

- vadovų atlyginimas - 315.000 rublių;

- įnašai į nebiudžetinius fondus - 94.500 rublių;

- komunalinės paslaugos - 98.000 rubalja;

- pramoninio pastato nusidėvėjimas - 31.000 rubalja.

Buhalteris šias operacijas atspindi siuntimais:

2 pavyzdys

Panagrinėkime 25 sąskaitos išlaidų paskirstymo tarp seminarų pavyzdį.

Kompanija KapStroyProekt turi 3 gamybos cechus. Kiekvienos dirbtuvės išlaidos yra tiesiogiai paskirstomos konkrečioms gaminių rūšims arba paskirstomos tarp kitų rūšių gaminių proporcingai atskiroms išlaidų rūšims.

Tarkime, kad įmonė „KapStroyProekt“ per tam tikrą ataskaitinį laikotarpį patyrė bendrųjų gamybos sąnaudų:

- bendrosios pramonės paskirties pastatų priežiūrai - 180.000 rublių;

- darbo apsaugai - 90.000 rubalja;

- parduotuvių vadovų atlyginimams - 310.000 rublių;

- apdovanojimams “puikiems gamybos darbuotojams” - 120.000 rubalja.

Bendra šių išlaidų suma paskirstoma trims seminarams pagal tiesiogines kiekvieno seminaro išlaidas. Darbuotojų atlyginimai:

- dirbtuvės Nr.1 - 220.000 rublių;

- dirbtuvės Nr.2 - 400.000 rublių;

- dirbtuvės Nr.3 - 105.000 rublių.

Tiesioginės dirbtuvės išlaidos:

- dirbtuvės Nr.1 - 60.000 rublių;

- dirbtuvės Nr.2 - 80.000 rublių;

- dirbtuvės Nr.3 - 40.000 rubalja.

Vadovaujantis organizacijos apskaitos politika, parduotuvės išlaidos paskirstomos tarp parduotuvių proporcingai patirtoms išlaidoms:

- Nagrinėjamu laikotarpiu bendra parduotuvės išlaidų suma buvo: 180.000 + 90.000 + 310.000 + 120.000 = 700.000 rublių;

- Visų seminarų išlaidos buvo: 220.000 + 400.000 + 105.000 + 60.000 + 80.000 + 40.000 = 905.000 rublių.

Apskaičiuojame paskirstymo koeficientą:

- Parduotuvė Nr. 1: (220.000 + 60.000) / 905.000* 100 = 31%

- Parduotuvė Nr. 2: (400.000 + 80.000) / 905.000 * 100 = 53%

- Parduotuvė Nr. 3: (105.000 + 40.000) / 905.000 * 100 = 16%

Apskaičiuojame pridėtinių išlaidų paskirstymą tarp dirbtuvių:

- Seminari br.1: 700.000 * 31% = 217.000 rubalja;

- Seminari br.2: 700.000 * 53% = 371.000 rubalja;

- Seminari br.3: 700.000 * 16% = 112.000 rubalja.

25-osios sąskaitos uždarymas atsispindės šiose operacijose:

Išvada

25 sąskaita verslo veikloje naudojama gana retai. Ši sąskaita naudojama kaip tarpinė grandis nustatant gamybos sąnaudas. Kaip ir visos išlaidų sąskaitos, sąskaita yra atnaujinama – tai yra, laikotarpio pabaigoje joje nėra likučių.

Ūkinės veiklos požiūriu bendrųjų gamybos sąnaudų paskirstymas yra pagrįstas pramonės įmonėms, kurios turi šakotą pagrindinės ir pagalbinės gamybos struktūrą. Visos kitos organizacijos gali išsiversti su 26 skaičiais.

Mėnesio uždarymas PP „1C: Įmonių apskaita 8“ leid. 2.0 visiškai priklauso nuo vartotojo nustatytų nustatymų. Pažiūrėkime, kokie nustatymai ir kaip jie įtakoja surinktų išlaidų paskirstymą.

Pereikime prie sąskaitų plano. Šios išlaidų sąskaitos yra skirtos organizacijos išlaidoms surinkti:

- 20 sąskaita „Pagrindinė produkcija“;

- 23 sąskaita “Pagalbinės procedūros”;

- 25 sąskaita “Bendrosios gamybos sąnaudos”;

- 26 sąskaita “Bendrosios veiklos sąnaudos”;

- 28 sąskaita “Gamybos defektai”;

- 29 sąskaita “Pramonės ir ūkių aptarnavimas”;

- 44 sąskaita „Pardavimo išlaidos“.

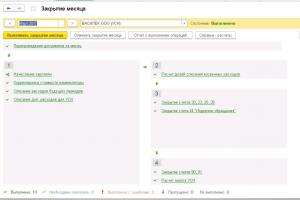

Šiame straipsnyje apžvelgsime, kaip uždaryti dažniausiai pasitaikančias išlaidų sąskaitas (20, 23, 25, 26, 44). Kadangi domimės sistemos nustatymų įtaka sąnaudų paskirstymui ir pačiam paskirstymui, tai detaliai nenagrinėsime išlaidų surinkimo dokumentų, o daugiausia dėmesio skirsime pačiai uždarymo.

„Diana LLC“ užsiima gamybine veikla gatavų produktų gamybai (sąskaita 20) ir transportavimo paslaugų teikimui (sąskaita 44). Išlaidų surinkimas ir pusgaminių išleidimas vykdomas 20 sąskaitoje prekių grupa „Pusgaminiai“, gatava produkcija - prekių grupa „Gatavimai“. Pagalbinio padalinio pagrindinių cechų ir administracijos teikiamų paslaugų sąnaudos atsispindi 23 sąskaitoje nomenklatūros grupėje „Pagalbinių padalinių paslaugos“.

Bendrosioms verslo išlaidoms paskirstyti taikomas tiesioginių kaštų skaičiavimo metodas, bendrosios verslo išlaidos paskirstomos pagal sukauptą darbo užmokestį.

Būtini sistemos nustatymai teisingam išlaidų paskirstymui

Visų pirma atkreipiame dėmesį, kad norint, kad vartotojai programoje veiktų tinkamai, reikia atlikti „Apskaitos parametrų nustatymas“. Gamybos įmonei skirtuke „Veikla“ reikia nustatyti vėliavėlę „Gaminių gamyba, darbų atlikimas, paslaugų teikimas“:

Pagrindiniai nustatymai, turintys įtakos mėnesio uždarymui, atliekami „Organizacijos apskaitos politikoje“. Apskaitos politiką rekomenduojama nustatyti kiekvieniems metams, nes kai kurie apskaitos politikoje atliekami nustatymai yra periodiniai (pvz., tiesioginių mokesčių apskaitos sąnaudų sąrašas galioja, je apskaitos politika ta kata. i organizacija įvedė vieną apskaitos politiką 2 metams, tai antraisiais metais visos išlaidos uždarant mėnesį mokesčių apskaitoje bus priskiriamos netiesioginėms).

Kokie „Apskaitos politikos“ skirtukai turi įtakos mėnesio uždarymui apskaitoje?

- Bendra informacija.

- Gamyba.

Apskaitos parametrų nustatymuose esanti vėliavėlė „Produkcijos gamyba, darbų atlikimas, paslaugų teikimas“ yra bendras nustatymas visoms organizacijoms, kurioms programoje tvarkoma apskaita. Kiekvienos organizacijos skirtuke „Bendra informacija“ esančioje apskaitos politikoje turite pasikartoti šį nustatymą, kad programi parodytumėte, jog ši informacije taikoma konkrečiai organizacije:

Nustačius šią vėliavėlę, automatiškai pasirodo skirtukai “Production”, “Product Output”, “WIP”.

Skirtuke „Gamyba“ galite nustatyti 20, 23, 25, 26 paskyrų paskirstymo parametrus:

Išlaidų paskirstymas 20 sąskaitų pagaminta pagal pardavimo pidžama. Mūsų pavyzdyje 20 sąskaitos išlaidos renkamos dviejų prekių grupių kontekste – “Pusgaminiai” ir “Pagaminti gaminiai”. Pajamos iš abiejų veiklos rūšių pardavimų taip pat renkamos pagal prekių grupes.

Priklausomai nuo to, koks organizacijos apskaitos politikoje nustatytas 20 paskyros nustatymas, program nustatys, ar 20 paskyra turėtų būti uždaryta atliekant konkrečią analizę. Programai svarbu ne pajamų surinkimo iš konkrečios prekių grupės faktas, o kaip buvo surinktos pijamos (kokiu dokumentu):

- Nustačius vėliavėlę „Planuotomis kainomis“, uždarant mėnesį, sąnaudų paskirstymo pagrindu bus įplaukos, surinktos į sąskaitą 90.01 pagal dokumentą „Gamybos paslaugų teikimo akt.

- Nustačius vėliavėlę „Pagal pijamas“, uždarant mėnesį, sąnaudų paskirstymo pagrindu bus įplaukos, surinktos į sąskaitą 90.01 pagal dokumentą „Prekių ir paslaugų pardavimas“.

- Nustačius žymą „Planuotomis kainomis ir produkcijos apimtimi“, uždarant mėnesį, sąnaudų paskirstymo pagrindu bus 90.01 sąskaitoje bet kuriuo iš dokumentų surinktos pijamos.

Jei organizacija gamina produkciją, tai išlaidos paskirstomos pagamintai produkcijai.

Paslaugas teikiančioms organizacijoms program analizira ne tam tikros rūšies dokumentų sąnaudų surinkimą, o įrašus kaupimo registruose, kurie rengia šiuos dokument:

- planuojamomis kainomis - dokument „Gamybos paslaugų teikimo aktas“ sudarytas registras „Produktų ir paslaugų gamyba planuojamomis kainomis“;

- pidžame - registras „Paslaugų pardavimas“, sudarytas pagal dokumentą „Prekių ir paslaugų pardavimas“.

Išlaidų paskirstymas 23 sąskaitos gaminama pagal produkcijos apimtį (šiuo atveju paskirstymo bazei apskaičiuoti analizuojamas kaupiamasis registras „Produktų ir paslaugų gamyba planuojamomis kainomis“). Jei 23 sąskaitoje atsispindi vidaus paslaugų teikimo tarp padalinių operacijos, tai mėnesio pabaigoje kiekvienam 23 sąskaitos skyriui, už kurį buvo atspindėtas išlaidų surinkimas, reikitas dokumentia "Paėbovestiata ga." , kuris nurodo pasiskirstymo kryptį.

Atkreipkite dėmesį, kad organizacijos apskaitos politikoje atlikti nustatymai lemia, kuris rodiklis bus pildomas dokumente - planuojamos kainos ar produkcijos apimtis. Parinktis „Pagal planuojamas kainas ir gamybos apimtį“ leidžia vartotojui dokumente savarankiškai nustatyti, kurį iš dviejų rodiklių jis nori nurodyti.

Svarbu! Prekių grupės sąskaita 23 turi skirtis nuo prekių grupių, už kurias renkamos pardavimo pijamos.

23 sąskaita yra vienintelė išlaidų sąskaita, kurioje galite nurodyti paskirstymo kryptį. Pagal nurodytą kryptį veiks reguliavimo operacija „Sąskaitų uždarymas 20, 23, 25, 26“.

Išlaidų paskirstymas 26 sąskaitos galima padaryti dviem būdais:

- Taikant „tiesioginių kaštų“ metodą: mėnesio pabaigoje bus sugeneruotas įrašas Dt 90.08 Kt 26 ir surinktos išlaidos bus įtrauktos į valdymo išlaidas.

- Nenaudojant tiesioginio savikainos apskaičiavimo metodo: mėnesio pabaigoje bendrosios verslo sąnaudos bus trauktos į pagamintos produkcijos ar suteiktų paslaugų savikainą ir bus suformuots 026.

Pasirinkus „tiesioginio sąnaudų apskaičiavimo“ metodą, nereikia papildomų sąnaudų paskirstymo 26 sąskaitos nustatymų.

Pasirinkus antrąjį varijantą, laukelyje „tiesioginis kaštas“ vėliavėlė nenustatoma, ili mygtuku „Nustatyti bendrųjų gamybos ir bendrųjų veiklos sąnaudų paskirstymo būomųadus“ bazė.

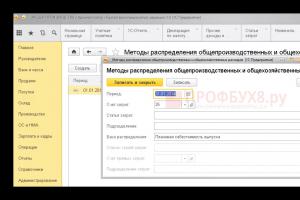

Išlaidų paskirstymas 25 sąskaitos atliekama pagal bazę, nurodytą mygtuku „Nustatyti bendrųjų gamybos ir bendrųjų verslo išlaidų paskirstymo būdus“.

Informaciniame registre „Bendrųjų gamybinių ir bendrųjų verslo išlaidų paskirstymo būdai“ būtina nurodyti laikotarpį, nuo kurio galioja paskirstymo bazė, sąnaudų paskirstymo bazė, sąnaudų paskirstymo būdai Atkreipkite dėmesį, kad šiame registre galite atlikti išsamius kiekvieno padalinio ir kiekvienos kainos elemento nustatymus. Jei ši informacija nenurodyta, program ją suvoks kaip paskirstymo būdą visoms nurodytos sąnaudų sąskaitos straipsniams.

Laukelyje „Paskirstymo bazė“ nurodomas rodiklis, pagal kurį 20 sąskaitoje 25 sąskaitos (ir 26 sąskaitos, jei nenaudojamas tiesioginis sąnaudų apskaičiavimas) išlaidos paskirstomos grupė

Atkreipkite dėmesį, kad tarp rodiklių yra parinktis „Individualūs tiesioginių išlaidų elementai“. Šiam nustatymui skirtas laukas „Sąnaudų straipsnių sąrašas“, kuriame nurodomas sąnaudų straipsnių sąrašas, pagal kurį bus nustatomas bazės skaičiavimo rodiklis.

Uždaromos 44 sąskaitos atliekamas automatiškai ir sugeneruojamas registravimas Dt 90.07 Kt 44.02. Jei organizacioje, renkant išlaidas, atsiranda išlaidų straipsnis, kurio tipas yra „Transportavimo išlaidos“, tada paskirstymas pagal šį straipsnį atliekamas proporcingai prekių likučiui. Tiesioginių išlaidų suma, išreikšta transportavimo išlaidomis, susijusiomis su neparduotų prekių likučiu, nustatoma pagal vidutinį einamojo mėnesio procentą, atsižvelgiant į perkėlimo likutes to:

- Nustatoma tiesioginių išlaidų suma, priskiriama neparduotų prekių likučiui mėnesio pradžioje ir patirta einamąjį mėnesį.

- Nustatoma einamąjį mėnesį parduotų prekių įsigijimo savikaina ir neparduotų prekių likučio mėnesio pabaigoje įsigijimo savikaina.

- Vidutinis procentas skaičiuojamas kaip tiesioginių išlaidų sumos (šios dalies 1 p.) ir prekių savikainos santykis (šios dalies 2 p.).

- Tiesioginių išlaidų, susijusių su neparduotų prekių likučiu, suma nustatoma kaip mėnesio pabaigos prekių likučio vidutinio procento ir savikainos sandauga“ (Rusijos Federacijos mokesčių 20 kodekso20). ).

Skirtuke „WIP“ nurodoma, kaip nustatomas atliekamų darbų kiekis. Vartotojui suteikiama galimybė įdiegti vieną iš dviejų parinkčių:

- Atsakomybė už nebaigtų darbų kiekio nustatymą krenta ant buhalterio pečių, kuris įveda dokumentą „Nebaigtų darbų inventorization“ ir šiame dokumente atspindi prekių ų sąraąą bei išlario su išli. progresas.

- Nebaigtos gamybos apimtį program nustato savarankiškai: nebaigta gamyba laikomos sąnaudos produktų grupei, kuriai nebuvo pagaminta. Kartu buhalteris gali įvesti ir dokumentą „Nebaigtų darbų inventorization“, nebaigtam darbui priskirdamas papildomą išlaidų sumą.

Išlaidų paskirstymas naudojant Diana LLC pavyzdį

Pažiūrėkime, kaip paskirstomos išlaidos, naudojant Diana LLC pavyzdį. Per mėnesį 20 sąskaitoje buvo surinktos sąnaudos dviem prekių grupėms - „Gatavimai“ ir „Pusgaminiai“ dviejuose gamybos cechuose:

Gatavų gaminių ir pusgaminių išleidimas taip pat atsispindi atinkamose gaminių grupėse dviejuose cechuose planuojama kaina (pusgaminiams planuojama kaina 14,000 rublių, gatavų 6 gaminių 50 rub.).

Mėnesio pabaigoje dalis pusgaminių ir gatavų gaminių parduodami galutiniam pirkėjui:

Vienas vienetas gatavos produkcijos, kurios sąnaudos buvo nurašytos 1-oje parduotuvėje, liko nebaigta. Norėdami atspindėti šią operaciją, buhalteris turi įvesti dokumentą „Nebaigtų darbų inventorization“. Lentelinėje dokumento dalyje nurodoma nebaigtų darbų nomenklatūrinė grupė ir išlaidų suma pagal apskaitos ir mokesčių apskaitos duomenis, kurios turi būti paliktos nebaigtos. Utvrdite dėmesį, kada registruju dokumente koji se negeneriraju, tačiau uždarant mėnesį programa atsižvelgs i vartotojo nurodytą informaciją.

Pagalbinis skyrius teikė paslaugas 1 cechui, 2 cechui ir Administracijai, dėl to visas nomenklatūros grupėje „Pagalbinių padalinių paslaugos“ surinktas išlaidas nuspręsta paskirstyti šiems padasiniam kovels

- Parduotuvė 1 - 25 vnt.

- Parduotuvė 2 – 22 vnt.

- Administracija – 6 vnt.

Cijena:

Norint „perkelti“ 23 sąskaitos faktūros išlaidas į 25 ir 26 sąskaitas faktūras, reikia nurodyti išlaidų straipsnį, į kurį šios išlaidos „nukeliaus“, kitu atveio pabatė m23je 26 Kt. 23 bus sugeneruoti, o tada sumos, gautos su 23 sąskaitomis, paskirstymas nebus apdorotas. Sukurkime atskirą išlaidų straipsnį „Pagalbinės gamybos sąnaudos“, kad pamatytume, kokia išlaidų suma buvo perkelta iš pagalbinio cecho į kitus skyrius.

Išanalizuokime surinktas išlaidas apskaitos sąskaitose ir nustatykime, kaip turėtų būti paskirstyta:

- Mėnesio pabaigoje visa pardavimo išlaidų suma bus uždaryta į sąskaitą 90.07, t.y. autobus sugeneruotas 90,07 Kt 44,02 Dt 1500 rubalja siuntimas.

- Pagal dokument „Pamainos gamybos ataskaita“ nurodytą 23 sąskaitos paskirstymo bazę, visa 23 sąskaitoje surinkta 3 044,4 rublio kaina turėtų būti paskirstyta į 3 sritis:

Koeficientas Išlaidų suma Laidai 25 25/(25+22+6)*3 044,4=1 436,04 Dt 25 Seminari 1 Kt 23 22 22/(25+22+6)*3 044,4=1 263,71 Dt 25 Parduotuvė 2 Kt 23 6 6/(25+22+6)*3 044,4=344,65 Dt 26 Administravimas Kt 23 - Pagal organizacijos apskaitos politiką, išlaidos 26 sąskaitos laikotarpio pabaigoje uždaromos į 90.08 sąskaitą „Administracinės išlaidos“. Atsižvelgiant į išlaidas, atsirandančias iš 23 sąskaitos, bendrųjų verslo išlaidų suma bus:

- 344,65+1 866,4=2 211,05

- Paskirstant pridėtinės išlaidos skirstomos taip:

- viza išlaidų suma padalinyje „perkeliama“ iš 25 sąskaitos į 20 sąskaitą;

- padalinyje 20 sąskaitoje paskirstymas tarp prekių grupių pagal nurodytą pridėtinių išlaidų paskirstymo bazę.

Pagal Diana LLC apskaitos politiką darbo užmokestis yra naudojamas kaip bendrųjų gamybos sąnaudų paskirstymo pagrindas. Norėdami apskaičiuoti išlaidų paskirstymą, sukursime 20 sąskaitos balansą, kuriame bus isšsamiai aprašyti skyriai ir prekių grupės. Kartu nustatysime atranką pagal išlaidų straipsnius su NU „Mokėjimas“ išlaidų rūšimi, pagal kurią paskirstomos sąnaudos, surinktos į 25 sąskaitą:

Nepamirškite, kad skirstant bendrąsias gamybos sąnaudas, būtina atsižvelgti u pagalbinių gamybos sąnaudų sumą, kuri „atėjo“ į 25 paskirstant tarp plotų.

- 1 seminaro išlaidų suma 10,876+1,436,04=12,312,04.

- 2 dirbtuvių išlaidų suma 6,972+1,263,71=8,235,71.

20 sąskaitos išlaidų suma prieš paskirstant pagal padalinius ir produktų grupes yra:

Taip pat reikia atsiminti, kad dirbtuvės 1 padalinio proizvoda grupe „Pagaminti gaminiai“ lieka nebaigti 2 389 rublja.

Pasirodo, uždarant išlaidų sąskaitas 20 sąskaitoje bus renkamos šios išlaidos:

Kadangi parduotų prekių ir pusgaminių savikainos nurašymo įrašai buvo sudaryti buhalterine kaina, tai passirstius visas sąnaudas, šie įrašai turi būti koreguojami pagal faktą. Kaip matyti 14 pav., planuojama gatavų gaminių gamybos kaina yra 6500 rublių, pusgaminių - 14,000 rublių.

Nepriklausomai nuo to, kuriame ceche buvo pagamintas gatavas produktas ar pusgaminys, išleidžiant į vieną sandėlį, produkcijos vieneto savikaina bus skaičiuojama kaip dviejų pagamintų vienetų viduy. (9.197,51+6.597,01)/2=15.794,52/2 = 7.897,26 rub.

Kaina 1 vnt. pusgaminis autobus: (21,305,93+21,158,1)/2=21,232,015 rub.

Taigi įrašai, generuojami parduodant produktus, turi būti koreguojami taip:

- Dt 90,02 Kt 43 Gatavi proizvod 7,897,26-6,500=1,397,26

- Dt 90,02 Kt 43 Pusgaminis 21 232 015-14 000=7 232 015

Atkreipiame dėmesį, kad mūsų pavyzdyje kiekvienam padaliniui prekių grupių kontekste buvo atspindėta tik 1 gaminio vieneto pagaminimas, todėl šiam vienetui buvo paskirstyta visa surinktų su išlaidų. Kaip paskirstomas išleistiems produktams, jei viename tos pačios produktų grupa padalinyje išleidžiamos skirtingos prekės?

PP „1C: Įmonės apskaita 8“, sąnaudų paskirstymas tarp pagamintų gaminių atliekamas proporcingai produkcijos apimčiai, t.y. sąnaudos surenkamos „katilo“ metodu ir paskirstomos tomis pačiomis sąlygomis visai gaminamai produkcijai. Pasirodo, skirtingų tipų produktų vieneto savikaina derinyje „Padalinys + Prekių grupė“ yra vienoda.

Išlaidų sąskaitų uždarymas

44 sąskaitos sąnaudų uždarymas atliekamas reguliavimo operacija „44 sąskaitos „Platinimo išlaidos“ uždarymas:

Panagrinėkime reguliavimo operacijos „20, 23, 25, 26 uždarymo sąskaitos“ rezultat:

Jei išanalizuosime visą išlaidų paskirstymą, paaiškės, kad tų pačių sąnaudų sąskaitų skirstymas atliekamas kelis kartus, pavyzdžiui, paskirstant bendrąsias verslo sąnaudas, supirmiojatų sąnauda9. 8 Kt 26. po mėnesį. Toliau dalis pagalbinės gamybos sąnaudų patenka od 26 sąskaitą, od do 90,08 Dt 26 perskirstoma į išlaidų sumą, gautą iš 23 sąskaitos.

Lygiai taip pat koreguojami įrašai dėl produkcijos gamybos ir parduotų gaminių savikainos nurašymo. Atranką sudarysime pagal KT 43 sąskaitas ir visas operacijes pateiksime pagal nomenklatūrą „Pagaminta produkcija“:

Pirmieji du įrašai generuojami pirmojo pagrindinės produkcijos sąnaudų paskirstymo metu (tik tie kaštai, kurie buvo surinkti į 20 sąskaitą prieš paskirstymą).

Kodėl buvo sugeneruoti 2 skelbimai, jei iš tikrųjų buvo parodytas tik vienas 1 gatavo proizvod vieneto pardavimas?

Kaip pamenate, produkcijos produkcija atsispindėjo 2 cechuose, todėl koreguojant produkcijos įrašus (Dt 43 Kt 20) atsispindi po 2 įrašus kiekvienam cechui ir atitinkamai, atsižvelgiant į abu je parmaeguir. Dt 43 Kt 20:

Kadangi buvo pagaminti du vienetai produkcijos, o parduotas vienas, tai generuojant komandiruotės Dt 90,02 Kt 43 suma yra perpus mažesnė nei siuntimo Dt 43 Kt 20 suma.

Norėdami supaprastinti rankinio skaičiavimo ir programos atliktų skaičiavimų rezultatų palyginimą, visus duomenis apibendrinsime lentelėje ir sugeneruosime „Sąskaitos analizės“ ataskaitą:

| Laidai | Suma |

|---|---|

| Dt 26 Kt 23 | 344,65 |

| 90.08 tūkst. 26 sati | 2 211,05 |

| Dt 25 Seminari 1 Kt 23 | 1 436,04 |

| Dt 25 Parduotuvė 2 Kt 23 | 1 263,71 |

| Dt 20 Parduotuvė 1 GP Kt 25 | 4 419,71 |

| Dt 20 parduotuvė 1 PF Kt 25 | 7 892,33 |

| Dt 20 Prodavnica 2 GP Kt 25 | 5 948,01 |

| Dt 20 Prodavnica 2 PF Kt 25 | 2 287,7 |

Kaip matyti iš pateiktų ataskaitų, 25 ir 26 išlaidų surinkimo ir paskirstymo rezultatai sutampa su apskaičiuotais duomenimis.