Šiame puslapyje pateiktas sąskaitų planas sudarytas remiantis Rusijos ministro das finançasijos 2000 m. espaço 31 d. įsakymu N 94N. ir pakeitimai, įvesti Rusijos ministro das finanças 2003-07-05 įsakymu Nr. 38n, tačiau yra tik mokomojo pobūdžio.

Pateiktas sąskaitų planas bus naudingas buhalterinės apskaitos studentams, nes...prieš kiekvieną sąskaitą stulpelyje „Ryšys su balansu“ pateikiamos sąskaitos charakteristikos. Kaip žinote, apskaitos sąskaitos, susijusios su balansu, yra A - ativo, P - pasyvi, AP - ativo-pasyvi. Atskirai paryškinamos sąskaitos be likučių, BO – be likučių.

Aktyvios sąskaitos yra saiatos įmonės nuosavybei registruoti. Aktyvios sąskaitos likutis (likes) atsispindi turto balance. Aktyvios sąskaitos likutis turėtų masti tik sąskaitos debete.

Pasyviosios sąskaitos yra saiatos įmonės įsipareigojimams registruoti. Pasyviosios sąskaitos likutis (likutis) dažniausiai atsispindi balanso įsipareigojimų pusėje. Pasyviosios sąskaitos likutis turėtų masti tik sąskaitos crédito.

Aktyviosios atsakomybės sąskaitos gali pakeisti balanso kryptį. Aktyvios-pasyvios sąskaitos likutis, priklausomai nuo situações, gali būti debeto arba kredito sąskaita. Priklausomai nuo to, aktyvios-pasyvios sąskaitos likutis balance gali būti arba turtas, arba įsipareigojimas.

Sąskaitos, pažymėtos BO (be likučio), į balansą neįtraukiamos. Tokios sąskaitos dažniausiai yra einamosios sąskaitos, t.y. jose esantys likučiai mėnesio pabaigoje pervedami į kai kurias kitas sąskaitas, ou pačios šios sąskaitos „uždaromos“. Gravata. tinkamai vedant apskaitą, šios sąskaitos gali turėti likutį per mėnesį, bet neturėtų turėti likučio mėnesio pabaigoje.

Šis sąskaitų planas bus naudingas buhalterinės apskaitos studentams. Pavyzdžiui, spręsdami sąskaitų likučių registravimo problemas, apibrėžę sąskaitos atributą, galite lengvai nustatyti, kur likutis turi būti priskirtas – débito ou crédito. Šis sąskaitų planas bus naudingas ir sudarant balansą. Naudojant sąskaitos atributą, daug lengviau nustatyti, kuriai balanso daliai turi būti priskirtas likutis.

|

Paskyros Vardas |

Paskyros numéris |

Požiūris e pusiausvyrą |

Subsąskaitų pavadinimas |

|

EU SKYRIUS. ILGALAIKIS TURTAS |

|||

|

Ilgalaikis turtas |

Pagal ilgalaikio turto rūšį |

||

|

Ilgalaikio turto nusidėvėjimas |

|||

|

Pelningos investimentos em materiaisųjį turtą |

Materiais pagos vertybių rūšį |

||

|

Nematerialusis turtas |

Pagal nemmaterialiojo turto rūšis ir islaidas moksliniams tyrimams, plėtrai ir technologiniams darbams |

||

|

Nematerialiojo turto amortizacija |

|||

|

Įranga montavimui |

|||

|

Investidores e ilgalaikį turtą |

1. Žemės sklypų įsigijimas |

||

|

2. Aplinkos tvarkymo objektų įsigijimas |

|||

|

3. Ilgalaikio turto statyba |

|||

|

4. Ilgalaikio turto įsigijimas |

|||

|

5. Nematerialiojo turto įsigijimas |

|||

|

6. Jaunų gyvulių perkėlimas į pagrindinę bandą |

|||

|

7. Suaugusių gyvūnų pirkimas |

|||

|

8. Tyrimo, plėtros ir technologinių darbų vykdymas |

|||

|

Atidėtojo mokesčio turtas |

|||

|

II SKYRIUS. GAMYBINIAI REZERVAI |

|||

|

Medžiagos |

1. Žaliavos ir reikmenys |

||

|

2. Perkami pusgaminiai ir komponentai, konstrukcijos ir dalys |

|||

|

3. Kuras |

|||

|

4. Tara e pakavimo medžiagos |

|||

|

5. Dias de Atsarginės |

|||

|

6. Kitos medžiagos |

|||

|

7. Medžiagos, perduotos perdirbti |

|||

|

8. Statybinės medžiagos |

|||

|

9. Inventorius ir buities reikmenys |

|||

|

10. Especiali įranga e speciali apranga sandėlyje |

|||

|

11. Naudojama speciali įranga e speciali apranga |

|||

|

Gyvūnai Auginami e Penimi |

|||

|

Material de construção de alta qualidade |

|||

|

Materialização de pirkimas e įsigijimas |

|||

|

Materialinio turto savikainos nuokrypis |

PA |

||

|

Pridėtinės vertės mokestis už įsigytą turtą |

1. Pridėtinės vertės mokestis įsigyjant ilgalaikį turtą |

||

|

2. Pridėtinės vertės mokestis už įsigytą nemmaterialųjį turtą |

|||

|

3. Pridėtinės vertės mokestis nuo įsigytų atsargų |

|||

|

III SKYRIUS. GAMYBOS IŠLAIDOS |

|||

|

Pirminė gamyba |

|||

|

Savos gamybos pusgaminiai |

|||

|

Pagalbinė gamyba |

|||

|

Bendrosios gamybos išlaidos |

B.O. |

||

|

Bendrosios eksploatacinės išlaidos |

B.O. |

||

|

Gambybos defektai |

B.O. |

||

|

Paslaugų pramonė ir ūkiai |

|||

|

IV SKYRIUS. GAMINTI PRODUKTAI IR PREKĖS |

|||

|

Prekių išleidimas (darbai, paslaugos) |

B.O. |

||

|

Prekės |

1. Prekės sandėliuose |

||

|

2. Gaminiai mažmeninėje prekyboje |

|||

|

3. Konteineris po prekėmis ir tuščias |

|||

|

4. Produtos |

|||

|

Prekybos marža |

|||

|

Gatavi gaminiai |

|||

|

Pardavimo islaidos |

|||

|

Prekės išsiųstos |

|||

|

Atlikti nebaigtų darbų etapai |

|||

|

V SKYRIUS. PINIGAI |

|||

|

Apartamentos em Kasós |

1. Organizadores kasa |

||

|

2. Kasos veikimas |

|||

|

3. Kasos documentos |

|||

|

Einamosios sąskaitos |

|||

|

Valiutinės sąskaitos |

|||

|

Specialios banko sąskaitos |

1.Akredityvai |

||

|

2. Čekių knygelės |

|||

|

3. Indėlių sąskaitos |

|||

|

Pervežimai pakeliui |

|||

|

Investimentos financeiros |

1. Vienetai e Akcijos |

||

|

2. Skolos vertybiniai popieriai |

|||

|

3. Suteiktos paskolos |

|||

|

4. Indėliai pagal paprastą bendrijos sutartį |

|||

|

Atidėjiniai financiamento investimentos vertės sumažėjimui |

|||

|

VI SKYRIUS. SKAIČIAVIMAI |

|||

|

Atsiskaitymai su tiekėjais ir rangovais |

PA |

||

|

Atsiskaitymai su pirkėjais ir klientais |

PA |

||

|

Atidėjiniai abejotinoms skoloms |

PA |

||

|

Trumpalaikių paskolų ir paskolų skaičiavimai |

Crédito pago e créditos paskolų |

||

|

Ilgalaikių paskolų ir skolinimosi skaičiavimai |

Crédito pago e créditos paskolų |

||

|

Mokesčių ir rinkliavų apskaičiavimas |

PA |

Pagal mokesčių ir rinkliavų rūšis |

|

|

Socialinio draudimo ir draudimo paskaičiavimai |

PA |

1. Socialinio draudimo skaičiavimai |

|

|

2. Pensijų skaičiavimas |

|||

|

3. Privalomojo sveikatos draudimo paskaičiavimai |

|||

|

Mokėjimai personalui dėl darbo užmokesčio |

PA |

||

|

Skaičiavimai su atskaitingais asmenimis |

PA |

||

|

Atsiskaitymai su personalu dėl kitų operacijų |

1. Suteiktų paskolų skaičiavimai |

||

|

2. Turtinės žalos atlyginimo paskaičiavimai |

|||

|

Atsiskaitymai su steigėjais |

PA |

1. Įnašų į įstatinį (akcinį) capitalą skaičiavimai |

|

|

2. Pajamų išmokėjimo paskaičiavimai |

|||

|

Atsiskaitymai su įvairais skolininkais ir kreditoriais |

PA |

1. Turto ir asmens draudimo paskaičiavimai |

|

|

2. Žalų sureguliavimas |

|||

|

3. Mokėtinų dividendo e kitų pajamų apskaičiavimas |

|||

|

4. Atsiskaitymai už įneštas sumas |

|||

|

Atidėtųjų mokesčių įsipareigojimai |

|||

|

Ūkinės gyvenvietės |

PA |

1. Paskirstyto turto skaičiavimai |

|

|

2. Atsiskaitymai už einamąsias operacijas |

|||

|

3. Atsiskaitymai pagal turto patikėjimo valdymo sutartį |

|||

|

VII SKYRIUS. SOSTINĖ |

|||

|

Estatinis capitais |

|||

|

Novos Akcijos (akcijos) |

|||

|

Rezervinis capitais |

|||

|

Papildomas capitais |

|||

|

Nepaskirstytasis pelnas (nepadengtas nuostolis) |

PA |

||

|

Especialidades paskirties financeiras |

Dicas de finanças pagas |

||

|

VIII SKYRIUS. RESULTADOS FINANCEIROS |

|||

|

Pardavimai |

B.O. |

1. Pijamas |

|

|

2. Pardavimo kaštai |

|||

|

3. Pridėtinės vertės mokestis |

|||

|

4. Akcizai |

|||

|

9. Pelnas/nuostolis iš pardavimų |

|||

|

Kitos pijamas e islaidos |

B.O. |

1. Pijama Kitos |

|

|

2. Kitos islaidos |

|||

|

9. Kitų pijama e sąnaudų likutis |

|||

|

Trūkumai ir nuostoliai dėl žalos vértices |

|||

|

Atsargos būsimoms išlaidoms |

Dica de reserva pagal |

||

|

Būsimos išlaidos |

Pagal išlaidų rūšį |

||

|

pijamas būsimų laikotarpių |

1. Pijamos, gautos už atidėtus laikotarpius |

||

|

2. Nemokami kvitai |

|||

|

3. Būsimi skolos įplaukos už ankstesniais metais nustatytus trukumus |

|||

|

4. Saias de lona kaltųjų sumos ir balansinės vertės už vertybių trūkumą |

|||

|

Pelnas ir nuostoliai |

PA |

||

Apskaitos teorijoje ir metodikoje sąskaitų sistema vaidina ypatingą vaidmenį, nes jas naudojant realizuojama dvigubo informacijos atspindėjimo, jos kaupimo ir apibendrinimo problema. Sąskaitos įrašomos naudojant dvigubo įrašo metodą.

Buhalterinė sąskaita- tai verslo sandorių, atliekamų su turtu, jo formavimo šaltiniais, ekonominiais procesais, grupavimo, einamosios kontrolės ir atspindžio metodas. Paskyra taip pat yra informacijos saugykla, kuri vėliau apibendrinama ir naudojama įvairiems ataskaitų rinkiniams sudaryti.

Išoriškai sąskaita yra lentelė, susidanti iš dviejų dalių. Lentelės pradžioje pateikiamas sąskaitos pavadinimas - apskaitos objekto pavadinimas: „Medžiagos“, „Įstatinis kapitalas“, „Pagrindinė produkcija“ ir kt.

Skaičiavimo esquema yra tokia.

Paskyra (objeto apskaitos pavadinimas)

Sąskaitos atspindi verslo operacijas tiek kiekybine, tiek pinigine išraiška.

Kairioji sąskaitos pusė vadinama betas(sutrumpintai D-t), dešinėje pusėje - paskola(sutrumpintai Kt). Todėl sąskaitos “debetas” e “kreditas” atitinka jos puses.

Apskaitos sąskaitų likučiams žymėti vartojamas terminas Pusiausvyrą(sąskaitos balansas). Paprastai likutis operacijos pradžioje (ataskaitinio laikotarpio pradžioje) žymimas Sn, ou likutis operacijos pabaigoje (ataskaitinio laikotarpio pabaigoje) yra Sk.

Buhalterinių sąskaitų tipai

Visos apskaitos sąskaitos skirstomos į aktyvias ir pasyvias, pagal tai yra dvi įrašų sąskaitose schemos.

Aktyvus- tai yra apskaitos sąskaitos, kuriose atsižvelgiama į į įvairius turto tipus, jo prieinamumą, sudėtį ir judėjimą. Aktyvūs sąskaitos likučiai yra tik debeto.

Pasyvus- tai yra apskaitos sąskaitos, kuriose atsižvelgiama į turto formavimo šaltinius, jų prieinamumą, sudėtį, judėjimą, taip pat įsipareigojimus. Pasyviose sąskaitose yra tik credit likučiai.

Įrašų išdėstymas aktyvioje paskyroje yra toks.

Aktyvi paskyra (apskaitos objeto pavadinimas)

Pasyvios sąskaitos esquema yra tokia. Pasyvi sąskaita (apskaitos objeto pavadinimas)

|

Balanso sumažėjimas dėl verslo sandorių |

Сн – balanças operacionais pradžioje Balanso padidėjimas dėl verslo sandorių |

|

Sąskaitos deveto apyvarta (visų laikotarpio verslo operacijų suma) |

Sąskaitos crédito apyvarta (visų verslo operacijų suma) |

|

Sk - likutis laikotarpio pabaigoje Sk = Sn + Ok - Od |

Pagrindinės buhalterinės sąskaitos- tai sąskaitos, naudojamos kontroliuoti įmonės turto prieinamumą ir judėjimą pagal jo sudėtį, vietą ir formavimo šaltinius. Você está ativando atividades, realizando atividades e realizando ações-passando paskyros.

Pagrindinės atividades sąskaitos- tai buhalterinės sąskaitos, kuriomis kontroliuojamas ir apskaitomas ilgalaikis turtas, nemmaterialusis turtas, materialus ir piniginis turtas, taip pat atsiskaitymai su skolininkais.

Pagrindinės pasyvios sąskaitos- tai apskaitos sąskaitos, kuriose registruojami kapitalo, lėšų, gautų aukų, kreditų, paskolų, įmonės įsipareigojimų ir atsiskaitymų su kreditoriais pokyčiai.

Pagrindinės ações-pasyvios paskyros– Tai buhalterinės sąskaitos, kurios skirtos atsiskaitymams su trečiosiomis šalimis registruoti. Šiose sąskaitose vienu metu registruojami atsiskaitymai su skolininkais ir creditoriais.

Reguliavimo sąskaita- tai buhalterinė sąskaita, saia išaiškinti ir reguliuoti atskirų pagrindinėje sąskaitoje įrašytų turto vieneų ir jo šaltinių vertinimą. Reguliuojamos sąskaitos neturi savarankiškos reikšmės e naudojamos tik kartu su pagrindine sąskaita. Pagal vertinimo patikslinimo metodą skiriamos priešingos, papildomos e priešingai papildomos sąskaitos.

Skaitiklio sąskaita yra sąskaita, kuri sumažina pagrindinės sąskaitos turto likutį jos likučio suma. Yra sutartinės ir priešpasyvios sąskaitos.

Sutarties sąskaita- tai yra sąskaita, kuri naudojama pagrindinės aktyvios sąskaitos likučiui patikslinti. Sutarties sąskaita sumažina pagrindinės aktyvios sąskaitos likutį jos likučio suma.

Contrapasyvi sąskaita- tai sąskaita, saia išaiškinti pasyviojoje sąskaitoje įrašytų turto šaltinių sumas. Priešpriešinio įsipareigojimo sąskaitos likutis sumažina pagrindinės sąskaitos šaltinio dydį.

Papildomos sąskaitos- tai reguliuojamos sąskaitos, papildančios pagrindinių sąskaitų likutį jų likučio suma. Você pode ativar o papel papilomų paskyrų.

Papildoma ativo paskyra- tai reguliuojamoji sąskaita, kuri savo likučio dydžiu papildo pagrindinės aktyvios sąskaitos likutį.

Papildoma pasyvi sąskaita- tai reguliuojamoji sąskaita, kuri savo likučio dydžiu papildo pagrindinės pasyviosios sąskaitos likutį.

- tai yra reguliuojančios sąskaitos, kurios gali padidinti arba sumažinti pagrindinėse sąskaitose atsispindinčių objecttų vertinimą.

Eu operacijos pagrindinėje sąskaitoje atliekamos naudojant papildomo įvedimo metodą, tada priešpriešinė papildoma sąskaita veikia kaip papildoma reguliavimo sąskaita.

Eu pagrindinėje sąskaitoje įrašai atliekami naudojant raudoną atšaukimo metodą, tada priešpriešinė papildoma sąskaita veikia kaip priešinė sąskaita.

Biudžeto paskirstymo sąskaita yra paskirstymo sąskaita, saia paskirstyti išlaidas lona atskirų ataskaitinių laikotarpių. Šių sąskaitų pagalba pašalinami produktų sąnaudų svyravimai ataskaitiniais laikotarpiais. Você está ativo e pasyvios biudžeto paskirstymo sąskaitos.

Skaičiavimo sąskaitos- tai buhalterinės sąskaitos, saias para ataskaitinį laikotarpį pagamintos produtos, atliktų darbų ar suteiktų paslaugų savikainai apskaičiuoti. Skaičiavimo sąskaitų deve ter atsispindi gamybos kaštai, ou crédito sąskaitose nurašoma pagamintos produtos fato savikaina.

Veiklos sąskaita yra sąskaita, kurioje apskaitomos išlaidos and pijamas is operacijų, susijusių su produkcijos pardavimu, darbų atlikimu, paslaugų teikimu, disponavimu ilgalaikiu turtu, medžiagomis, nemmaterialiuoju turtu ir vertybiniais popier iais.

Apskaitos paskirstymo sąskaita- tai sąskaita, kuri atlieka kontrolės funkciją formuojant individualias išlaidas ir joms nustatytą sąmatą, taip pat naudojama siekiant protingai paskirstyti išlaidas lona atskirų darbų rūšių, siekiant visiškai apskaičiuoti jų faktines išlaidas . Você pode surinkimo-paskirstymo e biudžeto paskirstymo sąskaitos.

Surinkimo ir paskirstymo sąskaita yra paskirstymo sąskaita, naudojama apskaityti išlaidas, kurios jų atsiradimo metu negali masiš karto priskirtos konkrečiai gaminamai ou parduotai produkcijai. Mėnesio pabaigoje šios išlaidos priskiriamos konkrečiai produkto rūšiai pagal apskaitos politiką.

Atitinkama apskaitos sąskaita yra sąskaita, saia de todo o processo e visos įmonės finanças rezultatams apskaičiuoti. Šiose sąskaitose tas pats apskaitos objektas atsispindi dviejose rodapéose sąmatose: vienoje – debeto, ou kitoje – sąskaitos crédito pusėje. Egzistuoja veiklos efektyvumo e finansinio efektyvumo suderinimo sąskaitos.

Finansinės veiklos ataskaita- tai sąskaita, kurioje kredite atsispindi pelnas iš įvairaus turto pardavimo ir kitų operacijų, ou deve – nuostoliai ir kitos išlaidos.

Nebalansinės sąskaitos saia apibendrinti informaciją apie laikinai naudojamų ar disponuojamų organizacijos vertybių (išnuomotas ilgalaikis turtas, materialinis turtas saugomas, apdorojamas ir kt.), sąlygines teises ir pareigas, taip pat individualių verslo sandorių st ebėjimui. . Šių objektų apskaita atliekama naudojant paprastą sistema.

Apskaitos sąskaitų clasifikavimas

Atlikti tinkamas ūkines ūkinių operacijų groupes ir gauti reikalingus rodiklius finansinei e ūkinei veiklai stebėti, analizuoti bei valdymo sprendimams priimti, ekonomiškai teisingai sukonstruotą apskaitos sąskaitų sistema , aiškiai apibrėžtą e konominį sąskaitų turinį ir vienodą verslo atspindėjimą. sandoriai su jais yra svarbus. Šiuo atžvilgiu visos apskaitos sąskaitos yra klasifikuojamos (grupuojamos) economia pagal turinį e estrutura pagal bei paskirtį.

Apskaitos sąskaitų clasifikavimas pagal ekonominio turinio remiasi apskaitos stebėjimo objektų grupavimu, t.y. sąskaitoje įrašytos informacijos ekonominis turinys nurodo objektą, kuriam ši sąskaita saiata atspindėti. Pagal tai apskaitai skiriamos sąskaitos:

Šis sąskaitų klasifikavimas pagal ekonominį turinį, suskirstytas į sąskaitas, kuriose atsižvelgiama į turtą, nurodantį jo buvimo vietą, turto formavimo šaltinių ir ekonominių processsų bei rezultatų s ąskaitas, leidž ia identifikuoti vistos apskaitai reikalingas sąskaitas. , nustatyti informacijos apie juos atspindėjimo ir būtinų rodiklių gavimo metodikos vienybę ir saiamus, saias lėšų panaudojimo, turto saugos stebėjimui, organizacijos gamybinės, ūkinės ir serviços financeiros .

Classificação de Sąskaitų paskirtį pagal e estrutura apskaitoje nesieja sąskaitų su konkrečiais ekonominiais rodikliais, kurie atsispindi sąskaitose. Estes grupos são parodo sąskaitų sudarymo e priskyrimo apskaitos informacinėje sistemoje ypatumus. Buhalterinių sąskaitų grupo pagal paskirtį ir struktūrą nurodo bendrus individualių sąskaitų struktūrai būdingus bruožus ir apyvartos bei balance rodiklių jose gavimo būdus. Klasifikuodami sąskaitas pagal paskirtį ir struktūrą, jie naudoja turto, jo formavimo šaltinių ir verlo processų apskaitos metodą. Buhalterinės sąskaitos pagal paskirtį ir struktūrą skirstomos į penkias grupos: pagrindinės sąskaitos, reguliuojamosios sąskaitos, veiklos sąskaitos, finansinės-rezultatinės sąskaitos, nebalansin ės sąskaitos.

Pagrindinis yra sąskaitos, per kurias jie registruoja ir kontroliuoja įmonei priklausančio turto prieinamumą ir judėjimą bei jo formavimo šaltinius. Pagrindinės sąskaitos skirstomos į atsargų (medžiagų), atsargų (capital) e atsiskaitymo sąskaitas.

Atsargų (medžiagų) sąskaitos yra naudojami materialiojo turto ir grynųjų pinigų buvimui ir judėjimui pagal turto rūšis apskaityti. Tai apima sąskaitas. „Ilgalaikis turtas“, „Medžiagos“, „Pagaminta produkcija“, „Kasa“, „Pinigų sąskaitos“ ir kt.

atsargų sąskaitos yra aktyvios. Šių sąskaitų devetas atspindi buvimą ir gavimą, ou créditos – disponavimą apskaitos objetos. Šių sąskaitų likutis visada yra debetas.

Akcijų sąskaitos yra naudojami atsiskaityti už savo nuosavybės formavimo šaltinius. Tai apima sąskaitas. „Įstatinis kapitalas“, „Atsargos kapitalas“, „Papildomas kapitalas“ ir kt. Visos akcijų sąskaitos yra pasyvios. Creditas atspindi nuosavo kapitalo formavimąsi ir vėlesnį didėjimą, ou devetas – kapitalo panaudojimo processo sumažėjimą. Šių sąskaitų likutis yra tik creditite.

Atsiskaitomosios sąskaitos yra saiai atsižvelgti į šios organizacijos atsiskaitymo santykius su tiekėjais, pirkėjais, įstaigomis de crédito, instituições financeiras, įmonės darbuotojais, įvairiais skolininkais e credores. Atsiskaitymų apskaitos sąskaitos gali būti aktyvios (73 skaita „Atsiskaitymai su personalu už kitas operacijas“ ir kt.), pasyvios (66 sąskaita „Atsiskaitymai už trumpalaikes paskolas ir paskolas“, 70 sąska ita „Atsiskaitymai su personalu už darbo užmokestį“ ir kt. . ) , aktyvus-pasyvus (60 sąskaita “Atsiskaitymai su tiekėjais ir rangovais”, 76 sąskaita “Atsiskaitymai su įvairiais skolininkais ir kreditoriais” ir kt.).

Reguliuojamosios sąskaitos yra saiai išaiškinti (sureguliuoti) pagrindinėse apskaitose įrašytų objetoktų vertinimą. Reguliavimo sąskaitos skirstomos į papildomas, priešines, priešpriešines.

Papildomos reguliavimo sąskaitos jos vadinamos sąskaitomis, jei jei pagrindinėje aktyvioje ir pasyvioje sąskaitose apskaitomų objektų tikroji vertė yra išaiškinta prie jų apskaitos kainos orgulhosamente reguliuojamosios sąskaitos sumą. Papildomos reguliuojamos sąskaitos atitinka aktyvią sąskaitų struktūrą, ou pasyviosios – pasyviąją.

Priešingos reguliavimo sąskaitos yra saiai nustatyti faktinę reguliuojamo objeto, apskaitomo pagrindinėje aktyvioje arba pasyvioje sąskaitoje, vertę, iš pagrindinės sąskaitos objeto apskaitos kainos atėmus reguliuojamos sąskaitos reguliavimo sumą. Priešingos sąskaitos yra susitraukiančios (pasyvios) ou kontrapasyvios (aktyvios). Sutartinės reguliavimo sąskaitos naudojamos aktyvių pagrindinių sąskaitų veikimui reguliuoti. Tai apima sąskaitas. 02 „Ilgalaikio turto nusidėvėjimas“, 05 „Nematerialiojo turto nusidėvėjimas“, 63 „Atidėjiniai abejotinoms skoloms“ ir kt. Šių sąskaitų struktūra atitinka pasyviąją sąskaitą. Pavyzdžiui, norint nustatyti ilgalaikio turto likutinę vertę, reikia atimti iš sąskaitos likučio sumos. 01 “Ilgalaikis turtas” sukaupto nusidėvėjimo suma pagal apskaitą. 02 e kt.

Kontrapasyvios (aktyvios) sąskaitos naudojamos pagrindinių pasyvių sąskaitų rodikliams reguliuoti. Tai apima, pavyzdžiui, sąskaitą. 19 “Pridėtinės vertės mokestis nuo įsigyto turto“, kuris reglamentuoja sąskaitos atžvilgiu. 68 “Mokesčių ir rinkliavų apskaičiavimai“ do PVM apskaitos. gravata. sumažinti į biudžetą mokėtiną sumą. Se você reguliavimo sąskaita naudojama apskaitoje atspindėti tiekėjams sumokėtą, bet dar nepriimtą užskaityti PVM sumą atsiskaitant su biudžetu. Šios sąskaitos 19 struktūra atitinka aktyvią sąskaitą.

Priešpriešinės papildomos sąskaitos derinti skaitiklio ir papildomų sąskaitų funkcijas. Tokių sąskaitų pavyzdys yra sąskaita. 16 “Materialaus turto savikainos nuokrypis.” Nuokrypis – tai įsigytų materialinių vertybių savikainos saiaumas, apskaičiuotas factinėmis įsigijimo savikainomis e apskaitos kainomis. Faktinių sąnaudų nukrypimai nuo apskaitinių kainų gali būti teigiami (per didelės išlaidos) arba neigiami (taupymai). Teigiami nukrypimai (išlaidų perviršis) orgulhoDami orgulho įrašytų matrialinių vertybių savikainos, o neigiami nuokrypiai (Sutaupymai) atimami Iš Materialinių Vertyų Vertyų Verttybi ų APSKAITINėS VERTėS, SIEKANT NUSTATITI FAKTINES ISLAIDAS. Ši paskyra yra aktyvi-pasyvi, t.y. perteklinės išlaidos atsispindi sąskaitos debete, o santaupos – crédito.

Sandorų sąskaitos yra saiai verslo processų apskaitai ir kontrolei ir skirstomi į paskirstymą, skaičiavimą ir derinimą.

Paskirstymo sąskaitos yra saiai kontroliuoti tam tikras išlaidas lėšų apyvartos processe ir užtikrinti teisingą jų paskirstymą tarp įvairių apskaitos objektų. Paskirstymo sąskaitos skirstomos į colektyvinio paskirstymo e biudžeto paskirstymo.

CAM surinkimo ir paskirstymo sąskaitos Tai apima sąskaitas, saias tam tikro verslo proceso išlaidoms surinkti, kad jas būtų galima priskirti pagal numatytą paskirtį atitinkamoms sąskaitoms, kuriose atsižvelgiama į vistos šio proceso išlaidas. Šiose sąskaitose pateikiama informacija, reikalinga išlaidų sąmatų įgyvendinimui stebėti. Tokios sąskaitos yra sąskaitos. 25 “Bendrosios gamybos sąnaudos”, 26 “Bendrosios veiklos sąnaudos”, 44 “Pardavimo išlaidos” ir kt. Visos šios sąskaitos yra aktyvios, išlaidos surenkamos debetu, ou išlaidos credititu nurašomos į atitinkamas sąskaitas, pvz. sąskaitą. 20, skaičiuok. 90. Surenkamosios ir paskirstymo sąskaitos neturi likučio mėnesio pabaigoje ir nerodomos balance. Šių sąskaitų aktyvumo būsena nustatoma pagal jų pradinį įrašą sąskaitos debete.

Biudžeto paskirstymo sąskaitos yra saiai atitinkamo ataskaitinio laikotarpio pajamų ir sąnaudų apskaitai ir paskirstymui, remiantis jų laiko tikrumo principu. Tokios sąskaitos apima sąskaitas. 97 “Atidėtųjų terminų sąnaudos”, 98 “Atidėtųjų terminų pijamas”, 96 “Atsargos būsimoms išlaidoms”. 97 paskyra yra ativo, 98 - pasyvi. 96 sąskaita „Atsargos būsimoms išlaidoms“ yra pasyvi ir saia apskaityti sukurtą rezervą išlaidoms, susijusioms su vėlesniais ataskaitiniais laikotarpiais, padengti, pavyzdžiui, rezervo atostogoms, garantiniam re zervui sudaryti ir pan.

Skaičiavimo sąskaitos naudojami įsigytų materialinių vertybių, pagamintos produtos, atliktų darbų e paslaugų facttinei savikainai nustatyti. Tai apima sąskaitas. 15 „Materialiųjų vertybių pirkimas ir įsigijimas“, 20 „Pagrindinė gamyba“, 23 „Pagalbinė gamyba“ ir kt. Šių sąskaitų deve ter atsispindi sąnaudos, sudarančios faktinę įsigytų materialinių atsargų ar pagamintos produtos savikainą, ou crédito – išlaidų, įtrauktų į materialinių vertybių, gaminių fak tinę savikainą, nu rašymas, t.y. fato kaina nurašoma. Você deve gostar de comprar materiais de qualidade e produtos que não sejam complexos, sąnaudas, t.y. nebaigtų darbų kaina.

Atitinkancios paskyros naudojami verslo processų rezultatams nustatyti. Šių sąskaitų ypatumas yra tas, kad jos atspindi rodapés devedor ir crédito vertinimus, apibūdinančius tą patį procesą. Rezultatai nustatomi palyginus šiuos balus. Pavyzdžiui, norint nustatyti produktų pardavimo rezultatą, visa faktinė parduotų produktų savikaina lyginama su pijama suma pardavimo kainomis. Šis palyginimas atliekamas pagal skaičių. 90 „Pardavimas“, įrašant visą faktinę parduotų produktų savikainą kaip šios sąskaitos devebetą ir pijamas pardavimo kainomis kaip creditą. Se você tiver crédito apyvartos perviršis per debetą rodo pelną, ou debeto perviršis per creditą – nuostolį. Sąskaitos balansas 90 „Pardavimai“ nelieka, nes rezultatas nurašomas į 99 sąskaitą „Pelnas ir nuostoliai“.

Finanças financeiras padeda nustatyti galutinį finanças organizacijos veiklos rezultatą. Tai apima sąskaitas. 99 “Pelnas ir nuostoliai”, kuris yra aktyvus-pasyvus; jo devete registruojami nuostoliai, ou crédito – pijamas e pelnas. Šios sąskaitos deveto likutis rodo grynąjį nuostolį, crédito likutis – grynąjį pelną. Ataskaitinių metų pabaigoje finanças rezultatas iš sąskaitos. 99 nurašomi nuo sąskaitos. 84 „Paskirstytasis pelnas (nepadengtas nuostolis).“

Nebalansinės sąskaitos. Visų pirma, reikia pabrėžti, kad visas organizacijai priklausantis turtas ir jo formavimo šaltiniai yra apskaitomi balancesinėse sąskaitose. Turtas, kuris yra organizacijos naudojamas, bet jai nepriklauso arba yra organizacijos saugomas, taip pat vykdomos ūkinės operacijos, kurios šiuo metu neturi įtakos balance būklei ir organizacijos veiklos rezultatams, tačiau reika lauja specialios kontrolės, yra įtrauki ami į nebalansines sąskaitas ir parodomi balanso prieduose (t. y. ou balanso sumos). Nebalansinės sąskaitos apima, pavyzdžiui, sąskaitas. 001 „Ilizinguojamas ilgalaikis turtas“, 002 „Priimtas saugoti inventorinis turtas“ ir kt.

Nebalansinių sąskaitų ypatybė yra ta, kad jos įrašomos nenaudojant dvigubo įrašo metodo. Nebalansinės sąskaitos nesutampa nei viena su kita, nei su kitomis balansinėmis sąskaitomis, jos gali būti aktyvios arba pasyvios.

Didelis apskaitos priežiūros objektų apskaitai naudojamų sąskaitų skaičius reikalauja sisteminti sąskaitas, suteikiant vieningą apskaitos metodiką įvairiose organizacijose. Tai pasiekiama sudarant konkretų einamajai apskaitai naudojamų sąskaitų sąrašą (planą).

Planos Sąskaitų Apskaita – tai sisteminis sąskaitų sąrašas, suskirstytas pagal ekonominį turinį, apibrėžiantis vieningą apskaitos metodiką, informações de grupo e apibendrinimo taisykles, saias organizacionais financeiras e ūkinės veiklo s operatyviniam valdymui ir controle.

Nuo 2001-01-01 Rusijos teritorijoje visų nuosavybės formų ūkio subjektai (išskyrus kreditinius ir biudžetinius) financia seus ūkinės veiklos apskaitai naudoja Sąskaitų planą ir jo taikymo instrukcij ą, patvirtintą 2001 m. 2.000 metros. espaço 31 d. Rusijos Federacijos ministro das finançasijos įsakymas Nr. 94-n. Sąskaitų plane yra sintetinių sąskaitų (pirmosios eilės sąskaitų) e subsąskaitų (antros eilės sintetinių sąskaitų) pavadinimai ir numeriai (kodai). Sąskaitų plano naudojimo instrukcijos nustato vienodus Sąskaitų plano taikymo ir ūkinės veiklos faktų atspindėjimo apskaitos sąskaitose metodos.

Pastaraisiais de metais, priėmus naujas nuostatas dėl atskirų apskaitos priežiūros objektų apskaitos, į galiojantį Sąskaitų planeje buvo įtrauktos kelios papildomos tiek pirmos, tiek antros eilės sąskaitos, pakeistos buhalterinės apskaitos ypatyb É. kai kurios sintetinės sąskaitos (pirmosios eilės sąskaitos).

Dabartiniame sąskaitų plane visos balanso sąskaitos yra sujungtos į aštuonias dalis. Seu pačiu metu pirmuosiuose penkiuose skyriuose ir dalyje šeštojo skyriaus (gautinos sumos) sugrupuojamos sąskaitos, kuriose pateikiama informacija apie turto sudėtį ir išdėstymą bei gamybos ir apyvartos procesų s ąnaudas (atsargų pirkimas ir gatavų prekių pardavimas). produktai, darbai ir paslaugos). Septintos, aštuntos e šeštos dalies (mokėtos sumos) sąskaitose apibendrinama informacija apie turto šaltinius ir finansinius rezultatus.

„Nebalansinės sąskaitos“ sąskaitų plane priskiriamos atskirai grupei.

Sąskaitų plane numatytas subsąskaitas organizacijos naudoja priklausomai nuo controllės, veiklos valdymo ir atskaitomybės poreikio.

Analisando os problemas de segurança e o plano de segurança, organizamos e realizamos atividades e poreikį gauti tam tikrą informaciją valdymui e pagrįstiems sprendimams priimti.

Organizadores leidžiama sudaryti darbinį sąskaitų planą, kuriame nurodomas sąskaitų skaičius, reikalingas finansinei ir ūkinei veiklai apskaityti. Darbiniai sąskaitų planai sudaromi pagal nurodytą Sąskaitų planą. Norėdami apskaityti konkrečias operacijas, organizacijos, susitarusios su Rusijos Federacijos finance ministerija, prireikus gali į sąskaitų planą įvesti papildomas sintetines sąskaitas (pirmą eilę), naudodamos nemokamus są skaitų numerius (kodus).

Sąskaitų plano taikymo instrukcijos atspindi pagrindinius apskaitos principus; trumpai aprašomos sintetinės (pirmos eilės) ir subsąskaitos (antros eilės sintetinės sąskaitos): atskleidžiama apibendrintos informacijos struktūra ir paskirtis, ekonominis turinys; Pateikiamas sąskaitų atitikimas kitoms buhalterinėms sąskaitoms.

Apskaita yra labai svarbi disciplinas sąvoka. O que você faz de estudo, você tem um estudo, um cartão išsiaiškinkime, como você é sąskaitos, seus reikalingos e kaip jomis naudotis?

Paskyros apibrėžimas

Pabandykime moksliškai paaiškinti, kas yra manekenų apskaitos sąskaitos.

Sąskaitos – tai kaupiamojo susieto atspindžio ir turto grupo pagal vietą ir sudėtį, pagal jo susidarymo šaltinius, būdas, taip pat verslo operacijų pagal kokybiškai vienarūšes charakteristikas, išreikštas gamtiniais, darbo ir piniginiais matais, metodas.

Tai oficialus ir labai sudėtingas apibrėžimas. Sakykime paprastesniais žodžiais: tai 2 stulpelių lentelės: kairysis (debetas) ir dešinysis (kreditas). Šioje lentelėje galite matyti vistos per mėnesį įvykusias įmonės operacijas.

Įplaukos į įmonės sąskaitą atsispindi kairėje pusėje, ou į perleidimus atsižvelgiama dešinėje. Lentelėje pateikti skaičiai prilyginami piniginei išraiškai.

Įmonėje kasdien atliekama daug įvairių verlo operacijų: lėšų gavimas ir disponavimas jomis, atlyginimų išmokėjimas, mokesčių mokėjimas ir daug daugiau. Visos šios operacijos paprastai sugrupuojamos pagal bendras charakteristikas. Grupo Kiekviena priklauso konkrečiai paskyrai.

Pavyzdžiui, bet kokios operacijos, saias materialiam turtui įrašyti, priklauso 10 sąskaitai (medžiagos). Visos grynųjų pinigų operacijos yra susijusios su 50 sąskaita (grynaisiais pinigais) ir kt.

É pastabą!

Iš viso apskaitoje yra išskirtos 99 sąskaitos, kurių kiekvieną galima peržiūrėti „Sąskaitų plano“ documento.

Sąskaitų planas: mokyti ar pasikabinti?

Mokiniai mano, kad nusižudyti lengviau nei sąskaitų planas. Você sabe, mas não há documentos.

Seja para, visiškai nereikia jo įsiminti, kad ir ką mokytojas sakytų. Faktas yra tas, kad bet kuri įmonė savo versle naudoja tik kelias dažniausiai naudojamas paskyras, todėl jums net nereikės daugelio paskyrų.

Žinių stiprinimas pavyzdžiais

Pažvelkime į pavyzdį, kaip įmonė tvarko savo namų ūkio apskaitą. veikla naudojant paskyras.

Kiekvieno mėnesio pradžioje įmonė tvarko naują paskyrą. sąskaitą, atidarydami naują plokštelę. Pačioje kiekvienos lentelės pradžioje pervedamas praėjusio mėnesio likutis (likutis). Eu likutis buvo debetas, jis turi būti įrašytas debeto stulpelyje, jei buvo kreditas, tada kredito stulpelyje.

Tada visą mėnesį lentelėje atsispindi visos vykdomos verlo operacijos.

Kaip pavyzdį paimkime organizaciją, kuri turi 51 einamąją sąskaitą.

Praėjusio mėnesio pabaigoje organizacijos sąskaitoje buvo like 1000 rublių (baigiamasis likutis). Šie 1000 rublių turi būti įrašyti lentelės pradžioje, 51 sąskaita.

Laikui começou įmonė atliko įvairias pinigines operacijas, pridėdama e atimdama pinigus iš sąskaitos, ir visos jos atsispindi lentelėje.

Iki mėnesio pabaigos turėtumėte apskaičiuoti grynųjų pinigų apyvartą per mėnesį - tai yra, tiesiog sudėkite kiekvieno stulpelio reikšmes. Ir tada apskaičiuojame galutinį likutį – prie jo orgulhodame visus debeto stulpelio skaičius e iš gautos sumos atimame bendrą credit stulpelio vertę.

Jei gautas skaičius yra teigiamas (su ženklu +), jis laikomas debetu ir įrašomas kito mėnesio debeto stulpelyje. Jei galutinis likutis yra neigiamas, jis turi buti įrašytas į lentelę kredito stulpelyje.

Likutis buvo paskaičiuotas, sąskaita uždaryta, ou kito mėnesio pradžioje atidarėme naują ir tęsiame pagal įprastą esquema.

Ir čia galite žiūrėti vaizdo įrašą apie sąskaitų temą apskaitant manekenus:

Pavyzdiniai metai gali būti naudingi. Na, o jei jūsų laukia labai sunkus apskaitos ir auditar testas ar kursinis darbas, jie pasistengs ne tik trunpai ir aiškiai jums paaiškinti aktualią temą, bet ir yra pasiruošę atlikti šį testinį darbą už jus per trumpiaus ią įmanomą laik ±.

Išleista“ (Sąskaitų plano taikymo organizacijų finansinės ir ūkinės veiklos apskaitai instrukcijos, patvirtintos Rusijos finansų ministerijos įsakymu nuo... gauta“ (Sąskaitų plano taikymo instrukcijos). organizacijų finansinės ir ūkinės veiklos apskaitai). , patvirtintam Rusijos finansų ministerijos įsakymu iš... creditorių“ (Organizacijų finansinės ir ūkinės veiklos apskaitos sąskaitų plano taikymo instrukcijos, patvirtintos 2014 m. Rusijos finansų ministerijos įsakymas,...

Inventoriai“, Sąskaitų plano taikymo organizacijų finansinės ir ūkinės veiklos apskaitai instrukcijos, patvirtintos Rusijos finansų ministerijos įsakymu d.

Nebalansinė sąskaita tiesiogiai įvardijama Sąskaitų avião, saia da organização financeira e ūkinei veiklai apskaityti. Seja para, šio nebalansinio... tvarkymas išplaukia iš Sąskaitų plano naudojimo organizacijų finanças e ūkinės veiklos apskaitai instrukcijos (patvirtintos Rusijos Federacijos finansų ministerijos įsakymu,... 002) . 3. Organizacijų finansinės ir ūkinės veiklos apskaitos sąskaitų plano naudojimo instrukcijos (patvirtintos Rusijos Federacijos finansų ministerijos įsakymu, d....

Kitas išplaukia iš Organizacijų finansinės ūkinės veiklos apskaitos sąskaitų plano ir jo taikymo instrukcijos analizės...

Sąskaitos“ (Sąskaitų plano taikymo organizacijų finansinės ir ūkinės veiklos apskaitai instrukcijos, patvirtintos Rusijos finansų ministerijos įsakymu, datos... N 33n, Sąskaitų plano taikymo apskaitai instrukcijos Organizacijų finansinės ir ekonominė s veiklos reglamentas, patvirtintas Rusijos finansų ministerijos įsakymu...

Inventorizacija, Sąskaitų plano panaudojimo organizacijų finansinės e ūkinės veiklos apskaitai instrukcijos). Buhalterinėje apskaitoje tokios operacijos...

Paskolų organizavimas Sąskaitų plano taikymo organizacijų finansinės e ekonominės veiklos apskaitai instrukcijos (patvirtintos Rusijos finansų ministerijos įsakymu, d....

Išlaidų sąskaitos. Organizacijų finanças ūkinės veiklos apskaitos sąskaitų planeje ir jo taikymo instrukciją...

...). Remiantis Sąskaitų plano taikymo organizacijų finanças e ūkinės veiklos apskaitai instrukcijomis, patvirtintomis Rusijos finansų ministerijos įsakymu d.

Sąskaitų planas, integruotas į 1C:Contabilidade 8 (rev. 3.0), turi savo specifiką. Taigi prie jo buvo pridėtos papildomos sąskaitos, kurios nestispindi Sąskaitų plane..., patvirtintame. Rusijos Federacijos ministro das finanças 2000 m. espaço 31 d. įsakymas Nr. 94n. Vadovaujantis instrukcijomis, gali būti patikslintas Sąskaitų plane nurodytų subsąskaitų turinys. Iš straipsnio sužinosite apie analitinės apskaitos sąskaitų nustatymo programoje galimybes, taip pat kaip generuoti apskaitos įrašus. Visa aprašyta veiksmų seka ir brėžiniai padaryti naujoje „Taxi“ sąsajoje.

Buhalterinių sąskaitų samprata

Norėdami tvarkyti apskaitą, jums reikia tam tikro įrankio. Šis įrankis – tai buhalterinės sąskaitos, kurios leidžia registruoti bet kokią verslo operaciją pinigine išraiška.

Buhalterinė apskaita – tai tvarkinga informacijos pinigine išraiška apie organizacijos turto, įsipareigojimų ir kapitalo būklę bei jų pokyčius rinkimo, registrarvimo ir apibendrinimo sistema, nuolat, nenutrūkstamai ir dokumentiškai atspindint visa verslo operacijas.

Verslo sandoris – įvykis, apibūdinantis individualius verslo veiksmus (faktus), dėl kurių pasikeičia turto sudėtis, vieta ir (ar) formavimo šaltiniai.

Kiekviena verslo operacija vienu metu atsispindi dviejose apskaitos sąskaitose taip: vienas įrašas rodo disponavimą tam tikra pinigų suma ( créditos), o antrasis yra kvitas ( betas) ta pati suma, bet kitoje vietoje arba kitam savininkui. Ši registravimo sistema vadinama dvigubo įrašo métodos, o pirmą kartą jo taikymą aprašė italų matematikas, pranciškonų vienuolis Luca Pacioli 1494 m. knygoje, kurios viena iš dalių vadinosi „Traktatas apie sąskaitas ir įrašus“.

Naudojant dvigubo įrašo metodą, lona dviejų paskyrų sukuriamas ryšys, kuris vadinamas susirašinėjimą, ir pačios sąskaitos – Atitinkamas.

Apskaitos sąskaita yra einamojo susieto atspindžio ir turto grupavimo pagal sudėtį ir vietą, pagal jo formavimo šaltinius, taip pat verslo operacijų pagal kokybiškai vienarūšes savybes, išreikštas piniginiais, gamtin iais ir darbo matais, metodas.

Kiekvienai vienarūšei turto grupo ir jos susidarymo šaltiniams naudojama atskira sąskaita, kuri atspindi likutį ( Pusiausvyrą) šios grupės ataskaitinio laikotarpio pradžioje ir visus pokyčius, atsiradusius dėl verlo operacijų. Kaip minėta anksčiau, kiekviena sąskaita turi dvi puses: debetą ir creditą. Iškviečiama visų sąskaitos devete atsispindinčių operacijų suma Debeto Apyvarta; visų paskoloje nurodytų sandorių suma - crédito para apyvarta. Ataskaitinio laikotarpio pradžios likučio (balanso), deve ir ao crédito apyvartos matavimo rezultatas nustatomas kaip sąskaitos likutis (likutis) ataskaitinio laikotarpio pabaigoje. Būtent šių likučių pagrindu sudaromas balansas.

Balanso lapas– viena iš pagrindinių buhalterinės atskaitomybės formų, apibūdinanti organizacijos turtinę e finanças būklę pinigine verte atskaitomybės data.

Balansas susideda iš turtas Ir Pasyvus. Turtas grupo ekonominį turtą pagal sudėtį ir vietą, ou įsipareigojimai – lėšų šaltinius. Balanso ypatybė yra turto ir įsipareigojimų sumų lygybė.

Dėl apskaitos objektų įvairovės ir įvairovės butina naudoti daugybę rodapéų sąskaitų. Norint teisingai taikyti apskaitos sąskaitas, naudojamos šios klasifikacijos:

balanso atžvilgiu (balansinis ir nebalansinis, o balansas skirstomas į aktyvųjį, pasyvųjį ir aktyvųjį-pasyvųjį);

- pagal gautų rodiklių (sintetinių, subsąskaitų, analitių) detalumo lygį;

- pagal sąskaitų paskirtį ir struktūrą (pagrindines, reguliavimo ir veiklos);

- pagal ekonominį turinį (ūkinio turto apskaitos, ūkinių procesų apskaitos, lėšų šaltinių apskaitos) ir kt.

Ūkio subject apskaitos objektai yra:

- ūkinio gyvenimo faktai;

- turtas;

- įsipareigojimai;

- jos veiklos finansavimo šaltiniai;

- pijamas;

- islaidos;

- kiti objektai, jei tai nustatyta federaliniais standartais.

Sisteminis apskaitos sąskaitų sąrašas pateikiamas Sąskaitų avião.

Sąskaitų planas apskaitai „1C: Apskaita 8“

Sąskaitų planas – tai apskaitos sąskaitų sistema, kuri numato jų skaičių, grupo ir skaitmeninį žymėjimą priklausomai nuo apskaitos objetoktų ir tikslų. Sąskaitų planas apima ir sintetines (pirmosios eilės sąskaitas), e susijusias analitines sąskaitas (subsąskaitas arba antros eilės sąskaitas). Tokiose sintetinėse sąskaitose sukaupta informacija leidžia susidaryti išsamų vaizdą apie įmonės lėšų būklę pinigine išraiška.

Organizacijų finansinės ir ūkinės veiklos apskaitos sąskaitų planos e jo taikymo instrukcijos patvirtintos Rusijos Federacijos finansų ministerijos 2000-10-31 įsakymu Nr.94n (toliau – Sąskaitų planos ir instruk cijos).

Organizando gali patikslinti sąskaitų plane rodomų subsąskaitų turinį, jas išskirti ir sujungti, taip pat įvesti papildomas subsąskaitas.

Pagal Sąskaitų planeia apskaita turi būti tvarkoma visų šalies ūkio sektorių e veiklos rūšių įmonėse (išskyrus bankus e biudžetines įstaigas), puro e pavaldumą, nuosavybės formą, te isinę formą, apskait ą vedant dvigubu įrašu. métodos. Sąskaitų plano naudojimo instrukcijos vienu metu išsprendžia kelias problemas:

- reglamentuoja klausimus, susijusius su pagrindiniais apskaitos metodiniais principais;

- trumpai aprašomos sintetinės sąskaitos ir joms atidarytos subsąskaitos;

- atskleidžia sąskaitų struktūrą ir paskirtį, jų pagalba apibendrintų ūkinio gyvenimo faktų ekonominį turinį;

- atskleidžiama dažniausiai pasitaikančių verslo operacijų apskaitos tvarka naudojant standartines korespondencines sąskaitas.

Kiekviena sąskaita su savo pavadinimu ir skaitmeniniu numeriu arba kelios sąskaitos atitinka lá tikrą balanso straipsnį.

Sąskaitų planas, patvirtintas Finansų ministerijos 2000 m. espaço 31 d. įsakymu Nr. 94n, yra įtrauktas į configuração de vistos “1C: Apskaita 8”. 3.0 versão prieiga prie sąskaitų plano suteikiama para paties pavadinimo hipersaitą iš skyriaus Pagrindinis(1 pav.).

Ryžiai. 1. Sąskaitų planas apskaitai „1C: Apskaita 8“ (3.0 vermelho.)

Jei žymekliu pažymėsite konkrečią paskyrą, galite gauti papildomos informacijos apie ją:

- meugtuku Paskyros aprašymas- susipažinti su buhalterinės sąskaitos aprašymu;

- meugtuku Skelbiamas žurnalas- peržiūrėti įrašus siuntimo žurnale.

Pagal mygtuką Antspaudas Galite atsispausdinti savo sąskaitų planą kaip paprastą sąskaitų sąrašą arba kaip sąrašą su išsamiu kiekvienos sąskaitos aprašymu.

Sąskaitų planos yra bendras visoms organizacijoms, kurių įrašai tvarkomi informacinėje bazėje.

Pažvelkime atidžiau į apskaitos sąskaitų klasifikavimą, naudodamiesi sąskaitų plano, integruoto į 1C: Apskaita (3.0 red.), pavyzdžiu.

Aktyvios ir pasyvios sąskaitos

Pagal balance padalijimą į turtą ir įsipareigojimus išskiriamos aktyviosios e pasyviosios apskaitos sąskaitos.

Aktyvios sąskaitos – tai apskaitos sąskaitos, saias ekonominio turto būklei, judėjimui ir pokyčiams pagal jo rūšis registruoti.

Aktyvios sąskaitos rodo informaciją apie lėšas (piniginiu ekvivalentu), kuriomis disponuoja organizacija (lėšos banko sąskaitose, kasoje, turtas sandėlyje ir veikia).

Aktyvių paskyrų savybės:

- pradinis likutis įrašomas į sąskaitos debetą;

- ūkinio turto padidėjimas įrašomas sąskaitos debete;

- ūkinio turto sumažėjimas įrašomas sąskaitos crédito;

- Galutinis likutis įrašomas kaip sąskaitos debetas.

Pasyviosios sąskaitos – tai buhalterinės sąskaitos, saias įmonės nuosavų ir skolintų lėšų būklei, judėjimui ir šaltinių pokyčiams bei jų paskirčiai fiksuoti.

Pasyviose sąskaitose pateikiama informacija apie įmonės kapitalo rūšis, pelną ir įsipareigojimus.

Pasyvių paskyrų savybės:

- pradžios likutis įrašomas į sąskaitos crédito;

- ūkinių lėšų šaltinio padidėjimas fiksuojamas sąskaitos crédito;

- sąskaitos debete fiksuojamas lėšų šaltinio sumažėjimas;

- Galutinis likutis įrašomas į sąskaitos crédito.

Seja ativado e ativado por meio de uma ação de segurança, e você será avisado, kurios vienu metu turi aktyvių e um agente de segurança seguro. Jos vadinamos aktyviomis-pasyviomis sąskaitomis.

Aktyvios-pasyviosios paskyros yra paskyros, atspindinčios tiek organizacijos nuosavybę (kaip ir aktyviose paskyrose), tiek jos formavimo šaltinius (kaip pasyviose paskyrose).

Šių sąskaitų poreikis atsiranda, kai gali pasikeisti ekonominis įmonės ir jos sandorio šalių santykių pobūdis. Pavyzdžiui, jei įmonė naudoja skolintas lėšas, ji turi mokėtinas sąskaitas kitoms organizacijoms ar asmenims, kurie yra šios įmonės creditoriai.

Eu įmonė yra skolinga kitų organizacijų ar asmenų, tai šie skolininkai vadinami skolininkais, ou jų skola įmonei – gautina.

Yra dviejų tipų aktyvios-pasyvios paskyros:

Su vienpusiu likučiu - debetu arba kreditu (pavyzdžiui, sąskaita 99 „Pelnas ir nuostoliai“);

Su dvišaliu (išplėstu) likučiu - debetas ir kreditas vienu metu (pvz., 76 sąskaita „Atsiskaitymai su rodapés skolininkais ir kreditoriais“).

Sudarant balansą aktyvių-pasyvių sąskaitų deveto likučiai atsispindi turte, ou crédito likučiai – įsipareigojimuose. Kadangi aktyviosios, pasyviosios e aktyviosios-pasyviosios sąskaitos atitinka balanso turto ir įsipareigojimų straipsnius, todėl jos dažniausiai vadinamos balansinėmis sąskaitomis. Sąskaitų plane balansinės sąskaitos turi dviženklį kodą (novo 01 e 99).

Sąskaitų plane, integruotame į „1C: Apskaita 8“ (3.0 red.), stulpelyje nurodomas aktyvios, pasyvios ir aktyvios-pasyvios sąskaitos ženklas. Žiūrėti.

Aktyvios paskyros (atributas A nurodytas stulpelyje Tipas) apima šias paskyras (2 pav.):

- 01 “Ilgalaikis turtas”;

- 03 “Pelningos investicijos į materialųjį turtą”;

- 04 “Nematerialusis turtas”;

- 08 “Investicijos į ilgalaikį turtą”;

- 09 “Atidėtojo mokesčio turtas”;

- 10 "Medžiagos";

- 11 “Gyvūnai auginant ir penimi”;

- 15 “Materialaus turto pirkimas ir įsigijimas”;

- 19 “Įgytų vertybių PVM”;

- 20 “Pagrindinė produkcija”;

- 23 "Pagalbinė gamyba";

- 25 "Bendrosios gamybos sąnaudos";

- 26 "Bendrosios veiklos sąnaudos";

- 28 "Gamybos defektai";

- 29 “Paslaugų ūkiai ir ūkiai”;

- 41 "Gaminais";

- 43 "Pagaminti gaminiai";

- 44 "Pardavimo išlaidos";

- 45 “Prekės išsiųstos”;

- 46 “Užbaigti nebaigtų darbų etapai”;

- 50 "Casa";

- 51 “Einamosios sąskaitos”;

- 52 “Valiutinės sąskaitos”;

- 55 “Specialiosios banko sąskaitos”;

- 57 "Vertimai pakeliui";

- 58 “Finansinės investicijos”;

- 97 “Atidėtosios sąnaudos”.

Ryžiai. 2. Aktyvios paskyros “1C: Contabilidade 8” (3.0 vermelho.)

Į pasyvias sąskaitas (stulpelyje Žiūrėti nurodytas ženklas P) apima šias sąskaitas (3 pav.):

- 02 “Ilgalaikio turto nusidėvėjimas”;

- 05 “Nematerialiojo turto amortizacija”;

- 14 “Materialinių vertybių vertės mažinimo rezervai”;

- 42 “Prekybos marža”;

- 59 “Atidėjiniai finansinių investicijų vertės sumažėjimui”;

- 63 “Atidėjiniai abejotinoms skoloms”;

- 66 “Atsiskaitymai už trumpalaikes paskolas ir paskolas”;

- 67 “Atsiskaitymai už ilgalaikes paskolas ir paskolas”;

- 77 “Atidėtųjų mokesčių įsipareigojimai”;

- 80 “Įstatinis kapitalas”;

- 82 "Atsargos fondas";

- 83 "Papildomas capitais";

- 86 "Tikslinis finansavimas";

- 98 “Pijamos atidėtosios”.

Ryžiai. 3. Pasyvios sąskaitos „1C: Contabilidade 8“ (3.0 vermelho.)

Į atividades-pasyvias paskyras (stulpelyje Žiūrėti nurodytas ženklas PA) apima šias sąskaitas (4 pav.):

- 16 “Materialinių vertybių savikainos nuokrypis”;

- 40 “Gaminių (darbų, paslaugų) išleidimas”;

- 60 “Atsiskaitymai su tiekėjais ir rangovais”;

- 62 “Atsiskaitymai su pirkėjais ir klientais”;

- 68 “Mokesčių ir rinkliavų apskaičiavimai”;

- 69 “Socialinio draudimo ir apsaugos paskaičiavimai”;

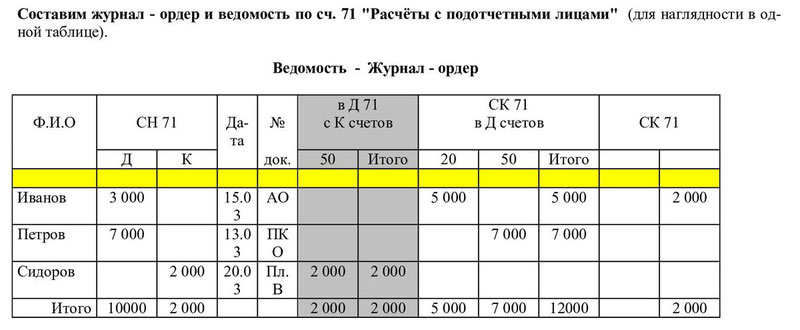

- 71 “Atsiskaitymai su atskaitingais asmenimis”;

- 73 “Atsiskaitymai su personalu už kitas operacijas”;

- 75 “Atsiskaitymai su steigėjais”;

- 76 “Atsiskaitymai su įvairiais skolininkais ir kreditoriais”;

- 79 "Tarpekonominiai skaičiavimai";

- 84 “Paskirstytasis pelnas (nepadengtas nuostolis)”;

- 90 "Išpardavimas";

- 91 “Kitos pijamas ir išlaidos”;

- 96 “Atsargos būsimoms išlaidoms”;

- 99 "Pelnas ir nuostoliai".

Ryžiai. 4. Aktyvios-pasyvios paskyros “1C: Apskaita 8” (3.0 vermelho.)

Nebalansinės sąskaitos

Organizacijos savo veikloje gali naudoti joms nepriklausančias lėšas (nuomojamas ilgalaikis turtas, komiso būdu priimtos prekės ir kt.). Gali susidaryti ir priešinga situacija: organizacijos lėšos, priklausančios jai nuosavybės teise, perkeliamos į išorę (tvarkymui, įsipareigojimų ir mokėjimų užtikrinimui ir pan.). Šioms lėšoms apskaitoje atspindėti ir joms kontroliuoti naudojamos nebalansinės sąskaitos, kurios pavadinimą gavo dėl to, kad neįtrauktos į balance sumas ir atsispindi už balance.

Nebalansinė sąskaita yra sąskaita, saia apibendrinti informaciją apie verslo subjektui nepriklausančių, bet laikinai juo naudojamų ar disponuojamų vertybių buvimą ir judėjimą, taip pat atskirų verslo sandorių kontro lei.

Nebalansinėse sąskaitose taip pat apskaitomi notas bancárias e monetárias rezerviniai fondai, griežtos ataskaitų formos, čekių ir kvitų knygelės, akredityvai apmokėjimui ir kt.

Nebalansinės sąskaitos, apibrėžtos Sąskaitų plane, patvirtintame Rusijos Federacijos ministro das finançasijos įsakymu Nr. 94n, turi triženklį skaitmeninį kodą (novo 001 e iki 011). Seja šių sąskaitų, į sąskaitų Planą, naudojamą 1c: APSKAITA 8 (3.0 red.) (5 PAV.), BUVO PRIDėTA NeBalansinių Sąskaitų grupo, kuri tori abėlinį arba radinį skimenininin į kodą. Stulpelyje nustatytas nebalansinės sąskaitos indikatorius Zabás.

Šios papildomos nebalansinės sąskaitos suteikia analitinę šių objeto apskaitą:

- prekės muitinės deklaracijų duomenų kontekste;

- apskaitoje ir mokesčių apskaitoje nurašytas, bet faktiškai eksploatuojamas ir registruotas pas finansiškai atsakingus asmenis materialinis turtas;

- panaudota nusidėvėjimo premija už kiekvieną ilgalaikį turtą;

- pijamas ir išlaidos, į kurias dirtysižvelgiama apskaičiuojant pijamamų mokestį;

- mažmeninės pijamas derinant rodapés apmokestinimo sistemas, taip pat naudojant atsiskaitymus grynaisiais ir negrynaisiais pinigais;

- atsiskaitymai su pirkėjais derinant supaprastintą mokesčių sistemą su kitomis apmokestinimo sistemomis.

Ryžiai. 5. Nebalansinės sąskaitos „1C: Apskaita 8“ (3.0 vermelho.)

Aktyvi-pasyvi pagalbinė sąskaita saia pradiniams likučiams įvesti programoje 000 .

Sintetinės ir analitinės sąskaitos

Pagal apskaitos duomenų grupavimo e apibendrinimo metodą aktyviosios e pasyviosios apskaitos sąskaitos skirstomos į sintetines e analitines.

Sintetinės sąskaitos – tai apskaitos sąskaitos, saias apibendrinta forma registruoti įmonės lėšų prieinamumą ir judėjimą, jų šaltinius e atliekamus procesus. Ekonominio turto ir processų atspindėjimas apibendrinta forma sintetinėse sąskaitose vadinamas sintetine apskaita

Sintetinės sąskaitos grupos pagais tam tikras charakteristikas e saias informacijai apie tam tikros rūšies turtą, įsipareigojimus, capital e financeira rezultatus apibendrinti.

Sintetinės sąskaitos yra pirmos eilės sąskaitos ir Sąskaitų plane žymimos dviženkliais skaičiais (nuo 01 iki 99). Sintetinių paskyrų pavyzdžiai:

- 01 “Ilgalaikis turtas”;

- 10 "Medžiagos";

- 50 "Casa";

- 51 “Einamosios sąskaitos”;

- 41 "Gaminais";

- 43 "Pagaminti gaminiai";

- 70 “Atsiskaitymai su personalu už darbo užmokestį”;

- 80 “Įstatinis kapitalas” ir kt.

Kai kurioms sintetinėms sąskaitoms nereikia analitinės apskaitos („Kasos“, „Kasos sąskaitos“), todėl jos vadinamos paprastas. Vadinamos sintetinės sąskaitos, kurioms reikalinga analitinė apskaita complexo(“Medžiagos”, “Investicijos į ilgalaikį turtą”, “Prekės”). Analitinės sąskaitos saias sintetinių sąskaitų turiniui atskleisti.

Analitinės sąskaitos – tai apskaitos sąskaitos, saias detalhadas e informações patikslinti apie tam tikrų rūšių turto prieinamumą, būklę ir judėjimą, įsipareigojimus e sandorius. Analitinės sąskaitos atidaromos kuriant tam tikrą sintetinę sąskaitą jos tipų, dalių, straipsnių kontekste ir, jei reikia, įvertinant informaciją fizine, darbo ir pinigine išraiška. Ver o texto do processo detalhadamente através da análise do processo de análise.

Analitines sąskaitas galima atidaryti atividades, pasyvioms ir aktyvioms-pasyvioms sintetinėms sąskaitoms

Tarp sintetinių ir analitių sąskaitų yra purosiejamas ryšys:

- visų šiai sintetinei sąskaitai atidarytų analitių sąskaitų pradinis likutis yra lygus sintetinės sąskaitos pradiniam likučiui;

- visų analitių sąskaitų, atidarytų naudojant šią sintetinę sąskaitą, apyvarta turi būti lygi sintetinės sąskaitos apyvartai;

- visų šiai sintetinei sąskaitai atidarytų analitių sąskaitų galutinis likutis yra lygus galutiniam sintetinės sąskaitos likučiui.

Norėdami išsamiai aprašyti apskaitos objektus, kai kurioms sintetinėms sąskaitoms atidaromos antrosios (ou cartões ir trečios) eilės sąskaitos - subsąskaitos. Subsąskaitos yra būtinos norint gauti suvestinius rodiklius analizei ir balance rengimui ir yra tarpinė sąsaja tarp sintetinės sąskaitos ir jai atidarytų analitinių sąskaitų.

Norint įgyvendinti analitinę apskaitą 1C:Apskaita 8, naudojamas taikomosios programos objektas (nepainioti su apskaitos objektu!) - Característica tipo plana. Seus objetos apibūdina galimas charakteristikas - Savarankiškų subkontų tipai(toliau – subkontų tipai), kurių kontekste būtina vesti lėšų ir jų šaltinių analitinę apskaitą, pvz. Nomenklatura, rangovai, sutartys eu sou

Katalogai, dokumentų tipai ir kiti programos objectktai gali buti nustatyti kaip subconto tipas.

„1C: Contabilidade 8“ pateikiamas su iš anksto nustatytu subkonto tipų sąrašu, seja para, vartotojas gali įvesti neribotą skaičių naujų subkonto tipų.

Kiekvienoje paskyroje arba antrinėje sąskaitoje gali mas atskiras antrinių sąskaitų tipų rinkinys, tačiau didžiausias vienos sąskaitos (subsąskaitos) antrinių sąskaitų tipų skaiius negali viršyti trijų.

Pavyzdžiui, sintetinei sąskaitai 10 „Medžiagos“ „1C: Apskaita 8“ (3.0 vermelho.) e vienuolika subsąskaitų (6 pav.):

- 10.01 “Žaliavos ir reikmenys”;

- 10.02 “Perkami pusgaminiai ir komponentai, konstrukcijos ir dalys”;

- 10.03 “Degalai”;

- 10.04 “Taryba ir pakavimo medžiagos”;

- 10.05 “Atsarginės dalys”;

- 10.06 “Kitos medžiagos”;

- 10.07 “Tretiesiems asmenims perduota apdoroti medžiaga”;

- 10.08 “Statybinės medžiagos”;

- 10.09 “Inventorius ir buities reikmenys”;

- 10.10 “Speciali įranga ir speciali apranga sandėlyje”;

- 10.11 “Naudojama speciali įranga ir speciali apranga.”

Antrojo užsakymo sąskaitai 10.11 atidarytos šios subsąskaitos:

- 10.11.1 “Naudojami specialūs drabužiai”;

- 10.11.2 “Naudojama speciali įranga”.

Daugumoje 10 paskyros subsąskaitų palaikoma analitinė apskaita naudojant šių tipų subsąskaitas: Nomenklatura, Sklypai, Sandėliai. Tačiau dėl jų specifikos kai kuriose subsąskaitose gali buti kitoks rinkinys. Pavyzdžiui, 10.07 subsąskaitoje naudojami šie subconto tipai: Sandorio šalys, Nomenklatura, šalys, ir trečiosios eilės subsąskaitoje 10.11.1: Nomenklatūra, naudojamos medžiagos, organizacijų darbuotojai.

Ryžiai. 6. 10 sąskaitai “Medžiagos“ sukurtos subsąskaitos e subsąskaitos

Jei subsąskaita atidaroma pirmojo ar antrojo užsakymo sąskaitai, tokiu atveju „pagrindinei sąskaitai“ draudžiama ją naudoti atliekant operacijas naudojant vėliavėlę Sąskaita yra grupo e operacional nepasirenkama (7 pav.). Sąskaitos, kurias draudžiama naudoti skelbimuose, Sąskaitų plane paryškintos geltonu fonu.

Sąskaitų plane „1C: Apskaita 8“ kiekvienam subsąskaitos tipui galima nustatyti papildomas apskaitos funkcijas:

- TikRPM– šią charakteristiką patartina nustatyti tuo atveju, kai likučių apskaita pagal subconto nėra prasmės, pavyzdžiui, subconto tipams Pinigų srautų straipsniai, išlaidų straipsniai;

- Sumova- šį atributą patartina nustatyti daugeliu subconto atvejų (išimtis: Muitinės deklaracijų numeriai, kilmės šalys ir taip toliau.).

„1C: Apskaita 8“ (3.0 vermelho.) sąskaitų apskaitos tipai

Visų pavedimų, įtrauktų į sąskaitų planą „1C: Apskaita 8“ (3.0 vermelho.), sąskaitos gali papildomai palaikyti šiuos apskaitos tipus:

- valiutos apskaita;

- kiekybinė apskaita;

- apskaita pagal padalinius;

- mokesčių apskaita (pajamų mokestis).

Stulpelyje nustatomas valiutos apskaitos rodiklis (įskaitant apskaitą sutartiniais vienetais). Velenas.(8 pav.).

Ryžiai. 8. Sąskaitos su valiutų apskaitos funkcija

Sąskaitos deve arba crédito įraše su nustatytu valiutos apskaitos ženklu kartu su suma rubliais taip pat bus nurodyta suma užsienio valiuta. Atitinkamai, naudodamiesi bet kokia standartine programos ataskaita (sąskaitos balansas, sąskaitų analizė), kurioje naudojamos sąskaitos su valiutos apskaitos funkcija, galite analizuoti apskaitos duomenis tiek rubliais, tiek valiutos ekvivalentu.

Vienas e analitinės apskaitos varianteų yra kiekybinė apskaita. Tai apskaita fizine išraiška (gabalais, quilogramas e kt.) ir paprastai naudojama siekiant užtikrinti turto, įskaitant piniginius dokumentus ir vertybinius popierius, saugumą.

Stulpelyje nustatomas kiekybinis apskaitos požymis Skaičius. Sąskaitų ir subsąskaitų, kuriose palaikoma kiekybinė apskaita, pavyzdžiai:

- 07 "Įranga montavimui";

- 08.04 “Ilgalaikio turto įsigijimas”;

- 10 "Medžiagos";

- 20.05 “Produkcijos gamyba iš klientų tiekiamų žaliavų”;

- 21 “Savos gamybos pusgaminiai”;

- 41 "Gaminais";

- 43 "Pagaminti gaminiai";

- 45 “Prekės išsiųstos”;

- 58.01.2 "Akcijos";

- 80 “Įstatinis kapitalas”;

- 81 "Savos Akcijos";

- 002 „Priimtas saugoti inventorinis turtas“ ir kt.

Paprastai kiekybinė apskaita naudojama kartu su sumų apskaita, nors yra ir išimčių, pavyzdžiui, muitinės deklaracijos nebalansinė sąskaita „Importuotų prekių apskaita krovinio muitinės deklaracijų numeriais“ palaiko kiekybinę apska isso, kai nėra sumos. buhalterinė apskaita.

Kitas standartinis apskaitos sąskaitų plano nustatymas, integruotas į 1C: Apskaita 8, yra galimybė sekti išlaidas pagal skyrius. Šis nustatymas leidžia detalizuoti islaidas pagal padalinius, dalyvaujančius gaminant produktus ou teikiančius paslaugas. Šis procesas gali būti paprastas, vieno proceso arba sudėtingas, turintis kelis etapus, kurie, priklausomai nuo veiklos rūšies, produkto sudėtingumo ir reikalingų išteklių, gali vykti viename arba keliuose skyriuose. Apskaitos sąskaitos, kurios palaiko apskaitą pagal padalinius, stulpelyje pažymėtos vėliavėle Kita(9 pav.).

Ryžiai. 9. Sąskaitos su apskaitos pagal padalinius požymiu

Pradedant nuo 3.0.35 versões do programa 1C: Apskaita 8, atsirado galimybė išjungti sąnaudų apskaitą pagal padalinį toms mažoms ir vidutinėms įmonėms, kurios netvarko tokios analitinės apskaitos. Norėdami tai padaryti, jums tereikia panaikinti vėliavėlės žymėjimą saiauke Gambyba nustatymų formoje Parâmetros Apskaitos tada issaugokite nustatymą. Stulpelyje atsispindės išlaidų apskaitos pagal skyrių išjungimas Kita- jis bus tuščias visoms bet kokio užsakymo paskyroms.

Mokesčių apskaita pelno mokesčiui programoje vykdoma kartu su apskaita buhalterinėse sąskaitose. Apskaitos sąskaitos, kuriose registruojami mokesčių apskaitos duomenys, nustatomos pagal stulpelyje esantį požymį GERAI(10 pav.).

Ryžiai. 10. Sąskaitos su mokesčių apskaitos ypatybėmis

Darbinis sąskaitų planas

Ne visos Sąskaitų plane numatytos sąskaitos yra naudojamos konkrečios įmonės ūkinėje veikloje. Tuo pačiu, iškilus ūkinio gyvenimo factams, kurių korespondencija nėra įtraukta į Sąskaitų plane siūlomą tipinę esquema, įmonės gali ją papildyti, laikydamosi Instrukcijoje nustatytų pagrindinių apskait os metodinių princípio. Taigi įmonės gali patikslinti individualių sąskaitų turinį, jas išskirti e sujungti, taip pat įvesti papildomas subsąskaitas, taip naudodamos savo darbinį sąskaitų planą.

Darbinis sąskaitų planas – tai sąskaitų, kurios naudojamos apskaitant tam tikros organizacijos operacijas, sąrašas.

Vartotojas gali pridėti naujų sąskaitų, subsąskaitų e subsąskaitų tipų į 1C:Contabilidade 8 sąskaitų planą. Pridėdami naują paskyrą, turite nustatyti jos ypatybes:

- analitinės apskaitos tvarkymas;

- mokesčių apskaita (pajamų mokestis);

- apskaita pagal padalinius;

- valiuta ir kiekybinė apskaita;

- ativo, pasyvių ir ativo-pasyvių paskyrų požymiai;

- nebalansinių sąskaitų požymiai.

Analitinės apskaitos parametrai yra antrinių paskyrų tipai, kurie nustatomi kaip sąskaitų ypatybės. Kiekvienos paskyros analitinė apskaita gali masti tvarkoma lygiagrečiai, naudojant iki trijų tipų subsąskaitas. Jums suteikiama galimybė savarankiškai pridėti naujų tipų subcontos.

Pridedant naują subkonto tipą, galima nustatyti papildomas apskaitos charakteristikas: TikRPM Ir Sumova.

Atkreipiame dėmesį, kad šiuo metu reguliuojamos apskaitos ataskaitos puresižvelgia į vartotojo sukurtas paskyras, todėl pildant apskaitos ataskaitų formas jas teks koreguoti rankiniu būdu.

Sistema 1C:Enterprise suteikia vartotojui lanksčias darbo sąskaitų planų nustatymo parinktis. Sąskaitų plano sudarymas vykdomas m Configurador. 1C:Enterprise sistemoje gali buti keli sąskaitų planai ir visų sąskaitų planų apskaita gali butti tvarkoma vienu metu.

1C:Enterprise sistemas sąskaitų planai palaiko kelių lygių hierarchiją „sąskaita - subsąskaitos“. Kiekviename sąskaitų plane gali būti neribotas bet kokio lygio sąskaitų skaičius.

Kiekviename sąskaitų plane yra iš anksto nustatytos sąskaitos e subsąskaitos, kurios uždaromos, kad vartotojas galėtų keisti ir ištrinti. Jie taip pat kuriami užduočių konfigūravimo etape.

Vizualiai 1C:Enterprise režimu iš anksto nustatytos paskyros skiriasi nuo vartotojo sukurtų paskyrų piktogramų išvaizda (11 pav.).

Ryžiai. 11. Iš anksto nustatytos ir pritaikytos sąskaitos sąskaitų avião „1C: Apskaita“

Verslo operacijų atspindys „1C: Apskaita 8“

Verslo operacijos atspindėjimas apskaitos sąskaitose dvigubo įrašo metodu atliekamas atliekant apskaitos įrašus.Apskaitos įrašas arba apskaitos formulė – tai sąskaitų atitikmuo, nurodantis operacijų sumą

Apskaitos įrašas surašomas tik pagal pirminius apskaitos dokumentus. Pirminiais apskaitos dokumentais laikomi pavedimai, sutartys, priėmimo aktai, mokėjimo pavedimai, kasos pajamų ir išlaidų orderiai, sąskaitos faktūros, pavedimai, kvitai, pardavimo kvitai ir kt.

Documentos pirminiai – tai patvirtinamieji dokumentai, kurių pagrindu tvarkoma buhalterinė apskaita e kurie patvirtina ūkinių operacijų facttus. Pirminis dokumentas surašomas atitinkamos operacijos metu arba iškart po jos užbaigimo.

Apskritai, norėdami sudaryti skelbimą, turite:

- nustatyti pasikeitimų, įvykusių apskaitos objektuose dėl atliktos ūkinės operacijos, esmę;

- pasirinkti pagal Sąskaitų planą tinkamas sąskaitas ūkinės operacijos sumai įrašyti naudojant dvigubo įrašo metodą – devido ao seu crédito.

Po šios operacijos nustačius sąskaitų atitikimą, surašomas apskaitos įrašas. Jei operacija atitinka tik dvi sąskaitas (viena debeto, kita kredito), tada ji vadinama paprastas. Apskaitos įrašai, kuriuose sąveikauja daugiau nei dvi sąskaitos – sudėtingas layas.

1C:Apskaita 8 galite atlikti apskaitos įrašus naudodami standartinius konfigūracijos dokumentus ir rankiniu būdu įvestas operacijas.

Documentos „1C: Apskaita 8“ leidžia į apskaitos sistemą įvesti informaciją apie tam tikrą verslo operaciją, įrašyti operacijos datą ir laiką, operacijos sumą ir turinį. Programas documentados pavyzdžiai: Prekių ir paslaugų kvitas, Išlaidų kasos orderis, Kvitas į einamąją sąskaitą, Ilgalaikio turto nusidėvėjimas ir nusidėvėjimas eu sou

Remiantis dokumentu, automatiškai formuojami ir registruojami apskaitos įrašai (kiekvienas apskaitos įrašas atitinka vieną įrašą apskaitos registre), taip pat įrašai vedami į specializuotus informacijos registrus ir kaupimo registrus. O sistema 1C:Enterprise é uma versão operacional apskaita visada susieta su ją sukūrusiu dokumentu: jei dokumentą reikia redaguoti, tada jį redaguojant įrašai registruose bus kuriami iš naujo, ou kai dokumentas yra ištrintas, bus ištrinti ir įrašai registruose.

Naudodami dokumentą „1C: Apskaita 8“, taip pat galite gauti, pavyzdžiui, spausdintą pirminio dokumento formą Pirkimo uzsakymas, Išankstinė ataskaita eu sou

Paprastai standartiniai apskaitos sistemos dokumentai gali geruoti apskaitos įrašus įvairiais deriniais, įrašus specialiuose registruose, taip pat pasiūlyti arba nesiūlyti spausdintų pirminių apskaitos dokumentų formų, pvz.:

- documento Sąskaita apmokėjimui pirkėjui yra spausdinta forma, tačiau apskaitos registre ir specialiuose registruose nėra įrašų;

- documento Kvitas į einamąją sąskaitą– gali būti tik vienas paprastas apskaitos įrašas ir nėra (be reikalo) atspausdintos dokumento formos;

- documentos Prekių ir paslaugų pardavimas yra visa grupė apskaitos įrašų, įrašų registruose, taip pat palaiko keletą spausdintų formų parinkčių.

Galite peržiūrėti operacijas naudodami mygtuką DtKt você tem formulários de documentos, você tem formulários de documentos importantes. Eu automatiškai sukurti įrašai dėl kokių nors priežasčių netenkina vartotojo, tada dokumentų judėjimo peržiūros formoje turite nustatyti vėliavėlę Rankinis reguliavimas (leidžia redaguoti dokumento judesius).Ši vėliavėlė leidžia pridėti naujų ir redaguoti esamus dokumento judesius; automatinis judesių generavimas išjungtas. Nuėmus vėliavą Rankinis reguliavimas... dokumentas bus registruojamas iš naujo, o judesiai bus automatiškai atstatyti pagal registravimo algoritmą (12 pav.).

Ryžiai. 12. Formato do documento judėjimui peržiūrėti

Apskaitos registro formoje (skyrius Operadores hipersaitas Skelbiamas žurnalas) informaciją sąraše galima tik peržiūrėti (13 pav.). Norint rasti reikiamą informaciją, patartina naudoti sąrašo pasirinkimo ir rūšiavimo nustatymus.

Ryžiai. 13. Apskaitos registra

Jei vartotojas tarp standartinių 1C: Apskaita 8 dokumentų neranda jam reikalingos verslo operacijos, tokiu atveju, norėdami sukurti reikiamą apskaitos registro įrašų rinkinį (ir kitus specialius registrus), vadovaukitės vadovu. Operação(Skyrius Operadores, hipersaitas Rankiniai įrašai).

Rankiniu būdu įvestos sąskaitos korespondencijos teisingumą galite patikrinti naudodami apskaitos greitojo patikrinimo mechanizmą.

Pateikiamas žinynas, padedantis registruoti verslo sandorius Sąskaitos correspondência(Skyrius Pagrindinis hipersaitas Įveskite verslo operaciją), kuri yra konfigūracijos navigatorius, kuris padės buhalteriui pagal verslo operacijos turinį ar apskaitos sąskaitų korespondenciją pagal sąskaitos debetą ir (ar) kreditą suprasti, kuris dokumentas turi atsispindėti konfigūracijoje .

Galite pasirinkti reikiamą sąskaitų korespondenciją dívida pagal ou crédito sąskaitas, operações pagais turinį (14 pav.) ou documentos de configuração pagã.

Ryžiai. 14. Korespondencijos sąskaitų žinynas

Siekiant palengvinti pasikartojančių verslo operacijų įvedimą, pateikiamos standartinės operacijos. Norint issaugoti standartinių operacijų sąrašą, taip pat sukurti naujas standartines operacijas, pateikiama standartinių operacijų žinynas (skyrius Operadores hipersaitas Operações de Tipinės).

Tipiška operacija yra šablonas (cenários padrão), saias duomenims apie ūkinę operaciją įvesti ir apskaitos bei mokesčių apskaitos įrašams generuoti, taip pat įrašams kaupimo ir informacijos registruose.

Įvesta operacija atsispindės operacijų žurnale, taip pat rankiniu būdu įvestų operacijų sąraše.

Katalogo elemento antraštėje Operação típica Lauke Turíngia nurodyta trumpa layų santrauka (15 pav.). Kuriant dokumentą šio lauko informacija bus užpildyta to paties pavadinimo laukelyje. Operação.

Ryžiai. 15. Naujos standartinės operacijos kūrimas

Formoje rodomi įprastos operacijos elementai šiuose saiaukuose:

- Buhalterinė apskaita ir mokesčių apskaita;

- Parametrų sąrašas.

Formiga žymės rodomas automatinio apskaitos ir mokesčių apskaitos įrašų generavimo šablonų rinkinys. Įrašai įvedami į lentelės dalį, kurių kiekvienas atitiks automatiškai sugeneruotą sąskaitos faktūros korespondenciją. Kai pasirenkate lauko reikšmę, pasirodo forma su užpildymo parinkčių pasirinkimu. Yra trys parinktys:

- Parâmetros(naudojamos vertėms, kurios nėra žinomos iš anksto ir yra nustatytos kuriant dokumentą);

- Reikšmė(įdiegta documento Operação automático pagal šablone nurodytą reikšmę ir įvedant dokumentą neprašoma Operação);

- Nekeisti(taikoma tik periodiniams informacijos registrams, ou šio lauko reikšmė bus gauta iš infobazės documento kūrimo metu Operação).

Formiga žymės Parametrų sąrašas Rodomi visi šiai įprastai operacijai naudojami parametrai. Šiame saiauke galite pridėti naujų arba keisti esamus parametrus, taip pat tvarkyti parametrų tvarką. Užsakymas naudojamas dokumento parinktims rodyti Operação.

Norėdami nustatyti informacijos ir kaupimo registrų pildymo šabloną, turite pridėti reikiamus registrus naudodami komandą Registracijos pasirinkimas(mygtukas Daugiau - Registracijos pasirinkimas). Pasirinkus, pasirinkti registrai ônibus rodomi papildomuose saiaukuose lona saiaukų Buhalterinė apskaita ir mokesčių apskaita Ir Parametrų sąrašas.

Apskaitos ir mokesčių sąskaitų duomenis galite analizuoti naudodami standartines ataskaitas:

- Apyvartos balansas;

- Sąskaitos balansas;

- Análise de Sąskaitos;

- Sąskaitos apyvarta;

- Sąskaitos kortelė;

- Didžioji knyga ir kt.