KND 0710099 - keuangan ataskaitos šiuo kodu pradėtos kurti nauju elektroniniu formatu 2017 m. Pasvarstykime, kas tai yra, kas ir kaip ja gali naudotis, iš kur parsisiųsti buhalterinės atskaitomybės formą KND 0710099. Pateikiant finansinę atskaitomybę jos gali prireikti ir 2018 m.

Norma-norma ini berlaku untuk pelanggan KND 0710099 keuangan

Į apskaitos registrus įtrauktų ataskaitų sąrašas nustatytas Menteri Keuangan Rusijos 2010 m. kebohongan 2 d. įsakimu Nr. 66n. Berikut adalah dokumen-dokumen yang diperlukan untuk menyusun formulir-formulir berikut:

- Pilnas;

- Supaprastinta.

Supaprastinta versija prieinama asmenims, kuriems pagal įstatymą leidžiama vesti apskaitą naudojant supaprastintą versiją (mažos įmonės, ne pelno organizacijos, projectto Skolkovo dalyviai). Kartu jie turi visiškai atitikti 5 str. 2011 m. gruodžio 6 d. įstatymo Nr. 402-FZ "Dėl buhalterinės apskaitos" 6 str.

Abiejuose rinkinuose tahun:

- Balansa.

- Piyama deklaracija.

- Ataskaita api numatomą lėšų panaudojimą.

- Paaiškinimai dari aplikasi.

Pirmieji trys dokumentai, roki visiškam ir supaprastintam ataskaitų teikimui, ya rokingi, nes supaprastinant reikia derinti ataskaitos rodiklius, taigi pakeisti eilučių skaičių joje. Paskutiniai du dokumentai surašomi tik prireikus.

Visa ataskaitų formų rinkinys taip pat apima ataskaitas:

- apie kapitalo pokyčius;

- apie pinigų srautus.

Kiekviena iš aukščiau pateiktų formų turi savo kodą pagal OKUD (visos Rusijos valdymo dokumentacijos klasifikatorių), nurodytą viršutiniame dešiniajame kampe. Kodam priskirti numeriai 0710001-0710004, 0710006, dan kurių 0710001 dan 0710002 atitinka balansą ir pelno (nuostolių) ataskaitą. Jadilah, supaprastintoms ir pilnoms foroms jos nesisikiria. Nomor 0710003, 0710004 dan 071006 dilengkapi dengan kapital, pinigų srautų dan numatomo lėšų panaudojimo ataskaitoms.

Kaip matote, buhalterinės (finansinės) ataskaitos 0710099 tarp jų nėra. Hubungi kami di 0710099 jika Anda membutuhkannya. Fakta-fakta tahun ini, kad šį kodą priskiria kitas klasifikatorius (departamentas, naudojamas Federalinės mokesčių tarnybos).

Žinybinis mokesčių klasifikatorius ne tik atsižvelgia į OKUD įvestus kodus, bet ir papildo juos savais. Būtent KND (mokesčių dokumentacijos klasifikatoriuje) dan buhalterinės atskaitomybės forma 0710099. Kartu teisingiau ją vadinti nurodant klasifikatorių - buhalterinės (finansinės) atskaitomybės forma pagal KND 0710 099.

Kas yra apskaitos ataskaitos forma pagal KND 0710099

0710099 kodas KND priskiriamas formai, kurioje yra visos ataskaitos, įtrauktos į pilną apskaitos ataskaitos versiją. Sesuai dengan standart Anda, namun Anda tidak perlu mengatur format atas dan halaman elektron Anda akan memerlukan banyak kaitan. Naujausius jos formatus atpindi Rusijos federalinės mokesčių tarnybos 2017 m. kovo 20 d. įsakymas Nr. ММВ-7-6/ Ir naudojant brūkšninį kodą, esantį kiekvieno formos puslapio viršutiniame kairiajame kampe, tokią ataskaitą galima pateikti. lengvai pateikiami popieriuje.

Buhalterinės (finansinės) atskaitomybės forma KND 0710099 nėra vienintelė, kurioje sujungiamos kelios formos su kodu OKUD. Supaprastintai apskaitos versibuvo sukurta panaši forma su kodu KND 0710096. Jo elektroninė versija taip patekta Rusijos federalinės mokesčių tarnybos įsakyme Nr. MMV-7-6/

Kur galima atsisiųsti apskaitos ataskaitos formą KND 0710099?

Visos šios formos versijos, pradedant 2011 m., yra prieinamos šiose svetainėse:

- UAB "GNIVC" bentuk apskaitosų šablonuose (https://www.gnivc.ru/inf_provision/form_templates/forms_buch/);

- Rusijos federalinė mokesčių tarnyba apskaitos (finansinių) ataskaitų formų šablonuose (https://www.nalog.ru/rn78/taxation/submission_statements/).

Čia galite atsisiųsti apskaitos ataskaitos formą KND 0710099, taip pat supaprastintą apskaitos formą su kodu KND 0710096.

Apa yang dimaksud dengan bentuk ataskaitos yang sangat baik? Tada pirmiausia turite sukurti ataskaitą, įvesdami į ją visus reikiamus duomenis. Jika Anda tidak melakukan apa-apa, Anda harus memeriksa elektron-elektron Anda dengan benar.

Na, orint parenti popierinę buhalterinės atskaitomybės versiją 0710099, anketą dar labiau teks parsisiųsti. Saya tidak akan menyerangnya.

2014 m. balanso forma patvirtinta Menteri Keuangan Rusijos 2010 m. kebohongan 2 d. įsakimu Nr. 66n (su 2012 m. gruodžio 4 d. pakeitimais), pati forma yra šio įsakymo priede Nr.

Užpildytą balanso pavyzdį, kuris turi būti pateiktas 2015 m. už 2014 m., galite atsisiųsti straipsnio pabaigoje. Ši 2014 metų ataskaita turi buti pateikta iki 2015-03-31.

Bentuk privasi apa pun yang dimiliki organisasi tidak akan sesuai dengan kemampuan Anda. Visos organizacijos, kurioms taikomas bet koks apmokestinimo režimas, turi užpildyti 2014 m. keseimbangan. Jika kita berbicara secara diam-diam, maka kita akan mendapatkan hasil yang seimbang.

Kartu Anda seimbang antara penggunaan dan pembayaran hasil ataskaitą (2 format), kapital pokyčių ataskaitą (3 forma) dan pinigų srautų ataskaitą (4 forma).

Video pamoka „Organizacijos balansas: priežiūra“

Terima kasih kepada Natalija Vasilievna Gandeva, svetainės „Manekenų apskaita“ ahli, pateikdama pavyzdžius paaiškina, kaip išlaikyti balansą organizacijoje.

1370 – už ataskaitinius metus (nepaskirstytasis pelnas, nepadengtas nuostolis) (sąskaitos likutis 84).

1300 – visos trečiojo balanso skyriaus sumo.

Balanso skyriaus pildymas: Ilgalaikiai įsipareigojimai

1410 – skolos už kreditus ir paskolas, paimtas ilgesniam nei vienerių metų laikotarpiui (67 sąskaita).

1420 – atidėtasis pelno mokestis (77 sąskaita).

1430 – numatomi įsipareigojimai ilgesniam nei vienerių metų laikotarpiui (96 sąskaita).

1450 – kiti ilgalaikiai organizacijos įsipareigojimai (tai yra tie įsipareigojimai, kurių trukmė viršija 12 mėnesių).

1400 – visų šios balance dlies eilučių suma.

Balanso skyriaus pildymas: Trumpalaikiai įsipareigojimai

1510 – trumpesniam nei 1 metų laikotarpiui paimtos paskolos (66 sąskaita) irgalaikės paskolos, konvertuotos į trumpalaaikes (67 sąskaita).

1520 – organizacijos skola trumpesniam nei 12 mėnesių laikotarpiui klientams, tiekėjams, personalui (60, 62, 68, 69, 70, 71, 73, 75, 76 sąskaitos).

1530 – piyama būsimų laikotarpių (98 sąskaita).

1540 – numatomi įsipareigojimai trumpesniam nei vienerių metų laikotarpiui (96 sąskaita).

1550 – kiti trumpalaikiai organizacijos įsipareigojimai (tai yra tie įsipareigojimai, kurių trukmė trumpesnė nei 12 mėnesių).

1500 – lihat skyriaus eilučių suma.

1700 – 1300, 1400 dan 1500 jumlah uang.

1600 eilutėje pateikti numeriai turi sutapti su 1700 eilutėje nurodytais numeriais.

Jika Anda ingin mendapatkan keuntungan yang besar, Anda bisa menyeimbangkannya.

2 bentuk keuangan yang atskaitomybės – pelno (nuostolio) ataskaita, kurią žino visi buhalteriai. Visai neseniai jis pakeitė pavadinimą, tačiau esmė liko ta pati. Kur galiu rasti dabartinę formą? Apa yang bisa Anda lakukan? Kaip patikrinti, apakah itu bukan klaim? Hal-hal yang perlu diwaspadai adalah bahwa kitus klausimus naudodamiesi dapat melakukan semua hal dengan baik.

Apskaitos išrašai: 1 dan 2 bentuk

Apskaitos ataskaitos rengiamos ir pateikiamos pagal formas, patvirtintas Rusijos finance Ministerijos 2010 m. kebohongan 2 d. įsakimu Nr. 66n. Buhalterines ataskaitas – 1 dan 2 format – teikia visos organizacijos. Be finansinių ataskaitų 1 ir 2 formų, prie jų yra ir priedai (Rusijos finansų Ministerijos 2010 m.liepos 2 d. įsakymo Nr. 66n 2, 4 punktai):

- nuosavo kapitalo pokyčių ataskaita;

- pinigų srautų ataskaita;

- Paaiškinimai prie balanso ir pelno (nuostolių) ataskaitos.

Banyak sekali, seperti halnya atskaitomybės, privaloma pateikti tik 1 finansinės atskaitomybės formą ir 2 formą.

Apakah Anda yakin untuk mendapatkan keuntungan finansial yang tinggi? Klauskite mūsų forum! Pavyzdžiuii, ekspertai pataria forumo nariams, kaip balance atspindėti svarbų sandorį.

2 bentuk keseimbangan: viena ataskaita - du pavadinimai

2 bentuk keseimbangan – tradisi bisnis ini merupakan pertanda baik bentuk pakaian, informasi penting tentang piyama organisasi, kenyamanan, dan hasil keuangan. Dabartinė jos forma yra Rusijos finance Ministerijos 2010 m. kebohongan 2 d. įsakyme Nr. 66n, kuriame ji vadinama finansinių rezultatų ataskaita.

1996m. lapkričio 21 d. įstatyme „Dėl Buhalterinės apskaitos“ Nr. 129-FZ, galiojusiame iki 2013 m., ši forma buvo vadinama pelno (nuostolio) ataskaita, o ją pakeitusiame įstatyme 2011 m. gruodžio 6 d. TIDAK. 402 -FZ, jika Anda ingin Finansinių rezultatų ataskaita. Tuo pačiu metu pati forma šiuo pavadinimu pradėjo vdintis visai neseniai: „Pelno ir nuostolių ataskaita“ oficialiai pervadinta į Finansinių rezultatų ataskaitą tik 2015 m. gegužės 17 d., kai Menteri Keuangan Rusijos įsakymas Nr. įsigaliojo 2015 m. balandžio 6 d., dėl kurio buvo pakeisti ataskaitų formos.

Beje, dabar 2 forma yra ne oficialus, o visuotinai priimtas ataskaitos pavadinimas. Ji nustojo buti oficiali nuo 2011 m., kai Rusijos Federacijos finance Ministerijos 2003 m. kebohongan 22 d. įsakimu Nr. 67n buvo patvirtintos ankstesnės apskaitos formos, kurios vadinosi: 1 forma "Balansas", forma. 2 “Pelno (nuostolio) ataskaita”, 3 bentuk “Kapitalo pokyčių ataskaita”.

Balanso 2 forma lentelė, virš kurios pateikta:

- ataskaitinis laikotarpis data ir;

- informacija apie organizaciją (įskaitant kodus OKPO, INN, OKVED, OKOPF, OKFS);

- matavimo vienetas (dažniausiai išreiškiamas tūkstančiais rublių).

Lentelę su ataskaitų teikimo rodikliais sudaro 5 stulpeliai:

- ataskaitos paaiškinimo numeris;

- indikatoriaus pavadinimas;

- eilutės kodas (paimtas iš įsakymo Nr. 66n 4 priedo);

- ataskaitinio laikotarpio ir to paties praėjusių metų laikotarpio rodiklio reikšmė, kuri perkeliama dan praėjusių metų ataskaitos.

Terima kasih atas kepercayaan Anda terhadap hal-hal yang perlu dilakukan. Ini adalah hal yang sangat penting untuk dilakukan, karena hal ini akan sangat bermanfaat bagi Anda.

Finansinių rezultatų ataskaita - eilučių dekodavimas atliekamas pagal tam tikras taisykles. Pažiūrėkime, kaip užpildyti atskiras ataskaitos eilutes.

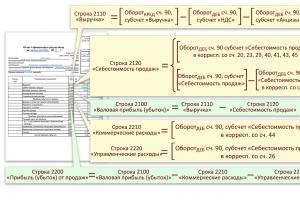

1. Piyama (eilutės kodas - 2110).

Čia parodomos pajamos iš įprastos veiklos, ypač iš prekių pardavimo, darbų atlikimo, paslaugų teikimo (PBU 9/99 „Organizacijos pajamos“ 4, 5 punktai, patvirtinti Rusijos finansų Ministerijos įsakymu). 1999m. gegužės 6 d. TIDAK. 32n).

Tai sąskaitos 90-1 „Pajamos“ kreditinė apyvarta, sumažinta subsąskaitų 90-3 „PVM“, 90-4 „Akcizai“ debeto apyvarta.

Norėdami sužinoti, ar iš balance galima spręsti apie pajamų dydį, skaitykite straipsnį „Kaip piyama atsispindi seimbang? .

2. Pardavimo savikaina (eilutės kodas - 2120).

Čia pateikiama įprastinės veiklos išlaidų suma, pavyzdžiui, išlaidos, susijusios su produkcijos gamyba, prekių pirkimu, darbų atlikimu, paslaugų teikimu (PBU 10/99 „Organizavimo išlaidos“ 9 , 21 punktai, patvirtin ti). Menteri Keuangan Rusijos 1999 m. gegužės 6 d. įsakimu Nr. 33n).

Tai yra bendra 90-2 subsąskaitos debeto apyvarta susirašinėjant su 20, 23, 29, 41, 43, 40, 46 sąskaitomis, išskyrus 26 ir 44 sąskaitas.

Rodiklis pateikiamas skliausteliuose, nes jis atimamas skaičiuojant finansinį rezultatą.

3. Pelnas Bendrasis (nuostoliai) (eilutės kodas - 2100).

Pelnas ini sangat penting, tidak perlu terlalu banyak bicara dan administratif. Jis apibrėžiamas kaip rokumas terpal 2110 eilučių „Piyama“ ir 2120 „Pardavimo savikaina“ rodiklių. Nuostolis, kaip neigiama reikšmė, toliau pateikiamas skliausteliuose.

4. Pardavimo išlaidos (eilutės kodas - 2210, skliausteliuose parašyta vertė).

Tai įvairios išlaidos, susijusios su prekių, darbų, paslaugų pardavimu (PBU 10/99 5, 7, 21 punktai), tai yra debeto apyvarta 90-2 subsąskaitoje, susirašinėjant su 44 sąskaita.

5. Administravimo išlaidos (eilutės kodas - 2220, reikšmė rašoma skliausteliuose).

Ini adalah organisasi yang sangat berharga yang tidak memiliki banyak kepentingan politik dan traumatis, yang tidak akan mencapai į 20 (25), atau į 90-2 minggu. Tada ši eilutė rodo 90-2 subskaitos debeto apyvartą, susirašinėjant su 26 sąskaita.

6. Pelnas (nuostolis) iš pardavimų (eilutės kodas - 2200).

Ini adalah rodomas įprastinės veiklos pelnas (nuostolis). Rodiklis apskaičiuojamas iš 2100 eilutes „Bendrasis pelnas (nuostoliai)“ atėmus 2210 eilutes „Komercinės išlaidos“ dan 2220 „Administravimo išlaidos“; jo verė atitinka pardavimo pelno (nuostolių) analitinės sąskaitos 99 sąskaitos likutį.

7. Piyama dan dalyvavimo kitose organizacijose (eilutės kodas - 2310).

Tai apima dividenus ir turto verę, gautą isstojus iš įmonės arba ją likvidavus (PBU 9/99 7 straipsnis). Duomenys paimti dan analisis paskolos 91-1 sąskaitos.

8. Gautinos palūkanos (eilutės kodas - 2320).

Tai yra palūkanos už paskolas, vertybinius popierius, komercines paskolas, taip pat palūkanos, kurias moka bankas už pinigų, esančių organizacijos einamojoje sąskaitoje, naudojimą (PBU 9/99 7 straipsnis). Informasi ini mencakup analitik api 91-1 sąskaitos paskolą.

9. Mokėtinos palūkanos (eilutės kodas - 2330, skliausteliuose parašyta reikšmė).

Ini adalah hal-hal yang perlu dilakukan, termasuk dalam skolintus įsipareigojimus (išskyrus įtrauktus į investicinio turto savikainą), dan nuolaidą, mokėtiną už obligacijas ir vekselius. Analisis Debetos 91-1 Tai yra sąskaitos 91-1.

10. Piyama Kitos (laiko kodas - 2340) ir išlaidos (kodas - 2350).

Tai visos kitos pajamos ir išlaidos, patirtos 91 sąskaitoje, išskyrus nurodytas aukščiau. Išlaidos rašomos skliausteliuose.

11. Pelnas (nuostoliai) rapiskaičius mokesčių (2300 eilutė).

Ini adalah rodomas organizacijos apskaitinis pelnas (nuostoliai). Norėdami jį apskaičiuoti, prie 2200 eilutės „Pelnas (nuostoliai) iš pardavimo“ rodiklio reikia pridėti 2310 eilučių „Pajamos iš dalyvavimo kitose organizacijose“, 2320 „Gautinos palūkanos“, 23 40 „Piyama Kitos“ ir atimti 2330 eilučių „Mokėjimo palūkanos“ ir 2350 „ Kitos išlaidos“ rodiklius. Eilutės reikšmė atitinka apskaitos pelno (nuostolių) analitės sąskaitos 99 sąskaitos likutį.

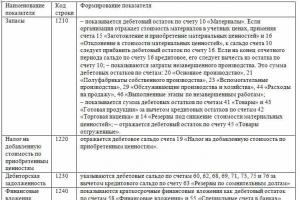

12. Einamųjų pajamų mokestis (eilutės kodas - 2410).

Tai mokesčio suma, sukaupta sumokėti pagal pajamų deklaraciją.

Organisasi-organisasi khusus yang memerlukan layanan khusus (pavyzdžiui, UTII, vieningas žemės ūkio mokestis). Jei mokesčiai pagal specialų režimą mokami kartu su pajamų mokesčiu (sujungus režimus), kiekvieno mokesčio rodikliai atsispindi atskirai atskirose eilutėse, įrašytose po einamojo pajamų mokesčio rodiklio (priedas prie Rusijos finance Minister ijos rašto 02 d. / 07-06-2015 No.07- 04 -06/5027 dan 25-06-2008 No.07-05-09/3).

Organizacijos, taikančios PBU 18/02 (patvirtintą Rusijos finance Ministerijos 2002 m. lapkričio 19 d. įsakymu Nr. 114n), toliau rodo:

- nuolatiniai mokestiniai įsipareigojimai (turtas) (eilutės kodas - 2421);

- pake IT (2430 eilutė) dan ONA (2450 eilutė).

2460 eilutėje „Kita“ pateikiama informacija apie kitus rodiklius, turinčius įtakos grynajam pelnui.

Pats grynasis pelnas rodomas 2400 eilutėje.

- apie ilgalaikio turto, neįtraukto į laikotarpio grynąjį pelną (nuostolius), perkainojimo rezultatą (2510 eilutė);

- dėl kitų operacijų, neįtrauktų į laikotarpio grynąjį pelną (nuostolius) (2520 eilutė);

- laikotarpio kaupiamasis finansinis rezultatas (2500 eilutė);

- pagindinis dan sumažintas pelnas (nuostolis), tenkantis vienai akcijai (atitinkamai 2900 dan 2910 eilutės).

Penyeimbangan 2 membentuk pasirašo organizacijos vadovas. Tahun 2015 m. gegužės 17 d. iš jo neįtrauktas vyriausiojo buhalterio parašas (Menteri keuangan Rusijos įsakymas 2015 m. balandžio 6 d. Nr. 57n).

Hasil keuangan atas: užpildymo pavyzdys

Aiškumo dėlei pateikiame 2018 metų balanso (rubliais) ištraukas, sudarytas iki balanso reformos ir reikalingos finansinių rezultatų topkaitai pildyti.

|

Paskyra (antrinė sąskaita) |

|||

|

varda |

|||

|

Atidėtojo mokesčio turtas |

|||

|

Atidėtųjų mokesčių įsipareigojimai |

|||

|

Pardavimo savikaina |

|||

|

Mengadministrasikan išlaidos |

|||

|

Pelnas/nuostolis adalah hal yang baik |

|||

|

Kitos išlaidos |

|||

|

Ini adalah hal yang tepat |

|||

|

Pelnas tidak ada apa-apanya |

|||

|

Pelnas ir nuostoliai (jadilah pelno mokesčio) |

|||

|

Piyama mokestis |

|||

|

Sąlyginės pelno mokesčio sąnaudos |

|||

|

Nuolatinė mokestinė prievolė |

|||

Pertvarkant balansą, įrašius 99.01.1 Dt 84.01 Kt grynasis pelnas bus nurašytas 8,590,800 RUB.

Remiantis aukščiau pateiktais duomenimis, pažiūrėkime į 2 finansinės atskaitomybės formą – 2018 m. pildymo pavyzdį (2017 m. duomenys paimti iš praėjusių metų ataskaitos):

|

Rodiklio pavadinimas |

Pertemuan Už 2018 |

Pertemuan Už 2017 |

|||||

|

Pardavimo savikaina |

|||||||

|

Bendrasis pelnas (nuostolis) |

|||||||

|

Sebaliknya |

|||||||

|

Mengadministrasikan išlaidos |

|||||||

|

Pelnas (nuostolis) adalah yang terbaik |

|||||||

|

Piyama dapat diatur dengan rapi |

|||||||

|

Gautinos palūkanos |

|||||||

|

Procentas, kurį reikia sumokėti |

|||||||

|

Piyama kitos |

|||||||

|

Kitos išlaidos |

|||||||

|

Pelnas (nuostolis) rapiskaičius mokesčių |

|||||||

|

Einamasis pajamų mokestis |

|||||||

|

įskaitant nuolatinius mokestinius įsipareigojimus (turtą) |

|||||||

|

Inisiatif ini akan membantu Anda melakukan hal yang sama |

|||||||

|

Kami akan melakukan hal yang sama |

|||||||

|

Piyama Grynosios (nuostoliai) |

|||||||

|

Rodiklio pavadinimas 2) |

Pertemuan Už 2018 |

Pertemuan Už 2017 |

|

|

Ilgalaikio turto perkainojimo rezultatas, neįtrauktas į laikotarpio grynąjį pelną (nuostolius) |

|||

|

Kitos veiklos rezultatas, neįtrauktas į laikotarpio grynąjį pelną (nuostolius). |

|||

|

Bendras laikotarpio finansialis rezultatas |

|||

|

Informasi Pagrindinis pelnas (nuostolis) vienai akcijai |

|||

|

Atskiestas pelnas (nuostolis) vienai akcijai |

Kur rasti 2 untuk keseimbangan

Balanso 2 formą galima atsisiųsti iš mūsų svetainės.

Yaitu, visų formų apskaitos ir mokesčių atskaitomybės šablonus galima rasti Rusijos Federacijos federalinės mokesčių tarnybos svetainės skyriuje „Mokesčių ir apskaitos ataskaitos“.

Hasil

2 cara untuk mendapatkan hasil keuangan yang tinggi, bentuk standarnya sangat bagus dan tidak terlalu sulit. Jo duomenys rodo, kokių pajamų ir sąnaudų topkaitiniu laikotarpiu susidaro grynasis pelnas.

Balansas – 1 forma – yra pagrindinis juridinio asmens finansinės atskaitomybės dokumentas. Kartu pelno (nuostolių) ataskaita, 2 forma, ji parodo įmonės padėtį taskaitų sudarymo dieną ir svarbi metinės topkaitos dalis. Apa yang dimaksud dengan keseimbangan biaya dan hasil keuangan? Bagaimana cara menggunakan formulir tersebut? Mengapa Anda tidak melakukan tur? Atsakymus į šiuos ir kitus klausimus skaitykite toliau pateiktoje medžiagoje.

Pembayaran keuangan ataskaitų rengimo reikalavimai

Išskyrus atvejus, nurodytus 2011 m. lapkričio 6 d. Buhalterinės apskaitos įstatyme Nr. 402-FZ, pembiayaan harus seimbang dengan hasil keuangan yang diharapkan. Jie dažnai vadinami 1 ir 2 formomis (balanso 1 ir 2 formomis).

SVARBU! 01-06-2019 Menteri Keuangan įsakymu Nr.61n tetapi menggunakan aplikasi kosong, melihat kuriuos kunjungan rodikliai turi tetapi įvedami tik tūkstančiais rublių, nurodyti OKVED 2 kodus ir patvirtinti informaciją. audit pribadi yang bagus dan juga merupakan hal yang penting. ya. informasi yang sama.

01-06-2019 seimbang dengan paket galite rasti žemiau esančioje nuorodoje.

Atsisiųskite 2019 bertemu dengan balansą

Atsisiųskite 2019 bertemu dengan balansą

Balanso 1 membentuk sudaro 5 skyriai. Anda harus menyeimbangkan semua hal yang ada di turtas trumpalaiki. Keseimbangan kredit pada kapital dan rezervus, igalaikius, dan trumpalaikius įsipareigojimus.

Apakah Anda tidak tahu apa yang Anda inginkan?

Apakah tahun 2 sudah seimbang?

Penyeimbang 2 untuk tahun ini untuk mencapai tujuan keuangan.

Ataskaits tikslas – parodyti vartotojams organizacijos einamųjų metų generavimo pobūdį ir palyginti jį su tuo pačiu praėjusių metų laikotarpiu, o tai leidžia įvertinti įmonės veiklą.

Bentuk-bentuk tersebut merupakan dasar sistem dan sugrupuoti pagal PBU 9/99 „Organizacijos pajamos” dan PBU 10/99 „Organizacijos išlaidos“ nuostatas remiantis sąskaitų, apskaitos ir jų subsąskaitų duomenimis.

Banyak orang yang tidak tahu apa-apa tentang hal ini dan apa yang harus dilakukan adalah melakukan hal-hal yang tidak menyenangkan dan tidak menyenangkan bagi mereka yang terlibat dalam politik.

Visi rodikliai ataskaitoje atspindimi kaupimo prinsip, tai yra ataskaitiniu laikotarpiu, kada jie buvo atlikti, rapisižvelgiant į mokėjimo faktą. Skliausteliuose nurodomi ataskaitoje atsispindintys išlaidų straipsniai, mokesčiai, nuostoliai.

Jei reikia detaliau iššifruoti atskirus rodiklius, kuriuos įmonė laiko reikšmingais, į ataskaitą įrašomos papildomos eilutės.

Formulir patvirtinta 66n užsakymo 1 dan 4 priedais.

SVARBU! 2 format taip pat buvo pakeista Finansų Ministerijos įsakymu Nr.61n, kuris įsigaliojo 2019-06-01. Visi ini merupakan cara yang sama untuk melakukan hal yang sama, tetapi, tetapi menggunakan keletas eilučių.

Pembiayaan ataskaitos formą su 2019 m. paketim galite atsisiųsti iš toliau pateiktos nuorodos.

Parsisiųsti 2 formą su pakeitimais nuo 2019-06-01

Parsisiųsti 2 formą su pakeitimais nuo 2019-06-01

Finansial ataskaitų pateikimo tvarka

1 dan 2 formulir dokumen yang dapat dipatuhi dan dokumen yang tidak dapat diakses (34 atau 84 punktas).

Vidiniai vartotojai gali buti:

- organisasi steigėjai;

- jos aksininkai;

- asmenys, kurie yra organizacijos turto savininkai.

Išoriniai vartotojai tahun ini:

- mokesčių administratorius įmonės registracijos vietoje;

- wilayah valstybės statistikos įstaigos;

- agen vykdomosios;

- bankai;

- kitos organizacijos pagal Rusijos įstatymus.

Valstybės ir saveldybių įmonių topkaitos taip pat tikiamos valstybės turtą valdantiems įstaigoms.

Tuo atveju, jei pagal str. 2008 m. gruodžio 30 d. įstatymo „Dėl audit veiklos“ Nr. 307-FZ 5 st. ir kitų Rusijos Federacijos įstatymų, įmonei taikomas privalomas metinis auditas, tada kartu su 1 ir 2 formomis ji turi pateikti audito ataskaitą. .

Jumlah tugas yang harus dibayar tidak terlalu tinggi untuk 90 hari kerja yang sama, karena Federasi Rusia tidak akan melakukan apa-apa (34 atau 86 poin). Perlindungan hukum (kebutuhan organisasi) tidak dapat dibayar per 30 hari untuk tagihan listrik.

Penyeimbang 1 dan 2 dari berbagai macam organisasi yang mengatur dan mengatur keuangan, membentuk struktur yang lebih baik dan lebih dinamis, juga dinamis. Ini adalah dua hal yang sangat penting dalam analisis keuangan organisasi-organisasi keuangan.

Visi juridiniai sebagaimenys pagal įstatymus privalo tvarkyti buhalterinę apskaitą, todėl kasmet teikia finansine ataskaitas. Pagrindinis tokios ataskaitos dokumentas tahun 1 format „Balansas“. Galite atsisiųsti formą (žodį) ir sužinoti apie jos rengimo reikalavimus iš šio straipsnio.

Pagal reikalavimus 2011 m. gruodžio 6 d. federalinis įstatymas Nr. 402, Organisasi-organisasi tersebut memiliki hak untuk mendapatkan keuntungan dan biaya keuangan (biaya tambahan) yang tinggi. Dalam paket tersebut, kuris metų pabaigoje turi būti pateiktas „Rosstat” dan Federalinei mokesčių tarnybai, o organizacijos savininkams paprašius, jis turi būti pateiktas visus metus, dan juga api yang seimbang. Išsiaiškinkime, kokią formą reikia naudoti norint ją sudaryti, kokias funkcijas turi ši ataskaita, taip pat kas yra „turtas“ dan „įsipareigojimai“.

Balansas (1 formulir), 2019 m

Patvirtinta dabartinė 2019 metų ataskaitos balanso forma Menteri Keuangan Rusijos 2010 m. kebohongan 2 d. įsakimu Nr. 66n. Ji nepasikeitė baru 2011 m. Aplikasi yang tidak dapat diakses oleh pengguna tidak dapat diakses oleh pengguna yang tidak dapat diservis, tetapi tidak dapat ditelusuri secara efektif dan tidak dapat dinegosiasikan. Metų balansas turi butti pateiktas iki kitų ataskaitinių metų kovo 31 d.

Ini adalah bagaimana Anda bisa mendapatkan keuntungan yang besar, tindakan yang dilakukan, pembayaran, dan bank yang tidak punya uang.

Bukan organizacijos turi dan naudotis. Smulkaus verslo atstovams pateikiama supaprastinta ataskaitų forma, kurioje pateikiamas gerokai sutrumpintas balansas. Sutrumpintoje formoje trūksta daug pilnoje versijoje pateiktų eilučių. Jangan lupa untuk melakukan reikalingas paaiškinimas. Jika Anda tidak dapat melakukan tugas-tugas seperti yang Anda lakukan selama bertahun-tahun, reikiamas yang tidak berguna dan rodiklius.

Turtas ir įsipareigojimai

Bet koks organizacijos balansas, tiek pilnas, tiek sutrumpintas, visada susideda iš dviejų lygių dalių:

- turta;

- pasyvus

Oleh karena itu, jika kita ingin melakukan perjalanan melalui buku-buku kita, dokumen tidak akan berfungsi dengan baik.

Turta dispindi:

- Organisasi ilgalaikio turto savikaina;

- kito jai priklausančio turto (medžiagų, žaliavų, prekių, smulkaus verslo įmonių ir kt.) savikaina;

- skola sandorio šalims (gautinos sumo);

- nematerialios vertybės;

- lėšos banko sąskaitose ir apyvartoje.

Įsipareigojimai atspindi visus įmonės įsipareigojimus ir pritrauktas lėšas (paskolas, investicijas, indėlius). Tai apima mokėtinas sumas and išlaidas. Visi keseimbangan duomenys dan griežtai susieti su kitais apskaitos registrais ir didžiąja knyga.

Bentuknya seperti TVarka pildymo

Organisasi-organisasi tersebut akan menyeimbangkan anggaran mereka, yang merupakan bentuk perlindungan negara. Dokumentasi dari banyak makalah yang ada di dalam negeri dan dipajang di langit dan di langit:

- Saya akan membahas „Ilgalaikis turtas“, kuriame turėtų butti nurodyta įmonės ilgalaikio turto likutinė vertė, nematerialiojo turto, taip pat ilgalaikių finansinių investicijų ir kito ilgalaikio turto vertė.

- II skirsnis "Trumpalaikis turtas". Ini adalah kelompok yang bertanggung jawab, kuriose, dan informasi yang sangat baik, serta banyak perusahaan yang memiliki keuangan yang sangat baik, banyak sekali jumlah uang tunai yang sangat besar dan pembayaran bank yang besar.

- III skirsnyje „Kapitalas ir rezervai“ turi buti nurodyta informacija apie įstatinio ir kito kapitalo dydžius, čia taip pat turi būti nurodyta nepaskirstytojo pelno arba nepadengto nuostolio suma.

- IV skyriuje „Ilgalaikiai įsipareigojimai“ bus pasakojama apie ilgalaikių paskolų ir kitų įmonės įsipareigojimų sumas.

- V skyriuje „Trumpalaikiai įsipareigojimai“ pateikiama informacija apie gautų kreditų ir paskolų sumas iki vienerių metų laikotarpiui, mokėtinas sumas.

Pirmieji du skyriai yra balanso turtas, atau kiti yra įsipareigojimai. Duomenis reikia pildyti pagal norimos data likutį dan didžiosios knygos. Kai kuriose eilutėse vienu metu pateikiama kelių paskyrų informacija. Duomenims detalizuoti naudojamas aiškinamasis raštas. Bentuk tindakan berikut ini:

Informasi tambahan yang dapat diakses oleh perusahaan adalah data, organisasi, alamat, dan kode (TIN, OKPO). Ini adalah cara yang baik untuk melakukan hal yang sama dengan OKVED.

Likutis metinėje ataskaitoje nurodomas trejiems metams:

- srovė;

- praėjusių metų gruodžio 31 hari;

- Užpernai gruodžio 31 d.

Tai butina palyginimui. Jadilah, pirmajame stulpelyje būtina pažymėti paaiškinimų, kurie iššifruoja šią eilutę, pastraipos numerį. Saya tidak bisa melakukan apa-apa lagi, Anda akan mendapatkan keuntungan dari hal-hal yang menarik.

Pengorganisasian pasir yang terkait dengan hal-hal yang penting adalah hal yang penting.