Gordono modelis, pavadintas Myron J. Gordon vardu, kuris daug nuveikė kurdamas e populiarindamas šį metodą, daro prielaidą, kad pajamų srauto augimo tempas likutiniu laikotarpiu yra pastovus.

Įmonės likutinės vertės vertinimas pagal Gordono modelį turėtų sutapti su vertinimu, kuris būtų gautas, jei likutinė vertė mas įvertinta atsižvelgiant į neribotą prognozuojamą laikotarpį. Žinoma, geriau naudoti Gordon modelį, nes jam nereikia ilgalaikių pinigų srautų prognozių.

Likutinės vertės įvertinimo pagal Gordono modelį formula:

| likutinė vertė | = | Дt r - g |

Kur: Дt- metinis, stabilus pirmųjų metų pajamų srautas po prognozuojamo laikotarpio pabaigos;

R- tinkama grąžos norma;

g yra ilgalaikis augimo tempas.

Massas:

- Aukščiau pateiktoje formulėje atsižvelgiama į visus pajamų srautus, kurie bus gauti is įmonės nuosavybės ne vertintojo nustatytu prognozuojamu laikotarpiu.

- Como pajamų srautas turėtų masti panašus į pajamų srautą, naudojamą vertinant įmonę prognozuojamu laikotarpiu. Eu não sei o que fazer, porque os pinigų srautas e o novo capital são gali, mas os patikimai nuspėjamas, e todos os dias, mas o turi buti grindžiamas įmonės vertinimas, tai pinigų srautas e o novo capital, tur ėtų buti naudo jamas vertinant įmonės veiklą, tiek prognozę ir likusį laikotarpį.

- Pijamų srautas ir pajamų norma turi atitikti vienas kitą. Tarkime, KAD Vertintojas Visas Prognozes Sudaro Realia Verte (Nekoreguota Infliacija) IR naudoja grynųjų pinigų srautą nuosavam kapitalui likutinei vertei apskai credei apskai credei Apskaičuuit I, TADA Kapitalo Grąžos Norma Turėtų Būti Nustatyta Pagal a). nuosavam capitalui, b). infliacijos neįskaitant.

- Likusiu laikotarpiu, nustatant pinigų srauto vertę, capital investicijos turi būti lygios sukauptam nusidėvėjimui. Daroma prielaida, kad likutiniu laikotarpiu įmonė pasiekė stabilų pajamų lygį, neinvestuoja didelių investicijų į gamybos plėtrą. Tačiau norint islaikyti stabilų gamybos lygį, masin investuoti į esamo ilgalaikio turto priežiūrą ir keitimą. Tokios investicijos apima techninę priežiūrą, remontą, laipsnišką senstančių įrenginių keitimą, pastatų ir konstrukcijų eksploatacinę priežiūrą ir kt. įmonės. Eu investicija yra didesnė už nusidėvėjimą, pajamų srautas niekada nebus pastovus.

- Pijamų augimo tempo yra pastovūs ir mažesni už kapitalo grąžos normą. Pastovus pajamų augimo tempas rodo, kad įmonė yra ne spartaus augimo ar nuosmukio fazėje, ou brandžioje stadijoje.

Gordono modelis veikia tik tuo atveju, jei pajamų augimo tempas (g)

mažesnė už kapitalo grąžos normą (r).

Paprastai investuotojai (savininkai) tikisi, kad pijamas is turimų įmonių kasmet didės. Nors įmonių pajamų augimo tempai skiriasi, investuotojai labai dažnai daro ilgalaikes augimo prognozes, remdamiesi numatomais bendrojo vidaus produkto (BVP) augimo tempais. Vertintojai, jei gali rasti patikimų duomenų, naudoja ilgalaikių augimo tempų prognozes tiek visai pramonės šakai, tiek vertinamai įmonei. Vertinamos įmonės Ilgalaikis augimo Tempas gali masti nustatomas remiantis praėjusių duomenų analisar, kartu atsižvelgiant į tai, kokiame gyvavimo ciklo etape turi Visa įmonė ar atskiros Jos Gaminamin Prekės Ir Paslaugos. buvo atsižvelgta. Labiausiai pageidaujamas augimo tempų įvertinimo metodas yra bendras visos pramonės augimo lūkestis, nes nė viena įmonė negali išlaikyti didesnio augimo tempo nei visa pramonės šaka ilgą laiką.

Numatomas augimo tempas (g) turėtų būti pagrįstas:

1. Inflicinis kainų kilimas (jei prognozės daromos atsižvelgiant į infliaciją)

2. Gamybos ir pardavimų augimas:

Pramonės vidurkio augimas;

Didesnis vertinamos įmonės augimas, palyginti su vidutiniu pramonės augimu.

Kai kurie vertintojai, darydami pagal infliaciją koreguotas prognozes, daro prielaidą, kad likutiniu laikotarpiu pajamų augimo tempas bus lygus infliacijai, tada g – infliacijos procentas.

Eu vertintojas neprognozuoja augimo likutiniu laikotarpiu net ir dėl infliacijos (tokia situacija galima, jei prognozės daromos realiomis kainomis), tai Gordono modelio formulė yra tokia:

Este paródio de tikslas, kaip likutinės vertės vertė yra jautri tam tikram augimo tempui. Taigi, tempo máximo de folga 4%, tempo de espera máximo de 24%, ou tempo de folga máximo de 8%, tempo de folga máximo de 59%.

Você pode ver um diagrama de paródias e resultados.

Likvidacinė vertė

Taikant gelbėjimo vertės metodą daroma prielaida, kad likutinė vertė yra lygi pijamas, gautoms pardavus įmonei priklausantį turtą, atėmus visų įsipareigojimų, kurie atsiras prognozuojamo laikotarpio pabaigoje, apm okėjimą . Seu método gauta likutinės vertės vertė paprastai yra toli nuo vertės, gautos remiantis Gordono modeliu. Jeigu pramonės šaka, kuriai priklauso vertinama įmonė, auga ir dirba pelningai, tai pagal gelbėjimo vertę apskaičiuota likutinė vertė bus žymiai mažesnė už likutinę vertę, apskaičiuotą pagal Gordono model i. Pramonėje, kuri nyksta, likvidavimo vertė, priešingai, gali būti didesnė. Įmonės likutinę vertę reikia skaičiuoti tik tuo atveju, kai prognozuojamo laikotarpio pabaigoje įmonė vis dėlto bus likviduota. Tokia situacija galima, jei buvo sukurta įmonė, pavyzdžiui, plėtoti kasyklą, ou išnaudojus žaliavų atsargas, įmonė nustos egzistuoti. Šiuo atveju įmonės prognozuojamas laikotarpis bus tol, kol kasykloje gaminamos žaliavos generuos teigiamą pinigų srautą, po kurio įmonė likviduojama. Įmonės likutinės vertės apskaičiavimas likvidacine verte siejamas su prognozavimo sunkumais 1). turto, kurio likvidavimas laikui begant nuo vertinimo datos yra reikšmingai nutolęs, likvidacinė vertė ir 2). įsipareigojimų suma.

Grynoji turto verte

Šis metodas nuo ankstesnio skiriasi tik tuo, kad prognozuojamo laikotarpio pabaigoje pijamas is turto pardavimo, taip pat įsipareigojimai nustatomi pagal to meto rinkos vertę.

pakeitimo kaina

Esses métodos são teigia, quando as pessoas gostam de ver isso e se importam com as coisas que estão acontecendo. Šis metodas turi daug trūkumų. Svarbiausi yra išvardyti žemiau:

Keičiamas tik materialus turtas. Vadinamasis „organizacinis kapitalas“ gali būti vertinamas tik pagal jo gaunamas pijamas. Likutinę vertę įvertinus materialiojo turto pakeitimo savikaina, galima gerokai nuvertinti įmonės vertę.

Ne visa įmonės turtas yra keičiamas. Įsivaizduokite įrangą, kuri gali masti naudojama tik tam tikroje pramonės šakoje. Turto pakeitimo kaina gali būti laikoma tokia didelė, kad pakeitimas būtų neekonomiškas. Ir vis dėlto, kol turtas generuoja teigiamą pinigų srautą, jis yra vertingas veikiančiai veiklai.

Kainos/uzdarbio daugiklis

Metodas daro prielaidą, kad likutiniu laikotarpiu įmonės vertė bus lygi tam tikram būsimojo pelno, kuris bus gautas likutiniu laikotarpiu, kartotiniams. Šis teiginys yra teisingas. Sunkumas yra nustatyti šio daugiklio dydį. Tarkime, kad šiuo metu žinome pramonės vidutinės kainos/uždarbio kartotinius. Multiplikatoriaus reikšmė atspindi investuotojų lūkesčius dėl įmonės e pramonės plėtros perspektyvų tiek prognozuojamu, tiek likusiu laikotarpiu. Tačiau ta pati perspektyva prognozuojamo laikotarpio pabaigoje gali labai saiais nuo šiandieninės. Todėl, norint įvertinti likutinę vertę, reikalingas kitas Kainos/Pelno kartotinis, kuris atspindėtų įmonės perspektyvas prognozuojamo laikotarpio pabaigoje. Kokie rodikliai lems šio daugiklio reikšmę? Tai yra tie patys veiksniai, turintys įtakos Gordono likutinei vertei: numatomas augimo tempas, naujai investuoto capital grande e capital grande norma. Taigi verslo likutinei vertei įvertinti geriau naudoti Gordono modelį, nes šiame modelyje atsižvelgiama į dabartinius pagrindinių rodiklių lūkesčius, o ne į galimas jų vertes prognozuojamo laikotarpio pabaigoje.

Kainos / knygos vertės daugiklis

Metodos daro prielaidą, kad likutiniu laikotarpiu įmonės vertė bus lygi tam tikram jos turto buhalterinės vertės kartotiniui. Dažnai likutiniam laikotarpiui naudojama dabartinė vertinamos įmonės daugiklio vertė arba vidutinis lygiaverčių įmonių daugiklis. Seu método taikymas įmonės likutinei vertei įvertinti yra susijęs su tomis pačiomis problemomis, kaip ir taikant ankstesnį metodą. Seja problemático, susijusių su daugiklio nustatymu tam tikru tolimu momentu ateityje, pati turto buhalterinė vertė yra iškraipoma dėl infliacijos įtakos ir priklauso nuo apskaitos taisyklių.

NUOLAIDŲ FAKTORIUS

Kadangi visi numatomi pinigų srautai bus prieinami savininkams tam tikru momentu ateityje, norint nustatyti įmonės vertę vertinimo dieną, jie turi būti diskontuoti (atnešti iki vertinimo datos). Nuolaidų mažinimo processas išsamiai aprašytas Stabrovska K.Yu vadove. „Šešios sudėtinių palūkanų funkcijos“.

Norint nustatyti dabartinę pinigų srauto, gauto per laikotarpį (planavimo intervalą) n (СFn), vertę, reikia šio laikotarpio pinigų srautą padauginti iš šiam laikotarpiui apskaičiuoto disconto koeficiento.

Nekilnojamojo turto vertinimo teorijos vadovėliuose galite rasti tokią nuolaidos koeficiento apskaičiavimo fórmula:

| Fn | = | (1+r)n |

Kur: r – kapitalo grąžos norma;

n - metinis planavimo intervalas.

Diskonto koeficientas, apskaičiuotas pagal šią formulę, vadinamas laikotarpio pabaigos diskonto koeficientu. Diskontuodamas pinigų srautus diskontavimo koeficientu už laikotarpio pabaigą, vertintojas daro prielaidą, kad absoliučiai visi įmonės srautai (bendrosios pijamas, veiklos sąnaudų apmokėjimas ir kt.) atsiranda vienu momentu – kiekvieno pa baigoje. planavimos intervalos. Įmonei tokia prielaida dar mažiau tikėtina nei nekilnojamojo turto atveju. Šiuo atžvilgiu verslo vertinimo teorijoje dabartinei pinigų srautų vertei nustatyti naudojamas laikotarpio vidurio diskonto koeficientas, kuris apskaičiuojamas fórmula pagal:

| Fn | = | (1+r)n-0,5 |

Você deve ter cuidado com o intervalo de tempo que você pode ver. Este é o caso, o tempo de espera e o intervalo de tempo são maiores que o esperado para um intervalo de tempo plano. Taikydamas diskonto koeficientą laikotarpio viduriui, vertintojas tiksliau atspindi pinigų įplaukų e išmokų įmonėse vienodumo situaciją.

Panasi informacija.

Nuolatinio augimo modelis ( Dividendų nuolaidų modelis, DDM) yra modelis, kuriame daroma prielaida, kad dividendo periodiškai augs ta pačia proporcija, t.y. seu pačiu augimo tempo. Šis modelis plačiai naudojamas pavadinimu ( Gordono Augimo Modelis).

Modelis pavadintas M. J. Gordono vardu, kuris iš pradžių paskelbė jį bendrame tyrime su Eli Shapiro: Capital Equipment Analysis: The Required Rate of Profit, Management Science, 3(1) (1956 m. spalio mėn.).

Kaip žinome, diskonto formulėje daroma prielaida, kad dabartinė akcijos vertė PV (kuri nulemia jos kainą pradiniu momentu) gali buti pavaizduota taip:

M. J. Gordonas, norėdamas supaprastinti skaičiavimus, pasiūlė, kad, kadangi akcijų galiojimo laikas teoriškai neribotas, manom, kad pinigų srautas yra nesibaigiantis dividendoų srautas (likvidacinės sumos nebeliks, nes akcija eg zistuoja neribot e laiką). Seja para, Gordonas pasiūlė, kad visos metinių mokėjimų (g) augimo tempo reikšmės būtų vienodos, ty dividendo kasmet padidėtų (1 + g) kartų, o vertė (g) nesikeičia neribotą laiką. Atsižvelgiant į šią prielaidą, formulė bus tokia:

Taigi, išlaidų apskaičiavimas pagal Gordono modelį atliekamas pagal formula:

Seja minėtų supaprastinimų, Gordono modelis daro prielaidą, kad:

Verde k visada turėtų būti daugiau g, kitu atveju akcijų kaina tampa neaiški. Seus ganhos são logísticos e não há dividendos futuros g tam tikru momentu gali viršyti reikalaujamą akcijos grąžos normą k. Tačiau taip legais, jei pasirinktą diskontavimo laikotarpį laikysimės begaliniu, nes tokiu atveju divideai nuolat augtų didesniu greičiu nei akcijos grąžos norma, ou tai neįmanoma.

Bendrovė privalo regulariai mokėti dividendos, priešingu atveju Gordon modelis netaikomas. Seja para, reikalavimas, kad kiekis g reiškia, kad įmonė dividendo moka visada tokią pat savo pajamų dalį.

Reikšmių nekintamumo reikalavimas k Ir g iki begalybės riboja įmonės kapitalo struktūrą: manoma, kad vienintelis įmonės finansavimo šaltinis yra nuosavos lėšos, ou išorinių šaltinių nėra. Naujas capitais para įmonę patenka tik nepaskirstytos pajamų dlies sąskaita, kuo didesnė dividendoų dalis įmonės pijamase, tuo mažesnis kapitalo atnaujinimo lygis.

Gordono modelo taikymas verslo vertinime

VERTINANTES VERSLą, PAJAMAS DE PROGNOZUOJANT, DėL TO, KAD LAISVI PINGų SRAUTAI NEPROGNOZUOJAMI DAUGIAU NEI KELIEMS METAMS į PRIEKį, įVEDAMOS NUostatos dėl Šių Pinigų Srautų Pokyio Pokyio Pokyio POKIO POKYIO POKYIO POKYIO POKYIO POKYIO POKYIO

aiškaus prognozuojamo laikotarpio pabaigoje.

Pagal Gordono modelį metinės pijamas po prognozavimo laikotarpio kapitalizuojamos į vertės rodiklį, naudojant kapitalizacijos koeficientą, apskaičiuojamą kaip diskonto normos ir ilgalaikių augimo tempo saiaumą (Gordon modelis naudo jamas kaip pajamų dalis metodas).

Se o tempo for maior, os recursos de capital eficientes são considerados normais.

Galutinės kainos apskaičiavimas pagal nagrinėjamą modelį atliekamas pagal šią formula:

Santykinis terminalo sąnaudų dydis didėja mažėjant prognozuojamo laikotarpio trukmei ir tampa reikšminga verte tolstant prognóstico horizontetui. Priklausomai nuo diskonto normos 10 metų prognozėms, terminal kaina tampa daug mažiau reikšmingu elementu.

Gordon modelio esmė yra tokia: Įmonės vertė pirmųjų poprognozuojamo laikotarpio metų pradžioje yra lygi poprognozuojamo laikotarpio kapitalizuotų pajamų sumai (t. y. visų metinių būsimų pajamų poprognozuojamo laikotarpio pradžioje verčių sumai). prognozuojamas laikotarpis).

Jei pelno augimo tempas per didelis, Gordono modelio naudoti negalima, nes tokie rodikliai galimi su didelėmis papildomomis investicijomis, į kurias ši formulė puresižvelgia.

A. Gregory praktiniame vadove šis modelis, modifikuotas kapitalui apskaičiuoti, yra tokios formos:

Norint sužinoti esamą įmonės vertę, ši galutinė vertė turi buti diskontuota vidutiniu WACC e orgulho dama prie visų konkretaus prognozuojamo laikotarpio laisvų pinigų srautų rodiklių esamos vertės.

Naudojant šią formulę, svarbu suprasti, kaip naudojamos pagrįstos prielaidos apie g, ilgalaikį (iki begalybės) augimo tempą.

Gordon modelis gali naudoti istorinį, dabartinį arba prognozuojamą uždarbį, o pastarasis dažnai apskaičiuojamas padauginus pastarojo meto uždarbį išnumtomo ilgalaikio augimo tempo. Tokiu atveju formula tampa tokia:

Apribojimai naudojant Gordon modelį:

- įmonės pajamų augimo tempas turi būti stabilus;

- pajamų augimo tempai negali būti didesni už diskonto normą;

- kapitalo investicijos poprognozuojamu laikotarpiu turėtų būti lygios nusidėvėjimo sąnaudoms (tuo atveju, kai pinigų srautas veikia kaip pijamas).

Literatura:

- Astrakhantseva I.A. Apskaita ir analizė: vadovėlis / FGBOUVPO „Ivanovo valstybinis energetikos universitetas, pavadintas V.I. Leninas. - Ivanovas, 2014. - 344 p.

- Asulas A.N. Verslo pagrindai vertybinių popierių rinkoje: vadovėlis / A.N. Asaul, N.A. Asaul, R. A. Faltinskis; vermelho. Dr. Econ. Mokslay, professor A.N. Asaula. - São Petersburgo: ANO "IPEV", 2008. - 207p.

- Gregory A. Strateginis įmonių vertinimas (Praktinis vadovas) - M.: Quinto-Consulting, 2003. - 224 p.

- N. N. rūmai Įmonės (verslo) vertės įvertinimas: Mokomasis ir metodinis vadovas. - M.: MARTIT, 2008. - 136 p.

- Kallaur N.A. Organizacijos dividendo // Ekonomikos ir teisės biuletenis. 2008. Nº 12. – 160 seg.

Seja muito grande o que você pode fazer, você pode fazer investimentos em projetos e projetos.

Dividendų dydį prognozuoti labi sunku, kadangi šį dydį visiškai lemia įmonės ekonominės veiklos rezultatai.

Seu pačiu metu sunku įvertinti daugelio verslo rizikų, nuo kurių neapdrausta net ir stabiliausia įmonė, įtakos laipsnį.

Šiam atvejui sukurti specialūs modeliai, leidžiantys pagal galimybes kuo tiksliau numatyti būsimų dividendoų išmokėjimo dydį.

Taigi, iškilus sunkiausioms vertinimo ir mokesčių planavimo užduotims, naudojamas amžino dividendoų augimo modelis arba Gordono modelis. A fórmula básica é um método de pagamento versátil – simples.

Nuolatinio augimo modelis (Modelo de crescimento de Gordon)

Nuolatinio augimo modelis (Modelo de desconto de dividendos, DDM) – tai modelis, kuriame daroma prielaida, kad dividendo periodiškai augs ta pačia proporcija, t.y. seu pačiu augimo tempo. Este modelo é plačiai naudojamas Gordon Growth Model pavadinimu.

Modelis pavadintas M. J. Gordono vardu, kuris iš pradžių paskelbė jį bendrame tyrime su Eli Shapiro: Capital Equipment Analysis: The Required Rate of Profit, Management Science, 3(1) (1956 m. spalio mėn.).

Disponibilizamos uma fórmula daroma prielaida, kad dabartinė akcijos vertė PV (kuri nustato jos kainą pradiniu momentu) gali būti pavaizduota taip:

M. J. Gordonas, norėdamas supaprastinti skaičiavimus, pasiūlė, kad, kadangi akcijų galiojimo laikas teoriškai neribotas, manom, kad pinigų srautas yra nesibaigiantis dividendoų srautas (likvidacinės sumos nebeliks, nes akcija eg zistuoja neribot e laiką).

Seja para, Gordonas pasiūlė visus metinių mokėjimų (g) augimo tempus laikyti vienodais, t.y., dividendo kasmet didėja (1 + g) kartų, o reikšmė (g) nesikeičia neribotą laiką.Atsižvelgiant į šią prielaidą, formulė bus tokia:

Taigi, išlaidų apskaičiavimas pagal Gordono modelį atliekamas pagal formula:

Seja minėtų supaprastinimų, Gordono modelis daro prielaidą, kad:

- K reikšmė visada turi būti didesnė už g, kitaip akcijų kaina tampa neapibrėžta. Eles são reikalavimas yra gana logiškas, nes dividendosų g augimo tempas tam tikru momentu gali viršyti reikalaujamą akcijų grąžos normą k.

Tačiau taip legais, jei pasirinktą diskontavimo laikotarpį laikysimės begaliniu, nes tokiu atveju divideai nuolat augtų didesniu greičiu nei akcijos grąžos norma, ou tai neįmanoma.

- Bendrovė privalo regulariai mokėti dividendos, priešingu atveju Gordon modelis netaikomas. Seja para, reikalavimas, kad g vertė išliktų nepakitusi, reiškia, kad įmonė dividendos išmokėti visada skiria tą pačią pajamų dalį.

- Reikalavimas, kad k ir g reikšmės išliktų pastovios iki begalybės, riboja įmonės capital struktūrą: manoma, kad vienintelis įmonės finansavimo šaltinis yra nuosavos lėšos, ou išorinių šalt inių nėra. Naujas capitais para įmonę patenka tik nepaskirstytos pajamų dlies sąskaita, kuo didesnė dividendoų dalis įmonės pijamase, tuo mažesnis kapitalo atnaujinimo lygis.

Taikymas vertinime

Vertinant verslą, pijamas prognozuojant, dėl to, kad laisvų pinigų srautų negalima prognozuoti daugiau nei kelerius metus į priekį, buvo įvestos nuostatos dėl šių pinigų srautų pokyčio pobūdžio – daroma prielaida, kad likutini s (galutinė) vertė vertė apskaičiuojama aiškaus prognozuojamo laikotarpio pabaigos dieną.

Pagal Gordono modelį metinės pijamas po prognozavimo laikotarpio kapitalizuojamos į vertės rodiklį, naudojant kapitalizacijos koeficientą, apskaičiuojamą kaip diskonto normos ir ilgalaikių augimo tempo saiaumą (Gordon modelis naudo jamas kaip pajamų dalis metodas).Se o tempo for maior, os recursos de capital eficientes são considerados normais.

Galutinės kainos apskaičiavimas pagal nagrinėjamą modelį atliekamas pagal šią formula:

Santykinis terminalo sąnaudų dydis didėja mažėjant prognozuojamo laikotarpio trukmei ir tampa reikšminga verte tolstant prognóstico horizontetui.

Priklausomai nuo diskonto normos 10 metų prognozėms, terminal kaina tampa daug mažiau reikšmingu elementu.

Gordono modelio esmė yra tokia: Įmonės vertė pirmųjų poprognozuojamo laikotarpio metų pradžioje yra lygi poprognozuojamo laikotarpio kapitalizuotų pajamų sumai (ty reikšmių sumai visų metinių būsimų pajamų laiko tarpiu po prognoza vimo).Jei pelno augimo tempas per didelis, Gordono modelio naudoti negalima, nes tokie rodikliai galimi su didelėmis papildomomis investicijomis, į kurias ši formulė puresižvelgia.

A. Gregory praktiniame vadove šis modelis, modifikuotas kapitalui apskaičiuoti, yra tokios formos:

Norint sužinoti esamą įmonės vertę, ši galutinė vertė turi buti diskontuota vidutiniu WACC e orgulho dama prie visų konkretaus prognozuojamo laikotarpio laisvų pinigų srautų rodiklių esamos vertės.

Naudojant šią formulę, svarbu suprasti, kaip naudojamos pagrįstos prielaidos apie g, ilgalaikį (iki begalybės) augimo tempą.

Gordon modelis gali naudoti istorinį, dabartinį arba prognozuojamą uždarbį, o pastarasis dažnai apskaičiuojamas padauginus pastarojo meto uždarbį išnumtomo ilgalaikio augimo tempo. Tokiu atveju formula tampa tokia:

Apribojimai naudojant Gordon modelį:

- įmonės pajamų augimo tempas turi būti stabilus;

- pajamų augimo tempai negali būti didesni už diskonto normą;

- kapitalo investicijos poprognozuojamu laikotarpiu turėtų būti lygios nusidėvėjimo sąnaudoms (tuo atveju, kai pinigų srautas veikia kaip pijamas).

Šaltinis: "afdanalyse.ru"

Gordon modelou seu modelo de investimento para o objeto de pesquisa da fórmula

Gordono modelis įvertina verslo ir kitų investicinių objecttų vertę. Modelio autorius – ekonomistas M. J. Gordonas.

Gordono modelio esmė apibrėžiama taip: „Investicinio objekto vertė poprognozės laikotarpio pradžioje bus lygi visų būsimų metinių pinigų srautų dabartinių verčių sumai poprognozės laikotarpiu. “.

Taigi metinės pijamas kapitalizuojamos, formuojant verslo vertę. A apskaičiuojamas kaip saiaumas lona diskonto normos ir ilgalaikio augimo tempo.

Gordonas pasiūlė supaprastintą lygtį:

VF = CF(n+1) / (DR – t)

Norint apskaičiuoti formula, naudojami šie rodikliai:

FV – objeto kaina poprognozės laikotarpiu;

CF(n+1) – pajamų srautas poprognozės laikotarpio pradžioje;

DR - desconto norma;

t – ilgalaikis pajamų srauto augimo tempas likutiniu laikotarpiu.

Norint nustatyti dabartinę įmonės nuosavybės (FV) vertę, reikia padalyti numatomus tam tikro laikotarpio pinigų srautus (CF(n + 1)) iš diskonto normos (DR) ir augimo tempo saiaumo ( t).

Gordonui reikėjo rasti sprendimą skaičiuoti dividendo, todėl iš pradžių jo pavadinimas buvo „modelis de dividendos“. Ši lygtis yra apibendrita. Saiaumas DR - t taip pat interpretuojamas kaip kapitalizavimo norma.

Pavyzdžiui, padalijus 1 / (DR - t) rezultatas laikomas pajamų daugikliu (kitaip tariant, koeficientu). Todėl labai racionalu Gordono modelį laikyti suderinamu su bendruoju vertinimo modeliu.

Verslo vertinimas pagal šį modelį nustatomas pajamų sandauga pagal koeficientą. Tokiu būdu, remdamiesi Gordono formulas apskaičiavimo metodu, galite analizuoti informaciją apie akcijas arba visą verslą.

Kartais literatūroje aptinkamas termina AUGIMO modelis (tai praktiškai sinonimas). Você prognoziniai skaičiavimai yra naudingi ir aktyviai naudojami tiek verslo valdyme, tiek perkant/parduodant.

Pinigų srautų nuolaidų modelis

Gordon modelis naudojamas sunkiai išsprendžiamam vertinimui pateikti, planuojant mokesčius, vertinant akciją su vienodu dividendoų padidėjimu akcijų rinkoje. Este modelo é gali masti efektyviai pritaikytas:

- jei yra pardavimo rinkos apimtis;

- yra stabilus žaliavų tiekimas, materialiniai ištekliai gamybai;

- yra taikomų technologijų ir įrangos ilgaamžiškumas, inovação atnaujinimų garantia;

- turimi finansiniai ištekliai įmonės plėtrai;

- stabili ekonominė padėtis.

Myron J. Gordon é um modelo de sucesso de 1959 m. Verifique o modelo do modelo e alterne o conteúdo do conjunto de dados (DCF).

Reikėtų nepamiršti, kad dividendo gali masti mokami tik pagal įmonės ūkinės veiklos rezultatus. Tam itin svarbu turėti pakankamai patikimų duomenų, leidžiančių numatyti numatomus dividendoų mokėjimus.Prognozuoti dividendo – itin sudėtinga užduotis, nes kyla įvairių ekonominių rizikų (net jei įmonė yra gavusi aukštą įvertinimą už verslo stabilumą). Sukurti specialūs metodai, leidžiantys kuo tiksliau apytiksliai apskaičiuoti būsimus dividendoų mokėjimus. Tik su tokiu įvertinimu formula bus racionaliai taikoma.

Būtent Gordono modelo naudojamos prielaidos apie dividendo estável išmokėjimo augimo tempą. Todos os modelos são divididos em dividendos, os quais variam de acordo com o modelo, mas também podem ser adquiridos de acordo com a versão anterior. Pavyzdžiui, ne biržos įmonės. Bem, mas esse segmento não é um bom método para todos os métodos.

Pinigų srautų augimo prognóstico

Pasibaigus prognozuojamam laikotarpiui, daroma prielaida, kad pardavimų ir pelno augimo lygis bus stabilus, ou nusidėvėjimo norma lygi kapitalo investicijų normai. Šios sąnaudos bus nustatomos privalomai nurodant diskonto normą procentais, grynųjų pinigų apyvartos padidėjimo normą procentais per metinį laikotarpį.

Svarbu atsiminti, kad kaštų rodiklis prognozuojamo laikotarpio pabaigoje pagal Gordono formulę nustatomas tik prognozuojamo laikotarpio pabaigoje.

Bet jei kalbame apie pirmuosius metus poprognozės laikotarpiu, tai šie duomenys apibendrinami atskirai su privaloma finansinių srautų augimo įtaka. Naudokite tą pačią desconto normą.

Šaltinis: "businessideas.com.ua"

Likutinės vertės apskaičiavimo metodai

Norint nustatyti įmonės likutinę vertę prognozuojamo laikotarpio pabaigoje, gali būti naudojami šie metodai:

- Modelo Gordono;

- siūlomas pardavimas;

- grynoji turto vertė;

- likvidacinė vertė.

Gordono modelis kyla iš šių pagrindinių nuostatų:

- įmonės savininkas nesikeičia;

- likutiniu laikotarpiu nusidėvėjimas ir investicijos yra lygūs;

- prognozuojamas laikotarpis turėtų tęstis tol, kol stabilizuosis įmonės augimo tempai; daroma prielaida, kad likutiniu laikotarpiu turėtų masti palaikomi stabilūs ilgalaikiai augimo tempai.

Siūlomas pardavimo būdas – tai pinigų srauto arba pelno perskaičiavimas prognozuojamo laikotarpio pabaigoje naudojant specialius koeficientus.

Vertinimo grynąja turto verte metodas - likutine verte naudojama numatoma likutinė turto balansinė vertė prognozuojamo laikotarpio pabaigoje. Ne pats geriausias būdas įvertinti veikiančią pelningą įmonę.Gelbėjimo vertės metodas – likutine verte naudojama numatoma turto gelbėjimo vertė prognóstico laikotarpio pabaigoje. Tai taip pat nėra geriausias būdas įvertinti esamą pelningą įmonę.

Taikant bet kurį iš šių metodų, įmonės likutinės vertės vertė apskaičiuojama prognozuojamo laikotarpio pabaigoje, todėl, nustatant numatomą įmonės vertę, ši suma turi būti diskontuojama (suma žinta iki dabartinės). verte).

Šaltinis: "bet-select.ru"

Gordono modelis akcijų vertinimui

Gordon modelis yra dar vienas akcijų vertinimo modelis, pagrįstas prielaida, kad pinigų srautai amžinai augs pastoviu augimo tempu.

Skaičiavimas yra paprastesnis nei dividendoų diskontavimas, bet taip pat pagrįstas pinigų laiko vertės principu, t. você. Akcijos tikroji vertė yra lygi būsimų pinigų srautų vertei, pakoreguotai pagal dabartinį momentą.

Kitas šio modelio pavadinimas yra Gordono augimo modelis. Jis taip pavadintas, nes daro prielaidą, kad būsimi pinigų srautai amžinai augs your pačiu augimo tempu, ou reikalaujama grąžos norma nesikeis.

Todėl Gordon modelis geriausiai tinka vertinant akcijas, kurios turi stabilius pinigų srautų augimo tempus.

Pavyzdžiui, radote akcijas, kurios labai ilgai ir nuosekliai moka dividendos ir kurios kasmet auga apie 5%.

Por praėjusius metus dividendo siekė 5 rublius, o tai reiškia, kad kitais metais jie bus 5 * 1,05 = 5,25, antraisiais metais 5,25 * 1,05 = 5,5125 ir pan. Jei norite 12% investicijų grandes, naudokite šią palūkanų normą kaip diskonto normą.

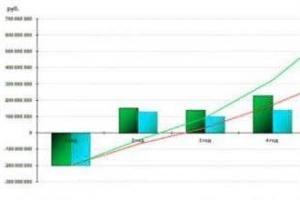

Kaip matote grafike, dividendo linkę į begalinę reikšmę (mėlynos juostos), jų diskontuota vertė, priešingai, mažėja (oranžinės juostos), ou jų suma linkusi į kokią nors baigtinę reikšmę (raudona linija pasiekia plokščiakalnį):

No entanto, o valor pago: o dividendo total de metais é 4,6875, ou 100 metais – 0,007872. Tai yra, kuo toliau, tuo mažesnė dabartinė vertė, kurios galų gale galima nepaisyti, nes jos įtaka bendrai diskontuotų pinigų srautų sumai laikui begant tik mažės.

Pabaigoje pasiekiame paprastą Gordono formula, pagal kurią galite apskaičiuoti akcijos vertę.

Akcijos kaina: P = D1 / (kg),

čia D1 yra pinigų srauto suma kitais metais, kuri apskaičiuojama kaip D0*(1+g),

g - būsimų pinigų srautų augimo tempas,

k – desconto norma.

Aukščiau pateiktame pavyzdyje akcijos kaina būtų 75 rubliai.

Eu pinigų srautai neauga, tai formulė konvertuojama į formą P = D/k.

Ir dividendos, ir pelnas vienai akcijai (EPS) gali veikti kaip pinigų srautai.Šią metodiką naudoja Warrenas Buffettas, skaičiuodamas r, jis lygina ją su dabartiniu ilgalaikių vyriausybės obrigacijų pajamingumu. Jei r yra mažesnis, tada ações yra pervertintos, jei didesnės, ações yra neįvertintos.

Trukumai

- Pirmasis Gordon modelio trukumas yra tas, kad jis gali būti pagrįstas tik pastoviu pinigų srautų augimo tempu, tai yra, tai yra vienfazis modelis, o tai reiškia, kad jis nėra tinkamas vertinti įmones, kurių pinigų sra utai labai skirsis. Tokioms įmonėms labiausiai tinka kelių fazių modelis.

- Kad Gordono formulė būtų prasminga, g negali buti didesnė už diskonto normą k, ou tai yra dar vienas modelio trukumas.

- Seja šių apribojimų, Gordon modelis turi ir visus kitus diskontuotų pinigų srautų modelio trukumus, t.y.:

- jautrus įvestims

- cleansižvelgiama į akcijų supirkimą (kai EPS gali augti, ou įmonės pelnas krenta),

- dividendo. politikos pasikeitimas ir kt.

Iš to išplaukia, kad toks modelis labiausiai tinka vertinant dideles brandžias įmones, kurios jau išnaudojo savo augimo potencialą.

Pavyzdžiui, vieno didžiausių JAV bankų „Wells Fargo“ EPS para massaruosius 10 metų išaugo vidutiniškai 7 proc. por metus, “Coca-Cola” – 5 proc., “IBM” – 9 proc. Kaip matote, jų pelnas neauga daugiau nei 10% por mês.

Seja para, augimo tempo turėtų būti artimi vidutiniams ekonomikos augimo tempams, nes jokia įmonė negali amžinai augti dideliu tempu, anksčiau ar vėliau ji pasieks lubas.

Todėl naudojant šį modelį būtina naudoti saugos ribą.

Šaltinis: "activeinvestor.pro"

Verslo ir investicijų vertinimo ypatumai

Vertindami investicinį projektą, specialai išsiaiškina aplinkybes, Turinčias įtakos jo patrauklumui:

- Ar gali būti įgyvendintas verslo projetos – atitikimas įstatyminiams, organizaciniams e technologiniams niuansams siūlomame project.

- Pakankamo financiamento componente prieinamumas.

- Investuotojo apsauga nuo rizikos prarasti finansinį turtą.

- Projeto de efeito – tai numatomo pelno iš projeto įgyvendinimo dydis.

- Priimtina rizika yra nustatyta.

Tuo remiantis apskaičiuojami standartiniai duomenys:

- Diskontuotas atsipirkimo laikotarpis (PBP).

- Grynoji dabartinė vertė (NPV).

- Vidinė grandes normas (IRR).

Toks rinkinys yra pagrindas verslo idėjos vertinimo procese. Būtent jis atsispindi verslo plano išvadose, parodydamas viliojančią jo pusę. Tačiau naudoti tik šiuos rodiklius ne visada patogu ir teisinga. Skaičiavimas pagrįstas NPV rodikliu, kuris turi savų trūkumų:

- Detalhes viso laikotarpio prognóstico, atsižvelgiant į numatomas investicines investicijas, dažnai yra nepagrįsta.

Dėl to cleansižvelgiama į dalį pajamų. Tai aiškiai matama kuriant kryptis, kurios gali veikti beveik be galo (teoriškai).

- Orientação para NPV, sunku spręsti apie investuotojo – konkretaus projeto dalyvio – naudą ir suprasti, koks turėtų buti jo minimalus įnašas.

Kokie jo tikslai:

- Įvertinkite kapitalo grąžą (turima omenyje nuosavą kapitalą).

- Įvertinkite įmonei priklausančio kapitalo kainą.

- Projeto de investimento Įvertinkite desconto normą.

Ką reiškia diskonto norma? Analizuodami būsimas investicijas, jie naudoja skaičiavimus, kuriuose atsižvelgiama į pinigų srauto diskontavimą ateityje. Norėdami atlikti šį skaičiavimą, turite nustatyti statymo sumą. Tada galima suprasti, kokia yra piniginės vertės įtaka. Pavyzdžiui, projeto financeiro šaltinis yra banko paskola. Tal reiškia, kad palūkanų norma diskontuotoje versijoje turėtų buti lygi skolinimo palūkanų normai.

Formulės ir skaičiavimo pavyzdys

Cada modelo de Gordono é muito caro, mas você precisa de um rodiklių específico e de uma linguagem reikalingų. Neapsieisite ser dabartinių dividendosų sumos, diskonto normos, planuojamo dividendosų dydžio ir pan.

Tada galima įvertinti grynojo pelno augimą ir susidaryti vaizdą apie įmonės pelningumą.

Dividendų iš akcijų augimo įvertinimas pagal Gordono modelį – kas numanoma šiame modelyje:

- Įmonė šiuo metu moka dividendo, jų dydį nurodo D reikšmė.

- Planejamos distribuir dividendos, suas normas tarpu nesikeičia ir yra lygi g vertei.

- Akcijos palūkanų normos (diskonto normos) dydis yra pastovus, lygus k.

Tokiu atveju galite apskaičiuoti dabartinę akcijų kainą P:

P\u003d D x (1 + g / k - g)

Pakcijos vertė koreguojama – tai yra daugelio veiksnių įtakos rezultatas (padidėjo įmonės dydis ir kiti veiksniai). Todėl naudojama supaprastinta formula:

P0 \u003d D1 x / (k - g)

Seu desconto D1 é o prognóstico de dividendos em relação aos metams. Você sabe o que acontece: D1 = D0 (1 + g)

Taigi, žinant diskonto normą ir dabartinių dividendoų dydį, galima įvertinti dividendoų augimą ateityje.Įmonės pelningumo įvertinimas – įvertinti, koks pelningumas atneš nuosavą capitalalą, galite naudoti formula:

r = (D1 / P0) + g,

kur r yra kapitalo grąža;

D1 – numatomi kitų metų dividendos;

D0 – einamojo laikotarpio dividendo;

P0 yra dabartinė akcijos kaina;

g – vidutinė išmokėtų dividendoų augimo tempo vertė.

A fórmula atrodys šiek tiek kitaip, jei ją apsunkins būsimų dividendoų apskaičiavimas:

D1 = D0 (1 + g), taigi r = (D0 (1 + g) / P0) + g

Tarkime, atsižvelgsime į įmonės pelningumą:

- Por ketverius metus ismokamų dividendoų augimo timepas vidutiniškai auga 0.3.

- Dividendos soma einamaisiais metais yra 0.1.

- Akcijų kaina šiuo metu yra 150 rublos.

r = (0,1 (1 + 03) / 150) + 0,3 = 0,3

Kitaip tariant, kitų metų pijamas sieks 30 proc. Galite pasikliauti 12 metų laikotarpiu. Skaičiavimams atlikti reikės oficialių šaltinių pateiktų statistinių duomenų.

Privalumai ir trukumai

Kaip sužinoti skaičių, kuris lemia bet kurios įmonės vertę? Tiriant (analizuojant) jos turtą arba lyginant panašias įmones.

Vienas iš metodo varianteų yra pajamų analizė, dėl kurios Gordono modelis yra puikus. Tačiau šis modelis turi savo apribojimų.

Gordon modelis nepriimtinas šiais atvejais:

- Padėties stabilumas ekonominėje srityje buvo sutrikdytas.

- Kai įmonei būdingi stabilūs gaminamų prekių kiekiai ir stabilūs pardavimai.

- Crédito ištekliai visada yra prieinami.

- A norma yra didesnė nei dividendo é išmokėjimo padidėjimas.

Rinka turi būti estabiliza nuolatinio ekonomikos augimo fone. Tada galime kalbėti apie adekvačią būsimo pelno ir vertės analizę Gordono metodu.

Modelis sėkmingai naudojamas didžiausioms įmonėms, susijusioms su naftos ir dujų ar žaliavų pramone. Jei rinka yra kūrimo stadijoje, rezultatas bus iškreiptas.

Šaltinis: "crediti-bez-problem.ru"

Gordono formula programa Excel, saia de įvertinti būsimą akcijų ir įmonių grąžą

Gordono modelis naudojamas nuosavybės kainai ir paprastosios akcijos pelningumui įvertinti. Ji taip pat vadinama pastovaus augimo dividendoų apskaičiavimo formula, nes jos vertės augimas priklauso nuo įmonės dividendoų mokėjimo didėjimo tempo.

Modelo de uso – įvertinti nuosavų lėšų kainą, jų pelningumą, projeto de investimento descontado norma.Gordon formula taikoma tik šiais atvejais:

- ekonominė padėtis stabili;

- diskonto norma yra didesnė už dividendoų išmokėjimo augimo tempą;

- įmonė nuolat auga (gamybos ir pardavimų apimtis);

- įmonė gali laisvai naudotis financeiras ištekliais.

Nuosavybės grąžos vertinimo formula pagal Gordono modelį yra skaičiavimo pavyzdys:

čia r yra įmonės nuosavybės grąža, disconto norma;

D1 - dividendo kitam laikotarpiui;

P0 – akcijų kaina šiame įmonės vystymosi etape;

g – dividendos vidutinisų išmokėjimo augimo tempas.

Norint rasti kito laikotarpio dividendoų dydį, juos reikia padidinti vidutiniu augimo tempu. Fórmula tampa tokia: r = (D0 * (1 + g))/P0 + g

Įvertinkime OJSC Mobile TeleSystems akcijų pelningumą Modelo Gordono. Padarykime lentelę, kurioje pirmas stulpelis yra dividendoų mokėjimo metai, antrasis – dividendoų išmokėjimas absoliučiais dydžiais:

Gordon formula “veikia” tam tikromis sąlygomis. Todėl pirmiausia patikriname, ar dividendo vertės atitinka exponentinį paskirstymo dėsnį. Gráficos sukurkime:

Norėdami patikrinti, pridėkite tendncijos eilutę su apytiksle pasitikėjimo verte. Você também:

Dabar aiškiai matyti, kad „Dividendų“ diapazono duomenys paklūsta eksponentinės paskirstymo dėsniui. Patikimumas – 77%.

Dabar išsiaiškinkime dabartinę įprastos „Mobile TeleSystems OJSC“ akcijos vertę. Tayra 215,50 rublos.

Taigi numatoma OJSC Mobile TeleSystems akcijų grąža yra 38%.

Modeliu pagrįstas verslo vertinimo metodas

O objeto de investimento savikaina kito laikotarpio pradžioje pagal Gordono formula yra lygi esamų ir visų būsimų metinių pinigų srautų sumai. Metinių pajamų suma kapitalizuojama – susidaro vertlo vertė. Į tai svarbu atsižvelgti vertinant įmonės vertę.

Didžiosios raidės normos apskaičiavimas pagal Gordono modelį programa „Excel“ atliekamas pagal supaprastintą esquema:

FV = CF (1+n) / (DR – t)

As fórmulas são vertinant verslo vertę yra beveik tokia pati, kaip ir skaičiuojant būsimą akcijos pelningumą. Norint nustatyti verslo vertę, naudojami keli kiti rodikliai:

- FV - akcinio kapitalo dydis;

- CF (1+n) – numatomi pinigų srautai;

- DR - desconto norma;

- t – pinigų srautų augimo tempas likutiniu laikotarpiu.

Lygties vardiklio saiaumas (DR - t) vadinamas kapitalizavimo norma. Kartais raidė g naudojama ilgalaikiam pinigų srautų augimo tempo žymėti.

- t = kainų augimo tempas * gamybos apimčių kitimo greitis;

- DR imama lygi nuosavybės grąžai;

- 1/(DR - t) - koeficientas prie pajamų.

Norėdami įvertinti verslą pagal Gordono modelį, turite rasti pajamų ir koeficiento sandaugą.

Modelinė formulė naudojama vertinant investicinius objektus ir verslą tvaraus ekonomikos augimo sąlygomis. Vidaus rinkai būdingas nepastovumas, dėl kurio modelio taikymas lemia rezultatų iškraipymą.

Šaltinis: exceltable.com

Numatoma capital grande

Gordono augimo modelis naudojamas nuosavybės sąnaudoms ir bendrovės paprastųjų akcijų grąžai įvertinti.

Esses modelos dão vadinamas pastovaus augimo dividendoų modeliu, kadangi pagrindinis veiksnys, lemiantis įmonės vertės augimą, yra dividendoų išmokėjimo augimo tempas. Gordon modelis yra dividendoų nuolaidos modelio variantes.

Gordon modelio vertinimo tikslas: nuosavo kapitalo grąžos įvertinimas, įmonės nuosavybės vertės įvertinimas, investicinių projektų diskonto normos įvertinimas.Modelis turi keletą pritaikomumo apribojimų ir yra naudojamas, kai:

- stabili ekonominė padėtis;

- produtos pardavimo rinka turi didelį pajėgumą;

- įmonė turi stabilias gamybos ir produkcijos pardavimo apimtis;

- yra laisva prieiga prie finansinių išteklių (paskolos kapitalo);

- dividendo é considerado o maior tempo de turi, mas é mais provável que o desconto seja normal.

Kitaip tariant, Gordono modelis gali būti naudojamas vertinant įmonę, jei ji turi tvarų augimą, kuris išreiškiamas stabiliais pinigų srautais ir dividendoų mokėjimu.

Nuosavo kapitalo grąža pagal Gordono modelį

Panašiai galite perrašyti dividendoų mokėjimo formulę kitais metais, padidindami juos vidutinio augimo tempo dydžiu:

čia r – įmonės nuosavybės grąža (diskonto norma);

D1 - dividendoų mokėjimai per kitą laikotarpį (metus);

D1 - dividendoų išmokėjimas einamuoju laikotarpiu (metais);

P0 – akcijos kaina einamuoju laiku (metais);

g – dividendos vidutinisų augimo tempas.

Vertinimo pavyzdys EXCEL

Apsvarstykite, pavyzdžiui, būsimo OAO „Gazprom“ pelningumo įvertinimą naudojant Gordono modelį.

OAO "Gazprom" buvo paimta analizei, nes yra pagrindinis šalies ūkio veikėjas, turi įvairius pardavimo ir gamybos kanalus, t.y. turi gana estabiliza o vetor de visualização. Pirmajame etape būtina gauti duomenis apie dividendoų išmokėjimą pagal metus.

Norėdami gauti statistiką apie dividendoų išmokėjimo dydį, galite naudoti InvestFuture svetainę ir saiauką Akcijos → Dividendos. Taigi laikotarpis nuo 2000 iki 2013 metų buvo paimtas OAO „Gazprom“ akcijoms. Žemiau esančiame paveikslėlyje parodyta dividendoų, tenkančių vienai paprastajai akcijai, dydžio statistika:

Duomenys, saias skaičiuoti akcijų grąžą naudojant modelo Gordonoį

Pažymėtina, kad norint teisingai pritaikyti Gordono modelį, dividendoų mokėjimai turėtų didėti eksponentiškai.

Kitame etape būtina gauti dabartinę „Gazprom“ akcijos vertę akcijų rinkoje, tam galite pasinaudoti „Finama“ paslauga:

OAO „Gazprom“ akcijų dabartinės vertės nustatymas

O preço da „Gazprom“ atingiu o valor de 150,4 rublos. Toliau apskaičiuojame vidutinį dividendoų augimo tempą ir numatomą grąžą.

CAGR =(B20/B7)^(1/13)-1

Numatoma Akcijų grąža =B20*(1+D7)/E7+D7

Tikėtinos grąžos apskaičiavimas naudojant Gordono modelį programa Excel

Numatoma 2014 m. OAO „Gazprom“ akcijų grąža sieks 48 proc. Este modelo pode ser feito com dinheiro, kurios turi glaudų ryšį tarp dividendoų augimo tempo ir vertės akcijų rinkoje.

Paprastai tai pastebima esant stabiliai ekonomikai be didelių krizių. Vidaus rinkai būdingas nestabilumas, mažas likvidumas ir didelis nepastovumas; visa tai lemia sunkumus naudojant Gordono modelį nuosavybės grąžai įvertinti.

O modelo de Gordon é o CAPM (Modelo de Precificação de Ativos de Capital) alternadamente e o que torna o negócio mais econômico possível. Modelio taikymas besiformuojančioms kapitalo rinkoms iškraipys rezultatus. Modelis gali būti tinkamai pritaikytas didelėms nacionalinėms naftos ir dujų bei žaliavų pramonės įmonėms.

Šaltinis: "finzz.ru"

Akcijų traktavimas kaip obrigacija su vis didėjančiomis kupono normomis

Lygiagrečiai tirdamas įmonių pasirinkimą nusprendžiau pažvelgti į „Gordono modelį“ e apskritai vertinti akcijas kaip „obrigaciją su vis didėjančiu kuponu“. Tema Įdomi.

Kodėl toks požiūris įdomus?

Priežastis ta, kad atlikdamas tyrimus pagal savo metodiką, kuri dažniausiai pasižymi „Grahamo“ šališkumu, beveik visada iš trumpojo sąrašo išbraukiu įmones, kurios atitinka Buffetto kriterijus (Buffettas perka ar išlaiko net atsižvelgdamas į brangias jų kainas) – „Coca“ -Cola, Gillette , American Express, McDonald's, Walt Disney e kt., bet Grahamo filtrai visai nepraeina.

Nors jie turi stabilias pijamas ir neabejoja dėl savo ateities, bet man jie labai „brangūs“, o svarbiausia – ir toliau brangsta! Paradoxos são normais? Nesąmonė, bet panašu, kad tai tęsis. Apie tai rašiau anksčiau, kodėl taip nutinka Warren Buffett supratimu – “Jūs mokate didelę kainą už įėjimo bilietą vien tam, kad peržengtumėte slenkstį.”

Nusprendžiau atidžiau pažvelgti į akcijų vertinimą dividendo ismokėjimo požiūriu, ou ne tik akcijų augimą ir grynųjų pajamų augimą.

Būtent „dividendai“ gali būti laikomi pačiu akcijos „kuponu“, o Rusijoje, beje, fundamentinės analizės skeptikai skaičiuodami daugiau dėmesio skiria dividendos, o ne nuosavam kapitalui ir gynajam pelnui, kuris lieka įmonėje.

Dividendos e tikras pinigų srautas akcininkui, ir jei jūs ketinate laikyti akcijas amžinai (kaip Buffettas), tai bus daugiau kaip investicija į obrigacijas, o ne į akcijas, ou tik eilės tvarka įdomiau.

Klasikiniame fundamentinės analizės kurse (kuris dėstomas visuose pasaulio universitetuose) yra akcijų vertinimo su tolygiai didėjančiu dividendo métodos, vadinamas Gordono modeliu.

Modelo Gordono

Eu pradinė dividindo vertė yra D, kasmet didėjant augimo tempu g, tai dabartinės vertės formulė sumažinama iki be galo mažėjančios geometrinės progresijos narių sumos:

PV = D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^ 2… = D*(1+g)/(rg),

kur PV yra dabartinė vertė,

r yra grąžos norma, naudojama būsimiems įplaukoms diskontuoti.

Bet šiuo atveju man buvo įdomu, ką galima gauti iš šios formulės (Gordon) - žinant dabartinę akcijų vertę, paskutinį dividendoą už 12 mėnesių ir dividendo padidėjimo tempą (bent jau apytiksliai) - galite rasti kursą r:

r = (D*(1+g)/PV + g)*100

Tai yra, norint rasti pačią grąžos normą, kuri naudojama diskontuojant būsimus kvitus. Taigi iki maximo sumažiname bet kokios analizės silpnąją vietą – ateities prognozavimą.

Pradedame nuo jau įkainoto statymo ir analizuojame, kokia tikimybė, kad status quo išliks ilgai.

Bem, antes de mais nada, o estudo foi feito para investir em dinheiro, ganhar dividendos e ganhar dinheiro, nem dinheiro. Kaip manote, kuri grupo pasirodė esanti geresnė pelningumo požiūriu? Žinoma, įmonės, kurios mokėjo dividendo! Gal tos įmonės, kurios tame tyrime nemokėjo dividendosų, ou iš principo negalėjo mokėti dėl savo silpnos sinpantsinės padėties.

Assim, os dividendos serão pagos pelo preço mais alto, então você apostará em seus ganhos e será considerado um dividendo muito grande!

Aposto que você é um novo dividendo de dividendos para os paties Buffetto, e a Berkshire Hathaway não paga dividendos, ou este código – pode ser aprašytas šių metų laiškas akcininkams. Įdomu viename asmenyje suderinti du požiūrius - jis nemoka dividendoų už savo įmonę, bet jam patinka gauti dividendos už investicijas ...)Grįžkime prie Gordono formulas ir prie klausimo, kaip galima nusipirkti net „brangias“ įmones. Klausimas apie verslo kokybę, prekės ženklą, „saugos griovį“ – apie tai galite daug perskaityti „Buffett“, bet kaip visa tai paversti objektyviomis skaitinėmis reikšmėmis?

Pabandysiu paanalizuoti Gordono fórmulas (ji labai gerai pritaikoma Buffetto investicijoms – jis valdo akcijas amžinai) taikymą.

- Pirma, kad įmonė apskritai būtų skaičiuojama pagal šią formulę, ji turi nuosekliai mokėti dividendo ir jie turi augti (ir atitinkamai grynasis pelnas, kitaip dividendoų augimas atsistos nuo grynojo pelno rodiklio). O tai jau labai sumažina tokių įmonių skaičių.

- Antra, reikia labai pasitikėti, kad ši situacija tęsis. Greičiausiai tai bus vartotojų sektoriaus įmonės (dėl didesnio finansinių rezultatų nuspėjamumo ir verlo augimo tempų) nei prekių sektoriaus, kur tokį stabilumą pasiekti sunkiau.

Pavyzdys da Coca-Cola

Pateiksiu klasikinį tokios įmonės pavyzdį – Coca-Cola, seus últimos investimentos em „brangią įmonę“ pavyzdį.

1988 m. birželį „Coca-Cola Company“ akcijų kaina buvo maždaug 2,50 USD por akciją (atsižvelgiant į akcijų padalijimą por mais de 25 meses). Por ateinančius dešimt mėnesių Buffettas nusipirko 373 600 akcijų už vidutinę 2,74 USD ou akciją kainą, ou tai penkiolika kartų viršijo pijamas e dvylika kartų grynųjų pinigų įplaukas už akciją ir penki s kartus didesnę už akcijų buhalterinę vertę.

Tai yra, nereikia ginčytis, kad Buffettas akcijas pirko pigiai. Jis pirko brangiai. O que é Warrenas Buffettas?

De 1988 a 1989, a Berkshire Hathaway obteve 1 milhão de dólares em vendas de Coca-Cola, com 35% de desconto em suas vendas da Berkshire.

Tai buvo drąsus žingsnis. Seus buffets são pagos e pagais e pagam o princípio do investimento: kai sėkmės tikimybė labai didelė, nebijokite statyti didelių statymų. Vale a pena comprar um dinheiro extra para o dinheiro – dinheiro suficiente para 400.000 dólares americanos (aquisição adicional) ou 1.299 milhões de dólares (3,25 USD por compra).

Šis portfelis šiuo metu vertinamas 16 600 milhões. USD (41,5 USD por valor). Plius 4 336 milhões. Dividendo em USD (10,84 USD akciją por 25 meses)! Warrenas Buffettas buvo pasirengęs tai padaryti, nes tikėjo, kad tikroji įmonės vertė yra daug didesnė. Ir jis pasirodė teisus!

Akcijų kaina, USD

Dividendos, USD

Pažiūrėkime į skaičius. Kas butent įkvėpė šį pasitikėjimą? Kursą r skaičiuosiu iš Gordon modelio ir kitų pastarųjų 30 metų rodiklių. Įdomu, ar tai sutapimas, ar ne – bet po to, kai Buffettas įsigijo akcijų – r norma smarkiai išaugo dėl staigaus dividendosų padidėjimo (dėl grynojo pelno padidėjimo, nes dividendoų išmokėjimo koeficientas sumažėjo tik nuo 65,3% 198 3 m 33,6% 1997 m.):

norma R,%

%

Grynasis pelnas, mln. USD

Dividendos máximos, %

Dividendų išmokėjimo koeficientas, %

„Coca-Cola Company“ yra įmonė, kuri nuosekliai moka ir didina dividendosų sumą, mažindama dividendoų išmokėjimo dalį (!), reguliariai atlieka protingus supirkimus, optimiai dirba su svertu, išlaiko aukštą ROE (apie. + 30-35%) , -apskritai ne įmonė, o idealas!

Ir idealus negali būti pigus, dabar P / E = 19, P / BV = 5,5 (1987 m. - 15 em 5).

Pasirodo, jei „brangi“ įmonė dirba gerai, kasmet didindama grynąjį pelną ir dividendo, ji išliks „brangi“ (ir net dar brangs), ou tokias įmones pirkti yra saugiau nei labai „pigiai“. “, aposto que você é miglotomis perspektyvomis.

Elkitės su akcijomis kaip su obrigacijomis su vis didėjančiu kuponu

Jei į „Coca-Cola“ akcijas žiūrėti kaip į „obligaciją“, kurios kupono pijamas vis dar auga, tai per pastaruosius 25 metus tai pasirodė esanti super „obligacija“.

Viena vertus, jei vertintume 1988 m. dividendo pago desde 1987 até (0,0713) até 1988 m. seu salário anual (2,39), seus dividendos foram de 2,98% e seu salário 10T foi de 8,72%. sužavėtas, aposto que tai tik é pirmo žvilgsnio.

Máximos de Kupono, %

Palyginkite – pirkite „akcijų obligaciją“ arba 10T obrigatório!

Skolų rinkos pajamingumo mažėjimo tendencia ir, atvirkščiai, numatomas dividendoų išmokėjimo didėjimas pagrįstai rodė, kad akcija yra perspektyvesnė investicija, nes augant „atkarpų“ pajamingumui, „obrigacijų nominal ioji vertė pati auga daug kartų per ilgą laikotarpį, nes dažnai dabartinis dividendosų pajamingumas yra beveik pastovus .

Portanto, grandes dividendos augs ir pačios akcijos vertė (gera „obrigação“ – auga kupono pajamingumas ir auga „obrigações nominais vertė“!).

Dabartinis „Coca-Cola“ akcijų dividendo pajamingumas per pastaruosius 30 metų, proc.

Kas toliau

Visgi verta paminėti, kad situacija buvo 1988 metais, kitokia nei dabar – infliacija ir 10T pijamas pradėjo kristi ilgą laiką (po siautėjimo 1970-80-aisiais).

Įmonės pardavimai augo efektyviai (grynasis pelnas augo greičiau nei pardavimai), buvo realizuota galimybė infliacinį kainų augimą perkelti į vartotojus, įmonė išplėtė pardavimus (prisiminkime Fantą, kai buvo iš natūralaus produto 80-ųjų pabaigoje SSRS) para buvusio komunistinio bloko šalis Ir taip toliau. ..Dabar įmonei taip pat yra gana daug galimybių:

- auga daugelio „skurdžių“ šalių gerovė, dėl to padidės ir „Coca-Cola“ product vartojimas (greitai daugiau uždirbs paprasčiausiai pardavinėdamas vandenį – šalyse, kuriose kyla problemų dėl vanden s su gerovės augimu šiose šalyse),

- „Pigios“ skolos beveik veltui padeda plėtoti labai pelningą verslą,

- galimas infliacijos šuolis gerokai sumažintų realią skolų naštą.

Taigi Buffettas, nem seu įsigijo „Coca-Cola“ akcijų prieš 25 meses, jas turi ir dabar. Ir greičiausiai būtų juos nusipirkę šiandien.

R norma, dividendos augimo tempas, ROE šiuo metu su Coca-Cola yra patenkinamos būklės, bet ar visada norisi kuo mažesnės rizikos investuodamas, kad nepirktum „brangių“ akcijų 2000 m., kai jos jau yra brangus u Is it normal? Galbūt yra konkretus kriterijus, kai vis tiek nereikia pirkti net tokios nuostabios įmonės akcijų.

(DCF) aprašo modelį, pagrįstą prielaida, kad turto vertė yra lygi diskontuotai turto generuojamų pajamų srauto per laikymo laikotarpį (prognozavimo laikotarpį) sumai ir diskontuotai atstatymo vertei, kuriai esant tikimasi turto parduoti (grąžin ti investuotą capitalą) pasibaigus laikymo laikotarpiui.

Gordono modelis dažniausiai naudojamas skaičiuojant grąžinimo kaštus (galutinę vertę), kai naudojamas diskontuotų pinigų srautų metodas (DCF) nenuvertėjančio turto vertei nustatyti. A fórmula do modelo de Gordon foi iniciada e o contrato de desconto foi iniciado. Apskaičiuota priklausomybė turi tokią formą:

Сrev – atstatymo kaina;

CHOD – pijamas grynosios veiklos;

Y - desconto norma;

g yra NOR kitimo greitis;

m yra pradinio laikotarpio skaičius;

Gordono modelio formulės santrumpa.

Nudėvimam turtui, pavyzdžiui, nekilnojamajam turtui, atstatymo kaina paprastai nustatoma kitais metodais. Kaip vienas is skaičiavimo varianteų, naudojamas tiesioginio poprognozuojamo laikotarpio pirmųjų metų NPV kapitalizavimo metodas. Tiesioginės kapitalizacijos (PC) métodos taip pat naudojamas kaip savarankiškas nekilnojamojo turto vertės nustatymo métodos.

Tačiau rodapéai nei métodos DCF, kompiuterinis metodas apibūdina kitokį nuosavybės nuosavybės modelį. Taikant šį metodą daroma prielaida, kad investuotojas, investuodamas į nekilnojamąjį turtą, valdo šį objetoktą iki jo gyvavimo pabaigos ir tuo pačiu kaupia lėšas vėliau, po visiško nusidėvėjimo , panasaus turto įsigijimo. Tai yra, tokiu būdu sąmoningai sumažinama gaunamų pajamų suma kapitalo grąžos norma. Priklausomybė nuo método de compilação yra tokia:

![]() (2)

(2)

Co – turto verte;

R yra capitalizacijos koeficientas;

f- kapitalo grąžos norma;

índice 0 – atitinka vertinimo data;

1 índice atitinka pirmąjį prognozuojamą laikotarpį.

Kadangi PC e DCF metodai atspindi šiek tiek rodapés investuotojų elgesio modelius, nenuostabu, kad, atsižvelgiant į tam tikrus pradinius duomenis, jie gali duoti rodapés rezultatus.

Siekdami parodyti aukščiau pateikto aprašomojo PC metodo modelio teisingumą, priklausomybę (2) transformuojame į tokią formą:

![]() (3)

(3)

Iscia: ![]()

Taigi, gavome klasikinę investuoto kapitalo grąžos skaičiavimo formulę. Pavyzdžiui, skolinimo atveju – metinių paskolos palūkanų įmokų ir paskolos sumos santykis.

Kadangi kapitalo grandes normas apskaičiuojama atsižvelgiant į objeto likusio ekonominio tarnavimo laikotarpį (kapitalo nuosavybės laikotarpį), iš to seka, kad PC metodas remiasi modeliu, kuris daro prielaidą, kad investuotojas, investir avęs kapitalas, priklausys jam iki jo ekonominio tarnavimo laiko pabaigos, o tai patvirtina tai, kas išdėstyta pirmiau.

Teisybės dėlei, DCF metodas nenuvertėjančiam turtui, kuriame naudojamas Gordono modelis (nes nereikia kapitalo grąžinimo), taip pat gali būti vertinamas kaip modelis, kuris prisiima nuolatinę nuosavybės teisę į turtą.

Priklausomybė (3) gali būti parašyta tokia forma:

![]() (4)

(4)

Jei NOR = const (g = 0), pirmasis priklausomybės narys (4) atitinka Gordono modelio formulę, jei NOR nesikeičia. Todėl formulę (1) pakeisdami į (4) ir gautą priklausomybę transformuodami, gauname:

![]() (5)

(5)

Priklausomybės analizė (5) rodo netikėtą, iš pirmo žvilgsnio, rezultatą: nudėvintis turtas (turintis ribotą tarnavimo laiką) generuoja begalinį pajamų srautą. Tai galima paaiškinti taip. Kadangi taikant kompiuterinį metodą numatoma kapitalo grąža pasibaigus turto tarnavimo laikui, norint įsigyti panašų turtą, iš tikrųjų kompiuteriniu metodu aprašytas modelis prisiima neribotą periodiškai atnaujinamo ri boto naudojimo laiko turto valdymą. .

Jei FOD yra const (g 0), tada, priklausomai nuo (5), reikėtų naudoti

Yo yra método DCF disconto norma.

Šiuo atveju transformuodami priklausomybę (5), gauname:

Preço ės laikotarpiai objektas reiškia rodapéą riziką.

Tačiau facts, kad PC metodo graąžos norma su augančiu NOR yra mažesnė nei diskonto norma DCF metodui, iš pirmo žvilgsnio purerodo visiškai logiška, nes paprastai kuo ilgesnis turto laikymo laikotarpis (turto tarnavimo laika s). ), tuo didesnė, bendruoju atveju, įsipareigojimų neįvykdymo rizika. Tai paaiškina, pavyzdžiui, kad akcijų rinkoje kuo vėlesnis obrigacijos terminas, tuo didesnis jos pajamingumas. É isso. Todėl įsipareigojimų neįvykdymo rizikos integrali vertė šiuo atveju yra mažesnė.

Tiesą sakant, mintis, kad naudojant PC metodą reikia atsižvelgti į NOR augimo tempą ne tik skaitiklyje, bet ir vardiklyje, buvo išreikšta, pavyzdžiui, . Tačiau aiškios formulės nebuvimas lėmė tai, kad praktiškai į šį ą paprastai cleansižvelgiama atliekant skaičiavimus. Matyt, dėl to skaičiavimo rezultatai PC e DCF metodois su tais pačiais pradiniais duomenimis, esant nepastoviam NOR ir vienodoms grąžos normoms, kartais labai skyrėsi vienas nuo kito. Seja para, PC método rezultatas, didėjant NOR, visto buvo mažesnis nei DDP método rezultatas. Atsižvelgus į NOR augimo tempą vardiklyje, galima sumažinti šį skaičiavimo rezultatų pureitikimą. Tačiau dėl pradinių modelių saiaumų rezultatai gali išlikti. Priklausomybę (6) taip pat galima rekomenduoti naudoti poprognozės laikotarpio NOR didžiosiomis raidėmis, jei taikomas DCF metodas.

Išvada

Įrodyta, kad Gordono modelis, pakoreguotas pagal kapitalo grąžos normą, gali būti naudojamas nustatant nekilnojamojo turto ir kito nudėvimo turto vertę pajamų metodu.

Parodyta, kad diskontuotų pinigų srautų metodu naudojama diskonto norma tiesioginės kapitalizacijos metodu turėtų masti naudojama tik pakoreguota forma.

Literatura

1. Verslo vertinimas. Vermelho. , . M.: Finansai ir statistika, 2002 m.

2. Pijamas generuojančio nekilnojamojo turto analizė ir įvertinimas. Maskva: Delo, 1995, p. 74-75.

Pastaba.

Iš pradžių paskelbta http://www. *****/numatytas. aspx? SeçãoId=35&Id=2974

Os dividendos são descontados e vienas e são paprasčiausių būdų apytiksliai įvertinti akcijų vertę. Este modelo de vertinimo (modelo de distribuição de dividendos, DDM) é uma concepção de pagamento. Pagal jį akcijos vertė yralygi būsimų dividendo vertei, sumžintai (descontuotai) iki esamo laiko momento. Paprasčiau tariant, apenas prognozuojate būsimus bendrovės dividendos e descontuojate juos, kad gautumėte tikrąją akcijų vertę. Eu aciono rinkos kaina yra mažesnė em cada tikrąją vertę, tada akcija yra neįvertinta.

Norėdami įvertinti akcijas pagal dividendoų nuolaidos modelį, jums reikės:

- einamieji dividendo

- jų numatomus augimo tempus

- nuolaidos dydis

Formulário DDM escrito abaixo: ![]()

div – tikėtini dividendo vienai akcijai

k – desconto norma

P yra tikroji akcijos kaina

Jei tikimasi dividendoų augimo, formulė paverčiama tokia forma:

DPS0 – dividendos dabartinis

g – numatomi augimo tempai

Jei manoma, kad įmonės gyvavimo laikas yra begalinis, tada formulė transformuojama į vadinamąją Gordono formula – nuolatinio augimo modelį.

P prognóstico būsimus dividendo

Norėdami prognozuoti būsimus pinigų srautus, dabartinį dividendoą padauginkite iš numatomo augimo tempo g. Dabartinius dividendo galite rasti mano svetainėje, oficialioje bendrovės svetainėje arba kitose mano paminėtose svetainėse. Kitų metų dividendo apskaičiuojami fórmula pagal

D1=D0*(1+g)

Pavyzdžiui, praėjusiais metais D0 buvo 1 rublis, numatomas augimo tempas – 15%, tai kitais metais D1 bus lygus 1*(1+0,15)=1,15.

Augimo tempo

Daugumos įmonių dividendosai laikui begant didėja. Norint sužinoti jų būsimą vertę, reikia daryti prielaidą, kokiu tempu jie augs. Norėdami įvertinti būsimą augimo tempą, galite:

- paimkite vidutinius augimo tempus praeityje, jei jie buvo stabilūs (vėl čia padės mano lentelė)

- fórmula pagal apskaičiuoti

g = ROE*b

ROE (nuosavybės grąža)- nuosavybės grąža = grynosios pijamas / nuosavas kapitalas

b- reinvestuoto pelno santykis, tai yra pelno dalis, kurią įmonė pasilieka ou išmokėjusi dividendo. b \u003d 1 - (išmokėtų dividendoų soma / grynasis pelnas). Kartais pelno dalis, kuri išmokama akcininkams, yra nurodyta bendrovės dividendoų politikoje. Pavyzdžiui, žinoma, kad „Nizhnekamskneftekhim“ e „Kazanorgsintez“ akcininkams moka 30% PE, ou tai reiškia, kad reinvestuoto pelno dalis yra 70%.

Nuolaidos dydis

Diskonto norma gali būti skaičiuojama įvairiais būdais. Iš esmės tai yra reikalaujama grąžos norma. Tai yra, jei norite gauti 15% investicijų grąžą, naudokite šią normą. Kitas būdas – naudoti CAPM (Modelo de Precificação de Ativos de Capital). Tada diskonto norma apskaičiuojama kaip

R = R(f) + β * Rizikos priemoka

R yra norima grąžos norma

R(f) yra nerizikinga grąžos norma. Galite naudoti derlių. Dabartinius rinkos kursus galite pamatyti Rusijos Federacijos centrinio banko svetainėje.

β (beta) é koeficientas, apibūdinantis akcijų rinkos rizikos matą. Kuo labiau akcijų dinamika nukrypsta nuo índice dinamikos aukštyn ar žemyn, tuo ji laikoma rizikingesne. Apskaičiuoti šį santykį rankiniu būdu yra labai sunku, tačiau jį galima rasti „Infestfunds“ svetainėje. Aš asmeniškai šio koeficiento savo skaičiavimuose nenaudoju dėl savo asmeninių priežasčių.

Prêmio de Risco – prêmios de risco – priemoka už investavimo į akcijas riziką, lygi istoriniam saiaumui tarp akcijų rinkos grąžos ir nerizikingų priemonių grąžos. Jei, tai per pastaruosius 10 metų akcijų priemokos rizika buvo 3,2%, palyginti su vyriausybės obrigacijomis. Eu ligintume por 15 metros em indulgências, tai jau 7,5 proc. Kita galimybė peržiūrėti draudimo įmokų riziką pagal šalį yra Damodarano lentelėje.

Os pijamas OFZ dabartinis são mais de 10%, ou mais prisiimame 5% priemokos riziką. Tada R = 10+5=15%. Galite laisvai gauti bet kokią grąžos normą, kurią jums sako jūsų protas ir intuicija, CAPM naudoti nebūtina. Tačiau kuo didesnis pasiūlymas, tuo mažesnė akcijų vertė.

Dividendų nuolaidų modelo taikymas

Modelo taikymas priklauso nuo trijų cenário:

- nulinis dividendosų melhores tempos

- pastovus augimo tempas

- augimo tempas laikui bėgant kinta

Dabar panagrinėkime kiekvieną scenarijų atskirai.

Augimo tempai lygūs nuliui

Pirmojo variante pavyzdys, kai dividendo neauga, gali būti privilegijuotosios Kazanorgsintez akcijos. Juos pagais, esant grynajam pelnui, kasmet mokama 25 kapeikos už akciją.

Šiuo atveju teisinga akcijos kaina, jei taikoma 15% diskonto norma, lygi P = 0,25/0,15=1,66 rublio.

Nuolatiniai augimo tempai

Kai kurių akcijų augimo tempai praeityje buvo labai stabilūs ir tikimasi, kad jie augs ir ateityje. Pavyzdžiui, MTS pasiekė lubas e negalima tikėtis stipraus augimo ilgalaikėje perspektyvoje. Nosso modelo naudojama Gordono fórmula, kuri numato nuolatinį dividendoų srautą. Nė viena įmonė negali išlaikyti aukštų augimo tempų amžinai; dėl to jie paprastai būna vidutiniški ekonomikoje. Tarkime, kad ilgalaikis MTS augimo tempas bus 5% por metus.

Pirmiausia apskaičiuojame kitų metų dividendoą, existe a fórmula D1=D0*(1+g).

25,76*(1+0,05)=27,04 rublos

Sąžiningai akcijų kainai apskaičiuoti naudojame Gordono fórmula

P = 27,04 / (0,15-0,05) = 270,48 rublos.

Este modelo é turi nemažai trūkumų. Jei imsime per didelius augimo tempus, kurie bus didesni nei diskonto norma, rezultatas bus neigiamas. Todėl jis tinka tik tais atvejais, kai g yra mažesnis už k, ir naudojamas brandžioms įmonėms įvertinti.

Dividendos Nestabilus Augimas

Daugumos akcijų dividendoų augimo tempai laikui begant keičiasi. Jokia įmonė negali amžinai padidinti savo išmokų akcininkams 30-40% por mês. Paprastai laikui bėgant dideli augimo tempai sumažėja iki kai kurių žemesnių ir stabilesnių. Pavyzdžiui, tokios senos ir didelės įmonės kaip „Coca-Cola“ dividendosai dabar auga vidutiniškai 9% por mês.

Pavyzdžiui, paimkime dividendo, kurie pirmus 10 meses de agosto 17% por mês, paskui 5% por mês amžinai. Kad tai padarytumėte, kiekvienam laikotarpiui jie turi būti diskontuojami, ou tada apibendrinami. Paimkime norma de desconto de 15%. Os dividendos pagos foram de 20 rublos.

Pirmiausia diskontuojame pinigų srautus pirmuosius 10 metų. Pastatykime lá lentelę.

| Metai | Skaičiavimas | Dividendos |

| 0 | 20 | 20,00 |

| 1 | 20*(1+0,17)^1 | 23,40 |

| 2 | 20*(1+0,17)^2 | 27,38 |

| 3 | 20*(1+0,17)^3 | 32,03 |

| 4 | 20*(1+0,17)^4 | 37,48 |

| 5 | 20*(1+0,17)^5 | 43,85 |

| 6 | 20*(1+0,17)^6 | 51,30 |

| 7 | 20*(1+0,17)^7 | 60,02 |

| 8 | 20*(1+0,17)^8 | 70,23 |

| 9 | 20*(1+0,17)^9 | 82,17 |

| 10 | 20*(1+0,17)^10 | 96,14 |

Dabar jiems taikome 15% nuolaidą.

| 23,4/(1+0,15)^1 | 20,34 |

| 27,38/(1+0,15)^2 | 20,70 |

| 32,03/(1+0,15)^3 | 21,06 |

| 37,48/(1+0,15)^4 | 21,42 |

| 43,85/(1+0,15)^5 | 21,80 |

| 51,3/(1+0,15)^6 | 22,17 |

| 60,02/(1+0,15)^7 | 22,56 |

| 70,23/(1+0,15)^8 | 22,95 |

| 82,17/(1+0,15)^9 | 23,35 |

| 96,14/(1+0,15)^10 | 23,76 |

| Suma | 220,16 |

Dabar apskaičiuokime akcijų vertę po pirmųjų 10 metų (galutinė vertė). Paimkime pinigų srautą 10 metų ir naudokime Gordono formula. A escala de ação é maior para 10 metros de ônibus 96,14*1,05/(0,15-0,05)=1009,47. Mes nukainuojame iki dabartinio momento 1009.47/(1+0.15)^10=249.52.

Bendra akcijos vertė bus 220,16+249,52=469,68.

Dividendų diskontavimas „Excel“.

Se você não quiser ver o que há de melhor no ranking, clique em “Excel”. Norėdami tai padaryti, stulpelyje sukurkite būsimus pinigų srautus, pasirinkite NPV (grynosios dabartinės vertės) funkciją, įveskite diskonto normą ir vertes. Resultados de ônibus toks pat.

Dividendų diskontavimas pagal pavyzdį.

Paimkite „Akrono“ akcijas kaip pavyzdį. Dividendos Dabartinis no ano 139 rubliai. Vidutinis dividendo é um tempo maior para 10 meses de 17%.

Įmonė nepasižymi stabiliu pelningumu, tačiau 8 metų vidutinis ROE siekia apie 20 proc. „Acron“ dividendos são ismoka 30% grynųjų pajamų (2013 e 2014 m. daugiau), taigi reinvestuoto pelno dalis yra 70%. Apskaičiuojame numatomą augimo tempą 0,2*0,7=0,14 ou 14%. Paimkime norma de desconto de 15%.

Jeigu dividendo nebeauga, tai akcijos kaina 139/0,15=926 rubliai.

Eu tenho dividendos de 5% por mês, o que significa 139 * 1,05 / (0,15-0,05) = 1459,5 rublos.

Dabar įsivaizduokime trijų etapų augimo modelį: pirmus 5 metus dividendo agosto 14%, antrus penkerius metus – 10%, ou likusį laiką – 5%.

Norėdami tai padaryti, programa „Excel“ sukursime pinigų srautų lentelę.

O VPL é considerado um dividendo positivo para um período de 10 meses. TC yra galutinė akcijos vertė per 10 metų, apskaičiuota pagal Gordono formula. DTS yra diskontuota galutinė akcijos vertė dabartiniu momentu. Vertė yra tikroji akcijos vertė.

O VPL é considerado um dividendo positivo para um período de 10 meses. TC yra galutinė akcijos vertė per 10 metų, apskaičiuota pagal Gordono formula. DTS yra diskontuota galutinė akcijos vertė dabartiniu momentu. Vertė yra tikroji akcijos vertė.

Akcijos rinkos kaina – 2590. Tai arba akcija pervertinta, arba padarėme klaidą skaičiavimuose, pavyzdžiui, nustatėme per mažus augimo tempus. Atsižvelgiant į rublio devalvaciją, dabar market įkainoja reikšmingą 2015 m. pelno padidėjimą, taigi ir dividendo kitais metais. Vidutinis „Acron“ dividendos pagos por 5 meses acima de 8,4%. Jei rinka tikisi tokio dividendo 2016 m., tada paaiškėja, kad ji tikisi 217 rublos dividendosų.

Modelo trukumai

- Tinka tik akcijoms, mokančioms dividendo.

- Neatsižvelgiama į galimą akcijų rinkos vertės padidėjimą.

- Labai priklauso nuo taikomos diskonto normos ir numatomų pinigų srautų. Nedidelis įvesties duomenų pasikeitimas lemia reikšmingą rezultato pasikeitimą.

- Puikiai tinka įmonėms, kurių finansiniai rodikliai stabilūs (pelningumas, grynųjų pajamų augimas), ir blogai tinka įmonėms, kurių rezultatai nestabilūs.

- Neatsižvelgiama į tokius veiksnius kaip: būsimi akcijų supirkimai ir papildomos emisijos, ismokamos pelno dalies pokyčiai, žaliavų ir gaminių kainų augimas ir kritimas, skolos naštos e investicinių programų po kyčiai ir pan. E kai kuriuos é jų galima atsižvelgti tik rankiniu būdu, numatant kiekvieno laikotarpio pelną seu dividendo.