Visi mokesčių mokėtojai, naudojantys supaprastintą mokesčių sistemą (STS), privalo vesti pajamų ir išlaidų apskaitą (KUDiR). Jei to nepadarysite arba neteisingai užpildysite, galite gauti nemažą baudą (Rusijos Federacijos mokesčių kodekso 120 straipsnis). Ši knyga išspausdinama ir pateikiama mokesčių inspekcijai jų prašymu. Jis turi būti susiūtas ir sunumeruotas.

Prieš pradėdami kurti šią pajamų ir išlaidų apskaitos knygą 1C 8.3, patikrinkite programos nustatymus. Jei turite problemų su KUDiR formavimu ir kai kurios išlaidos nepatenka į knygą, atidžiai patikrinkite nustatymus. Dauguma problemų slypi čia.

Kur yra pajamų ir sąnaudų apskaitos knyga 1C 8.3? Meniu „Pagrindinis“ pasirinkite skyrių „Nustatymai“.

Pamatysite sukonfigūruotų apskaitos strategijų sąrašą pagal organizaciją. Atidarykite jums reikalingą poziciją.

Apskaitos politikos nustatymo formoje, pačiame apačioje, spustelėkite hipersaitą „Nustatyti mokesčius ir ataskaitas“.

Mūsų pavyzdyje buvo pasirinkta „Supaprastinta (pajamos atėmus išlaidas)“ mokesčių sistema.

Dabar galite pereiti į šio nustatymo skyrių „STS“ ir sukonfigūruoti pajamų pripažinimo tvarką. Čia nurodoma, kurie sandoriai mažina mokesčio bazę. Jei kyla klausimas, kodėl išlaidos nepatenka į 1C išlaidų ir pajamų knygą, pirmiausia pažiūrėkite į šiuos nustatymus.

Kai kurių elementų negalima atžymėti, nes juos reikia užpildyti. Likusios vėliavėlės gali būti nustatytos atsižvelgiant į jūsų organizacijos specifiką.

Sukūrę apskaitos politiką, pereikime prie paties KUDiR spausdinimo nustatymo. Norėdami tai padaryti, meniu „Ataskaitos“ pasirinkite skilties „STS“ skyrių „STS pajamų ir išlaidų knyga“.

Prieš jus atsidarys knygos ataskaitos forma. Spustelėkite mygtuką „Rodyti nustatymus“.

Jei reikia detalizuoti gautos ataskaitos įrašus, pažymėkite atitinkamą langelį. Likusius nustatymus geriau išsiaiškinti mokesčių inspekcijoje, sužinojus KUDiR išvaizdos reikalavimus. Šie reikalavimai gali skirtis atliekant patikrinimus.

KUDiR pildymas 1C: Apskaita 3.0

Be teisingų nustatymų, prieš generuojant KUDiR, būtina atlikti visas mėnesio uždarymo operacijas ir patikrinti dokumentų sekos teisingumą. Visos išlaidos įtraukiamos į šią ataskaitą po to, kai jas apmokamos.

D&R apskaitos knyga generuojama automatiškai ir kas ketvirtį. Norėdami tai padaryti, formoje, kurioje ką tik atlikome nustatymus, turite spustelėti mygtuką „Generuoti“.

Pajamų ir išlaidų knygoje yra 4 skyriai:

- I skyrius.Šioje dalyje kas ketvirtį pateikiamos visos ataskaitinio laikotarpio pajamos ir išlaidos, atsižvelgiant į chronologinę seką.

- skyriusII.Šis skyrius pildomas tik tuo atveju, jei supaprastinta mokesčių sistema yra „Pajamos atėmus išlaidas“. Tai apima visas ilgalaikio ir nematerialiojo turto išlaidas.

- skyriusIII. Tai apima nuostolius, dėl kurių sumažėja mokesčių bazė.

- skyriusIV.Šioje skiltyje rodomos sumos, mažinančios mokesčius, pavyzdžiui, darbuotojų draudimo įmokos ir kt.

Jei viską sukonfigūravote teisingai, tada KUDiR bus suformuotas teisingai.

Rankinis reguliavimas

Jei vis dėlto KUDiR užpildytas ne taip, kaip norėjote, jo įrašus galima taisyti rankiniu būdu. Norėdami tai padaryti, meniu „Operacijos“ pasirinkite „STS pajamų ir išlaidų knygos įrašai“.

Atsidariusioje sąrašo formoje sukurkite naują dokumentą. Naujo dokumento antraštėje įveskite organizaciją (jei programoje jų yra keletas).

Šiame dokumente yra trys skirtukai. Pirmasis skirtukas taiso I skyriaus įrašus. Antrasis ir trečiasis skirtukai yra II skyriuje.

Jei reikia, šiame dokumente padarykite reikiamus įrašus. Po to KUDiR bus suformuotas atsižvelgiant į šiuos duomenis.

Buhalterinės apskaitos būklės analizė

Ši ataskaita gali padėti vizualiai patikrinti, ar teisingai užpildyta pajamų ir išlaidų knyga. Norėdami jį atidaryti, meniu „Ataskaitos“ pasirinkite „Apskaitos analizė pagal supaprastintą mokesčių sistemą“.

Jei programa saugo kelių organizacijų įrašus, ataskaitos antraštėje turite pasirinkti tą, kuriai ataskaita reikalinga. Taip pat nustatykite laikotarpį ir spustelėkite mygtuką „Generuoti“.

Ataskaita suskirstyta į blokus. Galite spustelėti kiekvieną iš jų ir gauti suskirstymą.

Supaprastinta mokesčių sistema: pajamų ir sąnaudų pripažinimas (1C Apskaita 8.3, 3.0 leidimas)

2016-12-08T11:39:01+00:00Šiandien panagrinėsime bene daugiausiai klausimų pradedantiesiems (ir ne tik) buhalteriams keliančią temą – pajamų ir išlaidų pripažinimo tvarką pagal supaprastintą mokesčių sistemą (STS) 1C: Apskaita 8 programų šeimoje.

Mes apsvarstysime 1C pavyzdžius: Apskaita 8.3 (3.0 leidimas). Tačiau „dveje“ viskas veikia taip pat.

Trumpa ekskursija į teoriją

Mus domina pajamų ir išlaidų knygos (KUDIR) pildymas. Šioje nuostabioje knygoje:

- 4 stulpelis yra stulpelis „Bendrosios pajamos“.

- 5 stulpelis yra „Priimtos pajamos“

- 6 stulpelis yra stulpelis „Visos išlaidos“

- 7 stulpelis yra „Priimtos išlaidos“

Mus pirmiausia domina 5 ir 7 stulpeliai. Jie įtakoja mūsų mokamo vieno mokesčio dydį.

Yra du pagrindiniai „supaprastintos“ režimai:

- pajamos (5 stulpelis)

- pajamos (5 stulpelis) atėmus išlaidas (7 stulpelis)

Norėdami apskaičiuoti vieną mokestį, pirmuoju atveju tiesiog pajamų sumą padauginame iš 6%, o antruoju atveju pajamų ir išlaidų skirtumą padauginame iš 15%.

Tai viskas trumpai.

Teisingai apskaičiuoti pajamas ir išlaidas – pati sunkiausia užduotis. Jau remiantis keturiais stulpeliais „bendros pajamos“ ir „priimtos pajamos“, „bendros išlaidos“ ir „priimtos išlaidos“, paaiškėja, kad skaičiuojant mokestį galima atsižvelgti ne į visas pajamas ir išlaidas.

Turite mokėti teisingai nustatyti pajamų ar išlaidų pripažinimo momentą. Taikant supaprastintą mokesčių sistemą, ją naudoti privaloma grynųjų pinigų metodas.

Taikant grynųjų pinigų metodą, pajamų gavimo data yra diena, kai lėšos patenka į banko sąskaitas arba į kasą. Ir nesvarbu, ar tai avansas, ar mokėjimas. Pinigai atkeliavo – pajamos gautos, todėl iškart patenka į 4 ir 5 stulpelius.

Kaip matote, su pajamomis viskas yra labai paprasta. Bet koks pinigų gavimas (į kasą ar į einamąją sąskaitą) patenka į bendrąsias ir pripažintas pajamas, nuo kurių turi būti sumokėtas mokestis.

Kalbant apie išlaidas, viskas yra šiek tiek sudėtingesnė.

Dėl pripažinimo išlaidos medžiagoms įsigyti- būtina atspindėti jų gavimo ir apmokėjimo faktą.

Dėl pripažinimo mums suteiktų paslaugų apmokėjimo išlaidos- būtina atspindėti jų suteikimo ir apmokėjimo faktą.

Dėl pripažinimo išlaidos prekėms įsigyti vėlesniam perpardavimui - turite atspindėti jų gavimo, apmokėjimo ir pardavimo faktą.

Dėl pripažinimo darbo sąnaudos- turite atspindėti jo kaupimo ir mokėjimo faktą.

Mokant per išlaidų ataskaitas- be minėtų sąlygų, reikalaujama atspindėti pinigų išdavimo atskaitingam asmeniui faktą.

Kaip matote, daugeliui išvardintų situacijų yra kelios sąnaudų pripažinimo sąlygos. Ir šios sąlygos gali būti įvykdytos įvairiais būdais. Tokiu atveju bus atsižvelgiama į išlaidų pripažinimo momentą įvykdyta paskutinė sąlyga.

Avansinis mokėjimas iš pirkėjo į banką

Pirkėjas pervedė pinigus į mūsų banko sąskaitą kaip avansą (avansą). Remiantis mūsų prielaida (pinigų metodas), ši suma iš karto pateks į „Bendras pajamas“ (4 stulpelis) ir „Apskaitines pajamas“ (5 stulpelis):

banko kvitas -> 4 stulpelis + 5 stulpelis

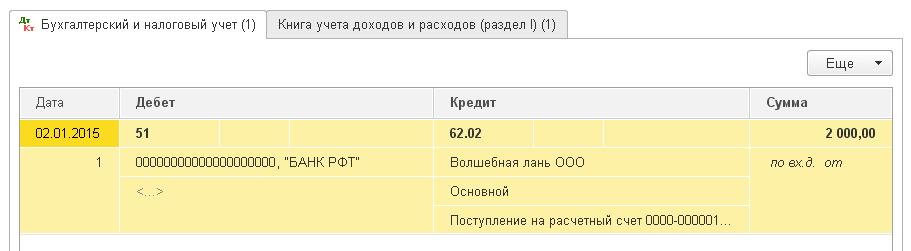

Iš Magic Hind LLC pirkėjo išduodame 2000 rublių išrašą (kvitą į einamąją sąskaitą):

Užregistruojame ir atidarome dokumentų operacijas (mygtukas DtKt). Matome, kad mokėjimo suma buvo priskirta 62,02 - viskas teisinga, nes tai yra avansas:

Nedelsdami eikite į antrąjį skirtuką „Pajamų ir išlaidų apskaitos knyga“. Būtent čia KUDIR stulpeliuose registruojamos (arba nefiksuojamos) mokėjimo sumos. Matome, kad gauti 2000 rublių iškart pateko į 4 ir 5 stulpelius:

Avansas iš pirkėjo kasoje

Su kasos aparatu viskas panašiai kaip banke. Pirkėjas pinigus į kasą sumokėjo kaip avansą (avansą). Remiantis mūsų prielaida (grynųjų pinigų metodas), ši suma iškart pateks į 4 ir 5 stulpelius:

kasos kvitas -> 4 stulpelis + 5 stulpelis

Išduodame kasos pajamų orderį (kasos kvitą) iš pirkėjo „Svergunenko M. F.“. už 3000 rublių sumą:

Paskelbiame dokumentą ir pereiname prie jo registravimo (mygtukas DtKt). Matome, kad mokėjimo suma buvo priskirta 62,02 - viskas teisinga, nes tai yra avansas:

Iš karto einame į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir matome, kad visa mūsų suma patenka į 4 ir 5 stulpelius:

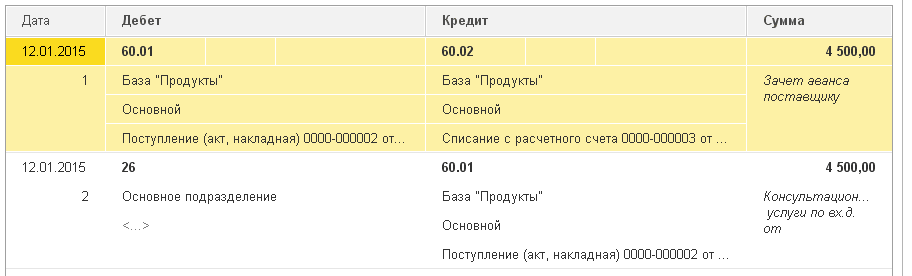

Apmokėjimas tiekėjui už suteiktas paslaugas

Pereikime prie išlaidų. Čia viskas tampa įdomiau. Bet ne atsiskaitymo už mums suteiktas paslaugas atveju. Tereikia į programą įvesti paslaugų suteikimo ir jo apmokėjimo aktą, tada pats aktas (pagal grynųjų pinigų metodą) KUDIR stulpeliuose nedarys jokių žymių, o banko išraše iškart bus įrašyta mokėjimo suma. 6 ir 7 stulpeliuose:

paslaugų teikimo pažyma -> nieko nepadarys

mokėjimas banku -> 6 stulpelis + 7 stulpelis

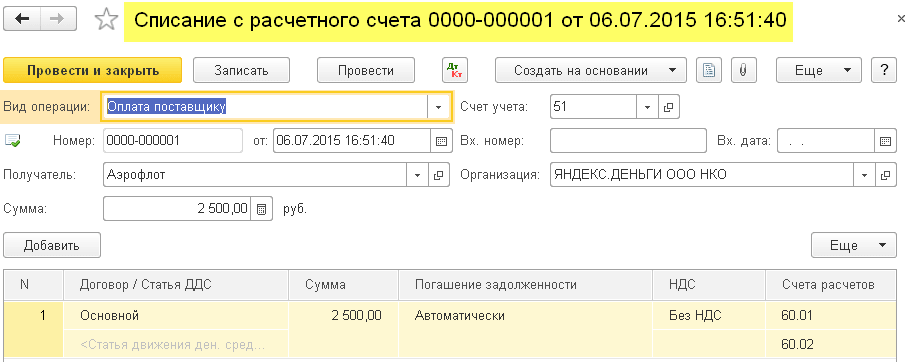

Į programą įtraukiame tiekėjo Aeroflot paslaugų teikimo sertifikatą 2500 sumai:

Paskelbiame dokumentą ir pereiname prie jo registravimo (mygtukas DtKt). Matome, kad išlaidos (26-oji sąskaita) buvo priskirtos 60.01 - viskas teisingai:

Žymės „Pajamų ir išlaidų apskaitos knyga“ nematome, vadinasi, nurodytas 2500 nepateko į nė vieną KUDIR stulpelį. Pirmyn.

Kitą dieną pateikiame mokėjimo už mums suteiktas paslaugas išrašą:

Vykdome pareiškimą ir žiūrime į jo skelbimus. Matome, kad mokėjimo suma buvo pritaikyta 60.01:

Iš karto einame į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir matome, kad sumokėti 2500 pagaliau atsidūrė 6 ir 7 stulpeliuose:

Avansinis mokėjimas tiekėjui už paslaugų suteikimą

O jeigu už suteiktas paslaugas tiekėjui sumokėtume avansą (avansas)? Ir tik tada jie išrašė paslaugų teikimo aktą. Schematiškai tai atrodys taip:

mokėjimas banku -> užpildykite 6 stulpelį

paslaugų suteikimo aktas -> užpildykite 7 stulpelį

Įveskime į programą banko išrašą (mūsų išankstinis mokėjimas tiekėjui) 4500 Lt:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt). Matome, kad suma nukrito 60.02 - viskas teisinga, nes tai avansas:

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad avanso suma įtraukta tik į 6 stulpelį:

Ir tai yra teisinga. Grynųjų pinigų būdu 7 grafoje (priimtos išlaidos) šią sumą galėsime paimti tik įrašę paslaugų suteikimo pažymą. Padarykime tai.

Kitą dieną į programą įtrauksime paslaugų teikimo aktą:

Peržiūrėkime dokumentą ir pažvelkime į skelbimus:

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad mokėjimo suma pagaliau patenka į septintą stulpelį:

Apmokėjimas tiekėjui už medžiagas

Svarbu!

Toliau samprotuosime taip. Mes naudojame grynųjų pinigų metodą. Iš pradžių buvo medžiagų gavimas, tada apmokėjimas banku. Akivaizdu, kad būtent apmokėjimas banku (nes jau buvo kvitas) padarys įrašus 6 ir 7 stulpeliuose. Schematiškai viskas bus taip:

medžiagų gavimas -> nieko nesukurs

apmokėjimas banku už medžiagas -> užpildykite 6 ir 7 stulpelius

Įveskime į programą 1000 rublių medžiagos gavimą:

Matome, kad prie operacijų neatsiranda skirtuko „Pajamų ir išlaidų apskaitos knyga“. Tai reiškia, kad medžiagų gavimo dokumentas šiuo atveju nesukūrė įrašų nė vienai iš KUDIR stulpelių.

Mokėjimo už medžiagas išrašą išrašysime kitą dieną:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt):

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad dokumente užpildyti 6 ir 7 stulpeliai:

Avansinis mokėjimas tiekėjui už medžiagų tiekimą

Svarbu! Pirma, teisingai nustatykime išlaidų pripažinimo tvarką apskaitos politikoje -.

Tokiu atveju pirmiausia sumokama, tada atkeliauja medžiagos. Pagal grynųjų pinigų metodo logiką pilnas išlaidų pripažinimas (7 stulpelis) bus galimas tik užpildžius abu dokumentus. Schematiškai tai būtų taip:

apmokėjimas banku už medžiagų tiekimą -> užpildykite 6 stulpelį

medžiagų gavimas -> užpildykite 7 stulpelį

Į programą įtraukkime pareiškimą apie išankstinį apmokėjimą už medžiagas už 3200 rublių:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt):

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad ataskaitoje iki šiol buvo užpildytas tik 6 stulpelis (bendros išlaidos):

Norint užpildyti septintą stulpelį, trūksta medžiagų gavimo dokumento. Suformatuokime:

Paskelbiame dokumentą ir žiūrime į jo įrašus (mygtukas DtKt):

Nedelsdami einame į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir matome, kad medžiagų gavimo dokumente užpildytas trūkstamas 7 stulpelis:

Apmokėjimas tiekėjui už prekes

Svarbu! Pirma, teisingai nustatykime išlaidų pripažinimo tvarką apskaitos politikoje -.

Apskritai išlaidų, susijusių su parduodamų prekių įsigijimu, pripažinimo tvarka yra panaši į situaciją su medžiagų gavimu – čia taip pat reikalingas gavimas ir apmokėjimas. Tačiau papildomas (trečiasis) reikalavimas yra tas išlaidos pripažįstamos tik tada, kai parduodamos įsigytos prekės.

Schematiškai mūsų schema bus tokia:

prekių gavimas -> nieko neužpildo

apmokėjimas už prekes banku -> užpildykite 6 stulpelį

mokamų prekių pardavimas -> užpildykite 7 stulpelį

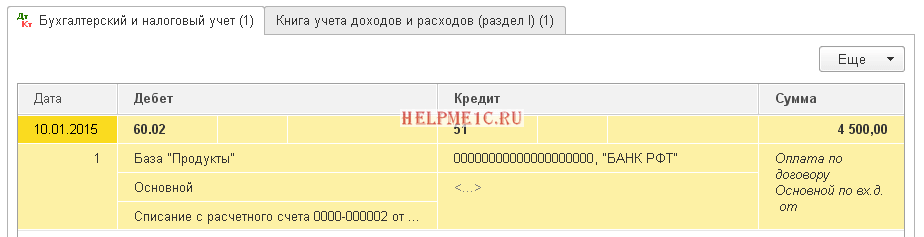

Įveskime į programą 31 292 rublių prekių gavimą:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt):

Matome, kad trūksta skirtuko „Pajamų ir išlaidų apskaitos knyga“, vadinasi, dokumente KUDIR stulpeliuose nieko nebuvo įrašyta.

Įveskime tiekėjui mokėjimo už prekes išrašą:

Paskelbkime dokumentą ir atidarykime jo skelbimus:

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pažiūrėkime, kad mokėjimo suma yra įtraukta į visas išlaidas (6 stulpelis). Ši suma bus įtraukta į septintą stulpelį (priimamos išlaidos), nes prekės parduodamos.

Tarkime, kad visos prekės parduotos. Įforminkime jo įgyvendinimą:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt):

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad mokėjimo suma pagaliau patenka į septintą stulpelį:

Avansinis mokėjimas tiekėjui už prekes

Svarbu! Pirma, teisingai nustatykime išlaidų pripažinimo tvarką apskaitos politikoje -.

Viskas čia panašu į mokėjimą tiekėjui už prekes (ankstesnis punktas). Išskyrus tai, kad mokėjimo suma bus įtraukta į pirmojo dokumento (banko išrašo) šeštąjį stulpelį. Schema bus tokia:

apmokėjimas už prekes banku -> užpildykite 6 stulpelį

prekių kvitas -> nieko neužpildys

apmokėtų prekių pardavimas -> užpildykite 7 stulpelį

Apmokėjimas tiekėjui per išankstinę ataskaitą

Svarbu! Pirma, teisingai nustatykime išlaidų pripažinimo tvarką apskaitos politikoje -.

Jei bet kurioje iš aukščiau aprašytų situacijų mokėjimą banku pakeisite mokėjimu per atskaitingą asmenį, viskas veiks lygiai taip pat.

Bet yra niuansas. Pagrindinė sąlyga, kad būtų atsižvelgta į išlaidas, apmokėtas pagal avanso ataskaitą (be išvardintų aukščiau), yra faktinis pinigų išdavimas atskaitingam asmeniui (išlaidų kasos orderis).

6 skiltis bus užpildyta RKO dokumentu.

7 skiltis bus pildoma, kai atsiranda papildomos sąlygos: išankstinė ataskaita + (paslaugų suteikimo ar medžiagų gavimo arba prekių gavimo ir jų pardavimo aktas). Be to, šis stulpelis bus užpildytas naujausiu dokumentu.

Darbo užmokesčio mokėjimas

Norėdami užpildyti 6 ir 7 stulpelius, turite iš karto turėti du dokumentus: kaupimo ir darbo užmokesčio išmokėjimą.

1 schema:

darbo užmokesčio -> nieko neužpildys

darbo užmokesčio (RKO) išdavimas -> pildyti 6 ir 7 stulpelius

2 schema:

darbo užmokesčio išdavimas prieš priskaičiuojant (RKO) -> pildyti 6 stulpelį

darbo užmokestis -> užpildykite 7 stulpelį

Mes puikūs, tiek

Beje, naujoms pamokoms...

Pagarbiai Vladimiras Milkinas(mokytojas ir kūrėjas

Kodėl išlaidos prekėms ir medžiagoms įsigyti neįtraukiamos į pajamų ir išlaidų knygą? Tokį klausimą man užduoda beveik visi „supaprastinti žmonės“, su kuriais pradedu dirbti pirmą kartą. Ir iš tikrųjų, kaip tai gali būti? Pinigai paliko atsiskaitomąją sąskaitą, prekes gavome. Ar programa nemato išlaidų? Ir dažniausiai kova prasideda! Buhalterė ir ši „vieno kambario mergina“. Na, išsiaiškinkime. Juk iš tikrųjų viskas labai paprasta.

Mes kalbėsime apie programą 1C: Apskaita 8, leidimas 3. Ir aš pradėsiu savo straipsnį, žinoma, apsvarstydamas mokesčių apskaitos nustatymus programoje.

Skyriuje Pagrindinis Pereikime prie mokesčių ir ataskaitų nustatymo. Ir ant žymės supaprastinta mokesčių sistema atsiskleisti Išlaidų pripažinimo tvarka:

Tiesą sakant, tai yra tas pats nustatymas, tas „varnelių“ rinkinys, atsakingas už tai, kada tam tikros išlaidos turi būti įtrauktos į KUDiR. Detaliai aptarsime medžiagų ir prekių pirkimo išlaidas:

Atminkite, kad kai kuriuos žymimuosius laukelius galima pažymėti arba atžymėti, o kitus ne. Kiekviena varnelė reiškia konkretaus dokumento, reikalingo išlaidoms priimti, registravimą programoje. Tai reiškia, kad kuo daugiau žymimų langelių, tuo daugiau operacijų su prekėmis ar medžiagomis programoje turi būti atlikta, kad išlaidos būtų automatiškai priimtos KUDiR.

Pavyzdžiui, pagal numatytuosius nustatymus medžiagoms pažymėti du žymimieji langeliai: medžiagų gavimas ir apmokėjimas už medžiagas. Tie. Norint, kad medžiagos įsigijimo išlaidos būtų įtrauktos į knygą, būtina jų apmokėjimą atspindėti programoje (nurašyti nuo einamosios sąskaitos, arba RKO) ir patalpinti į sandėlį. Tie. įveskite kvito dokumentą. Reikalingi abu dokumentai! Šiaip dažnai girdžiu, kad sumokėjau pinigais, bet mokesčių bazė kažkodėl nesumažėjo. Vien apmokėjimo fakto NEPAKANK!

Dar „blogiau“ reikalai su prekėmis. Šiuo atveju, norint priimti išlaidas, neužtenka sumokėti ir išsiųsti prekes į sandėlį. Jį taip pat reikia PARDUOTI!

Pažiūrėkime į pavyzdžius.

Taigi, pažvelkime į konkretų pavyzdį. Mūsų organizacija įsigijo raštinės reikmenis. Dažnai atsitinka taip, kad organizacija pirmiausia iš anksto perveda pinigus tiekėjui. Sukurkime dokumentą su operacijos tipu Mokėjimas tiekėjui:

Suformuosime iš karto Pajamų ir išlaidų knyga už 3 ketvirtį ir įsitikinkite, kad nepaisant to, kad jau patyrėme išlaidų, vis dėlto jos neatsispindi KUDiR:

Dabar sukurkime dokumentą Prekių ir paslaugų gavimas. Atidžiai pildome sąskaitą. Medžiagos turi būti kapitalizuojamos, pavyzdžiui, į 10.01 sąskaitą. Kaip nustatyti automatinį prekių apskaitos sąskaitų pildymą dokumentuose, galite perskaityti mūsų straipsnis.

Dabar vėl sukurkime knygą ir matome, kad dabar ji atspindi medžiagų sąnaudas. Atkreipkite dėmesį į operacijos turinį ataskaitoje. Tie. pajamų ir išlaidų knygoje data – dokumento, kuriuo išlaidos įtraukiamos į mokesčių apskaitą, numeris ir turinys. Šiuo atveju buvo gauta medžiaga pagal sąskaitą Nr. 547:

Gerai tada. Bet kas bus, jei medžiagos pirmą kartą atkeliaus pas mus, jas gavome:

Ir vėliau jie sumokėjo:

Tokiu atveju įrašai pajamų ir išlaidų knygoje bus atspindimi skirtingai. Tie. Programa įrašo, kad už jau pateiktą medžiagą buvo sumokėta. O data ir dokumento numeris yra nurašymo iš einamosios sąskaitos data ir numeris.

Tie. Norėdami priimti išlaidas už medžiagas, mums reikia dviejų dokumentų, atitinkančių du žymimuosius langelius mokesčių apskaitos sąrankoje.

Su prekėmis viskas yra šiek tiek sudėtingiau. Pažiūrėkime į pavyzdį. Mūsų organizacija pirko prekes perpardavimui. Dar kartą atkreipiu jūsų dėmesį į prekių apskaitos sąskaitas.

Tada sumokėjau už šią prekę:

Kadangi kalbame apie prekes, nepaisant to, kad prekės buvo išsiųstos į sandėlį ir net pilnai sumokėtos, pajamų ir išlaidų knygoje informacijos apie šias išlaidas nėra:

Ir tik po to, kai prekės bus parduotos, programa atsižvelgs į mūsų išlaidas. Atkreipkite dėmesį, kad prekę pardavėme ne visiškai, o iš dalies:

O KUDiR atspindėjo išlaidas tik parduotoms prekėms:

Tie. Norint priimti išlaidas už prekių įsigijimą, reikalingi trys dokumentai – trys varnelės mokesčių apskaitos nustatymuose. Jei pažymėsite kitą langelį, jums reikės keturių dokumentų.

Tai yra visa didelė (arba maža) paslaptis, leidžianti priimti 1C: Buhalterinės apskaitos programa 8 išlaidas už atsargų įsigijimą.

Tikiuosi, kad mano straipsnis bus naudingas. Ypač 9 mėnesių ataskaitų teikimo kampanijos išvakarėse.

Jei perskaitę vis dar turite klausimų, galite juos užduoti komentaruose.

Buhalteriai, kurių organizacijos taiko supaprastintą mokesčių sistemą, periodiškai skundžiasi, kad KUDiR 1C apskaitoje 3.0 užpildytas neteisingai. Pasitaiko, kad įrašai iš balanso nepatenka į pajamų ir sąnaudų knygą, kaip tikėtasi. Leidinyje bus aptariamos dažniausiai pasitaikančios klaidos, kylančios taikant supaprastintą mokesčių sistemą „1C Accounting 3.0“, ir siūlomas 1C apdorojimas, skirtas ištaisyti supaprastintos mokesčių apskaitos klaidas.

Siekdamas sujungti buhalterių ir programuotojų terminus bendrauti bendra kalba, pateiksiu keletą patikslinimų:

- 1C platformos objektas „Apskaitos registras“ saugo apskaitos įrašus, pagrindinė ataskaita naudojant apskaitos įrašus yra „Apyvartos balansas“. Todėl terminai " apskaitos registro duomenis"Ir" balanso duomenis"atspindi vieną esmę.

- KUDiR- "" santrumpa Pajamų ir išlaidų knyga“, kurią vykdo organizacijos ir verslininkai, turintys supaprastintą mokesčių bazę apskaičiuojant mokesčių sistemą. Pagal Knygą mokesčiai mokami pagal tarifą: 6% nuo mokesčio bazės (Tik pajamos) arba 15% nuo mokesčio bazės (Pajamos – išlaidos).

Norėdami aiškiai suprasti problemą, pažvelkime į supaprastintos mokesčių sistemos klaidų priežastis „1C Accounting 3.0“.

Pagrindinės supaprastintos mokesčių sistemos apskaitos klaidų priežastys 1C Apskaita 3.0

Tiesą sakant, priežasčių nėra daug ir visos jos yra susijusios su 1C sąnaudų apskaitos mechanizmo veikimo nesusipratimu. Draugai vartotojai, įrašai pajamų ir išlaidų knygoje formuojami ne pagal apskaitos registro duomenis (apyvartos balansą), o pagal visiškai skirtingų registrų duomenis.

Todėl noriu dar kartą paryškintomis raidėmis parašyti, kad

į KUDiR įtrauktos sumos nėra paimamos iš apskaitos registro ar balanso, o formuojamos atskiruose registruose 1C Apskaita 3.0

Toliau apžvelgsime visus šiuos registrus. Ir aš skiriu tiek daug dėmesio šiai problemai, nes

išlaikant supaprastintą mokesčių sistemą „1C Accounting 3.0“, įvedant rankinį valdymą su koregavimu tik buhalterinis registras(balanse nurodytos sumos) nekoreguojant supaprastintos mokesčių sistemos registrų, Jūs Jūs darote 100% klaidą.!!!

Įvedus rankinę operaciją, duomenys balanse tampa teisingi, tačiau išlaidų užskaitymai atliekami neteisingai! Todėl, jei norite ką nors pakoreguoti darbo užmokesčio, mokesčių, prekių srityse, pasitarkite su žmonėmis, kurie žino, kaip tai padaryti teisingai 1C apskaita 3.0. Tai darydami galiausiai sutaupysite savo laiko ir nervų, teikdami ataskaitas ateityje.

Problemą dar labiau apsunkina tai, kad ataskaitiniai laikotarpiai uždaromi pasibaigus ataskaitiniam laikotarpiui, o taisant klaidas uždarytame periode gali atsirasti neatitikimų tarp pateiktų ataskaitų ir 1C duomenų. Todėl, kai KUDiR 1C apskaitoje 3.0 užpildomas neteisingai, vienintelis teisingas sprendimas yra ištaisyti duomenis atviro laikotarpio pradžioje ir atlikti bendrą dokumentų pakartotinį registravimą, dėl kurio teisinga pajamų knyga ir turėtų susidaryti išlaidos.

Žemiau šiame straipsnyje parodysiu, kaip tai padaryti patiems. O dabar pažvelgsime į apskaitos politikos nustatymus pagal supaprastintą mokesčių sistemą, nes kartais KUDiR 1C Accounting 3.0 yra neteisingai užpildomas dėl neteisingų apskaitos politikos nustatymų.

Apskaitos politikos nustatymas pagal supaprastintą mokesčių sistemą 1C Apskaita 3.0

Apskaitos politikos nustatymai pagal supaprastintą mokesčių sistemą nustatomi iki apskaitos pradžios ir teoriškai nesikeičia per metus.

Norint teisingai pakeisti apskaitos politiką pagal supaprastintą mokesčių sistemą metų viduryje, po pakeitimo būtina iš naujo registruoti visus dokumentus nuo metų pradžios.

Norėdami ištirti apskaitos taisymo metodą pagal supaprastintą mokesčių sistemą, kai KUDiR 1C apskaitoje 3.0 užpildytas neteisingai, kataloge „Organizacijos“ sukursime naują organizaciją - individualų verslininką - su supaprastinta 15% mokesčių sistema. Kortelėje pagrindinius duomenis užpildysime rankiniu būdu arba naudodami TIN, jei prijungta 1C sandorio šalies paslauga. Užpildę pereiname prie mokesčių sistemos nustatymo, nurodydami, kad organizacija turi mokesčių sistemą Supaprastinta (pajamos atėmus išlaidas).

Svarbiausi supaprastintos mokesčių sistemos nustatymai „1C Accounting 3.0“ yra antrame skirtuke „STS“.

Šiame skirtuke kiekvienam supaprastintos mokesčių sistemos išlaidų tipui galite nustatyti pripažinimo tvarką. Įstatyme numatyti išlaidų pripažinimo įvykiai nurodomi varnele, be galimybės pašalinti. Kiekviena organizacija, pažymėdama arba panaikindama atitinkamus langelius, nusprendžia, ar, pripažindama išlaidas, atsižvelgti į įvykius su galimybe keistis. Štai kodėl,

nesant išlaidų KUDiR, kai yra įvykdytos būtinos sąnaudų pripažinimo sąlygos, žr supaprastintos mokesčių sistemos išlaidų pripažinimo nustatymuose dėl papildomų išlaidų pripažinimo įvykių.

Klaidų taisymas pripažįstant išlaidas prekėms ir medžiagoms

Panagrinėkime KUDiR išlaidų už įsigytas prekes ir medžiagas generavimo mechanizmą. Norėdami geriau suprasti supaprastintos mokesčių sistemos apskaitos koregavimo veiksmus, sukursime paprastą apskaitos situaciją.

Pirmiausia į banko sąskaitą įnešime steigiamąjį įnašą į įstatinį kapitalą 10 000 rublių.

Sumokame už prekes ir medžiagas, už tai tiekėjui pervedame 4720 rublių avansą (iš jų 720 rublių PVM). Tokiu atveju bus sugeneruotas 60.02 Kt 51 registravimas, o visa mokėjimo suma patenka į KUDiR 6 stulpelį „Visos išlaidos“.

Sudarome apmokėtų prekių prekių kvitą, o kvitą padaliname į prekes po 3 vnt. ir gauname 41.01 sąskaitą perpardavimui ir medžiagų po 1 vnt. į sąskaitą 10.01. naudoti savo reikmėms. 1C Apskaita generuos kvitų įrašus, tačiau į pajamų ir išlaidų knygą bus įtrauktas tik mokėjimas už įsigytą medžiagą.

Gautos prekės nebuvo įtrauktos į KUDiR, nes supaprastintos mokesčių sistemos nustatymai rodo, kad norint pripažinti išlaidas už įsigytas prekes, reikalingi įvykiai: prekių pirkimas, apmokėjimas už jas ir pardavimas. Norint pripažinti medžiagas sąnaudomis, pakankama sąlyga yra medžiagų įsigijimas ir apmokėjimas už jas:

Atitinkamai, po pardavimo prekės pateks į KUDiR. Parduosime vieną vienetą gaminių iš trijų įsigytų, kad galėtume patikrinti išlaidų pripažinimo mechanizmo veikimą pagal supaprastintą mokesčių sistemą. Sudarome įsigytų produktų pardavimo dokumentą (beje, jei jums reikia rodyti bruto įrašus TORG 12, skaitykite leidinį Bruto TORG 12, skirtą 1C apskaitai 3.0).

Išties, įregistravus pardavimą, supaprastintos mokesčių sistemos pajamų ir sąnaudų knygos įraše matome įrašus apie vieno prekės vieneto suvartojimą.

Pavyzdyje parodyta, kaip pradiniai sistemos nustatymai įtakoja įrašų formavimą supaprastintos mokesčių sistemos pajamų ir išlaidų knygoje. Štai kodėl,

Jei nesukūrėte įrašų KUDIR, pažiūrėkite į supaprastintos mokesčių sistemos išlaidų pripažinimo įvykių nustatymus ir patikrinkite visą prekių ar medžiagų judėjimo kelią - nuo pirkimo iki pardavimo ar vartojimo organizacijoje.

Ši taisyklė galios, jei pasibaigus renginiams įrašai iš viso nepasirodys Knygoje. Tačiau dažniau pasitaiko situacijų, kai išlaidos pripažįstamos neteisingai.

Klaidų radimas ir taisymas, kai KUDiR 1C Accounting 3.0 užpildytas neteisingai

Vienas tokios klaidos pavyzdžių – kai parduodate prekes už vieną sumą, tačiau į KUDiR patenka kita suma. Tokiu atveju jie iškviečia 1C programuotoją ir su didele aistra pradeda įrodinėti, kad programa veikia netinkamai!!! 😡

Norint ištaisyti tokio tipo klaidas, reikia šiek tiek daugiau žinių. Jei atkreipiate dėmesį į registrus, kuriuose „1C Accounting 3.0“ skelbia įrašus, tada skelbdami prekybos operacijos pastebėti judesius registre Išlaidos pagal supaprastintą mokesčių sistemą. Šiame registre kaupiamos visos išlaidos, kurios turėtų patekti į supaprastintos mokesčių sistemos KUDiR. Atitinkamai šis registras turi būti peržiūrėtas, kada dėl prekybos operacijų KUDiR 1C apskaitoje 3.0 užpildytas neteisingai.

Kaupimo registro „Išlaidos pagal supaprastintą mokesčių sistemą“ duomenis galite peržiūrėti per „Universalią ataskaitą“ (esančią skiltyje „Ataskaitos“), kurioje parenkame registrą ir konfigūruojame grupes bei rodiklius. Apskaitos registro duomenys generuojami balanse. Norint atlikti suderinimą, būtina sukurti abu šiuos registrus tam pačiam laikotarpiui ir patikrinti, ar duomenys neatitiktų.

Jei norite suprasti klaidos pobūdį, patikrinkite apyvartą ir apskaičiuokite operacijas, dėl kurių „išsibarstė“ apskaita. Jei reikia ištaisyti anksčiau padarytą klaidą, tuomet peržiūrėkite likučius ir, jei yra neatitikimų, atlikite koregavimus „Išlaidos pagal supaprastintą mokesčių sistemą“ registre. Teoriškai galima redaguoti apskaitos registrą, tačiau dažniausiai buhalteriai vadovaujasi balanso duomenimis, todėl duomenys šioje ataskaitoje laikomi tiesa.

Koregavimui įvesti naudokite Sandorių dokumentą, kuriame pasirinktas redaguotinas registras, mūsų atveju „Išlaidos pagal supaprastintą mokesčių sistemą“.

Šiuo dokumentu registro „Išlaidos pagal supaprastintą mokesčių sistemą“ likučius perkeliame į balanso likučius. Po to būtina atlikti bendrą dokumentų pakartotinį tvarkymą nuo pataisymo momento ir tada įrašai KUDiR bus priimti teisingai.

Leidinyje buvo aptartas korekcijos mechanizmas prekybos operacijos, kuriame KUDiR 1C Apskaitoje 3.0 užpildytas neteisingai. Jei pastebėjote, visame straipsnyje buvo pabrėžta, kad kalbame būtent apie prekybos operacijas. Faktas yra tas, kad atsiskaitymų su darbuotojais ir atsiskaitymų lėšomis sandoriai formuojami skirtingai. Kitame leidinyje kalbėsime būtent apie tai.

Greitai pasimatysime!

KUDiR „1C Accounting 3.0“ užpildytas neteisingai, kaip tai ištaisyti (1 dalis)

Kolegos!

Dažnai mūsų praktikoje kyla klausimų dėl išlaidų KUDiR priėmimo.

Panašu, kad padarė viską: gavo ir įvedė sąskaitą į duomenų bazę, apmokėjo tiekėjui, išsiuntė prekes pirkėjui, tačiau išlaidos KUDiR nefiksuojamos.

Taigi ką turėčiau daryti?

Šias išlaidas turite įrašyti naudodami Įrašo dokumentą pajamų ir išlaidų knygoje.

Tačiau tai reiškia, kad reikia atlikti dvigubą darbą ir ateityje galbūt gauti klaidą.

Taigi, pabandykime atsakyti į klausimą „kodėl“ taip nutinka ir kaip patikrinti, ar yra įvykdytos sąnaudų priėmimo išlaidomis sąlygos.

Taigi pradėkime...

Preliminarios pastabos: mes atsižvelgiame į apskaitos politikos nustatymus:

- Apskaitos politika - supaprastintos mokesčių sistemos skirtukas - Pripažinimo sąnaudomis tvarka:

Viskas priklauso nuo apskaitos politikos nustatymų.

Atidžiai analizuojame nurodytus duomenis: išlaidų pripažinimo tvarka verta

Prekių priėmimas, apmokėjimas už prekes ir prekių pardavimas. Tie. Jei turite varnelę „Prekių išpardavimas“, jums nepakaks apmokėti už prekes ir užregistruoti prekes, kad būtų pripažintos išlaidos KUDiR. Tada išlaidos bus įtrauktos į KUDiR išlaidas tik po to, kai prekės bus išsiųstos. O jei pažymėtas langelis „Gauti pajamas (mokėjimas iš pirkėjo)“, vadinasi, mokėjimas gaunamas iš pirkėjo.

Tai yra svarbiausias dalykas, nuo kurio visada reikia pradėti tikrinti.

2. Antras labai svarbus momentas: išlaidų apskaitos patikrinimas NU.

Tai teks atlikti tikrinant profesinės mokyklos dokumentus, sąskaitų faktūrų reikalavimus ir pan., kur yra NU išlaidų apskaita. Kainos elementas galėjo būti pasirinktas neteisingai ( neatsižvelgta išlaidos NU).

3. Jei viskas pagal pastraipas. 1-2 Patikrinote, tada pradedamas darbas su Išlaidų pagal supaprastintą mokesčių sistemą kaupimo registru.

Sukurkite ataskaitą apie tai universaliojoje ataskaitoje, pasirinkdami išlaidų elementą, į kurį neatsižvelgiama KUDiR, ir analizuokite gautus duomenis.

Naudodami „Išlaidos pagal supaprastintą mokesčių sistemą“ registro duomenis galite nustatyti, kokios išlaidos dar nepriimtos į mokesčių apskaitą, dėl kokių priežasčių ir kas turi atsitikti, kad konkreti sąnauda būtų priimta į mokesčių apskaitą.

Bendra išlaidų priėmimo schema:

— Prekių gavimas (PTU): nenurašytas, neapmokėtas

— Mokėjimas tiekėjui (Pareiškimas): Nenurašytas

— Pardavimas (RTU): Pirkėjas neapmoka

— Pirkėjo apmokėjimas (išrašas): Priimamas kaip išlaidos.

Priklausomai nuo to, ką turite savo apskaitos politikoje, į dvi paskutines sąlygas gali būti atsižvelgta arba neatsižvelgiama, kai jos pripažįstamos sąnaudomis.

Mūsų atveju būsena „Neapmokėta“ rodo, kad nesumokėjote už profesinį mokymą tiekėjui, todėl sumų negalite priimti kaip išlaidų.

O Statusas „nenurašytas“ – nėra įsigytų prekių pardavimo, todėl vėlgi negali būti pripažįstama išlaidomis.

Būsena „nenurašyta, neapmokėta“ – už prekę tiekėjui nesumokėta ir už ją neparduodama.

Pateikiame Išlaidų kaupimo registro pagal supaprastintą mokesčių sistemą ataskaitos sudarymo pavyzdys: