Kai kurios organizacijos ir verslininkai, vykdydami ūkinę veiklą, turi teisę taikyti supaprastintą apmokestinimo sistemą. Šiame straipsnyje kalbėsime apie kai kuriuos pagrindinius supaprastintos mokesčių sistemos taikymo aspektus ir apsvarstysime pagrindines 1C: Enterprise Accounting 8 leidimo 3.0 reguliavimo operacijas, susijusias su vieno mokesčio apskaičiavimu ir ataskaitų teikimu.

Taigi, naudodamiesi supaprastinta mokesčių sistema, turėtumėte sutelkti dėmesį į šiuos pagrindinius dalykus:

Taikomas apmokestinimo objektas;

Avanso mokėjimo sąlygos;

Mokesčių ataskaitų pateikimo terminai.

Apmokestinimo objektas pagal supaprastintą mokesčių sistemą yra viso laikotarpio „pajamų“ arba „pajamų atėmus išlaidas“ suma. Avansiniai mokėjimai apskaičiuojami pagal tokią schemą: apmokestinamasis objektas dauginamas iš mokėtojo taikomo supaprastintos mokesčių sistemos tarifo.

Pagal kiekvieno ketvirčio rezultatus į biudžetą sumokami supaprastintos mokesčių sistemos avansiniai mokėjimai:

Remiantis I ketvirčio rezultatais iki balandžio 25 d.;

Remiantis II ketvirčio rezultatais iki liepos 25 d.;

Remiantis III ketvirčio rezultatais iki spalio 25 d.

Pagrindinis mokestis metų pabaigoje turi būti sumokėtas pagal bendrą supaprastintos mokesčių sistemos ataskaitos pateikimo taisyklę:

Juridiniams asmenims iki kovo 31 d., einančių po ataskaitinių metų;

Individualiems verslininkams iki kitų metų, einančių po ataskaitinių metų, balandžio 30 d.

Terminas nukeliamas į kitą darbo dieną, jei patvirtinta data patenka į savaitgalį.

Avansinių mokėjimų apskaičiavimas 1C

Pažiūrėkime į pavyzdį lentelėje (duomenys pateikti rubliais). Bendrovė veikia pagal supaprastintą mokesčių sistemą, kurios tarifas yra 15% objekto „pajamos atėmus išlaidas“. Apskaičiuoti rodikliai kumuliacinė suma:

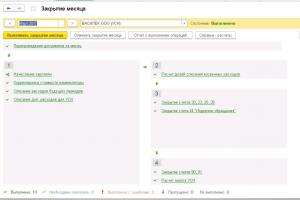

Norėdami automatiškai apskaičiuoti avansus pagal supaprastintą mokesčių sistemą 1C: Apskaita, naudokite operaciją Mokesčių apskaičiavimo supaprastinta mokesčių sistema . Jis atliekamas mėnesio pabaigos uždarymo metu ir kiekvieno ketvirčio paskutinę dieną sugeneruoja avanso sumą.

Operacijos sugeneruotos operacijos atrodo taip:

Finansiniai rezultatai ir avansas pagal supaprastintą mokesčių sistemą pagal mėnesio uždarymo rezultatus:

Supaprastintos mokesčių sistemos skaičiavimai 1C: Apskaita 3.0 atsispindi 68.12 sąskaitoje: kredite - sukauptos sumos, debete - sumokėta:

Pildydamas vieną mokesčių deklaraciją, buhalteris turėtų atkreipti dėmesį į šį niuansą. Avanso suma pagal deklaracijos 2.2 punkto 270-273 eilutes nėra koreguojamas ankstesniais laikotarpiais apskaičiuota mokesčio suma, todėl faktiškai kas ketvirtį mokėtino avanso suma skirsis nuo deklaracijoje pateiktų skaičių ir atrodys taip:

I ketvirtį – 9573;

2-oje – 15315 (24888 – 9573);

3-iuoju – 20166 (45054 – 24888);

Metų pabaigoje – 12600 (57654 – 45054).

Tada buhalteris turi apskaičiuoti minimalus mokestis 1% tarifu

nuo visų metų pajamų (neatėmus išlaidų) ir palyginkite gautą rezultatą su apskaičiuotos supaprastintos mokesčių sistemos metams suma. Norėdami tai padaryti, atlikime skaičiavimus:

879078,42 x 1 % = 8791

(879078,42 -494714,64) x 15 % = 57654

Mūsų atveju papildomų laidų daryti nereikia. Tačiau buhalteris turėtų atsiminti, kad, gavus nuostolį pagal metų darbo rezultatus, mokamas minimalus 1% mokestis nuo visų rūšių pajamų, neatsižvelgiant į finansinius rezultatus.

Jei mokesčio suma, apskaičiuota taikant 15% tarifą, yra mažesnė už 1% tarifą, tuomet turėsite sumokėti skirtumą. Tokiu atveju programa, uždarydama laikotarpį, gruodžio mėnesį sugeneruos įrašą apskaitos registre apie trūkstamą mokesčių sumą:

99,01,1 tūkst. 68,12 tūkst

Deklaracijoje atsispindi minimalus supaprastintos mokesčių sistemos mokesčio rodiklis pagal 1.2 skirsnio 120 eilutę.

Deklaracijos formavimas pagal supaprastintą mokesčių sistemą 1C

Norėdami užpildyti deklaraciją, eikite į ataskaitų meniu ir programoje raskite skyrių 1C-Ataskaitų teikimas . Atsidarys per laikotarpį sukurtų ataskaitų sąrašas. Sukuriame naują deklaraciją naudodami mygtuką: Sukurti ir pasirinkite dabartinę ataskaitos versiją.

Atsidariusioje deklaracijos formoje duomenys atsiranda paspaudus mygtuką Užpildykite. Atsiverskime 280 eilutės 2.2 skiltyje esančią informaciją. Čia yra mokesčio suma taikant minimalų supaprastintą 1% tarifą, bet mūsų atveju jis nesumokamas, nes pagal bendrąsias taisykles apskaičiuotas mokestis yra didesnis. Standartiniu būdu apskaičiuotų avansinių mokėjimų ir metinio mokesčio rezultatai atsispindi šios dalies 270-273 eilutėse.

2.2 skyriuje taip pat pateikiami duomenys apie organizacijos pajamas ir išlaidas nuo metų pradžios. Programa paima informaciją iš sugeneruotų pajamų ir išlaidų knygos pagal supaprastintą mokesčių sistemą

. Knygą rasite bendrojoje programos meniu skiltyje Ataskaitos ir toliau supaprastintos mokesčių sistemos blokas

:

Toje pačioje programos dalyje aiškiai pateikti visi reikalingi rodikliai, kurie yra susiję su deklaracijos formavimu. Jei buhalteris yra įsitikinęs skaičiavimais, tada puslapio pabaigoje yra mygtukas Mokėti iš banko sąskaitos , paryškinta ryškiai geltona spalva. Čia yra nuoroda, leidžianti greitai pasiekti supaprastintos mokesčių sistemos deklaraciją.

Taip pat noriu atkreipti dėmesį į deklaracijos 1.2 skyrių, kuriame atsispindi avanso ir bendro mokesčio sumos, kurias mokesčių mokėtojas faktiškai sumokės į biudžetą. Programoje šios sumos įrašytos 68.12 sąskaitoje.

Kartais supaprastinta mokesčių sistema besinaudojantiems verslininkams atsiskaitymų atspindėjimas banko kortelėmis sukelia sunkumų, ypač jei jie parduoda ne tik naujas, bet ir konsignacines prekes. Panagrinėkime galimą situaciją praktiškai.

Pavyzdys

Tam tikra LLC, būdama komiso agentė, mažmeninėje prekyboje parduoda tiek savo prekes, tiek priimtas komisiniams. Tuo pačiu metu naudojama supaprastinta apmokestinimo schema (objektas „pajamos atėmus išlaidas“). Įmonė, vadovaudamasi savo apskaitos politika, produkciją, apskaitytą pirkimo kaina, parduoda per prekybos vietą, automatizuotą naudojant modernią programinę įrangą. Tokiu atveju vykdytojas naudojasi pagrindine apmokestinimo sistema ir sumoka PVM. Mūsų pavyzdyje nagrinėjama įmonė atsiskaitymui priima banko korteles. Su juo bendradarbiaujantis įsigyjantis bankas kaip atlygį gauna 2% pajamų.

Pernai gruodį mūsų įmonė pardavė produkcijos už 200 tūkst. rublių (100 tūkst. savų prekių ir tiek pat komisinių). Pirkėjai už prekes sumokėjo grynaisiais už 100 tūkstančių rublių, o likusią dalį sumokėjo kortelėmis. Tų metų gruodžio pabaigoje į mūsų banko sąskaitą iš banko atkeliavo 98 tūkst.

Komitentas už parduotas prekes priima 10% atlygį nuo pajamų ir išskaičiuoja jį iš pirkėjų sumokėtų lėšų. Paprastai pagal sutartį komisaras kiekvieną mėnesį atsiskaito savo įgaliotiniui. Pinigai už parduotus komisinius produktus, atėmus komisinio atlyginimą, įmonei buvo pervesti praėjusių metų gruodį.

Veiksmai programoje

- banko ir kasos skirtuke pažymėkite mokėjimo kortelių langelį;

- prekybos skirtuke - mažmeninės prekybos ir vykdytojų (pagalbininkų) prekių ar paslaugų pardavimo žymės langeliai.

Apskaitos sistemoje prekių gavimas fiksuojamas naudojant atitinkamą dokumentą pirkimų skiltyje. Be to, savo prekėms reikia naudoti operacijos tipą „Prekės“, o komisiniams - „Prekės, paslaugos, komisiniai“.

Siuntos prekių gavimo dokumentas

Reikėtų atidžiau pažvelgti. Tokį dokumentą su operacijos rūšimi „Prekės, paslaugos, komisiniai“ turi užpildyti vartotojas, remdamasis siuntėjo gabenimo dokumentu (t.y. sąskaita). Su vykdytoju sudarytos sutarties pavadinimas pasirenkamas iš sutarčių žinyno. Jei norite, kad jis būtų rodomas kaip katalogo elementas, paimkite „Su pagrindiniu (pagrindiniu) pardavimui“.

Svarbu!

Tokios sutarties kortelėje bus patogu iš karto užpildyti komisinio mokesčio rekvizitus, kad ataskaitoje direktoriui jo komisiniai būtų paskaičiuoti nedalyvaujant vartotojui.

Pateiktame pavyzdyje skaičiavimo metodas buvo nustatytas procentais nuo pardavimo sumos, o dydis – 10%. Atsiskaitymų su vykdytoju apskaitai tvarkyti skirta sąskaita nurodyta atsiskaitymo formoje (atsidaryti galite pasinaudoję atitinkama nuoroda). Norint automatiškai užpildyti atsiskaitymų su atstovaujamuoju sąskaitas, būtina užpildyti registrą „Atsiskaitymų su sandorio šalimis sąskaitos“ (atsidaro sandorio šalių kataloge).

Prekių gavimo dokumento lentelėje, apskaitos sąskaitos stulpelyje, nurodome nebalansinę sąskaitą 004.1 (ji vadinasi „Prekės priimtos komisiniu būdu“). Tam, kad jo vertė būtų automatiškai įrašyta į „Kvitas (aktas, sąskaita)“, reikia atitinkamai sutvarkyti informacijos registrą prekių apskaitos paskyroje.

Įrašant dokumentą į apskaitos registrą, į šią sąskaitą bus daromas tik debeto įrašas visai iš atstovaujamojo gautai prekės sumai. Bet kurio produkto (tiek savo, tiek užsakyto) mažmeninė prekyba rodoma „Mažmeninės prekybos ataskaitoje“ (pardavimo skiltyje) - operacijos tipas šiuo atveju bus „Mažmeninė parduotuvė“.

Mūsų pavyzdyje įmonė veikia pagal supaprastintą mokesčių sistemą, o tai reiškia, kad ji nemoka PVM, o sumoka atstovaujamasis. Tad nesuklyskime dėl to, kad viena prekės dalis viename dokumente (savo gaminiai) parduodama be PVM, o kita – komisinis – su PVM.

Dabar mokėjimų negrynaisiais pinigais skirtuke įveskite mokėjimus negrynaisiais pinigais (mokėjimo tipas bus „Mokėjimo kortelė“). Paskelbus „Mažmeninės prekybos ataskaitą“, bus sugeneruoti atitinkami apskaitos įrašai.

Daugiau informacijos apie nebalansinę sąskaitą USN.02 „Atsiskaitymai su klientais už atstovaujamojo prekes“

Reikia išsaugoti duomenis, kiek procentų gautinų sumų jų grąžinimo metu reikėtų priskirti atsiskaitymui su pagrindine suma. Šios sąskaitos debete rodoma suma turėtų būti skaičiuojama proporcingai pajamų, gautų pardavus konsignacines prekes, daliai visose dienos pajamose. Be apskaitos registro darome įrašus ir specialiuose kaupimo registruose.

Sugeneruojame 98 tūkst. rublių einamosios sąskaitos kvito dokumentą (operacijos tipas bus „Kvitai iš pardavimo mokėjimo kortelėmis ir banko paskolomis“). Jeigu dokumentą įvedame rankiniu būdu, tai į paslaugos sumos laukelį įrašome banko komisinio mokesčio sumą. Užpildę dokumentą gauname visas reikalingas operacijas.

Be apskaitos registro, įrašai daromi specialiuose kaupiamuosiuose registruose, tarp jų ir „Pajamų ir išlaidų knygos“ registre (pirmoje skiltyje), reikalingos sumos parodomos kaip supaprastintos mokesčių sistemos pajamų ir sąnaudų dalis.

Lengvas naudojimas programoje

„Apskaita 8“ automatiškai paskirsto gaunamus finansus įvairioms veiklos rūšims pagal įsigijimo sutartį. Be to, banko komisinių dydis yra visiškai susijęs su įmonės išlaidomis mūsų pavyzdyje kaip tiesioginėmis išlaidomis, kurias įmonė patiria prekybos procese, tiek mažmeninėje, tiek komisinėje.

Tuo atveju, kai komiso sutartyje numatyta, kad už banko paslaugas pagal atstovaujamojo pajamas atsiskaitoma jo sąskaita, turėsime savarankiškai koreguoti įrašus apskaitos registre ir „Pajamų ir išlaidų knygelės“ registre (pirmas skyrius). ) iki reikiamos sumos.

Kaip parengti pardavimo ataskaitą siuntėjui

Šiuo tikslu programinė įranga pateikia to paties pavadinimo dokumentą (jis yra pirkimo skiltyje) operacijos tipui, vadinamam „Pardavimo ataskaita“. Jį galima sugeneruoti pagal komitanto „Kvitas (aktas, sąskaita)“. Tokiu atveju pagrindiniai duomenys pagrindiniame skirtuke bus įvesti atskirai. Be to, skirtuke „Pagrindinis“ turite įvesti:

- ataskaitos sukūrimo data;

- pajamų sąskaita 90.01.1;

- vykdytojui suteiktos paslaugos pavadinimas;

- analitinės apskaitos objektas pagal subkonto („Nomenklatūros grupės“).

Prekių ir paslaugų žymėjimo lentelė taip pat gali būti pildoma automatiškai. Norėdami tai padaryti, spustelėkite užpildymo mygtuką ir pasirinkite vieną iš 3 būdų:

- „Pildyti pagal sutartį“ – lentelė bus užpildyta visomis pagal sutartį gautomis prekėmis;

- „Pildyti parduota pagal sutartį“ – lentelė bus užpildyta jau parduotomis, bet kitose ataskaitose dar neparodytomis vykdytojo prekėmis;

- „Pildyti gavus“ – mums bus pasiūlytas dokumentų, pagal kuriuos buvo gautos komisinės prekės, sąrašas.

Mūsų įmonei, kaip pavyzdį, bus lengviau lentelę užpildyti prekėmis, parduotomis pagal sutartį, sudarytą su vykdytoju.

Svarbu!

Norėdami įsitikinti, kad komisiniai iš atstovaujamojo pajamų išskaičiuojami nedelsiant, skaičiavimų skirtuke pažymėkite langelį „Išlaikyti komisinius iš atstovaujamojo pajamų“.

Norint ją apskaityti kaip pajamų dalį pagal supaprastintą mokesčių sistemą, būtina atspindėti šios sumos gavimą iš „galutinio pirkėjo“. Eikite į lėšų skirtuką ir rankiniu būdu įveskite šiuos duomenis:

- mokėjimo ataskaitos tipo laukelyje pasirinkite „Mokėjimas“;

- kaip pirkėją nurodo bet kuri sandorio šalis - imkime „Mažmeninis pirkėjas“;

- įvykio datos, sumos, PVM ir PVM % laukeliuose - įveskite prekių mažmeninės prekybos datą, sumą ir PVM tarifą už parduotą siuntėjo produkciją.

Po „Ataskaitos direktoriui“ taip pat bus sukurti visi reikalingi apskaitos įrašai. Be apskaitos registro, reikalingi įrašai atsispindės ir specialiuosiuose kaupimo registruose, įskaitant „Pajamų ir išlaidų apskaitos knygos“ registrą (pirmas skyrius). Atitinkamas komisinis mokestis taip pat atsispindės pajamose pagal supaprastintą mokesčių sistemą.

Svarbu!

Pajamų pripažinimo data visada yra pagrindinės sumos atskaitomybės data.

Jei sąskaitoje 57.03 nėra likučio, tai reiškia, kad visi atsiskaitymai su įsigyjančiu banku yra visiškai atlikti. Pervedus pinigus atstovaujamajam nesunku įsitikinti, ar komisioneris neturi skolos atstovaujamajam. Šiuo tikslu visų pirma galite sukurti sąskaitos 76.09 balansą „Kiti atsiskaitymai su įvairiais skolininkais ir kreditoriais“.

Supaprastintos mokesčių sistemos (sąskaitų ir taikomų sąskaitų) apskaičiavimas yra iš pažiūros paprastas klausimas, tačiau kartais sukelia sunkumų buhalteriams. Panagrinėkime, kokios operacijos susidaro apskaitoje skaičiuojant supaprastintą mokesčių sistemą.

Apskaita pagal supaprastintą mokesčių sistemą

Apskaita organizacijose, naudojančiose supaprastintą mokesčių sistemą, yra privaloma. Dažniausiai jie priklauso mažoms įmonėms (SVV) ir turi teisę vesti apskaitą supaprastinta forma. Be to, jie veda pajamų ir išlaidų knygas, kurios šioje mokesčių sistemoje yra mokesčių registrai.

Apskaitos registras, kuris yra tiek pilnos įprastos, tiek pilnos supaprastintos apskaitos atributas, suprantamas kaip dokumentas, kuriame visos operacijos yra susistemintos sąskaitomis ir fiksuojamos chronologine tvarka. Pavyzdžiui, 51 sąskaitoje reikalingas registras, kad būtų galima matyti, kokiems tikslams panaudotos lėšos.

Registro formas tvirtina įmonės direktorius (Įstatymo Nr. 402-FZ 5 p. 10 str.).

Registruose apibendrinta informacija perkeliama į apyvartos žiniaraštį, o po to – į finansines ataskaitas. Informacijai įrašyti į pilną supaprastintą apskaitą gali būti naudojamos supaprastintos apskaitos formos - pareiškimų blankai (Finansų ministerijos 1998 m. gruodžio 21 d. įsakymo Nr. 64n 2-11 priedai).

Taikydami sutrumpintą arba paprastą supaprastintą apskaitą, vietoj registrų naudoja ūkinės veiklos faktų registravimo knygą (FM 1998 m. gruodžio 21 d. įsakymo Nr. 64n 1 priedas), o darbo užmokesčiui apskaityti - blanką. B-8 (Finansų ministerijos 1998 m. gruodžio 21 d. įsakymo Nr. 64n 8 priedas).

Ataskaita apie supaprastintą mokesčių sistemą parengta deklaracija, kurios forma patvirtinta Rusijos Federalinės mokesčių tarnybos 2016 m. vasario 26 d. įsakymu N ММВ-7-3/99@.

Skaitykite straipsnį apie tai, kada reikia pateikti „supaprastintą“ deklaraciją Kokie yra deklaracijos pateikimo terminai pagal supaprastintą mokesčių sistemą? .

Sąskaitos, naudojamos atliekant sandorius apskaičiuojant mokesčius pagal supaprastintą mokesčių sistemą

Surašyto balanso patikimumas priklauso nuo įmonės ūkinės veiklos atspindėjimo apskaitos dokumentuose teisingumo. Tai užtikrina prie kiekvienos finansinės operacijos pateikiami apskaitos įrašai. Kiekvienas įmonės ūkinio gyvenimo faktas turi būti fiksuojamas savaip. Taip bus sukurta tobula pusiausvyra.

Norėdami organizuoti naudodamiesi supaprastinta mokesčių sistema, apskaitoje turite teisingai atspindėti išlaidas ir pajamas. Norint generuoti pajamų mokesčio kaupimo ir mokėjimo operacijas (abiems variantams), naudojamos šios sąskaitos:

- 51 sąskaita - joje įrašomos visos operacijos gavus ir nurašant lėšas;

- 68 sąskaita - kaupti pajamų mokestį, įskaitant ketvirčio avansus; čia daromi ir kitų mokesčių įrašai;

- 99 sąskaita – atspindi sukaupto supaprastinto mokesčio sumą.

Skaičiuojant supaprastintą mokesčių sistemą, naudojamas toks registravimas:

Sąskaita 68 gali būti suskirstyta į keletą subsąskaitų, pavyzdžiui:

68.1 - supaprastintos mokesčių sistemos skaičiavimai;

68.2 - gyventojų pajamų mokesčio skaičiavimai ir kt.

Galima situacija, kai metų pabaigoje bendras pajamų mokestis yra arba didesnis nei faktinė mokesčio suma, arba mažesnė. Pirmuoju atveju mokesčio suma turi būti pridėta, antruoju - sumažinta. Laidai yra tokie:

- supaprastinta mokesčių sistema priskaičiuota (komanduoti avansiniam mokesčiui sumokėti) - Dt 99-Kt 68.1;

- pervedamas avansinis mokestis už mokestį - 68,1 Dt - 51 Kt;

- už metus supaprastintai mokesčių sistemai priskaičiuotas papildomas mokestis - 99 Dt - 68,1 Kt;

- Mokestis pagal supaprastintą mokesčių sistemą metams sumažintas - 68,1 Dt - 99 Kt.

Bendra už metus priskaičiuota mokesčio suma pagal deklaraciją turi būti lygi sumai, kuri atsispindi to paties laikotarpio sumose 99 ir 68.1 sąskaitose. Jei pervedama daugiau avansų, nei sukaupta už metus mokesčių, permokos suma gali būti grąžinta.

Norėdami sužinoti, kaip parašyti prašymą grąžinti permokėtą mokestį, skaitykite straipsnyje „Prašymo grąžinti permokėtą mokestį pavyzdys“ .

Rezultatai

Sukaupto mokesčio apskaitoje pagal supaprastintą mokesčių sistemą atspindys atsispindi 99 ir 68 sintetinėse sąskaitose. Sintetinių sąskaitų 68, 99 analitinei apskaitai vesti atidaromos atskiros subsąskaitos, kurios turi būti nurodytos darbiniame sąskaitų plane ir patvirtintos. organizacijos vadovas (PBU 1/2008 4 punktas).

Supaprastinta mokesčių sistema: pajamų ir sąnaudų pripažinimas (1C Apskaita 8.3, 3.0 leidimas)

2016-12-08T11:39:01+00:00Šiandien panagrinėsime bene daugiausiai klausimų pradedantiesiems (ir ne tik) buhalteriams keliančią temą – pajamų ir išlaidų pripažinimo tvarką pagal supaprastintą mokesčių sistemą (STS) 1C: Apskaita 8 programų šeimoje.

Mes apsvarstysime 1C pavyzdžius: Apskaita 8.3 (3.0 leidimas). Tačiau „dveje“ viskas veikia taip pat.

Trumpa ekskursija į teoriją

Mus domina pajamų ir išlaidų knygos (KUDIR) pildymas. Šioje nuostabioje knygoje:

- 4 stulpelis yra stulpelis „Bendrosios pajamos“.

- 5 stulpelis yra „Priimtos pajamos“

- 6 stulpelis yra stulpelis „Visos išlaidos“

- 7 stulpelis yra „Priimtos išlaidos“

Mus pirmiausia domina 5 ir 7 stulpeliai. Jie įtakoja mūsų mokamo vieno mokesčio dydį.

Yra du pagrindiniai „supaprastintos“ režimai:

- pajamos (5 stulpelis)

- pajamos (5 stulpelis) atėmus išlaidas (7 stulpelis)

Norėdami apskaičiuoti vieną mokestį, pirmuoju atveju tiesiog pajamų sumą padauginame iš 6%, o antruoju atveju pajamų ir išlaidų skirtumą padauginame iš 15%.

Tai viskas trumpai.

Teisingai apskaičiuoti pajamas ir išlaidas – pati sunkiausia užduotis. Jau remiantis keturiais stulpeliais „bendros pajamos“ ir „priimtos pajamos“, „bendros išlaidos“ ir „priimtos išlaidos“, paaiškėja, kad skaičiuojant mokestį galima atsižvelgti ne į visas pajamas ir išlaidas.

Turite mokėti teisingai nustatyti pajamų ar išlaidų pripažinimo momentą. Taikant supaprastintą mokesčių sistemą, ją naudoti privaloma grynųjų pinigų metodas.

Taikant grynųjų pinigų metodą, pajamų gavimo data yra diena, kai lėšos patenka į banko sąskaitas arba į kasą. Ir nesvarbu, ar tai avansas, ar mokėjimas. Pinigai atkeliavo – pajamos gautos, todėl iškart patenka į 4 ir 5 stulpelius.

Kaip matote, su pajamomis viskas yra labai paprasta. Bet koks pinigų gavimas (į kasą ar į einamąją sąskaitą) patenka į bendrąsias ir pripažintas pajamas, nuo kurių turi būti sumokėtas mokestis.

Kalbant apie išlaidas, viskas yra šiek tiek sudėtingesnė.

Dėl pripažinimo išlaidos medžiagoms įsigyti- būtina atspindėti jų gavimo ir apmokėjimo faktą.

Dėl pripažinimo mums suteiktų paslaugų apmokėjimo išlaidos- būtina atspindėti jų suteikimo ir apmokėjimo faktą.

Dėl pripažinimo išlaidos prekėms įsigyti vėlesniam perpardavimui - turite atspindėti jų gavimo, apmokėjimo ir pardavimo faktą.

Dėl pripažinimo darbo sąnaudos- turite atspindėti jo kaupimo ir mokėjimo faktą.

Mokant per išlaidų ataskaitas- be minėtų sąlygų, reikalaujama atspindėti pinigų išdavimo atskaitingam asmeniui faktą.

Kaip matote, daugeliui išvardintų situacijų yra kelios sąnaudų pripažinimo sąlygos. Ir šios sąlygos gali būti įvykdytos įvairiais būdais. Tokiu atveju bus atsižvelgiama į išlaidų pripažinimo momentą įvykdyta paskutinė sąlyga.

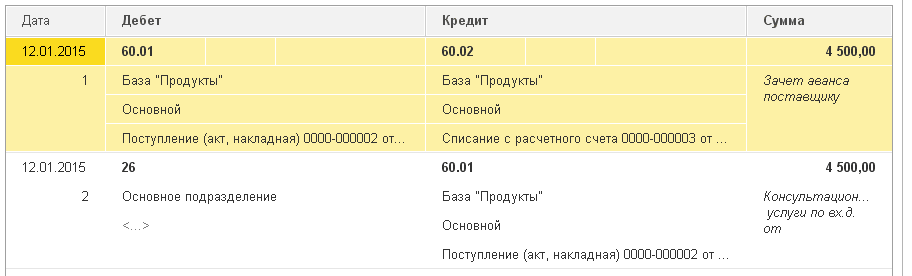

Avansinis mokėjimas iš pirkėjo į banką

Pirkėjas pervedė pinigus į mūsų banko sąskaitą kaip avansą (avansą). Remiantis mūsų prielaida (pinigų metodas), ši suma iš karto pateks į „Bendras pajamas“ (4 stulpelis) ir „Apskaitines pajamas“ (5 stulpelis):

banko kvitas -> 4 stulpelis + 5 stulpelis

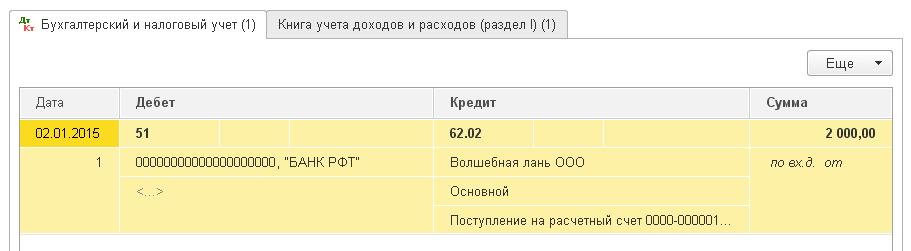

Iš Magic Hind LLC pirkėjo išduodame 2000 rublių išrašą (kvitą į einamąją sąskaitą):

Užregistruojame ir atidarome dokumentų operacijas (mygtukas DtKt). Matome, kad mokėjimo suma buvo priskirta 62,02 - viskas teisinga, nes tai yra avansas:

Nedelsdami eikite į antrąjį skirtuką „Pajamų ir išlaidų apskaitos knyga“. Būtent čia KUDIR stulpeliuose registruojamos (arba nefiksuojamos) mokėjimo sumos. Matome, kad gauti 2000 rublių iškart pateko į 4 ir 5 stulpelius:

Avansas iš pirkėjo kasoje

Su kasos aparatu viskas panašiai kaip banke. Pirkėjas pinigus į kasą sumokėjo kaip avansą (avansą). Remiantis mūsų prielaida (grynųjų pinigų metodas), ši suma iškart pateks į 4 ir 5 stulpelius:

kasos kvitas -> 4 stulpelis + 5 stulpelis

Išrašome kasos pajamų orderį (kasos kvitą) iš pirkėjo "Svergunenko M.F." už 3000 rublių sumą:

Paskelbiame dokumentą ir pereiname prie jo registravimo (mygtukas DtKt). Matome, kad mokėjimo suma buvo priskirta 62,02 - viskas teisinga, nes tai yra avansas:

Iš karto einame į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir matome, kad visa mūsų suma patenka į 4 ir 5 stulpelius:

Apmokėjimas tiekėjui už suteiktas paslaugas

Pereikime prie išlaidų. Čia viskas tampa įdomiau. Bet ne atsiskaitymo už mums suteiktas paslaugas atveju. Tereikia į programą įvesti paslaugų suteikimo ir jo apmokėjimo aktą, tada pats aktas (pagal grynųjų pinigų metodą) KUDIR stulpeliuose nedarys jokių žymių, o banko išraše iškart bus įrašyta mokėjimo suma. 6 ir 7 stulpeliuose:

paslaugų teikimo pažyma -> nieko nepadarys

mokėjimas banku -> 6 stulpelis + 7 stulpelis

Į programą įtraukiame tiekėjo Aeroflot paslaugų teikimo sertifikatą 2500 sumai:

Paskelbiame dokumentą ir pereiname prie jo registravimo (mygtukas DtKt). Matome, kad išlaidos (26-oji sąskaita) buvo priskirtos 60.01 - viskas teisingai:

Žymės „Pajamų ir išlaidų apskaitos knyga“ nematome, vadinasi, nurodytas 2500 nepateko į nė vieną KUDIR stulpelį. Pirmyn.

Kitą dieną pateikiame mokėjimo už mums suteiktas paslaugas išrašą:

Vykdome pareiškimą ir žiūrime į jo skelbimus. Matome, kad mokėjimo suma buvo pritaikyta 60.01:

Iš karto einame į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir matome, kad sumokėti 2500 pagaliau pateko į 6 ir 7 stulpelius:

Avansinis mokėjimas tiekėjui už paslaugų suteikimą

O jeigu už suteiktas paslaugas tiekėjui sumokėtume avansą (avansas)? Ir tik tada jie išrašė paslaugų teikimo aktą. Schematiškai tai atrodys taip:

mokėjimas banku -> užpildykite 6 stulpelį

paslaugų suteikimo aktas -> užpildykite 7 stulpelį

Įveskime į programą banko išrašą (mūsų išankstinis mokėjimas tiekėjui) 4500 Lt:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt). Matome, kad suma nukrito 60.02 - viskas teisinga, nes tai avansas:

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad avanso suma įtraukta tik į 6 stulpelį:

Ir tai yra teisinga. Grynųjų pinigų būdu 7 grafoje (priimtos išlaidos) šią sumą galėsime paimti tik įrašę paslaugų suteikimo pažymą. Padarykime tai.

Kitą dieną į programą įtrauksime paslaugų teikimo aktą:

Peržiūrėkime dokumentą ir pažvelkime į skelbimus:

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad mokėjimo suma pagaliau patenka į septintą stulpelį:

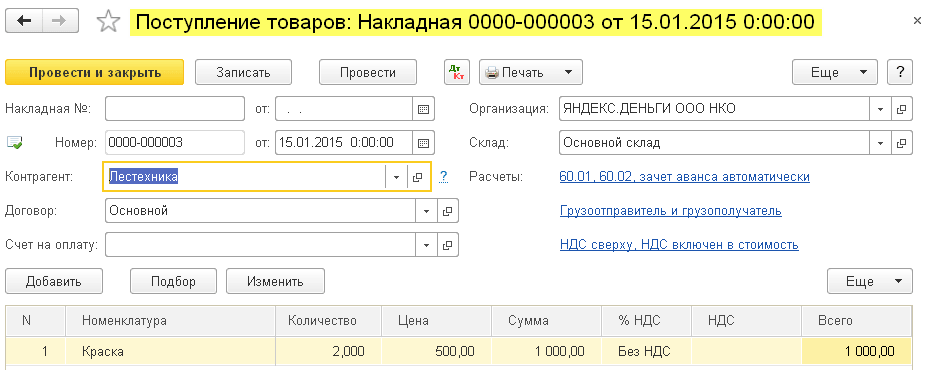

Apmokėjimas tiekėjui už medžiagas

Svarbu!

Toliau samprotuosime taip. Mes naudojame grynųjų pinigų metodą. Iš pradžių buvo medžiagų gavimas, tada apmokėjimas banku. Akivaizdu, kad būtent apmokėjimas banku (nes jau buvo kvitas) padarys įrašus 6 ir 7 stulpeliuose. Schematiškai viskas bus taip:

medžiagų gavimas -> nieko nesukurs

apmokėjimas banku už medžiagas -> užpildykite 6 ir 7 stulpelius

Įveskime į programą 1000 rublių medžiagos gavimą:

Matome, kad prie operacijų neatsiranda skirtuko „Pajamų ir išlaidų apskaitos knyga“. Tai reiškia, kad medžiagų gavimo dokumentas šiuo atveju nesukūrė įrašų nė vienai iš KUDIR stulpelių.

Mokėjimo už medžiagas išrašą išrašysime kitą dieną:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt):

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad dokumente užpildyti 6 ir 7 stulpeliai:

Avansinis mokėjimas tiekėjui už medžiagų tiekimą

Svarbu! Pirma, teisingai nustatykime išlaidų pripažinimo tvarką apskaitos politikoje -.

Tokiu atveju pirmiausia sumokama, tada atkeliauja medžiagos. Pagal grynųjų pinigų metodo logiką pilnas išlaidų pripažinimas (7 stulpelis) bus galimas tik užpildžius abu dokumentus. Schematiškai tai būtų taip:

apmokėjimas banku už medžiagų tiekimą -> užpildykite 6 stulpelį

medžiagų gavimas -> užpildykite 7 stulpelį

Į programą įtraukkime pareiškimą apie išankstinį apmokėjimą už medžiagas už 3200 rublių:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt):

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad ataskaitoje iki šiol buvo užpildytas tik 6 stulpelis (bendros išlaidos):

Norint užpildyti septintą stulpelį, trūksta medžiagų gavimo dokumento. Suformatuokime:

Paskelbiame dokumentą ir žiūrime į jo įrašus (mygtukas DtKt):

Nedelsdami einame į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir matome, kad medžiagų gavimo dokumente užpildytas trūkstamas 7 stulpelis:

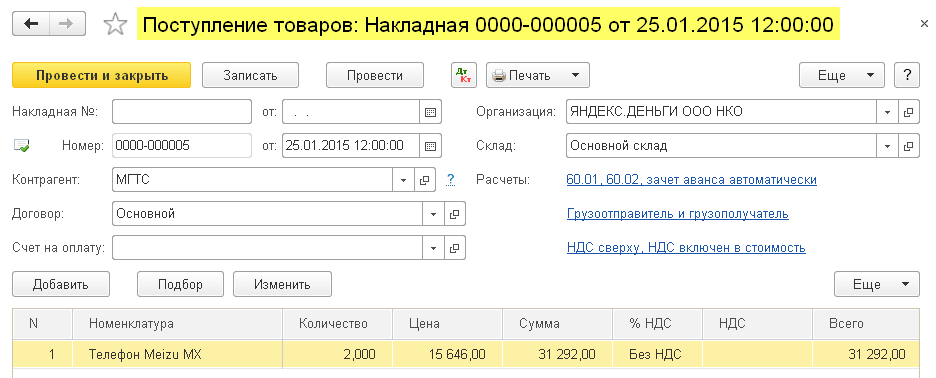

Apmokėjimas tiekėjui už prekes

Svarbu! Pirma, teisingai nustatykime išlaidų pripažinimo tvarką apskaitos politikoje -.

Apskritai išlaidų, susijusių su parduodamų prekių įsigijimu, pripažinimo tvarka yra panaši į situaciją su medžiagų gavimu – čia taip pat reikalingas gavimas ir apmokėjimas. Tačiau papildomas (trečiasis) reikalavimas yra tas išlaidos pripažįstamos tik tada, kai parduodamos įsigytos prekės.

Schematiškai mūsų schema bus tokia:

prekių gavimas -> nieko neužpildo

apmokėjimas už prekes banku -> užpildykite 6 stulpelį

mokamų prekių pardavimas -> užpildykite 7 stulpelį

Įveskime į programą 31 292 rublių prekių gavimą:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt):

Matome, kad trūksta skirtuko „Pajamų ir išlaidų apskaitos knyga“, vadinasi, dokumente KUDIR stulpeliuose nieko nebuvo įrašyta.

Įveskime tiekėjui mokėjimo už prekes išrašą:

Paskelbkime dokumentą ir atidarykime jo skelbimus:

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pažiūrėkime, kad mokėjimo suma yra įtraukta į visas išlaidas (6 stulpelis). Ši suma bus įtraukta į septintą stulpelį (priimamos išlaidos), nes prekės parduodamos.

Tarkime, kad visos prekės parduotos. Įforminkime jo įgyvendinimą:

Paskelbkime dokumentą ir atidarykime jo įrašus (mygtukas DtKt):

Iš karto eikime į skirtuką „Pajamų ir išlaidų apskaitos knyga“ ir pamatysime, kad mokėjimo suma pagaliau patenka į septintą stulpelį:

Avansinis mokėjimas tiekėjui už prekes

Svarbu! Pirma, teisingai nustatykime išlaidų pripažinimo tvarką apskaitos politikoje -.

Viskas čia panašu į mokėjimą tiekėjui už prekes (ankstesnis punktas). Išskyrus tai, kad mokėjimo suma bus įtraukta į pirmojo dokumento (banko išrašo) šeštąjį stulpelį. Schema bus tokia:

apmokėjimas už prekes banku -> užpildykite 6 stulpelį

prekių kvitas -> nieko neužpildys

apmokėtų prekių pardavimas -> užpildykite 7 stulpelį

Apmokėjimas tiekėjui per išankstinę ataskaitą

Svarbu! Pirma, teisingai nustatykime išlaidų pripažinimo tvarką apskaitos politikoje -.

Jei bet kurioje iš aukščiau aprašytų situacijų mokėjimą banku pakeisite mokėjimu per atskaitingą asmenį, viskas veiks lygiai taip pat.

Bet yra niuansas. Pagrindinė sąlyga, kad būtų atsižvelgta į išlaidas, apmokėtas pagal avanso ataskaitą (be išvardintų aukščiau), yra faktinis pinigų išdavimas atskaitingam asmeniui (išlaidų kasos orderis).

6 skiltis bus užpildyta RKO dokumentu.

7 skiltis bus pildoma, kai atsiranda papildomos sąlygos: išankstinė ataskaita + (paslaugų suteikimo ar medžiagų gavimo arba prekių gavimo ir jų pardavimo aktas). Be to, šis stulpelis bus užpildytas naujausiu dokumentu.

Darbo užmokesčio mokėjimas

Norėdami užpildyti 6 ir 7 stulpelius, turite iš karto turėti du dokumentus: kaupimo ir darbo užmokesčio išmokėjimą.

1 schema:

darbo užmokesčio -> nieko neužpildys

darbo užmokesčio (RKO) išdavimas -> pildyti 6 ir 7 stulpelius

2 schema:

darbo užmokesčio išdavimas prieš priskaičiuojant (RKO) -> pildyti 6 stulpelį

darbo užmokestis -> užpildykite 7 stulpelį

Mes puikūs, tiek

Beje, naujoms pamokoms...

Pagarbiai Vladimiras Milkinas(mokytojas ir kūrėjas

Šiandien beveik kiekvienoje įmonėje apskaita yra automatizuota. Programa „1C: Enterprise Accounting“ yra išsamus verslo operacijų registravimo sprendimas ir tinka įmonėms, turinčioms bet kokią mokesčių sistemą.

Dažnai pasitaiko atvejų, kai organizacija kartu su pagrindine apmokestinimo sistema taiko apmokestinimo sistemą kaip vieną priskiriamų pajamų mokestį. Tokiais atvejais buhalteriams kyla klausimų, kaip paskirstyti pajamas ir išlaidas kiekvienai mokesčių sistemai programoje 1C: Enterprise Accounting.

Šiame straipsnyje aptariamos įmonės, kuri naudoja supaprastintą mokesčių sistemą ir UTII, apskaitos ypatybės, naudojant programinės įrangos produkto „1C: Enterprise Accounting, 2.0 leidimas“ pavyzdį.

Pajamų ir sąnaudų paskirstymas kiekvienai veiklos rūšiai būtinas norint teisingai apskaičiuoti mokesčio sumą pagal supaprastintą apmokestinimo sistemą. Vienkartinio priskaičiuotų pajamų mokesčio dydis nepriklauso nuo pajamų ir išlaidų sumos.

Apskaitos politikos nustatymas

Kad verslo operacijos būtų teisingai ir tiksliai atspindėtos programoje 1C: Enterprise Accounting, pirmiausia turite nustatyti apskaitos politiką. Norėdami tai padaryti, naudokite meniu elementą „Įmonė“ ir išskleidžiamajame sąraše pasirinkite „Apskaitos politika“.Atsidariusiame lange vartotojas mato visų išsaugotų apskaitos strategijų sąrašą. Norėdami patikrinti pagrindinius apskaitos politikos nustatymus, turėtumėte atidaryti dabartinio ataskaitinio laikotarpio įrašą.

Skirtuke „Bendra informacija“ pateikiama informacija apie taikomas mokesčių sistemas ir vykdomas veiklos rūšis.

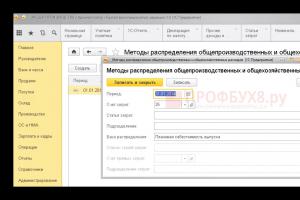

Skirtuke „UTII“ pateikiama informacija apie išlaidų paskirstymo pagal pagrindines ir specialiąsias apmokestinimo procedūras metodą ir pagrindą, taip pat sukuriamos veiklos, kuriai priklauso UTII, pajamų ir sąnaudų apskaitos sąskaitos.

Skirtuke „UTII“ pateikiama informacija apie išlaidų paskirstymo pagal pagrindines ir specialiąsias apmokestinimo procedūras metodą ir pagrindą, taip pat sukuriamos veiklos, kuriai priklauso UTII, pajamų ir sąnaudų apskaitos sąskaitos. Numatytasis išlaidų paskirstymo metodas yra „per ketvirtį“. Tai reiškia, kad kiekvieno ketvirčio paskutinį mėnesį reguliavimo operacija pripažįsta išlaidas, kurios turi būti paskirstytos, kad būtų įtrauktos į pajamų ir sąnaudų knygą. Taip pat galima nustatyti „kaupiamąją sumą nuo metų pradžios“.

Spustelėjus nuorodą „Nustatyti pajamų ir išlaidų sąskaitas“, atsidaro sąskaitų sąrašas, kuriame bus įrašomos UTII veiklos pajamos ir išlaidos. Pagal numatytuosius nustatymus programa siūlo UTII veiklos pajamas ir išlaidas atspindėti sąskaitose 90.07.2, 90.08.2, 90.01.2 ir 90.02.2. Šis sąrašas gali būti papildytas kitomis paskyromis, naudojant mygtuką „Pridėti“.

Skirtuke „Išlaidų apskaita“ pateikiama informacija apie veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidų pripažinimo tvarką.

Skirtuke „Išlaidų apskaita“ pateikiama informacija apie veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidų pripažinimo tvarką.  Remiantis aukščiau pateikta nuostata, prekių pirkimo išlaidos bus pripažįstamos pajamų ir išlaidų knygai sudaryti šiomis sąlygomis:

Remiantis aukščiau pateikta nuostata, prekių pirkimo išlaidos bus pripažįstamos pajamų ir išlaidų knygai sudaryti šiomis sąlygomis: - Prekių gavimas, t.y. prekių gavimo faktas atsispindi atitinkamame dokumente „Prekių ir paslaugų gavimas“;

- Apmokėjimas už prekes tiekėjui, t.y. apmokėjimo už prekes faktas atsispindi atitinkamuose dokumentuose „Nurašymas nuo atsiskaitomosios sąskaitos“ arba „Kasos pajamų orderis“;

- Prekių pardavimas, t.y. prekių išsiuntimo pirkėjui faktas atsispindi atitinkamame dokumente „Prekių ir paslaugų pardavimas“.

Išlaidų padalijimas pagal veiklos rūšis

Norėdami teisingai paskirstyti išlaidas pagal veiklos rūšis, naudokite katalogą „Išlaidų elementai“. Šį katalogą galite rasti skirtuke „Gamyba“ arba meniu „Operacijos“ pasirinkę „Katalogai“.Šiame kataloge yra standartinis išlaidų elementų rinkinys, kurį programa siūlo pagal numatytuosius nustatymus, tačiau katalogo duomenis gali keisti vartotojas.

Kiekvienos kainos elemento kortelėje yra trys išlaidų parinktys:

- Už veiklą su pagrindine mokesčių sistema.

Išlaidos su tokiu išlaidų straipsniu automatiškai bus laikomos išlaidomis veiklai, kuriai taikoma supaprastinta mokesčių sistema. - Tam tikroms veiklos rūšims, kurioms taikoma speciali apmokestinimo tvarka.

Išlaidos su tokiu išlaidų straipsniu automatiškai bus laikomos išlaidomis veiklai, kuriai taikoma UTII. - Skirtingoms veiklos rūšims.

Išlaidos su tokiu išlaidų straipsniu negali būti priskirtos konkrečiai veiklos rūšiai. Tokių išlaidų suma mėnesio pabaigoje paskirstoma pagal veiklos rūšis įprastinės operacijos metu.

Tvarkydami apskaitą programoje 1C: Enterprise Accounting, turėtumėte atsiminti, kad šie išlaidų straipsniai nustato, ar išlaidos priklauso tam tikrai veiklos rūšiai, kai priimate paslaugas iš trečiųjų šalių organizacijų apskaitai. Perkant ir parduodant prekes, naudojamos įvairios sąskaitos, skirtos išlaidų ir pajamų rūšims nustatyti.

Su supaprastinta mokesčių sistema susijusios pajamos ir išlaidos iš prekių pardavimo

Kadangi mobiliųjų telefonų partijos įsigijimo išlaidos yra susijusios su supaprastintos mokesčių sistemos veiklos išlaidomis, lentelės skilties „Prekės“ stulpelyje „Nacionalinės mokesčių sistemos išlaidos“ reikia pasirinkti reikšmę „Priimta“. .

Kadangi mobiliųjų telefonų partijos įsigijimo išlaidos yra susijusios su supaprastintos mokesčių sistemos veiklos išlaidomis, lentelės skilties „Prekės“ stulpelyje „Nacionalinės mokesčių sistemos išlaidos“ reikia pasirinkti reikšmę „Priimta“. . Įstačius dokumentą atsispindi skola tiekėjui, padidinamas likutis sąskaitoje 41.01. Be to, atitinkami judesiai formuojami „STS išlaidų“ registre.

Apmokėjimas už gautas prekes šiame pavyzdyje atliekamas naudojant dokumentą „Nurašymas nuo atsiskaitomosios sąskaitos“.

Šio dokumento vykdymas atspindi pinigų nurašymą iš einamosios sąskaitos ir uždaro skolą tiekėjui. Be to, „STS išlaidų“ registras papildomas reikalingais įrašais.

Dokumentą „Nurašymas nuo einamosios sąskaitos“ galima įvesti „Prekių ir paslaugų gavimo“ pagrindu, užpildyti rankiniu būdu arba atsisiųsti iš atitinkamos „Klientas-Banko“ programos.

Paskutinis žingsnis pripažįstant išlaidas pagal supaprastintą mokesčių sistemą yra prekių išsiuntimo pirkėjui fakto atspindėjimas. Ši verslo operacija sudaroma naudojant dokumentą „Prekių ir paslaugų pardavimas“.

Norint identifikuoti veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidas ir pajamas, reikia naudoti pajamų sąskaitą 90.01.1 ir išlaidų sąskaitą 90.02.1.

Norint identifikuoti veiklos, kuriai taikoma supaprastinta apmokestinimo sistema, išlaidas ir pajamas, reikia naudoti pajamų sąskaitą 90.01.1 ir išlaidų sąskaitą 90.02.1. Atlikus „Prekių ir paslaugų išpardavimą“, sumažinamas prekių likutis sandėlyje, susidaro pirkėjo skola, taip pat formuojami judėjimai sąskaitose, kuriose atsižvelgiama į pajamas ir sąnaudas. Be to, pajamų ir sąnaudų knygoje sukuriamas įrašas, atspindintis išlaidų pripažinimą pardavimo sumai.

Pajamos iš šios operacijos pripažįstamos gavus pirkėjo apmokėjimą. Šis faktas atsispindi programoje „Kasos pajamų orderis“ arba „Kvitas į atsiskaitomąją sąskaitą“. Šiame pavyzdyje naudojamas dokumentas „Kvitas į einamąją sąskaitą“. Užpildžius šį dokumentą, einamosios sąskaitos likutis didėja, o pirkėjo skola mažėja. Be to, pajamų ir išlaidų knygoje sukuriamas įrašas, atspindintis iš kliento gautos sumos pajamų pripažinimą.

Su UTII susijusios pajamos ir išlaidos iš prekių pardavimo

Prekių, skirtų vėlesniam pardavimui, gavimas įforminamas dokumente „Prekių ir paslaugų gavimas“. Kadangi elektroninių knygų partijos pirkimo išlaidos yra susijusios su UTII, dokumento lentelės dalies stulpelyje „Išlaidos (NU)“ turėtumėte pasirinkti „Nepriimta“.

Kadangi elektroninių knygų partijos pirkimo išlaidos yra susijusios su UTII, dokumento lentelės dalies stulpelyje „Išlaidos (NU)“ turėtumėte pasirinkti „Nepriimta“. UTII veiklos prekių pirkimo išlaidų nustatymas nustatomas naudojant atitinkamas sąskaitas, kurios atspindės pajamas ir išlaidas (90.01.2 ir 90.02.2). Šios sąskaitos yra apibrėžtos dokumente „Prekių ir paslaugų pardavimas“.

Prekių apmokėjimas tiekėjui ir apmokėjimo gavimas iš pirkėjo atsispindi dokumentuose „Nurašymas nuo atsiskaitomosios sąskaitos“ arba „Grynųjų pinigų išvedimas“ arba „Grynųjų pinigų gavimas į atsiskaitomąją sąskaitą“ arba „Grynųjų pinigų įvedimas“.

Prekių apmokėjimas tiekėjui ir apmokėjimo gavimas iš pirkėjo atsispindi dokumentuose „Nurašymas nuo atsiskaitomosios sąskaitos“ arba „Grynųjų pinigų išvedimas“ arba „Grynųjų pinigų gavimas į atsiskaitomąją sąskaitą“ arba „Grynųjų pinigų įvedimas“. Išlaidų, susijusių su trečiųjų šalių teikiamomis paslaugomis, atspindėjimas

Išlaidos, susijusios su trečiųjų šalių teikiamomis paslaugomis, yra atspindimos dokumente „Prekių ir paslaugų gavimas“. Kaip minėta anksčiau, yra trys išlaidų rūšys: su pagrindine veikla susijusios išlaidos, t.y. supaprastinta mokesčių sistema; išlaidos, susijusios su individualia veikla, t.y. UTII ir paskirstomos išlaidos.Šiame straipsnyje nustatyti trys išlaidų straipsniai, kurių kiekvienas atitinka tam tikrą veiklos rūšį:

- Programinės įrangos priežiūra.

Šios išlaidos yra susijusios su supaprastinta mokesčių sistema. - Komunalinės paslaugos.

Šios išlaidos yra susijusios su UTII. - Nuoma.

Šios išlaidos negali būti priskirtos konkrečiai veiklos rūšiai, o šių išlaidų suma kiekvieno mėnesio pabaigoje turi būti paskirstyta pagal veiklos rūšis.

Išsamiai apsvarstykime kiekvienos rūšies išlaidų įtraukimo į programą procedūrą.

Balansas prieš nustatant pajamas

kiekvienai veiklos rūšiai

Programoje atsižvelgus į visas einamąsias verslo operacijas, galite sudaryti standartinę ataskaitą „Apyvartos balansas“.  Remiantis šia ataskaita, matome, kiek išlaidų sudarė trečiųjų šalių organizacijų paslaugų savikaina (sąskaita 44.01), pajamos ir prekių savikaina kiekvienai veiklos rūšiai (sąskaitos 90.01 ir 90.02), taip pat judėjimai kitos sąskaitos.

Remiantis šia ataskaita, matome, kiek išlaidų sudarė trečiųjų šalių organizacijų paslaugų savikaina (sąskaita 44.01), pajamos ir prekių savikaina kiekvienai veiklos rūšiai (sąskaitos 90.01 ir 90.02), taip pat judėjimai kitos sąskaitos. Pelno nustatymas kiekvienai veiklos rūšiai

Kiekvienos veiklos rūšies pelnas nustatomas naudojant dokumentą „Mėnesio uždarymas“. Įprastos šio dokumento operacijos uždaro sąnaudų sąskaitas ir taip pat nustato pelną.Įprastinė operacija „Sąskaitos 44 uždarymas „Apyvartos išlaidos“ 44 sąskaitoje nurodytų išlaidų suma nurašoma į 90.07.1 ir 90.07.2 sąskaitas, atsižvelgiant į tai, ar išlaidos priklauso supaprastintai mokesčių sistemai ar UTII. Ši operacija taip pat paskirsto su įvairiomis veiklos rūšimis susijusių išlaidų sumą. Atlikus operaciją galima sugeneruoti skaičiavimo pažymą, kurioje bus nurodytos kiekvienos veiklos rūšies išlaidoms priskiriamos sumos ir jų apskaičiavimo tvarka.

Organizacija: LLC "Alisa"

| Pagalba-skaičiavimas | Skaičius | data | Laikotarpis |

| 31.01.2013 | 2013 m. sausio mėn |

Netiesioginių išlaidų nurašymas (apskaita)

Netiesioginių gamybos ir pardavimo išlaidų, susijusių su veikla, kuriai netaikomas UTII, nurašymasNetiesioginių gamybos ir pardavimo sąnaudų, susijusių su skirtingomis veiklos rūšimis, nurašymas, paskirstytas proporcingai pajamoms

| Einamojo mėnesio išlaidos | Nurašytas | |||

| sąskaita | Kainos elementas | Suma | Pagal veiklos rūšį su pagrindine mokesčių sistema (gr.3) * 0,615385(**) |

Pagal veiklos rūšį su specialia apmokestinimo tvarka (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Nuoma | 5 000,00 | 3 076,92 | 1 923,08 |

| Iš viso: | 5 000,00 | 3 076,92 | 1 923,08 | |

Netiesioginių gamybos ir pardavimo išlaidų, susijusių su veikla, kuriai taikoma UTII, nurašymas

** - Kiekvienos veiklos rūšies pajamų dalies einamojo mėnesio visose pajamose apskaičiavimas

| Už einamąjį mėnesį | Pajamų dalis bendrose pajamose | ||

| Pelno mokesčiu apmokestinamai veiklai | Pelno mokesčiu neapmokestinamai veiklai | Pelno mokesčiu apmokestinamai veiklai (gr.1 / (gr. 1 + gr.2) |

Pelno mokesčiu neapmokestinamai veiklai gr.2 / (gr. 1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

Sėkmingai atlikus visas „Mėnesio uždarymo“ dokumento reguliavimo operacijas, galite sudaryti balansą.

Toliau pateikiamas 90 ir 99 sąskaitų balanso fragmentas.

Remiantis balansu, galima padaryti tokias išvadas:

Remiantis balansu, galima padaryti tokias išvadas: - Išlaidos veiklai su pagrindine mokesčių sistema (USN) siekė 45 076,92 rublio. (sąskaitos debeto likutis 90.02.1 + debetinis sąskaitos likutis 90.07.1);

- UTII veiklos išlaidos sudarė 33 923,08 rublių. (sąskaitos debeto likutis 90.02.2 + debetinis sąskaitos likutis 90.07.2);

- Pelnas iš veiklos su pagrindine mokesčių sistema (USN) siekė 34 923,08 rublio. (sąskaitos kredito likutis 99.01.1 = sąskaitos kredito likutis 90.01.1 – sąskaitos debetinis likutis 90.02.1 – sąskaitos debetinis likutis 90.07.1);

- UTII pelnas sudarė 16 076,92 rublių. (99.01.2 sąskaitos kredito likutis = 90.01.2 sąskaitos kredito likutis – 90.02.2 sąskaitos debeto likutis – 90.07.2 sąskaitos debeto likutis).

Pajamų ir išlaidų knyga

Visos pripažintos pajamos ir išlaidos įtraukiamos į pajamų ir išlaidų knygą. Dalis paskirstytinų išlaidų, susijusių su supaprastinta mokesčių sistema, kiekvieno ketvirčio pabaigoje apskaičiuojama pagal reguliavimo operaciją „Išlaidų paskirstymas pagal veiklos rūšis pagal supaprastintą mokesčių sistemą“. Pajamų ir išlaidų knyga turi tokią formą.

Pajamų ir išlaidų knyga turi tokią formą.  Šioje ataskaitoje galite matyti pajamų ir išlaidų priėmimą pagrindžiančius dokumentus bei bendras gautų pajamų ir išlaidų sumas.

Šioje ataskaitoje galite matyti pajamų ir išlaidų priėmimą pagrindžiančius dokumentus bei bendras gautų pajamų ir išlaidų sumas. Mokesčių apskaitos būklės analizė pagal supaprastintą mokesčių sistemą

Mokesčių apskaitos būklės analizė pagal supaprastintą mokesčių sistemą – tai ataskaita, kurioje nurodomos su supaprastinta mokesčių sistema susijusių pajamų ir išlaidų sumos, detaliai išskirstant jas. Dukart spustelėjus sumą, pateikiamas detalus pajamų ir išlaidų suskirstymas.

Dukart spustelėjus sumą, pateikiamas detalus pajamų ir išlaidų suskirstymas.