Sveiki. Pastaruoju metu manęs dažnai klausia, kaip organizacijoms ar individualiems verslininkams tinka pirkti prekes iš paprasto asmens. susidurti ir dokumentuoti. Taip pat daug žmonių man uždavė klausimų, kaip dokumentuoti prekių pirkimą iš Kinijos per tarpininką. Taigi šiame straipsnyje bus atsakyta į šiuos 2 klausimus.

Kam jis skirtas

Kartais tai yra pelninga arba tenka pirkti prekes iš fizinių asmenų. asmenų. Pavyzdžiui, norint nusipirkti produkcijos iš ūkininkų restoranui, nusipirkti rankų darbo prekių ir jas parduoti parduotuvėje arba oficialiai fiksuoti prekių atvežimą, kurių kitaip negalima atspindėti (pavyzdžiui, per tarpininkus įvežtos prekės iš Kinijos). Todėl tema aktuali.

Sprendimas

Jei sekate skyrių, turėjote pamatyti, kad ten pasirodė toks dokumentas kaip „Pirkimo aktas“. Išsamiai apie tai skaitykite nuorodoje, bet čia trumpai papasakosiu.

Paprastai visi organizacijų sandoriai su asmenimis turi būti sudaromi raštu (Rusijos Federacijos civilinio kodekso 161 straipsnio 1 dalis, 1 punktas). Tačiau niekur nenustatyta, kad perkant turtą iš piliečio, kuris nėra verslininkas, reikia tiksliai surašyti.

Praktikoje sutartis dažniausiai nesudaroma, o apsiribojama tik pirkimo akto pasirašymu. Iš esmės pirkimo aktas patvirtina tik iš fizinio asmens įgyto turto perdavimo faktą. Tačiau jei į jį įtrauksite pardavimo ir apmokėjimo sąlygas bei šalių rekvizitus ir parašus, tuomet bus laikomasi rašytinės sandorio formos.

Šio dokumento pagalba galite įsigyti prekių iš fizinių. asmenis ir tokiu būdu dokumentuoti jų išlaidas bei parodyti, iš kur atgabentos prekės. Papildomas pliusas yra tai, kad galite sumokėti daugiau nei 100 000 rublių grynaisiais, nes yra apribojimų atsiskaityti fiziškai. Be veido.

Kaip viską sutvarkyti

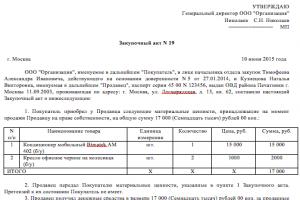

Pirkimo aktas turi OP-5 formą, tačiau jis skirtas labiau perkantiems ūkio produkciją. Bet jei ten pašalinsite papildomus elementus, tada jo pagrindu galėsite sudaryti pirkimo aktą ir net pridėti papildomų sąlygų. Štai apytiksliai kaip tai atrodys:

Dėl to schema yra tokia:

Kaip kreiptis dėl prekių pirkimo iš Kinijos

Labai paprasta. Kai per tarpininką prekės atkeliavo pas jus namo, tai nebuvo niekaip įforminta. Jūs tiesiog surašote pirkimo aktą su savo draugu (kaip perkate šį turtą iš jo). Užsirašote sandorio sumą (galite užrašyti ne visai realią sumą) ir tokiu būdu bet kuriai tikrinimo įstaigai galite parodyti, iš kur atkeliauja jūsų prekės.

Savo ruožtu pardavėjas (jūsų draugas) turi mokėti gyventojų pajamų mokestį, nes gavo pajamų. Norėdami tai padaryti, perskaitykite straipsnį ir užpildykite deklaraciją. Sumokėkite sau 13% gyventojų pajamų mokesčio nuo sandorio sumos už savo draugą, ypač jei užregistravote mažesnę sandorio sumą nei faktiškai išleidote pirkdami prekes per tarpininką.

Šios schemos nepatariu taikyti tiems, kurių išlaidos gali turėti įtakos mokesčių dydžiui. Pavyzdžiui, jei turite supaprastintos mokesčių sistemos pajamas atėmus išlaidas, tokiu būdu jie gali susidomėti jūsų sandoriais dėl pirkimų aktų ir ką nors „pasiuostyti“. Nes galite pranešti apie daugiau išlaidų ir sumokėti mažiau mokesčių. Bet jie gali nieko neįtarti, visko gali nutikti. Ir jei turite UTII, USN 6%, tada naudokite jį ramiai.

Išvada

Baigdamas norėčiau padaryti ištrauką iš žurnalo „Rusijos mokesčių kurjeris“ Nr. 12, 2014 m. birželio mėn.:

Taigi, organizacijos ar individualaus verslininko turto pirkimas iš asmenų. asmenys gali būti patvirtinti pirkimo aktu. Šis dokumentas bus pagrindu registruojant įsigytas prekes tiek apskaitoje, tiek mokesčių apskaitoje. Svarbiausia, kad jis atspindėtų ir užpildytų visus reikalingus pirminio apskaitos dokumento duomenis (2011 m. gruodžio 6 d. federalinio įstatymo Nr. 402-FZ „Dėl apskaitos“ 2 punktas, 9 straipsnis).

Jei pirkimo-pardavimo sutartį vis dėlto sudarėte, įsigyto turto perdavimo faktas turi būti įforminamas atskiru aktu. Tai gali būti arba turto priėmimo ir perdavimo aktas, arba tas pats pirkimo aktas. Šiems tikslams pirkimo aktas gali būti surašytas supaprastinta forma, pavyzdžiui, jame nenurodant informacijos apie apmokėjimą už iš fizinio asmens įsigytą turtą.

Žinoma, frazė, kad turtas, kuris yra sandorio dalykas, perduotas pirkėjui, gali būti įrašytas tiesiai į pirkimo-pardavimo sutartį. Tada aktas nereikalingas.

Pastaba. Jeigu pirkimo akte nurodytos sandorio sąlygos, sutartis negali būti surašyta.

Be mokėjimo fakto nurodymo sutartyje ar pirkimo akte, mokant pardavėjui surašomi pinigai iš kasos (patvirtinta Rusijos valstybinio statistikos komiteto 98-08-18 nutarimu Nr. 88). Jei atsiskaitoma negrynaisiais pinigais, mokėjimo faktas patvirtinamas mokėjimo nurodymu ir banko išrašu pirkėjo atsiskaitomojoje sąskaitoje.

Atkreipkite dėmesį, kad grynųjų pinigų sumos apribojimas (100 000 rublių pagal vieną sutartį) netaikomas mokėjimams tarp organizacijų ir asmenų, kurie neturi individualaus verslininko statuso (Rusijos banko direktyvos Nr. 3073-U 5 punktas). 2013-10-07). Mokėjimo priežastis nesvarbu. Tai reiškia, kad įmonė, nusipirkusi turtą iš piliečio, pagal šią sutartį turi teisę sumokėti jam grynaisiais pinigais, viršijančią 100 000 rublių. Ir tai gali padaryti vienu ypu.

Jei turite klausimų, prieštaravimų ar papildymų, rašykite komentaruose!

Supaprastinto apmokestinimo sistemos verslininkai yra susipažinę su situacija, kai didelės įmonės atsisako pirkti, aiškindamos, kad sandoris be PVM joms jokios naudos neduoda. Kai kurie paprasti žmonės daro nuolaidų klientui ir išrašo PVM sąskaitą faktūrą vardan pelningo sandorio. Likusieji, vengdami papildomų ataskaitų teikimo ir mokesčių mokėjimo, praleidžia vertingą klientą. Bet tai toli gražu ne visi galimi situacijos raidos scenarijai – pasistenkite įtikinti savo klientą, kad pirkdamas iš jūsų prekes be PVM, jis nieko nepraras. Perskaitykite mūsų straipsnį, kaip tai padaryti.

Kodėl OSNO firmos kategoriškai atsisako pirkti ką nors iš paprastų žmonių?

Visa priežastis slypi PVM. Visos organizacijos ir individualūs verslininkai pagal bendrą mokesčių sistemą yra PVM mokėtojai. Parduodant savo prekes ar paslaugas jie privalo prie kainos pridėti PVM, o po to sumokėti mokestį į valstybės biudžetą. Tokioms įmonėms taikoma OSNO mokesčių lengvata, kurią naudojant galima sumažinti mokėtiną PVM. Mokesčio suma gali būti mažinama „pirkto“ PVM suma, t.y. už kurį sumokėta perkant prekes ar paslaugas.

Pavyzdžiui: pirko prekių perpardavimui už 10 000 rublių + 1 800 rublių sumokėjo PVM, iš viso tiekėjui pervedė 11 800 rublių.

Tada pardavė prekes už 20 000 rublių + PVM 3 600 rublių, pirkėjai mums pervedė 23 600 rublių.

Mokėtina PVM suma = 3600-1800 = 1800 rublių.

Kai įmonė iš jūsų perka prekes be PVM, jai mokesčių atskaita netaikoma, o valstybei reikia pervesti PVM sumą ne 1800 rublių, o visus 3600 rublių.

Pasirodo, kad OSNO įmonei su jumis dirbti tikrai nepelninga ir dažnai jie prašo specialaus režimo pareigūnų išrašyti sąskaitą su PVM. Bet tuomet atsiranda papildoma prievolė pervesti mokestį į biudžetą ir pateikti PVM ataskaitą, kuri nuo 2014 metų priimama tik elektronine forma. Be to, mokesčių administratorius primygtinai reikalauja, kad į supaprastintos mokesčių sistemos pajamas būtų įtraukta visa suma, įskaitant PVM, o mokant PVM į biudžetą, jūs neturite teisės jo įtraukti į sąnaudas.

Parduodu prekę už kainą be PVM

Iš tikrųjų PVM mokėtojui yra nuostolinga dirbti su jumis tik tuo atveju, jei jūsų prekių kaina ir kito pardavėjo prekių kaina su PVM sutampa. Jei kitas pardavėjas, dirbantis su PVM, turi panašią prekę, kuri kainuoja 11 800 rublių su PVM, tada optimali kaina jūsų pirkėjui, už kurią jis nepatirs nuostolių, bus 10 000 rublių be PVM ir mažesnė kaina.

Tai nesunku atsekti pagal pirkėjo pagrindinių išlaidų apskaičiavimo pavyzdį:

Taigi, nepaisant to, kad pirkdamas prekes be PVM, OSNO pirkėjas sumokės daugiau mokesčių, finansinis sandorio rezultatas bus toks pat, nes. Jūsų kaina už prekę ar paslaugą bus sumažinta šia PVM suma.

Instrukcija

Apskaičiuoti PVM prekėms Būtina skaičiuoti prekių PVM 18% nuo pradinės prekės savikainos. Supaprastintas mokesčių režimas atleidžia mokesčių mokėtoją nuo PVM už parduotas prekes mokėjimo, todėl jis netaiko antkainių PVM forma. O jei įmonė dirba su PVM, vadovybė privalo sumokėti visą PVM sumą. Aukščiau pateiktame pavyzdyje PVM bus lygus:

(120 * 18%) / 100% = 21,6 rubliai Taigi, apskaičiuotas PVM yra 21,6 rublio.

Tai reiškia, kad parduotų prekių savikaina, įskaitant PVM (prekių, pirktų iš + PVM), savikaina bus lygi:

120 + 21,6 = 141,6 rubliai.

Pridėkite prekybos maržą. Tebūnie šios rūšies prekėms 30%. Tada galutinė prekės kaina (ateitis nuo šio produkto pardavimo) apskaičiuojama taip:

141,6 + 30% = 184 rubliai 08 kapeikos.

Pervesti PVM.Pardavus prekes į biudžetą reikės sumokėti 18% prilygstantį pridėtinės vertės mokestį:

(184,08 * 18%) / 100% = 33 rubliai 13 kapeikų.

Tačiau atminkite kai kurias detales. Pirkdami TFS parduotuvėje, turite paprašyti pardavėjo išduoti neapmokestinamų pirkimų čekį, tuo pačiu įsitikindami, kad pardavėjas teisingai nurodė visą pirkėjo vardą, pavardę ir adresą. Juos taip pat galima įvesti. Patikrinkite: kvite taip pat turi būti nurodyta pirkinio suma, PVM suma ir išduodama suma (PVM minus komisiniai), kurią pirkėjas turi gauti išvykdamas iš ES. Verta paminėti, kad PVM ir komisiniai įvairiose ES šalyse skiriasi. Tačiau, kaip taisyklė, jūs galite gauti 10% -19% tobulo pirkinio kainos.

Taip pat žinokite, kad kai kuriose ES šalyse, norėdami susigrąžinti PVM, turite įsigyti prekių TFS parduotuvėje už nustatytą sumą. Skirtingos parduotuvės turi ir savo specifiką: vienose reikia pirkti nustatytą sumą visuose jos skyriuose, kitose – bet kuriame viename skyriuje, pavyzdžiui, DVD grotuvą ir diskus, bet ne DVD grotuvą ir suknelę).

Taip pat verta paminėti, kad pardavėjai dažnai nenori dirbti su neapmokestinama sistema, nors jų parduotuvės priklauso jai. Tuo pačiu metu jie, kaip taisyklė, siūlo neapmokestinamąjį čekį pakeisti papildoma nuolaida. Sutinku.

Laikykitės muitinės formalumų. Išvykimo metu parodyti muitinės pareigūnams neapmokestinamą čekį, pasą ir įsigytas prekes. Kai kuriose ES šalyse reikalaujama parodyti pardavimo kvitą. Daugelyje šalių (Olandijoje, Švedijoje) taip pat įvesta taisyklė, pagal kurią muitinės spaudas turi būti pristatytas ne vėliau kaip per 30 dienų. nuo pirkimo datos. O Vokietijoje muitinė deda antspaudą tik tada, kai prekės dar užplombuotos.

Kai neapmokestinamasis kvitas bus antspauduotas, eikite į Tarptautinio oro uosto PVM grąžinimo tarnybą. Turėtumėte iš anksto išsiaiškinti, kur yra grąžinimo taškas. Tačiau jei nespėjote gauti pinigų oro uoste, tai galite padaryti kitame PVM grąžinimo punkte, nes jų tinklas yra pasklidęs po visą pasaulį.

Pirkite be muito. Kartais oro uosto parduotuvėse ar kioskuose yra užrašas „duty-free“. Verta paminėti, kad „duty-free“ ir „Tax-free“ yra vienas ir tas pats. Taip pat neapmuitinama prekyba vykdoma tarptautiniuose skrydžiuose, kruiziniuose laivuose ir kt. Tuo pačiu prekių kainos čia gerokai mažesnės nei įprastoje parduotuvėje. Duty-free parduotuvės skirtos ne tik užsienio, bet ir savo šalies piliečiams, keliaujantiems į užsienį. Tuo pačiu metu svarbiausia yra tai, kad prekės neturėtų būti importuojamos į tą pačią šalį. Norėdami tai padaryti, oro uoste prekes galite įsigyti tik pateikę

Individualių verslininkų veikla glaudžiai susijusi su įvairių prekių įsigijimu iš juridinių ir fizinių asmenų. Tokį prekių pardavimą aiškiai reglamentuoja mokesčių ir civiliniai teisės aktai, kadangi tokios operacijos yra apmokestinamos ir ši ūkinė veikla turi būti aiškiai įforminta dokumentais.

Jei individualiam verslininkui lengviau išlaikyti savo dokumentų srautą, ypač jei jis naudojasi supaprastinta apmokestinimo sistema, tai juridiniam asmeniui visas jo inventorinių vienetų judėjimas turi atsispindėti specialioje apskaitos dokumentacijoje, kurią nuolat tikrina reguliavimo institucijos. Norėdami išsiaiškinti, kas vykstaprekių pardavimas individualiems verslininkamsir ši publikacija buvo parašyta.

Prieš išsamiai aprašant dokumentinį mechanizmą, skirtą juridinių asmenų įvairių prekių pardavimo individualiems verslininkams sandorių apdorojimui, būtina turėti sampratą, kas yra produktas. Teisiniu požiūriu tai reiškia objektus (daiktus), kurie turi specifinių savybių ir yra skirti įvairiems gyventojų poreikiams tenkinti. Paprastais žodžiais tariant, prekės – tai daiktai (drabužiai, buitinė technika ir kitas turtas), kuriuos mūsų šalies piliečiai naudoja savo vartotojų poreikiams tenkinti. Jie gali būti gaminami mūsų šalyje arba užsienyje. Prekės pardavimas – tai nuosavybės teisės į jas perdavimas iš vieno asmens (pavyzdžiui, juridinio) kitam (individualiam verslininkui) ar piliečiui už piniginį atlygį (pirkimo sumą). Kiekvienas daiktas turi savo vertę.

Dėl to, kad dažniausiai įvairių juridinių asmenų, kurie verčiasi ūkine veikla, pajamos susidaro būtent parduodant įvairias prekes ir paslaugas, taip pat ir individualiems verslininkams, pagal mokesčių teisės aktus jos yra apmokestinamos. Tam, kad valstybinės mokesčių institucijos galėtų tai stebėti, į darbo eigą buvo įtraukti specialūs apskaitos dokumentai, skirti tokių operacijų apskaitai.

Yra du būdai parduoti prekes:

- asmenys;

- ūkinių santykių subjektai (juridiniai asmenys ir individualūs verslininkai).

Pirmuoju atveju pakanka paprasto kasos kvito arba sąskaitos išrašo. Kasos kvitas – pirkėjui išduodamas finansinis dokumentas, kuriame nurodoma prekės savikaina, įskaitant PVM (jei taikoma). Sąskaitos faktūros nuoroda – tai speciali finansinio dokumento forma, kurioje galima nurodyti ne tik prekių įsigijimą, bet ir jos vertę, įskaitant mokesčius (PVM), taip pat sandėlininko leidimą išrašyti prekes sandėlyje. Dažniausiai to griebiasi įvairios įmonės, parduodančios prekes didmeninėmis kainomis, arba produkcijos pardavimas vyksta iš sandėlių. Mokesčių dokumentuose tokios operacijos surašomos pagal atskirą apskaitą ir yra pirkimo-pardavimo patvirtinimas.

Antrasis būdas apima prekių pardavimą kitiems juridiniams asmenims ar verslininkams. Čia pateikiama kita ataskaitų forma, kurią sudaro dvi skaičiavimo formos:

- vieta;

- atsiskaitymai be grynųjų pinigų.

Kiekvienas iš jų turi savo darbo eigą, todėl kiekviena tokia parinktis bus aptarta išsamiau.

Svarbu žinoti, kad individualūs verslininkai turi ypatingą statusą, nes pirkdami prekes jie gali veikti kaip fizinis asmuo arba kaip verslo subjektas. Jei individualus verslininkas perka gaminius ir šį įsigijimą išdėsto savo poreikiams, tada įmonė gali apsiriboti pardavimo kvitu. Jeigu IP produktai bus perkami komerciniais tikslais (vėliau parduodami gyventojams), tai tokios operacijos atliekamos pagal kitus finansinius dokumentus.

Kai kurios įmonės ir individualūs verslininkai bando išvengti mokesčių ir eina tuo keliu, kad parduoda produkciją individualiems verslininkams savo reikmėms, be tolimesnės komercijos, nors pirminiai tikslai yra vėlesnis prekių perpardavimas. Tačiau mokesčių inspekcija tai atidžiai stebi ir, jei toks sandoris taps žinomas, juridinio asmens ir individualaus verslininko lauks didelės baudos.

Mūsų ekonominėmis sąlygomis tai yra įprasta prekybos forma, nes dauguma privačių verslininkų savo veiklą vykdo dirbdami su grynaisiais pinigais. Abu asmenys (juridiniai ir individualūs verslininkai) yra mokesčių mokėtojai, todėl juos reikia mokėti nuo apyvartos. Mokesčių inspekcijai šie dokumentai bus juridinio asmens IP prekių pardavimo patvirtinimas:

- važtaraštis, išrašomas, kai prekės pristatomos į individualaus verslininko nurodytą vietą, o apmokama po pristatymo arba verslo subjektų susitarimu (avansas, išankstinis apmokėjimas, pilnas apmokėjimas prieš pristatymą);

- važtaraštis, kuris išduodamas individualiam verslininkui, juridinio asmens buveinėje, prieš gaunant produkciją į sandėlį ar kitur, apmokėjimas šiuo atveju gali būti išankstinis, pilnas arba su atidėtu mokėjimu.

Grynųjų pinigų priėmimo patvirtinimas bus gaunamo kasos orderio išdavimas, kuriame bus nurodyta gauta suma. Tai yra, bet koks mokėjimas bus atliktas per įmonės kasą.

Tokiu atveju turite žinoti, kad jei įmonėje nėra kasos ir atitinkamo oficialaus personalo, dirbti su grynaisiais bus sunku, nes reguliavimo institucijos tai vertins kaip finansinį pažeidimą, dėl kurio į baudas.

Apskritai dirbant su grynaisiais tai yra papildomos problemos, kurios gali lemti neigiamą mokesčių administratorių požiūrį į įmonę, todėl pinigų drausmė ir ją reglamentuojantys reglamentai turi savo ypatybes, kurias reikia žinoti ir griežtai laikytis. juos.

Atsiskaitymo be grynųjų pinigų sistema

Antrasis atsiskaitymo už gautas prekes būdas – atsiskaitymas be grynųjų pinigų. Sunku rasti įmonę ar verslininką, neturintį einamosios sąskaitos. Mūsų laikais atsiskaitymas be grynųjų pinigų yra nesudėtinga procedūra, kuri susiveda į tai, kad šalys, tarp kurių užsimezgė komerciniai santykiai, pateikia bankams, kuriuose atidarytos jų sąskaitos, mokėjimo nurodymus dėl lėšų pervedimo ir priėmimo. Interneto dėka tai galima padaryti neišėjus iš biuro ar biuro, tuo pačiu garantuojamas visiškas saugumas. Santykiai vyksta taip:

- produkciją parduodantis juridinis asmuo individualiam verslininkui pateikia banko rekvizitus, kur jis turi pervesti pinigus už prekes, taip pat pateikia siuntos ar kitą važtaraštį, kuriame nurodomas prekės pavadinimas ir kaina;

- atitinkamai verslininkas susitaria dėl apmokėjimo tvarkos, kuri gali būti pilna arba dalinė, po kurios paveda savo bankui (kuriame jis aptarnaujamas) pervesti lėšas, kurioje nurodo, už kokias paslaugas pervedamos lėšos;

- kai pinigai atkeliauja į paskirties vietą, prekės išsiunčiamos arba pristatomos į nurodytą vietą, o gavėjas (šiuo atveju individualus verslininkas) įdeda savo parašą ir antspaudą (jei yra) į vieną sąskaitos faktūros egzempliorių ir palieka antras sau.

Taigi kiekvienas verslo subjektas turi ataskaitai reikalingus finansinius dokumentus, iš kurių apskaičiuos mokesčio bazę.

Pasitaiko atvejų, kai prekių įsigijimo faktą patvirtina paprastas finansinis patikrinimas. Bet tokią operaciją verslininkas įrašo į ataskaitą, kad būtų sumokėti mokesčiai. Rusijos Federacijos civilinis kodeksas sako, kad čekis, net jei jame nenurodytas visas įmonės pavadinimas, yra patvirtinantis dokumentas apie įvykusią mokestinę operaciją. Norint apsaugoti individualius verslininkus ir juridinius asmenis nuo nemalonių mokesčių tarnybos klausimų, būtina laikytis šio algoritmo:

- prieš išduodant čekį, kiekvienas subjektas, šiuo atveju pirkėjas ir pardavėjas, turi sudaryti aiškų čekyje įsigytų prekių sąrašą (prekės kiekį, pavadinimą), taip pat kiekvienos prekės savikainą, jei yra yra keletas iš jų;

- po to šį sąrašą būtina pritvirtinti pardavėjo ir pirkėjo parašais ir, esant galimybei, patvirtinti antspaudais.

Šis čekis ir atskiras sąrašas, susegtas, patvirtins įvykusią prekių operaciją ir mokesčių administratoriui nekils jokių klausimų.

Kaip matyti iš šios publikacijos, parduodant įvairias prekes individualiems verslininkams, būtina griežtai laikytis nustatytos tvarkos. Jei jis bus pažeistas, galite tikėtis didelių baudų ir problemų, susijusių su mokesčių nemokėjimu.

Susiję įrašai:

Susijusių įrašų nerasta.

2017 m. lapkričio 13 d., 12:29, klausimas #1810424 Dmitrijus, Sankt Peterburgas

400

kaina

klausimas

problema išspręsta

Sutraukti

Advokatų atsakymai (3)

- 8,9 įvertinimas

- ekspertas

gavo

rinkliava 70%Advokatas, Čeboksarai

Pokalbis- 7,8 įvertinimas

IP, JAV 6 proc., internetinė parduotuvė, yra naujo tipo kasos aparatas, čekiai siunčiami į mokesčių inspekciją. Prekybos ploto nėra, yra tik sandėlis, kuris kartu yra ir atsiėmimo punktas. Ar man reikia kokių nors pirktas prekes patvirtinančių dokumentų? Juk aš moku mokesčius nuo pajamų... Ir tai nepriklauso nuo pirkimo kainos...

Būtent: 1 variantas - ar galiu, pavyzdžiui, nusipirkti prekę iš fizinio asmens iš savo rankų, atitinkamai be jokių dokumentų, pavyzdžiui, „Avito“, o tada pasidėti į savo parduotuvę, parduoti, išmušti čekį , mokėti mokesčius už tai2 variantas - ar galiu nusipirkti prekę iš kito SP, bet kaip fizinis asmuo (pirkdamas jis išrašys sandorio sąskaitą faktūrą 12) ir tada įdėsiu į savo parduotuvę, parduodu, išmušsiu čekį, sumokėsiu mokesčius

Ar tai galima padaryti ir ar tai teisėta?Reikėtų pažymėti, kad klausimas diskutuotinas. Dabartinis įstatymų leidėjas nėra nuostatų , vienareikšmiškai nurodant, kad supaprastintą mokesčių sistemą taikantys individualūs verslininkai, kurių apmokestinimo objektas „pajamas“(Rusijos Federacijos mokesčių kodekso 346.14 straipsnio 1 dalis), privalo užtikrinti originalių dokumentų saugumą , patvirtinančių jų išlaidas ateityje parduodamoms prekėms įsigyti. Pagal 1 str. Rusijos Federacijos mokesčių kodekso 346.18 str., jei apmokestinimo objektas yra organizacijos ar individualaus verslininko pajamos, mokesčio bazė yra pajamų piniginė vertė, t.y. mokestis mokamas nuo visos pajamų sumos. Tokiu atveju apskaičiuojant mokesčio bazę į patirtas išlaidas neatsižvelgiama ir mokesčių mokėtojas neprivalo jų tvirtinti. Taigi, pagal Rusijos finansų ministerijos 2012 m. spalio 22 d. įsakymo Nr. 135n (su 2016 m. gruodžio 7 d. pakeitimais) 1.1 punktą, individualūs verslininkai, naudojantys supaprastintą mokesčių sistemą, privalo atlikti Pajamų ir išlaidų knyga, kuriame chronologine tvarka, remiantis pirminiais dokumentais, poziciniu būdu atspindimos visos ataskaitinio (mokestinio) laikotarpio ūkinės operacijos. Tuo pačiu metu šio Rusijos Federacijos finansų ministerijos įsakymo 2.5 punkte nurodyta:

II. I skyriaus „Pajamos ir išlaidos“ pildymo tvarka

2.5. 5 stulpelyje mokesčių mokėtojas nurodo išlaidas, nurodytas kodekso 346.16 straipsnio 1 dalyje. Išlaidų pripažinimo ir apskaitos tvarką nustatant mokesčio bazę sumokėtam mokesčiui, susijusiam su supaprastinto apmokestinimo sistemos taikymu, nustato 346.16 straipsnio 2–4 dalys, 346.17 straipsnio 2–5 dalys, 2, 3 dalys, Kodekso 346.18 straipsnio 5, 7 ir 8 dalys bei 346.25 straipsnio 1, 2.1, 4 ir 6 dalys.

5 stulpelisV privalomas Geraiužpildo supaprastintą apmokestinimo sistemą taikantis mokesčių mokėtojas su apmokestinimo objektu formoje pajamos atėmus išlaidas .

Mokesčių mokėtojas, taikantis supaprastintą apmokestinimo sistemą, kurio objektas yra apmokestinimas pajamų forma, 5 skiltyje turi nurodyti:

faktiškai patirtos išlaidos, numatytos išmokų gavimo sąlygose, siekiant skatinti bedarbių piliečių savarankišką darbą ir paskatinti bedarbius piliečius, atidariusius savo verslą, kurti papildomas darbo vietas bedarbiams įdarbinti biudžeto sistemos biudžetų lėšomis. Rusijos Federacijos pagal atitinkamų valstybės institucijų patvirtintas programas;

faktiškai patirtos išlaidos finansinės paramos, gautos subsidijų forma, sąskaita pagal 2007 m. liepos 24 d. federalinį įstatymą N 209-FZ „Dėl mažų ir vidutinių įmonių plėtros Rusijos Federacijoje“ (Rusijos Federacijos teisės aktai). Rusijos Federacija, 2007, N 31, 4006 straipsnis).

Šios išlaidos yra atspindimos CK 346.17 straipsnio 1 dalyje nustatyta tvarka.

Mokesčių mokėtojas, taikantis supaprastintą apmokestinimo sistemą su apmokestinimo objektu formoje pajamos , teisę Taip pat pats, atspindėti 5 stulpelyje kita išlaidas susijusių su pajamų gavimu, kurių apmokestinimas vykdomas pagal supaprastintą apmokestinimo sistemą.Kaip matote, prievolė pildyti Pajamų ir išlaidų knygos 5 skiltį numatyta tik supaprastintą mokesčių sistemą taikantiems mokesčių mokėtojams, kurių apmokestinimo objektas yra pajamų, sumažintų išlaidų suma. Apmokestinimo objekto taikymo atveju "pajamos" 5 stulpelio užpildymas yra įstatymas ir duota savo nuožiūra mokesčių mokėtojas.

Taigi individualaus verslininko išlaidos supaprastintai mokesčių sistemai, pasirinkusio apmokestinimo objektą „pajamos“, formuojant mokesčio bazę nedalyvauja. IP neatspindi tokių išlaidų pajamų ir išlaidų knygoje. Dokumentiniai įrodymai apie patirtas išlaidas šioje byloje yra būtent mokesčių tikslais neprivaloma.

Tuo pačiu metu, Dmitrijus, atkreipiu jūsų dėmesį į Finansų ministerijos poziciją dėl pirminių dokumentų saugojimo individualaus verslininko, naudojant supaprastintą mokesčių sistemą, apmokestinimo pajamų forma, klausimu:

Rusijos Federacijos finansų ministerijos 2012 m. kovo 30 d. raštas N 03-11-11 / 104

RUSIJOS FEDERACIJOS FINANSŲ MINISTERIJA

Mokesčių ir muitų tarifų politikos departamentas išnagrinėjo raštą dėl individualaus verslininko, taikančio supaprastintą apmokestinimo sistemą, apmokestinimo pajamų forma, pirminių dokumentų saugojimo terminų klausimo ir praneša apie tai.

Vadovaujantis str. Remiantis Rusijos Federacijos mokesčių kodekso (toliau – Kodeksas) 346.12 straipsniu, mokesčių, sumokėtų taikant supaprastintą apmokestinimo sistemą, mokėtojai yra organizacijos ir individualūs verslininkai, kurie perėjo prie supaprastinto apmokestinimo sistemos ir taiko ją mokesčių mokėtojai. būdu, numatytu Ch. Kodekso 26.2 p.

Pagal pastraipas. 8 p. 1 str. Kodekso 23 d., mokesčių mokėtojas privalo užtikrinti buhalterinės apskaitos ir mokesčių apskaitos duomenų bei kitų mokesčių apskaičiavimui ir sumokėjimui reikalingų dokumentų, įskaitant pajamų, išlaidų gavimą (organizacijoms ir individualiems verslininkams) patvirtinančius dokumentus, saugumą. kaip mokesčių sumokėjimas (išskaitymas) ketveriems metams.

Reikėtų nepamiršti, kad nurodytas laikotarpis prasideda po to ataskaitinio (mokestinio) laikotarpio, kai dokumentas paskutinį kartą buvo naudojamas mokestinėms ataskaitoms sudaryti, mokesčiams kaupti ir sumokėti, gautoms pajamoms ir patirtoms išlaidoms patvirtinti.

Taigi mokesčių mokėtojai – individualūs verslininkai, taikantys supaprastintą apmokestinimo sistemą, nepriklausomai nuo pasirinkto apmokestinimo objekto, privalo saugoti apskaitos, mokesčių apskaitos duomenis ir kitus dokumentus. keturi metai , jeigu įstatymai nenustato kitaip.

Nurodyta tvarka taikoma elektroninių dokumentų valdymo sistemų dokumentų saugojimui tarp banko ir klientų, įskaitant sistemas „klientas-bankas“.

Finansų ministerija, remdamasi Rusijos Federacijos mokesčių kodekso 23 straipsnio 1 dalies 8 punktu, laikosi pozicijos, kad mokesčių mokėtojai – individualūs verslininkai, naudojantys supaprastintą apmokestinimo sistemą, nepriklausomai nuo pasirinkto apmokestinimo objekto parduotuvės buhalterinės apskaitos, mokesčių apskaitos ir kitus dokumentus ketverius metus, jeigu kiti terminai nenustatyti įstatyme. Dmitrijus, tiksliai mokesčių tikslais ar vėliau parduodamų prekių pirminiai dokumentai, nereikalinga. Tačiau faktas yra tas, kad, pavyzdžiui, IP gali netenka teisės naudotis USN- tada tokie dokumentai gali reikia. Be to, reikalingi siuntimo dokumentai patvirtinti prekių kilmės teisėtumą, jo įsigijimų, Suatitinkantys vartotojų saugos reikalavimus.

Ar gali kas nors iš principo paprašyti kažkokių prekių dokumentų?

Kalbant apie mokesčių institucija. Iš tiesų, remiantis 1 str. Rusijos Federacijos mokesčių kodekso 93.1 punkto, mokesčių inspekcijos pareigūnas, atliekantis mokestinį auditą, turi teisę reikalauti iš sandorio šalies ar kitų asmenų, turinčių dokumentų (informacijos), susijusių su mokesčių mokėtojo (mokesčio mokėtojo, mokesčių) veikla. agentas) yra audituojamas, šie dokumentai (informacija). Tačiau, kaip matyti iš pažodinio šios normos skaitymo, mokesčių administratoriui pareikalavus, mokesčių mokėtojas turi pateikti tik faktiškai turimus dokumentus. Atkreipiu dėmesį, kad 1 str. Rusijos Federacijos mokesčių kodekso 93.1 straipsnis turi būti nagrinėjamas kartu su punktų nuostata. 8 p. 1 str. Rusijos Federacijos mokesčių kodekso 23 straipsnis, kuriame, kaip minėta pirmiau, nustatyta pareiga užtikrinti dokumentų, reikalingų mokesčiams apskaičiuoti ir sumokėti, saugumą. Kadangi individualus verslininkas, taikantis supaprastintą mokesčių sistemą su apmokestinimo objektu „pajamos“, neprivalo užtikrinti prekių įsigijimo išlaidas patvirtinančių dokumentų saugumo, jis neturi pareigos tokių dokumentų mokesčių administratoriui pateikti. Iš Rusijos Federacijos mokesčių kodekso 93.1 straipsnio 6 dalies išplaukia, kad:

6. Asmens atsisakymas pateikti mokestinio patikrinimo metu reikalaujamus dokumentus arba jų nepateikimas nustatytais terminais pripažįstamas mokestiniu nusižengimu ir užtraukia atsakomybę pagal šio kodekso 126 straipsnį.

Tačiau čia reikia pažymėti, kad, kaip matyti iš pažodinio 2 straipsnio 2 dalies aiškinimo. Rusijos Federacijos mokesčių kodekso 126 str., asmenys, iš kurių prašoma dokumentų 2 str. Rusijos Federacijos mokesčių kodekso 93.1 str. gali būti patrauktas atsakomybėn tik už nepateikimą dokumentus, kuriuos jie iš tikrųjų turi su informacija apie mokesčių mokėtoją. Dėl to darytina prielaida, kad mokesčių administratoriui pareikalavus dokumentų su informacija apie mokesčių mokėtoją nepateikimas dėl jų nebuvimo , nėra nusikalstama veika, už kurią atsakomybė numatyta BK 2 str. Rusijos Federacijos mokesčių kodekso 126 straipsnis.

Panaši išvada padaryta ir devinto apeliacinio arbitražo teismo 2015 m. birželio 30 d. sprendime N 09AP-22573/15:

2 str. Rusijos Federacijos mokesčių kodekso 126 straipsnis numato mokesčių mokėtojo mokestinę prievolę tik tuo atveju, jei mokesčių administratoriui pareikalavus nepateikiama. prieinama mokesčių mokėtojo informaciją ar dokumentus, kuriuos mokesčių mokėtojas privalo pateikti mokesčių administratoriui pagal Rusijos Federacijos mokesčių kodekso nuostatas. Asmuo negali būti laikomas atsakingas už dokumentų nepateikimą, kurių jam trūksta.

Galima patikrinti prekių kilmę Rospotrebnadzoras, Pavyzdžiui, pagal vartotojų (pirkėjų) skundą. Prašomų dokumentų nebuvimas individualiam verslininkui gali sukelti neigiamų pasekmių.

Galbūt jus domina pirminiai prekių dokumentai prokuratūra, policija įtarus nusikalstamą prekių kilmę .

Papildomas klausimas:

ar galiu nusipirkti prekę iš kito SP, bet sumokėti asmenine banko kortele arba grynaisiais, nes dar neturiu banko sąskaitos ir atitinkamai pinigų joje ...

Mokesčių teisė nėra draudimo dėl intelektinės nuosavybės naudojimo įgyvendinant verslo veiklą dabartinė paskyra atviras jam kaip individui. Tuo pačiu metu RF mokesčių kodeksas nenumato mokesčių inspekcijos informavimo apie tokių operacijų vykdymą. Tuo pačiu 2014 m. gegužės 30 d. Rusijos banko instrukcijoje Nr. 153-I (su 2016 m. lapkričio 14 d. pakeitimais) „Dėl banko sąskaitų, indėlių (indėlių), indėlių sąskaitų atidarymo ir uždarymo“ nustatyta, kad:

2 skyrius. Sąskaitų tipai

2.2. Einamosios sąskaitos atvira asmenims už sandorius, ne verslo veikla arba privačia praktika.

2.3. Atsiskaitomosios sąskaitos yra atviri juridiniams asmenims, kurie nėra kredito įstaigos, taip pat individualūs verslininkai arba asmenys, užsiimantys privačia praktika Rusijos Federacijos įstatymų nustatyta tvarka, su verslu susijusiems sandoriams vykdyti arba privačia praktika. Atsiskaitomosios sąskaitos atidaromos kredito įstaigų atstovybėms, taip pat ne pelno organizacijoms sandoriams, susijusiems su tikslų, kuriems buvo sukurtos ne pelno organizacijos, įgyvendinimu.Taigi asmens einamoji sąskaita yra skirta naudoti Asmeninis tikslais ir einamoji sąskaita yra atidarytas ir verslininko naudojamas specialiai skaičiavimams, susijusiems su su komercine veikla . Tuo pačiu metu ne vienas norminis teisės aktas nustato pareigą individualiam verslininkui atsidaryti einamąją sąskaitą banke, susijusią su verslo veiklos pradžia, taip pat vykdyti atsiskaitymus tik per tokią sąskaitą.

Bankas tikrai draudžia kontroliuoti kliento operacijas naudojant banko sąskaitoje esančias lėšas (Rusijos Federacijos civilinio kodekso 845 straipsnio 3 punktas), tačiau bankas gali apeiti šią įstatymo nuostatą naudodamasis vadinamasis kovos su pinigų plovimu įstatymas: mokėjimai, pažeidžiantys sąskaitos režimą, klasifikuojami kaip įtartinas operacijų pagrindu, jie jas sustabdo, prašo susitarimo ir kitų dokumentų dėl jų (2001-07-08 federalinio įstatymo N 115-FZ (su 2017-07-29 pakeitimais) 11 straipsnis, 7 straipsnis) terorizmo finansavimas“). Bet tai dažniausiai atsitinka tik tuo atveju, kai banko sąskaitoje yra daug tokių operacijų, vykdomas didelių sumų judėjimas.

Taigi, Dmitrijus, apibendrindamas tai, kas išdėstyta pirmiau, turėtų padaryti taip išvados:

1. įstatymas nepateikta tiesioginė pareiga Individualus verslininkas, taikantis supaprastintą mokesčių sistemą, kurio apmokestinimo objektas yra pajamos, pirminių dokumentų išsaugojimas už prekes mokesčių tikslais. Tačiau tokie dokumentai gali būti būtini keičiant apmokestinimo sistemą, netekus teisės naudotis supaprastinta mokesčių sistema.

2. Pirminiai prekių dokumentai gal būt būtina patvirtinti jo įsigijimo teisėtumą, atitiktį saugos reikalavimams.

3. Verslo tikslais turėtų atsidaryti einamoji sąskaita.

Ar advokato atsakymas buvo naudingas? + 1 - + 0 - 0

Sutraukti

Visos teisinės paslaugos Maskvoje

gavo

rinkliava 30%

Teisininkas, Maskva

Pokalbis

Sveiki Dmitrijus!

Ar man reikia kokių nors pirktas prekes patvirtinančių dokumentų? Juk aš moku mokesčius nuo pajamų... Ir tai nepriklauso nuo pirkimo kainos...

Taip, jūs mokate mokesčius nuo savo uždarbio. Tačiau Mokesčių kodekse ir Administracinių teisės pažeidimų kodekse numatyta atsakomybė už pirminių dokumentų trūkumą.

Todėl formaliai galite gauti baudą.

120 straipsnis

1. Šiurkštus pajamų ir (ar) išlaidų ir (ar) apmokestinimo objektų apskaitos taisyklių pažeidimas, jeigu šios veikos buvo padarytos per vieną mokestinį laikotarpį, nesant mokestinio nusižengimo, numatyto 2 dalyje, požymių. Šis straipsnis,

užtraukia dešimties tūkstančių rublių baudą.

Šiurkštus pajamų ir išlaidų apskaitos taisyklių bei apmokestinimo objektų pažeidimas šio straipsnio prasme reiškia pirminių dokumentų nebuvimą., arba sąskaitų faktūrų, apskaitos registrų ar mokesčių apskaitos nebuvimas, sistemingas (du ir daugiau kartų per kalendorinius metus) nesavalaikis ar neteisingas atsiskaitymas buhalterinėje apskaitoje, mokesčių apskaitos registruose ir ūkinių operacijų, pinigų, materialinių vertybių ataskaitose, nematerialusis turtas ir finansinės investicijos.

Būtent:

1 variantas - ar galiu, pavyzdžiui, nusipirkti prekę iš fizinio asmens iš savo rankų, be jokių dokumentų, pavyzdžiui, „Avito“, o paskui pasidėti į savo parduotuvę, parduoti, išmušti čekį, sumokėti mokestis už jį

Galite pateikti bet kuriuo būdu. Bet kaip jau sakiau aukščiau, bauda galima pagal Rusijos Federacijos mokesčių kodekso 120 str. arba pagal Administracinių nusižengimų kodekso 15.11 str.

Ar tai galima padaryti ir ar tai teisėta?

Papildomas klausimas:

Kiek tai legalu?

Tu gali. Mokesčių administratorius šioje situacijoje neturės jokių pretenzijų. Tačiau bankas gali užblokuoti sąskaitą. Pagal Centrinio banko nurodymus asmeninės sąskaitos negali būti naudojamos verslo veiklai. Dabar tai labai aktualu, nes bankai, vadovaudamiesi pinigų plovimo teisės aktais, su dideliu susijaudinimu blokuoja sąskaitas, jei yra kokių nors įtartinų operacijų.

Ar gali kas nors iš principo paprašyti kažkokių prekių dokumentų?

Labai daug: mokesčiai audito metu, Rospotrebnadzor ir kt.

Ar advokato atsakymas buvo naudingas? + 1 - 0

Sutraukti