Akredityvas yra mokėjimų negrynaisiais pinigais forma, kuri iš esmės suprantama, tačiau sudėtinga vykdyti. Pagrindinis skirtumas tarp akredityvo ir įprastų mokėjimų iš vienos sąskaitos į kitą yra didesnis bankų dalyvavimas sutartiniuose klientų santykiuose.

Kas yra akredityvas, patogiau paaiškinti pavyzdžiais.

Įsivaizduokime, kad prekės tiekėjas ir pirkėjas nepakankamai pasitiki vienas kitu, bet ketina išsiųsti prekę (suteikti paslaugą) ir už ją sumokėti.

Siekdami abipusio pasitikėjimo, į sandorio užbaigimą jie įtraukia trečiąją šalį – banką.

Pirkėjas, pateikęs prekių išsiuntimą patvirtinančius dokumentus, paveda bankui pervesti pinigus tiekėjui. Toks mokėtojas vadinamas pareiškėjas ir jo bankas - emitentas .

Bankas prisiima įsipareigojimą ir informuoja kitą tiekėją aptarnaujantį banką apie akredityvo sąlygas.

Tiekėjas (pinigų gavėjas) sandorio metu apibrėžiamas kaip naudos gavėjas, pateikia savo bankui prievolės įvykdymą patvirtinančius dokumentus. Šis bankas vadinamas atliekantys.

Gavėjo bankas sutartą sumą gauna iš banko, kuris atidarė akredityvą, korespondentinės sąskaitos.

Mokėtoją aptarnaujantis bankas nurašo nuo jo sąskaitos akredityvo sumą ir mokestį už operaciją.

Sandoris laikomas baigtu.

Akredityvo paskirtis

Atliekant sandorius naudojant akredityvą, prekė (paslauga) perduodama iš pardavėjo pirkėjui. Mokėjimas iš pirkėjo pereina pardavėjui. Pervedimuose dalyvaujantys bankai už mokėjimą ir garantijos suteikimą gauna atlyginimą, išreikštą atsakomybės prisiėmimu ir gaunamų dokumentų tikrinimu.

Akredityvo išlaidas dažniausiai apmoka pirkėjas.

Bankų nauda iš akredityvų išrašymo yra didesnis atlygis nei už įprastinius mokėjimus.

Tiekėjo nauda – pasitikėjimas, kad už jo prekę (paslaugą) bus sumokėta.

Pirkėjas suinteresuotas perkelti „atsiskaitymo be prekių“ riziką bankui. Taip pat galimybė atlikti operaciją neliečiant savo lėšų, kol sandoris nebus patvirtintas.

Akredityvų rūšys ir taikymo sąlygos

Atsiskaitymai akredityvu dažnai naudojami tarptautinėje prekyboje arba vienos valstybės viduje, kai sandorio šalys nepakankamai pasitiki viena kita ir situacija.

Akredityvai yra profesionalūs tarpbankinių santykių instrumentai. Paprasti pardavėjai ir pirkėjai akredityvų tvarkyme tiesiogiai nedalyvauja, tik duoda nurodymus juos atidaryti ir pateikia sandorių dokumentus. Todėl banko klientams pakanka žinoti, kokias garantijas bankai siūlo akredityvams ir šių paslaugų kainą.

Praktikoje įprasta išskirti šiuos akredityvų tipus:

- Patvirtinta- čia vykdantis bankas sutinka sumokėti akredityvo sumą atsiradus sutartoms sąlygoms (pateikus dokumentus), net jei emitentas bankas neatlieka jam reikiamo lėšų pervedimo.

- Nepatvirtintas- jei vykdantis bankas neprisiima papildomų įsipareigojimų.

- Uždengtas- kai akredityvo suma iš mokėtojo banko pervedama į gavėjo banko sąskaitą.

- Nepadengtas- jei toks perkėlimas neįvyksta. Šiais laikais dauguma akredityvų yra nepadengti, nes... Bankai turi vienas kito korespondentines sąskaitas ir tarpusavio kredito linijas.

- Besisukantis- toks akredityvas išduodamas kelis kartus, lygiagrečiai su prekių siuntų pristatymu ir apmokėjimu. Paklausa reguliariai pasikartojantiems sandoriams.

- Perleidžiama- ši parinktis leidžia pervesti lėšas kitiems naudos gavėjams.

- Rezervas (budėjimo režimas)- tokie akredityvai apmokami, jei pirkėjas atsisako mokėti už siunčiamas prekes. Tai tarptautinėje prekyboje naudojama banko garantijos forma.

- Su mokėjimu pagal dokumentus, t.y. po dokumentinio pristatymo patvirtinimo.

- Mokama su atidėjimu.

Tai nėra visas pasaulinėje praktikoje naudojamų akredityvų sąrašas. Jų pasirinkimas priklauso nuo klientų poreikių ir bankų noro naudoti tam tikras priemones.

Akredityvas- banko įsipareigojimas, numatytas kliento pageidavimu, sumokėti trečiajam asmeniui, kai mokėjimo gavėjas pateikia akredityvą vykdančiam bankui akredityvo sąlygose numatytus dokumentus. Kliento įmonė, kurios vardu atidaromas akredityvas, paprastai vadinama akredityvo mokėtoja arba pareiškėju. Mokėjimo pagal akredityvą gavėjas vadinamas naudos gavėju. Šiuo atveju banko prievolė nepriklauso nuo šalių įsipareigojimų pagal pagrindinę sutartį, kuri numato akredityvo mokėjimo formą tarp tiekėjo ir pirkėjo. Taigi bankas tarp jų veikia kaip garantas.

Tarkime, pardavėjas ir pirkėjas sudaro sandorį. Jie bendrauja tarpusavyje pirmą kartą ir nėra pasirengę dirbti dėl išankstinio apmokėjimo ar išankstinio pristatymo. Tada pirkėjas kreipiasi į banką su prašymu atidaryti akredityvą sumai, kurią pardavėjas turi mokėti už išsiųstas prekes. Pardavėjo sutarties įvykdymo įrodymas gali būti, pavyzdžiui, prekių išsiuntimo dokumentai. Kai tik sandorio dalykas perduodamas pirkėjui arba nepriklausomam vežėjui, pardavėjas pagal akredityvo sąlygas išsiunčia reikiamus dokumentus vykdančiam bankui. Pirkėjo bankas atlieka mokėjimą pagal akredityvą pagal instrukcijas, gautas iš paskirto banko. Akredityvo operacijos apima daugybę banko komisinių, mokamų pagal akredityvo sąlygas. Paprastai mokestį už akredityvo atidarymą sumoka pirkėjas.

Akredityvai leidžia garantuoti apmokėjimą tiekėjui, o lėšos paprastai nėra nukreipiamos iš apyvartos.

Akredityvo mokėjimo forma naudojama tiek užsienio, tiek vidaus prekyboje. Tarptautiniams mokėjimams naudojamiems akredityvams taikomi Vieningi dokumentinių akredityvų papročiai ir praktika, Tarptautinių prekybos rūmų leidinys Nr. 600, su pakeitimais, padarytais 2007 m. (toliau – UCP 600).

Akredityvams, naudojamiems Rusijos vidaus atsiskaitymams, taikomi Rusijos Federacijos centrinio banko 2002 m. spalio 3 d. nuostatai Nr. 2-P, o nuo 2012 m. birželio 9 d. – „Lėšų pervedimo taisyklių nuostatai“ Nr. 383 -P, 2012 m. birželio 19 d.

Vidaus akredityvus galima suskirstyti į šias grupes:

Atšaukiamas ir neatšaukiamas;

Patvirtinta ir nepatvirtinta;

Padengtas (depozitinis) ir garantuotas.

Visi akredityvai pagal UOP 600 šiuo metu yra neatšaukiami. Draudimas tarptautiniais akredityvais naudojamas retai – tik tuo atveju, kai patvirtinamas akredityvas, atidarytas išduodančio banko, kuriam patvirtinantis bankas nenustato limitų.

Patvirtintas akredityvas – tai toks akredityvas, pagal kurį kitas bankas, be išduodančiojo banko prievolės, prisiima papildomą įsipareigojimą atlikti mokėjimą gavėjo naudai, pastarajam pateikus dokumentus, visiškai atitinkančius sutarties sąlygas. akredityvas, neatsižvelgiant į tai, ar lėšos bus pervedamos jam pačiam, ar ne. Jei nėra įsipareigojimo iš kito banko, tada akredityvas yra nepatvirtintas.

Padengtas (depozitas) - akredityvas, kurio suma visa suma pervedama į padengimo sąskaitą gavėjo banke mokėtojo lėšomis arba suteiktos paskolos lėšomis.

Nepadengtas (garantuotas) - akredityvas, kurį atidaręs bankas neperveda lėšų į gavėjo banke esančią akredityvo sąskaitą, bet suteikia jam teisę nurašyti reikiamą sumą neviršijant akredityvo sumos. kreditą iš savo korespondentinės sąskaitos arba susitaria dėl apmokėjimo kitu būdu. Paprastai dideli bankai turi atviras kredito linijas tarpusavyje, todėl išsivysčiusiose šalyse praktiškai visi akredityvai priskiriami nepadengtiems.

Be to, akredityvai yra šių tipų.

Akredityvas su raudona išlyga – tai akredityvas, pagal kurį tiekėjas gauna tam tikrą sumą avanso forma prieš išsiunčiant ar pateikiant kitus įsipareigojimų įvykdymą įrodančius dokumentus. Šiuo atveju mokėjimas atliekamas gavėjui pateikus akredityvo sąlygose numatytus dokumentus. Pavadinimas kilęs iš tų laikų, kai tokia svarbi sąlyga dokumente buvo paryškinta raudonu rašalu. Žinoma, šiais laikais beveik visi akredityvai išduodami ir patvirtinami elektroniniu būdu.

Atsinaujinantis – akredityvas atidaromas mokėjimo sumos daliai ir automatiškai atnaujinamas, kai atliekami mokėjimai už kitą prekių partiją. Atsidaro reguliariais pristatymais ir mokėjimais.

Perleidžiamas (perleidžiamas) – akredityvas, numatantis galimybę dalį akredityvo perleisti kitų naudos gavėjų naudai.

Budėjimo akredityvas, vadinamasis stand-by, yra banko garantijos forma akredityvo forma, naudojama ten, kur bankams draudžiama išduoti garantijas (pavyzdžiui, JAV). Mokėjimas eksportuotojui atliekamas, jei importuotojas atsisako mokėti pagal sutartį ir pateikia vykdančiam bankui dokumentus, atitinkančius rezervinio akredityvo sąlygas. Tai yra, toks akredityvas užtikrina didesnį tiekėjo saugumą.

Pagal įforminimo būdą akredityvai skirstomi į akredityvus su apmokėjimu pateikus dokumentus (atsiskaitant), su atidėtu mokėjimu ir su vekselių priėmimu.

Akredityvas yra sąlyginis banko įsipareigojimas kliento pageidavimu jo lėšomis atlikti mokėjimus asmenims ir organizacijoms iš anksto sutarta suma ir sąlygomis.

Akredityvas yra sandoris, atliekamas tarp vienos ar kelių finansų įstaigų negrynaisiais pinigais. Operacijos pagrindas yra specializuota paraiška, kurią surašo nustatyta forma ir pirkėjas pateikia paslaugos ar prekės tiekėjo naudai. Dalyvaujančiomis šalimis gali būti tik fiziniai asmenys, tik juridiniai asmenys arba tiek fiziniai, tiek juridiniai asmenys.

Kas paprastai yra akredityvas? Tai labai patogi sąveikos forma, tačiau dėl jos sudėtingumo ji naudojama retai. Akredityvas – tai mokėjimo forma, garantuojanti apmokėjimą tiekėjui ir pirkėjui sutarties sąlygų įvykdymą. Pristačius prekę ar suteikus paslaugą, bankas sumoka pardavėjui jo išlaidas. Pirkėjas savo ruožtu grąžina bankui lėšas, įskaitant palūkanas.

Akredityvo mokėjimo forma gali būti naudojama ne tik vidaus, bet ir užsienio prekyboje. Taikant tarptautinėje prekyboje, tvarką reglamentuoja Vieningi dokumentinių akredityvų papročiai ir praktika, Tarptautinių prekybos rūmų leidinys Nr. 600, su pakeitimais, padarytais 2007 m.

Labai dažnai akredityvas lyginamas su banko garantija ir faktoringu, tačiau šios sąvokos panašios tik iš pirmo žvilgsnio. Sužinokite daugiau apie akredityvą toliau pateiktame vaizdo įraše.

Kas yra akredityvas: banko paslaugų ypatybės

Ši mokėjimo forma pradėjo vystytis sovietiniais laikais. Kaustinę sodą gaminanti ir ant bankroto slenksčio atsidūrusi OJSC Bashkir Soda Company, siekdama tęsti veiklą, perėjo prie akredityvo bendravimo su klientais formos.

Lėšos buvo įskaitytos tik po to, kai bendrovė bankui pateikė sutarties sąlygų vykdymą patvirtinančius dokumentus, kurie buvo kruopščiai patikrinti. Šiame pavyzdyje matyti, kad akredityvas suteikė tikrumo abiem šalims.

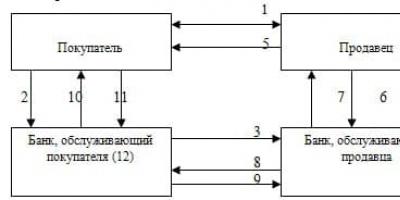

Skaičiavimo schema

Atsiskaitymų dalyviai:

- banko klientas, kuris naudojasi akredityvo atidarymo paslauga;

- išduodantis bankas arba organizacija, kuri prisiima atidarymo įsipareigojimus;

- vykdantis bankas – mokėjimus atliekanti organizacija;

- fizinis ar juridinis asmuo, kurio naudai buvo atidarytas akredityvas.

Akredityvo schema yra gana paprasta. Tai apima kelis privalomus veiksmus:

- Pradiniame etape pirkėjas ir pardavėjas sudaro prekių tiekimo ar paslaugų teikimo sutartį.

- Pirkėjas susisiekia su banku, kur užpildo prašymą atidaryti akredityvą. Prašymas surašomas nustatyta forma.

- Išduodantis bankas praneša pardavėją aptarnaujančiam bankui apie atidarymą jo vardu.

- Vykdantis bankas savo ruožtu praneša pardavėjui.

- Pardavėjas pristato prekes arba teikia paslaugas.

- Pardavėjas praneša vykdančiam bankui, kad jo įsipareigojimai pirkėjui yra įvykdyti.

- Vykdantis bankas sumoka pardavėjo naudai sutartą sumą.

- Vykdantis bankas praneša išduodančiam bankui apie mokėjimą pardavėjui.

- Išduodantis bankas savo ruožtu kompensuoja mokėjimą vykdančiam bankui.

- Mokėjimo dokumentai perduodami pirkėjui.

- Pirkėjas išstudijuoja dokumentus ir pasirašo susitarimą sumokėti lėšas išduodančiam bankui.

- Lėšų išėmimas iš pirkėjo sąskaitos ir įskaitymas į banką.

Paslaugą teikia išdavęs bankas pagal prašymą, surašant sutartį 0401063 forma. Šis dokumentas garantuoja tiekėjui, kad už prekę ar paslaugą bus sumokėta per sutartą terminą. Pirkėjo lėšos algoritmo pabaigoje gali būti nesuteiktos, jos gali būti pervestos iš anksto.

Sutartis: rengimas, sąlygos, forma

Gerai parengtoje sutartyje yra šie punktai:

- bankų, bendradarbiaujančių organizacijų pavadinimai arba asmenų vardai ir pavardės bei paso duomenys;

- akredityvo mokėjimo už suteiktas paslaugas ar produktus suma;

- akredityvo mokėjimo forma – negrynaisiais pinigais arba grynųjų pinigų naudojimas neleidžiamas;

- susitarimo šalių informavimo būdai;

- laikotarpis, per kurį galioja sutartis. Per šį laikotarpį turi būti įvykdytos pirkėjo ir pardavėjo sutarties sąlygos, atliktas apmokėjimas, pateikti visi dokumentai;

- šalių atsakomybė, kuri atsiras dėl įsipareigojimų pagal šiuos teisės aktus nevykdymo.

Aukščiau nurodytas standartinis sąlygų sąrašas gali būti papildytas papildymais dėl skaičiavimų atlikimo tvarkos. Pavyzdžiui, gali būti naudojamas ne visas, o akcijų mokėjimas. Akredityvas gali būti išduotas apmokėjimui vienam asmeniui ar organizacijai. Tačiau asmuo, kurio lėšomis bus atsiskaitoma, gali būti pakeistas, jei tai nurodyta sutartyje – priėmimo galimybė.

Akredityvo rūšys

Naudojant šią tarpusavio atsiskaitymo formą labai svarbus momentas yra tinkamo akredityvo tipo parinkimas. Bet kokią veislę atidaro finansinės institucijos, o rūšis nurodoma sutartyje. Šios rūšys yra nustatytos Rusijos Federacijos centrinio banko nuostatuose:

- Pagal finansinių organizacijų atsiskaitymų tipą – padengtas ir nepadengtas. Pirmuoju atveju išduodantis bankas visą sutarties galiojimo laiką atlieka grynuosius mokėjimus savo kliento lėšų sąskaita vykdytojo banko naudai. Antruoju atveju lėšų pervedimas iš vienos finansinės organizacijos į kitą nevykdomas. Tuo pačiu metu vykdantis bankas turi galimybę nurašyti lėšas sutartos sumos ribose, o po to ją kompensuoja emitentas.

- Jei įmanoma, atšaukimas – atšaukiamas ir neatšaukiamas. Pirmuoju atveju sąveikos forma gali būti pakeista arba atmesta iš anksto nesusitarus su priešinga šalimi, antruoju – tik susitarus.

- Patvirtinta arba nepatvirtinta. Pirmuoju atveju mokėjimai galimi be susitarimo su išdavusiu banku ir negavus iš jo lėšų.

Teisinis reguliavimas

Kredito sutartis yra aiškiai reglamentuota šiais Rusijos Federacijos teisės aktais ir yra sudaryta pagal taisykles, nustatytas Rusijos Federacijos centrinio banko norminiuose dokumentuose, jei sutartis sudaroma tarp vietinių organizacijų ar gyventojų. Rusijos Federacijos.

Reikia atsižvelgti į šias taisykles:

- Rusijos Federacijos civilinio kodekso straipsniai nuo 867 iki 873, reglamentuojantys mokėjimus negrynaisiais pinigais pagal akredityvą;

- Centrinio banko 2003 m. balandžio 1 d. priimti „Fizinių asmenų negrynųjų pinigų pervedimų Rusijos Federacijoje įgyvendinimo nuostatai“;

- 2012 m. spalio 3 d. Rusijos centrinio banko nustatytos „Mokėjimų negrynaisiais pinigais taisyklės“.

Verta manyti, kad organizacija, kurios naudai išduodamas akredityvas, turi teisę atsisakyti šios mokėjimo formos.

15.10.2016 17 733 0 Skaitymo laikas: 11 min.

Šiandien tęsime pokalbį apie banko paslaugas ir svarstysime kas yra akredityvas, kur galima pasinaudoti tokia paslauga, kodėl tai įdomu. Ši paslauga populiaresnė stambaus ir vidutinio verslo atstovams, tačiau pastaruoju metu ji vis labiau plečiasi ir smulkiesiems verslininkams, ir net su verslu nesusijusiems asmenims. Todėl žinoti, kas yra banko akredityvas ir kokių rūšių akredityvai yra, pravers kiekvienam, net ir bendram tobulėjimui.

Kas yra akredityvas?

Akredityvas yra mokėtojo banko įsipareigojimas atlikti mokėjimą gavėjo bankui tik po to, kai gavėjas pateikia savo bankui tam tikrus pagal akredityvo sąlygas reikalaujamus dokumentus.

Akredityvai priklauso vadinamiesiems. dokumentinės banko operacijos, tai yra operacijos, pagrįstos dokumentų srautu. Dažniausiai dokumentinius sandorius, ypač akredityvus, naudoja eksporto-importo veiklą vykdančios įmonės, tačiau tai nėra vienintelė jų taikymo sritis.

Kodėl reikalingi akredityvai? Paprastais žodžiais tariant – siekiant užkirsti kelią sukčiavimui tarp tam tikro sandorio šalių. Bankas tiesiog veikia kaip teisinis garantas tarp sandorio šalių, už tai jis gauna komisinį atlyginimą.

Akredityvas – pagrindiniai terminai ir sąvokos

Pažvelkime į pagrindinius terminus ir sąvokas, susijusias su akredityvų atidarymu.

Akredityvo išdavėjas- bankas, į kurį klientas kreipėsi dėl akredityvo atidarymo.

Gavėjas bankas- bankas, aptarnaujantis klientą, kurio naudai atidaromas akredityvas.

Naudos gavėjas- mokėjimo pagal akredityvą gavėjas.

Sandoris- konkretus pirkimo-pardavimo sandoris, kuriam atsiskaityti atidaromas akredityvas.

Akredityvo suma— sandorio, už kurį atsiskaityti atidaromas akredityvas, suma.

L/C terminas- ribotą laikotarpį, per kurį galioja akredityvas.

Akredityvo tipas— akredityvo atidarymo sąlygos (toliau plačiau apžvelgsiu dažniausiai pasitaikančius variantus).

Mokestis už akredityvo atidarymą- akredityvo atidarymo išlaidos, nustatytos banko tarifais. Paprastai skaičiuojant procentais per metus nuo akredityvo sumos, ji taip pat gali apimti tam tikrą fiksuotą arba minimalų mokėjimą. Tokiu atveju išduodantis bankas dalį gauto komisinio sumoka bankui gavėjui už suteiktas paslaugas.

Pažvelkime į akredityvo veikimą naudodamiesi pavyzdžiu. Tarkime, turime tam tikros prekės tiekėją ir pirkėją, kurie vienas kitu nepasitiki ir nori apsidrausti. Pirkėjas bijo išsiųsti pinigus nematydamas prekės, o tiekėjas – nematęs pinigų.

Tokioje situacijoje gali padėti akredityvo atidarymas. Pirkėjas atidaro savo banke akredityvą, įneša mokėjimo sumą į specialią sąskaitą ir nurodo tiekėjui išsiųsti ją į savo banką, tačiau tik tiekėjui pateikus prekių išsiuntimo faktą patvirtinančius dokumentus.

Pirkėjo bankas siunčia pranešimą tiekėjo bankui apie akredityvo atidarymą, o tiekėjo bankas apie tai praneša tiekėjui. Tiekėjas, žinodamas, kad lėšos apmokėti už prekes jau rezervuotos ir jam bus išsiųstos, išsiunčia prekes ir pateikia šį faktą patvirtinančius dokumentus savo bankui. Tiekėjo bankas patikrina šių dokumentų teisinį grynumą ir tuo remdamasis atlieka reikiamą mokėjimą, apie kurį pranešama pirkėjo bankui. Po to pirkėjo bankas perveda rezervuotas savo kliento lėšas tiekėjo bankui. Tiekėjas gauna savo pinigus, pirkėjas – prekes, o bankai – komisinius. Visi laimingi. Tai klasikinė akredityvo schema ir, priklausomai nuo paslaugos tipo, kai kurie veiksmai gali skirtis.

Aiškumo dėlei apytikslė akredityvo veikimo schema gali būti pateikta šiame paveikslėlyje (skaičiai rodo veiksmų eilę):

Akredityvų rūšys

Pažvelkime į dažniausiai pasitaikančias akredityvų rūšis – juos galima skirstyti pagal kelis kriterijus.

Pagal tai, ar akredityvą galima anuliuoti, išskiriami atšaukiami ir neatšaukiami akredityvai.

Atšaukiamas akredityvas reiškia banko išduodančiojo galimybę atšaukti (atšaukti) savo pavedimą pervesti lėšas prieš kitai šaliai pateikus reikiamus dokumentus, tai yra atšaukti operaciją, nepranešus bankui gavėjui.

Neatšaukiamas akredityvas nereiškia galimybės jį atšaukti nepranešus gaunančiam bankui ir be tiesioginio mokėjimo gavėjo sutikimo. Tai yra, jis taip pat gali būti atšauktas, bet tik abiejų šalių sutikimu, o ne vienašališkai kaip atšaukiamas akredityvas.

Neatšaukiami akredityvai praktikoje naudojami daug dažniau nei atšaukiami, nes jie geriau tenkina abiejų sandorio šalių interesus.

Pagal abiejų bankų atsakomybės laipsnį išskiriami patvirtinti ir nepatvirtinti akredityvai.

Patvirtintas akredityvas garantuoja, kad gavėjo bankas ar kitas trečiasis bankas sumokės gavėjui mokėtiną sumą, net jei siuntėjo bankas pinigų jam neperveda.

Nepatvirtintas akredityvas daroma prielaida, kad mokėjimą gavėjas gaus tik tuo atveju, jei jį faktiškai perves jį išdavęs bankas.

Pagal galimą mokėjimo vykdymo lėšų šaltinį išskiriami padengti ir nepadengti akredityvai.

Padengtas (deponuotas) akredityvas reiškia, kad išdavęs bankas perveda mokėjimo sumą į gavėjo banką visam akredityvo galiojimo laikui. Ši suma yra garantuotas padengimas ir yra nedelsiant disponuojama gavėjo bankas.

Nepadengtas (garantuotas) akredityvas reiškia, kad išdavęs bankas leidžia gavėjo bankui nurašyti mokėjimo sumą iš savo korespondentinės sąskaitos arba nustato kitas kompensacijos gavimo sąlygas. Praktikoje toks akredityvas naudojamas dažniausiai.

Pažvelkime į keletą kitų gerai žinomų akredityvų rūšių.

Akredityvas su raudona išlyga reiškia, kad išduodantis bankas įsipareigoja sumokėti gavėjo bankui sutartą avanso sumą prieš gaudamas iš gavėjo patvirtinamuosius dokumentus.

Atsinaujinantis akredityvas atsidaro, kai reikia reguliariai atlikti vienarūšes operacijas. Kiekvieną kartą, kai jis veikia konkrečią prekių partiją ir vėl pradeda veikti kitai partijai.

Perleidžiamas akredityvas reiškia galimybę prireikus savo dalį perduoti kitam naudos gavėjui.

Budėjimo akredityvas arba rezervinis akredityvas- tai savotiška akredityvo ir banko garantijos simbiozė, pagal kurią tiekėjas gauna apmokėjimą už prekes, net jei pirkėjas atsisako jam sumokėti - apmokėjimą atlieka bankas savo lėšomis.

Akredityvo privalumai ir trūkumai

Visi akredityvo mokėjimo formos privalumai ir trūkumai yra susiję su vienu dalyku. Privalumas – banko garantija, kad klientas gaus reikiamą prekę ar paslaugą, jo pinigai nebus prarasti, o priešinga sandorio šalis nėra sukčius ir jo neapgaus. Trūkumas yra tas, kad akredityvo atidarymas kainuoja, dažniausiai kelis procentus mokėjimo sumos. Taigi už padidintą operacijų saugumo lygį tiesiog reikia mokėti papildomai.

Kur naudojami akredityvai?

Panagrinėkime dažniausiai pasitaikančias akredityvų taikymo sritis:

- Eksporto-importo operacijos;

- Prekybos operacijos šalies viduje;

- Dideli sandoriai tarp asmenų (pavyzdžiui, nekilnojamojo turto pirkimas ir pardavimas).

Dabar, kai žinote akredityvo sąvoką ir esmę, apibendrinkime ir išryškinkime svarbiausią dalyką.

Banko akredityvas yra tam tikra sandorio teisinio grynumo garantija, pašalinanti beveik visas sukčiavimo rizikas, nes dokumentus, patvirtinančius prekių perdavimo iš pardavėjo pirkėjui faktą, tikrina patyrę banko teisininkai. Akredityvo atidarymas atliekant eksporto-importo operacijas įdomus ir tuo, kad, nepaisant šalių, kuriose yra tiekėjas ir pirkėjas, tokias operacijas reglamentuoja universalus dokumentas – tarptautinis. Vieningi dokumentinių akredityvų papročiai ir praktika UCP-600, kuris pašalina skirtingų šalių įstatymų neatitikties tam tikro sandorio atlikimo riziką. Akredityvo atidarymas pirkėjui kainuos tam tikrą sumą, tačiau ši suma yra ženkliai mažesnė nei, pavyzdžiui, gaunant paskolą, o tam tikros rūšies akredityvas apima daugybę kredito operacijos parametrų, bet ir užtikrina saugus sandoris. Tai yra, tai yra gana pelninga paslauga, tačiau tai reikalauja papildomų išlaidų.

Dabar jūs suprantate, kas yra akredityvas, kam jis reikalingas ir kokių rūšių akredityvus galima rasti praktikoje.

Padidinkite savo finansinį raštingumą naudodami svetainę – prisijunkite prie nuolatinių mūsų skaitytojų ir prenumeratorių skaičiaus. Iki pasimatymo naujuose leidiniuose!

Sąmata:

Kas yra akredityvas paprastais žodžiais? Šį klausimą gana dažnai galima rasti žiniatinklyje. Daugelis žmonių mano, kad šis žodis vartojamas norint žymėti kokį nors sudėtingą terminą, kuris paprastam žmogui nesuprantamas, tačiau iš tikrųjų viskas yra paprasčiau, nei atrodo. Šiandieniniame mūsų straipsnyje mes išsamiai paaiškinsime, kas yra akredityvas banke. Suinteresuotas? Tada pradėkite tyrinėti greitai!

Mes neplaksime, bet iš karto atsakysime į jūsų klausimą. Paprasčiausiai tariant, akredityvas yra vienas geriausių ir patikimiausių būdų apsaugoti jūsų organizaciją nuo rizikos, susijusios su išankstiniu apmokėjimu už finansines operacijas. Akredityvas suteikia galimybę apsidrausti bendradarbiaujant su naujais partneriais. Šioje situacijoje bankas yra tarpininkas, kuris laikinai saugo lėšas specialioje sąskaitoje. Jis taip pat veikia kaip savotiškas garantas, kuris prisiima atsakomybę už finansų mokėjimą. Tai sudaro palankias sąlygas tiek tiekėjui, tiek gavėjui.

Akredityvas – tai speciali banko sąskaita, suteikianti teisę prekybinių santykių metu rezervuoti joje esančius finansus. Jei abi šalys laikosi sutarties sąlygų, bankas turi sumokėti gavėjui tam tikrą pinigų sumą.

Kur naudojamas akredityvas?

Akredityvas iš banko paprastais žodžiais – kas tai? Manome, kad šiuo klausimu viskas aišku. Dabar išsiaiškinkime, kur jis naudojamas. Paprastai šios atsiskaitymo formos dažniausiai naudojamos versle: prekę užsisakęs verslininkas gali būti tikras, kad lėšos iš jo darbo sąskaitos bus nurašytos tik išsiuntus. Tiekėjas savo ruožtu gali būti tikras, kad gaus savo pelnytą užmokestį. Lėšos pervedamos tik tada, kai bankas gauna reikiamus dokumentus. Be to, akredityvo mokėjimo forma gana dažnai naudojama sudarant dideles operacijas, tokias kaip pirkimas ir pardavimas.

Kaip veikia akredityvas?

Norint atsakyti į šį klausimą, tereikia susipažinti su šalių, nusprendusių naudoti mūsų aptartą skaičiavimo formą, veiksmų algoritmą:

- Tiekėjas raštu pareiškia apie akredityvo atidarymą, po kurio jam priskiriama banko sąskaita.

- Pirkėjas, gavęs prekes, pateikia bankui dokumentus, patvirtinančius sutarties su tiekėju sąlygų įvykdymą.

- Atlikus minėtas procedūras, iš pirkėjo sąskaitos nurašoma iš anksto sutarta pinigų suma.

Išsiimti gali ir mokantis bankas, ir gaunantis bankas.

Akredityvo sutartis

Be to, kas paprastais žodžiais yra akredityvas, reikia žinoti ir tai, kas reikalinga operacijai.

Dokumente, reglamentuojančiame šalių santykius, yra visa informacija, reikalinga sandoriui užbaigti. Sutartyje numatyta:

- Naudojamos formos tipas.

- Komisinių kaina.

- Dalyvio informacija.

- Rezervuojama finansavimo suma.

- Reikalingi nurodymai skolos nemokėjimo atveju.

- Akredityvo sąlygos.

- Mokėjimo tvarka.

- Abiejų šalių teisės ir pareigos.

Akredityvų rūšys

Banke yra šių tipų akredityvų:

| Padengta (deponuota) | Dažniausiai naudojamas. Lėšos nuo pat pradžių pervedamos į gavėjo banko sąskaitą |

| Atidengta | Vykdančiam bankui suteikiama teisė iš korespondentinės sąskaitos sulaikyti lėšas sutartyje nurodytos pinigų sumos |

| Atšaukiamas | Emitentas gali atšaukti lėšų pervedimą, jeigu mokėtojas pateikia raštišką nurodymą. Gavėjo sutikimas nebūtinas |

| Neatšaukiamas | Sutartis nutraukiama tik pardavėjui su tuo sutikus |

| Patvirtinta (atšaukiama / neatšaukiama) | Mokėjimus atlieka rangovas, net jei mokėtojo sąskaitoje nėra pinigų |

| Atsarginis | Sąskaitą atidaręs bankas gali pateikti pardavėjui raštišką įsipareigojimą dėl mokėjimų istorijos tuo atveju, jei pirkėjas nesilaiko sutarties sąlygų. Esant tokiai situacijai, pirkėjas įvykdys visus įsipareigojimus tiekėjui |

| Revolveris | Paprastai jis atidaromas daliai visos mokėjimo sumos, o pirkėjui sukaupus lėšas, jis atnaujinamas iki anksčiau nurodytos sumos. Naudojamas tose srityse, kur prekės pristatomos pagal konkretų grafiką |

| Apvalus | Suteikia teisę gauti lėšas pagal akredityvą iš visų konsultuojančios kredito įstaigos korespondentų |

| Su raudona išlyga | Emitento nurodymu konsultuojanti bankų organizacija kredituoja lėšas pardavėjui prieš jam pateikdama pristatymą patvirtinančius dokumentus. |

Dabar atidžiau pažvelkime į populiariausius.

Uždengtas ir nepridengtas

Depozitinės ir garantinės operacijos yra dažniausiai naudojami akredityvai. Sutarčių rūšys lemia pačių sandorių specifiką.

- Dengta operacija. Tokiu atveju, išduodamas akredityvą, jį išdavęs bankas per mokėtojo sąskaitą perveda lėšas visai akredityvo sumai. Finansai yra visiškai disponuojami vykdančiajam bankui per visą operacijos laikotarpį.

- Neuždengta operacija. Garantuota bankinė operacija apima lėšų pervedimą iš emitento banko. Vykdančiajai kredito įstaigai suteikiama galimybė pasiimti lėšas iš savo turimos sąskaitos akredityvo vertės ribose. Pinigų išėmimo iš sąskaitos išdavusiame banke tvarka nustatoma specialiomis finansų įstaigų sutartimis.

Atšaukiamas ir neatšaukiamas

Antroje paklausos vietoje yra atšaukiami ir neatšaukiami. Jie taip pat turi savo specifines savybes.

- Atšaukiama operacija. Išduodantis bankas turi visas teises atnaujinti arba visiškai atšaukti atšaukiamą bankinę operaciją. Akredityvo panaikinimo pagrindas gali būti rašytinis mokėtojo nurodymas. Tokiu atveju susitarimas su pinigų sumos gavėju nereikalingas. Po šios procedūros emitentas bankas neprisiima jokios atsakomybės prieš mokėtoją.

- Neatšaukiama operacija. Neatšaukiamas akredityvas gali būti atšauktas tik tuo atveju, jei gavėjas sutinka pakeisti sutarties sąlygas. Dalinis sąlygų pasikeitimas šioje situacijoje nėra svarstomas.

Lėšų pagal bankinę operaciją gavėjas gali atsisakyti sumokėti, bet iki jo termino pabaigos ir su sąlyga, kad tai buvo sutarta sutartyje. Išankstiniu susitarimu taip pat leidžiamas trečiosios šalies, turinčios mokėtojo teises, priėmimas.

Privalumai ir trūkumai

Be to, kas paprastais žodžiais yra akredityvas, daugelis taip pat domisi šio reiškinio privalumais ir trūkumais.

Aiškūs pranašumai apima:

- Teisinė sutarties kontrolė.

- Galimybė gauti perteklinį pelną iš pirkėjo sąskaitos.

- Sumažinti riziką negauti sutartyje sutartos sumos.

- Garantija, kad pirkėjas pristatymą gaus laiku.

- Teisė sutaupyti mokant palūkanas (to negalima padaryti su įprastine paskola).

Jei akredityvus vertinsime objektyviai, verta kalbėti ir apie jų trūkumus:

- Sutarties trukmė dėl didelio dokumentų kiekio.

- Galimybė valstybės apriboti sandorį.

- Miela komisija.

- Nepateikus dokumentų, nurodytų sudarant sutartį, lėšos į gavėjo sąskaitą neįskaitomos.

Tarpusavio atsiskaitymai

Sudarant sutartį sutartyje turi būti nurodyta tarpusavio atsiskaitymų forma, taip pat paslaugos teikimo schema arba prekių pristatymo specifika. Be to, darbuose nurodomos planuojamos akredityvų rūšys ir jų ypatybės. Siekiant išvengti problemų ateityje, sutartyje turi būti ši informacija:

- Išduodančio banko pavadinimas.

- Finansų gavėjo identifikavimo duomenys.

- Finansų įstaigos, aptarnaujančios pinigų gavėją, pavadinimas.

- Pinigų suma atliekant banko operaciją.

- Tipai, kuriuos naudos abi pusės.

- Lėšų gavėjo informavimo apie operacijos banke atidarymą būdas.

- Mokėtojo informavimo būdas, būtinas norint įnešti pinigus.

- Akredityvo terminas, svarbių popierių pateikimo terminai ir jų įforminimo taisyklės.

- Apmokėjimo už operaciją ypatybės.

Operacijos su akredityvo sandoriais

Akredityvo operacijų paslaugos gali būti įgyvendinamos įvairiai, viskas priklauso nuo kredito įstaigos. Paprastai bankai atlieka šias operacijas:

- Serviso atidarymas. Bankas atidaro finansinį įsipareigojimą po kliento kreipimosi. Šiai prievolei įgyvendinti bankas pareiškėjo vardu turi pervesti pinigų sumą prekių ar nekilnojamojo turto pardavėjo naudai. Negana to, emitentas, patikrinęs visus svarbius dokumentus, šią atsakomybę gali patikėti kitam bankui.

- Įsipareigojimo patvirtinimas. Bankas išduoda mokėjimo garantiją už akredityvą, kurį surašė kita bankinė organizacija.

- Konsultuojame dėl akredityvo. Pranešimas kredito įstaigai, kad akredityvas buvo atidarytas, pakeistas ar uždarytas. Oficialūs pranešimai paprastai siunčiami laišku, faksu ar kitomis elektroninėmis ryšio priemonėmis. Patikrinęs popierius, bankas informuoja pardavėją apie sąskaitos faktūros išrašymą sutartyje nurodytai sumai. Konsultavimas yra kontroliuojamas įstatymų, todėl norėdami išvengti pažeidimų, bankai šiam procesui skiria daug laiko ir pastangų.

- Prievolės įvykdymas. Pirmasis etapas – tai finansų gavėjo pateiktų dokumentų patikrinimas. Kai sandoryje dalyvauja du bankai, vykdančioji šalis privalo informuoti išduodantį banką dėl mokėjimo. Ši procedūra leistina tik tuo atveju, jei dokumentai atitinka sutarties sąlygas. Jeigu dokumentai šių sąlygų neatitinka, vadinasi, prievolė nevykdoma. Atsiskaityti tampa įmanoma, kai pirkėjas sutinka priimti dokumentus su trūkumais.

Į ką turėtumėte atkreipti dėmesį?

Jau aptarėme, kas yra akredityvas paprastais žodžiais. Galiausiai sutelksime dėmesį į keletą svarbių dalykų.

Kad partnerystė būtų sėkminga, mokėtojas pats arba su profesionalo pagalba turi išstudijuoti šį bankinių operacijų formatą. Akredityvai skiriasi priklausomai nuo tarpusavio atsiskaitymų formos. Konkrečiu atveju turite pasirinkti optimalią partnerystės formą.