Išduodami pinigus klientams, kurie grąžino prekes (atsisakė darbo, paslaugų), turite išmušti čekį su kvito grąžinimo“ skaičiavimo enklu. Tačiau ne visada aišku, ar tai ar kitai situacijai taikoma i taisyklė. Aptarėme skirtingi atvejai su Federalinės mokesčių tarnybos specialistu.

Nulinė PVM deklaracija

HAI bentuk nauja PVM mokesčio deklaracijos 2017 m., Pasakėme savo. Ar 2017 m. Btina pateikti nulinę PVM deklaraciją?

Ar man reikia pateikti nulinę PVM deklaraciją?

Visi mokesių mokėtojai privalo pateikti PVM deklaraciją (Rusijos Federacijos mokesčių kodekso 174 straipsnio 5 punktas). Prisiminkite, kad PVM mokėtojai yra (Rusijos Federacijos mokesių kodekso 143 straipsnio 1 punktas):

- organisasi;

- asmenys, pripažinti mokėtojais, susijusiais su prekių judėjimu per Muitų sąjungos muitų sieną.

Todėl, net jei organizacija ar individualus verslininkas neperkelia prekių per Rusijos Federacijos muitinės sieną, tačiau tuo pačiu metu jie nėra atleisti nuo mokesčių mokėtojo pareigų vykdymo, kastr . 145, 145.1 Rusijos Federacijos mokesčių kodekso ir yra OSNO, jie bus PVM mokesčių mokėtojai. iuo atveju nesvarbu, ar tam tikrą ketvirt buvo atliktos kokios nors su PVM susijusios operacijos. Tai reiškia, kad net ir neturėdami duomenų deklaracijai užpildyti, turėsite pateikti nulinę ataskaitą (Finansų Ministerijos 2015-08-14 raštas Nr. 03-02-08 / 47033).

Priešingu atveju mokesčių mokėtojui gali būti skirta bauda. Bauda už nepateiktą nulinę PVM deklaraciją thn 1 000 rublių (Rusijos Federacijos mokesčių kodekso 119 straipsnio 1 dalis).

Nulinio PVM deklaracija: kokius lapus pateikti?

O kadangi vis dar pateikiama nulinė PVM deklaracija, kokius skyrius reikia užpildyti? Atsakymas klausimą, kuriuos lapus perduoti ir kaip užpildyti nulinę PVM deklaraciją, yra pateiktas Federalinės mokesčių tarnybos 2014 m. Spalio 29 d. sakime No. MMV-7-3 / [apsaugotas el. pašta].

Pagal PVM deklaracijos pildymo tvarką (2014 m. Spalio 29 d. Federalinės mokesčių tarnybos sakymo Nr. -7-3 / priedas Nr. 2) [apsaugotas el. pašta]), visi mokesių mokėtojai turi traukti (

Kiekviena monė bet kuriuo metu gali susidurti su poreikiu pateikti nulinio PVM deklaraciją už 2017 m. Kada ji teikiama? Kokius lapus turėčiau užpildyti? Yra specialios nulinio PVM deklaracijos taisyklės. Pakalbėkime apie juos ir pateikime nulinės deklaracijos pavyzdį.

Pareiga

Iš karto sakykime, kad nulinės PVM deklaracijos pateikimas 2017 m. Yra būtent pareiga, o ne organizacijos teis. Jis atsiranda dviem sąlygomis:

- monė veikia pagal bendrą mokesių sistemą;

- ketvirt veiklos nebuvo.

Taigi pateikite nulinę PVM deklaraciją, skaitant 2017 m , dar turi. Dabartinę bentuką galima atsisiųsti iš.

K užpildyti

Visa PVM ataskaitos forma pateikta pirmame užsakymo priede. mokesių tarnyba 2014 m. spali 29 d. No. -7-3 / 558. Tačiau jokiu būdu nebūtina su visais lapais pateikti nulinio 2017 metų III ketvirčio PVM deklaracijos. Pakanka perduoti du komponentus:

- Titulinis puslapis;

- pirmasi skyrius.

Untuk reikalauja tokių ataskaitų pildymo taisyklės. Praktiniu požiūriu tai lengva paaiškinti: mokesčių inspekcijoms atliekant patikrinimus nereikia nereikalingų elektroninių šiukšlių atitinkamų nereikalingų bylų pavidalu (nulinės PVM deklaracijos lapai bris).

Kaip užpildyti

Beje, užpildyti nulinio PVM deklaraciją eina pagal tas pačias taisykles kaip ir ataskaitų teikimas su veiklos rodikliais. Pavyzdžiui, užpildytose eilutėse informacija vedama iš pirmo langelio. Ir tada jie prideda brūkšnius: tiek, kiek reikia.

Užpildę titulinį puslap pirmame skyriuje, veskite detail reikalingos: INN, KPP, OKTMO. inoma, abu lapai turi būti pasirašyti ir rašytos jų registravimo datos.

Kada vartoti

Dėl nulinės PVM deklaracijos 2017 m Halaman taisykl: nusiųsti jį IFTS turi būti laiku iki 25 dienos, skaitant ketvirčio pabaigą. Tai yra, pavyzdžiui, trečiąjį 2017 m. Ketvirt - ne vėliau kaip spalio 25 d. Kadangi i diena patenka trečiadienį - prastą darbo dieną, perkėlimų nebus.

Jei siunčiate nulin's PVM deklaracijos vėliau nei i data, laukit 1000 rublių baudos pagal 1 str. Rusijos Federacijos mokesių kodekso 119 str. Kai kurioms monėms pavyksta jį sumažinti. Pavyzdžiui, padeda argumentas, kad vėlavimas buvo tik pora dienų. Arbitrase praktik iuo klausimu jūsų pusėje.

Kaip vartoti

Pastaruoju metu yra tik viena galimyb siųsti PVM ataskaitas - tik elektroniniu būdu“ per TVS, padedant specialiam operatoriui. Jei nesilaikysite io recepto ir pasiduosite senamadišku būdu - popierine forma laiške su inventoryiumi - mokesčių institucijos automatiškai laikys, kad nepateikėte ataskaitų. Tokia yra statymo pozicija.

Be to: jei inspekcija nemato jūs mokesių ataskaitų, skaitant nulin's PVM deklaracijos, jums bus ne tik skirta bauda, bet ir visos teisės aldyti monės banko sąskaitas.

EUD kaip alternatyva

Mokėtojai vietoj nulinės PVM deklaracijos 2017 m metus gali pateikti vieną supaprastintą deklaraciją (SUD). Jis buvo patvirtintas dar 2007 m. Finansų Ministerijos sakymu Nr. 62n. Hal-hal yang perlu diperhatikan: paskutin, ketvirt, bendrov, nerod, veiklos bendruoju režimu. Jadilah, teisę pranešti apie ią formą tiesiogiai numato Mokesčių kodeksas - 80 straipsnio 2 dalis.

Pagrindinis EUD pliusas yra tai, kad galite pasiduoti popierinėje formoje ir nesivarginti dėl galimybės kreiptis specialų operatori. Paprastai tai daro naujai susikūrusios monės ir startuoliai.

Kaip ir bet kuris popierius mokesių ataskaitos, monės vadovas ar jos atstovas pagal galiojimą gali asmeniškai pateikti PVM deklaraciją (nulį ir pan.). Jei paštu pendaftaran, tada su priedo aprašymu. Ir, inoma, niekas nedraudžia pažangiausio metodo - per TKS per duomenų operatorių.

Visiems PVM mokesčių mokėtojams, kurie einamuoju laikotarpiu negamino PVM verslo sandoriai, vis tiek turite pranešti mokesių institucijoms, pateikdami deklaraciją. iuo atveju yra tam tikrų aplinkybių, leidžiančių sugeneruoti ataskaitą su nuliais“. Msų redakcijoje svarstysime, ar būtina teikti ataskaitas, kokiais atvejais pildoma nulinio PVM deklaracija, kokius lapus reikia pateikti?

Nulinės deklaracijos pateikimo atvejai

Labai dažnai PVM mokėtojai savęs klausia, ką daryti, jei per ataskaitinį laikotarpį sandoriai nebuvo atlikti, ar tokiu atveju būtina pateikti deklaraciją su nuliniais rodikliais? Taip, taip, ir tai yra būtina sąlyga. Kartu pažymėtina, kad nulinio PVM deklaracija turi būti pateikta griežtai per statymų nustatytą laikotarpį. Pavėluotas dokumen untuk pateikimas laikomas mokesių statymų pažeidimu.

Deklaracija su nuliniais rodikliais pateikiama tais atvejais, kai nėra sumos rodiklių formos skiltims užpildyti. Tokios aplinkybės gali atsirasti pradėjimo ar nutraukimo atvejais verslumo veikla monėms ar individualiems verslininkams, taip pat sezoninės gamybos sąstingio ir kito laikino gamybos stagnacijos versle metu. Jei yra bent vienas bendras rodiklis, kuris turi atsispindėti bet kuriame skirsnyje, tada 2017 m. Nulinio PVM deklaravimo nebebus.

Situacijos, kai reikia generuoti nulines ataskaitas:

- Per ataskaitinį laikotarpį mokesčių mokėtojas atliko sandorius, kurie nėra pripažįstami apmokestinamosios bazės objektu.

- Verslininkai užsiėmė veikla, nesusijusia su PVM apmokestinimu.

- Juridiniai asmenys ar individual's verslininkai parduodavo produktus už Rusijos Federacijos sienų.

- Mokesčių mokėtojo gautas atlyginimas už produktus ar paslaugas, kurių gyvendinimui reikalingas ilgesnis nei 6 mėnesių laikotarpis.

Atsakėme mūsų skaitytojų klausimą, ar būtina pateikti nulinio PVM deklaraciją, taip pat kokiomis situacijomis ji pateikiama reguliavimo institucijoms. Dabar pažiūrėkime, kaip sudaromas dokumentas ir kokius lapus reikia užpildyti?

Pristatymo būdas

Deklaracija, skaitant nulį, pagal visuotinai priimtas mokesių teisės aktų taisykles pateikiama tik format elektroniniu... Prieš pildant nulinio PVM deklaraciją popieriuje, verta inoti, kad popierinė dokumento pateikimo versija leidžiama tik tam tikromis situacijomis, numatytomis Rusijos Federacijos mokesčių kodekse. Tai yra, popierinę ataskaitos versiją gali pateikti tik iki juridiniai asmenys arba individualūs verslininkai, kurie nėra registruoti PVM mokėtojais, tačiau mokestiniu ataskaitiniu laikotarpiu atliko tok vaidmenį.

Jei nulinio PVM deklaraciją PVM mokėtojai užpildė popieriuje, fiskalinė institucija gali priimti dokumentą, tačiau tai vis tiek bus laikoma ataskaitų teikimo tvarkos pažeidimu ir mokesčių mokėtojui gal.

Kokius lapus turiu užpildyti?

Atsakysime mokesčių mokėtojus dominančius klausimus. Pavyzdžiui, kaip suformuojama nulinio PVM deklaracija, kuriuos skyrius reikia užpildyti, atau kuriuos ne?

Remiantis Federalin's mokesčių tarnybos inspekcijos sakymo Nr. -7-3 / 558 1 priedėliu, nulinės deklaracijos formoje turi būti užpildytas antraštinis puslapis ir 1 skirsnis. Likusių ataskaitos puslapi pildyti nereikia pateiktas.

Pavadinimo puslapio pildymas

Prieš pateikdami nulinio PVM deklaraciją, turėtumėte susipažinti su tuo, kaip teisingai suformuoti dokumento titulinį puslapį. Tituliniame puslapyje atsispindi informacija apie PVM mokėtoją ir nurodomas laikotarpis, už kurį pateikiama ataskaita. Jis turi atspindėti:

- TIN ir KPP kodai, organizacijos ar individualaus verslininko, kuris yra mokesčių mokėtojas, pavadinimas. Nurodykite visą vadovo vardą ir pavardę.

- Koregavimo numeris. Jei nulio PVM deklaracija 2017 m., Užpildymo pavyzdys leis mokesčių mokėtojams išvengti klaidų, pateikiamas pirmą kartą (kaip visada, skaičiuojant nulį), eilutėje rašomas „000“.

- Mokestinio laikotarpio kodas. Kod sąrašas pateiktas mokesčių ataskaitų pildymo tvarkos 3 priede.

- Veiklos kodas. Atitinkamą kodą rasite iš EGYURL sąrašo, kuriame buvo registruotas mokesčių mokėtojas. Jei dar nėra registracijos, kodą rasite patvirtintame verslumo veiklos klasifikatoriuje.

Būtinai užpildykite nulinę 2017 m. PVM deklaraciją, kurioje reikia nurodyti visą asmens, galioto pateikti dokumentą mokesčių institucijai, vardą ir pavardę.

Užpildykite 1 skyrių

1 skirsnis turėtų atspindėti ią informaciją:

- koda OKTMO;

- kodas KBK;

- ląstelėse 030, 040, 050 - vertė 0“ yra sumažinta;

- ląstelės 060, 070, 080 - kodas 227 vedamas tuo atveju, kai is kodas atsispindi antraštinime puslapyje eilutėje registracijos vietoje“.

Nulinio atsiskaitymo deklaracija pateikiama per mokesčių teisės aktais patvirtintą laikotarpį, ty ne vėliau kaip iki mėnesio, einančio po ataskaitinio laikotarpio (ketvirčio), 25 dienos.

Jei monė mokestiniu laikotarpiu rapi PVM apmokestinamų sandorių, inspekcijai pateikiama nulinio PVM deklaracija.

Kokia forma pateikiama nulinio PVM deklaracija?

PVM Nulin deklaracijos turi būti pateiktos elektroniniu būdu. Rusijos Federalinė mokesčių tarnyba Maskvoje apie tai primena 14.03.14 laiške Nr. 24-15 / 022540.2015 m. PVM deklaracijos forma, jos pildymo tvarka ir pateikimo formatai patvirtanti 2014 m. Spalio 29 d. sakymu No. MMV-7-3 / [apsaugotas el. pašta] Jsų patogumui mes paruošėme pavyzdį, skirtą 2015 m. III ketvirčio nulin's PVM deklaracijos pildymui.

![]()

beje

Praktiškai, jei nėra veiklos, monės gali pateikti inspekcijai vieningą (supaprastintą) deklaraciją (Rusijos Federacijos mokesčių kodekso 80 straipsnio 2 punktas, Rusijos Federacijos mokes verči. deklaracijos "). i deklaracija neprivaloma pateikti elektroniniu būdu, tačiau ją galima pateikti popieriuje. Tuo pačiu metu OSNO monės negali pateikti PVM ir PVM deklaracijų. Tačiau vienu metu turi būti vykdytos dvi sąlygos (Rusijos Federacijos mokesčių kodekso 80 straipsnio 2 punktas):

- ataskaitiniu (mokestinu) laikotarpiu pinigų judėjimas kasoje ir sąskaitose nebuvo

- nebuvo apmokestinimo objekto mokesčiams, už kuriuos pateikiama viena deklaracija.

Kiek laiko reikia pateikti PVM nulį?

Nulinė deklaracija pateikiama per tą patį laikotarpį, kaip ir prasta mokėjimo ar grąžinimo deklaracija.

Atsakomybė už nulinės deklaracijos pateikimą vėliau nei nustatytas terminals

Bendrovė privalo pateikti ataskaitą apie PVM, net jei nėra biudžetą mokėtinos sumos. Už tai, kad nepasidav ataskait nulis minimal bauda thn 1000 rubel. (Rusijos Federacijos mokesių kodekso 119 straipsnis, 11.11.23 laiškas Nr. 03-02-08 / 121). Teismas laikosi panašaus požiūrio (2013 m. Liepos 30 d. Rusijos Federacijos Aukščiausiojo arbitražo teismo plenarinio posėdžio rezoliucija No. 57 Dėl kai kurių arbitrase teismai Pirmojo Rusijos Federacijos mokesčių kodekso dalis ").

Kaip užpildyti nulinę PVM deklaraciją

Nulinėje PVM deklaracijoje užpildomi 3 puslapiai:

- Titulinis puslapis;

- 1 skirnis;

- r. 7 skyri.

Apsvarstykite nulio deklaravimo lapų pildymo niuansus, kurie gali sukelti sunkumų.

PVM Nulin deklaracijos viršelis

Laukas " UŽEIGA», « Kontrolini punkta"aku" eilinis puslapio numeris“- užpildo visos monės. Puslapio numeris thn 1.

Laukas " Koregavimo numeris":

- pirminė deklaracija pažymėta 0–“;

- peržiūrėtoje deklaracijoje yra pataisos numeris (pavyzdžiui, "1-", "2-" ir pan.).

Laukas " Mokestinis laikotarpis (kodas)"- laikotarpis, už kurį pateikiama nulinė deklaracija. Kodai pateikti Tvarkos priede No. 3.

Laukas " Ataskaitiniai metai“- metai, už kuriuos mokestinis laikotarpis pateikiamas.

Laukas " Pateikta mokesčių inspekcijai (kodas)"- patikrinimo, kuriam pateikiama deklaracija, kodas. Kodai pateikti Tvarkos priede Nr. 2.

Laukas " Vietoje (apskaita) (kodas)"- deklaracijos pateikimo vietos kodas. Kodai pateikti Tvarkos priede No. 3.

Laukas " mokesčių mokėtojas"- monės pavadinimas.

Laukas " Ekonominės veiklos kodas pagal OKVED klasifikasi"- kodas pagal Visos Rusijos ekonominės veiklos klasifikatorių (OKVED).

Laukas " ____ puslapiuose"- bendras lapų, kuriuose pateikiama deklaracija, skaičius, skaitant titulinį puslapį.

Laukas "Patvirtinu ioje deklaracijoje nurodytos informacijos tikslumą ir išsamumą":

- kodas 1“, jei pateiktas dokumentas

- kodas "2", jei dokumentas pateikiamas pagal galiojimą.

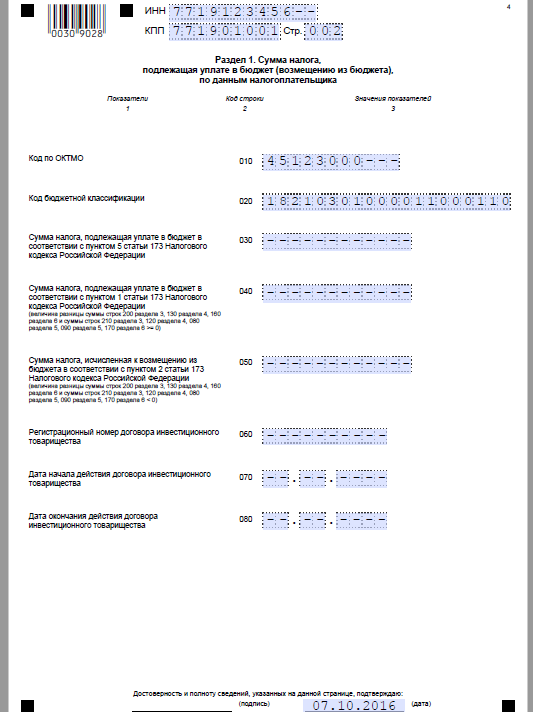

Nulin's PVM deklaracijos 1 skirsnis

Laukas " UŽEIGA», « Kontrolini punkta"aku" eilinis puslapio numeris“- užpildo visos monės. Puslapio numeris thn 2.

Linija 010 -kodas pagal Visos Rusijos savivaldybių teritorijų klasifikatorių OK 033-2013 (OKTMO);

Linija 020 - KBK 182 1 03 01000 01 1000 110.

Visos kitos eilutės užpildytos brūkšneliais. 1 skirsnį pasirašo vadovas.

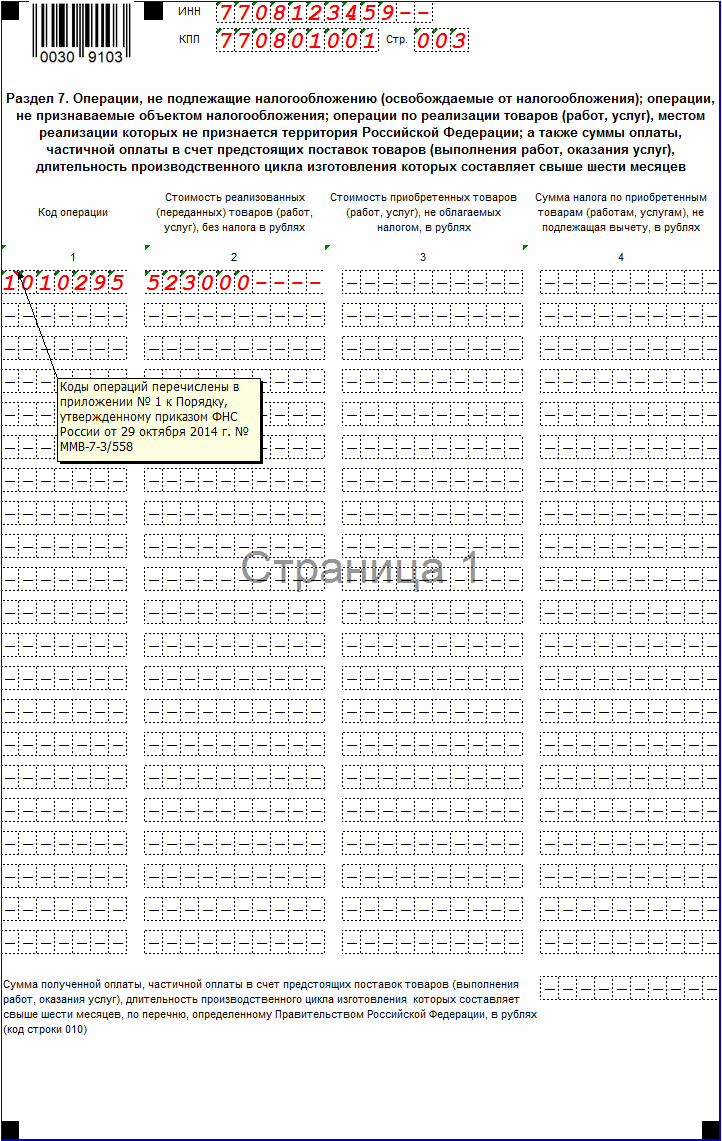

7 skirsnis nulinė PVM deklaracija

iame skyriuje atsispindi sandoriai, dėl kurių nesusidarė PVM apmokestinimo objektas. Pavyzdžiui, sandoriai, kurie nėra apmokestinami PVM (neapmokestinami PVM), sandoriai, kurių vykdymo vieta nėra pripažinta Rusijos Federacijos teritorija.

Laukas " UŽEIGA», « Kontrolini punkta"aku" eilinis puslapio numeris“- užpildo visos monės. Puslapio numeris thn 3.

V 1 stupelis- operacijų kodai iš prosedur priedo Nr. 1. Kiekvienam kodui užpildomi ie rodikliai:

2 stupelis- parduotų prekių (darbų, paslaug) savikaina;

3 stupelis- sigytų prekių (darbų, paslaugų) kaina;

4 langeli- mokesčio suma už sigytas prekes (darbus, paslaugas), rapitoma.

Linija 010 - išankstinio apmokėjimo suma už būsimą prekių tiekimą (darbų atlikimą, paslaugų teikimą) su ilgu gamybos ciklu (daugiau nei 6 bulan).

Jei per ataskaitinį laikotarpį organizacija neturėjo pajamų, išlaidų ar sandorių su PVM, tai cleanleidžia jos nuo ataskaitų teikimo Federalinei mokesčių tarnybos inspekcijai. Tokiu atveju turite pateikti nulinio PVM deklaraciją. Tokius dokumentus eiliniai mokesčių mokėtojai pateikia teritoriniams skyriams mokesių inspekcijos bentuk elektron.

Labai svarbu tiksliai pateikti nulinę PVM deklaraciją nustatyti laik... Tokį dokumentą turi pateikti mokesčių agentai, mokesči mokėtojai ir tos organizacijos, kurios yra atleistos nuo mokesčių mokėjimo, tačiau išrašo sąskaitas faktūras. Mokesčių mokėtojai yra visos organizacijos, kurios dirba bedra sistema apmokestinimas. Mokesčių grąžinimas PVM mokamas tais atvejais, kai už ataskaitinį laikotarpį:

- Buvo atliktos neapmokestinamos finansinės operacijos;

- Nebuvo vykdoma jokia verslo veikla;

- Mokesčių nemokėtojas išrašė sąskaitas faktūras, atitinkančias 145 straipsnį Mokesčių kodas RF;

- monė pardavė užsienyje pagamintas prekes Rusijos Federacija;

- Buvo atliekami tik tokie sandoriai, kuriems netaikomas pridėtinės vertės mokestis;

- Dalini išankstini mokėjimas artėjant pristatymui, prekės, kurioms reikalinga ilgalaik gamyba.

Nemokamai gaukite 267 1C vaizdo rašų pamokas:

PVM Nulin deklaracijos mokesčių inspekcijai pateikiamos elektroniniu būdu. Išimtis taikoma tik tiems mokesčių nemokėtojams, kurie yra atleisti nuo io mokesčio pagal Rusijos Federacijos mokesčių kodekso 145 straipsnį. Taip tepuk neapmokestinamos tos organizacijos, kurios per ataskaitinį laikotarpį atliko mokesių agentų vaidmenį.

Nulinio PVM deklaraciją būtina išsiųsti iki kiekvieno mėnesio 25 dienos po ataskaitinio laikotarpio pabaigos. Jei dokumentas bus išsiųstas vėliau nei is terminals, organizacija tikisi neišvengiamos 1000 rublių baudos. Tačiau kai kuriais atvejais prosedur tokios bausmės galima išventi. monės teisės tvirtintos Rusijos Federacijos mokesių kodekso 119 straipsnyje.

Kaip užpildyti nulinę PVM deklaraciją

2015 metais buvo pakeistos kai kurios nulinės deklaracijos pateikimo taisyklės, pakeitimai taip pat paveik jos formą. Organizacijos, anksčiau pateikusios tokio tipo ataskaitas, greitai priprato prie naujos užduoties. Nulinė deklaracija taip pat turi būti pateikta elektroniniu būdu. Jei nėra verslumo, organizacija turi užpildyti titulinį puslapį ir pirmąjį skyrių.

Taiau nulinės deklaracijs taip pat pateikiamos vykdant komercinę veiklą tų organizacijų, kurios yra numatytos Rusijos Federacijos mokesčių kodekso 141 straipsnyje. Jei deklaraciją pildo asmuo, atleistas nuo PVM mokėjimo, bet išrašė sąskaitą faktūrą su mokesčio suma, tuomet tokiais atvejais reikia užpildyti 12 skiltį.

PVM deklaracijos 4 skilties pildymas

4 skyriuje pateikiama informacija apie eksporto operacijas, kurios patvirtino teisę taikyti nulinį tarifą. Pildant 4 skiltį būtina nurodyti mokesčių mokėtojo TIN ir KPP, eilinį puslapio numerį. skaitant:

- 010 eilutėje - rašomas operacijos kodas;

- 020 eilutėje - rašykite kiekvieną kodą mokesių baz už patvirtintas eksporto operacijas;

- 030 eilutėje - užrašykite kiekvienam kodui pirkimo PVM atskaitymų sumą;

- 040 eilutėje - užrašykite kiekvienam kodui PVM sumą, kuri buvo sumokėta už ią operaciją, kai eksportas nebuvo patvirtintas;

- 050 eilutėje užrašykite kiekvieno kodo grąžintiną pirkimo PVM sumą:

Paskutinės dvi eilutės užpildomos tik tuo atveju, jei organizacija tik neseniai sugebėjo patvirtanti savo eksportą. Terima kasih, kurios nepatvirtino teisės taikyti nulinio tarifo, turi būti užpildytos 070 ir 080 eilutės. Jei pasikeitė eksportuojamų prekių, kurių nulinis tarifas buvo patvirtintas, kaina, tai turi būti rodoma 100 eilutėje su padidėjimu arba 110 - su sumažėjimu.

Atsakomybė už deklaracijos nepateikimą

Atsakomybė už nulinės deklaracijos nepateikimą taikoma ne tik asmenims, kurie mokesčių institucijai nepateikė dokumentų, bet ir tiems, kurie pateikė juos popierine forma. Mokesčių institucija reglamentuoja prosesą pagal Rusijos Federacijos mokesių kodekso 174 straipsnio 5 dalį. Pažeidus visuotinai priimtas normas, organizacija gauna 1000 rublių baudą. Be to, bus skiriamos 300-500 rubel baudos pareigūnai... Jei tokie pažeidimai kartojasi reguliariai, mokesčių inspekcija gali užblokuoti organizacijos einamąsias sąskaitas.