Pajamų mokestis– Tai vienas svarbiausių mokesčių, kurio pagalba pildomas valstybės biudžetas.

Juridiniai asmenys, kuriems taikoma bendroji apmokestinimo sistema, kasmet sumoka procentą nuo gauto pelno į valstybės iždą, tačiau kartu kas ketvirtį privalo mokėti avansinius pelno mokesčio mokėjimus. Mokesčių mokėtojas išsiunčia valstybei ataskaitą, kiek buvo sumokėta pajamų mokesčio, kaip pajamų deklaraciją.

Kas turi pateikti pajamų mokesčio deklaraciją?

Remiantis Rusijos Federacijos mokesčių kodekso 246 straipsniu, pajamų mokesčio deklaracijas turi pateikti tie mokesčių mokėtojai, kuriems taikoma bendra mokesčių sistema, būtent:

- juridiniai asmenys, kurie yra Rusijos Federacijos rezidentai;

- Užsienio juridiniai asmenys, veikiantys Rusijos Federacijoje per nuolatinę atstovybę;

- Užsienio juridiniai asmenys, gaunantys pajamas iš Rusijos Federacijos šaltinių.

Pajamų mokesčio deklaracijų pateikimo terminai

Mokesčių mokėtojai pagal deklaracijos pateikimo terminą gali būti suskirstyti į dvi kategorijas:

- Mokesčių mokėtojai, kiekvieną mėnesį pateikiantys ataskaitą;

- Mokesčių mokėtojai, kas ketvirtį teikiantys ataskaitas.

Kas ketvirtį pelno mokesčio deklaracijas teikti leidžiama tik toms įmonėms, kurių pajamos per praėjusius 4 ketvirčius neviršija 15 mln. Likusios įmonės kas mėnesį siunčia avansinius pajamų mokesčius, taip pat kas mėnesį siunčiama mokesčių deklaracija.

Ketvirtinės ataskaitos:

- I ketvirtį – ne vėliau kaip iki einamųjų metų balandžio 28 d.

- Pusei metų - ne vėliau kaip liepos 28 d. (2018 m. ne vėliau kaip liepos 30 d.);

- 9 mėnesiams - ne vėliau kaip iki spalio 28 d. (2018 m. ne vėliau kaip iki spalio 29 d.);

- Metams – ne vėliau kaip iki kitų metų kovo 28 d.

Deklaracijos pateikimas kas mėnesį:

- Sausio mėnesiui ne vėliau kaip vasario 28 d.;

- Sausio, vasario mėn. ne vėliau kaip kovo 28 d.;

- Už sausio, vasario, kovo mėnesius ne vėliau kaip iki balandžio 28 d.;

- Ir taip toliau, tęsiant iki gruodžio 28 d. – ataskaita pateikiama už 11 mėnesių.

Galutinė pajamų mokesčio deklaracija mėnesinei atskaitomybei pateikti bendrais pagrindais iki kitų metų kovo 28 d.

Pajamų mokesčio deklaracijos struktūra

Pelno mokesčio deklaraciją sudaro keturios dalys, kurias nagrinėsime lentelės pavidalu:

| Skyriaus pavadinimas | Kokia informacija atsispindi atitinkamame skyriuje |

| Titulinis puslapis | Nurodoma informacija apie įmonę, būtent: INN, KPP, Pilnas pavadinimas, OKVED kodas, kontaktinis telefono numeris, taip pat mokestinis laikotarpis, Federalinės mokesčių tarnybos kodas, į kurį siunčiama deklaracija ir kt. |

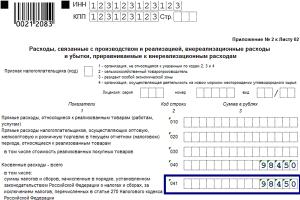

| Skyrius Nr.1 | Suvestinis dokumentas, kuriame atsispindi mokesčių suma, kurią reikia sumokėti į skirtingų lygių biudžetus. Šiame skyriuje privalomos užpildyti eilutės: 010 – nurodo savivaldybės rajono, kuriame mokamas mokestis, OKTM; 030 ir 060 – biudžeto klasifikavimo kodai atitinkamai federaliniu ir vietiniu lygiu; 040 – mokesčių sumos į atitinkamų lygių biudžetus. |

| 02 lapas | Šis lapas yra deklaracijos pagrindas. Jame atsispindi visi ataskaitinio (mokestinio) laikotarpio apmokestinamąjį pelną sudarantys rodikliai. Deklaracijos 02 lape apskaičiuojama mokesčio bazė ir mokesčio suma, kuri papildomai mokama į biudžetą arba mažinama iš biudžeto. 060 eilutėje – nurodomas bendras pelnas, kuris skaičiuojamas pagal priedą Nr.2; 120 eilutė – atsispindi galutinė mokesčio bazė. Jei įmonė einamaisiais metais pelno negavo, įrašome „0“, ši eilutė sudaroma kaip skirtumas tarp 100 (preliminari mokesčių bazė) ir 110 (ankstesnių laikotarpių nuostoliai, jei tokių buvo) eilučių. |

| 02 lapo priedas Nr | Šiame priede aprašomos visos įmonės pajamos, kurios yra pardavimo ir nepardavimo: 010 eilutė – bendra pajamų suma; 011-014 eilutės – gautos pajamos iššifruojamos; 020-022 eilutės – atspindi pajamas, gautas iš veiklos su vertybiniais popieriais. |

| 02 lapo priedas Nr.2 | Ši programa atspindi visas įmonės išlaidas, susijusias su gamyba ir pardavimu, taip pat ne veiklos išlaidas. Mokesčio bazė nustatoma iš bendros 1 priedo sumos atėmus 2 priedo bendrą sumą. Svarbiausia šio priedo eilutė yra 010 - kuri atspindi tiesioginių išlaidų (pvz., darbo užmokesčio, draudimo, nusidėvėjimo) sumą. ); 040 eilutėje nurodomos netiesioginės išlaidos. Išlaidos įmokoms į pensijų, draudimo ir socialinius fondus nėra atspindėtos priede Nr. |

Pelno mokesčio deklaracijos 041 eilutė

041 eilutė yra 02 lapo 2 priede ir skirta parodyti netiesiogines įmonės išlaidas, ty susijusias su gamyba ir pardavimu, todėl mažina pelno bazę. Tiksliau tariant, tai yra biudžeto mokėjimai, būtent:

- turto mokestis, transporto mokestis, žemės mokestis, vandens mokestis, mokesčiai už laukinės gamtos naudojimą;

- muitinės mokėjimai;

- draudimo įmokos už privalomąjį sveikatos draudimą, privalomąjį socialinį draudimą (neįgalumo ir motinystės atžvilgiu), privalomąjį sveikatos draudimą.

Netiesioginės išlaidos neapima traumų ir socialinio draudimo įmokų, taip pat kai kurių mokesčių, būtent:

- už blogą poveikį aplinkai, viršijantį nustatytas surinkimo ir atliekų ribas;

- pervedimai už savanoriškąjį draudimą ir nevalstybinį pensijų aprūpinimą, savanoriškąjį turto, taip pat skolininkų gyvybės ir sveikatos draudimą;

- mokesčiai, kurie yra įskaičiuoti į pirkimo kainą;

- nurašytos mokesčių ir įmokų skolos pagal Rusijos Federacijos įstatymus arba Rusijos Federacijos Vyriausybės sprendimą.

Mokesčiai, nurodyti 041 eilutėje, bus rodomi ten, kai jie kaupiasi. Tai taikoma ir avansiniams mokesčiams už turtą, transportą, žemę (FM 2016 m. rugsėjo 12 d. raštas Nr. 03-03-06/2/53182).

Kokios baudos taikomos už pavėluotą pajamų mokesčio deklaracijų pateikimą?

Remiantis Rusijos Federacijos mokesčių kodekso 119 straipsniu, už pavėluotą pajamų mokesčio deklaracijos pateikimą mokesčių inspekcija skiria baudas, kurių dydis yra 5% nuo visos pradelstų mokėti mokesčių deklaracijoje nurodytos sumos už kiekvieną pilną ar dalinį mėnesį. jo vėlavimas, bet ne daugiau kaip 30% šios sumos ir ne mažiau kaip 1000 rublių.

Jei tarpiniu ataskaitiniu laikotarpiu vėluojama pateikti ataskaitas, mokesčių inspekcija gali skirti tik 200 rublių baudą.

Be apmokestinimo, galima ir administracinė pareigūnų atsakomybė. Tai gali būti įspėjimas arba bauda nuo 300 iki 500 rublių. (Rusijos Federacijos administracinių nusižengimų kodekso 15.5 straipsnis). Jas mokesčių inspekcijos prašymu skiria teismas.

Visos įmonės, užsiimančios verslu ir gaunančios pajamas, privalo sumokėti į valstybės iždą tam tikrą piniginę kompensaciją muito forma. Nuo to, kokią apmokestinimo sistemą įmonė taiko, priklauso ir mokesčių apskaičiavimo būdai mokesčių mokėjimo forma. Bendrąjį apmokestinimą taikantys deklarantai.

Deklaracijos 02 lapo 2 priedo 041 eilutėje nurodoma mokesčių ir rinkliavų suma. Tai vadinamosios kitos organizacijos išlaidos arba.

Kas užpildyta 041 eilutėje

Pelno mokesčio deklaracijos 041 eilutėje įrašomi skaičiai, sukaupti mokesčių ir rinkliavų forma. Jos atsispindi LR 2005 m. 270 NK. Tai yra tie įmonės sąnaudų straipsniai, į kuriuos neatsižvelgiama apskaičiuojant mokesčio bazę.

Kas neįtraukta į 041 eilutę:

- Dividendų apskaičiavimas piniginiais vienetais.

- Sankcijos, įmonei skirtos baudos, baudos.

- Įnašų į įstatinį kapitalą sumos.

- Išlaidos nusidėvėjimo lėšoms įsigyti.

- Sumos, įneštos už savanorišką draudimą.

- Įmokos į nevalstybinius pensijų fondus.

- Išlaidos, patirtos kompensuojant.

- PVM apmokestinamas pirkėjas.

Kas įtraukta į 2 priedėlio 02 lapo 041 eilutę:

- Sukauptas transporto mokestis.

- Nuosavybės mokėstis. Ji apskaičiuojama tiek nuo įmonės balanse nurodytos vertės, tiek nuo kadastriniame pase nurodytos vertės.

- Mokestis už įmonės naudojamą žemę.

- Vyriausybės pareiga.

- Susigrąžintas PVM, kuris pagal mokesčių įstatymus yra įtrauktas į kitas išlaidas.

041 eilutėje nurodyta suma taip pat perkeliama į 040 eilutę (netiesioginiai įmonių mokesčiai).

Kaip užpildyti 041 eilutę

Pavyzdžiui, šešis mėnesius Lastochka LLC sukaupė mokėjimus:

Dėl to mokėjimų suma, kuri bus pervedama iš anksto, yra:

- Už 1 ketvirtį – 750 rublių. (1 750 RUB + 50 000 RUB).

- Šešiems mėnesiams – 105 250 rublių. (5 250 rublių + 100 000 rublių).

Tai reiškia, kad 2 priedo 02 lapo 041 eilutėje bus nurodyta I ketvirčio suma - 750 rublių.

2 priedo 02 lapo 041 eilutėje šešių mėnesių suma yra 105 250 rublių.

Deklaracijos 02 lapo 2 priedas

Pelno mokesčio deklaracijoje svarbus dalykas yra 2 priedo užpildymas. Šioje skiltyje iššifruojamos išlaidos, kurios buvo susijusios su produktų gamyba ir jų pardavimu, taip pat organizacijos nuostoliai ir ne veiklos sąnaudos.

Kiekviena eilutė turi savo sumas. Priklausomai nuo įmonės veiklos, eilutės pildomos arba įvedami blankai.

Kas ir kokios eilutės pildoma deklaracijoje:

- 010-030 – pildo tos organizacijos, kurios išlaidas ir pajamas nustato skaičiavimo metodu. 010 punktas atspindi tiesiogines organizacijos išlaidas. Smulkios didmeninės ar mažmeninės prekybos išlaidoms pildomos eilutės ir 030.

- 040-052 – šiuos punktus pildo visi deklarantai, pranešantys savo netiesiogines išlaidas. 040 eilutės indikatorius turi būti lygus:

- 041 eilutėje – įrašomos mokesčių ir rinkliavų sumos. Ši eilutė neatspindi:

- Netiesioginiai mokesčiai, kurie buvo išrašyti klientams.

- Mokesčiai, kurie buvo apskaičiuoti naudojant mokesčio tarifą.

- Mokestis nuo pačios organizacijos pelno.

- Valstybės rinkliavos, įtrauktos į ne veiklos sąnaudas.

- Draudimo įmokos.

- 042-043 organizacijoms, kurios savo skaičiavimuose atspindi kapitalinės statybos išlaidas.

- 045 – įmonių, kuriose dirba neįgalieji, išlaidos.

- 046 – išlaidos, susijusios su neįgaliųjų organizavimu, su neįgaliųjų namų savininkais.

- 047 – išlaidos, susijusios su žemės pirkimu.

- 048-051 – 047 eilutės iššifravimas.

- 052-055 - išlaidos moksliniams tyrimams.

- 059 – nurodoma suma, išleista teisėms į turtą įgyti.

- 060 — nurodyta pirkimo kaina.

041 eilutėje iššifruojamos per ataskaitinį laikotarpį organizacijos patirtos netiesioginės išlaidos. Jis gali atspindėti sumas, kurios buvo sukauptos ir sumokėtos atsiskaitant grynaisiais:

- Nekilnojamojo turto mokestis už pastatus ir visą įmonės turtą.

- Tyrimo išlaidos.

- Žemės mokestis.

- Organizacijos transporto mokestis.

- Gamtos objektų naudojimo išlaidos.

- Prievolė naudotis vandens transportu organizacijoms, turinčioms vandens transportą.

Taip pat mokesčių deklaracijos 2 priedo 041 eilutėje nurodomas skaičius, kuris buvo priimtas atskaityti turto PVM. Kai kurioms organizacijoms kyla ginčytinas klausimas, ar įrašyti pirkimo PVM į 041 eilutę:

- Nesumokėtos organizacijos lėšos.

- Neįvykdyti paskolos įsipareigojimai.

Mokesčių deklaracijos 041 eilutėje kaupimai daromi remiantis 2009 m. 270 NK. Tai konkrečiai nurodo išlaidų elementus, kuriuos galima įvesti į 041 eilutę.

Pelno deklaracijos 041 eilutė yra 02 lapo priede Nr. 02 ir yra skirta duomenims apie už laikotarpį sukauptas mokesčių sumas, kurios buvo įtrauktos į netiesiogines išlaidas.

2015–2016 m. laikotarpiu (išskyrus 2016 m. metinę ataskaitą) deklaracija buvo surašyta pagal formą ir taisykles, esančias Rusijos federalinės mokesčių tarnybos 2014 m. lapkričio 26 d. įsakyme Nr. ММВ-7- 3/600@. Ataskaitoms už 2016 m. šio dokumento forma ir pildymo tvarka buvo atnaujinta, įsigaliojus Rusijos federalinės mokesčių tarnybos 2016 m. spalio 19 d. įsakymui Nr. ММВ-7-3 /572@.

Kalbant apie 041 eilutę, įvyko labai reikšmingų pakeitimų:

- Pačioje eilutėje atsispindinčio rodiklio pavadinimo formuluotėje buvo pridėtas draudimo įmokų paminėjimas.

- Pakeistas pildymo taisyklių 7.1 punkto tekstas, dėl kurio nurodoma, kad draudimo įmokos, skirtos Rusijos Federacijos pensijų fondui, Socialinio draudimo fondui (neįgalumo ir motinystės atžvilgiu), Privalomosios medicinos Draudimo fondas šioje eilutėje nerodomas, o priešingai, kartu su mokesčiais ir rinkliavomis buvo paminėtos draudimo įmokos, kurios turėtų atsispindėti šioje eilutėje.

Pastaba! 041 eilutės įnašai turi būti įtraukti nuo 2017 m. ataskaitinių laikotarpių. Jeigu 2016 metų metinė deklaracija buvo pateikta naudojant naują formą, to daryti neturėjo.

Kokie konkretūs mokesčiai turėtų būti įtraukti į 041 eilutę?

Iš 02 lapo priedo Nr.2 pavadinimo ir paties 041 eilutės aprašymo teksto seka, kad jame turi atsispindėti visi už laikotarpį susikaupę mokesčiai, susiję su gamyba ir pardavimu ir dėl to mažinantys pelno bazę. Tai yra, tai yra mokėjimai į biudžetą, išvardyti papunktyje. 1 punkto 1 str. Rusijos Federacijos mokesčių kodekso 264 straipsnis ir susijęs:

- į mokesčius ir rinkliavas (turto mokestis, transporto mokestis, žemės mokestis, vandens mokestis, mokesčiai už laukinės gamtos naudojimą);

- muitinės mokėjimai;

- draudimo įmokos už privalomąjį sveikatos draudimą, privalomąjį socialinį draudimą (neįgalumo ir motinystės atžvilgiu), privalomąjį sveikatos draudimą.

Į jas nebus įskaitytos įmokos už patirtus sužalojimus Sodrai, taip pat mokesčių įmokos, nurodytos 2012 m. 270 Rusijos Federacijos mokesčių kodeksas:

- už neigiamą poveikį aplinkai, viršijantį ribinį išmetimo ir atliekų lygį (4 punktas);

- dėl savanoriško draudimo ir nevalstybinio pensijų aprūpinimo (6, 7 punktai), išskyrus tuos, kurie įskaičiuojami kaip darbo sąnaudos (Rusijos Federacijos mokesčių kodekso 255 straipsnio 16 punktas), savanoriškojo turto draudimo (Mokesčių 263 straipsnis). Rusijos Federacijos kodeksas) ir skolininkų gyvybės / sveikatos draudimas (Rusijos Federacijos mokesčių kodekso 291 straipsnio 20.2 punktas);

- į pirkimo kainą įskaičiuoti mokesčiai (19 punktas);

- nurašytos mokesčių ir įmokų skolos pagal Rusijos Federacijos teisės aktus arba Rusijos Federacijos Vyriausybės sprendimą (33 punktas).

Mokesčiai, nurodyti 041 eilutėje, bus rodomi ten, kai jie kaupiasi. Tai taikoma ir avansiniams mokesčiams už turtą, transportą, žemę (FM 2016 m. rugsėjo 12 d. raštas Nr. 03-03-06/2/53182).

Rezultatai

Pelno deklaracijos 041 eilutėje, esančioje 02 lapo priede Nr. 02, pateikiamas į netiesiogines išlaidas įtrauktų mokesčių suskirstymas už laikotarpį, kuriam yra skirta deklaracija. 2016 m. ataskaitoje į šiuos mokėjimus įeina ne tik mokesčiai, rinkliavos ir muitai, bet ir draudimo įmokos, atsižvelgiant į Rusijos Federacijos mokesčių kodekso nuostatas. Šioje eilutėje nerodomos įmokos už traumas ir mokesčiai (mokesčiai, įmokos), kurie nemažina pelno bazės.

2018 metais pelno mokesčio deklaracijos 041 eilutės pildymas kelia daug neaiškumų, todėl detalius nurodymus, kokius mokesčius atspindėti, padarėme pelno mokesčio deklaracijos 02 lapo 2 priedo 041 eilutėje, o kada buhalteris atspindi draudimą. įmokos grąžoje.

Pelno mokesčio deklaracijos 02 lapo 2 priedo 041 eilutė

Pelno deklaracijos forma patvirtinta Federalinės mokesčių tarnybos 2016-10-19 įsakymu Nr.ММВ-7-3/572, todėl 2018 metų pelno ataskaitos turi būti daromos taip pat, kaip ir pernai. Pakeitimai ypač palietė 2 lapo 2 priedo 041 eilutę. Dabar būtina įtraukti draudimo įmokas – visas, išskyrus sumokėtas į Sodrai (už traumas).

Svarbu! Mokesčių pareigūnai audito metu reikalauja paaiškinimo, kodėl „pelningos“ pajamos nesutampa su PVM baze. Išnagrinėjome, kada neatitikimai yra pateisinami ir lengvai paaiškinami. Naudokite g

Į kokius mokesčius reikėtų atsižvelgti 2018 m., 041 eilutėje

2018 m. pelno mokesčio deklaracijos lapo 2 priedo 041 eilutėje įrašyti pastraipose minimi mokesčiai. 1 punkto 1 str. 264 Rusijos Federacijos mokesčių kodeksas. Tai valstybei sumokėtos sumos, susijusios su produkcijos gamyba ir pardavimu, todėl mažina pelno dydį. Visų pirma, tokie mokėjimai apima:

- muitinės pareigos,

- nekilnojamojo turto mokesčiai,

- draudimo įmokų.

Daugiau informacijos apie mokesčius 041 eilutėje rasite lentelėje.

Kokie mokesčiai turi būti nurodyti 041 eilutėje |

Kokie mokesčiai neturėtų būti rodomi 041 eilutėje |

|---|---|

|

Nekilnojamojo turto ir transporto mokestis |

Pajamų mokestis |

|

Mokestis už naudojimąsi žeme ir vandeniu |

Taršos mokesčiai |

|

Kasybos ir medžioklės ištekliams |

|

|

Muitinės pareigos |

Visų rūšių baudos, baudos, sankcijų mokesčiai |

|

Draudimo įmokos: sveikatos draudimas, pensijų draudimas, Socialinis draudimas |

Savanoriškas draudimas ir įmokos nuo traumų |

|

Vyriausybės pareiga |

Prekybos mokestis |

|

Susigrąžintas PVM, bet tik tas, kurį taikote kitoms išlaidoms |

PVM ir akcizo mokesčiai, kuriuos įmonė pateikė pirkėjui |

02 lapo 2 priedėlio 041 eilutės pildymas

2018 m. užpildyti 2 priedo 2 priedo 041 eilutę nėra taip sunku, kaip atrodo, jei tiksliai žinote, kokius mokesčius ir įmokas įtraukti į šį stulpelį (žr. lentelę aukščiau). Taip pat reikia laikytis šių taisyklių:

- 041 eilutė skirta pajamų mokesčio deklaracijoje atspindėti netiesioginius mokesčius, ypač tuos mokesčius ir įmokas, kurias įmonės atsižvelgia kaip kitas išlaidas (Federalinės mokesčių tarnybos 2017-11-04 raštas Nr. SD-4-3/6877 @);

- įrašyti ataskaitinio laikotarpio sukauptų mokesčių, įmokų ir avansų sumas;

Svarbu! Patikrinkite įmonės apskaitos politiką, ar naudojate visus taupymo būdus. Be to, nuo 2018 metų sausio 1 dienos įmonė turi teisę teikti papildomas palankias sąlygas. Pakeiskite savo „paskyrą“ arba patvirtinkite naują dokumentą.

- visi duomenys atspindimi kaupimo principu;

- visa 041 eilutės suma turi būti įtraukta kartu su kitais 040 eilutės stulpeliais – netiesioginiai mokesčiai.

041 eilutės užpildymo pavyzdys

Kad geriau suprastume, ką reikia nurodyti pelno mokesčio deklaracijos 041 eilutėje, padarėme jums nedidelį pavyzdį su pavyzdžiu.

Pavyzdys. Užpildykite 041 eilutę

Paimkime šiuos pradinius duomenis:

*Tai suma, kurią įrašysime į 2018 m. II ketvirčio pelno mokesčio deklaracijos 2 lapo 2 priedo 041 eilutę

Dėmesio! Pildant 041 eilutę kitiems ataskaitiniams laikotarpiams viskas daroma taip pat, keičiasi tik atitinkamo laikotarpio duomenys

Pelno mokesčio deklaracijos 02 lapo 2 priedo 041 eilutėje reiškiamas vienos iš 040 eilutėje nurodytų įmonės netiesioginių išlaidų rūšių suskirstymas.

Mieli skaitytojai! Straipsnyje kalbama apie tipinius teisinių problemų sprendimo būdus, tačiau kiekvienas atvejis yra individualus. Jei norite sužinoti, kaip tiksliai išspręskite savo problemą- susisiekite su konsultantu:

PARAIŠKOS IR SKAMBUČIAI PRIIMAMI 24/7 ir 7 dienas per savaitę.

Tai greita ir NEMOKAMAI!

041 eilutėje rodomos visų be išimties mokesčių sumos, kurios turi būti rodomos sąnaudų, mažinančių organizacijos pajamas, sąraše.

Siekiant pašalinti klaidų ir netikslumų galimybę, patartina išsamiau apsvarstyti 041 eilutės pildymo tvarką.

Kas pasikeitė (atnaujinta)

041 eilutė pelno (nuostolių) ataskaitoje rodoma 02 lapo priede Nr. 02 ir yra skirta informacijai apie sukauptas mokesčių sumas už ataskaitinį laikotarpį, įtrauktą į netiesioginių išlaidų sąrašą.

Ankstesniais laikotarpiais deklaracija buvo sudaryta pagal formą ir taisykles, kurios atsispindi 2014 m. lapkričio mėn. Rusijos federalinės mokesčių tarnybos įsakyme.

Ataskaitų teikimo tikslais šio dokumento forma ir jo sudarymo taisyklės buvo atnaujintos remiantis 2016 m. spalio mėn. Rusijos federalinės mokesčių tarnybos įsakymo teisinės reikšmės įgijimo rezultatais.

041 eilutėje buvo padaryti gana reikšmingi pakeitimai, kurie yra tokie:

Tačiau kartu su mokesčiais ir rinkliavomis buvo paminėta draudimo įmokų, kurios turi būti rodomos šioje eilutėje, paminėjimas.

Taip pat būtina atkreipti dėmesį į tai, kad įmokos į 041 eilutę turi būti įtraukiamos nuo 2017 m. ataskaitinių laikotarpių. Jei metinė deklaracija buvo pateikta naudojant naują formą, to daryti nereikia.

Kokios sumos neįtraukiamos į savo išlaidas?

Būtina atkreipti dėmesį į tai, kad įmokos už valstybines rinkliavas neturėtų būti nurodomos pajamų mokesčio 041 eilutėje, jei:

- prievolė pervesti pinigus kaip valstybės rinkliavą atsirado įregistravus turtą iš ilgalaikio turto sąrašo;

- muito suma buvo pridėta prie bendros ilgalaikio turto vertinimo sumos jo priėmimo į tiesioginę apskaitą metu;

- mokesčių apskaitoje apskaičiuotas ir sumokėtas muitas buvo rodomas kaip kitų išlaidų dedamoji DK 264 str.

Reikėtų atsiminti, kad išlaidų rodiklis, į kurį buvo atsižvelgta mokesčio bazės atskaitymo laikotarpiu, neįtraukiamas į atitinkamos eilutės vertę.

Ši taisyklė yra tiesiogiai susijusi su akcizais ir gyventojų pajamų mokesčiais, ypač taikomas sandorio šalių. Šioje eilutėje nereikėtų rodyti pajamų mokesčio sumos ir pervestų įmokų sumos dėl esamos aplinkos taršos.

Be to, netesybos, baudos ir esamų mokestinių prievolių įsiskolinimo faktas neįtraukiami į netiesioginių išlaidų sąrašą.

Pagal nustatytas mokesčių teisės aktų normas, šiemet į pajamų deklaracijos 041 eilutę lošimų verslo dalyvių apskaičiuoto mokesčio įtraukti nereikia.

Šiuo atveju išimtis daroma verslo subjektams, kurie teikia darbą UTII, kartu su OSNO. Į supaprastintą mokesčių sistemą šiuo atveju neatsižvelgiama.

Be to, būtina atskirti tokias išlaidas kaip:

- sukauptos sumos dividendams;

- lėšos, tiesiogiai pervestos į savanoriškas nustatytas draudimo formas;

- į 041 eilutę negalima įrašyti garantinių įmokų, įmokėtų į specialųjį fondą, sumos;

- priskaičiuotų ir grąžintų skolinių įsipareigojimų suma, įskaitant iškilmingus renginius;

- Notarų įstaigų paslaugų sąnaudų įvertinimų registravimas, kai jos viršija notaro mokesčių rūšių tarifais nustatytas normas.

Į tokių išimčių grupę papildomai įtraukiamos visos be išimties lėšos, kurias tiesioginis darbdavys perveda į nevalstybinių pensijų fondų sąskaitą.

Šios rūšies draudimo įmokos mokesčių inspekcija nekontroliuoja. Jei vyriausybinės agentūros taiko sankcijas įmonei baudų forma, tokios sumos neturėtų būti įtrauktos į netiesiogines išlaidas.

Nuorašo puslapis

Reikia atsiminti, kad deklaracijos forma buvo nustatyta 2016 m. spalio mėn. Federalinės mokesčių tarnybos įsakymu. Pastraipose pateikiami išsamūs rodikliai, kuriais remiantis nustatoma einamojo ataskaitinio laikotarpio mokesčių bazė, atspindinti ankstesnių metų informaciją, kurios dėka galima daryti reikšmingą įtaką ataskaitiniams veiklos rezultatams.

02 lapo antrajame priede rodoma pelno mokesčio deklaracijos 041 eilutė. Šiame laukelyje turi būti įrašoma informacija tik apie konkretų ataskaitinį laikotarpį.

Praėjusiais metais buvo pakoreguotas reikšmių, kurios turi būti sumuojamos rodant 041 eilutėje, sąrašas.

Taisyklių pasikeitimus daugiausia lėmė pačios draudimo įmokų statuso pasikeitimas.

Nuo praėjusių metų jų apskaita buvo perduota mokesčių inspekcijos jurisdikcijai, o įmokų reguliavimo taisyklės yra detaliai išdėstytos mokesčių teisės aktuose kaip atskira priskirta mokestinė prievolė.

Kalbant apie tai, kokie mokesčiai turėtų būti rodomi 041 eilutėje, šiuo atveju galime kalbėti apie visų rūšių įsipareigojimus, kurie pripažįstami netiesioginėmis išlaidomis.

Į netiesioginių išlaidų sąrašą įtraukiami draudimo atskaitymai iš samdomų darbuotojų pajamų, taip pat:

- kai kurios mokesčių rūšys;

- ir mokesčiai.

Šiuo atveju mokesčių teisės aktuose, ypač 270 straipsnyje, nurodytoms sumoms gali būti daromos išimtys.

Iš vadinamųjų darbo užmokesčio draudimo įmokų sąrašo jas Sodrai atskirai atsiskaito tiesiogiai dėl traumų. Pasikeitus tokio tipo mokesčiui mokesčių institucijoje registruoti nereikia.

Netiesioginės išlaidos turi būti nurodytos atitinkamoje pelno mokesčio deklaracijoje vienu iš kelių būdų:

041 eilutėje tiesiogiai nurodoma ir įmonės pervestų pareigų suma. Į juos atsižvelgiama kaupimo principu.

Standartinėmis situacijomis į pajamų mokesčio 041 eilutę įtraukiama transporto mokesčio suma, taip pat:

- prievolės mokėti nekilnojamojo turto mokestį;

- ir ypač naudingųjų iškasenų gavybos mokestį.

Apskaičiuota žemės mokesčio suma turėtų būti įtraukta į netiesioginių išlaidų sąrašą. Panaši taisyklė galioja vandens mokesčiui ir pirkimo PVM.

Į ką svarbu atsižvelgti pildant

Pildydami aptariamą 041 eilutę, turite atkreipti dėmesį į:

- transporto mokestis;

- draudimo įmokos;

- valstybės pareiga.

Kad būtų išvengta įvairių nesusipratimų, kiekvieną situaciją nagrinėsime atskirai. Yra pajamų mokesčio deklaracijos forma.

Transporto mokestis

Nagrinėjamoje pajamų mokesčio deklaracijoje 041 eilutėje į išlaidas reikėtų atsižvelgti į transporto mokesčio sumą.

Visų pirma, mes kalbame apie išankstinius transporto mokesčio mokėjimus, visų pirma:

Reikėtų prisiminti, kad nuo 2016 metų liepos sunkiasvorių transporto priemonių savininkai neturi teisės atskirai nurašyti transporto apmokestinimo avansinių įmokų ir mokesčių už važiuojamosios dalies sugadinimą atlyginti išlaidas.

Mokėjimai Platon sistemai rodomi sąnaudose 040 eilutėje, šios rūšies mokesčių perviršio srityje.

Draudimo įmokos

Atitinkamos draudimo įmokos iš NS ir PP nepatenka į 041 eilutę ir turi būti įtrauktos į bendrą netiesioginių išlaidų sumą. Taip yra daugiausia dėl to, kad juos, kaip ir anksčiau, kontroliuoja FSS.

Valstybės pareiga

Būtina atkreipti dėmesį į tai, kad pareigų rodymas taip pat turi tam tikrų ypatybių, kurių pagrindiniais laikomi: