transporto mokestis, žemė,

Kaip patikrinti mokesčius?

be brūkšnelių ir tarpų, tik skaičiai.

Kaip sužinoti savo TIN?

Pavyzdžiui, už 50 kvadratinių metrų butą mokestis bus imamas taip.

Kas yra fizinio asmens mokesčių mokėtojo asmeninė sąskaita ir kaip ja naudotis

Buto kadastrinė vertė turi būti padalinta iš ploto, gautą kvadratinio metro ploto kadastrinę vertę padauginus iš 20 (mokesčių atskaita) ir gautą vertę atimant iš kadastrinės vertės. konkretus skaičiavimas. Butas, kurio plotas 50 metrų ir kadastrinė vertė 10 milijonų rublių. 10 milijonų / 50 = 200 tūkstančių rublių yra kvadratinio metro kadastrinė vertė. Padauginkite 20 metrų mokesčių atskaitymo iš 200 tūkstančių = 4 milijonai rublių. Mokesčio bazės apskaičiavimas: 10 milijonų - 4 milijonai = 6 milijonai rublių. Mokesčių atskaita apskaičiuojama automatiškai, todėl norint ją gauti nereikia jokių veiksmų.

Svarbu suprasti, kad mokesčių lengvata taikoma turtui, o ne asmeniui. Kitaip tariant, jei 80 kvadratinių metrų ploto butas turi 4 savininkus, buto mokestis vis tiek bus skaičiuojamas pagal 60 kvadratinių metrų kadastrinę vertę. Kiekvienas iš savininkų lygiomis dalimis faktiškai gaus mokesčių mokesčius už 15 kv. metrų.

Mokesčių mokėtojo asmeninė sąskaita prašyme grąžinti gyventojų pajamų mokestį. Kas čia?

Sprendimas sustabdyti operacijas mokesčių mokėtojo (mokesčių mokėtojo) arba mokesčių agento sąskaitose banke

Dokumentų skyrius: dokumentų pavyzdžiai, sprendimas

Atsisiųsti "Sprendimas dėl operacijų mokesčių mokėtojo (mokesčių mokėtojo) ar mokesčių agento sąskaitose banke sustabdymo"

Dokumentų šaltinis skiltyje „Sprendimas“: http://dogovor-obrazets.ru/sample/Solution

Sprendimas N ___ sustabdyti operacijas mokesčių mokėtojo (mokesčių mokėtojo) arba mokesčių agento sąskaitose banke

______________________ "__" ___________ 200_ (atsiskaitymas)

Vadovas (vadovo pavaduotojas) ______________________________ (mokesčių administratoriaus pavadinimas __________________________________________________________________________, organas, rangas, pilnas pavadinimas), įvertinęs aplinkybes, susijusias su __________________________________________ (reikalavimo _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________, pasibaigus jos pateikimo terminui; (visas mokesčių mokėtojo (mokesčių mokėtojo) arba mokesčių agento, TIN / KPP, adresas)

NUSTATYTI:

___________________________________________________________________________________________________________________________________________________ (nurodomos nustatyto pažeidimo fakto esmės aplinkybės, nurodant mokesčių mokėtojui (mokesčių mokėtojui) arba mokesčių agentui išsiųstos pretenzijos dėl mokesčio, rinkliavos, baudos, baudos sumokėjimą numeris ir data , mokesčių administratoriaus sprendimas dėl pinigų išieškojimo iš mokesčių mokėtojo (mokesčių mokėtojo) - organizacijos, individualaus verslininko ar mokesčių agento - organizacijos, individualaus verslininko bankuose, nuorodos į mokesčių ir rinkliavų teisės aktai, nustatantys mokesčių deklaracijos pateikimo terminus, taip pat prievolę sumokėti mokesčius, rinkliavas, netesybas, baudas, kitas aplinkybes už nustatytus pažeidimus)

Vadovaudamasi Rusijos Federacijos mokesčių kodekso 31, 76 straipsniais,

Sustabdykite banke ________________________________________________________ (pilnas banko pavadinimas, BIC) visas debeto operacijas sąskaitose ______________________________________ (nurodyti ______________________________________________________________________________________________________________________________________________, mokesčių mokėtojo (mokesčių mokėtojo) arba mokesčių agento, TIN / KPP, sąskaitas mokėjimai, kurių vykdymo tvarka pagal Rusijos Federacijos civilinius įstatymus yra ankstesnė nei prievolė sumokėti mokesčius ir rinkliavas, taip pat lėšų nurašymo mokesčiams (avansiniams mokėjimams), rinkliavoms, atitinkamoms baudoms ir baudas ir pervesti jas į Rusijos Federacijos biudžeto sistemą.

<*>Išieškotina suma _________ rubliai, vadovaujantis sprendimu išieškoti lėšas banko sąskaitose iš _________ N ____ (kurios įvykdymui šis sprendimas priimtas).

Vadovas (vadovo pavaduotojas) _______________________________________________________________________ (mokesčių institucijos pavadinimas)

______________________________________ ____________________ _______________ (klasės rangas) (parašas) (vardas ir pavardė)

Šį sprendimą gavo: ________________________________________________________________________ (pilnas banko pareigūno vardas) ________________________________________________________________________ (pilnas banko pavadinimas)

__________________ _______________ __________________ (parašas) (data) (laikas)

(jei šis sprendimas siunčiamas registruotu paštu, pagal gautą pranešimą apie pristatymą mokesčių administratorius pažymi apie registruoto laiško įteikimą bankui)

Šio sprendimo kopiją gavo: _________________________________________________________________________________ (mokesčių mokėtojo (mokesčių mokėtojo) įgalioto asmens arba mokesčių agento pareigos ir vardas, pavardė) ___________________________________________________________________________ (visas mokesčių mokėtojo (mokesčių mokėtojo) arba mokesčių agento vardas ir pavardė (vardas ir pavardė) )

_____________ ____________ (parašas) (data)

(jei šis sprendimas siunčiamas registruotu paštu, mokesčių administratorius padarys pastabą su pranešimu, kad mokesčių mokėtojas (mokesčių mokėtojas) arba mokesčių agentas gavo registruotą laišką, pagal gautą pranešimą apie pristatymą)

——————————— <*>Jis pildomas, kai pagal Rusijos Federacijos mokesčių kodekso 76 straipsnio 1 ir 2 dalis priimamas sprendimas sustabdyti operacijas mokesčių mokėtojo (mokesčių mokėtojo) ir mokesčių agento sąskaitose.

--------- Pjovimo linija ---------

____ sprendimo N ___ dėl banko sąskaitų operacijų sustabdymo nugarėlė

___________________________________________________________________________ (mokesčių mokėtojo (mokesčių mokėtojo) - organizacijos arba mokesčių agento sąskaitos duomenys) _______________________________________________________________________ (TIN/KPP, mokesčių mokėtojo (mokesčių mokėtojo) arba mokesčių agento pavadinimas)

Banko pažyma apie Sprendimo dėl operacijų sustabdymo mokesčių mokėtojo (mokesčių mokėtojo) ar mokesčių agento sąskaitose banke gavimo:

________________ _______________ __________ __________ _______________ (antspaudo vieta) (parašas) (vardas ir pavardė) (data) (laikas)

Skolų čekis ir mokesčių mokėjimas internetu

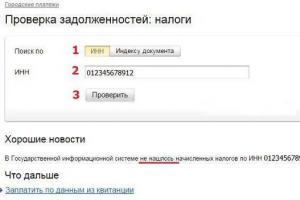

Patikrinti fizinių asmenų mokesčius galima mūsų svetainėje: transporto mokestis, žemė, asmeninio turto mokestis. Tikrinimas atliekamas pagal TIN numerį, SNILS arba dokumento rodyklę (UIN).

Aptikus mokesčių sukauptus ar įsiskolinimus, galite juos apmokėti iš karto, atsiskaitymo priemone priimamos MasterCard, Visa, MIR banko kortelės.

Mokesčių patikrinimas atliekamas remiantis „Valstybės ir savivaldybių mokėjimų informacine sistema“ (sutrumpintai GIS GMP). Šioje duomenų bazėje yra duomenys apie visus mokesčius Rusijoje.

Kaip patikrinti mokesčius?

Norėdami patikrinti mokesčių sukaupimus ir skolas, jums reikės vieno iš šių dokumentų:

- TIN – mokesčių mokėtojo identifikavimo numeris Sužinokite savo TIN

- SNILS - asmeninės sąskaitos Rusijos pensijų fonde draudimo numeris (žalioji plastikinė kortelė)

Mokesčių tikrinimas atliekamas pagal atitinkamuose paieškos formos laukeliuose įrašyto dokumento numerį. Mokesčius galite patikrinti nurodydami abu dokumentus vienu metu. Įvedamas SNILS numeris be brūkšnelių ir tarpų, tik skaičiai.

Naudodamiesi TIN arba SNILS galite sužinoti tik mokestines nepriemokas, tai yra, sukauptas sumas, kurios nebuvo sumokėtos per įstatymų nustatytą laikotarpį. Dabartinius mokesčių sukauptus duomenis gali rasti tik UIN.

Įvedę duomenis į paieškos formos laukelius, spauskite mygtuką „IEŠKOTI MOKESČIŲ“. Mokesčių peržiūra gali užtrukti ilgai, palaukite rezultato.

Jei patikrinus bus rasti mokesčiai, bus pateikta išsami informacija: data, UIN, mokesčio rūšis, mokėtina suma ir pan. Priešingu atveju pasirodys pranešimas, kad nieko nerasta.

Informacija apie fizinių asmenų mokesčius

Kaip sužinoti fizinio asmens skolą mokėti mokesčius?

Mokesčių kaupimą galima patikrinti dviem būdais – naudojant unikalų kaupimo identifikatorių (UIN) ir mokesčių mokėtojo identifikavimo numerį (TIN).

Mokesčių tikrinimas pagal TIN ir UIN turi vieną svarbų skirtumą. Visuose internetiniuose mokesčių tikrinimo šaltiniuose, įskaitant mūsų svetainę, ieškant mokesčių pagal TIN rodomos tik skolos. Tie. tų kaupimų, kurių mokėjimo laiku terminas jau yra pasibaigęs ir pradėtos skaičiuoti netesybos. Tai duomenų perdavimo iš Federalinės mokesčių tarnybos į GIS GMP sistemą (valstybinės valstybės ir savivaldybių mokėjimų informacinės sistemos) ypatybė. Nuo 2016 m. informacija apie skolas, kurias galima rasti TIN, bus perkelta į GIS GMP nuo gruodžio 1 d. Taigi, patikrinę mokesčius pagal TIN iki 2016 m. gruodžio 1 d., rasite tik 2014 m. ir ankstesnių metų kaupimus. Po gruodžio pirmosios matysite 2015 m. mokesčių sukauptas sumas, jei jų nesumokėjote.

UIN mokesčių čekis parodys ir esamus sukaupimus, ir skolas.

Kokius mokesčius turi mokėti asmenys?

Fiziniai asmenys moka šių rūšių mokesčius: fizinių asmenų turto, transporto ir žemės mokestį.

Ar galiu patikrinti mokesčius pagal pavardę?

Mokesčių patikrinti pagal pavardę neįmanoma. Jei rasite šaltinį, kuris siūlo tokią galimybę, tai turėtų jus įspėti. Šią techniką gali naudoti sukčiai, kurių pagrindinis tikslas yra užsiprenumeruoti mokamas SMS paslaugas.

Ar galima sužinoti žemės mokestį pagal kadastro numerį?

Deja, žemės mokesčio apmokestinimo pagal kadastro numerį sužinoti neįmanoma. Šį mokestį gali atpažinti tik žemės savininko TIN arba UIN.

Kaip sužinoti mokesčius pagal paso duomenis?

Tiesiogiai iš paso duomenų sužinoti mokesčių neįmanoma. Pagal paso duomenis svetainėje nalog.ru galite sužinoti savo TIN ir patikrinti mokesčius.

Kaip sužinoti savo TIN?

Asmens TIN pagal paso duomenis galite sužinoti Federalinės mokesčių tarnybos svetainėje https://service.nalog.ru/inn.do

Ar galima patikrinti mokesčius Federalinės mokesčių tarnybos svetainėje (nalog.ru) be registracijos?

Mokesčių tikrinimas svetainėje nalog.ru be registracijos neįmanoma. Informacija apie mokesčius Federalinės mokesčių tarnybos svetainėje pateikiama tik per asmeninę mokesčių mokėtojo paskyrą. Norėdami gauti prisijungimo vardą ir slaptažodį, galite susisiekti su bet kuriuo Federalinės mokesčių tarnybos patikrinimu, nepriklausomai nuo gyvenamosios vietos ir registracijos. Su savimi turite turėti pasą ir registracijos pažymėjimo originalą / kopiją.

Kas atsitiks, jei nemokėsite mokesčių?

Tuo atveju, kai mokesčių mokėtojas nemoka mokesčių, Federalinė mokesčių tarnyba formuoja reikalavimą sumokėti mokestį, baudas, baudas. Jei mokesčių mokėtojas neįvykdo reikalavimo sumokėti per šiame reikalavime nurodytą terminą, mokesčių administratorius pradeda privalomųjų įmokų į Rusijos Federacijos biudžeto sistemą skolų išieškojimo procedūrą.

Skolų išieškojimas iš asmenų, kurie nėra individualūs verslininkai, vykdomas dviem sąlygomis:

- skolininkas turi neįvykdytą įsipareigojimą, kurio suma viršija 3000 rublių;

- trejų metų mokėjimo reikalavimo įvykdymo termino pasibaigimas, jei bendra mokesčių mokėtojo nesumokėtų mokesčių, rinkliavų, baudų, baudų suma neviršija 3000 rublių.

Tokiais atvejais prašymą dėl išieškojimo mokesčių mokėtojo – fizinio asmens – turto sąskaita mokesčių administratorius pateikia teismui, kai įvyksta viena iš minėtų sąlygų.

Kiek laiko užtrunka sumokėti gyventojų mokesčius?

Remiantis 2015 m. lapkričio 23 d. Federalinio įstatymo Nr. 320-FZ Rusijos Federacijos mokesčių kodekso antrosios dalies pakeitimais, mokesčiai turi būti sumokėti ne vėliau kaip kitų metų, einančių po pasibaigusio mokestinio laikotarpio, gruodžio 1 d. Kitaip tariant, fizinių asmenų turto, transporto ir žemės mokestis už 2015 metus turi būti sumokėtas ne vėliau kaip iki 2016 metų gruodžio 1 dienos.

Kaip sužinoti mokesčių sukaupimo UIN?

Kiekvienais metais Federalinė mokesčių tarnyba paštu išsiunčia pranešimą apie mokesčius kartu su mokėjimo kvitu. UIN yra nurodyta kaip dokumento rodyklė, susideda iš 20 skaitmenų ir yra kvito viršuje.

Jei negavote mokestinio pranešimo, tuomet jį galite peržiūrėti mokesčių mokėtojo asmeninėje paskyroje arba gauti asmeniškai susisiekę su IFTS.

Kaip gauti mokesčių atskaitą už asmeninio turto mokestį?

Pirmiausia reikia išsiaiškinti, kas yra mokesčių lengvata, susijusi su fizinių asmenų turto mokesčiu. Pagal Rusijos Federacijos mokesčių kodekso 403 straipsnio 3–5 dalis:

3. Buto mokesčio bazė apibrėžiama kaip jo kadastrinė vertė, sumažinta 20 kvadratinių metrų viso šio buto ploto kadastrine verte.

4. Patalpos mokesčio bazė nustatoma kaip jo kadastrinė vertė, sumažinta šios patalpos 10 kvadratinių metrų kadastro verte.

5. Gyvenamojo namo mokesčio bazė apibrėžiama kaip jo kadastrinė vertė, sumažinta 50 kvadratinių metrų šio gyvenamojo namo bendro ploto kadastrine verte.

Taigi mokesčių atskaita, susijusi su fizinių asmenų turto mokesčiu, yra mokesčio bazės sumažinimas tam tikro turto ploto kadastrinės vertės dydžiu.

Pavyzdžiui, už 50 kvadratinių metrų butą mokestis bus imamas taip. Buto kadastrinė vertė turi būti padalinta iš ploto, gautą kvadratinio metro ploto kadastrinę vertę padauginus iš 20 (mokesčių atskaita) ir gautą vertę atimant iš kadastrinės vertės. konkretus skaičiavimas. Butas, kurio plotas 50 metrų ir kadastrinė vertė 10 milijonų rublių. 10 milijonų / 50 = 200 tūkstančių rublių yra kvadratinio metro kadastrinė vertė. Padauginkite 20 metrų mokesčių atskaitymo iš 200 tūkstančių = 4 milijonai rublių. Mokesčio bazės apskaičiavimas: 10 milijonų - 4 milijonai = 6 milijonai rublių. Mokesčių atskaita apskaičiuojama automatiškai, todėl norint ją gauti nereikia jokių veiksmų.

Svarbu suprasti, kad mokesčių lengvata taikoma turtui, o ne asmeniui.

Kas yra mokesčių mokėtojo sąskaita?

Kitaip tariant, jei 80 kvadratinių metrų ploto butas turi 4 savininkus, buto mokestis vis tiek bus skaičiuojamas pagal 60 kvadratinių metrų kadastrinę vertę. Kiekvienas iš savininkų lygiomis dalimis faktiškai gaus mokesčių mokesčius už 15 kv. metrų.

Jei asmuo turi kelis butus, mokesčių lengvata bus taikoma kiekvienam butui.

Kuriuose Rusijos regionuose pereita prie fizinių asmenų turto apmokestinimo pagal kadastrinę vertę?

Nuo 2015 m. fizinių asmenų turto mokesčiui apskaičiuoti naudojama kadastrinė vertė: Baškirijos Respublika, Buriatijos Respublika, Ingušijos Respublika, Karačajaus-Čerkeso Respublika, Komijos Respublika, Mordovijos Respublika, Tatarstanas, Udmurtų Respublika, Amūro sritis, Archangelsko sritis, Vladimiro sritis, Ivanovo sritis, Magadano sritis, Maskvos sritis, Nižnij Novgorodo sritis, Novgorodo sritis, Novosibirsko sritis, Penzos sritis, Pskovo sritis, Riazanės sritis, Samaros sritis Sachalino sritis, Tverės sritis, Trans-Baikalo teritorija, Jaroslavlio sritis, Maskva, Hanty-Mansiysk A.O., Yamalo-Nenets A.O.

Ar galima sužinoti skolą pagal pavardę svetainėje www.nalog.ru?

Kaip minėta pirmiau, jokioje svetainėje, įskaitant www.nalog.ru, negalite sužinoti mokesčių skolų pagal pavardę.

Kaip sužinoti asmeninę „Sberbank“ kortelės sąskaitą per „Sberbank“ internetu

Kaip sužinoti asmeninę sąskaitą per „Sberbank“ internetu

Asmeninė kortelės sąskaita yra skaičių rinkinys, susidedantis iš dvidešimties skaičių. Jis priskiriamas klientui atidarant sąskaitą automatiškai. Jo dėka galima identifikuoti į kortelę pervestus pinigus. Net ir pametus kortelę, asmeninė sąskaita lieka nepakitusi. Tai supaprastina užduotį gauti savo lėšas, užtenka tik pakartotinai išduoti kortelę.

Visi būdai sužinoti banko kortelės asmeninės sąskaitos numerį

Kartais tam tikroms operacijoms kortelės numerio neužtenka ir klientams reikia išsiaiškinti su kortele susietos asmeninės sąskaitos numerį. Yra keletas būdų tai padaryti.

- Patikrinkite savo „Sberbank Online“ sąskaitos numerį patys

- Apsilankykite artimiausiame banko skyriuje

- Sužinokite savo asmeninę sąskaitą paskambinę banko karštąja linija

Kiekvienas iš šių būdų leidžia gauti norimus skaičius per trumpą laiką. Išsamiai apibūdinsime pirmąjį variantą, nes jis yra patogiausias.

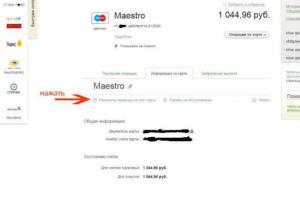

Kur sužinoti asmeninės sąskaitos numerį „Sberbank Online“.

Pagrindinis puslapis Sberbank online

Atsidariusiame lange pasirodo bendra informacija apie pasirinktą kortelę su naujausių operacijų nuoroda, tada spustelėkite mygtuką Informacija apie kortelę. Atidarę puslapį, turite pasirinkti elementą Pervesti duomenis į kortelės sąskaitą.

Banko kortelės puslapį. Pasirinkite skirtuką „Žemėlapio informacija“.

Atsidariusiame lange matome visus reikiamus kortelės duomenis, įskaitant asmeninės sąskaitos numerį.

Kalbant apie kitus būdus, jie yra mažiau patogūs, nes antruoju atveju turite asmeniškai atvykti į banko skyrių su pasu ir kortele. Atsistokite į elektroninę eilę, po kurios operatorius išduos lapelį su sąskaitos duomenimis. Trečiasis metodas yra patogesnis nei antrasis, tačiau jis turi tam tikrų sunkumų. Skambinant karštosios linijos numeriu jums reikės paso ir kortelės, taip pat turėsite įvardyti kodinį žodį, kuris buvo nurodytas atidarant sąskaitą. Be šio žodžio ar tiesiog jį pamiršę operatoriai negalės pasakyti jus dominančios informacijos. Tokiais atvejais galimi tik pirmieji du sąskaitos numerio gavimo variantai. Kiekvienas žmogus pasirenka jam patogų būdą, tačiau gauti informaciją per „Sberbank Online“ taip pat yra saugiausia. Kadangi visa informacija lieka viename kompiuteryje, šalia nėra pašalinių asmenų. Tai, kalbant apie privatumą, yra labai saugus būdas.

Kaip sužinoti „Sberbank“ kortelės asmeninės sąskaitos numerį

Paprastai paprasčiausioms mokėjimo operacijoms atlikti naudojame kortelėje nurodytą numerį, nes jis visada yra po ranka. Tačiau kartais, norint pervesti lėšas mums, ypač iš kai kurių organizacijų, reikia nurodyti tokius duomenis kaip asmeninės sąskaitos numeris. Kaip sužinoti asmeninės „Sberbank“ kortelės sąskaitos numerį, jei staiga jo prireiks?

Žiūrėti dokumentuose

Lengviausias būdas yra tiems, kurie ilgus metus kruopščiai saugo kokius nors dokumentus, garantinius talonus, priežiūros sutartis. Be abejo, atskiroje byloje yra visos sutartys, kada nors sudarytos su bankais. Tokioje sutartyje nurodomi visi duomenys, įskaitant dvidešimt asmeninės sąskaitos skaitmenų. Pasibaigus kortelės galiojimo laikui, gausite naują su kitu numeriu, tačiau asmeninė sąskaita išliks ta pati.

Telefonu

Jei nesate iš tų, kuriems bet koks lapelis su šlapia antspaudu kelia baimę arba tiesiog kraustydamasis pametėte dokumentą, skambinkite banko karštąja linija. Tačiau prieš operatoriui atsakant į klausimą, turėsite įrodyti, kad tikrai esate jūs. Norėdami tai padaryti, sudarant sutartį klientas nurodo slaptą žodį. Suteikite šį slaptažodį operatoriui.

Jei kyla sunkumų, užduodamų klausimų skaičius padidės. Paso duomenys, paskutinė gyvenamoji vieta, paskutinės operacijos su kortele data ir net kiek išėmėte – operatorius gali apie visa tai jūsų paklausti prieš pateikdamas brangintus numerius.

Taupomoje

Kartais lengviau užsukti į banko skyrių, kuriame tau buvo sudaryta sutartis, ir viską išsiaiškinti iš pirmų lūpų. Pasiimk pasą su savimi. Informacija bus suteikta tik kortelės turėtojui.

Aprašomo dalyko apibrėžimai

Asmeninė banko sąskaita

Mokesčių mokėtojo asmeninė sąskaita

Asmeninių paskyrų tvarkymo taisyklės

Asmeninių sąskaitų tvarkymas.

Asmeninių sąskaitų atidarymo tvarka

Asmeninių sąskaitų tvarkymo tvarka

Priskaičiuotų mokesčių sumų apskaita fizinių asmenų asmeninėse sąskaitose

Asmeninių sąskaitų apskaita ir pervedimas reorganizuojant juridinį asmenį

Apskaita ir asmeninių sąskaitų pervedimas keičiant vietą

mokesčių mokėtojas (mokesčių agentas)

Apibendrinimas asmeninėse sąskaitose

Asmeninių sąskaitų tikrinimas

Asmeninių sąskaitų uždarymas finansinių metų pabaigoje

Asmeninių sąskaitų tipai

Asmeninė apdraustojo sąskaita

Darbuotojo asmeninė sąskaita

Dizaino taisyklės

Asmeninių sąskaitų saugojimo laikotarpis

Atsakomybė už asmeninių sąskaitų saugumo neužtikrinimą

Asmeninės sąskaitos atskyrimas

Depo sąskaita

Aprašomo dalyko apibrėžimai

Asmeninė paskyra-Tai apskaitos skyriaus ar banko atidaryta sąskaita atsiskaitymams su asmenimis registruoti.

Asmeninė paskyra-Taiįrašų rinkinys, skirtas apskaityti tos pačios emisijos vertybinius popierius, laikomus toje pačioje analitinėje sąskaitoje ir turinčius tą patį leidžiamų depozitoriumo operacijų rinkinį.

Asmeninė paskyra-Tai buhalterinė sąskaita, skirta atsiskaityti su skolininkais ir kreditoriais: fiziniais ir juridiniais asmenimis, įskaitant finansines, kredito įstaigas, taip pat vyriausybės departamentai.

Asmeninė paskyra -Tai atsiskaitymų su fiziniais ir juridiniais asmenimis apskaitos vedimo sąskaita, kurioje atsispindi visos finansinės ir kredito operacijos su konkrečiu klientu.

Asmeninė banko sąskaita

Asmeninė banko sąskaita – banko dokumentas, atspindintis visus banko finansinius santykius su jo klientu. Vienas ir tas pats klientas gali atsidaryti kelias asmenines sąskaitas.

Juridiniams asmenims atidaromos asmeninės sąskaitos lėšoms apskaityti ir atsiskaityti už pagrindinę, investicinę ir finansinę veiklą (atsiskaitomosios ir einamosios sąskaitos).

Asmenines sąskaitas bankai atidaro ir fiziniams asmenims (indėlininkams); juose atsižvelgiama į indėlių judėjimą pagal kredito ir debeto pavedimus, taip pat į banko sukauptas palūkanas už indėlį.

Prieš atidarydami asmeninę banko sąskaitą, pirmiausia turite nuspręsti, ar jums reikalinga taupomoji, ar einamoji sąskaita. Taupomą sąskaitą galima atidaryti tiek fiziniam, tiek juridiniam asmeniui, tačiau atsiskaitymo taupomojoje sąskaitoje operacijos nėra sveikintinos, nes, kaip rodo sąskaitos pavadinimas, ji skirta taupymui.

Patys bankininkai šiandien pradėjo rekomenduoti atidaryti taupomąsias sąskaitas juridiniams asmenims, nes pasaulinėje bankų bendruomenėje visada aišku, kieno vardu ir pavarde eina pinigai, todėl lėšų saugojimas visiškai nėra konfidencialus.

Be to, nepamirškite, kad informacijos pateikimo reikalavimai atidarant asmeninę sąskaitą apie klientą yra skirtingi visuose bankuose. Tie. verta įvertinti savo noro atskleisti informaciją laipsnį. Svarbu apsispręsti, ar jums reikia rusakalbių darbuotojų, kiek kritiški yra apribojimai vidutiniam mėnesio operacijų skaičiui, kokia kalba turi būti teikiama internetinė bankininkystė, ar jums reikia sąskaitos, leidžiančios dirbti su nuliniu likučiu, ar gali sau leisti išlaikyti likučius ir kokio dydžio, įgyvendinimo mokėjimų greitį ir pan.

Numatytas verslo tipas. Kai kurie bankai atidaro sąskaitas tik tam tikroms verslo rūšims, pavyzdžiui, prekybai, ir kategoriškai nepriima investicinės veiklos įmonių. Kai kurie bankai yra „visaėdžiai“ ir sutiks su bet kokia veikla. Kai kurie turi specialias taisykles tam tikroms verslo rūšims. Atkreipiame dėmesį, kad visi be išimties bankai prašys detaliai nurodyti veiklos specifiką (t. y. nepasitenkins tiesiog nuoroda „prekyba, paslaugos ar tarpininkavimo veikla“, bent jau turės nurodyti prekybą ir paslaugų pramonė – prekyba kokiomis prekėmis, kokioje srityje teikiamomis paslaugomis ir pan.)

Susitarkite su šalimis partnerėmis. Renkantis banką sąskaitai atidaryti, svarbu atsižvelgti į sandorio šalių partnerių šalis. Taigi, pavyzdžiui: Turkijos įmonės negali mokėti Kipro bankams, nors Kipro bankai yra pasirengę priimti iš Turkijos pervestas lėšas. Arba Europos įmonėms visada lengviau atlikti mokėjimus į Europos bankus. Renkantis banką taupomajai sąskaitai reikėtų vadovautis banko patikimumu, taip pat banko šalies teisės aktais dėl informacijos apie klientus saugojimo ir teikimo trečiosioms šalims. Kai kuriais atvejais praverčia ir ofšorinis bankas, pasiruošęs dirbti su „minkštosiomis“ NVS šalių valiutomis.

jūsų biudžetas. Yra bankų reitingai, kuriais remiantis galima teigti, kad kuo aukštesnis banko reitingas, tuo aukštesni jo reikalavimai klientams tiek apyvartos, tiek reikiamų minimalių likučių, kurie turi būti nuolat sąskaitoje, atžvilgiu. Pavyzdžiui, kai kurie bankai, atidarantys atsiskaitymo sąskaitas, priima klientus, kurių metinė apyvarta yra ne mažesnė nei 10 mln. Arba taupomosiose sąskaitose gali būti taikomi minimalūs 300 000 USD balanso reikalavimai (arba lėšos indėlio valiuta). Taip pat yra tarifų gradacija tiek aptarnavimui atidarant sąskaitą užsienio banke, tiek atitinkamai atliekant banko mokėjimus.

Mokesčių mokėtojo asmeninė sąskaita

Mokesčių mokėtojo (mokesčių agento) asmeninė sąskaita yra dokumentas, skirtas įrašyti apskaičiuotas, sukauptas, sumažintas ir sumokėtas, įskaitytas, grąžintas mokesčių sumas, kitas privalomas įmokas į biudžetą, privalomas pensijų įmokas ir socialines įmokas, taip pat netesybas. ir baudos.

Mokesčių mokėtojų (mokesčių agentų) asmeninės sąskaitos tvarkomos nacionaline valiuta.

Mokesčių pajamos ir kitos privalomos įmokos į biudžetą apskaitomos pagal vieningą biudžeto klasifikatorių.

Mokesčių administratorius kiekvienam mokesčių mokėtojui (mokesčių agentui) atidaro asmenines sąskaitas pagal atitinkamus pajamų, privalomųjų pensijų įmokų ir socialinių įmokų biudžetinio klasifikatoriaus kodus pagal Mokesčių ir kitų privalomų įmokų į biudžetą sąrašą, privalomąsias pensijų įmokas, socialines įmokas. įmokų, kurios registruojamos mokesčių organuose.

Asmeninė sąskaita - finansų įstaigos analitinės apskaitos registras, skirtas atspindėti patvirtintas biudžetinių įsipareigojimų ribas, prisiimtus piniginius įsipareigojimus, išlaidų finansavimo sumą ir pinigines išlaidas, vykdomas vykdant Maskvos miesto biudžetą. pagrindiniai vadovai, vadovai ir gavėjai.

Vyriausiojo vadovo (vadovo) asmeninė sąskaita – asmeninė sąskaita, skirta vyriausiojo vadovo (vadovo) operacijoms, skirtoms biudžeto asignavimų paskirstymui ir pristatymui, fiksuoti biudžetinių įsipareigojimų limitus vadovams ir jų jurisdikcijai priklausantiems gavėjams.

Asmeninė gavėjo sąskaita – asmeninė sąskaita, skirta koreguotų biudžetinių įsipareigojimų limitų, prisiimtų piniginių įsipareigojimų, finansavimo išlaidų ir kasos išlaidų sumoms įrašyti pagal gavėjus vykdant Maskvos miesto biudžeto išlaidas.

Atskiro padalinio asmeninė sąskaita - asmeninė sąskaita, skirta atskiru padaliniu registruoti operacijas, susijusias su Maskvos miesto biudžeto lėšų išleidimu.

Asmeninė sąskaita finansavimo išlaidoms apskaityti - asmeninė sąskaita, skirta įrašyti biudžetinių įsipareigojimų limitus, finansavimo išlaidų apimtį ir grynųjų pinigų išlaidas, padarytas iš gavėjo sąskaitos (atskiras padalinys) Rusijos Federacijos centrinio banko įstaigoje. arba kredito įstaiga.

Asmeninė iždo atsiskaitymų sąskaita - asmeninė finansinės įstaigos sąskaita, skirta atspindėti operacijas, susijusias su iždo vidaus atsiskaitymais vykdant Maskvos miesto biudžeto išlaidas.

Klientas – pagrindinis valdytojas, valdytojas, gavėjas, atskiras padalinys ar kitas tiesioginis lėšų iš Maskvos miesto biudžeto gavėjas, nustatyta tvarka atidaręs asmeninę sąskaitą finansų institucijoje.

Asmeninių paskyrų tvarkymo taisyklės

- Asmeninių sąskaitų atidarymo tvarka

Mokesčių mokėtojų (mokesčių agentų) mokestinių prievolių dėl mokesčių, kitų privalomųjų įmokų į biudžetą, prievolės pervesti privalomas pensijų įmokas ir mokėti socialines įmokas, taip pat netesybas ir baudas įvykdymo apskaitai, atidaromos asmeninės sąskaitos. mokesčių institucijos.

Atidarant asmeninę sąskaitą, pagrindas yra mokesčių mokėtojo (mokesčių agento) registracijos duomenys, jei yra, identifikacinis numeris.

Asmeninės sąskaitos atidaromos juridiniam asmeniui, jo struktūriniam padaliniui, taip pat nerezidento juridinio asmens struktūriniam padaliniui, individualiam verslininkui, privačiam notarui, advokatui, juridiniam asmeniui nerezidentam, veikiančiam Kazachstano Respublikoje. per nuolatinę buveinę, neįsteigęs filialo, atstovybės, nerezidentas, vykdantis veiklą per priklausomą atstovą, taip pat būdamas mokesčių agentu Mokesčių kodekso nustatyta tvarka:

Pagal vietą;

Asmeniui atidaromos asmeninės sąskaitos:

Gyventojas – gyvenamojoje vietoje;

apmokestinimo objekto ir (ar) su apmokestinimu susijusio objekto vieta;

Nerezidentas – buvimo vietoje;

Apmokestinimo objekto ir (ar) su apmokestinimu susijusio objekto vieta.

Asmeninės sąskaitos fiziniams asmenims, esančioms apmokestinimo objekto ir (ar) su apmokestinimu susijusio objekto buvimo vietoje, atidaromos remiantis įgaliotų valstybės institucijų, vykdančių apskaitą ir (ar) mokesčių objektų registravimą ir (ar) registraciją, pateikta informacija. su apmokestinimu susiję objektai.

Asmeninė sąskaita atidaroma pagal biudžeto pajamų, privalomųjų pensijų įmokų ir socialinių įmokų klasifikavimo kodus pagal Mokesčių ir kitų privalomų įmokų į biudžetą, privalomųjų pensijų įmokų, socialinių įmokų sąrašą, kurie yra fiksuojami mokesčių inspekcijoje, taip pat pagal kitų privalomųjų įmokų sumas, sukauptas atliekant mokestinį auditą.

Mokesčių ir kitų privalomų įmokų, privalomųjų pensijų įmokų, socialinių įmokų, netesybų, baudų apskaičiavimo likutis atsispindi atitinkamuose asmeninės sąskaitos „Likutis“ stulpeliuose, jei yra įsiskolinimas, nurodomas minuso ženklu ( - ) , permokėjus nurodoma pliuso ženklu (+).

Asmeninė importuojamų prekių, kurioms pakeistas mokėjimo terminas, pridėtinės vertės mokesčio sąskaita atidaroma nuo importuojamų prekių pridėtinės vertės mokesčio sumos sumokėjimo į biudžetą momento, kai įvedamas atitinkamas kodas mokėjimo tikslui. nurodyta, arba nuo importuojamų prekių mokesčio deklaracijos pateikimo mokesčių administratoriui momento pridėtinė vertė už mokestinį laikotarpį, kurį suėjo mokestinių prievolių už importuojamų prekių pridėtinės vertės mokestį įvykdymo terminas.

Asmeninėje paskyroje daromi šie įrašai:

4 stulpelyje „Terminas“ nurodoma viena iš šių datų:

Sumokėti pridėtinės vertės mokestį už importuojamas prekes, skirtas pramoniniam perdirbimui, nustatyta mokėjimo data;

Sumokėti pridėtinės vertės mokestį už importuotą vandenį, dujas, elektrą nustatyta mokėjimo data;

7 stulpelyje „Sukaupta“ nurodoma pridėtinės vertės mokesčio suma už importuojamas prekes, kurioms pakeistas mokėjimo terminas, pagal mokesčių ataskaitas.

Į biudžetą sumokėta pridėtinės vertės mokesčio suma už importuojamas prekes, kurioms pakeistas mokėjimo terminas, nurodant tinkamą mokėjimo paskirties kodą, atsispindi asmens sąskaitos 9 skiltyje „Sumokėta“.

Už nesumokėtą pridėtinės vertės mokesčio sumą už importuojamas prekes, kurioms buvo pakeistas mokėjimo terminas, imamas netesybų mokestis nuo pirmos dienos po pakeisto mokesčio mokėjimo termino pabaigos.

Juridinių asmenų asmeninėse sąskaitose nurodomi šie rekvizitai:

Pilnas vardas;

RNN (BIN (jei yra));

Mokesčio (mokėjimo) kodas pagal biudžeto pajamų klasifikatorių;

Asmeninėje PVM sąskaitoje - registracijos pridėtinės vertės mokesčiu pažymos duomenys, įskaitant seriją, numerį ir registracijos PVM mokėtoju datą (atidarant asmeninę PVM sąskaitą).

Fizinių asmenų, įskaitant individualius verslininkus, asmeninėse sąskaitose nurodoma:

RNN (IIN / BIN (jei yra));

Pavardė, vardas ir patronimas;

Individualaus verslininko pavadinimas;

Mokesčio (mokėjimo) kodas pagal biudžeto pajamų klasifikatorių.

Atidarant, tvarkant, pervedant, uždarant asmenines sąskaitas, naudojama reikalinga informacija apie mokesčių mokėtojus (mokesčių agentus) iš registracijos duomenų.

Atidarant asmenines sąskaitas juridinių asmenų struktūriniams padaliniams, be aukščiau nurodytų rekvizitų, papildomai nurodomas juridinio asmens TIN (BIN (jei yra)).

Mokesčių mokėtojų, taikančių specialųjį mokesčių režimą, asmeninėse sąskaitose turi būti nurodytos specialiųjų mokesčių režimų rūšys.

Asmenims, kurie nėra registruoti kaip individualūs verslininkai, kurių veikla yra epizodinė, vykdantiems veiklą pagal vienkartinį taloną, asmeninės sąskaitos nėra atidaromos. Fizinių asmenų, veikiančių pagal vienkartinį taloną, mokestinės prievolės apmokėti gyventojų pajamų mokestį apskaitomos asmeninėse sąskaitose, atidarytose įgaliotoms valstybės institucijoms, kurios pagal Kazachstano Respublikos įstatymus organizuoja vienkartinių talonų išdavimo darbus. .

Atidarydama, tvarkydama, uždarydama, pervesdama asmenines sąskaitas, likviduodama, reorganizuodama juridinį asmenį, paskelbdama mokesčių mokėtojo bankrotą, pripažindama fizinį asmenį dingusiu teismo sprendimu, įsiteisėjus teismo sprendimui pripažinti fizinį asmenį mirusiu – mokesčių administratorius vadovaujasi dokumentais. pateikia atitinkamos įgaliotos valstybės institucijos:

Juridinių asmenų valstybinės registracijos, perregistravimo ir likvidavimo vykdymas;

statistika;

Apmokestinimo objektų apskaitos ir (ar) registravimo vykdymas;

Licencijų, sertifikatų ar kitų leidžiamojo ir registravimo pobūdžio dokumentų išdavimas;

Asmenų registravimo jų gyvenamojoje vietoje vykdymas;

Civilinės būklės aktų registravimo vykdymas;

Notarinių veiksmų atlikimas;

globa ir rūpyba;

Teisminės institucijos.

Priklausomai nuo gautų dokumentų turinio, pareigūnas, atsakingas už prievolių vykdymo priežiūrą, PMĮ nustatyta tvarka priima sprendimą ir už apskaitos tvarkymą atsakingam pareigūnui pateikia informaciją atitinkamoms operacijoms atlikti mokesčių mokėtojo asmeninėje sąskaitoje.

- Asmeninių sąskaitų tvarkymo tvarka

Asmeninės sąskaitos tvarkomos nacionaline valiuta.

Asmeninėse sąskaitose įrašai apie mokesčių ir kitų privalomųjų įmokų, privalomųjų pensijų įmokų, socialinių įmokų, netesybų ir baudų apskaičiavimą, kaupimą, sumažinimą, sumokėjimą, įskaitymą, grąžinimą daromi remiantis:

Mokesčių ir kitų privalomų įmokų į biudžetą, privalomųjų pensijų įmokų, socialinių įmokų ir netesybų kaupimo (sumažinimo) registras.

Mokesčių ir kitų privalomų įmokų į biudžetą, privalomųjų pensijų įmokų, socialinių įmokų, netesybų ir baudų kaupimo (sumažinimo) registras, pagrįstas mokestinio patikrinimo rezultatais ir sprendimais dėl administracinių nuobaudų skyrimo;

Kasdieniniai išrašai apie kvitus su prie jų pridedamais mokėjimo dokumentais apmokėjimui atlikti;

Užsiregistruoti dėl mokestinės prievolės sumokėti mokesčius įvykdymo terminų pakeitimo.

Atliekant kiekvieną operaciją asmeninėje paskyroje nurodoma operacijos įrašymo data, operacijos turinys ir (ar) dokumentas, kurio pagrindu daromas įrašas.

Kiekvienai sandorio apskaitos dienai nustatomas mokesčių ir kitų privalomų įmokų, privalomųjų pensijų įmokų, mokesčių mokėtojo (mokesčių agento) socialinių įmokų likutis, netesybų ir baudų dydis.

Kas mėnesį, kas ketvirtį asmeninėje sąskaitoje sumuojama ataskaitinio mėnesio priskaičiuotų, sukauptų, sumažintų, sumokėtų, įskaitytų, grąžintų mokesčių ir kitų privalomųjų įmokų sumų, privalomųjų pensijų įmokų, socialinių įmokų, netesybų ir baudų sumos. , ketvirtį ir bendrai už metus.

Visi įrašai apie mokesčių ir kitų privalomų įmokų apskaičiavimą, kaupimą, sumažinimą, sumokėjimą, įskaitymą, grąžinimą, privalomas pensijų įmokas, socialines įmokas daromi stulpelyje „Mokesčių ir kitų privalomų įmokų apskaičiavimai“, kuris suskirstytas į stulpelius: „ Sukaupta“, „Sumažinta“, „Sumokėta“, „Grąžinta“.

Asmeninės sąskaitos stulpelis „Atsiskaitymų likutis (skolos (-) arba permokos (+))“ apskaičiuojamas pagal šiuos aritmetinius veiksmus:

Stulpelis „Atsiskaitymų likutis ataskaitinio laikotarpio pradžioje“ atėmus stulpelį „Sukaupta“ plius stulpelis „Sumažintas“ plius stulpelis „Sumokėta“ atėmus stulpelį „Grąžinta“ plius stulpelis „Mokesčių (mokėjimo) suma pakeistas mokestinės prievolės įvykdymo terminas“.

Visi įrašai apie kaupimą, sumažinimą, mokėjimą, įskaitymą, netesybų grąžinimą daromi bendrojoje skiltyje „Netesybų kaupimo skaičiavimai“, kuri skirstoma į stulpelius: „Sukauptos netesybos“, „Laikotarpis“, „Sumokėta (grąžinta)“ nuobaudos“, „Bausmų balansas“ .

Stulpelis „Netesybų (skolos (-) arba permokos (+)“ likutis apskaičiuojamas pagal šiuos aritmetinius veiksmus:

Stulpelis „Netesybų likutis ataskaitinio laikotarpio pradžioje“ atėmus stulpelį „Sukauptos netesybos“ plius stulpelis „Sumažintos netesybos“ plius stulpelis „Sumokėtos netesybos“ atėmus stulpelį „Grąžintos netesybos“ ir stulpelis „Netesybų suma už pakeistas mokestinės prievolės įvykdymo terminas“.

Visi įrašai apie baudų kaupimą, sumažinimą, sumokėjimą, grąžinimą daromi bendrojoje skiltyje „Baudos apskaičiavimo skaičiavimai“, kuri skirstoma į stulpelius: „Priskaičiuota bauda“, „Sumokėta (grąžinta) bauda“, „Bauda balansas“.

Stulpelis „Bendra likutis (Nesiskolinimas (-) arba Permokos (+))“ apskaičiuojamas pagal toliau pateiktas aritmetines operacijas.

Iš stulpelio „Bendra likutis ataskaitinio laikotarpio pradžioje“ atėmus stulpelį „Sukaupta bauda“ plius „Sumažinta bauda“ plius „Sumokėta bauda“ atėmus stulpelį „Grąžinta bauda“ plius „Baudos suma už pakeistą mokestinės prievolės įvykdymo terminas“ stulpelį.

Stulpelis „Įvesta iš viso nuo metų pradžios atėmus grąžinamąsias išmokas“ apskaičiuojamas susumavus mokesčių ir kitų privalomųjų įmokų, privalomųjų pensijų įmokų, socialinių įmokų, netesybų ir baudų mokėjimo rodiklius kaupimo principu nuo 2010 m. mokestiniais metais, atsižvelgiant į grąžintų sumas, atitinkamai stulpeliuose „Grąžinta ( - ).

Asmens sąskaitos skiltyje „Informacija apie mokestinės prievolės įvykdymo termino pakeitimą“ atskirai nurodoma mokesčio (mokėjimo) grąžinimo (mokėjimo) suma ir grafikas remiantis mokestinės prievolės sumokėti įvykdymo terminų pakeitimo registru. mokesčiai, kuriuos pareigūnas pateikia už prievolių vykdymo priežiūrą atsakingam pareigūnui už buhalterinės apskaitos tvarkymą.

Mokesčių mokėtojų mokestinių prievolių mokėjimui įvykdymo apskaita vykdoma atsižvelgiant į mokėjimo paskirties kodus iš mokėjimo dokumentų.

- Priskaičiuotų mokesčių sumų apskaita fizinių asmenų asmeninėse sąskaitose

Fizinių asmenų, įskaitant fizinius asmenis – nerezidentus, nekilnojamojo turto ir žemės mokesčio sumas apskaičiuoja mokesčių administratorius, remdamasis įgaliotų valstybės institucijų pateikta informacija.

Remdamasis šia informacija, pareigūnas, atsakingas už prievolių vykdymo priežiūrą, apskaičiuoja nekilnojamojo turto mokestį ir žemės mokestį kiekvienam individualiam mokesčių mokėtojui, įskaitant ir fizinį asmenį ne rezidentą, ir išduoda pranešimą apie mokesčių administratoriaus apskaičiuotą mokesčių sumą, kurioje yra kitoje pusėje esančius kvitus-pranešimus dėl tolesnio pristatymo mokesčių mokėtojui.

Mokesčių administratoriaus pranešimo apie apskaičiuotą mokesčių sumą pagrindu pildomas mokesčių ir kitų privalomų įmokų į biudžetą, privalomųjų pensijų įmokų, socialinių įmokų ir netesybų kaupimo (sumažinimo) registras, kad būtų atspindėta nurodyta suma. asmeninė sąskaita.

Mokesčius renkant vietos vykdomosioms institucijoms, mokesčių administratorius kas mėnesį, ne vėliau kaip iki kito mėnesio 5 dienos, teikia vietos vykdomosioms institucijoms informaciją apie mokesčių mokėtojų – fizinių asmenų sumokėtus turto mokesčius ir žemės mokestį.

Nurodytoje informacijoje turi būti ši informacija:

Mokesčių mokėtojo pavardė, vardas, patronimas;

RNN (IIN (jei yra));

gyvenamosios vietos adresas;

Ankstesnių metų įsiskolinimų suma;

Mokėtina suma už einamuosius metus:

nuosavybės mokėstis,

žemės mokestis;

Sukauptų palūkanų suma;

Skirtų baudų dydis;

Informacija apie išmokas.

- Asmeninių sąskaitų apskaita ir pervedimas reorganizuojant juridinį asmenį

Tuo atveju, kai mokesčių administratoriui pateikiami dokumentai apie juridinio asmens reorganizavimą, mokesčių administratorius, vadovaudamasis PMĮ 39 straipsnio 6 dalimi, privalo perkelti reorganizuoto juridinio asmens mokestines prievoles jam. įpėdinis (įpėdiniai).

Iki reorganizuoto juridinio asmens mokestinių prievolių perdavimo jo teisių perėmėjui (įpėdiniams) permokėto mokesčio, rinkliavų, netesybų suma įskaitoma į reorganizuojamo juridinio asmens mokestinę skolą.

Jei teisių perėmėjas (įpėdiniai) yra registruotas kitoje mokesčių inspekcijoje, asmeninių sąskaitų, skirtų mokėjimams į biudžetą, kopijos siunčiamos mokesčių administratoriui, kuris priima mokestines prievoles mokėti mokesčius ir kitas privalomas įmokas į mokesčių perėmėjo (įpėdinių) biudžetą. reorganizuotas juridinis asmuo.

Šie dokumentai siunčiami su lydraščiu, kuriame yra mokesčių ir kitų privalomų įmokų į biudžetą rūšių sąrašas, už kuriuos siunčiamos asmeninių sąskaitų kopijos, asmens sąskaitų atspausdinimo data, vadovo parašai, perduodančios mokesčių institucijos antspaudas.

Perduodančiojo mokesčių administratoriaus asmeninėse sąskaitose, susumavus rezultatus asmeninės sąskaitos skiltyje „Operacijos turinys ir dokumentas, kurio pagrindu daromas įrašas“, įrašomas toks turinys: „Kopos asmeninės sąskaitos buvo pervestos mokesčių inspekcijai už _ (rajonas, miestas, regionas)", data , parašai, mokesčių inspekcijos antspaudas.

Mokesčių administratorius, kuris priima reorganizuoto juridinio asmens mokestines prievoles, remdamasis gautais dokumentais, į perėmėjo asmeninę sąskaitą įveda tik reorganizuoto juridinio asmens likutį.

Priimdamas reorganizuojamo juridinio asmens mokestines prievoles, priimantis mokesčių administratorius per dešimt darbo dienų nuo reorganizuojamo juridinio asmens dokumentų priėmimo dienos privalo pranešti perduodančiajai mokesčių administratoriui apie jų priėmimą.

Jeigu reorganizuojamas juridinis asmuo turi kelis teisių perėmėjus, asmeninės sąskaitos likutis paskirstomas pagal perėmėjo (įpėdinių) pertvarkymo metu gautą turto dalį.

- Asmeninių sąskaitų apskaita ir pervedimas keičiant mokesčių mokėtojo (mokesčių agento) vietą

Mokesčių mokėtojo (mokesčių agento) asmeninių sąskaitų perkėlimas iš vieno mokesčių administratoriaus į kitą mokesčių administratorių, pasikeitus juridinio asmens, filialo ir atstovybės buveinei, vykdomas Mokesčių kodekso 595 straipsnyje numatytais pagrindais. mokesčių kodeksą.

Tuo pat metu pareigūnas, atsakingas už prievolių vykdymo priežiūrą, pateikia už apskaitą atsakingam pareigūnui sąrašą, kuriame nurodoma:

Mokesčių mokėtojo (mokesčių agento) pavadinimas;

RNN (BIN / IIN (jei yra));

Išregistravimo data;

Mokesčių institucijos, į kurią perkeliamas mokesčių mokėtojas (mokesčių agentas), pavadinimas.

Jeigu mokesčių mokėtojas į biudžetą permokėjo mokesčių, rinkliavų, netesybų sumas, tai iki asmeninių sąskaitų pervedimo permokėto mokesčio, rinkliavos, netesybų suma įskaitoma į biudžetą mokestinei skolai padengti pagal mokesčių mokėtojo mokestinį prašymą. , su sąlyga, kad nustatytas mokestinis laikotarpis nėra pasibaigęs Mokesčių kodeksas yra senaties terminas.

Atlikus nurodytą įskaitymą, permokėto mokesčio, rinkliavos, delspinigių sumos likutis pervedamas į banko sąskaitą pagal mokesčių mokėtojo mokesčių prašymą.

Jeigu mokesčių mokėtojas per penkias darbo dienas nuo mokesčių mokėtojo registracijos duomenų pakeitimo dienos nepateikia mokestinio prašymo įskaityti ir grąžinti permokėto mokesčio sumą, rinkliavas, netesybas, mokesčių mokėtojo asmeninės sąskaitos uždaromos ir pervedamos. šiame skyriuje nustatyta tvarka.

Po įskaitymo, mokesčių mokėtojo asmeninėse sąskaitose grąžinus permokėtą mokesčių, rinkliavų, netesybų sumą, rezultatai sumuojami atitinkamuose stulpeliuose.

Perduodančios mokesčių institucijos asmeninėse sąskaitose daromas įrašas „Asmeninė sąskaita uždaryta _, asmeninių sąskaitų kopijos _ išsiųstos (data) mokesčių inspekcijai _ (rajonas, miestas) _ (regionas, miestas)“.

Perduotos asmeninių sąskaitų kopijos spausdinamos už paskutinius penkerius metus, taip pat už einamuosius metus iki jų uždarymo dienos ir perduodamos mokesčių administratoriui naujoje mokesčių mokėtojo buveinėje. Perduotose asmeninių sąskaitų kopijose turi būti už apskaitos tvarkymą atsakingų pareigūnų parašai.

Susidarius situacijai, kai mokesčių mokėtojo asmeninės sąskaitos inventorizavimo metu mokesčių administratorius nustatė pažeidimą dėl to, kad mokesčių mokėtojas nepateikė mokesčių deklaracijų, motyvaciniame laiške, adresuotame mokesčių mokėtojo naujos buveinės vietos mokesčių administratoriui, turi būti nurodyta mokesčių mokėtojo nepateiktų mokesčių ataskaitų formų sąrašas, nurodant mokestinį laikotarpį (mokestinius laikotarpius).

Mokesčių administratoriui adresuotame motyvaciniame laiške nurodomas perkeliamų asmens sąskaitų kopijų sąrašas. Asmeninės sąskaitos pervedamos elektroninėmis ir popierinėmis laikmenomis.

Asmeninės sąskaitos už paskutinius penkerius metus, taip pat už einamuosius metus iki jų uždarymo dienos yra saugomos perduodančioje mokesčių inspekcijoje.

Per dešimt darbo dienų nuo mokesčių mokėtojo (mokesčių agento) asmeninės sąskaitos perdavimo visi mokesčių mokėtojo (mokesčių agento) dokumentai turi būti perduoti mokesčių administratoriui naujoje vietoje.

Mokesčių administratorius naujoje mokesčių mokėtojo buveinėje, gavęs dokumentus, privalo per dešimt darbo dienų nuo jų gavimo dienos pranešti perduodančiajai mokesčių inspekcijai apie šių dokumentų gavimą.

Mokesčių inspekcija naujoje mokesčių mokėtojo (mokesčių agento) buveinėje atidaro naujas asmenines sąskaitas, atsižvelgdama į gaunamą „balansą“, gautą iš mokesčių institucijos ankstesnėje asmeninių sąskaitų vietoje.

Mokesčių inspekcija naujoje mokesčių mokėtojo (mokesčių agento) buveinėje, jei yra mokestinė skola už mokestines prievoles, Mokesčių kodekso nustatyta tvarka išduoda inkaso pavedimus ir praneša ankstesnės vietos mokesčių inspekcijai apie jų išdavimą. inkasavimo pavedimai.

Mokesčių inspekcija buvusioje mokesčių mokėtojo buveinėje, gavusi pranešimą, panaikina anksčiau išduotus inkaso pavedimus.

- Sumavimas asmeninėse sąskaitose

Mėnesio, ketvirčio, metų pabaigoje asmeninėje sąskaitoje apibendrinamos priskaičiuotos, sukauptos, sumažintos, sumokėtos, įskaitytos ir grąžintos mokesčių ir kitų privalomų įmokų į biudžetą, netesybų ir baudų sumos.

Kiekvienai sandorio apskaitos dienai nustatomas „Atsiskaitymų įsiskolinimų (-), permokų (+) likutis“ mokesčių, kitų privalomų įmokų į biudžetą, privalomųjų pensijų įmokų, socialinių įmokų sumoms; netesybų dydžiai, netesybų dydžiai.

Susumavus rezultatus stulpeliuose „Atsiskaitymų likutis, įsiskolinimas (-), permoka (+)“, „Netesybų likutis“, „Bendra likutis“ bendros sumos neskaičiuojamos, o įsiskolinimų suma (-) ar. permokos (+) įrašomos paskutinėje eilutėje, kuri buvo išvesta, kai buvo fiksuojama paskutinė operacija.

Susumavus rezultatus asmeninėse sąskaitose, atitinkamai mėnesio pabaigoje, ketvirčio pabaigoje, metų pabaigoje tikrinamas atsiskaitymų likučio apskaičiavimo teisingumas tokia tvarka:

„Likutis ataskaitinio laikotarpio pradžioje įsiskolinimai (-), permokos (+)“ atėmus „Sukaupta už mėnesį (metus)“ plius „Sumažinta už mėnesį (metus)“ plius „Sumokėta už mėnesį (metus)“ minus „Grąžinta už mėnesį (metus) )“.

Pagal TIN (BIN / IIN (jei yra)) iš asmeninių sąskaitų parenkamos mokesčių ir kitų privalomų mokėjimų sumos pagal biudžeto pajamų klasifikavimo kodus visuose asmeninės sąskaitos stulpeliuose: dienos informacija, bendra suma už mėnesį, ketvirtį ir nuo metų pradžios.

- Asmeninių sąskaitų tikrinimas

Siekdamas kontroliuoti, kaip laikomasi mokesčių ir kitų privalomų įmokų į biudžetą, privalomųjų pensijų įmokų, socialinių įmokų apskaitos tvarkymo tvarkos, už apskaitą atsakingas pareigūnas ne rečiau kaip kartą per ketvirtį patikrina operacijų įrašymo į asmens sąskaitas teisingumą. .

Tikrindami asmenines sąskaitas, turite patikrinti:

Mokesčių ir kitų privalomų įmokų į biudžetą, privalomųjų pensijų įmokų apskaičiavimo (sumažinimo) registro įrašo asmens sąskaitose apie sukauptų ar sumažintų mokesčių ir rinkliavų sumų mokėjimo terminus savalaikiškumas, teisingumas, išsamumas. , socialinės įmokos ir baudos;

Savalaikiškumas, teisingumas, įrašymo į asmenines sąskaitas, gautų, grąžintų mokesčių ir rinkliavų sumų pagal pirminius mokėjimo dokumentus ir biudžeto vykdymo įgaliotos institucijos dokumentus, pateikimas laiku, teisingumas, išsamumas;

Mokesčių mokėtojų (mokesčių agentų) atsiskaitymų su biudžetu balanso (įsiskolinimų ar permokų) išvedimo teisingumas;

Skirtumo, palyginti su anksčiau pateiktomis mokesčių ir rinkliavų deklaracijomis ir skaičiavimais dėl mokesčių atskaitomybės pakeitimų ir papildymų, atspindėjimo asmeninėse sąskaitose teisingumas;

Visų asmeninių sąskaitų stulpelių sumavimo teisingumas;

netesybų apskaičiavimo teisingumas;

Mokesčių ir rinkliavų mokėjimo laiko teisingumas;

Nurašymo iš banko sąskaitos ir mokesčių bei rinkliavų įskaitymo į biudžetą datos teisingumas.

Visos be išimties asmeninės sąskaitos turi būti tikrinamos.

Už apskaitą atsakingam pareigūnui reikia patikrinti nuo metų pradžios į biudžetą gautų mokesčių ir rinkliavų sumų, atsispindinčių asmeninėse sąskaitose, atitiktį 25 formos kvitų ir deklaracijų registrui bei 2014 m. įgaliota biudžeto vykdymo institucija pagal atitinkamus biudžeto pajamų klasifikavimo kodus patikrinimo data.

Tam mokesčių ir rinkliavų sumos apskaičiuojamos iš galutinių asmens sąskaitų duomenų stulpelyje „Sumokėta nuo metų pradžios atėmus grąžintas sumas“ pagal atitinkamus biudžeto pajamų klasifikavimo kodus. Paskaičiuota suma derinama su suma pagal Kvitų ir grąžinimų registro stulpelio „Iš viso gauta atėmus grąžas nuo metų pradžios“ stulpelio Nr.25 čekio datą.

Nustačius asmeninių sąskaitų sumų sumų ir Mokesčių įplaukų ir grąžinimų registro duomenų neatitikimus bei kitus už apskaitą atsakingus pareigūnus, privalo nustatyti šių neatitikimų priežastis, patikrinant pirminius mokėjimo dokumentus ir atlikti atitinkamus veiksmus. pataisymus.

Patikrinus asmenines sąskaitas, asmeninėje paskyroje daromas įrašas: „Patikrinta, data, parašas“.

Kartą per pusmetį už apskaitos tvarkymą atsakingas pareigūnas selektyviai tikrina įrašų asmens sąskaitose savalaikiškumą, išsamumą ir teisingumą iš mokesčių ataskaitų duomenų apie apskaičiavimą, kaupimą, sumažinimą, taip pat banko dokumentų gavimą, įskaitymą, grąžinimą į biudžetą.

Mokesčių mokėtojo (mokesčių agento) prašymu atliekamas atsiskaitymų su biudžetu derinimas už mokesčius ir kitus privalomus mokėjimus. Remiantis derinimo rezultatais, surašomas mokesčių ir kitų privalomųjų įmokų į biudžetą, privalomųjų pensijų įmokų ir socialinių įmokų apskaičiavimų sutikrinimo aktas.

Jeigu atsiskaitymų būklės rezultatai nesutampa, atsiskaitymų dėl mokesčių ir kitų privalomųjų įmokų į biudžetą, privalomųjų pensijų įmokų ir socialinių įmokų derinimo akte būtina nurodyti balanso neatitikimų priežastis. atsiskaitymai tarp mokesčių administratoriaus ir mokesčių mokėtojo duomenų. Per tris darbo dienas nuo neatitikimų nustatymo dienos mokesčių administratorius ir mokesčių mokėtojas (mokesčių agentas) imasi priemonių atsiradusiems neatitikimams pašalinti.

Mokesčių ir kitų privalomų įmokų į biudžetą, privalomųjų pensijų įmokų ir socialinių įmokų apskaičiavimo sutikrinimo aktas surašomas dviem egzemplioriais, kuriuos iš vienos pusės pasirašo už apskaitą atsakingas pareigūnas, kita vertus - mokesčių mokėtojas. .

Mokesčių ir kitų privalomųjų įmokų į biudžetą, privalomųjų pensijų įmokų ir socialinių įmokų apskaičiavimo akto vienas egzempliorius perduodamas mokesčių mokėtojui (mokesčių agentui), antrasis lieka mokesčių administratoriui.

- Asmeninių sąskaitų uždarymas finansinių metų pabaigoje

Pasibaigus finansiniams metams asmeninėse sąskaitose, užfiksavus visas gruodžio paskutinės dienos operacijas, sumuojami metų rezultatai:

Apskaičiuotos, sukauptos, sumažintos, sumokėtos, įskaitytos ir grąžintos mokesčių, kitų privalomų įmokų į biudžetą, privalomųjų pensijų įmokų, socialinių įmokų, netesybų ir baudų sumos;

Mokesčių sumos su pakeistu mokestinių prievolių sumokėti mokesčius įvykdymo terminu.

Sumuojant metų rezultatus stulpeliuose „Atsiskaitymų likutis“ sumos neskaičiuojamos, o įsiskolinimų arba permokų (jei tokių yra) suma įrašoma paskutinėje eilutėje, rodoma įrašant paskutinę gruodžio mėnesio operaciją. , iki 31 dienos imtinai.

Susumavus galutinius duomenis finansinių metų pabaigoje ir uždarius asmeninę sąskaitą, pervedamas atsiskaitymų (siskolų ar permokų) už mokesčius ir kitas privalomas įmokas į biudžetą, privalomųjų pensijų įmokų, socialinių įmokų, netesybų ir baudų likutis. į asmenines sąskaitas kitiems metams.

Finansinių metų pabaigoje asmeninė sąskaita uždaroma.

Jei asmeninėse sąskaitose yra atsiskaitymo likutis (skola ar permoka), likutis pervedamas į naujais finansiniais metais atidarytą asmeninę sąskaitą.

Finansinių metų pabaigoje uždarius asmenines sąskaitas, asmeninėje sąskaitoje nėra fiksuojamos jokios operacijos.

Asmeninių sąskaitų tipai

Asmeninės sąskaitos akcininkų registre gali būti šių tipų:

Užsiregistravusio asmens asmeninė sąskaita;

Vardinio savininko asmeninė sąskaita;

Asmeninė patikėtinio sąskaita;

Asmeninė hipotekos kreditoriaus sąskaita.

Užsiregistravusio asmens asmeninė sąskaita

Užsiregistravusio asmens asmeninėje paskyroje turi būti:

Informacija apie registruoto asmens asmeninėje sąskaitoje apskaitomų vertybinių popierių skaičių, rūšį, rūšį, vertybinių popierių emisijos valstybinį registracijos numerį, įskaitant tuos, kurie yra apkrauti prievolėmis ir kurių sandoriai buvo blokuoti;

Operacijų sąrašas, atitinkantis registracijos žurnalo dalį, kurioje yra įrašai registruoto asmens asmeninėje sąskaitoje.

Jeigu registruoto asmens tapatybės nustatyti neįmanoma, jo asmeninei paskyrai priskiriamas statusas „nenustatyto asmens vertybiniai popieriai“.

Asmeninėms asmenų paskyroms tokio statuso suteikimo pagrindas yra registre įregistruoto asmens tapatybės dokumento duomenų nebuvimas arba asmens tapatybę patvirtinančio dokumento duomenų neatitikimas šiai dokumentų rūšiai patvirtintų reikalavimų (jeigu nėra registratoriaus klaidos).

Asmeninėms juridinių asmenų sąskaitoms statuso „nenustatyto asmens vertybiniai popieriai“ suteikimo pagrindas yra duomenų apie juridinio asmens pilną pavadinimą, numerį ir valstybinės registracijos datą, jo buvimo vietą trūkumas.

Vienintelė operacija sąskaitoje, kurios statusas „nenustatyto asmens vertybiniai popieriai“, gali būti visų šiose registro tvarkymo taisyklėse numatytų duomenų įvedimas į registruoto asmens asmeninės sąskaitos rekvizitus ir dokumentus, patvirtinančius jo teises į registrą. vertybinius popierius, kartu panaikinant šį statusą.

Jeigu registratorius, perleisdamas ar formuodamas registrą arba pateikdamas vertybinius popierius, nustato, kad registruotų asmenų sąskaitose apskaitytų vertybinių popierių skaičius yra mažesnis už bendrą išleistų ir patalpintų tam tikros rūšies, kategorijos (rūšies) vertybinių popierių skaičių, registratorius įpareigotas atidaryti sąskaitą „nenustatytų asmenų vertybiniai popieriai. Vertybiniai popieriai į šią sąskaitą įskaitomi vertybinių popierių emitento nurodymu. Vertybiniai popieriai nuo šios sąskaitos nurašomi remiantis dokumentais, patvirtinančiais teises į vertybinius popierius, įrašytus „nenupažintų asmenų vertybinių popierių“ sąskaitoje.

Asmeninė nominanto paskyra

Vardiniam savininkui asmeninė sąskaita atidaroma akcininkų registre pagal registro tvarkymo taisyklių nustatytas registruoto asmens anketoje esančius duomenis.

Vertybiniai popieriai, apskaitomi nominalaus savininko asmeninėje sąskaitoje, nėra apskaitomi tų registruotų asmenų, kurių interesais veikia nominalusis savininkas, asmeninėse sąskaitose.

Skirtingų asmenų nominaliam savininkui perduotų vertybinių popierių apskaita vedama vienoje nominalaus savininko asmeninėje sąskaitoje.

Patikėtojo asmeninė sąskaita

Patikėtiniui asmeninė sąskaita atidaroma akcininkų registre pagal įregistruoto asmens anketoje esančius duomenis, Registro tvarkymo taisyklių nustatyta tvarka.

Vertybiniai popieriai, apskaitomi patikėtinio asmeninėje sąskaitoje, nėra apskaitomi registruotų asmenų, kurių interesais veikia patikėtinis, asmeninėse sąskaitose.

Skirtingų asmenų patikėtiniui perduotų vertybinių popierių apskaita vedama vienoje asmeninėje patikėtinio sąskaitoje.

Asmeninė hipotekos kreditoriaus sąskaita

Įkaito turėtojo asmeninė sąskaita įkaito turėtojui atidaroma akcininkų registre pagal įregistruoto asmens anketoje esančius duomenis.

Jeigu registruotasis įkaito turėtojas kaip įkeitimas turi skirtingų emisijų, rūšių ar skirtingiems savininkams priklausančių vertybinių popierių, informacija apie visus įkeitimus saugoma vienoje registruotojo įkaito turėtojo sąskaitoje.

Yra šie asmeninių paskyrų tipai:

Emitento emisijos sąskaita - emitentui atidaryta sąskaita vertybiniams popieriams kredituoti, kurių emisija įregistruota nustatyta tvarka, o vėlesnis jų nurašymas įdėjus ar anuliuojant (išperkant) vertybinius popierius;

Emitento asmeninė sąskaita – sąskaita, atidaryta emitentui, kad į ją būtų įskaityti emitento atpirkti (įsigyti) vertybiniai popieriai;

Registruoto asmens asmeninė sąskaita – savininkui, vardiniam turėtojui, įkaito turėtojui ar patikėtiniui atidaryta sąskaita.

Užsiregistravusio asmens asmeninėje paskyroje turi būti:

Bendra informacija apie registruotą asmenį, įskaitant vardą ir pavardę, registracijos informaciją (paso duomenis), vietą (gyvenamąją vietą), banko duomenis ir kontaktinę informaciją;

Informacija apie vertybinių popierių, apskaitomų registruoto asmens asmeninėje sąskaitoje, išleidimą;

Užsiregistravusio asmens asmeninėje sąskaitoje atliekamų operacijų sąrašas.

Asmeninė apdraustojo sąskaita

Rusijos Federacijos pensijų fondo įstaigose elektronine forma saugomas dokumentas, kuriame yra šioje instrukcijoje numatyta informacija apie apdraustus asmenis, įtrauktus į Rusijos Federacijos pensijų fondo informacinius išteklius.

Individuali asmeninė sąskaita susideda iš bendrosios, specialiosios ir profesinės dalių (skyrių).

Bendrojoje apdraustojo asmeninės sąskaitos dalyje turi būti nurodyta:

Draudimo numeris;

Pavardė, vardas, patronimas, pavardė, kurią apdraustasis turėjo gimdamas;

Gimimo data;

Gimimo vieta;

Nuolatinės gyvenamosios vietos adresas;

Paso ar asmens tapatybės kortelės serija ir numeris, nurodytų dokumentų, kurių pagrindu 1 - 6 papunkčiuose nurodyta informacija įtraukiama į individualią asmens sąskaitą, išdavimo data, juos išdavusios institucijos pavadinimas;

Pilietybė;

Įregistravimo apdraustu asmeniu data;

Darbo ir (ar) kitos veiklos laikotarpiai, įskaičiuoti į darbo stažą, norint skirti darbo pensiją, taip pat stažas, susijęs su ypatingomis darbo sąlygomis, darbu Tolimosios Šiaurės regionuose ir lygiavertėse srityse;

Kiti laikotarpiai, įskaičiuojami į darbo stažą pagal 2001 m. gruodžio 17 d. federalinio įstatymo N 173-FZ „Dėl darbo pensijų Rusijos Federacijoje“ 11 straipsnį;

Atlyginimas arba pajamos, nuo kurių sukauptos draudimo įmokos pagal Rusijos Federacijos įstatymus;

Draudimo įmokų suma, kurią apdraustasis sukaupė šiam apdraustajam asmeniui;

už šį apdraustą asmenį sumokėtų ir gautų draudimo įmokų suma;

Informacija apie numatomą pensijų kapitalą, įskaitant informaciją apie jo indeksavimą;

Informacija apie darbo pensijos nustatymą ir jos dydžio indeksavimą, įskaitant darbo pensijos draudimo dalį;

Informacija apie apdraustojo asmeninės asmeninės sąskaitos uždarymą.

Specialiojoje apdraustojo asmeninės sąskaitos dalyje turi būti nurodyta:

Draudimo įmokų, gautų už finansuojamą darbo pensijos dalį, suma;

Informacija apie apdraustojo investicinio portfelio (valdymo įmonės) pasirinkimą;

Informacija, atspindinti kasmetinio pensijų kaupimo fondų pervedimo investuoti valdymo įmonėms rezultatus;

Informacija, atspindinti laikino kaupiamųjų pensijų fondų įdėjimo rezultatus laikotarpiu iki jų atspindėjimo specialiojoje asmeninės asmeninės sąskaitos dalyje;

Informacija, atspindinti pajamų, gautų investuojant pensijų kaupimą, apskaitą;

Informacija, atspindinti būtinų išlaidų pensijų santaupoms investuoti apskaitą;

Informacija apie pensijų santaupų perkėlimą iš vienos valdymo įmonės į kitą;

Informacija apie pensijų santaupų pervedimą į nevalstybinį pensijų fondą;

Informacija apie pensijų santaupų pervedimą iš nevalstybinio pensijų fondo į Rusijos Federacijos pensijų fondą;

Pensijų santaupų sąskaita atliekamų mokėjimų suma.

Apdraustojo asmeninės sąskaitos profesinėje dalyje turi būti nurodyta:

Papildomai sumokėtų ir gautų draudimo įmokų už apdraustą asmenį, kuris yra profesinės pensijų sistemos subjektas, sumos;

Investicinių pajamų sumos;

Profesinės patirties trukmė;

Atliktų mokėjimų suma.

Asmeninė sąskaita yra saugoma Rusijos Federacijos pensijų fonde visą apdraustojo gyvenimą.

Po apdraustojo mirties asmeninė sąskaita uždaroma ir saugoma pensijų byloms saugoti numatytą laikotarpį.

Darbuotojo asmeninė sąskaita

- Dizaino taisyklės

Asmeninė sąskaita (forma Nr. T-54) naudojama visų tipų darbuotojų darbo užmokesčiui atspindėti.

Jis pildomas remiantis pirminiais produkcijos ir atliktų darbų apskaitos dokumentais (darbo užsakymai, darbų užsakymai, gamybos apskaitos knygos ir kt.), dirbtų valandų (N T-12 ir N T-13 formos darbo laiko apskaitos žiniaraščiai).

Informacija atsispindi iš N T-11 ir N T-11a formų įsakymų (instrukcijų) dėl darbuotojų skatinimo, pažymų-paskaičiavimų dėl atostogų suteikimo darbuotojui (forma N T-60) ir nutraukus darbo sutartį ( sutartis) su darbuotoju (forma N T -61), darbo, atlikto pagal darbo sutartį (sutartį), sudarytą tam tikram darbui, priėmimo aktas (forma N T-73), lapai ir pažymos už papildomą apmokėjimą, nedarbingumo lapeliai ir kiti dokumentai.

Kartu apskaičiuojami visi atskaitymai iš darbo užmokesčio, atsižvelgiant į šiam darbuotojui priklausančias mokesčių atskaitas ir išmokas bei nustatoma mokėtina suma.

Didelės įmonės kiekvienam darbuotojui atidaro asmeninę sąskaitą, mažos mieliau naudoja darbo užmokesčio išrašą (forma T-49), kuriame apjungiamos atsiskaitymo (forma T-51), mokėjimo (forma Nr. T-53) ir išrašo funkcijos. darbuotojo asmeninė sąskaita (formos T-54 ir T-54a).

Asmeninę sąskaitą pildo buhalteris.

T-54 formos pakeitimai susiję su gyventojų pajamų mokesčio apskaičiavimo pakeitimais, TIN ir valstybinio pensijų draudimo draudimo pažymėjimų įvedimu, išmokų rūšių mažinimu, pašalpomis daugumoje įmonių.

Visos pramonės šakos asmeninių sąskaitų formos yra pateiktos SSRS valstybinio statistikos komiteto 1989 m. gruodžio 28 d. dekrete Nr. 241 „Dėl įmonių ir organizacijų pirminės apskaitos dokumentų formų patvirtinimo“ (su pakeitimais ir papildymais 2009 m. SSRS valstybinio statistikos komiteto 1990 m. birželio 28 d. Nr. 94) (toliau - Dekretas Nr. 241 ). potvarkiu Nr.241 patvirtintos dvi asmeninės sąskaitos formos – T-54 ir T-54a. Šie dokumentai kartu su darbo užmokesčio (forma T-49), darbo užmokesčio (forma T-51) ir darbo užmokesčio (forma T-53) priklauso atsiskaitymų su darbuotojais ir darbuotojais apskaitos dokumentų grupei.

Asmeninę sąskaitą arba ją atitinkantį dokumentą buhalterija atidaro pagal darbo įsakymą.

Dekretas Nr. 241 numato, kad asmeninė sąskaita naudojama informacijai apie praėjusių laikotarpių darbo užmokestį ir pensijas atspindėti. Praktikoje asmeninėse sąskaitose kas mėnesį atsispindi informacija apie darbuotojui per kalendorinius metus išmokėtą darbo užmokestį. Asmeninę sąskaitą pildo buhalteris.

T-54 formos asmeninė sąskaita naudojama visų rūšių sukaupimams ir atskaitymams iš darbo užmokesčio registruoti. Neišankstinio darbo užmokesčio apskaičiavimo metu T-54 formoje kaupimo ir atskaitymo įrašai daromi dviem eilutėmis. Jei reikia, kiekviename stulpelyje galite padaryti paskutinę eilutę.

Remiantis asmeninės sąskaitos duomenimis, surašomas T-49 formos darbo užmokesčio išrašas.

Forma T-54a naudojama apdorojant kredencialus naudojant kompiuterines technologijas naudojant specialias programas ir joje yra pusiau nuolatinė informacija apie darbuotoją, būtina jo darbo užmokesčiui apskaičiuoti. Darbo užmokesčio duomenys kas mėnesį įvedami į darbuotojo asmeninę sąskaitą popieriuje. Asmeninės sąskaitos mašingramos stulpelių turinį galima atspausdinti trečiame formos puslapyje arba pačioje mašingramoje. Antrasis ir ketvirtasis puslapiai naudojami mokėjimų ir atskaitymų tipų kodams spausdinti.

Viršutinėje T-54a formos lentelėje esančios laisvos vietos gali būti naudojamos įvairiems reikalingiems įrašams.

Daug dėmesio skiriama darbo, darbo užmokesčio ir atsiskaitymų su darbuotojais apskaitos dokumentų tvarkymo tvarkai. Reikalingos asmeninės sąskaitos, įskaitant. patikrinti draudikų pateiktos individualios informacijos apie apdraustųjų naudai priskaičiuotas išmokas teisingumą (patikrinti privalomojo socialinio ir valstybinio draudimo nuo nelaimingų atsitikimų darbe ir profesinių ligų rūšių įmokų apskaičiavimo teisingumą). Jei organizacijoje nėra asmeninių sąskaitų, individuali informacija derinama su atsiskaitymo, atsiskaitymo ir darbo užmokesčio ataskaitomis, atsiskaitymų su darbuotojais ir darbuotojais knygomis ir kt.

Asmeninė sąskaita yra dokumentas, patvirtinantis darbuotojo darbinę veiklą. Atsižvelgiant į tai, remiantis asmeninėmis sąskaitomis, galima pataisyti darbo knygelėje esančią informaciją (apie darbą, apie apdovanojimus ir paskatinimus už sėkmę darbe), praradus pirminį užsakymą (instrukciją) darbdavio ar joje pateiktos formuluotės neatitikimas faktiškai atliktam darbui (žr. Darbuotojų darbo knygelių tvarkymo instrukcijos, patvirtintos Baltarusijos Respublikos darbo ministerijos 2003 m. 09/1998 Nr. 30 su pakeitimais, padarytais 2000-11-05 dekretu Nr. 72, atsižvelgiant į pakeitimus ir papildymus, padarytus Baltarusijos Respublikos darbo ir socialinės apsaugos ministerijos 2000-06-29 dekretu 2006 Nr. 76).

T-54 formos asmeninę sąskaitą pildo buhalterinės apskaitos darbuotojas, remdamasis pirminiais produkcijos, atliktų darbų, dirbtų valandų apskaitos dokumentais ir įvairių rūšių mokėjimų dokumentais. Šie dokumentai visų pirma apima:

Darbo laiko panaudojimo ir darbo užmokesčio apskaitos žiniaraštis (forma T-12);

Darbo laiko naudojimo apskaitos žiniaraštis (forma T-13);

Maršruto lapai;

Važtaraščiai;

gamybos ataskaitos;

Vienetiniai darbo užsakymai ir kt.

Išvardinti dokumentai perduodami apskaitos skyriui darbo užmokesčiui apmokėti per organizacijos darbo eigos grafiką patvirtintą terminą. Asmeninę sąskaitą pasirašo buhalterinės apskaitos darbuotojas, kuris apskaičiuoja šio darbuotojo atlyginimą.

Darbuotojų asmeninių sąskaitų pagrindu pildomas darbo užmokesčio žiniaraštis (forma Nr. T-49), darbo užmokesčio žiniaraštis (forma Nr. T-51), darbo užmokestis (forma Nr. T-53).

N T-54a forma naudojama apdorojant kredencialus naudojant kompiuterines technologijas (svt) ir joje yra tik sąlyginai nuolatinė informacija apie darbuotoją. Popieriuje gauti duomenys apie darbo užmokestį kas mėnesį investuojami į asmeninę sąskaitą. Antrame puslapyje spausdinami darbo užmokesčio rūšių kodai ir atskaitymai.

- Asmeninių sąskaitų saugojimo laikotarpis

Baltarusijos Respublikos Ministrų Tarybos 1997 12 10 dekreto Nr. 1635 „Dėl darbuotojų darbo knygų“ 3 dalis nurodė darbdaviams imtis priemonių, kad būtų griežtai laikomasi nustatytos archyvinių dokumentų (įsakymų dėl įdarbinimo ir įsakymų) saugojimo. atleidimo iš darbo, asmenines sąskaitas ir darbo užmokesčio išrašus bei kitus dokumentus, kuriuose yra informacija apie darbo laikotarpius).

Baltarusijos Respublikos valdžios institucijų ir administracijos, įstaigų, organizacijų ir įmonių tipinių dokumentų sąrašo dėl valdymo sistemos organizavimo, kainodaros, finansų, draudimo, valstybės turto valdymo, privatizavimo, užsienio ekonominių santykių sąrašo 473 str. saugojimo terminai, patvirtinti Baltarusijos Respublikos valstybinio archyvų komiteto 2001-08-06 nutarimu Nr.38, nustatyta, kad asmeninės sąskaitos (atlyginimo lapeliai) darbo užmokesčiui apskaičiuoti yra tvarkomos visose organizacijose (ir šaltiniais, ir nebūdamos šaltiniais). valstybės archyvų įsigijimo) 75 metams. Įvardyto Sąrašo 464 straipsnyje taip pat nustatyta, kad darbo užmokesčio apskaita saugoma 3 metus, o nesant asmeninių sąskaitų – 75 metus.

- Atsakomybė už asmeninių sąskaitų saugumo neužtikrinimą

Teisės aktai numato atsakomybę už darbo, darbo užmokesčio apskaitos ir atsiskaitymų su darbuotojais dokumentų saugos neužtikrinimą.

Atsižvelgiant į tai, kad asmeninės sąskaitos yra buhalterinės apskaitos dokumentai, už pažeidimus, susijusius su jų saugojimu, paprastai buvo taikomos Administracinių teisės pažeidimų kodekso 151-3 straipsnio „Apskaitos ir atskaitomybės tvarkos pažeidimas, dokumentų sunaikinimas ar jų slėpimas“ normos, t. Baltarusijos Respublika 1984 12 06 Nr. 4048-X.

Taigi šis straipsnis nustato, kad juridinio asmens vadovo, vyriausiojo buhalterio ar kito pareigūno ar individualaus verslininko padarytos apskaitos tvarkymo ir atskaitomybės tvarkos pažeidimas užtraukia baudą nuo 10 iki 20 minimalių algų (pastaba).

Minėtų asmenų atliktas buhalterinės apskaitos ir kitų dokumentų sunaikinimas, pažeidžiant nustatytus jų saugojimo terminus arba jų slėpimas, užtraukia baudą iki 100 minimalių algų (pastaba).

Asmeninės sąskaitos atskyrimas

Svarstant įvairius būsto klausimus, dažnai paliečiama nuomos sutarties arba, kaip dažnai sakoma, asmeninės sąskaitos skilties keitimo tema.

Būsto kodekse šis klausimas kai kuriuose skyriuose svarstomas kaip ir kooperatinio būsto atveju, tačiau atrodo, kad nuomininkams tai paliko naująjį Būsto kodeksą ir sukėlė daug sunkumų praktikoje.

Daugelis teisininkų šią problemą sprendžia taikydami Civilinio kodekso normas – bendrąsias sutarties nutraukimo ir pakeitimo taisykles.

Paminėję Būsto politikos ir būsto departamentą, turite teisę savanorišku susitarimu arba per teismą išskaidyti asmeninę sąskaitą. Turi būti įvykdyta kiekviena iš trijų paskyros skilties sąlygų:

Bute turi būti izoliuota gyvenamoji erdvė (vienas ar keli kambariai);

Šis kambarys turėtų būti lygus šeimos nario, kuris nusprendė pasidalinti asmenine paskyra, daliai. Kadangi pagal įstatymą visi nuomininkai turi lygias teises, nepriklausomai nuo to, kas namo knygoje įrašytas kaip atsakingas nuomininkas, tik gyvas namų ūkio narys ar buvęs šeimos narys;

Virtuvė turi būti ne mažesnė kaip šešių kvadratinių metrų (Rusijos Federacijos Aukščiausiasis Teismas pripažino šią nuostatą negaliojančia, netaikytina).

Tačiau jums gali būti atsisakyta asmeninės paskyros skyriaus, jei bent vienas kambarys yra pripažintas netinkamu nuolatiniam gyvenimui. Būstas atmetamas tokiais atvejais, jei:

Įėjimas į kambarį, kurio plotis mažesnis nei 70 centimetrų;

Pro kambario langą atsiveria vaizdas į uždarą kiemą, mažesnį nei penki x penki metrai;

Pačios patalpos plotis yra mažesnis arba lygus dviem metrams;

Atstumas tarp langų ir priešingo pastato sienos nesiekia trijų metrų.

Asmeninės sąskaitos padalijimo teisinė prasmė – nuomininko šeimos nario prašymu pakeisti būsto nuomos sutartį. Kitaip tariant, nuomos sutarties keitimas – tai atskiros asmeninės sąskaitos atidarymo procedūra, po kurios butas virsta komunaliniu, o buvę šeimos nariai tampa kaimynais. Tuo pačiu jums lengviau apsikeisti, persikelti pas kitus savo šeimos narius. Kas gali pretenduoti į padalintą sąskaitą? Tik tas, kuris:

Sulaukęs pilnametystės ir galintis;

yra darbdavio šeimos narys arba buvęs šeimos narys;

Gyvena ir yra registruotas šiame būsto rajone.

Butai, kuriuose asmeninės sąskaitos skyrius draudžiamas:

Bute, gautame iš įmonės ar įstaigos, organizacijos (jūsų darbovietės), jeigu buvote atleistas iš darbo savo noru be svarbios priežasties arba už darbo drausmės pažeidimą ar nusikaltimą.

Jeigu gavote butą tokiame name nebūdami šios įmonės, įstaigos, organizacijos darbuotoja arba iš ten išėjote dėl kitų priežasčių, tuomet draudimas dalyti asmeninę sąskaitą Jums netaikomas;

Biuro patalpose.

Piliečiams priklausančiame bute. Tokiu atveju priverstinė asmeninės paskyros dalis yra draudžiama.

Bute, kuris areštuotas arba yra kitoks draudimas, pavyzdžiui, statyti namą rekonstrukcijai.

Jei nėra kliūčių atskirti asmeninę paskyrą, turite susisiekti su savo apskrities Būsto politikos ir būsto departamento biuru ir pateikti šiuos dokumentus:

Prašymas dėl asmeninės sąskaitos padalijimo;

Bendrasis pasas;

Buto grindų planas, kuriame nurodyti kambarių plotai iš PTI;

Išrašas iš namų knygos;

asmeninės finansinės sąskaitos kopija;

Pažyma, ar pareiškėjas turi savarankiškų pajamų;

Visų kitų buto nuomininkų rašytinis sutikimas bute nustatyti naujas taisykles.

Atkreipkite dėmesį: tarnybiniame būste asmeninės sąskaitos išskaidyti negalima. Pavyzdžiui, jei vyras, gyvenantis su žmona tarnybiniame bute, kuris jam buvo suteiktas dėl darbo, išsiskiria su žmona, ji neturi teisės reikalauti padalyti asmeninės sąskaitos.

Teismų praktika asmeninės sąskaitos skyriuje yra gana dviprasmiška. Teismui iš esmės abiejų šalių sutikimas dėl asmeninės sąskaitos padalijimo neturi reikšmės. Teismas turi teisę atsisakyti tenkinti ieškinius.

Teismas remiasi tuo, kad ieškovė nori pakeisti būsto nuomos sutartį padalijus gyvenamąją patalpą, ko nenumato galiojantis Rusijos Federacijos buto kodeksas, ir atsakovų ieškinio pripažinimo, teismo vertinimu, 2015 m. prieštarauja str. reikalavimams. 82 LCD RF. Socialinės nuomos sutarties pakeitimas yra realus tik tuo atveju, jei tame pačiame bute gyvenantys ir jame gyvenamosiomis patalpomis besinaudojantys asmenys atskirų socialinės nuomos sutarčių pagrindu sujungiami į vieną šeimą ir su bet kuriuo iš jų prašo sudaryti vieną socialinės nuomos sutartį.

Tiksliau sakant, Maskvoje gyvi žmonės negalės dalytis asmeninės sąskaitos savivaldybės bute nei susisiekę su UDZHPiZhF, nei kreipdamiesi į teismą. Maskvos miesto federacijos subjektui priimta taisyklė dėl draudimo dalyti asmeninę sąskaitą ir butus padalinti į komunalinius

Kituose Rusijos Federacijos regionuose praktiškai realu padalyti asmeninę sąskaitą savivaldybės bute, o įstatymai nedraudžia pateikti ieškinio su tokiu prašymu.

Dėl nuosavybės teise priklausančių butų butą galima perregistruoti į komunalinį tiek Maskvoje, tiek kituose Rusijos Federacijos regionuose. Šiuo atveju verta atkreipti dėmesį į tai, kad asmeninės sąskaitos bute padalijimas yra tiesiogiai atskiros buto kambario nuomos sutarties sudarymas arba nuosavybės įregistravimas ir atskiro pažymėjimo gavimas konkrečiam kambariui.

Skirtingi žmonės mano, kad komunalinių mokesčių dalijimas reiškia asmeninės sąskaitos padalijimą, kuris suteikia teisę, pavyzdžiui, griovimo metu gauti atskirus butus. Ši nuomonė yra klaidinanti. Atskiras komunalinių paslaugų mokėjimas visiškai nekeičia buto teisinio statuso ir nekeičia teisių bei pareigų bute gyvenančių piliečių atžvilgiu.

Teismų praktikoje asmeninės sąskaitos atskyrimo atvejai nėra dažni. Todėl rekomenduojame šios problemos nespręsti patiems. Patartina pasitikėti patyrusiu teisininku (advokatu), tokių klausimų specialistu.

Depo sąskaita

Asmeninė depo sąskaita – tai tos pačios emisijos vertybinių popierių apskaitai skirtų įrašų rinkinys, esantis toje pačioje analitinės depo sąskaitoje ir turintis tą patį leidžiamų depozitoriumo operacijų rinkinį.

Asmeninė depo sąskaita yra minimalus nedalomas depozitoriumo apskaitos struktūrinis vienetas. Saugojimo operacijos, taikomos vertybiniams popieriams, laikomiems vienoje asmeninėje sąskaitoje, yra vienodi visiems tokiems vertybiniams popieriams.

Kiekvienai asmeninei depo sąskaitai, vadovaujantis Rusijos banko depozitoriumo nuostatomis ir norminiais dokumentais, yra unikaliai apibrėžiama sintetinė depo sąskaita, kuri atspindi visus šioje asmeninėje sąskaitoje apskaitytus vertybinius popierius. Depo sąskaitų skyrius – tai analitinės depo sąskaitos apskaitos registras, kuris yra asmeninių sąskaitų rinkinys, operacijos su kuriomis reglamentuojamos vienu dokumentu.

Depo sąskaitų skyrius sudarančių dokumentų rūšis ir leistinų depo sąskaitų skyrių rinkinį nustato depozitoriumo nuostatai. Depo sąskaitų skyrių pavyzdžiai yra vertybiniai popieriai, pateikti aukcione, įkeisti vertybiniai popieriai ir kt.

Šaltiniai

Vikipedija – nemokama enciklopedija

accountancy-edu.ru – apskaitos pagrindai

Yandex žodynai

Buhalterinė apskaita – teisė, mokesčiai, konsultacijos

Teisinė praktika – teisininkų laikraštis

Žodynai ir enciklopedijos pas Akademiką

Formos ru

Vyriausybės informacijos portalas

Turinys

Plastikinės kortelės žmonėms yra tokios reikalingos, kad jas turi beveik visi. Tačiau juos naudojant dažnai kyla klausimų. Vienas iš labiausiai paplitusių yra apie sąskaitos numerį. Jis nėra atspausdintas ant mokėjimo priemonės, o kartais tai labai apsunkina klientų gyvenimą. Kaip sužinoti „Sberbank“ kortelės sąskaitos numerį, jei ji atidaroma kartu su kortelės išdavimu ir ne visada pranešama žmonėms? Jame kaupiamos visos lėšos: darbo užmokestis, stipendijos, pensijos, įmokos ir pervedimai. Kokius metodus naudoti?

Kas yra asmeninė sąskaita

Tai apskaitos sistema, atspindinti piniginius asmens ir banko santykius: indėlius, priskaičiuotas palūkanas, išlaidas. Informacija yra griežtai konfidenciali – pagal įstatymą ji išduodama tik reguliavimo institucijoms jų prašymu. Asmeninę sąskaitą sudaro 20 skaitmenų, kurie nėra panašūs į numeraciją kortelėje. Pastarasis keičiasi su kiekvienu pakartotiniu leidimu, tačiau rezultatas visada išlieka toks pat.

Yra tam tikros Centrinio banko taisyklės. Anot jų, asmenų sąskaitos prasideda tam tikrais skaičiais, pavyzdžiui, „40820“, „42601“, „40817“. Po jų esantys 2 skaitmenys nurodo valiutos kodą, 9 – patį banką, 10–13 skaitmenys – finansų įstaigos padalinį, o paskutiniai 7 – individualaus kliento numerį.

Kuo skiriasi einamoji sąskaita ir asmeninė sąskaita