Nuo 2017 metų sausio 1 dienos mokėjimo pavedimuose dėl draudimo įmokų, netesybų ir delspinigių mokėjimo reikės nurodyti naujus biudžeto klasifikatoriaus kodus (BCC). Be to, draudimo įmokų mokėjimai turės būti siunčiami mokesčių inspekcijoms, o ne fondams. 2017 m. mokėti draudimo įmokas už vieną ar kelis CBC? Ar norint apmokėti reikia atlikti kelis mokėjimo nurodymus? Kas atsitiks, jei įnašus atsiųsite „senajam“ KBK? Šiame straipsnyje rasite daugiau informacijos apie naujus kodus, jų pritaikymą, taip pat lentelę su naujais CSC.

Įvadinė informacija

Biudžeto klasifikavimo kodas (BCC) yra įtrauktas į duomenų grupę, kuri leidžia nustatyti mokėjimo nuosavybės teisę. Todėl 2017 metais pervedant draudimo įmokas mokesčių inspekcijoms, būtina teisingai užpildyti mokėjimo formas. Mokėjimo nurodymo 104 laukelyje turi būti nurodyti nauji draudimo įmokų BCC nuo 2017 m. KBK susideda iš 20 skaitmenų. Jeigu 2017 metais siųsite draudimo įmokas į senąjį KBK, tai mokėjimas bus priskirtas prie nepaaiškinamų kvitų. Tada turėsite patikslinti mokėjimą, kreiptis į lėšas ir, galbūt, susitaikyti.

Nauji BCC nuo 2017 m. yra teikiami pensijų, medicininių įmokų ir įmokų už laikiną negalią ir motinystę. Norint pervesti šias įmokas, reikės surašyti skirtingus mokėjimo pavedimus ir atlikti mokėjimą mokesčių inspekcijoms.

Pensijų įmokos iš išmokų darbuotojams

Pastaba!

Nuo 2017 m. sausio 1 d. galioja nauji Federalinės mokesčių tarnybos draudimo įmokų BMK. Visų pirma pasikeitė administratoriaus kodai (pirmieji trys BCC skaitmenys) – 182 vietoj 392. Mokesčių inspekcijai reikia mokėti visas įmokas, o ne lėšas (išskyrus įmokas už traumą).

Pagrindiniai mokėjimai

Pensijų draudimo įmokos nuo išmokų darbuotojams neviršijant limito (2017 m. yra 876 000 rublių) apmokestinamos 22 proc., o nuo viršijančių įmokų - 10 proc. Cm. " ".

Tokie tarifai 2017 metams yra nustatyti ir nustatyti daugumai organizacijų ir individualių verslininkų. Pensijų draudimo įmokoms mokėti 2017 metais nuo įmokų neviršijant limito ir nuo sukauptų išmokų, viršijančių bazinį limitą, naudojamas tas pats BCC - 182 1 02 02010 06 1010 160. Tai naujas kodas.

Norėdami tai padaryti, turite sudaryti atskirą mokėjimo nurodymą. Ir jame reikia nurodyti naują BCC - 182 1 02 02090 07 1010 160.

Neįgalumo ir motinystės draudimo įmokos už 2016 metų gruodį turi būti pervestos į „specialųjį“ CCC. Net jei draudimo įmokos už 2016 metus pervedamos 2017 metų sausį ir vėliau. Gruodžio mėnesio įnašams naudokite naują kodą 182 1 02 02090 07 1000 160.

Baudos ir baudos

Jei 2017 m. draudimo įmokos už laikiną neįgalumą ir dėl motinystės bus sumokėtos vėliau nei nustatyta Rusijos Federacijos mokesčių kodekse, teks mokėti baudas. Taip pat draudimo įmokų mokėtojams gali tekti mokėti baudas. Šių mokėjimų kodai priklauso nuo laikotarpio, už kurį pervedamos netesybos ir baudos.

| Mokėjimo tipas | KBK 2016 m | KBK 2017 m |

| Socialinio draudimo draudimo įmokų baudos | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Socialinio draudimo draudimo įmokų baudos | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

Nuo 2017 m. įmokų mokėtojai privalo jas pervesti Federalinei mokesčių tarnybos inspekcijai dėl naujų draudimo įmokų (Rusijos finansų ministerijos 2016-12-07 įsakymas Nr. 230n), kadangi nuo 2017-01-01 įmokų administratorius (išskyrus išimtis). įmokų „už sužalojimus“) yra Federalinė mokesčių tarnyba.

Verta atkreipti dėmesį į tai, kad įmokų mokėjimui už laikotarpius, kurių galiojimas pasibaigė iki 2017-01-01, yra numatytas vienas BMK, o už laikotarpius nuo 2017-01-01 – visiškai kitoks.

CBC: draudimo įmokos už laikotarpius, pasibaigusius iki 2017-01-01

Darbdaviai turi pervesti įmokas už praėjusius laikotarpius į šiuos CSC:

| CSC įmokoms už laikotarpius, pasibaigusius iki 2017-01-01 | |

|---|---|

| Draudimo įmokos rūšis | BCC (mokėjimo nurodymo 104 laukas) |

| OPS draudimo įmokos | 182 1 02 02010 06 1000 160 |

| 182 1 02 02090 07 1000 160 | |

| CHI draudimo įmokos | 182 1 02 02101 08 1011 160 |

| 182 1 02 02131 06 1010 160 | |

| - tiems, kurie dirba darbus su kenksmingomis darbo sąlygomis (2013 m. gruodžio 28 d. federalinio įstatymo Nr. 400-FZ 1 straipsnio 1 dalis, 30 straipsnis). | 182 1 02 02131 06 1020 160 |

| ) (papildomas tarifas nepriklauso nuo specialaus vertinimo rezultatų) | 182 1 02 02132 06 1010 160 |

| - dirbantiems sunkiomis darbo sąlygomis (2013 m. gruodžio 28 d. federalinio įstatymo Nr. 400-FZ 2-18 punktai, 1 dalis, 30 straipsnis) (papildomas tarifas priklauso nuo specialaus vertinimo rezultatų) | 182 1 02 02132 06 1020 160 |

CBC: draudimo įmokos už laikotarpius nuo 2017-01-01

2017 m. sausio mėn. ir vėlesniems įnašams buvo patvirtinti šie CSC:

| CSC įmokoms už laikotarpius nuo 2017-01-01 | |

|---|---|

| Draudimo įmokos rūšis | BCC (mokėjimo nurodymo 104 laukas) |

| OPS draudimo įmokos | 182 1 02 02010 06 1010 160 |

| Draudimo įmokos laikinos negalios ir motinystės atveju | 182 1 02 02090 07 1010 160 |

| CHI draudimo įmokos | 182 1 02 02101 08 1013 160 |

| Papildomos draudimo įmokos už privalomąjį pensijų draudimą darbuotojams, dirbantiems sąlygomis, kurios suteikia teisę į ankstyvą pensiją, įskaitant: | |

| - dirbantiems kenksmingomis darbo sąlygomis (2013 m. gruodžio 28 d. federalinio įstatymo Nr. 400-FZ 1 straipsnio 1 dalis, 30 straipsnis) (papildomas tarifas nepriklauso nuo specialaus vertinimo rezultatų) | 182 1 02 02131 06 1010 160 |

| - dirbantiems darbus su kenksmingomis darbo sąlygomis (2013 m. gruodžio 28 d. Federalinio įstatymo Nr. 400-FZ 1 straipsnio 1 dalis, 30 straipsnis) (papildomas tarifas priklauso nuo specialaus vertinimo rezultatų) | 182 1 02 02131 06 1020 160 |

| - dirbantiems sunkiomis darbo sąlygomis (2013 m. gruodžio 28 d. federalinio įstatymo Nr. 400-FZ 2–18 paragrafai, 1 dalis, 30 straipsnis) (papildomas tarifas nepriklauso nuo specialaus vertinimo rezultatų ) | 182 1 02 02132 06 1010 160 |

| - dirbantiems sunkiomis darbo sąlygomis (2013 m. gruodžio 28 d. federalinio įstatymo Nr. 400-FZ 2-18 punktai, 1 dalis, 30 straipsnis) (papildomas tarifas priklauso nuo specialaus vertinimo rezultatų) | 182 1 02 02132 06 1020 160 |

KKB: IP draudimo įmokos

Jei verslininkas moka įmokas nuo išmokų darbuotojams, tai mokėjimo pavedime jis turi nurodyti vieną iš mūsų aukščiau pateiktų BCC. Norėdamas sumokėti fiksuotas įmokas už save, IP naudoja šį BCC:

KBK: draudimo įmokos FSS-2017

Socialiniame draudime darbdaviai vis dar perveda įmokas „už traumas“. Šių įmokų mokėjimo BMK nepasikeitė - 393 1 02 02050 07 1000 160.

CBC: draudimo įmokos į Rusijos Federacijos pensijų fondą

Įmokos į OPS, MHI nuo išmokų darbuotojams, taip pat fiksuotos įmokos individualiems verslininkams, kaip jau minėjome, nuo 2017-01-01 mokamos Federalinei mokesčių tarnybai. Todėl šių įmokų FŽP pervesti nereikia.

KBK: draudimo įmokos-2017 (baudų ir baudų mokėjimas)

Paprastai mokėdami BPK 14-17 kategorijos baudą jie ima reikšmę „2100“, o mokėdami baudą – „3000“. Tačiau pervedant netesybas ir baudas už tam tikrų rūšių draudimo įmokas ši taisyklė neveikia:

| Draudimo įmokos rūšis | CBC mokant baudą | CBC mokant baudą |

|---|---|---|

| Įmokoms už laikotarpius, pasibaigusius iki 2017-01-01 | ||

| CHI draudimo įmokos | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 | |

| Įmokoms už laikotarpius nuo 2017-01-01 | ||

| OPS draudimo įmokos | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Draudimo įmokos laikinos negalios ir motinystės atveju | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| CHI draudimo įmokos | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Fiksuotos sumos OPS draudimo įmokos, kurias moka individualūs verslininkai | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Fiksuotos sumos CHI draudimo įmokas moka individualūs verslininkai | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Kokius CBC užpildyti mokant mokesčius už 2017 m. Kur mokėjimo nurodyme įrašytas BCC?

Tinkamas mokėjimo dokumentų įforminimas yra būtina sąlyga norint sėkmingai užbaigti finansinę operaciją, pavyzdžiui, sumokėti mokesčius ar draudimo įmokas. Remiantis Rusijos Federacijos finansų ministerijos 2013 m. liepos 1 d. įsakymu Nr. 65n, buvo parengti nauji CSC 2017 m. 2017 m. biudžeto klasifikavimo kodai yra svarbi dokumento detalė, kurią būtina teisingai užpildyti. Tiesiog žemiau rasite lentelę su naujais 2017 m. kodais su iššifravimu. Šiame straipsnyje atsižvelgiama į visus CBC pakeitimus, numatytus Rusijos finansų ministerijos įsakymu, 2012-07-07. 230n, kuriuo, visų pirma, buvo įvestas naujas CCC draudimo įmokoms nuo 2017 m.

KKB: savybės ir paskirtis

Biudžeto klasifikavimo kodas (BCC) - skaičių derinys, žinomas buhalteriams, taip pat bankų ir biudžetinių įstaigų darbuotojams. Tai apibūdina tam tikrą piniginę operaciją ir yra patogus būdas sugrupuoti išlaidas / pajamas, gaunamas į biudžetą. Sukurta remiantis Rusijos Federacijos biudžeto kodeksu.

CCM dėka agentūros gali teisingai interpretuoti informaciją apie atliekamą mokėjimą (tikslą, adresatą ir pan.). Tinkamai parašytas CSC leidžia:

- atlikti mokėjimo operacijas be klaidų;

- sekti lėšų judėjimo istoriją;

- palengvinti valstybės tarnybos darbuotojų darbą;

- kompetentingai planuoti biudžetą ir valdyti finansinius srautus;

- sutvarkyti mokėjimo įsiskolinimą.

Biudžeto klasifikavimo kodas yra garantija, kad 2017 metais pinigai pateks į reikiamą sąskaitą, o įmonės ar individualūs verslininkai nebus baudžiami.

KBK: kur nurodyti?

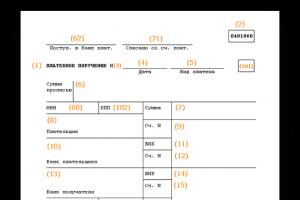

Nagrinėjama skaičių kombinacija (KBK) atsispindi atskirame mokėjimo nurodymų lauke, skirtame mokesčių įmokoms ir draudimo įmokoms, netesyboms ir baudoms išskaityti 2017 m. Šis laukas 2017 metais yra 104. Pildant dokumentą svarbu teisingai nurodyti skaičių kombinaciją, nes padaryta klaida užtraukia ne tik administracinę atsakomybę, bet ir būtinybę patikslinti atliktus mokėjimus.

Mokėtojui supratus visus skaičius, tikimybė, kad duomenys bus užpildyti neteisingai, sumažėja iki minimumo. Taigi pabandykime suprasti jų reikšmę.

CBC: kiek simbolių ir ką jie reiškia?

Remiantis Finansų ministerijos įsakymu Nr. 65n, biudžeto klasifikavimo kodas susideda iš 20 skaitmenų. Paprastai juos galima suskirstyti į kelias grupes, susidedančias iš 1–5 simbolių:

Nr. 1-3 - kodas, nurodantis adresatą, kuriam skirti pinigų priėmimo kvitai (teritorinė federalinė mokesčių tarnyba, draudimo ir pensijų fondai). Pavyzdžiui, norint 2017 metais mokėti BCC už gyventojų pajamų mokestį, nustatomas skaičius „182“, įmokoms į Pensijų fondą – „392“.

Nr.4 - parodykite kasos kvitų grupę.

№5-6 - atspindi mokesčių kodą. Pavyzdžiui, draudimo įmokoms nurodoma reikšmė „02“, akcizai ir draudimo įmokos charakterizuojamos skaičiumi „03“, valstybės rinkliavos mokėjimas – „08“.

Nr.7-11 - elementai, atskleidžiantys pajamų punktą ir postraipsnį.

12 ir 13 – atspindi biudžeto, kuriam planuojama gauti lėšų, lygį. Federalinis kodas yra „01“, regioninis – „02“. Savivaldybės įstaigoms suteikiami numeriai „03“, „04“ arba „05“. Likę skaičiai apibūdina biudžetą ir draudimo fondus.

Nr. 14-17 - nurodykite finansinės operacijos priežastį:

- atliekant pagrindinį mokėjimą - "1000"

- netesybų kaupimas - "2100"

- baudos sumokėjimas - "3000"

- palūkanų atskaitymas - "2200"

Nr.18 - 20 - atspindi Vyriausybės departamento gaunamų pajamų kategoriją. Pavyzdžiui, lėšos, skirtos sumokėti mokesčius, atsispindi kodu „110“, o neatlygintini kvitai – „150“.

Pavyzdys. Sirius moka draudimo įmokas nuo nelaimingų atsitikimų ir profesinių ligų, kurios gali įvykti atliekant darbo pareigas. Priklausomai nuo situacijos, mokėjimo dokumente nurodytas BCC gali skirtis:

– 393 1 02 02050 07 1000 160 – laiku pervedus lėšas;

– 393 1 02 02050 07 2100 160 – sumokėjus netesybos mokestį;

- 393 1 02 02050 07 3000 160 - baudos mokėjimas privalomam mokėjimui.

Kaip sužinoti organizacijos BCC?

Mokėtojams, kuriems sunku suprasti visus skaičius, rekomenduojame naudotis mūsų naujuoju KBK vadovu, skirtu 2017 m. Tai padės buhalteriui 2017 m. teisingai užpildyti mokėjimus, kuriems reikalingas CBC buvimas. Dabartinių 2017 m. CSC katalogas mūsų svetainėje pateikiamas lentelės pavidalu. Panašią informaciją galite rasti oficialioje Federalinės mokesčių tarnybos svetainėje.

BMK dėl mokesčių ir draudimo įmokų 2017 m

Finansų ministerija Įsakymu 07.12. 2016 Nr. 230n buvo pakeisti biudžeto klasifikavimo kodai: vieniems buvo padarytas nedidelis pataisymas, o kitiems – išbrauktas. Pakeitimai įsigaliojo 2017 m. sausio 1 d. Jie visų pirma apima šiuos skyrius:

- Pelno mokestis – taikomas įmonėms, kurios dirba su užsienio įmonėmis ir gauna iš jų pajamas.

- STS – pokyčiai paveikė organizacijas, naudojančias apmokestinimo objektą „pajamos atėmus išlaidas“. Minimalūs mokesčiai ir avansiniai mokėjimai bus pervedami į atskirą CBC.

- Draudimo įmokos – nuo 2017 metų administruos mokesčių inspekcija (išskyrus „sužalojimo“ įmokas), tad kai kurių skaičių kombinacija keisis.

Kadangi 2017 m. pasirodys nauji CBC, senieji taps negaliojančiais. Nuo 2017 m. sausio 1 d. buhalteris negalės naudoti senųjų verčių net ir mokėdamas už praėjusį laikotarpį, kitu atveju lėšos nebus laikomos sumokėtomis.

Mūsų KBK lentelė 2017 metams, kurią finansininkai parengė remdamiesi Rusijos Federacijos finansų ministerijos duomenimis, padės išvengti bėdų atliekant finansines operacijas. Bet jei buhalteris vis dar naudoja 2016 metų informaciją, padaryta klaida gali būti ištaisyta (reikės patikslinti mokėjimą).

Peržiūrėkite 2016 m. biudžeto klasifikavimo kodus: „2016 m. BSC“

BCC pildymas mokėjimuose 2017 m

Mokėjimas yra atsiskaitymo dokumentas, kurio pagrindu bankas atlieka piniginius išskaitymus. Mokesčiams ir įmokoms sumokėti naudojama forma 0401060. Registruojantis rekomenduojama vadovautis Rekvizitų pildymo taisyklėmis, parengtomis Finansų ministerijos įsakymu Nr.107n.

2017 m. Federalinė mokesčių tarnyba prižiūrės mokesčius ir draudimo įmokas, o mokėtojai turės pateikti vieną ataskaitą (Federalinis įstatymas Nr. 243-FZ). 104 eilutėje atsispindinčio biudžeto klasifikatoriaus kodo rodiklis pildomas pagal ankstesnes taisykles. Lentelėje pateikiami kai kurie pakeitimai, įvykę mokėjimo sistemoje 2017 m.

| eilės numeris | apibūdinimas | Pildymo ypatumai 2017 m |

| 16 | Gavėjas | IFTS teritorinė įstaiga |

| 22 | UIN (unikalus kaupimo identifikatorius) | 0 einamiesiems mokėjimams |

| 106 | Mokėjimo priežastis | kodas nustatytas pagal Finansų ministerijos įsakymo 2 priedo 7 punktą ir 3 priedo 7 punktą |

| 107 | Apmokestinamasis laikotarpis | Pildoma taip pat, kaip mokant mokesčius |

| 108 | Dokumento, kurio pagrindu atliekamas mokėjimas, numeris | |

| 109 | Dokumento, kurio pagrindu išskaičiuojamos lėšos, data |

Naudodamasis 2017 m. KBK lentele ir aiškiai suprasdamas skaičių struktūrą, buhalteris galės teisingai ir laiku atlikti visus skaičiavimus. Pildydami dokumentus elektroninėse paslaugose galite supaprastinti darbą ir sumažinti riziką suklysti. Toliau pateikiama dabartinių 2017 m. CSC lentelė.

| pajamų mokestis | |

| Pajamų mokestis įskaitytas į federalinį biudžetą | mokestis 182 1 01 01011 01 1000 110 |

| baudos 182 1 01 01011 01 2100 110 | |

| baudos 182 1 01 01011 01 3000 110 | |

| palūkanos 182 1 01 01011 01 2200 110 | |

| Pajamų mokestis įskaitomas į Rusijos Federaciją sudarančių subjektų biudžetus | mokestis 182 1 01 01012 02 1000 110 |

| baudos 182 1 01 01012 02 2100 110 | |

| baudos 182 1 01 01012 02 3000 110 | |

| palūkanos 182 1 01 01012 02 2200 110 | |

| |

mokestis 182 1 01 01040 01 1000 110 |

| baudos 182 1 01 01040 01 2100 110 | |

| baudos 182 1 01 01040 01 3000 110 | |

| palūkanos 182 1 01 01040 01 2200 110 | |

| Pajamų mokestis nuo Rusijos gautų pajamų organizacijoms dividendų iš užsienio organizacijų forma |

mokestis 182 1 01 01060 01 1000 110 |

| baudos 182 1 01 01060 01 2100 110 | |

| baudos 182 1 01 01060 01 3000 110 | |

| palūkanos 182 1 01 01060 01 2200 110 | |

| Pajamų mokestis nuo pajamų, gautų palūkanų forma dėl valstybės ir savivaldybių vertybinių popierių |

mokestis 182 1 01 01070 01 1000 110 |

| baudos 182 1 01 01070 01 2100 110 | |

| baudos 182 1 01 01070 01 3000 110 | |

| palūkanos 182 1 01 01070 01 2200 110 | |

| Pajamų mokestis nuo užsienio gautų pajamų organizacijos dividendų iš Rusijos organizacijų forma |

mokestis 182 1 01 01050 01 1000 110 |

| baudos 182 1 01 01050 01 2100 110 | |

| baudos 182 1 01 01050 01 3000 110 | |

| palūkanos 182 1 01 01050 01 2200 110 | |

| Pajamų mokestis nuo užsienio organizacijų pajamų, nesusijęs su veikla Rusijoje per nuolatinį atstovavimas (išskyrus gautas pajamas dividendų ir vyriausybės palūkanų forma ir savivaldybės vertybiniai popieriai) |

mokestis 182 1 01 01030 01 1000 110 |

| baudos 182 1 01 01030 01 2100 110 | |

| baudos 182 1 01 01030 01 3000 110 | |

| palūkanos 182 1 01 01030 01 2200 110 | |

| Pajamų mokestis už produkcijos pasidalijimo sutarčių vykdymą, sudaryta iki 1995 m. gruodžio 30 d. įstatymo Nr. 225-FZ įsigaliojimo. ir nenumatant specialių mokesčių tarifų kreditavimui nurodytas mokestis į federalinį biudžetą ir Rusijos Federaciją sudarančių subjektų biudžetus |

mokestis 182 1 01 01020 01 1000 110 |

| baudos 182 1 01 01020 01 2100 110 | |

| baudos 182 1 01 01020 01 3000 110 | |

| palūkanos 182 1 01 01020 01 2200 110 | |

| PVM | |

| PVM prekėms (darbams, paslaugoms), parduodamas Rusijoje |

mokestis 182 1 03 01000 01 1000 110 |

| baudos 182 1 03 01000 01 2100 110 | |

| baudos 182 1 03 01000 01 3000 110 | |

| palūkanos 182 1 03 01000 01 2200 110 | |

| (iš Baltarusijos ir Kazachstano respublikų) |

mokestis 182 1 04 01000 01 1000 110 |

| baudos 182 1 04 01000 01 2100 110 | |

| baudos 182 1 04 01000 01 3000 110 | |

| palūkanos 182 1 04 01000 01 2200 110 | |

| PVM įvežamoms į Rusiją prekėms (mokėjimų administratorius – Rusijos FCS) |

mokesčiai 153 1 04 01000 01 1000 110 |

| baudos 153 1 04 01000 01 2100 110 | |

| baudos 153 1 04 01000 01 3000 110 | |

| palūkanos 153 1 04 01000 01 2200 110 | |

| Gyventojų pajamų mokestis (GPM) | |

| Gyventojų pajamų mokestis nuo pajamų, kurių šaltinis yra mokesčių agentas (išskyrus pajamas, kurių apskaičiavimas ir mokesčiai mokami pagal su 227, 227.1 ir 228 NR RF straipsniais) |

mokestis 182 1 01 02010 01 1000 110 |

| baudos 182 1 01 02010 01 2100 110 | |

| baudos 182 1 01 02010 01 3000 110 | |

| palūkanos 182 1 01 02010 01 2200 110 | |

|

gyventojų pajamų mokestį nuo piliečių gaunamų pajamų, - individualūs verslininkai – privatūs notarai – kiti privačią veiklą vykdantys asmenys |

mokestis 182 1 01 02020 01 1000 110 |

| baudos 182 1 01 02020 01 2100 110 | |

| baudos 182 1 01 02020 01 3000 110 | |

| palūkanos 182 1 01 02020 01 2200 110 | |

| gyventojų pajamų mokestis fiksuotų avansinių mokėjimų nuo pajamų forma, gautų nerezidentų, užsiimančių darbo veikla samdomas iš piliečių pagal patentą pagal Rusijos Federacijos mokesčių kodekso 227.1 str |

mokestis 182 1 01 02040 01 1000 110 |

| baudos 182 1 01 02040 01 2100 110 | |

| baudos 182 1 01 02040 01 3000 110 | |

| palūkanos 182 1 01 02040 01 2200 110 | |

| gyventojų pajamų mokestį nuo piliečių gaunamų pajamų pagal Rusijos Federacijos mokesčių kodekso 228 straipsnį |

mokestis 182 1 01 02030 01 1000 110 |

| baudos 182 1 01 02030 01 2100 110 | |

| baudos 182 1 01 02030 01 3000 110 | |

| palūkanos 182 1 01 02030 01 2200 110 | |

| Bendras mokestis su supaprastinimu (STS) | |

| Vienkartinis mokestis pagal supaprastintą mokesčių sistemą su objektu „pajamos“ | mokestis 182 1 05 01011 01 1000 110 |

| baudos 182 1 05 01011 01 2100 110 | |

| baudos 182 1 05 01011 01 3000 110 | |

| palūkanos 182 1 05 01011 01 2200 110 | |

| Vienkartinis mokestis pagal supaprastintą mokesčių sistemą su objektu „pajamos atėmus išlaidas“ | |

| Vienkartinis mokestis pagal supaprastintą mokesčių sistemą su objektu „pajamos atėmus išlaidas“ |

mokestis 182 1 05 01022 01 1000 110 |

| baudos 182 1 05 01022 01 2100 110 | |

| baudos 182 1 05 01022 01 3000 110 | |

| palūkanos 182 1 05 01022 01 2200 110 | |

| Vienkartinis mokestis pagal supaprastintą mokesčių sistemą su objektu „pajamos“ (už mokestinius laikotarpius, kurie pasibaigė iki 2011 m. sausio 1 d.) |

mokestis 182 1 05 01012 01 1000 110 |

| baudos 182 1 05 01012 01 2100 110 | |

| baudos 182 1 05 01012 01 3000 110 | |

| palūkanos 182 1 05 01012 01 2200 110 | |

| Minimalus mokestis pagal supaprastintą mokesčių sistemą | mokestis 182 1 05 01021 01 1000 110 |

| baudos 182 1 05 01021 01 2100 110 | |

| baudos 182 1 05 01050 01 3000 110 | |

| palūkanos 182 1 05 01050 01 2200 110 | |

| Minimalus mokestis pagal supaprastintą mokesčių sistemą (sumokėtas (išieškotas) už mokestinius laikotarpius, pasibaigusius iki 2011 m. sausio 1 d.) |

mokestis 182 1 05 01030 01 1000 110 |

| baudos 182 1 05 01030 01 2100 110 | |

| baudos 182 1 05 01021 01 3000 110 | |

| palūkanos 182 1 05 01021 01 2200 110 | |

| Vienkartinis priskirtųjų pajamų mokestis (UTII) | |

| UTII | mokestis 182 1 05 02010 02 1000 110 |

| baudos 182 1 05 02010 02 2100 110 | |

| baudos 182 1 05 02010 02 3000 110 | |

| palūkanos 182 1 05 02010 02 2200 110 | |

| UTII (mokestiniams laikotarpiams, kurie pasibaigė iki 2011 m. sausio 1 d.) | mokestis 182 1 05 02020 02 1000 110 |

| baudos 182 1 05 02020 02 2100 110 | |

| baudos 182 1 05 02020 02 3000 110 | |

| palūkanos 182 1 05 02020 02 2200 110 | |

| Draudimo įmokos | ||

| Tikslas | KBK 2017 m | KBK 2016 m |

| Pensijų įmokos | ||

| 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 | |

| 182 1 02 02010 06 1010 160 | ||

| dėl kaupiamosios pensijos | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

|

papildyti narių pensijas |

182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – už laikotarpius po 2016 m. gruodžio 31 d | 182 1 02 02080 06 1010 160 | |

|

darbuotojų pensijoms |

182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – už laikotarpius po 2016 m. gruodžio 31 d | 182 1 02 02120 06 1010 160 | |

|

fiksuota suma |

182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – už laikotarpius po 2016 m. gruodžio 31 d | 182 1 02 02140 06 1110 160 | |

|

fiksuota suma |

182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – už laikotarpius po 2016 m. gruodžio 31 d | 182 1 02 02140 06 1210 160 | |

|

už draudimo darbo dalį |

182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – už laikotarpius po 2016 m. gruodžio 31 d |

182 1 02 02131 06 1010 160, |

|

|

už draudimo darbo dalį |

182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – už laikotarpius po 2016 m. gruodžio 31 d |

182 1 02 02132 06 1010 160, |

|

| Privalomojo socialinio draudimo įmokos | ||

| draudimui nuo nelaimingų atsitikimų gamyboje ir profesionaliai ligų |

393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

|

laikinos negalios atveju |

182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – už laikotarpius po 2016 m. gruodžio 31 d | 182 1 02 02090 07 1010 160 | |

| Privalomojo sveikatos draudimo įmokos | ||

|

FFOMS: |

182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – už laikotarpius po 2016 m. gruodžio 31 d | 182 1 02 02101 08 1013 160 | |

|

FFOMS fiksuota suma: |

182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – už laikotarpius po 2016 m. gruodžio 31 d | 182 1 02 02103 08 1013 160 | |

| Mokestis pagal patentinę mokesčių sistemą (PSN) | |

| įskaityta į miestų rajonų biudžetus |

mokestis 182 1 05 04010 02 1000 110 |

| baudos 182 1 05 04010 02 2100 110 | |

| baudos 182 1 05 04010 02 3000 110 | |

| palūkanos 182 1 05 04010 02 2200 110 | |

| Mokestis, imamas už patento taikymą, įskaityta į savivaldybių rajonų biudžetus |

mokestis 182 1 05 04020 02 1000 110 |

| baudos 182 1 05 04020 02 2100 110 | |

| baudos 182 1 05 04020 02 3000 110 | |

| palūkanos 182 1 05 04020 02 2200 110 | |

| federaliniai Maskvos miestai, Sankt Peterburgas ir Sevastopolio |

mokestis 182 1 05 04030 02 1000 110 |

| baudos 182 1 05 04030 02 2100 110 | |

| baudos 182 1 05 04030 02 3000 110 | |

| palūkanos 182 1 05 04030 02 2200 110 | |

| Mokestis, imamas taikant patentų sistemą mokesčių, įskaitytų į miesto biudžetus rajonai su tarpmiestiniu padalijimu |

mokestis 182 1 05 04040 02 1000 110 |

| baudos 182 1 05 04040 02 2100 110 | |

| baudos 182 1 05 04040 02 3000 110 | |

| palūkanos 182 1 05 04040 02 2200 110 | |

| Mokestis, imamas už patento taikymą į biudžetus įskaityta mokesčių sistema Miesto zonos |

mokesčiai 182 1 05 04050 02 1000 110 |

| baudos 182 1 05 04050 02 2100 110 | |

| baudos 182 1 05 04050 02 3000 110 | |

| palūkanos 182 1 05 04050 02 2200 110 | |

| Prekybos mokestis | |

| Pardavimo mokestis federaliniuose miestuose | mokestis 182 1 05 05010 02 1000 110 |

| baudos 182 1 05 05010 02 2100 110 | |

| baudos 182 1 05 05010 02 3000 110 | |

| palūkanos 182 1 05 05010 02 2200 110 | |

| Valstybės pareiga | |

|

|

mokestis 182 1 08 01000 01 1000 110 |

| Valstybės pareiga už bylas, svarstė Rusijos Federacijos Konstitucinis Teismas |

mokestis 182 1 08 02010 01 1000 110 |

| Valstybės pareiga už bylas, laikomas konstituciniu Rusijos Federacijos subjektų teismai |

mokestis 182 1 08 02020 01 1000 110 |

| Valstybės pareiga už bylas, nagrinėjo Rusijos Federacijos Aukščiausiasis Teismas |

mokestis 182 1 08 03020 01 1000 110 |

|

Valstybinė rinkliava už valstybinę registraciją: – organizacijos – fiziniai asmenys kaip verslininkai – organizacijos steigimo dokumentų pakeitimai – organizacijos likvidavimas ir kiti teisiškai reikšmingi veiksmai |

mokesčiai 182 1 08 07010 01 1000 110 |

| Valstybės rinkliava už teisę naudotis pavadinimai „Rusija“, „Rusijos Federacija“ ir jų pagrindu suformuoti žodžiai ir frazės juridinių asmenų pavadinimai |

mokesčiai 182 1 08 07030 01 1000 110 |

| Valstybės rinkliava už veiksmų atlikimą, susiję su licencijavimu, su sertifikavimu bylose jei tokį pažymėjimą numato Rusijos Federacijos teisės aktai, įskaityta į federalinį biudžetą |

mokestis 182 1 08 07081 01 0300 110 |

| Kitos valstybinės rinkliavos už valstybinę registraciją, taip pat kitų teisiškai reikšmingų veiksmų atlikimas |

mokestis 182 1 08 07200 01 0039 110 |

| Valstybės rinkliava už pakartotinį pažymėjimo išdavimą registruojantis mokesčių inspekcijoje |

mokestis 182 1 08 07310 01 1000 110 |

| Baudos, sankcijos, žalos atlyginimas | |

| dėl mokesčių ir rinkliavų, numatytų str. 116, 118 str. 2 d. 119 Art. 119.1 str. 1 ir 2 d. 120 str. 125, 126, 128, 129, 129.1 str. 129,4, 132, 133, 134, 135, 135.1 |

mokestis 182 1 16 03010 01 6000 140 |

| Piniginės nuobaudos (baudos) už įstatymo pažeidimą dėl mokesčių ir rinkliavų, numatytų Rusijos Federacijos mokesčių kodekso 129.2 straipsnyje |

mokestis 182 1 16 03020 02 6000 140 |

| Piniginės nuobaudos (baudos) už administracinius teisės pažeidimus Rusijos kodekso numatytų mokesčių ir rinkliavų srityje Administracinių nusižengimų federacija |

mokesčiai 182 1 16 03030 01 6000 140 |

| Piniginės nuobaudos (baudos) už teisės aktų pažeidimą dėl kasos aparatų naudojimas įgyvendinant atsiskaitymai grynaisiais ir (ar) atsiskaitymai naudojant mokėjimo kortelės |

mokesčiai 182 1 16 06000 01 6000 140 |

| Piniginės nuobaudos (baudos) už darbo su grynųjų pinigų, grynųjų pinigų operacijų vykdymas ir nevykdymas pareigos stebėti, kaip laikomasi reikalavimų grynųjų pinigų operacijų vykdymas |

mokestis 182 1 16 31000 01 6000 140 |

| Įmonės turto mokestis | |

| neįtrauktas į vieningą dujų tiekimo sistemą) |

mokestis 182 1 06 02010 02 1000 110 |

| baudos 182 1 06 02010 02 2100 110 | |

| baudos 182 1 06 02010 02 3000 110 | |

| palūkanos 182 1 06 02010 02 2200 110 | |

| Organizacijų turto mokestis (turtas, Vieningos dujų tiekimo sistemos dalis) |

mokestis 182 1 06 02020 02 1000 110 |

| baudos 182 1 06 02020 02 2100 110 | |

| baudos 182 1 06 02020 02 3000 110 | |

| palūkanos 182 1 06 02020 02 2200 110 | |

| Transporto mokestis | |

| Transporto mokestis iš organizacijų | mokestis 182 1 06 04011 02 1000 110 |

| baudos 182 1 06 04011 02 2100 110 | |

| baudos 182 1 06 04011 02 3000 110 | |

| palūkanos 182 1 06 04011 02 2200 110 | |

| Transporto mokestis iš fizinių asmenų | mokestis 182 1 06 04012 02 1000 110 |

| baudos 182 1 06 04012 02 2100 110 | |

| baudos 182 1 06 04012 02 3000 110 | |

| palūkanos 182 1 06 04012 02 2200 110 | |

| Žemės mokestis | |

| ribose tarpmiestinės miestų savivaldybės federalinės reikšmės |

mokesčiai 182 1 06 06 031 03 1000 110 |

| baudos 182 1 06 06 031 03 2100 110 | |

| baudos 182 1 06 06 031 03 3000 110 | |

| palūkanos 182 1 06 06 031 03 2200 110 | |

| Žemės mokestis nuo esančių sklypų miesto rajonuose |

mokestis 182 1 06 06032 04 1000 110 |

| netesybos 182 1 06 06032 04 2100 110 | |

| baudos 182 1 06 06032 04 3000 110 | |

| palūkanos 182 1 06 06032 04 2200 110 | |

| Žemės mokestis nuo esančių sklypų miesto gyvenviečių ribose |

mokesčiai 182 1 06 06033 13 1000 110 |

| baudos 182 1 06 06033 13 2100 110 | |

| baudos 182 1 06 06033 13 3000 110 | |

| palūkanos 182 1 06 06033 13 2200 110 | |

| Žemės mokestis nuo esančių sklypų miesto rajonų su tarpmiestiniu padalijimu ribose |

mokestis 182 1 06 06032 11 1000 110 |

| baudos 182 1 06 06032 11 2100 110 | |

| baudos 182 1 06 06032 11 3000 110 | |

| palūkanos 182 1 06 06032 11 2200 110 | |

| Žemės mokestis nuo esančių sklypų miesto teritorijų ribose |

mokestis 182 1 06 06032 12 1000 110 |

| baudos 182 1 06 06032 12 2100 110 | |

| baudos 182 1 06 06032 12 3000 110 | |

| palūkanos 182 1 06 06032 12 2200 110 | |

| Žemės mokestis nuo esančių sklypų tarpgyvenvinių teritorijų ribose |

mokestis 182 1 06 06033 05 1000 110 |

| netesybos 182 1 06 06033 05 2100 110 | |

| baudos 182 1 06 06033 05 3000 110 | |

| palūkanos 182 1 06 06033 05 2200 110 | |

| Žemės mokestis nuo esančių sklypų kaimo gyvenviečių ribose |

mokestis 182 1 06 06033 10 1000 110 |

| baudos 182 1 06 06033 10 2100 110 | |

| baudos 182 1 06 06033 10 3000 110 | |

| palūkanos 182 1 06 06033 10 2200 110 | |

| Bendras žemės ūkio mokestis (ESKhN) | |

| ESHN | mokestis 182 1 05 03010 01 1000 110 |

| baudos 182 1 05 03010 01 2100 110 | |

| baudos 182 1 05 03010 01 3000 110 | |

| palūkanos 182 1 05 03010 01 2200 110 | |

| ESHN (mokestiniams laikotarpiams, kurie pasibaigė iki 2011 m. sausio 1 d.) | mokestis 182 1 05 03020 01 1000 110 |

| baudos 182 1 05 03020 01 2100 110 | |

| baudos 182 1 05 03020 01 3000 110 | |

| palūkanos 182 1 05 03020 01 2200 110 | |

| akcizų | |

| Etilo alkoholio iš maisto žaliavų akcizai (išskyrus vyno, vynuogių, vaisių distiliatus, konjakas, kalvadosas, viskis), gaminamas Rusijos teritorijoje |

mokestis 182 1 03 02011 01 1000 110 |

| baudos 182 1 03 02011 01 2100 110 | |

| baudos 182 1 03 02011 01 3000 110 | |

| palūkanos 182 1 03 02011 01 2200 110 | |

| Akcizai etilo alkoholiui iš ne maisto žaliavų, |

mokestis 182 1 03 02012 01 1000 110 |

| baudos 182 1 03 02012 01 2100 110 | |

| baudos 182 1 03 02012 01 3000 110 | |

| palūkanos 182 1 03 02012 01 2200 110 | |

| Akcizai etilo alkoholiui iš maisto žaliavų (vyno distiliatų, vynuogės, vaisiai, konjakas, kalvadosas, viskis), gaminamas Rusijoje |

mokestis 182 1 03 02013 01 1000 110 |

| baudos 182 1 03 02013 01 2100 110 | |

| baudos 182 1 03 02013 01 3000 110 | |

| palūkanos 182 1 03 02013 01 2200 110 | |

| Akcizai alkoholio turintiems produktams, |

mokestis 182 1 03 02020 01 1000 110 |

| baudos 182 1 03 02020 01 2100 110 | |

| baudos 182 1 03 02020 01 3000 110 | |

| palūkanos 182 1 03 02020 01 2200 110 | |

| akcizai tabako gaminiams, gaminamas Rusijoje |

mokestis 182 1 03 02030 01 1000 110 |

| baudos 182 1 03 02030 01 2100 110 | |

| baudos 182 1 03 02030 01 3000 110 | |

| palūkanos 182 1 03 02030 01 2200 110 | |

| Akcizai varikliniam benzinui, gaminamas Rusijoje |

mokestis 182 1 03 02041 01 1000 110 |

| baudos 182 1 03 02041 01 2100 110 | |

| baudos 182 1 03 02041 01 3000 110 | |

| palūkanos 182 1 03 02041 01 2200 110 | |

| Akcizai tiesioginiam benzinui, gaminamas Rusijoje |

mokestis 182 1 03 02042 01 1000 110 |

| baudos 182 1 03 02042 01 2100 110 | |

| baudos 182 1 03 02042 01 3000 110 | |

| palūkanos 182 1 03 02042 01 2200 110 | |

| Akcizai automobiliams ir motociklams |

mokestis 182 1 03 02060 01 1000 110 |

| baudos 182 1 03 02060 01 2100 110 | |

| baudos 182 1 03 02060 01 3000 110 | |

| palūkanos 182 1 03 02060 01 2200 110 | |

| akcizai dyzeliniam kurui, |

mokestis 182 1 03 02070 01 1000 110 |

| baudos 182 1 03 02070 01 2100 110 | |

| baudos 182 1 03 02070 01 3000 110 | |

| palūkanos 182 1 03 02070 01 2200 110 | |

| Akcizai variklinėms alyvoms dyzelinui ir (arba) karbiuratoriniai (įpurškimo) varikliai, gaminamas Rusijoje |

mokestis 182 1 03 02080 01 1000 110 |

| baudos 182 1 03 02080 01 2100 110 | |

| baudos 182 1 03 02080 01 3000 110 | |

| palūkanos 182 1 03 02080 01 2200 110 | |

| Akcizai vynams, vaisių vynams, putojantiems vynams (šampanui), vyno gėrimai, pagaminti nepridedant rektifikuoto etilo alkoholis, pagamintas iš maisto žaliavų, ir (arba) vyno distiliatas ir (arba) vaisių distiliatas, gaminamas Rusijoje |

mokestis 182 1 03 02090 01 1000 110 |

| baudos 182 1 03 02090 01 2100 110 | |

| baudos 182 1 03 02090 01 3000 110 | |

| palūkanos 182 1 03 02090 01 2200 110 | |

| Akcizai Rusijoje gaminamam alui | mokestis 182 1 03 02100 01 1000 110 |

| baudos 182 1 03 02100 01 2100 110 | |

| baudos 182 1 03 02100 01 3000 110 | |

| palūkanos 182 1 03 02100 01 2200 110 | |

| virš 9 proc. (išskyrus alų, vynus, vaisių vynus, putojančius vynai (šampanas), vyno gėrimai, pagaminti nepridedant rektifikuotas etilo alkoholis, pagamintas iš maisto žaliavų, ir (arba) spirituota vynuogių ar kitų vaisių misa, ir (arba) vyno distiliatas ir (arba) vaisių distiliatas), gaminamas Rusijoje |

mokestis 182 1 03 02110 01 1000 110 |

| baudos 182 1 03 02110 01 2100 110 | |

| baudos 182 1 03 02110 01 3000 110 | |

| palūkanos 182 1 03 02110 01 2200 110 | |

| Akcizai alkoholiniams produktams, kurių tūrinė dalis yra etilo alkoholio iki 9 procentų imtinai (išskyrus alų, vynus, vaisių vynus, ir (arba) vaisių distiliatas), pagamintas Rusijoje |

mokestis 182 1 03 02130 01 1000 110 |

| baudos 182 1 03 02130 01 2100 110 | |

| baudos 182 1 03 02130 01 3000 110 | |

| palūkanos 182 1 03 02130 01 2200 110 | |

| Akcizai alkoholiniams produktams, kurių tūrinė dalis yra etilo alkoholio virš 9 proc. (išskyrus alų, vynus, vaisių vynus, putojantys vynai (šampanas), gaminami vyno gėrimai nepridedant pagaminto rektifikuoto etilo alkoholio iš maisto žaliavų ir (ar) spirituotų vynuogių ar kt vaisių misa ir (arba) vyno distiliatas, ir (ar) vaisių distiliatas), importuojamas į Rusijos teritoriją |

mokestis 182 1 04 02110 01 1000 110 |

| baudos 182 1 04 02110 01 2100 110 | |

| baudos 182 1 04 02110 01 3000 110 | |

| palūkanos 182 1 04 02110 01 2200 110 | |

| Akcizai buitiniam šildymo kurui, pagamintam iš dyzelino tiesioginio distiliavimo ir (arba) antrinės kilmės frakcijos, virimo temperatūros diapazone nuo 280 iki 360 laipsnių Celsijaus, gaminamas Rusijoje |

mokestis 182 1 03 02210 01 1000 110 |

| baudos 182 1 03 02210 01 2100 110 | |

| baudos 182 1 03 02210 01 3000 110 | |

| palūkanos 182 1 03 02210 01 2200 110 | |

| (NDPI) | |

| Alyva | mokestis 182 1 07 01011 01 1000 110 |

| baudos 182 1 07 01011 01 2100 110 | |

| baudos 182 1 07 01011 01 3000 110 | |

| palūkanos 182 1 07 01011 01 2200 110 | |

| Visų rūšių degiosios gamtinės dujos |

mokestis 182 1 07 01012 01 1000 110 |

| baudos 182 1 07 01012 01 2100 110 | |

| baudos 182 1 07 01012 01 3000 110 | |

| palūkanos 182 1 07 01012 01 2200 110 | |

| Visų tipų dujų kondensatas angliavandenilių telkiniai |

mokestis 182 1 07 01013 01 1000 110 |

| baudos 182 1 07 01013 01 2100 110 | |

| baudos 182 1 07 01013 01 3000 110 | |

| palūkanos 182 1 07 01013 01 2200 110 | |

| Bendras gamybos mokestis mineralinis |

mokestis 182 1 07 01020 01 1000 110 |

| baudos 182 1 07 01020 01 2100 110 | |

| baudos 182 1 07 01020 01 3000 110 | |

| palūkanos 182 1 07 01020 01 2200 110 | |

| Kitų naudingųjų iškasenų gavybos mokestis (išskyrus mineralus natūralių deimantų pavidalu) |

mokestis 182 1 07 01030 01 1000 110 |

| baudos 182 1 07 01030 01 2100 110 | |

| baudos 182 1 07 01030 01 3000 110 | |

| palūkanos 182 1 07 01030 01 2200 110 | |

| Kasybos mokestis Rusijos kontinentiniame šelfe, Rusijos Federacijos išskirtinėje ekonominėje zonoje, mineralų gavyboje iš žarnyno už Rusijos teritorijos ribų |

mokestis 182 1 07 01040 01 1000 110 |

| baudos 182 1 07 01040 01 2100 110 | |

| baudos 182 1 07 01040 01 3000 110 | |

| palūkanos 182 1 07 01040 01 2200 110 | |

| Kasybos mokestis natūralių deimantų pavidalu |

mokestis 182 1 07 01050 01 1000 110 |

| baudos 182 1 07 01050 01 2100 110 | |

| baudos 182 1 07 01050 01 3000 110 | |

| palūkanos 182 1 07 01050 01 2200 110 | |

| Kasybos mokestis anglies pavidalu | mokestis 182 1 07 01060 01 1000 110 |

| baudos 182 1 07 01060 01 2100 110 | |

| baudos 182 1 07 01060 01 3000 110 | |

| palūkanos 182 1 07 01060 01 2200 110 | |

| Mokestis už vandens biologinių išteklių objektų naudojimą (išskyrus vidaus vandens telkinius) |

mokestis 182 1 07 04020 01 1000 110 |

| baudos 182 1 07 04020 01 2100 110 | |

| baudos 182 1 07 04020 01 3000 110 | |

| palūkanos 182 1 07 04020 01 2200 110 | |

| Mokestis už vandens biologinių išteklių objektų naudojimą (vidaus vandens telkiniams) |

mokestis 182 1 07 04030 01 1000 110 |

| baudos 182 1 07 04030 01 2100 110 | |

| baudos 182 1 07 04030 01 3000 110 | |

| palūkanos 182 1 07 04030 01 2200 110 | |

| Mokestis už laukinės gamtos objektų naudojimą | mokesčiai 182 1 07 04010 01 1000 110 |

| baudos 182 1 07 04010 01 2100 110 | |

| baudos 182 1 07 04010 01 3000 110 | |

| palūkanos 182 1 07 04010 01 2200 110 | |

| vandens mokestis | |

| vandens mokestis | mokestis 182 1 07 03000 01 1000 110 |

| baudos 182 1 07 03000 01 2100 110 | |

| baudos 182 1 07 03000 01 3000 110 | |

| palūkanos 182 1 07 03000 01 2200 110 | |

| Mokėjimai už žemės gelmių naudojimą | |

|

Reguliarūs mokėjimai už žemės gelmių naudojimą |

mokestis 182 1 12 02030 01 1000 120 |

| baudos 182 1 12 02030 01 2100 120 | |

| baudos 182 1 12 02030 01 3000 120 | |

| palūkanos 182 1 12 02030 01 2200 120 | |

| Reguliarūs mokėjimai už žemės gelmių naudojimą naudojant podirvis Rusijos Federacijos kontinentiniame šelfe, Rusijos Federacijos išskirtinėje ekonominėje zonoje ir esančiose teritorijose už Rusijos Federacijos ribų Rusijos Federacijos jurisdikcijoje |

mokestis 182 1 12 02080 01 1000 120 |

| baudos 182 1 12 02080 01 2100 120 | |

| baudos 182 1 12 02080 01 3000 120 | |

| palūkanos 182 1 12 02080 01 2200 120 | |

| Mokėjimai už gamtos išteklių naudojimą | |

| oro stacionarių objektų |

mokesčiai 048 1 12 01010 01 0000 120 |

| Mokėjimas už neigiamą poveikį aplinkai | mokesčiai 048 1 12 01000 01 0000 120 |

| Mokėjimas už teršalų išmetimą į atmosferą oru judančius objektus |

mokesčiai 048 1 12 01020 01 0000 120 |

| Apmokėjimas už teršalų išleidimą į vandens telkinius | mokesčiai 048 1 12 01030 01 0000 120 |

| Apmokėjimas už gamybos ir vartojimo atliekų sutvarkymą | mokesčiai 048 1 12 01040 01 0000 120 |

| Mokėjimas už kitų rūšių neigiamą poveikį aplinkai | mokesčiai 048 1 12 01050 01 0000 120 |

| Apmokėjimas už vandens biologinių išteklių naudojimą pagal tarpvyriausybinius susitarimus |

mokesčiai 076 1 12 03000 01 0000 120 |

| Mokėjimas už naudojimąsi vandens telkiniais, esančiais federalinėje nuosavybėje |

mokesčiai 052 1 12 05010 01 0000 120 |

| Pajamos, gautos kaip mokestis už žvejybos ploto suteikimą, gautas iš konkurso dėl teisės sudaryti sutartį laimėtojo dėl žvejybos ploto suteikimo |

mokesčiai 076 1 12 06000 00 0000 120 |

| Azartinių lošimų verslo mokestis | |

| Azartinių lošimų verslo mokestis | mokestis 182 1 06 05000 02 1000 110 |

| baudos 182 1 06 05000 02 2100 110 | |

| baudos 182 1 06 05000 02 3000 110 | |

| palūkanos 182 1 06 05000 02 2200 110 | |

| Pajamos iš mokamų paslaugų teikimo ir valstybės išlaidų kompensavimas | |

| Mokestis už informacijos, esančios vieningoje, teikimą valstybinis mokesčių mokėtojų registras (EGRN) |

mokesčiai 182 1 13 01010 01 6000 130 |

| Mokestis už informacijos ir dokumentų suteikimą, esančiame Vieningame valstybiniame juridinių asmenų registre ir EGRIP |

mokestis 182 1 13 01020 01 6000 130 |

| Mokestis už informacijos suteikimą iš diskvalifikuotų asmenų registro |

mokestis 182 1 13 01190 01 6000 130 |

Neteisingai užpildytas CBC. Ką daryti?

Klaidos, padarytos pildant BCC mokėjimo pavedimuose, nėra pagrindas manyti, kad nebuvo atliktas mokėjimas – tai reglamentuoja 2010 m. Rusijos Federacijos mokesčių kodekso 45 straipsnis. Tačiau praktiškai viskas yra sudėtingiau: už neteisingai užpildytą biudžeto klasifikavimo kodą dažnai imamos baudos ir baudos.

Priežastis tokia: reguliavimo institucijos negali greitai išanalizuoti finansinės operacijos ir atspindėti veiksmų norimoje sąskaitoje. Per šį laiką lėšos lieka nefiksuotos, mokesčių mokėtojui priskiriamas įsiskolinimas.

Šią situaciją galite ištaisyti taip:

- Kreipkitės į finansų įstaigą su prašymu laiku pateikti raštišką mokesčių pervedimo patvirtinimą. Dokumente turi būti banko žyma apie pavedimo vykdymą.

- Parašykite prašymą dėl mokėjimo paaiškinimo. Rekomenduojama pridėti mokėjimo faktą įrodančią pažymą ir susitaikymo aktą.

Mokesčių pareigūnai, gavę visus reikalingus dokumentus iš mokėtojo, suklydusio BMK, patikrins lėšų gavimą į sąskaitą ir ištaisys situaciją.

Įvykį galite išnaudoti pateikę atnaujintą deklaraciją su teisingu biudžeto klasifikavimo kodu. Mokesčių kodeksas nereikalauja pridėti papildomų dokumentų, tačiau ekspertai rekomenduoja pateikti aiškinamąjį raštą, kuriame būtų nurodyta:

- padavimo laikotarpis

- klaidinga informacija, kurią reikia taisyti

Taigi problema bus išspręsta daug greičiau. Verta prisiminti, kad tokiais atvejais atliekant dokumentų auditą Federalinės mokesčių tarnybos darbuotojai prašo paaiškinimų.

Šaltinis: www.buhguru.com

CBC palūkanos nuo draudimo įmokų – 2019-2020 metais reikia ir toliau atidžiai jas stebėti, nes Finansų ministerija labai mėgsta jas keisti. Pagalvokite du kartus vien tik 2019 m. Šis straipsnis padės nesusipainioti koduose ir teisingai sumokėti įmokų palūkanas. Ir tuo pačiu mes jums pasakysime, kaip juos apskaičiuoti.

Draudimo įmokų palūkanų apskaičiavimas 2019 - 2020 m

Nuo 2017 metų baudų dydžio nustatymo taisykles reglamentuoja BPK 4 str. Rusijos Federacijos mokesčių kodekso 75 straipsnis, kuriame yra 2 skaičiavimo formulės, kuriose skolos suma padauginama iš uždelstų dienų skaičiaus ir iš normos, lygios:

- 1/300 refinansavimo norma – taikoma fiziniams asmenims ir individualiems verslininkams (nepriklausomai nuo uždelstų atsiskaityti dienų skaičiaus) bei juridiniams asmenims, kurie vėlavo atsiskaityti ne daugiau kaip 30 kalendorinių dienų;

- 1/150 refinansavimo norma – galioja tik juridiniams asmenims ir tik už vėlavimo laikotarpį, viršijantį 30 kalendorinių dienų, o 1/300 palūkanų norma bus taikoma už 30 vėlavimo dienų.

„Nelaimingiems“ įnašams, kuriuos FSS ir toliau prižiūri, taikoma tvarka, aprašyta 3 str. 1998 m. liepos 24 d. įstatymo „Dėl nelaimingų atsitikimų ir sužalojimų darbe socialinio draudimo“ Nr. 125-FZ 26.11 punktu ir yra apskaičiuojami pagal formulę, panašią į aukščiau pateiktą, taikant 1/300 refinansavimo normos normą.

Refinansavimo norma kiekviename iš aukščiau pateiktų skaičiavimų yra paimta iš jos faktinių verčių vėlavimo laikotarpiu. Tai yra, jei jis pasikeitė skaičiavimo laikotarpiu, tada toks skaičiavimas bus suskirstytas į kelias formules, naudojant savo refinansavimo normas.

Mokėjimo formos, skirtos baudai sumokėti, užpildymas

Mokesčio sumos ir palūkanų mokėjimo skirtumai yra kelių mokėjimo nurodymo laukelių užpildymas:

- 106 laukelis „Mokėjimo pagrindas“ mokant netesybas įgyja „ZD“ reikšmę savanoriškai apskaičiuojant ir grąžinant skolas ir netesybas, „TR“ – pagal raštišką reguliavimo institucijos prašymą arba „AP“ – kai kaupiamos netesybos pagal patikrinimo aktą.

- 107 laukelis „Mokestinis laikotarpis“ – jame reikia nustatyti kitokią reikšmę nei 0 tik mokant netesybas už mokestinį reikalavimą. Tokiu atveju laukas pildomas pagal tokiame prašyme nurodytą reikšmę.

- 108 laukeliai „Dokumento numeris“ ir 109 „Dokumento data“ pildomi pagal audito ataskaitos rekvizitus arba mokesčių reikalavimą.

Kalbant apie BCC (104 laukelis), baudos už įmokas, sumokėtas Federalinei mokesčių tarnybai 2019–2020 m., yra šios:

|

Draudimo rūšis |

|

|

pensija |

182 1 02 02010 06 2110 160 |

|

Medicinos |

182 1 02 02101 08 2013 160 |

|

Negalia ir motinystė |

182 1 02 02090 07 2110 160 |

O už įmokas už sužalojimus, kurios lieka FSS jurisdikcijai, KBC bauda yra 393 1 02 02050 07 2100 160.

Kaip laikytis socialinių įmokų mokėjimo termino, skaitykite čia medžiaga .

BCC pokyčiai 2019 – 2020 m

Nuo 2020-01-01 BCC nustatymo tvarka bus reglamentuota nauju Finansų ministerijos 2019-06-06 įsakymu Nr.86n. Sužinokite, kurie BCC pasikeis ir ar pakeitimai turės įtakos įmokų palūkanoms.

Dabartinį draudimo įmokų CCC, įskaitant pakeistas nuo 2019-04-14, galite peržiūrėti atsisiųsdami mūsų lentelę.

Galite dar kartą patikrinti visus CSC naudodami „Reay Solution“ iš „ConsultantPlus“. O analitinė medžiaga „ConsultantPlus“ padės teisingai užpildyti įmoką už netesybų ir baudų nuo draudimo įmokų pervedimą.

Baudų mokėjimo klaidų pasekmės

Nuo paskutinių pakeitimų įsigaliojimo Iždas ir Federalinė mokesčių tarnyba kartu organizavo darbą, siekdami savarankiškai išaiškinti mokėjimus, kuriems sistemoje buvo priskirtas nepaaiškinamo statusas (Federalinės mokesčių tarnybos 2017-01-17 laiškas Nr. ЗН -4-1/540@). Todėl jei lėšos į biudžeto sąskaitą bus gautos naudojant neteisingus duomenis, iždas atsiųs mokėjimą į reikiamą vietą. Tačiau tai netaikoma visoms klaidoms. Jūsų patogumui parengėme lentelę, kurioje, atsižvelgiant į padarytos klaidos tipą, nustatyti tolesni veiksmai:

|

Klaida mokėjimo nurodyme |

Pasekmės |

|

TIN, KPP, gavėjo pavadinimas, 104, 106, 107, 108, 109 laukai |

Mokėjimas atliekamas automatiškai. Norėdami pagreitinti procesą, galite parašyti mokesčių paaiškinimą |

|

Mokėjimo informacija (sąskaitos numeris, BIC, banko pavadinimas) |

Mokėjimas nebus įskaitytas į jūsų sąskaitą. Būtina parašyti laišką bankui, kad jis atšauktų mokėjimą, jei jis dar nebuvo atliktas, arba susisiekti su Federaline mokesčių tarnyba, kad jis būtų grąžintas. Antruoju atveju, norint išvengti įsiskolinimų, rekomenduojama atlikti mokėjimą dubliuoti naudojant teisingus duomenis |

|

Mokėjimo suma |

Jei mokama už didelę sumą, tuomet reikia parašyti laišką, kad permoką kompensuotumėte į kitą CCC. Jei sumokėjote mažiau nei jums reikia, tuomet turėsite sumokėti papildomai. |

Nuo 2017 m. draudimo įmokų apskaičiavimo ir mokėjimo kontrolė iš fondų perduodama Federalinei mokesčių tarnybai, dėl kurios pasikeis mokėjimo dokumentų duomenys. Jau patvirtinti nauji BCC kitiems metams: draudimo įmokos darbuotojams ir į Pensijų fondą 2016 metais individualiems verslininkams.

Kas yra CBC

BCC arba biudžeto klasifikavimo kodas – tai rekvizitai mokėjimo ir banko dokumentuose, kuriais remiantis paskirstomos mokėtojo pervestos sumos. Nurodius neteisingą CCC, įmoka bus laikoma sumokėta, tačiau dėl to, kad ji paskirstyta neteisingai, mokėtojas bus pripažintas įsiskolinimu. Norėdami suprasti šią problemą, turėsite ieškoti mokėjimo ir jį perskirstyti.

Kalbant apie darbuotojų ir individualių verslininkų draudimo įmokų mokėjimą sau, situaciją apsunkina tai, kad 2017 m. Mokesčių inspekcijai dabar mokamos privalomojo pensijų ir sveikatos draudimo įmokos, taip pat įmokos laikinos negalios ir motinystės atveju. Į socialinio draudimo fondą vis dar mokamos tik įmokos už darbuotojų traumas.

Didžioji dalis 2016 m. draudėjų sumokėtų draudimo įmokų jau nukeliavo į fondų detales (PFR, PTF, FSS). Bet papildomas IP įnašas sau (1%, jei viršijama 300 tūkst. rublių metinė pajamų riba), jei šiais metais dar nesumokėta, jau reikia pervesti Federalinei mokesčių tarnybai. Darbdaviams svarbus klausimas: kurioms CBC mokėti draudimo įmokas už 2016 m. gruodžio mėn. 2017 m. sausį?

Svarbu: draudikų įmokų už darbuotojus ir individualių verslininkų už save tarifai 2017 metais išliko tokie patys. Individualių verslininkų senatvės pensijų apskaičiavimo pokytį lėmė minimalios algos padidinimas (minimalus atlyginimas 2017 m. – 7500 rublių), o ne tarifų didėjimas.

Nauji įnašų BCC

KBK žinynas 2017 metams pateiktas Rusijos finansų ministerijos 2013-01-07 įsakyme N 65n su pakeitimais, padarytais Rusijos finansų ministerijos 2016 m. gruodžio 7 d. įsakymu Nr. 230n. Tame pačiame dokumente buvo pakeisti ir skirtingų mokesčių bei valstybės rinkliavų sistemų pajamų kodai.

Nauji draudimo įmokų BCC nuo 2017 m. atsispindi šioje pereinamojo laikotarpio lentelėje (kodas nurodomas mokėjimo nurodymo 104 laukelyje). Lentelę parengė Federalinė mokesčių tarnyba, originalų Excel failą galima atsisiųsti iš šios nuorodos.

Mokėjimo tipas | Naujas KBK nuo 2017 m |

|---|---|

Fiksuoto dydžio privalomojo pensijų draudimo įmokos, kurias individualūs verslininkai moka už save (ankstesnis pavadinimas yra minimalios fiksuotos draudimo įmokos PFR 2016 m. individualiems verslininkams) | 182 1 02 02140 06 1100 160 |

Individualių verslininkų už save mokamos privalomojo sveikatos draudimo įmokos (ankstesnis pavadinimas - įmokos į PLK) | 182 1 02 02103 08 1011 160 |

Papildomos individualių verslininkų privalomojo pensijų draudimo įmokos, mokamos nuo pajamų, viršijančių 300 tūkst. rublių (anksčiau žinomos kaip 1 proc. papildomos draudimo įmokos į Pensijų fondą 2016 m. individualiems verslininkams) | 182 1 02 02140 06 1200 160 |

182 1 02 02010 06 1000 160 |

|

182 1 02 02101 08 1011 160 |

|

182 1 02 02090 07 1000 160 |

|

182 1 02 02131 06 1010 160 |

|

182 1 02 02131 06 1020 160 |

|

182 1 02 02132 06 1010 160 |

|

182 1 02 02132 06 1020 160 |

|

Draudimo įmokos už privalomą pensijų draudimą fiksuota suma, kurią moka individualūs verslininkai (įskaitant iš pajamų, viršijančių 300 000 rublių) | 182 1 02 02140 06 1110 160 |

Draudimo įmokos už privalomąjį sveikatos draudimą, mokamos individualių verslininkų sau | 182 1 02 02103 08 1013 160 |

Dėl privalomojo darbuotojų pensijų draudimo | 182 1 02 02010 06 1010 160 |

Dėl privalomojo darbuotojų sveikatos draudimo | 182 1 02 02101 08 1013 160 |

Laikinos negalios atveju ir dėl motinystės | 182 1 02 02090 07 1010 160 |

Darbuotojų, dirbančių kenksmingomis darbo sąlygomis, privalomojo pensijų draudimo papildomos įmokos, kurių tarifas nepriklauso nuo specialaus vertinimo rezultatų. | 182 1 02 02131 06 1010 160 |

Darbuotojų, dirbančių kenksmingomis darbo sąlygomis, privalomojo pensijų draudimo papildomos įmokos, kurių tarifas priklauso nuo specialaus vertinimo rezultatų. | 182 1 02 02131 06 1020 160 |

Sunkiomis darbo sąlygomis dirbančių darbuotojų privalomojo pensijų draudimo papildomos įmokos, kurių tarifas nepriklauso nuo specialaus vertinimo rezultatų | 182 1 02 02132 06 1010 160 |

Sunkiomis darbo sąlygomis dirbantiems darbuotojams papildomos privalomojo pensijų draudimo įmokos, kurių tarifas priklauso nuo specialaus vertinimo rezultatų | 182 1 02 02132 06 1020 160 |

Atkreipkite dėmesį: naujausios naujos draudimo įmokų CBC nuo 2016 m. gegužės 17 d. (patvirtintos Rusijos Federacijos finansų ministerijos 2016 m. gegužės 17 d. įsakymu Nr. 66n) nebegalioja!

Darbuotojų draudimo įmokos nuo traumų (individualūs verslininkai jų sau nemoka) iki šiol išskaičiuojamos į Sodrai, todėl jų BCC liko toks pat, kaip ir 2016 m.

- 393 1 02 02050 07 1000 160.

Pereinamasis laikotarpis

Kaip matote, problemų, susijusių su BCC pasirinkimu 2016–2017 m. pasienyje, gali kilti dviem atvejais:

- Mokėdamas papildomą įnašą FŽP 2016 m. už individualų verslininką sau (iš pajamų, viršijančių 300 tūkst. rublių). Jei verslininkas šį vieną procentą jau sumokėjo 2016 metais, tai pinigai atiteko PFR smulkmenoms. Jei papildoma įmoka sumokama iki 2017 m. balandžio 1 d., ji turi būti pervesta Federalinei mokesčių tarnybai pagal naująjį CCC (182 1 02 02140 06 1200 160).

- Darbdaviams mokant draudimo įmokas už 2016 m. gruodžio mėn., 2017 m. sausio mėn. Nepaisant to, kad įmokos buvo sukauptos už 2016 m. laikotarpį, jos mokamos jau 2017 m. Mokėjimo kvitas įvyksta jau dėl mokesčių patikrinimų rekvizitų. Tiesą sakant, tai bus pirmasis draudikų mokėjimas už naująjį CBC.

Šioje lentelėje nurodėme draudėjų, pervedančių įmokas 2017 m. sausio mėn., BCC už 2016 m. gruodžio mėn.