Nustatant šį koeficientą, gaunamas rodiklis, apibūdinantis tam tikro laiko intervalo atsargų apyvartų skaičių. Šis koeficientas parodo, kiek kartų per tam tikrą laikotarpį vienos ar kitos rūšies atsargos daro pilną ciklą, t.y. atspindi atsargų apyvartą.

Atsargų apyvartumo koeficiento skaičiavimas

Yra dvi šio rodiklio apskaičiavimo galimybės:

- pardavimo savikaina;

- pagal pardavimo pajamas.

Pirmajame variante, nustatant atsargų apyvartą, skaitiklis atspindi pardavimo savikainą, o į formulės vardiklį pakeičiama vidutinė analizuojamo laikotarpio atsargų vertė.

K apie. Atsargos = pardavimo savikaina / Vidutinė įmonės atsargų vertė

Pasirinkus kitą šio koeficiento apskaičiavimo variantą, skaitiklis neatspindi pardavimo sąnaudų, o pajamos ir koeficientas apskaičiuojamas taip:

K apie. Atsargos = pajamos / vidutinė įmonės atsargų vertė

Savo ruožtu vidutinė įmonės atsargų vertė nustatoma pagal aritmetinį vidurkį, t.y. pagal formulę:

Vidutinė atsargų vertė = (pradinės atsargos vertė + pabaigos atsargų vertė) / 2.

Atsargų apyvartumo koeficiento apskaičiavimas pagal finansines ataskaitas

Iš finansinių rezultatų ataskaitos 2120 eilutės „Pardavimo savikaina“ rodiklis įtraukiamas į formulės skaitiklį. Iš balanso vidutinei atsargų savikainai apskaičiuoti informacija atsispindi 1210 eilutėje „Atsargos“.

Vidutinė atsargų savikaina pagal balansą apskaičiuojama taip:

Vidutinė atsargų vertė = (1210 eilutė „Atsargos“ laikotarpio pradžioje + 1210 eilutė „Atsargos“ laikotarpio pabaigoje) / 2.

Pagal finansines ataskaitas atsargų apyvartumo koeficiento apskaičiavimo formulė yra tokia:

K apie. Atsargos = 2120 eilutės pardavimo išlaidos / vidutinės 1210 eilutės atsargos

Tačiau jei skaičiuojant šį koeficientą skaitiklis yra „pajamų“ rodiklis, formulė yra tokia:

K apie. akcijos = 2110 eilutė „Pajamos“ / Vidutinė eilutė 1210 „Akcijos“

Vienos atsargų apyvartos trukmė dienomis reiškia

Be atsargų apyvartumo skaičiaus, jų apyvarta matuojama apyvartos laiku arba apyvartos trukme ir išreiškiama apyvartos dienomis. Vienos atsargų apyvartos trukmei dienomis nustatyti naudojamas apyvartos koeficientas (apyvartoje) ir dienų skaičius per laikotarpį. Laikoma, kad laikotarpio dienų skaičius yra 360 arba 365 dienos.

Dienų skaičius (trukmė), per kurias akcijos daro vieną apsisukimą, apskaičiuojamas pagal formulę:

1 atsargų apyvartos trukmė = (Priimtas metinis dienų skaičius * Vidutinė įmonės atsargų vertė) / Pardavimo savikaina

1 atsargų apyvartos trukmė = (Priimtas metinis dienų skaičius * Vidutinė įmonės atsargų vertė) / Pajamos

Jei atsargų apyvartumo koeficientas jau žinomas, tai 1 atsargų apyvartumo trukmė yra tokia:

1 atsargų apyvartos trukmė = Priimtas metinis dienų skaičius / K t. rezervai

Apyvartos rodiklių sumažėjimas arba padidėjimas rodo

Apyvartos trukmės padidėjimas rodo atsargų apyvartos mažėjimą.

Atsargų apyvartos greičio (ty apyvartos koeficiento) padidėjimas reiškia prekių, gatavų įmonės gaminių paklausos padidėjimą, sumažėjimą - atsargų perteklių arba paklausos sumažėjimą.

Atsargų apyvartumo koeficiento skaičiavimo pavyzdys

Pradiniai apyvartos koeficiento ir trukmės skaičiavimo duomenys pateikti 1 lentelėje.

1 lentelė

Nustatoma vidutinė atsargų vertė, o duomenys įrašomi į lentelę:

2014 m. = (50406 + 50406) / 2 = 50406 tūkst. rublių

2015 m. = (50406 + 57486) / 2 = 53946 tūkst. rublių

2016 m. = (57486 + 72595) / 2 = 65040,5 tūkst. rublių

Remiantis lentelės duomenimis, šis koeficientas apskaičiuojamas:

K apie. 2014 metų inventorius: 306428 / 50406 = 6,07 apsisukimų;

K apie. atsargos 2015 m.: 345323 / 57486 = 6,40 apsisukimų;

K apie. 2016 metų inventorius: 293016 / 65040,5 = 4,50 apsisukimų.

Remiantis apskaičiuotu atsargų apyvartumo koeficientu, apskaičiuojama atsargų apyvartumo trukmė:

2014 m.: 360 / 6,07 = 59,30 dienų;

2015 m.: 360 / 6,40 = 56,25 dienos;

2016 m.: 360 / 4,50 = 80 dienų.

2015 m., lyginant su 2014 m., galima kalbėti apie įmonės verslo aktyvumo padidėjimą, nes vienos atsargų apyvartos trukmė sutrumpėjo 3,05 dienos (nuo 59,30 dienos iki 56,25 dienos), o atsargų apyvarta padidėjo 0,33 karto ( nuo 6,07 apsisukimų iki 6,40 apsisukimų). 2 lentelės duomenys rodo, kad 2016 m., palyginti su 2015 m., sulėtėjo įmonės atsargų apyvarta ir verslo aktyvumas: atsargų apyvarta sumažėjo 1,9 apyvartos (nuo 6,40 apyvartos iki 4,50 apyvartos), o atsargų apyvartumo trukmė pailgėjo 23,75. dienų (nuo 56,25 d. iki 80 d.), o tai yra neigiama tendencija ir rodo gatavų gaminių ar prekių, kurios yra įtrauktos į įmonės atsargas, paklausos mažėjimą.

Apyvartos rodikliai ir atsargų apyvartumo trukmė, skaičiuojant pardavimo savikaina ir pajamomis, labai skirsis vienas nuo kito, o tai siejama su pajamų perviršiu virš pardavimo savikainos.

Jei yra produktas, tai tikrai geras, bet tik tol, kol jo netampa per daug. Sandėlis pilnas prekių – mokame mokesčius už atsargas, bet parduodama per lėtai. Tada sakome – prekių apyvarta maža. Bet jei jis yra labai didelis, tai reiškia, kad prekė parduodama greitai, per greitai. Tuomet pirkėjas, atvykęs pas mus, rizikuoja neras tinkamos prekės. Atsakymas slypi gebėjime analizuoti ir planuoti atsargų apyvartą.

Sąvokos, pagal kurias dirbame

Kiekvienas vadovas operuoja tokiais terminais kaip „inventorizacija“, „apyvarta“, „išvykimas“, „apyvarta“, „apyvartos koeficientas“ ir kt. Tačiau naudojant ekonominius ir matematinius analizės metodus šiose sąvokose dažnai kyla painiavos. Kaip žinote, tikslieji mokslai reikalauja tikslių apibrėžimų. Pabandykime suprasti terminologiją prieš išsamiai nagrinėdami apyvartos sąvoką.

PREKĖS – parduodamos ir perkamos prekės; tai yra inventoriaus dalis. Paslauga gali būti ir prekė, jeigu už ją iš savo pirkėjo reikalaujame pinigų (pristatymas, pakavimas, atsiskaitymas už mobilųjį ryšį kortelėmis ir pan.).

ATSARGOS – tai tinkamo parduoti įmonės turto (prekių, paslaugų) sąrašas. Jei esate mažmenininkas ir didmenininkas, jūsų atsargas sudaro ne tik lentynose esantys produktai, bet ir sandėlyje esančios, pristatytos, laikomos ar gautos prekės – viskas, ką galima parduoti.

Jei mes kalbame apie INVENTORIUS, tai yra prekė gabenama, prekė sandėlyje ir prekė gautinoje sumoje (nes jūs išlaikote jos nuosavybės teisę tol, kol pirkėjas ją sumokės, ir teoriškai galite grąžinti savo sandėlį vėliau parduoti). BET: skaičiuojant apyvartą neatsižvelgiama į gabenamas prekes ir į gautinas prekes - mums svarbios tik mūsų sandėlyje esančios prekės.

VIDUTINĖS PREKIŲ ATSARGOS (ТЗav) – vertė, kurios mums reikia mūsų pačių analizei. Laikotarpio TZav apskaičiuojamas pagal 1 formulę.

Pavyzdys

Įmonės, prekiaujančios, pavyzdžiui, smulkia buitine chemija ir buitinėmis prekėmis, metų vidutinių prekių atsargų (ТЗav) apskaičiavimas pateiktas lentelėje. 1.

Vidutinė TK per 12 mėnesių bus 51 066 USD.

Taip pat yra supaprastinta vidutinių likučių skaičiavimo formulė:

TZav" = (laikotarpio pradžios likučiai + laikotarpio pabaigos likučiai) / 2.

Aukščiau pateiktame pavyzdyje TZav" bus lygus (45 880 + 53 878) / 2 = 49 879 USD. Tačiau skaičiuojant apyvartą vis tiek geriau naudoti pirmąją formulę (ji taip pat vadinama vidutine chronologinių momentų serija) - tai tiksliau.

1 LENTELĖ. Vidutinio inventoriaus apskaičiavimas

PREKIŲ APYVARTA (T) - prekių pardavimo ir paslaugų teikimo apimtys pinigine išraiška tam tikrą laikotarpį. Apyvarta skaičiuojama pirkimo kainomis arba savikainomis. Pavyzdžiui, sakome: „Parduotuvės apyvarta gruodžio mėnesį siekė 40 000 rublių“. Tai reiškia, kad gruodžio mėnesį pardavėme prekių už 39 000 rublių, taip pat suteikėme prekių pristatymo klientams į namus paslaugas už 1 000 rublių.

apyvarta ir apyvartos santykis

Įmonės finansinė sėkmė, jos likvidumo ir mokumo rodiklis tiesiogiai priklauso nuo to, kaip greitai į akcijas investuotos lėšos virs tikrais pinigais.

Kaip atsargų likvidumo rodiklis naudojamas ATSARGŲ APYVARTOS RODIKLIS, kuris dažniausiai vadinamas tiesiog apyvarta.

Šis koeficientas gali būti skaičiuojamas pagal skirtingus parametrus (pagal savikainą, pagal kiekį) ir skirtingiems laikotarpiams (mėnuo, metai), vienam produktui arba kategorijoms.

Yra keletas atsargų apyvartos tipų:

- kiekvienos prekės apyvarta kiekybine išraiška (vnt., tūriu, svoriu ir kt.);

- kiekvienos prekės apyvarta pagal vertę;

- prekių rinkinio ar visos atsargos apyvarta kiekybine išraiška;

- prekių rinkinio ar viso inventoriaus apyvarta pagal vertę.

Mums bus aktualūs du rodikliai - apyvarta dienomis, taip pat prekių apsisukimų skaičius.

ATSARGŲ APYVARTA (RO) arba ATSARGŲ APYVIMO GREITIS. Prekės apsisukimo greitis (ty jis ateina į sandėlį ir iš jo išeina) yra rodiklis, apibūdinantis pirkimo ir pardavimo sąveikos efektyvumą. Taip pat yra terminas „PREKĖS APYVARTA“, kuris šiuo atveju yra vienas ir tas pats.

Apyvarta apskaičiuojama pagal klasikinę formulę:

(Prekių likutis mėnesio pradžioje)/(Mėnesio apyvarta)

Tačiau siekiant didesnio tikslumo ir teisingo skaičiavimo, vietoj prekių likučio laikotarpio pradžioje naudosime vidutines atsargas (TSav)

Prieš pradėdami skaičiuoti apyvartą, atkreipkime dėmesį į TRIS SVARBIUS PUNKTUS.

1. Jeigu įmonė neturi atsargų, tuomet nėra prasmės skaičiuoti apyvartos: pavyzdžiui, prekiaujame paslaugomis (išlaikome grožio saloną ar teikiame konsultacijas visuomenei) arba pristatome pirkėjui iš tiekėjo sandėlio , apeinant mūsų pačių sandėlį (pavyzdžiui, internetinį knygyną).

2. Jeigu netikėtai įgyvendinome kokį nors didelį projektą ir pagal pirkėjo užsakymą pardavėme neįprastai didelę prekių partiją. Pavyzdžiui, įmonė laimėjo konkursą dėl apdailos medžiagų tiekimo šalia statomam prekybos centrui ir šiam projektui į sandėlį atvežė didelę partiją santechnikos. Šiuo atveju nereikėtų atsižvelgti į prekes, pristatytas pagal šį projektą, nes tai buvo tikslinis jau iš anksto parduotų prekių pristatymas.

Abiem atvejais parduotuvė ar įmonė gauna pelną, tačiau atsargos sandėlyje lieka nepakitusios.

Tiesą sakant, mus domina tik LIVE STOCK - tai yra prekių kiekis, kuris:

- atkeliavo į sandėlį arba buvo parduotas už nagrinėjamą laikotarpį (tai yra bet koks jo judėjimas); jei nebuvo jokio judėjimo (pavyzdžiui, elito konjakas nebuvo parduodamas visą mėnesį), tuomet reikia pratęsti šio produkto analizės laikotarpį;

- taip pat tai yra prekių kiekis, kurio judėjimas nebuvo, bet prekės buvo balanse (įskaitant tas, kurių likutis neigiamas).

Jei sandėlyje buvo prekių nulis, tai šios dienos turi būti išbrauktos iš apyvartos analizės.

3. Visi apyvartos skaičiavimai turi būti atliekami pirkimo kainomis. Apyvarta vertinama ne pardavimo, o perkamų prekių kaina.

Apyvartos skaičiavimo formulės

1. DIENOS APYVARTA – dienų skaičius, reikalingas turimoms atsargoms parduoti (žr. 2 formulę).

Kartais tai dar vadinama vidutiniu prekių galiojimo laiku dienomis. Taip galite sužinoti, kiek dienų reikia parduoti vidutinį inventorių.

Pavyzdys

Antraštė „Rankų kremas“ analizuojama kaip pavyzdys lentelėje. 2 pateikiami pusmečio pardavimų ir atsargų duomenys.

Apskaičiuokite apyvartą dienomis (kiek dienų parduodame vidutines prekių atsargas). Vidutinė grietinėlės atsarga – 328 vnt., pardavimo dienų skaičius – 180, pusmečio pardavimo apimtis – 1701 vnt.

Obdn = 328 vnt. (180 dienų / 1701 gabalas = 34,71 dienos

Vidutinė kremo atsarga apsisuka per 34-35 dienas.

2 LENTELĖ. Prekės „Rankų kremas“ pardavimų ir atsargų duomenys

2. APYRA LAIKAIS – kiek apsisukimų gaminys padaro per laikotarpį (žr. 3 formulę).

Kuo didesnė įmonės atsargų apyvarta, tuo efektyvesnė jos veikla, tuo mažesnis apyvartinių lėšų poreikis ir stabilesnė įmonės finansinė padėtis, visiems kitiems esant vienodai.

Pavyzdys

Paskaičiuokime to paties kremo apyvartą apyvartoje (kiek kartų atsargos parduodamos šešiems mėnesiams).

1 parinktis: vaizdas = 180 dienų. / 34,71 = 5,19 karto.

2 variantas: Vaizdas = 1701 vnt. / 328 vnt. = 5,19 karto.

Akcijos apsiverčia vidutiniškai 5 kartus per šešis mėnesius.

3. PRODUKTŲ INVENTORIUS LYGIS (UTZ) - rodiklis, apibūdinantis parduotuvės aprūpinimą atsargomis tam tikrą dieną, kitaip tariant, kiek prekybos dienų (esant dabartinei apyvartai) šios atsargos užteks (žr. 4 formulę) .

Pavyzdys

Kiek dienų užteks mūsų esamos kremo atsargos?

Utz = 243 vnt. (180 dienų / 1701 vnt = 25,71.

25-26 dienoms.

Apyvartą galite skaičiuoti ne vienetais ar kitais vienetais, o rubliais ar kita valiuta, tai yra pagal savikainą. Tačiau galutiniai duomenys vis tiek bus susieti tarpusavyje (skirtumas bus tik dėl skaičių apvalinimo) – žr. lentelę. 3.

3 LENTELĖ

Kas suteikia apyvartą?

Pagrindinis atsargų apyvartos analizės tikslas – identifikuoti tas prekes, kurioms ciklo norma „prekės-pinigai-prekės“ yra minimali, siekiant apsispręsti dėl tolimesnio jų likimo.

Iliustracijai panagrinėkime dviejų prekių – duonos ir konjako, kurios yra maisto prekių parduotuvės asortimento dalis, – apyvartos santykio analizės pavyzdį (žr. 4 ir 5 lenteles).

4 LENTELĖ. Dviejų prekių apyvartos santykio analizė

Iš šios lentelės matyti, kad duona ir brangus konjakas turi visiškai skirtingus rodiklius – duonos apyvarta daug kartų didesnė nei konjako. Tačiau neteisėta lyginti produktus iš skirtingų prekių kategorijų – toks palyginimas mums nieko neduoda. Akivaizdu, kad duonai parduotuvėje yra viena užduotis, o konjako – visai kita, ir gali būti, kad parduotuvė iš vieno konjako butelio uždirba daugiau nei iš duonos pardavimų per savaitę.

5 LENTELĖ. Keturių produktų apyvartos santykio analizė

Todėl kategorijoje produktus lyginsime tarpusavyje – duona lyginama su kitais duonos gaminiais (bet ne su sausainiais!), o konjakas – su kitais elitiniais alkoholiniais gaminiais (bet ne su alumi!). Tada galime padaryti išvadas apie prekės apyvartą kategorijoje ir palyginti ją su kitais panašių savybių produktais.

Lyginant produktus pagal kategoriją, galime daryti išvadą, kad tekilos apyvartos laikotarpis yra ilgesnis nei to paties brendžio, o apyvartos rodiklis mažesnis, o elitinių alkoholinių gėrimų kategorijoje didžiausią apyvartą turi viskis, o degtinė (nepaisant to, jos pardavimai dvigubai didesni nei tekilos) šis rodiklis mažesnis, o tai, matyt, reikalauja koreguoti sandėlio atsargas – gali būti, kad degtinę reikėtų importuoti dažniau, bet mažesnėmis partijomis.

Be to, svarbu sekti apyvartos pokyčių dinamiką apyvartoje (Rev) – palyginti su praėjusiu laikotarpiu, su tuo pačiu laikotarpiu pernai: apyvartos sumažėjimas gali rodyti arba paklausos kritimą, arba susikaupimą. prastos kokybės prekės arba pasenę pavyzdžiai.

Pati apyvarta nieko nereiškia - reikia sekti koeficiento (Rev) kitimo dinamiką, atsižvelgiant į šiuos veiksnius:

- koeficientas mažėja - sandėlyje yra perteklius;

- koeficientas auga arba labai didelis (galiojimo laikas trumpesnis nei viena diena) - darbas "iš ratų", kuris kupinas prekių trūkumo sandėlyje.

Nuolatinio stygiaus sąlygomis vidutinė sandėlio atsargų vertė gali būti lygi nuliui – pavyzdžiui, jei paklausa nuolat auga, bet nespėjame atvežti prekių ir parduoti „iš ratų“. Šiuo atveju nėra prasmės skaičiuoti apyvartos koeficientą dienomis – galbūt jį reikėtų skaičiuoti valandomis arba, atvirkščiai, savaitėmis.

Jeigu įmonė yra priversta sandėlyje laikyti nereguliarios paklausos prekes, prekes su stipriai išreikštu sezoniškumu, tai pasiekti didelę apyvartą nėra lengva užduotis. Norėdami užtikrinti klientų pasitenkinimą, būsime priversti turėti platų retai parduodamų prekių asortimentą, o tai sulėtins bendrą atsargų apyvartą. Todėl apyvartos apskaičiavimas visoms įmonės akcijoms yra neteisingas. Teisinga bus skaičiuoti pagal kategorijas ir pagal prekes kategorijose (antraštėse).

Taip pat parduotuvei didelę reikšmę turi prekių pristatymo sąlygos: jei prekės perkamos iš savo lėšų, tai apyvarta yra labai svarbi ir orientacinė; jei kreditu, tai savo lėšas investuojate mažiau arba visai neinvestuojate, tada maža prekių apyvarta nėra kritinė – svarbiausia, kad paskolos grąžinimo terminas neviršytų apyvartos tempo. Jei prekės paimamos daugiausia pagal pardavimo sąlygas, pirmiausia reikia vadovautis saugyklų tūriu, o tokios parduotuvės apyvarta yra paskutinis svarbos rodiklis.

Apyvarta ir pasitraukimas

Svarbu nepainioti dviejų sąvokų – apyvartos ir pasitraukimo.

APYVARTA – tai laikotarpio prekių apyvartų skaičius.

LEAVAGE - rodiklis, parodantis kiek dienų prekės iškeliauja iš sandėlio.Jei skaičiuojant dirbame ne su vidutiniu TK, o skaičiuojame vienos partijos apyvartą, tai tikrai kalbame apie išvežimą.

Pavyzdys

Kovo 1 dieną į sandėlį atkeliavo 1000 pieštukų partija. Kovo 31 dieną sandėlyje pieštukų neliko (0). Parduodama 1000 vnt. Atrodo, kad apyvarta yra 1, tai yra, šios atsargos apsisukdavo kartą per mėnesį. Tačiau reikia suprasti, kad šiuo atveju kalbame apie vieną partiją ir jos įgyvendinimo laiką. Viena partija per mėnesį neapsisuka, „išeina“.

Jei paskaičiuotume vidutines atsargas, tai išeitų, kad vidutiniškai per mėnesį sandėlyje būdavo 500 vnt.

1000 / ((1000 + 0) / 2) = 2, tai yra, paaiškėja, kad vidutinės atsargos (500 vnt.) apyvarta bus lygi dviem laikotarpiams. Tai yra, jei atvežtume dvi partijas po 500 vienetų pieštukų, tai kiekviena partija būtų parduota per 15 dienų. Šiuo atveju neteisinga skaičiuoti apyvartą, nes kalbame apie vieną partiją ir neatsižvelgiama į laikotarpį, kai pieštukai buvo parduoti iki nulinio likučio – galbūt tai įvyko mėnesio viduryje.

Atsargų apyvartumo koeficientui apskaičiuoti partijos apskaita nereikalinga. Yra prekių įplaukimas ir prekių nutekėjimas. Atsižvelgiant į laikotarpį (pavyzdžiui, 1 mėnuo), galime apskaičiuoti vidutines laikotarpio atsargas ir iš to padalinti pardavimo apimtį.

Apyvartos rodiklis

Labai dažnai galite išgirsti klausimą: "Kokie yra apyvartos rodikliai? Koks yra teisingas būdas?"

Tačiau įmonės visada turi „GRĄŽOS RATE“ sąvoką ir kiekviena įmonė turi savo.

APYVARTOS STATYBA – tai dienų (arba apyvartų) skaičius, per kurį, įmonės vadovybės nuomone, turi būti parduota prekių atsarga, kad prekyba būtų laikoma sėkminga.

Kiekviena pramonė turi savo standartus. Kai kurios įmonės taiko skirtingus standartus skirtingoms produktų grupėms. Taigi, pavyzdžiui, mūsų prekybos įmonė naudojo šiuos įkainius (apsukimus per metus):

- statybinė chemija - 24;

- lakai, dažai - 12;

- santechnika - 12;

- apdailos plokštės - 10;

- valcuotos grindų dangos - 8;

- keraminės plytelės - 8.

Viename iš tinklo prekybos centrų apyvartos rodiklis ne maisto produktų grupei skirstomas remiantis ABC analize: prekėms A - 10 dienų, B grupės prekėms - 20 dienų, C - 30. Šiame prekybos tinkle , mėnesinė apyvarta įtraukiama į atsargų rodiklį, o prekių likutis parduotuvėje yra apyvartos rodiklio ir saugos atsargų suma.

Be to, kai kurie finansų analitikai naudoja vakarietiškus standartus.

Pavyzdys

„Paprastai Vakarų įmonių pramoninių prekių prekiautojų apyvartos koeficientas yra 6, jei pelningumas yra 20–30 proc.“, – rašo Dobronravinas E. straipsnyje „Apyvartos koeficientas ir paslaugų lygis – atsargų efektyvumo rodikliai“. yra 15%, apsisukimų skaičius apytiksliai 8. Jei pelningumas yra 40%, tada solidų pelną galima gauti su 3 apsisukimais per metus. Tačiau, kaip buvo minėta anksčiau, tai nereiškia, kad jei 6 apsisukimai yra gerai, tada 8 arba 10 rotacijų yra geriau.Šie duomenys yra orientaciniai planuojant apibendrinančius rodiklius.

Henry Asselis knygoje Marketing: Principles and Strategy rašo: „Kad įmonės dirbtų pelningai, jų inventorius turi apsisukti 25–30 kartų per metus“.

Įdomų apyvartos rodiklio apskaičiavimo metodą siūlo Dobronravinas E. Jis naudoja vakarietišką plėtrą, kurioje atsižvelgiama į daugybę kintamųjų veiksnių: prekių užsakymo dažnumą, transportavimo laiką, pristatymo patikimumą, minimalius užsakymo dydžius, poreikį sandėliuoti tam tikrus apimtis ir kt.

Koks yra optimalus atsargų apyvartos skaičius, kuris gali būti įtrauktas į konkrečios įmonės planą? Charlesas Bodenstabas išanalizavo daugybę įmonių, naudojančių vieną iš SIC sistemų atsargų valdymui. Empirinio tyrimo rezultatai buvo apibendrinti 5 formulėje.

f siūlomoje formulėje yra koeficientas, apibendrinantis kitų veiksnių, turinčių įtakos teoriniam apsisukimų skaičiui, poveikį. Šie veiksniai yra:

- asortimento plotis sandėlyje, tai yra poreikis laikyti lėtai judančias atsargas rinkodaros tikslais;

- didesni nei reikalaujama pirkiniai, siekiant gauti dideles nuolaidas;

- minimalios pirkimo partijos iš tiekėjo reikalavimai;

- tiekėjo nepatikimumas;

- ekonominių užsakymų kiekio (EOQ) politikos veiksniai;

- atsargų perteklius reklamos tikslais (prekių reklama);

- pristatymo naudojimas dviem ar daugiau etapų.

Pavyzdys

Parduotuvėje skirtingiems tiekėjams taikomi faktoriai (jie nurodyti 6 lentelėje).

Galite pateikti kelis pavyzdžius, kaip apyvartos rodiklis atrodys naudojant taikomą formulę (žr. 7 lentelę).

6 LENTELĖ. Parduotuvių veiksniai pardavėjams

Tai reiškia, kad jei vidutiniškai prekes importuojame 3 du kartus per mėnesį (0,5) ir vežame 1 mėnesį, nepaisant to, kad kai kurie veiksniai (galbūt tiekėjas nepatikimas) nėra idealūs, tuomet galima žiūrėti į apyvartos rodiklius. 9.52. O 5 prekei, kurią importuojame retai (užtrunka ilgai, o įtakojantys veiksniai labai toli nuo idealo), geriau nusistatyti 1,67 apyvartos rodiklį ir per daug nereikalauti iš jo pardavimo.

7 LENTELĖ. Apyvartos rodiklio apskaičiavimas

Bet Vakarų įmonių praktika labai skiriasi nuo Rusijos sąlygų – per daug priklauso nuo logistikos, pirkimo apimčių ir pristatymo terminų, tiekėjų patikimumo, rinkos augimo ir prekių paklausos. Jei visi tiekėjai vietiniai ir apyvarta didelė, tai koeficientai gali siekti 30-40 apyvartų per metus. Jei tiekimas yra pertraukiamas, tiekėjas yra nepatikimas ir, kaip dažnai nutinka, paklausa svyruoja, tada panašiam produktui tolimame Rusijos regione apyvarta bus 10-12 apyvartų per metus, ir tai yra normalu.

Smulkioms įmonėms, dirbančioms galutiniam vartotojui, apyvartos rodikliai bus didesni, o A grupės produkciją (gamybos priemones) gaminančiose įmonėse dėl gamybos ciklo trukmės gerokai mažesnės.

Vėlgi, kyla grubus reikalavimų laikymosi pavojus: pavyzdžiui, netelpate į apyvartos koeficientą ir pradedate mažinti saugos atsargas. Dėl to sandėlyje atsiranda spragų, trūksta prekių, nepatenkinama paklausa. Arba pradedate mažinti užsakymo dydį – dėl to išauga prekių užsakymo, transportavimo ir apdorojimo kaštai. Apyvarta auga, tačiau prieinamumo problemos išlieka.

Norma yra bendras rodiklis, o reaguoti ir imtis veiksmų reikėtų iškart, kai tik pastebima kokia nors neigiama tendencija: pavyzdžiui, atsargų augimas lenkia pardavimų augimą, o kartu augant pardavimams, sumažėjo ir atsargų apyvarta.

Tada reikia įvertinti visas parduodamas prekes kategorijoje (galbūt kai kurios atskiros prekės perkamos per daug) ir priimti pagrįstus sprendimus: ieškoti naujų tiekėjų, kurie galėtų užtikrinti trumpesnius pristatymo terminus, arba paskatinti šios rūšies prekių pardavimą, arba suteikti jai prioritetine vieta salėje arba apmokykite pardavėjus patarti pirkėjams dėl šios konkrečios prekės, arba pakeisti jį kitu žinomesniu prekės ženklu ir pan.

atsargų apyvarta

Buzukovas žurnale „Pardavimo verslas / Pardavimai“, 2006 m. birželio mėn

PAGRINDINĖS SĄVOKOS

Viskas, kas guli mūsų sandėlyje ar juda link jo, yra mūsų parduotuvės einamasis turtas. Bet tai yra ir įšaldytos lėšos, kurias dedame į sandėlį, nekantriai laukdami jų grąžinimo. Jei prekė yra sandėlyje, tai tikrai gerai, bet tik tol, kol jos netampa per daug. Sandėlis pilnas prekių, mokame mokesčius už atsargas, bet jos parduoda per lėtai. Tada sakome – prekių apyvarta maža.

Bet jeigu prekių apyvarta labai didelė, vadinasi, prekės parduodamos greitai, per greitai. Tuomet pirkėjas, atvykęs pas mus, rizikuoja sandėlyje nerasti tinkamos prekės.

Siekdami suprasti, kiek laiko „išimame“ iš apyvartos pinigus ir investuojame į akcijas, analizuojame prekių atsargų apyvartą.

Kiekvienas vadovas operuoja tokiais terminais kaip „atsargos“, „apyvarta“, „išėmimas“, „apyvarta“, „apyvartos koeficientas“ ir pan. Tačiau naudojant ekonominius ir matematinius analizės metodus šiose sąvokose dažnai kyla painiavos. Kaip žinote, tikslieji mokslai reikalauja tikslių apibrėžimų. Pabandykime suprasti terminologiją prieš išsamiai nagrinėdami apyvartos sąvoką.

Produktas- parduodami ir perkami produktai. Prekė yra inventoriaus dalis. Paslauga gali būti ir prekė, jeigu už ją iš savo pirkėjo reikalaujame pinigų (pristatymas, pakavimas, atsiskaitymas už mobilųjį ryšį kortelėmis ir pan.).

Prekių – medžiagų atsargos- tai yra tinkamo parduoti įmonės turto (prekių, paslaugų) sąrašas. Jei esate mažmenininkas ir didmenininkas, jūsų atsargos yra ne tik lentynose esančios prekės, bet ir prekės, kurias turite sandėlyje, siunčiate, sandėliuojate ar gaunate – viskas, kas yra parduodama.

Jei kalbame apie inventorius, tada tai yra gabenamos prekės, prekės sandėlyje ir prekės debitorinėje sumoje (nes jūs išlaikote prekių nuosavybės teisę tol, kol pirkėjas sumokės už prekes ir teoriškai galėsite jas grąžinti į savo sandėlį, kad vėliau parduotų) . BET: skaičiuojant apyvartą, gabenamos prekės ir debitorinėse sumose esančios prekės neatsižvelgiamos - mums bus svarbios tik mūsų sandėlyje esančios prekės.

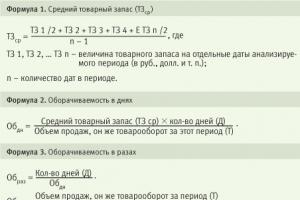

Vidutinės prekių atsargos (ТЗav) – vertė, kurios mums reikia faktinei analizei. TZav laikotarpis apskaičiuojamas pagal šią formulę:

TKplg =TK 1 /2 + TK 2 + TK 3 + TK 4 + … TK n /2

n – 1

ТЗ1, ТЗ2, ... ТЗn - prekių atsargų vertė tam tikromis analizuojamo laikotarpio dienomis (rubliais, doleriais ir kt.)

n yra laikotarpio datų skaičius.

Pavyzdys : įmonės, prekiaujančios, pavyzdžiui, smulkia buitine chemija ir buitinėmis prekėmis, vidutinių metų prekių atsargų (ТЗav) apskaičiavimas:

mėnuo | sausio mėn | vasario mėn | Kovas | Balandis | birželis | liepos mėn | Rugpjūtis | rugsėjis | Spalio mėn | lapkritis | gruodį |

|

atsargų kiekis 1-ą mėnesio dieną (USD) | ||||||||||||

laikotarpio serijos numeris | ||||||||||||

žymėjimas formulėje | ||||||||||||

formulės duomenys |

TK vid. =22940 + 40677 + 39787 + 46556 + 56778 + 39110 + 45613 + 58977 + 56001 + 56577 + 71774 + 26 939 =

= 561729/11 = 51 066 USD

Vidutinė TK per 12 mėnesių bus 51 066 USD

Taip pat yra supaprastinta vidutinių likučių skaičiavimo formulė:

ТЗav` = (likučiai laikotarpio pradžioje + likučiai laikotarpio pabaigoje) / 2

Anksčiau pateiktame pavyzdyje TZav būtų (45880 + 53878)/2 = 49 879 USD. Tačiau skaičiuojant apyvartą visgi geriau naudoti pirmąją formulę (ji dar vadinama vidutinių chronologinių momentų eilėmis) – ji tikslesnė.

Apyvarta (T)- prekių pardavimo ir paslaugų teikimo apimtys pinigine išraiška tam tikrą laikotarpį. Apyvarta skaičiuojama pirkimo kainomis arba savikainomis. Pavyzdžiui, sakome: „parduotuvės apyvarta gruodžio mėnesį siekė 40 000 rublių“. Tai reiškia, kad gruodžio mėnesį pardavėme prekių už 39 000 rublių, taip pat suteikėme klientams pristatymo į namus paslaugas už 1 000 rublių.

APYRA IR APYRAVIMO KOEFICIENTAS

Įmonės finansinė sėkmė, jos likvidumo ir mokumo rodiklis tiesiogiai priklauso nuo to, kaip greitai į akcijas investuotos lėšos virs tikrais pinigais.

Naudojamas kaip atsargų likvidumo rodiklis atsargų apyvartumo koeficientas, kuri dažniausiai vadinama tiesiog „apyvarta“.

Apyvartos koeficientas gali būti skaičiuojamas pagal skirtingus parametrus (pagal savikainą, pagal kiekį) ir skirtingiems laikotarpiams (mėnuo, metai), vienai prekei ar kategorijoms.

Yra keletas atsargų apyvartos tipų:

„- kiekvienos prekės apyvarta kiekybine išraiška (vnt., tūriu, svoriu ir kt.);

- kiekvienos prekės apyvarta pagal vertę;

- prekių rinkinio ar visos atsargos apyvarta kiekybine išraiška;

- pozicijų rinkinio arba visų akcijų apyvarta pagal vertę.

Mums bus aktualūs du rodikliai - apyvarta dienomis ir apyvarta apsisukimų skaičiumi.

atsargų apyvarta (apie) arba atsargų apyvartos greitis. Prekių apsisukimo greitis (tai yra, jos ateina ir išeina iš sandėlio) yra rodiklis, apibūdinantis pirkimo ir pardavimo sąveikos efektyvumą. Yra dar vienas terminas "apyvarta" kas šiuo atveju yra tas pats.

Apyvarta skaičiuojama pagal klasikinę formulę: „Prekių likutis mėnesio pradžioje“ / „mėnesio apyvarta“. Tačiau didesniam tikslumui ir teisingam skaičiavimui vietoj prekių likučio laikotarpio pradžioje naudosime vidutines prekių atsargas (ТЗav).

Ateityje sakydami „apyvarta“ ir „apyvartos koeficientas“ turėsime omenyje tą patį - tai tam tikro ataskaitinio laikotarpio vidutinio prekių likučio apsisukimų skaičius laikais ar dienomis.

Trys svarbūs punktai prieš pradėdami skaičiuoti apyvartą.

1. Jeigu įmonė neturi atsargų, tuomet nėra prasmės skaičiuoti apyvartos: pavyzdžiui, jei parduodame paslaugas (grožio salonas ar viešos konsultacijos) arba pristatome pirkėjui iš tiekėjo sandėlio, aplenkdami savo sandėlį (pvz. , internetinis knygynas).

2. Jei netikėtai įgyvendintume kokį nors didelį projektą ir pagal pirkėjo užsakymą parduotume neįprastai didelę prekių partiją (pavyzdžiui, įmonė laimėjo konkursą dėl apdailos medžiagų tiekimo šalia statomam prekybos centrui ir atvežė didelę partiją santechnikos šio projekto sandėlį) – šiuo atveju pagal šį projektą pristatytos prekės neturėtų būti įtraukiamos į skaičiavimus, nes tai buvo tikslinis jau iš anksto parduotų prekių pristatymas.

Abiem atvejais parduotuvė ar įmonė gauna pelną, tačiau atsargos sandėlyje lieka nepakitusios. Tiesą sakant, mus domina tik gyvų atsargų yra prekių kiekis:

- kuris atkeliavo arba buvo parduotas per nagrinėjamą laikotarpį (buvo judėjimas). Jei nebuvo jokio judėjimo (pavyzdžiui, elitinis konjakas nebuvo parduodamas visą mėnesį), tuomet reikia pratęsti šio produkto analizės laikotarpį. ant kurių nebuvo judėjimo, bet prekės buvo balanse (įskaitant tas, kurių likutis neigiamas). Jei sandėlyje buvo prekių nulis, tai šios dienos turi būti išbrauktos iš apyvartos analizės.

3. Visi apyvartos skaičiavimai turi būti atliekami pirkimo kainomis. Apyvarta vertinama ne pardavimo, o perkamų prekių kaina.

Apyvartos skaičiavimo formulės

1. Apyvarta dienomis – kiek dienų reikia parduoti turimas atsargas.

Apie dieną = Vidutinės atsargos (TK cf) x dienų skaičius (D)

Pardavimo apimtis, taip pat žinoma kaip šio laikotarpio apyvarta (T)

Kartais tai dar vadinama „vidutiniu prekių galiojimo laiku dienomis“. Taip galite sužinoti, kiek dienų reikia parduoti vidutinį inventorių.

PAVYZDYS: Analizuojama antraštė „Rankų kremas“, kaip pavyzdys pateikiami šešių mėnesių pardavimų ir atsargų duomenys:

Apskaičiuokite apyvartą dienomis (kiek dienų parduodame vidutines prekių atsargas). Vidutinė grietinėlės atsarga – 328 vnt., pardavimo dienų skaičius – 180 dienų, pusmečio pardavimo apimtis – 1701 vnt.

Apie dienas = 328 vienetai x 180 dienų / 1701 vienetai = 34,71.

Vidutinė kremo atsarga apsisuka per 34-35 dienas.

2. Apyvarta laikais – kiek apsisukimų gaminys padaro per laikotarpį.

Apie kartus = Pardavimo apimtis, taip pat žinoma kaip laikotarpio apyvarta (T)

Vidutinės prekių atsargos per laikotarpį (ТЗav)

Apie kartus = Dienų skaičius (D)

Apie dienas

Kuo didesnė įmonės atsargų apyvarta, tuo efektyvesnė jos veikla ir tuo mažesnis apyvartinių lėšų poreikis bei stabilesnė įmonės finansinė padėtis, visiems kitiems esant vienodai.

PAVYZDYS: Paskaičiuokime to paties kremo apyvartą apyvartoje (kiek kartų atsargos parduodamos šešiems mėnesiams).

1 variantas: R kartai = 180 dienų / 34,71 = 5,19 karto

2 variantas: Apie kartus = 1701 vnt. / 328 vnt. = 5,19 karto

Akcijos apsiverčia vidutiniškai 5 kartus per šešis mėnesius.

3. Produkto atsargų lygis (Uz)- rodiklis, apibūdinantis parduotuvės aprūpinimą atsargomis tam tikrą dieną. Tai rodo, kiek prekybos dienų (esant dabartinei apyvartai) užteks šios atsargos.

Utz = Inventorizacija analizuojamo laikotarpio pabaigoje (TK) x dienų skaičius (D)

Laikotarpio apyvarta (T)

Pavyzdys: Kiek dienų užteks mūsų esamos kremo atsargos?

Utz = 243 vnt. x 180 dienų / 1701 vnt. = 25,71.

25-26 dienoms mums užtenka esamos kremo atsargos.

Apyvartą galite skaičiuoti ne vienetais ar kitais vienetais, o pagal savikainą (rubliais ar kita valiuta). Tačiau galutiniai duomenys vis tiek bus susieti tarpusavyje (skirtumas bus tik dėl skaičių apvalinimo):

vardas | Pardavimas 6 mėn (180 dienų) | Vidutinis atsargos | Apie dienas (saugykla dienomis) |

Lygis rezervai |

|||||||

Rankų kremas | |||||||||||

Pardavimas (vnt.) | |||||||||||

Likusios atsargos (vnt.) | |||||||||||

Vidutinė pirkimo kaina (rub.) | |||||||||||

Pardavimas (rub) | |||||||||||

Likęs sandėlyje (rub.) |

KAS SUTEIKIA APYRAVYMĄ?

Pagrindinis atsargų apyvartos analizės tikslas – nustatyti tas prekes, kurioms ciklo „prekė-pinigai-prekė“ tempas yra minimalus, kad būtų galima apsispręsti dėl tolimesnio likimo.

Norėdami iliustruoti, apsvarstykite dviejų produktų, kurie yra maisto prekių parduotuvės asortimento dalis – duonos ir konjako – apyvartos santykio analizės pavyzdį.

Pozicijos pavadinimas | Pardavimai per savaitę | Vidutinės atsargos | Apie dienas (saugykla dienomis) | ||||||||

Batonas baltas griežinėliais | |||||||||||

Pardavimas (vnt.) | |||||||||||

Likusios atsargos (vnt.) | |||||||||||

Elitinis konjakas dovanų dėžutėje | |||||||||||

Pardavimas (vnt.) | |||||||||||

Likusios atsargos (vnt.) |

Iš šios lentelės matyti, kad duona ir brangus konjakas turi visiškai skirtingus rodiklius – duonos apyvarta daug kartų didesnė nei konjako. Tačiau neteisėta lyginti produktus iš skirtingų prekių kategorijų – toks palyginimas mums nieko neduoda. Akivaizdu, kad duonai parduotuvėje yra viena užduotis, o konjako – visai kita, ir gali būti, kad parduotuvė iš vieno konjako butelio uždirba daugiau nei iš duonos pardavimų per savaitę.

Todėl kategorijoje produktus lyginsime tarpusavyje – duona lyginama su kitais duonos gaminiais (bet ne su sausainiais!), o konjakas – su kitais elitiniais alkoholiniais gaminiais (bet ne su alumi!). Tada galėsime padaryti išvadas apie prekės apyvartą kategorijoje ir palyginti ją su kitomis savybėmis panašiomis prekėmis.

Pozicijos pavadinimas | Pardavimai per savaitę | Vidutinės atsargos | Apie dienas (saugojimas dienomis) | ||||||||

Konjakas **elitas dovanų dėžutėje | |||||||||||

Pardavimas (vnt.) | |||||||||||

Likusios atsargos (vnt.) | |||||||||||

Viskis ** Škotija 18 metų | |||||||||||

Pardavimas (vnt.) | |||||||||||

Likusios atsargos (vnt.) | |||||||||||

Degtinė **serbentas tūbelėje elite | |||||||||||

Pardavimas (vnt.) | |||||||||||

Likusios atsargos (vnt.) | |||||||||||

Tekila** papildomai sendintas vikšras tūbelėje | |||||||||||

Pardavimas (vnt.) | |||||||||||

Likusios atsargos (vnt.) |

Lyginant produktus kategorijoje, galime daryti išvadą, kad tekilos apyvartos laikotarpis yra ilgesnis nei to paties konjako, o apyvartos rodiklis mažesnis, o elito alkoholinių gėrimų kategorijoje didžiausią apyvartą turi viskis, o degtinė, nepaisant to, kad kad jos pardavimai dvigubai didesni nei tekilos, turi mažesnę apyvartą ir reikalauja koreguoti sandėlio atsargas - gal reikėtų dažniau importuoti degtinę, bet mažesnėmis partijomis.

Be to, svarbu sekti apyvartos pokyčių dinamiką (OB p) – palyginti su ankstesniu laikotarpiu, su tuo pačiu laikotarpiu pernai – apyvartos sumažėjimas gali rodyti arba paklausos kritimą, arba prastos kokybės prekės arba pasenę pavyzdžiai.

Pati apyvarta nieko nereiškia – reikia sekti koeficiento (Ob p) kitimo dinamiką, atsižvelgiant į šiuos veiksnius:

- Koeficientas mažėja - sandėlyje perpildytas Koeficientas auga arba yra labai didelis (galiojimo laikas trumpesnis nei viena diena) - darbas "iš ratų", kuris kupinas prekių trūkumo sandėlyje.

Nuolatinio stygiaus sąlygomis vidutinis atsargų lygis gali būti nulinis – pavyzdžiui, jeigu prekės paklausa nuolat auga, bet nespėjame atvežti prekių ir parduoti „iš ratų“. Šiuo atveju nėra prasmės skaičiuoti apyvartos koeficientą dienomis – galbūt jį reikėtų skaičiuoti valandomis arba, atvirkščiai, savaitėmis.

Jeigu įmonė yra priversta sandėlyje laikyti nereguliarios paklausos prekes, prekes su stipriai išreikštu sezoniškumu, tai pasiekti didelę apyvartą nėra lengva užduotis. Norėdami užtikrinti klientų pasitenkinimą, būsime priversti turėti platų retai parduodamų prekių asortimentą, o tai sulėtins bendrą atsargų apyvartą. Todėl apyvartos apskaičiavimas visoms įmonės akcijoms yra neteisingas. Teisinga bus skaičiuoti pagal kategorijas ir pagal prekes kategorijose (antraštėse).

Parduotuvei svarbus vaidmuo tenka ir prekių pristatymo terminams: jei prekės perkamos iš savo lėšų, tai apyvarta yra labai svarbi ir orientacinė. Jeigu prekių pirkimas vyksta su kreditu, tai savo lėšas investuojate mažiau arba visai neinvestuojate, tada maža prekių apyvarta nėra kritinė – svarbiausia, kad paskolos grąžinimo terminas neviršytų apyvartos. norma. Jei prekės paimamos daugiausia pagal pardavimo sąlygas, pirmiausia reikia vadovautis saugyklų tūriu, o tokios parduotuvės apyvarta yra paskutinis svarbos rodiklis.

apyvarta ir išėmimas

Svarbu nepainioti dviejų sąvokų – apyvartos ir pasitraukimo.

apyvarta- kiek apsisukimų gaminys padaro per laikotarpį.

evakuacija Kiek dienų užtruks, kol kažkas išeis iš sandėlio? Išėjimas – logistikoje dažniau vartojama sąvoka, tačiau dažnai prekyboje jie vadina išėjimą – apyvartą ir painioja šias dvi sąvokas. Jeigu skaičiuojant dirbame ne su vidutiniu TK, o skaičiuojame vienos partijos apyvartą, tai tikrai kalbame apie išėjimą.

Pavyzdžiui, kovo 1 dieną į sandėlį atkeliavo 1000 pieštukų partija. Kovo 31 d. sandėlyje pieštukų liko 0. Parduodama 1000 vnt. Atrodo, kad apyvarta yra 1, tai yra, šios atsargos apsisukdavo kartą per mėnesį. Tačiau reikia suprasti, kad šiuo atveju kalbame apie vieną partiją ir jos įgyvendinimo laiką. Viena partija per mėnesį neapsisuka, „išeina“.

Jei paskaičiuotume vidutines atsargas, tai išeitų, kad vidutiniškai per mėnesį sandėlyje būdavo 500 vnt.

1000 / ((1000 + 0)/2) = 2, tai yra, paaiškėja, kad vidutinių atsargų (500 vnt.) „apyvarta“ bus lygi 2 laikotarpiams. Tai yra, jei pristatytume dvi partijas po 500 pieštukų, kiekviena partija būtų parduota per 15 dienų. Šiuo atveju neteisinga skaičiuoti apyvartą, nes kalbame apie vieną partiją ir neatsižvelgiama į laikotarpį, kai pieštukai buvo parduoti iki nulinio likučio – galbūt tai įvyko mėnesio viduryje.

Atsargų apyvartumo koeficientui apskaičiuoti partijos apskaita nereikalinga. Yra prekių įplaukimas ir prekių nutekėjimas. Atsižvelgiant į laikotarpį (pavyzdžiui, 1 mėnuo), galime apskaičiuoti vidutines laikotarpio atsargas ir iš to padalinti pardavimo apimtį.

APYVARTOS STATYMAS

Labai dažnai galima išgirsti klausimą: „Kokie yra apyvartos rodikliai? Kaip tai teisinga?

Tačiau įmonėse visada yra koncepcija "apyvartos rodiklis" ir kiekviena įmonė turi savo.

Apyvartos rodiklis- tai dienų ar apyvartų skaičius, per kurį įmonės vadovybės nuomone turi būti parduodamos prekių atsargos, kad prekyba būtų laikoma sėkminga.

Kiekviena pramonė turi savo standartus. Kai kurios įmonės skirtingoms prekių grupėms taiko skirtingus tarifus, todėl mūsų prekybos įmonė naudojo šiuos įkainius (apyvartos metai):

Statybinė chemija - 24

Lakai, dažai - 12

Santechnika - 12

Apdailos plokštės - 10

Valcuotos grindų dangos - 8

Keraminės plytelės - 8

Viename iš tinklo prekybos centrų apyvartos rodiklis ne maisto produktų grupei skirstomas remiantis ABC analize: prekėms A - 10 dienų, B grupės prekėms - 20 dienų, C - 30. Šiame prekybos tinkle , mėnesinė apyvarta įtraukiama į atsargų rodiklį, o prekių likutis parduotuvėje yra apyvartos rodiklio ir saugos atsargų suma.

Be to, kai kurie finansų analitikai naudoja Vakarų standartus:

„Paprastai Vakarų įmonėse pramonės prekių prekeivių apyvartos koeficientas yra 6, jei pelningumas yra 20–30 procentų. Jei pelningumas yra 15 procentų, apyvartų skaičius yra maždaug 8. Jei pelningumas yra 40 procentų, tai solidų pelną galima gauti 3 apyvartas per metus. Kaip minėta anksčiau, tai nereiškia, kad jei 6 apsisukimai yra gerai, tada 8 ar 10 apsisukimų yra geriau. Šie duomenys yra orientaciniai planuojant bendruosius rodiklius.“

Henry Asselis savo knygoje Marketing: Principles and Strategy rašo: „...kad įmonės dirbtų pelningai, jų akcijos turi apsisukti 25–30 kartų per metus“.

Įdomus apyvartos rodiklio skaičiavimo metodas siūlo Jevgenijus Dobronravinas. Jame naudojamas vakarietiškas dizainas, kuriame atsižvelgiama į daugybę kintamųjų veiksnių: prekių užsakymo dažnumą, transportavimo laiką, pristatymo patikimumą, minimalius užsakymo dydžius, poreikį sandėliuoti tam tikrus kiekius ir kt.

„Koks yra optimalus atsargų apyvartų skaičius, kurį galima įtraukti į konkrečios įmonės planą? Charlesas Bodenstabas išanalizavo daugybę įmonių, naudojančių vieną iš SIC sistemų atsargų valdymui. Empirinio tyrimo rezultatai buvo apibendrinti pagal šią formulę:

Numatomas RPM= 12 / (f * (OF + 0,2 * L))

APIE- vidutinis užsakymų dažnumas mėnesiais (t. y. laiko intervalas tarp užsakymų pateikimo tiekėjui)

L- vidutinis pristatymo laikotarpis mėnesiais (t. y. laikas nuo užsakymo pateikimo iki prekių gavimo)

f- koeficientas, apibendrinantis kitų veiksnių, turinčių įtakos teoriniam apsisukimų skaičiui, poveikį. Šie veiksniai yra:

- asortimento plotis sandėlyje, t. y. poreikis rinkodaros tikslais laikyti lėtai judančias atsargas, didesnes nei reikalaujama pirkinių, siekiant gauti nuolaidas iš tiekėjo minimalių pirkimo užsakymo reikalavimų nepatikimo tiekėjo ekonominio užsakymo kiekio (EOQ) politikos veiksnys, perteklinis atsargų perteklius reklaminiams pristatymams du etapai

Jei šie veiksniai yra įprasto lygio, koeficientas turėtų būti apie 1,5. Jei vienas ar keli veiksniai turi kraštutinį lygį, koeficientas įgyja 2,0 reikšmę.

Pavyzdys: Parduotuvėje skirtingiems pardavėjams taikomi šie veiksniai:

Faktoriai | Lygis faktorius a pagal gaminį 1 | Lygis faktorius a pagal produktą 2 |

asortimento plotis sandėlyje | gerai | gerai |

didesnius nei reikalaujama pirkinius, kad gautumėte apimties nuolaidas | gerai | |

minimalūs sklypo reikalavimai | gerai | |

tiekėjo nepatikimumas | gerai | |

EOQ ekonominių užsakymų kiekio politikos veiksniai | gerai | gerai |

atsargų perteklius reklamos tikslais | gerai | gerai |

pristatymo naudojimas dviem etapais | gerai | gerai |

Yra keli pavyzdžiai, kaip apyvartos rodiklis atrodys naudojant formulę:

Duomenys apyvartos rodikliui apskaičiuoti | 1 punktas | 2 punktas | 3 punktas | 4 punktas | 5 punktas | 6 punktas |

APIE- vidutinis užsakymo dažnumas (mėnesiais) | ||||||

L- vidutinis pristatymo laikotarpis (mėnesiais) | ||||||

f- koeficientas, apibendrinantis kitų veiksnių veikimą | ||||||

Apyvartos rodiklis 12/(f*(OF+0,2*L)) |

Tai reiškia, kad jei vidutiniškai du kartus per mėnesį importuojame prekes Nr.3 (0,5) ir vežame 1 mėnesį, nepaisant to, kad kai kurie veiksniai (galbūt tiekėjas nepatikimas) nėra idealūs, tai apyvartos rodiklis gali būti laikomas 9.52 . O prekei Nr.5, kurią retai importuojame, tai užtrunka ilgai ir įtakojantys veiksniai labai toli nuo idealo, geriau nusistatyti 1,67 apyvartos rodiklį ir per daug nereikalauti iš jo pardavimo.

Bet Vakarų įmonių praktika labai skiriasi nuo Rusijos sąlygų – per daug priklauso nuo logistikos, pirkimo apimčių ir pristatymo terminų, tiekėjų patikimumo, rinkos augimo ir prekių paklausos. Jei visi tiekėjai vietiniai ir apyvarta didelė, tai koeficientai gali siekti 30-40 apyvartų per metus. Jei tiekimas yra pertraukiamas, tiekėjas yra nepatikimas, o paklausa, kaip dažnai atsitinka, svyruoja, tada panašiam produktui tolimame Rusijos regione apyvarta bus 10-12 apyvartų per metus, ir tai bus normalu.

Šie rodikliai labai priklauso nuo šakos ypatybių, įmonės dydžio, prekės, todėl šiuo atveju reikalinga specialisto išvada ir statistiniai duomenys. Mažų įmonių, dirbančių galutiniam vartotojui, apyvartos rodikliai bus didesni; įmonėms, gaminančioms "A" grupės produkciją (gamybos priemones) - daug mažiau dėl gamybos ciklo trukmės.

Vėlgi, kyla grėsmė laikytis griežtų taisyklių: pavyzdžiui, nesilaikai apyvartos ribos ir pradedi mažinti saugos atsargas. Dėl to sandėlyje atsiranda spragų, prekių trūkumas ir nepatenkinta paklausa. Arba pradedame mažinti užsakymo dydį – dėl to didėja prekių užsakymo, transportavimo ir apdorojimo kaštai. Apyvarta auga, tačiau prieinamumo problemos išlieka. Apie optimalią tvarką pakalbėsime kitame skyriuje. Žinoma, visi parametrai turi būti susieti vienas su kitu – apyvarta, optimali tvarka, variacijos koeficientas, saugos atsargos ir pan.

Norma yra bendras rodiklis, o reaguoti būtina iš karto pastebėjus kokią nors neigiamą tendenciją: pavyzdžiui, atsargų augimas lenkia pardavimų augimą, o kartu su pardavimų augimu mažėjo ir atsargų apyvarta.

Tada reikia peržiūrėti visus kategorijoje esančius produktus (galbūt kai kurios atskiros prekės perkamos per daug) ir priimti pagrįstus sprendimus: ieškoti naujų tiekėjų, kurie galėtų užtikrinti greitesnį pristatymo laiką arba paskatinti pardavimą tokio tipo gaminiams arba suteikti šiai prekei prioritetinė vieta salėje arba apmokyti pardavėjus konsultuoti pirkėjus dėl šios konkrečios prekės arba pakeisti jį kitu labiau žinomu prekės ženklu ir pan.

1. Atsargų apyvarta. Žurnalas "Sandėlių kompleksas" №4-2004

2. Apyvartos koeficientas ir aptarnavimo lygis – prekių atsargų efektyvumo rodikliai, http://www.

3. Henris Asselis. Marketingas: principai ir strategija. M. "Infra - M." 2001 m

4. Kodėl atsargų apyvarta yra svarbi? Autorius Jonas Schreibfederis.

Nuorodos:

1. SU., kursas „Finansų valdymas“ //www.

2. , Prekyba. 2-asis leidimas – Sankt Peterburgas: Petras, 2004 m

3. Parduotuvės vedėjo knyga. 2 leidimas, patobulintas. ir papildomas / Red. - Sankt Peterburgas: Petras, 2006 m

4. , Prekybos įmonės veiklos analizė. Apyvarta, Sarychev įgyvendinimo centras, http://www. vcs. lt

5. , Logistika ir rinkodara (Marketinglogistics). - M .: „Ekonomika“, 2005 m

6. Schreibfeder J. Efektyvus atsargų valdymas. – M.: Alpina Business Books, 2005.

Ji taip pat vadinama „prieškompiuterine“ formule.

Į palyginimą neįtraukiami laikotarpiai, kai sandėlyje nėra jokių atsargų. Atsargos skaičiuojamos ne nuo septynių dienų, kaip duonos, o nuo penkių dienų, kai konjakas buvo sandėlyje.

Primena paplitusį pokštą „vidutiniškai ligoninėje“ – reiškia, kad vidutinė temperatūra ligoninėje yra 37 laipsniai, kas tikrai nekalba apie tikrąją reikalų būklę.

Tai tas pats apyvartos rodiklis.

atsargų apyvarta parodo, kiek kartų per analizuojamą laikotarpį organizacija naudojo vidutinį turimą atsargų likutį.

Šis indikatorius apibūdina rezervų kokybę ir jų valdymo efektyvumą, leidžia identifikuoti nepanaudotų, pasenusių ar nekokybiškų rezervų likučius. Rodiklio svarba siejama su tuo, kad pelnas gaunamas su kiekviena atsargų „apyvarta“ (ty panaudojimu gamyboje, veiklos ciklu). Atkreipiame dėmesį, kad šiuo atveju atsargos suprantamos kaip prekių atsargos (gatavų gaminių atsargos), ir gamybos atsargos (žaliavų ir medžiagų atsargos).

Kuo aukščiau atsargų apyvartaįmonė, tuo efektyvesnė gamyba ir mažesnis apyvartinių lėšų poreikis jos organizavimui.

Atsargų apyvartos skaičiuoklė

Internetinė skaičiuoklė finansiniam rodikliui – atsargų apyvartumo koeficientui apskaičiuoti

Atsargų apyvartos formulė

Vidutinis atsargų likutis = (Atsargos laikotarpio pradžioje + Atsargos laikotarpio pabaigoje) / 2

Atsargų apyvarta = Parduotų prekių savikaina / Vidutinis atsargų likutis

Atsargų apyvartos pavyzdys

Būtina palyginti dviejų įmonių atsargų apyvartumo koeficiento vertę su šiais finansiniais rezultatais:

- įmonės A parduotų prekių savikaina buvo 923 tūkst., o įmonės B - 1072 tūkst.

- rezervų suma atitinkamai yra 429 tūkst. rublių ir 398 tūkst.

Apskaičiuokite įmonės A atsargų apyvartumo koeficiento vertę:

ITR a = 923 / 429 = 2,15152.

Apskaičiuokite B įmonės atsargų apyvartumo koeficiento vertę:

ITR b = 1072 / 398 = 2,69347.

Palyginkime koeficientų reikšmes:

ΔITR= ITR b / ITR a

= 1,25278

Įmonės B atsargų apyvartos koeficientas yra 25,27 % didesnis nei įmonės A.

Pagal tokį terminą kaip atsargų apyvarta yra įprasta suprasti parametrą, apibūdinantį bet kurios prekės, prekių, žaliavų, medžiagų atsargų atnaujinimą per tam tikrą atsiskaitymo laikotarpį. Jei kalbėtume apie sandėlio kompleksą, tai šiuo atveju apyvartos parametras nusako greitį, kuriuo prekės pagaminamos ir išleidžiamos iš sandėlio. Būtent šis parametras lemia efektyvumo laipsnį, su kuriuo sąveikauja dvi paslaugos – pirkimo paslauga ir pardavimo paslauga.

Jei apyvartos parametras mažas, tai aiškiai rodo nepatenkinamą įmonės finansinės komercinės veiklos rodiklį. Be to, tai yra signalas, kad įmonė turi krovinių perteklių arba kad įmonės pardavimai prasti.

Ir atvirkščiai, jei apyvartos parametras yra didelis, tuo greičiau vyksta į prekes investuotų finansų apyvarta, taigi ir pinigų grąžinimas pajamų pavidalu vyksta greičiau. Kitaip tariant, sėkmingai įmonės komercinei veiklai būtina stebėti atsargų optimalumą, taip pat rekomenduojama nuolat stebėti tokį parametrą kaip atsargų apyvarta.

Norint nuolat stebėti atsargų apyvartą, reikia žinoti šiuos rodiklius:

- tam tikro laikotarpio vidutinių prekių atsargų matas. Tie. reikia žinoti, kiek krovinių, prekių ar žaliavų yra sandėlio komplekse, pavyzdžiui, per mėnesį;

- atsiskaitymo laikotarpio trukmė. Tokiu atveju gali būti naudojamas bet koks laiko intervalas, pavyzdžiui, metai, mėnuo, greitai gendančių prekių atveju - savaitė;

- atsiskaitymo laikotarpio apyvartos rodiklis. Šis parametras skaičiuojamas sandėlio kainomis.

Dabar šiek tiek daugiau apie šiuos rodiklius. Vidutinių prekių atsargų rodiklis apskaičiuojamas kaip laikotarpio pradžios ir jo pabaigos suma, padalyta per pusę. Jei atliekamas vidutinių prekių atsargų rodiklio skaičiavimas, tuomet reikia naudoti vidutinio chronologinio skaičiaus formulę, o ne aritmetinį vidurkį.

Kas matuojama ir kaip apskaičiuojama atsargų apyvarta?

Tuo atveju, kai kalbame apie atsargų apyvartos parametrą, paprastai naudojami šie rodikliai:

- atsargų apyvartumo koeficientas. Šis parametras apskaičiuojamas kaip parduotų prekių savikainos ir atsiskaitymo laikotarpio atsargų skaičiaus santykis vidutiniškai;

- atsargų apyvartos greitis dienomis. Jis nustato, per kiek dienų bus parduodamos vidutinės sandėlio atsargos. Atsargų apyvartos rodiklio dienomis apskaičiavimo formulė yra tokia: Apie dienas \u003d Vidutinės prekių atsargos * dienų skaičius / Šio laikotarpio prekių apyvarta;

- prekių atsargų apyvartumo rodiklis laikais. Parodo, kiek kartų per atsiskaitymo laikotarpį prekė galėjo „apsisukti“, t.y. būti realizuotas.

Atsargų apyvartos koeficiento skaičiavimo formulė yra tokia:

Laikas = Parduotų prekių savikaina / Vidutinės prekių atsargos per laikotarpį.

Atsargų apyvarta neturi patvirtintų ar visuotinai pripažintų norminių rodiklių. Optimaliausi skaičiai turėtų būti nustatyti atlikus analizę toje pačioje pramonės šakoje.

Atsargų apyvartos skaičiuoklė

Norint pasiekti didesnį efektą, tokią analizę rekomenduojama atlikti kiekvienoje konkrečioje įmonėje. Be to, reikia atminti, kad įmonės, kurios pasižymi dideliu pelningumu, paprastai pasižymi mažesne atsargų apyvarta, lyginant su mažesnėmis grąžos įmonėmis.