Praktikoje mes apsvarstysime Gordono modelį, analizuosime formulę ir skaičiavimo pavyzdį „Excel“ realioms įmonėms.

Gordono verslo vertinimo modelis. Formulė. Apibrėžimas.

Gordono modelis ( Anglų Gordono augimo modelis) naudojamas įmonės nuosavybės kainai ir paprastosios akcijos grąžai įvertinti. Šis modelis dar vadinamas pastovaus augimo dividendų modeliu, kadangi pagrindinis veiksnys, lemiantis įmonės vertės augimą, yra dividendų išmokėjimo augimo tempas. Gordon modelis yra dividendų nuolaidos modelio variantas.

Gordono modelio vertinimo tikslas: nuosavo kapitalo grąžos vertinimas, įmonės nuosavybės vertės vertinimas, investicinių projektų diskonto normos vertinimas

Modelis turi keletą pritaikomumo apribojimų ir yra naudojamas, kai:

- stabili ekonominė padėtis;

- produktų pardavimo rinka turi didelį pajėgumą;

- įmonė turi stabilias gamybos ir produkcijos pardavimo apimtis;

- yra laisva prieiga prie finansinių išteklių (paskolos kapitalo);

- dividendų išmokėjimo augimo tempas turi būti mažesnis už diskonto normą.

Kitaip tariant, Gordono modelis gali būti naudojamas vertinant įmonę, jei ji turi tvarų augimą, kuris išreiškiamas stabiliais pinigų srautais ir dividendų mokėjimu.

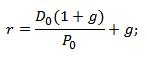

Įmonės nuosavybės grąžos įvertinimas naudojant Gordono modelį

Panašiai galite perrašyti kitų metų dividendų mokėjimo formulę, padidindami juos vidutinio augimo tempo dydžiu.

r – įmonės nuosavybės grąža (diskonto norma);

D 1 - dividendų išmokėjimas per kitą laikotarpį (metus);

D 1 - dividendų išmokėjimas einamuoju laikotarpiu (metais).

P 0 – akcijos kaina einamuoju laiku (metais);

g – vidutinis dividendų augimo tempas.

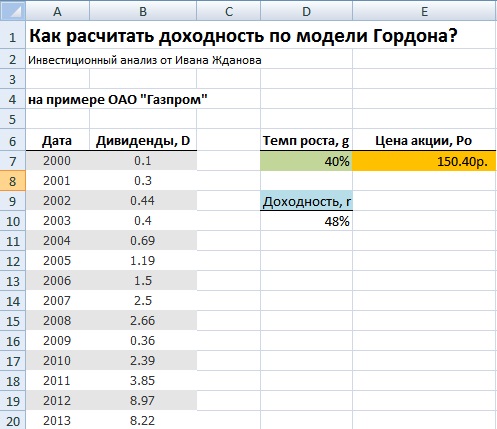

Akcijų grąžos įvertinimas pagal Gordono modelį UAB „Gazprom“ pavyzdžiu

Įmonės pelningumo įvertinimo pavyzdys naudojant Gordono modelį programoje Excel

Apsvarstykite, pavyzdžiui, būsimo OAO „Gazprom“ pelningumo įvertinimą naudojant Gordono modelį. OAO „Gazprom“ buvo paimta analizei, nes yra pagrindinis šalies ūkio veikėjas, turi įvairius pardavimo ir gamybos kanalus, t.y. turi gana stabilų vystymosi vektorių.

Pirmajame etape būtina gauti duomenis apie dividendų išmokėjimą pagal metus. Norėdami gauti statistiką apie dividendų išmokėjimo dydį, galite naudoti InvestFuture svetainę ir skirtuką Akcijos → Dividendai.

Gauti duomenis apie dividendus

Taigi laikotarpis nuo 2000 iki 2013 metų buvo paimtas OAO „Gazprom“ akcijoms. Žemiau esančiame paveikslėlyje parodyta vienai paprastajai akcijai tenkančių dividendų dydžio statistika.

Duomenys, skirti skaičiuoti akcijų grąžą naudojant Gordono modelį

Pažymėtina, kad norint teisingai pritaikyti Gordono modelį, dividendų išmokos turi didėti eksponentiškai. Kitame etape būtina gauti dabartinę „Gazprom“ akcijos vertę akcijų rinkoje, tam galite pasinaudoti „Finama“ paslauga.

UAB „Gazprom“ akcijų dabartinės vertės nustatymas

Dabartinė „Gazprom“ akcijos vertė yra 150,4 rublio. Toliau apskaičiuojame vidutinį dividendų augimo tempą ir numatomą grąžą.

Vidutinis metinis dividendų augimo tempas=(B20/B7)^(1/13)-1

Numatoma akcijų grąža=B20*(1+D7)/E7+D7

Tikėtinos grąžos apskaičiavimas naudojant Gordono modelį programoje Excel

Numatoma 2014 m. OAO „Gazprom“ akcijų grąža sieks 48 proc. Šis modelis puikiai tinka įmonėms, turinčioms glaudų ryšį tarp dividendų augimo tempo ir akcijų rinkos vertės. Paprastai tai pastebima esant stabiliai ekonomikai be didelių krizių. Vidaus rinkai būdingas nestabilumas, mažas likvidumas ir didelis nepastovumas; visa tai lemia sunkumus naudojant Gordono modelį nuosavybės grąžai įvertinti.

Santrauka

Gordon modelis yra CAPM (Capital Asset Pricing Model) alternatyva ir leidžia įvertinti būsimą įmonės pelningumą arba jos rinkos vertę esant bendram tvariam ekonomikos augimui. Modelio taikymas besiformuojančioms kapitalo rinkoms iškraipys rezultatus. Modelis gali būti tinkamai pritaikytas didelėms nacionalinėms naftos ir dujų bei žaliavų pramonės įmonėms.

Gordon modelis yra dar vienas akcijų vertinimo modelis, pagrįstas prielaida, kad pinigų srautai amžinai augs pastoviu augimo tempu. Jis yra paprastesnis skaičiavimo požiūriu, palyginti su , bet taip pat pagrįstas principu , ty akcijos tikroji vertė yra lygi būsimų pinigų srautų vertei, pakoreguotai pagal dabartinį momentą.

Kitas šio modelio pavadinimas yra Gordono augimo modelis. Jis taip pavadintas, nes daro prielaidą, kad būsimi pinigų srautai amžinai augs tuo pačiu augimo tempu, o reikalaujama grąžos norma nesikeis. Todėl Gordon modelis geriausiai tinka vertinant akcijas, kurios turi stabilius pinigų srautų augimo tempus.

Pavyzdžiui, radote akcijas, kurios labai ilgai ir nuosekliai moka dividendus ir kurios kasmet auga apie 5%. Per praėjusius metus dividendai siekė 5 rublius, o tai reiškia, kad kitais metais jie bus 5 * 1,05 = 5,25, antraisiais metais 5,25 * 1,05 = 5,5125 ir pan. Jei norite 12 % investicijų grąžos, naudokite šią palūkanų normą kaip diskonto normą.

Kaip matote grafike, dividendai linkę į begalinę reikšmę (mėlynos juostos), jų diskontuota vertė, priešingai, mažėja (oranžinės juostos), o jų suma linkusi į kokią nors baigtinę reikšmę (raudona linija pasiekia plokščiakalnį).

Kad būtų aiškiau, paaiškinsiu konkrečiau: dabartinė dividendų vertė kitais metais yra 4,6875, o 100 metais – 0,007872. Tai yra, kuo toliau, tuo mažesnė dabartinė vertė, kurios galų gale galima nepaisyti, nes jos įtaka bendrai diskontuotų pinigų srautų sumai laikui bėgant tik mažės. Pabaigoje pasiekiame paprastą Gordono formulę, pagal kurią galite apskaičiuoti akcijos vertę.

Akcijos kaina P = D1 / (k-g)

D1 yra pinigų srauto suma kitais metais, kuri apskaičiuojama kaip D0*(1+g)

g – būsimų pinigų srautų augimo tempas

k yra diskonto norma.

Aukščiau pateiktame pavyzdyje akcijos kaina būtų 75 rubliai.

Jei pinigų srautai neauga, formulė konvertuojama į formą P = D/k.

Ir dividendai, ir pelnas vienai akcijai (EPS) gali veikti kaip pinigų srautai.

Šiek tiek pakeitę šią formulę galite apskaičiuoti akcijų pelningumą (pelnumą). r = EPS/P. Tai rodo pelno vienai akcijai ir akcijos kainos santykį. Šis metodas naudoja , skaičiuodamas r, jis lygina jį su dabartine ilgalaikių vyriausybės obligacijų pajamingumu. Jei r yra mažesnis, akcijos yra pervertintos, jei didesnės, jos neįvertintos.

Modelio trūkumai

Pirmasis Gordon modelio trūkumas yra tas, kad jį galima integruoti tik į pastovų pinigų srautų augimo tempą, tai yra, tai yra vienfazis modelis, o tai reiškia, kad jis nėra tinkamas vertinti įmones, kurių pinigų srautai labai skirsis. Tokioms įmonėms labiausiai tinka kelių fazių modelis.

Iš to išplaukia, kad toks modelis labiausiai tinka vertinant dideles brandžias įmones, kurios jau išnaudojo savo augimo potencialą. Pavyzdžiui, vieno didžiausių JAV bankų „Wells Fargo“ EPS per pastaruosius 10 metų išaugo vidutiniškai 7 proc. per metus, „Coca-Cola“ – 5 proc., „IBM“ – 9 proc. Kaip matote, jų pelnas neauga daugiau nei 10% per metus.

Kad Gordono formulė būtų prasminga, g negali būti didesnė už diskonto normą k – tai dar vienas modelio trūkumas. Be to, augimo tempai turėtų būti artimi vidutiniams ekonomikos augimo tempams, nes jokia įmonė negali amžinai augti dideliu tempu, anksčiau ar vėliau ji pasieks lubas.

Be šių apribojimų, Gordon modelis turi ir visus kitus diskontuotų pinigų srautų modelio trūkumus. Tai yra, jautriai reaguoja į įvesties duomenis, neatsižvelgia į akcijų supirkimą (kai EPS gali augti, o įmonės pelnas krenta), dividendų politikos pasikeitimus ir kt. Todėl, naudojant šį modelį, būtina naudoti .

Yra keli turto vertinimo metodai, vienas iš jų yra diskontuotų pinigų srautų (DCF) metodas, kurį renkasi daugelis specialistų Rusijoje. Vertinant turtą, reikia išspręsti du nelengvus uždavinius: suformuoti pinigų srautų prognozę ir įvertinti įmonės vertę viršijant prognozavimo galimybes. Spręsdami pirmąją problemą, remdamiesi savo planais ir gana tiksliais aplinkos vertinimais, planuojame ir vėliau diskontuojame pinigų srautus: tiek įplaukas – pajamas, tiek išplaukas – einamąsias išlaidas, investicijas, palūkanų mokėjimus; - Ir tai yra atskiras klausimas. Mūsų straipsnis skirtas klausimui – kaip įvertinti turto vertę laikotarpiu po prognozės, naudojant Gordono modelį.

Apie ką šis straipsnis:

Turto vertinimo ypatumai poprognozės laikotarpiu

Laikotarpis po prognozės matematiškai yra nesibaigiantis spindulys, nukreiptas į neaiškią ateitį, o prognozuojamas laikotarpis yra baigtinis artimiausios ateities segmentas.

Vertinant turtą laikotarpiu po prognozavimo, tikslinga vartoti terminą galutinė vertė, nes daroma prielaida, kad projektas pasiekė nuolatinio tvaraus augimo lygį (augimas gali būti nulinis), priešingu atveju būtina sukurti prognozuojamas laikotarpis, kol pasieks tvarius rodiklius.

Kai vertiname turto vertę ne prognozuojamu laikotarpiu, turime daugybę apribojimų ir problemų:

- neturime ateities planų;

- neturime supratimo apie rinką, politinę situaciją, makroekonominius parametrus;

- neturime supratimo apie technologijų išsivystymo lygį ir vartotojų pageidavimus.

Esmė ta, kad mes nieko nežinome apie tą „laiko spindulį“ ir negalime nieko nuspėti tokiu tikslumu, kuris mus tenkintų. Finansų analitikai susiduria su tokiais skaičiavimais, kai turto kaina yra 50-60% poprognozės, tai lėmė trumpas prognozavimo laikotarpis arba dideli ilgalaikiai augimo tempai laikotarpiu. Tiesa, kad laikotarpiui po prognozavimo, atsižvelgiant į diskontavimą, kiekvieno paskesnio laikotarpio grynųjų pinigų srauto įvertis laikui bėgant yra lygus nuliui, kuo ilgesnį laikotarpį mes numatėme ir įvertinome, tuo mažesnis indėlis į bendrą turto vertę sudarys galutinė vertė. Būtina rasti pusiausvyrą tarp tikrumo lygio ir įvertinimo po prognozės svarbos.

Turto, kurio pinigų srautas auga pastoviu tempu, vertė gali būti įvertinta pagal šią formulę:

Kur CF– paskutinių metų pinigų srautas iki augimo tempo stabilizavimosi;

g - ilgalaikis arba nuolatinis pinigų srauto augimo tempas;

Gordono modelis: Formulė

Pritaikę keletą paprastų aritmetinių transformacijų, naudodami ribų teoriją ir geometrinės progresijos narių sumos formulę, formulę paverčiame forma:

Ši formulė vadinama Gordono modeliu. Taigi jis buvo pavadintas Myrono J. Gordono vardu, kuris pirmą kartą pasiūlė jį bendrame moksliniame darbe su Eli Shapiro, paskelbtame dar 1956 m. (Capital Equipment Analysis: The Required Rate of Profit Myron J. Gordon, Eli Shapiro Management Science. 1956. Vol. 3 Nr. 1. P. 102-110.). Istorinis Gordon modelio pavadinimas yra nuolatinio augimo dividendų modelis.

Iš pradžių formulė buvo taikoma vertinant finansines priemones, akcijas, tačiau vertinant investicinį projektą kaip turtą, galima naudoti ir šią formulę (taip pat žr. investicinių projektų analizė ir vertinimas ). Taikant Gordono modelį, skaičiuojant verslo ar projekto savikainą, svarbu, kad būtų laikomasi šių apribojimų:

- Pinigų srautai didės neribotą laiką pastoviu greičiu.

- pinigų srautai ir jų augimo tempai turėtų atitikti tai, ką mes įvertiname:

- akcijoms - dividendai (taip pat žr dividendų išmokėjimas );

- investuotojo investicijoms – investuotojo dispozicijoje likęs srautas;

- įmonei – įmonės pinigų srautai;

- projekto atveju – tik projekto pinigų srautai.

- Diskonto norma taip pat turi atitikti numatomus srautus:

- Akcijoms ir investuotojų investicijoms – akcinio kapitalo pritraukimo išlaidos;

- Įmonei ir projektui – viso kapitalo pritraukimo išlaidos.

- Pinigų srauto augimo tempas (g) negali būti didesnis už diskonto koeficientą (k), finansinėje praktikoje priimamas dar griežtesnis teiginys – pinigų srauto augimo tempas visada yra mažesnis už nerizikingą palūkanų normą, kurią sudaro realią palūkanų normą ir infliaciją. Tam yra paaiškinimas – nerizikingą palūkanų normą lemia visos ekonomikos augimo tempai, ir joks projektas negali ilgą laiką augti greičiau už ekonomiką, tai yra tvariai išlaikyti konkurencinį pranašumą.

Jei formulėje pakeisime CF t +1 = CF*(1+g), gausime kitą populiarią Gordono modelio formulės išraišką:

Kraštutiniu atveju, kai augimo greitis lygus nuliui (g=0), Gordono modelis atrodys taip:

Kaip naudoti Gordon modelį

Gordono modelį galite naudoti įvairiais būdais.

Bendras atvejis

Naudoti Gordono formulę kaip vienintelį vertinimo metodą yra labai prieštaringa, sunku pasiekti tokius parametrus, pagal kuriuos nuo pat įgyvendinimo pradžios projektas generuotų pinigų srautus su vienodu augimo tempu. Todėl projektų vertinimo procesas paprastai atrodo taip:

- pirmiausia įvertiname savo prognozavimo galimybes ir pasirenkame prognozavimo laikotarpį (5,10,15 metų);

- taikyti tradicinį DCF prognozuojamam laikotarpiui ir gauti prognozuojamo laikotarpio sąmatą;

- prieiti prie vidinio sutarimo, kad kitais metais pasieksime pastovų augimo lygį;

- įvertinti augimo lygį poprognozės laikotarpiu;

- įvertinti terminalo kainą pagal Gordono formulę;

- sudedame prognozės ir poprognozės laikotarpio sąmatų sumas ir gauname bendrą projekto sąmatą.

Pavyzdys

Apsvarstykite naujos gamybos linijos įsigijimo projektą: linijos kaina yra 2 milijonai rublių, paleidimo kaina - 0,5 milijono rublių, grynųjų pinigų srautas pirmaisiais linijos eksploatavimo metais yra 0,3 milijono, antraisiais - 0,4 mln., trečiaisiais metais yra 0,6 mln., ketvirtais - 0,7 mln., penktais - 0,9 mln., tada pinigų srautas stabilizuojasi ir auga 3 proc. Diskonto norma lygi lėšų pritraukimo projektui išlaidoms – 15 proc.

1 lentelė. Pinigų srautų vertės įvertinimas prognozuojamu laikotarpiu

|

Investavimo etapas |

Projekto kaina prognozuojamu laikotarpiu |

||||||

|

Pinigų srautas |

|||||||

|

Nuolaidos koeficientas |

|||||||

|

Diskontuotas pinigų srautas |

Kaip matote, projektas neatsiperka per 5 metus nuo prognozuojamo laikotarpio.

Dabar vertiname projektą poprognozės laikotarpiu.

- pirmaisiais poprognozuojamo laikotarpio metais įmonė gaus pinigų srautą - 0,9 mln. + 3% = 0,927 mln.

Naudodami Gordono formulę apskaičiuojame paskutinių prognozuojamo laikotarpio metų išlaidas.

- penktus metus kaina bus: 0,927 / (10% - 3%) = 7,725 milijono rublių.

- gautą vertę padauginame iš penktųjų metų diskonto koeficiento: 7,725 * 0,5 = 3,84 milijono rublių.

Bendra projekto kaina yra lygi prognozuojamo ir poprognozuojamo laikotarpio išlaidų sumai:

- bendra projekto kaina: P = -0,69 + 3,84 = 3,15 milijono rublių.

Nulinio augimo formulė yra taikoma kaip nekilnojamojo turto vertinimo metodas, pavyzdžiui, žinome nuomos pajamas, kurios greičiausiai nepasikeis, ir žinome einamųjų sąnaudų, kurios taip pat yra neelastingos laikui bėgant, dydį ir yra elastingi (komunaliniai mokesčiai) nuomininkų kompensuojami atskirai, tada turto vertė bus apskaičiuojama pagal formulę:

kur k yra didžiųjų raidžių norma.

Pavyzdys

Tarkime, kad turime 1000 kv. m ploto, kuris nuomojamas už 200 rublių per metus, savitasis suvartojimas 1 kv. m plotas - 100 rublių. per metus, kapitalizacijos norma 12% per metus.

Nuomos srautas: 1000 * 200 = 200 tūkstančių rublių.

Objekto aptarnavimo srautas yra 1000 * 100 = 100 tūkstančių rublių.

Atitinkamai, objekto kaina, kai kapitalizacija yra 12% = (200 - 100) / 12% = 833,4 tūkst.

Labai dažnai planuojant verslą, formuojant vidutiniškai pesimistinį scenarijų (pagal Pasaulio banko metodiką) poprognozės laikotarpiu, taip pat daroma prielaida, kad augimas nulinis, o galutinės išlaidos įvertinamos naudojant Gordono nulinio augimo formulę.

Į ką reikia atsižvelgti vertinant įmonę naudojant Gordono formulę

Reikia atsiminti, kad Gordono formulė yra specialus diskontuotų pinigų srautų (DCF) modelis, skirtas nuolatiniam augimui, o ne nepriklausomas modelis. Modeliui taikykite tas pačias prielaidas kaip ir DCF skaičiavimams.

Vertinant projektus dažnai nepaisoma, kad pakankamai lėšų reikia reinvestuoti į plėtrą, kad būtų išlaikytas bet kokio lygio pinigų srautų augimas. Reinvestavimo norma apskaičiuojama pagal skaičiuojant įtrauktą kapitalo grąžą, pavyzdžiui, jei nuosavo kapitalo grąža yra 5%, tada refinansavimo norma mūsų pavyzdyje bus: 3% / 5% = 60%.

Ekonomiškai prasminga, kad siekdami užtikrinti projekto augimo lygį poprognozės laikotarpiu, išlaikant 5% kapitalo grąžos normą, turime reinvestuoti 60% pinigų srauto.

Šiuo atveju Gordono formulė papildoma taip:

kur r yra reinvesticijos norma.

Tada, atsižvelgiant į reinvestavimą, mūsų prognozuojama vertė bus apskaičiuojama taip: 0,927 * (1-60%) / (10%-3%) = 3,09 mln. Atsižvelgiant į sumažinimą iki einamųjų metų - 1,54 milijono rublių. Ir bendra projekto kaina: P \u003d -0,69 + 1,54 \u003d 0,84 milijono rublių.

Jei vertiname startuolius ar unikalias įmones, kurios gali generuoti didesnius pinigų srautus, Gordon modelis netaikomas.

Darydami prielaidą, kad pinigų srautai auga stabiliai, darome prielaidą arba darome prielaidą, kad įmonės ar projekto neriboja rinka ir gamybos pajėgumai, galimybė gauti kapitalą. Be to, dirbame stabilioje ekonominėje aplinkoje.

Investavimo srityje yra gana daug skirtingų būdų apskaičiuoti ekonominį poveikį. Vieni jų susiję su valstybės obligacijomis, kiti nagrinėja įvairius skirtingų įmonių veiklos aspektus, nulemiančius jų patrauklumą. Dar kiti siūlomi kaip būdas realiai įvertinti turto vertę. Žinoma, čia galima pridėti nemažai papildomų parametrų, bet apie tai vėliau. Dabar, atsižvelgiant į straipsnį, didžiausią susidomėjimą kelia klausimas: kas yra Gordono modelis? Naudota kam? Kokius modelius, kokį rezultatą rodo ir kaip jį interpretuoti? Kokios formulės naudojamos skaičiuojant?

Kas yra Gordono modelis?

Gordono modelis yra dividendų nuolaidos modelio variantas, naudojamas akcijos ar verslo kainai apskaičiuoti. Ji rado pagrindinį pritaikymą skaičiuojant biržose nekotiruotų ir sunkiai įvertinamų kitais ekonominiais įrankiais įmonių vertę. Taip pat galite rasti išplėstinį pavadinimą – Gordono augimo modelį.

Kokia formulė?

Bet kaip iš tikrųjų imituoti kokią nors situaciją? Paprasčiausiai – matematikos pagalba. Reikėtų pažymėti, kad Gordon modeliai gali būti sukurti įvairioms situacijoms, kurios atitinkamai turės įtakos formulės turiniui. Tačiau tam, kad susidarytumėte supratimą apie tai, kas bus aptariama, jie siūlo išanalizuoti gana populiarią lygtį, sukurtą dividendų išmokėjimui, kuris bus kitais metais, su sąlyga, kad juos padidinsite vidutinio augimo tempo dydžiu. Taigi, Gordono modelis, formulė:

- DSC \u003d (DVTP x (1 + STRD)) : SATM + STRD.

Santrumpa yra tokia:

- DSC – tai įmonės nuosavo kapitalo grąža.

- DVTP – einamojo laikotarpio dividendų mokėjimai.

- STRD – vidutinis dividendų augimo tempas.

- SATM – akcijos vertė esamu momentu, kuri apskaičiuojama Gordon modeliu.

Skaičiavimo pavyzdys

Modeliavimas rankomis yra gana problemiškas ir atima daug laiko. Todėl masiškai naudojamos pagalbinės aplinkos, tokios kaip „Excel“. Tarkime, kad viena „Gazprom“ akcija kainuoja 150,4 rublio. Žemiau galite pamatyti skaičiavimo pavyzdį. Skaičiavimui naudojamos formulės:

- Numatyta = B20 x (1 + D7) : E7 + D7.

- CAGR = (B20:B7)^(1:13) – 1.

Kodėl to reikia?

Gordon modelis gali būti naudojamas norint pateikti griežtą vertinimą, planuojant mokesčius, taip pat vertinant akcijas, kurių dividendų augimas akcijų rinkoje yra vienodas. Be to, programa yra veiksminga tokiais atvejais:

- Pardavimų rinkos apimties padidėjimas.

- Yra stabilus žaliavų ir gamybai reikalingų materialinių išteklių tiekimas.

- Taikomos technologijos ir įranga yra labai efektyvūs ir artimiausiais metais nenumatoma keistis arba yra garantijų, kad artimiausiu metu jie bus atnaujinami iki naujausių technologijų.

- Įmonė turi finansinių išteklių, kuriuos galima nukreipti jos tobulėjimui.

- Yra stabili ekonominė padėtis.

Pažymėtina, kad dividendų prognozavimas savaime yra itin sudėtingas uždavinys dėl egzistuojančių įvairių ekonominių rizikų (kurios visada yra, net jei įmonė anksčiau buvo įvertinta ir sulaukusi gerų atsiliepimų apie verslo stabilumą). Taigi, mokėjimų dydžio įvertinimo metodų, kuriais buvo siekiama viską padaryti kuo tiksliau, yra nemažai. Taip pat yra tam tikrų apribojimų. Taigi, Gordon modelis naudojamas remiantis tuo, kad bus stabilus dividendų išmokėjimas. Beje, šis ūkio segmentas yra toks specifinis, kad jo vertinimas kitais metodais neįmanomas.

Šio modelio ypatybė

Kokias funkcijas gali suteikti šis modelis? Pagrindinis ir įdomiausias dalykas yra tai, kad jei įvykdomos tam tikros sąlygos, tada lygtis tampa visaverčiu bendrosios vienetų formulės atitikmeniu. Taigi, norint nustatyti dabartinę verslo nuosavo kapitalo vertę, būtina visus numatomus palūkanų laikotarpius padalyti iš skirtumo tarp ir augimo tempo. Čia reikia pažymėti, kad iš pradžių Gordonas ieškojo sprendimo, kaip apskaičiuoti pelną, kuriuo galima tikėtis. Todėl iš pradžių šie skaičiavimai buvo vadinami „dividendų modeliu“. Tačiau, nepaisant visko, čia pateikta lygtis yra gana bendra.

Beje, skirtumas tarp diskonto normos ir augimo tempo laikomas kapitalizacijos norma. Taip pat galite apskaičiuoti pajamų daugiklį (arba koeficientą). Norėdami tai padaryti, vienetą turite padalyti iš didžiųjų raidžių kurso. Todėl sunku nesutikti su teiginiu, kad Gordono lygtis yra suderinama ir su bendruoju vertinimo modeliu. Norint matematiškai nustatyti verslo patrauklumą, pajamas generuoja veiksnys. Dėl šios savybės, remiantis Gordon modeliu, tampa lengviau analizuoti informaciją apie visos įmonės / įmonės rezervus ar būklę. Skaičiavimai, gauti naudojant tokias formules, gali būti naudojami efektyviai valdyti verslą arba įvertinti jo vertę. Taip pat ekonominėje literatūroje kartais galima rasti tokį terminą kaip „AUGIMO modelis“.

Naudojimo apribojimai

Reikėtų pažymėti, kad nepaisant visų pranašumų, Gordon modelis turi gana ribotą naudojimo sritį. Taigi mokėti už jį gali tik tos įmonės, kurios šiuo metu turi stabilius augimo tempus. Norint teisingai panaudoti gautą informaciją, reikia kruopščiai atrinkti augimo tempo nustatymo duomenis.

Gordono modeliui idealiai tinka tos įmonės, kurios gali pasigirti augimu, kuris prilygsta nominaliam ekonomikos augimui (arba jo augimo tempas yra mažesnis už). Kartu būtina turėti aiškią ir suformuluotą politiką, kuri būtų susijusi su dividendų mokėjimu ir kuri bus vykdoma ateityje.

Išvada

Apibendrinant galime daryti išvadą, kokią svarbą suteikia šis ekonominis priemonių rinkinys. Reikėtų prisiminti, kad tai leidžia įvertinti įmones ir įmones, kurios nėra įtrauktos į biržos sąrašus.

Taip pat gana svarbus yra jos vaidmuo nustatant esamą organizacijos būklę, taip pat planuojant pelningumo lygį, kurio tikimasi artimiausioje ateityje. Taip pat būtina atsižvelgti į realijas, kuriose viską panaudosite. Čia pateikiamos kelios formulės skirtingiems atvejams, o jei domitės šia tema, jos pravers įvaldant ekonomikos disciplinas universiteto ar savišvietos rėmuose.

Lygiagrečiai tirdamas įmonių pasirinkimą nusprendžiau pažvelgti į „Gordono modelį“ ir apskritai vertinti akcijas kaip „obligaciją su vis didėjančiu kuponu“. Įdomi tema.

Kodėl toks požiūris įdomus?

Priežastis ta, kad atlikdamas tyrimus pagal savo metodiką, kuri dažniausiai pasižymi „Grahamo“ šališkumu, beveik visada iš trumpojo sąrašo išbraukiu įmones, kurios atitinka Buffetto kriterijus (Buffettas perka ar išlaiko net atsižvelgdamas į brangias jų kainas) – „Coca“ -Cola , Gillette, American Express, McDonald's, Walt Disney ir kt., bet Grahamo filtrai visai nepraeina. Nors jie turi stabilias pajamas ir neabejoja dėl savo ateities, bet man jie labai “brangūs”, o svarbiausia – ir toliau brangsta!!! Paradoksas ar norma???

Nusprendžiau atidžiau pažvelgti į akcijų vertinimą iš išorės dividendų mokėjimai, o ne tik nuosavo kapitalo augimas ir grynojo pelno augimas (kaip aptarta ankstesnėje temoje – nuoroda aukščiau). Būtent „dividendai“ gali būti laikomi pačiu akcijos „kuponu“, o Rusijoje, beje, fundamentinės analizės skeptikai skaičiuodami daugiau dėmesio skiria dividendams, o ne nuosavam kapitalui ir grynajam pelnui, kuris lieka įmonėje. Dividendai yra tikras grynųjų pinigų srautas akcininkui, ir jei jūs ketinate laikyti akcijas amžinai (kaip Buffettas), tai bus daugiau kaip investicija „tarsi į obligaciją“, o ne į akciją, o tik eilės tvarka įdomiau...

Klasikiniame fundamentinės analizės kurse (kuri dėstoma visuose pasaulio universitetuose) egzistuoja akcijų vertinimo metodas su tolygiai didėjančiu dividendu, kuris vadinamas Gordono modelis.

Gordono modelis.

Jei pradinis dividendas yra D, o kasmet didėja didėjant augimo tempui g, tada dabartinės vertės formulė sumažinama iki be galo mažėjančios geometrinės progresijos narių sumos:

PV= D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2 … = D*(1+g)/(r-g)

Kur PV- dabartinė vertė

r- grąžos norma, naudojama diskontuojant būsimas įplaukas

Nelabai sveikinu įmonių vertinimą pagal DCF metodus, dėl didžiulio būsimų pajamų įvertinimo sudėtingumo (pakeitus vieną parametrą gali atsirasti didžiulių vertinimo pokyčių), tačiau šiuo atveju pasidomėjau, ką galima gauti iš ši formulė (Gordon) - žinant dabartinę akcijų kainą, paskutinį dividendą už 12 mėnesių ir dividendų padidinimo normą (bent jau apytiksliai) - galite rasti kursą r.

r = (D*(1+g)/PV + g)*100

Tai yra, norint rasti pačią grąžos normą, kuri naudojama diskontuojant būsimus kvitus. Taigi iki maksimumo sumažiname bet kokios analizės silpnąją vietą – ateities prognozavimą. Pradedame nuo kurso, jau įterpto į kainą, ir analizuojame, kokia tikimybė, kad status quo išliks ilgai.

Beje, prieš keletą metų studijavau vieną tyrimą apie investicijas į įmones, kurios mokėjo dividendus, ir į tas, kurios nemokėjo. Kaip manote, kuri grupė pasirodė esanti geresnė pelningumo požiūriu? Žinoma, įmonės, kurios mokėjo dividendus! Gali būti įmonių, kurios tame tyrime nemokėjo dividendų ir dėl silpnos finansinės padėties iš esmės negalėjo jų išmokėti.

Žinoma, dividendai yra grynojo pelno išvestinė priemonė, bet bet kokiu atveju išmokami ir metai iš metų augantys dividendai yra labai gerai!!!

Tačiau yra ir kita nuomonė apie dividendų išmokėjimą iš to paties Buffetto, jo įmonė Berkshire Hathaway dividendų nemoka, todėl – puikiai aprašytas šių metų laiškas akcininkams –. Įdomu viename asmenyje suderinti du požiūrius - jis nemoka dividendų už savo įmonę, bet jam patinka gauti dividendus už investicijas ...)

Grįžkime prie Gordono formulės ir prie klausimo, kaip galima nusipirkti net „brangias“ įmones. Klausimas apie verslo kokybę, prekės ženklą, „saugos griovį“ - apie tai galite daug perskaityti „Buffett“, bet kaip visa tai galima paversti objektyviomis skaitinėmis reikšmėmis???

Pabandysiu paanalizuoti Gordono formulės (ji labai gerai pritaikoma Buffetto investicijoms – jis valdo akcijas amžinai) taikymą.

Pirma, į įmonę iš viso būtų galima apskaičiuoti naudojant šią formulę – ji turėtų stabiliai mokėti dividendus ir jie turėtų augti(atitinkamai grynasis pelnas, kitaip dividendų augimas atsistos nuo grynojo pelno rodiklio). O tai jau labai sumažina tokių įmonių skaičių.

Ir, antra, reikia turėti didesnis pasitikėjimas šios situacijos tęsimu.

Greičiausiai tai bus vartotojų sektoriaus įmonės (dėl didesnio finansinių rezultatų nuspėjamumo ir verslo augimo tempų) nei prekių sektoriaus, kur tokį stabilumą pasiekti sunkiau.

Coca Cola.

Pateiksiu klasikinį tokios įmonės pavyzdį – Coca-Cola ir sėkmingos investicijos į „brangią įmonę“ pavyzdį.

1988 m. birželį „Coca-Cola Company“ akcijų kaina buvo maždaug 2,50 USD už akciją (atsižvelgiant į akcijų padalijimą per visus 25 metus). Per ateinančius dešimt mėnesių Buffettas nusipirko 373 600 akcijų už vidutinę 2,74 USD už akciją kainą, o tai penkiolika kartų viršijo pajamas ir dvylika kartų grynųjų pinigų įplaukas už akciją ir penkis kartus didesnę už akcijų buhalterinę vertę. Tai yra, nereikia ginčytis, kad Buffettas akcijas pirko pigiai. Jis pirko brangiai.

Ką padarė Warrenas Buffettas? Už 1988 ir 1989 metus „Berkshire Hathaway“ įsigijo „Coca-Cola“ akcijų už daugiau nei 1 milijardą dolerių 35% visų paprastųjų akcijų, kuri tuo metu priklausė Berkshire. Tai buvo drąsus žingsnis. Šiuo atveju Buffettas elgėsi pagal vieną iš pagrindinių savo investavimo principų: kai sėkmės tikimybė labai didelė, nebijokite statyti didelių statymų. Vėliau akcijos buvo perkamos brangiau – skaičius padidintas iki 400 000 tūkst. vienetų (dabartinėmis akcijomis) už 1,299 mln. (3,25 USD už akciją). Šis portfelis šiuo metu vertinamas 16 600 milijonų dolerių(41,5 USD už akciją). Plius dar dividendai 4 336 milijonai dolerių. (10,84 USD už akciją per 25 metus)!!!

Warrenas Buffettas buvo pasirengęs tai padaryti, nes tikėjo, kad tikroji įmonės vertė yra daug didesnė. Ir jis pasirodė teisus!

Akcijų kaina, USD

Dividendai, USD

Pažiūrėkime į skaičius. Kas būtent įkvėpė šį pasitikėjimą? Paskaičiuosiu statymą r iš Gordon modelio ir kiti pastarųjų 30 metų rodikliai.

Čia galite pamatyti -

https://dl.dropboxusercontent.com/u/25570098/%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%B0%D1%8F%20%D1%82%D0 %B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0.jpg

Įdomu, ar tai sutapimas, ar ne – bet po Buffetto akcijų įsigijimo – statymas rženkliai išaugo dėl smarkiai išaugusių dividendų (dėl grynojo pelno augimo, nes dividendų išmokėjimo koeficientas sumažėjo tik nuo 65,3% 1983 m. iki 33,6% 1997 m.).

norma R, %

Grynasis pelnas, mln. USD

Dividendų augimas, %

Dividendų išmokėjimo koeficientas, %

„Coca-Cola Company“ yra įmonė, kuri nuosekliai moka ir didina dividendų sumą, mažindama dividendų išmokėjimo dalį (!), reguliariai atlieka protingus supirkimus, optimaliai dirba su svertu, išlaiko aukštą ROE (apie. + 30-35%) , - apskritai ne įmonė, o idealas !!! Ir idealus negali būti pigus, dabar P / E = 19, P / BV = 5,5 (1987 m. - 15 ir 5). Pasirodo, jei „brangi“ įmonė dirba gerai, kasmet didindama grynąjį pelną ir dividendus, ji išliks „brangi“ (ir net dar brangs), o tokias įmones pirkti yra saugiau nei labai „pigiai“. “, bet su miglotomis perspektyvomis.

Elkitės su akcijomis kaip su obligacijomis su vis didėjančiu kuponu.

Jei į „Coca-Cola“ akcijas žiūrėti kaip į „obligaciją“, kurios kupono pajamingumas vis dar auga, tai per pastaruosius 25 metus tai pasirodė esanti super „obligacija“.

Viena vertus, jei vertintume 1988 m. div. dividendų pajamingumas už 1987 m. (0,0713) ir kaina 1988 m. kovo mėn. pabaigoje (2,39), tada div. pasiduoti 2,98% su tuo metu 10T derlingumu 8,72% kažkaip nesužavėjo, bet tai tik iš pirmo žvilgsnio.

Kupono augimas, %.

Palyginkite „akcijų obligacijų“ ar 10 T obligacijų pirkimą?!

Skolų rinkos pajamingumo mažėjimo tendencija ir atvirkščiai, numatomas dividendų išmokėjimo didėjimas pagrįstai rodė, kad akcija yra perspektyvesnė investicija – juk didėjant „atkarpų“ pajamingumui, nominalioji vertė 2010 m. pati "obligacija" taip pat daug kartų išauga per ilgą laikotarpį, nes dažnai dabartinis div. pajamingumas yra beveik pastovios vertės, tačiau padidėjus dividendams augs ir pačios akcijos vertė (gera „obligacija“ - auga kupono pajamingumas ir auga „obligacijos nominali vertė“!!!).

Dabartinis div. „Coca-Cola“ akcijų pelningumas per pastaruosius 30 metų, %.

Visgi verta paminėti, kad situacija buvo 1988 m., kitokia nei dabar – 10T infliacija ir pelningumas pradėjo kristi ilgą laiką (po siautėjimo 1970-80-aisiais), įmonės pardavimai efektyviai augo (grynasis pelnas augo greičiau nei pardavimas), atsirado galimybė perkelti infliacinį kainų padidėjimą vartotojams, bendrovė išplėtė pardavimų apimtį (prisiminkime Fantą, kai tai buvo iš natūralaus produkto devintojo dešimtmečio pabaigoje SSRS) į buvusias komunistines šalis. blokas ir taip toliau...

Dabar įmonei taip pat yra gana daug galimybių – auga daugelio „skurdžių“ šalių gerovė, o tai padidins ir Coca-Cola produktų vartojimą (netrukus ji daugiau uždirbs tiesiog parduodant vandenį – šalyse, kur yra yra problemų su vandeniu, didėjant gerovei šiose šalyse), „pigios“ skolos beveik už dyką padeda plėtoti itin pelningą verslą, o galimas infliacijos šuolis gerokai sumažins realią skolų naštą. Taigi Buffettas, nors ir įsigijo „Coca-Cola“ akcijų prieš 25 metus, jas turi ir dabar. Ir greičiausiai būtų juos nusipirkę šiandien.

R kursas, dividendų augimo tempas, ROE šiuo metu yra patenkinamos Coca-Cola kompanijos būklės, tačiau visada norisi kuo mažesnės rizikos investuodamas, kad nepirktum „brangių“ akcijų 2000 m. jau brangu virš normos? Galbūt yra konkretus kriterijus, kai viskas vienoda nereikia nusipirkti net tokios nuostabios įmonės akcijų. Turime išsamiau išnagrinėti šį klausimą su kitomis įmonėmis ir per ilgą istoriją...

Pirksime ir "brangias" įmones...) bet teisingai!

Tęsinys... Kitoje dalyje - įmonių, kurioms per pastaruosius 10 metų buvo padidintas dividendas, sąrašas. O gal Coca-Cola fenomenas yra vienas?! Pradėkime nuo mažų...