Akcija – emisijos lygio vertybinis popierius, užtikrinantis jos savininko (akcininko) teisę gauti dalį akcinės bendrovės (AB) pelno dividendų forma, dalyvauti valdant ir į dalį likusio turto. likvidavus UAB.

Akcinių bendrovių pavidalu įsteigtos įmonės turi teisę leisti akcijas. Akcinių bendrovių ypatybė yra ta, kad jų įstatinis kapitalas yra padalintas į dalis ir viena akcija atitinka vieną įstatinio kapitalo dalį.

Atsižvelgiant į akcijų išleidimo į apyvartą stadiją ir jų apmokėjimą, išskiriamos šios akcijų rūšys:

Paskelbta

Paskelbta,

Pilnai apmokėta.

Įgaliotosios akcijos – tai maksimalus atitinkamos rūšies akcijų skaičius, kurį bendrovė gali išleisti be jau išleistų akcijų. Įgaliojamų akcijų skaičius nustatomas akcinės bendrovės įstatuose arba priimamas visuotinio akcininkų susirinkimo sprendimu kvalifikuota balsų dauguma (3/4) dalyvaujančių akcijų skaičiaus. Praktiškai akcinė bendrovė niekada negali išleisti įstatuose nurodyto akcijų skaičiaus. Įstatinių akcijų skaičius niekaip nesusijęs su įstatinio kapitalo dydžiu ir gali būti didesnis ar mažesnis už jo vertę.

Neapmokėtos akcijos – tai akcijos, kurias perka akcininkai. Akcinės bendrovės steigimo metu visos akcijos turi būti išdėstytos tarp steigėjų, t.y. Šiuo laikotarpiu atviras akcijų pardavimas negali būti vykdomas. Vėlesnėse emisijose akcijos, kurios parduodamos akcininkams, laikomos išleistomis. Tik tada, kai akcijas perka akcininkai, jos patenka į neapmokėtų akcijų kategoriją ir yra įtraukiamos į įstatinio kapitalo dalį.

Visiškai apmokėtos yra akcijos, už kurias jų savininkas sumokėjo 100% ir lėšos buvo įskaitytos į akcinės bendrovės sąskaitas. Ne visos išleistos akcijos yra pilnai apmokėtos, nes gali būti numatytas akcijų apmokėjimas dalimis. Visų pirma, kurdami akcinę bendrovę, steigėjai už akcijas gali mokėti dalimis. Taigi, akcijas įdeda ir perka steigėjai, tačiau už jas gali būti nevisiškai apmokėta.

Yra paprastosios (paprastosios) ir privilegijuotosios akcijos.

Savininkai privilegijuotųjų akcijų turi pirmenybę gauti dividendus prieš paprastus akcininkus, bet dažniausiai neturi balsavimo teisės.

Išleisdama privilegijuotąsias akcijas, įmonė siekia pritraukti papildomo kapitalo, kuris apskaitoje atsispindi kaip nuosavas kapitalas. Pagal Rusijos įstatymus privilegijuotosios akcijos kartu su paprastosiomis akcijomis sudaro akcinės bendrovės įstatinį kapitalą. Privilegijuotųjų akcijų ypatumas yra tas, kad šie vertybiniai popieriai vienu metu turi ir obligacijoms, ir akcijoms būdingų bruožų. Privilegijuotųjų akcijų savininkas, kaip ir obligacijų savininkas, turi pirmumo teisę gauti pajamas, palyginti su asmenimis, turinčiais paprastąsias akcijas.

Yra keletas privilegijuotųjų akcijų tipų:

1) kaupiamasis – bet kokie mokėtini, bet nepaskelbti dividendai kaupiami ir išmokami už šias akcijas iki paprastųjų akcijų dividendų mokėjimo paskelbimo;

2) nekaupiamieji – šių akcijų savininkai netenka dividendų už bet kurį laikotarpį, kurį nebuvo paskelbta apie jų išmokėjimą;

3) privilegijuotosios akcijos su dalyvavimu - suteikia savininkams teisę gauti papildomų dividendų, viršijančių deklaruotą sumą, jei paprastųjų akcijų dividendai viršija deklaruotą sumą;

4) konvertuojamos privilegijuotosios akcijos - gali būti keičiamos į nustatytą skaičių paprastųjų akcijų iš anksto sutartomis proporcijomis;

5) privilegijuotosios akcijos su pakoreguota dividendų norma – mokėjimai už šias akcijas koreguojami atsižvelgiant į rinkos palūkanų normų dinamiką;

6) atšaukiamos privilegijuotosios akcijos – turi atšaukimo teisę, t.y. emitentas gali juos atpirkti už sutartą kainą.

Paprastosios vardinės akcijos. Formuojant akcinių bendrovių finansinius išteklius paprastosios akcijos vaidina lemiamą vaidmenį. Jų dalis bendrovės įstatiniame kapitale pagal Rusijos įstatymus negali būti mažesnė nei 75%. Daugelyje įmonių, pavyzdžiui, UAB „Gazprom“, įstatinis kapitalas formuojamas tik iš paprastųjų akcijų.

Investuotojas, pirkdamas paprastąją akciją, nuolat įneša įnašą į bendrovės įstatinį kapitalą. Vienas pagrindinių paprastosios akcijos, kaip nuosavybės teisių nešėjos, požymių yra tas. Kad akcininkas daugeliu atvejų negali reikalauti, kad UAB grąžintų jam įmokėtą sumą. Būtent tai leidžia akcinei bendrovei laisvai disponuoti savo kapitalu, nebijant, kad dalis jo turės būti grąžinta akcininkams jų prašymu.

Paprastoji akcija yra neterminuotas vertybinis popierius, ji nėra išleidžiama nustatytam laikotarpiui. Akcijos gyvavimo laikas baigiasi tik pasibaigus akcinei bendrovei. Svarbiausia paprastųjų akcijų savybė yra balsavimo teisė priimant sprendimus akcininkų susirinkimuose. Pagal Rusijos įstatymus paprastoji akcija kiekvienam akcininkui suteikia tiek pat teisių, įskaitant teisę balsuoti.

| Ankstesnis |

Saugumas

Tai specialiai įforminti dokumentai, nurodantys jų savininko teises į tam tikrą turtą ar pinigų sumą. Pagrindinės vertybinių popierių rūšys yra: Akcijos ir obligacijos

Skatinimas

Tai vertybinis popierius, kuris yra kapitalo įnašo (vieneto dalies) į visą akcinės bendrovės kapitalą sertifikatas. Akcijų turėjimas suteikia teisę iš jos gauti tam tikras pajamas ir teisę dalyvauti šios įmonės valdyme. Pajamos, gautos iš akcijos, vadinamos dividendais.

Akcijos savininkas yra savininkas neperžengdamas jam priklausančių akcijų skaičiaus.

Suteiktų teisių požiūriu akcijos skirstomos į: paprastąsias ir privilegijuotąsias.

Įprasta akcija

Tai akcija, suteikianti jos savininkui teisę balsuoti akcinės bendrovės susirinkimuose ir duodanti dividendą, kuris svyruoja priklausomai nuo įmonės pelno. Paprastosios akcijos savininkas turi galimybę daryti įtaką valdymo sprendimams, o tai sukelia norą perimti įmonės kontrolę, o tai užtikrina visišką akcinės bendrovės veiklos kontrolę.

Privilegijuotosios akcijos

Tai akcijos, kurios jų savininkams nesuteikia balsavimo teisės, tačiau suteikia nemažai privilegijų: suteikia garantuotus (fiksuotus) dividendus, nepriklausomai nuo akcinės bendrovės finansinių rezultatų. Privilegijuotųjų akcijų dividendai mokami pirmumo tvarka, savininkas turi teisę gauti savo VIENETą likvidavus įmonę.

Pagal Rusijos Federacijos įstatymą „Dėl akcinių bendrovių“, privilegijuotųjų akcijų suma neturi viršyti 25% akcinės bendrovės įstatinio kapitalo.

3 pavyzdys

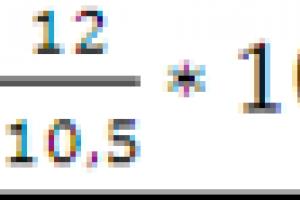

Nominali akcijos vertė – 150 rublių. Obligacijos 200 rub. Dividendai vienai akcijai buvo 12 rublių. O obligacijos palūkanos yra 18 rublių. Vidutinė indėlių palūkanų norma yra 10,5%. Apskaičiuokite vidutinę akcijų ir obligacijų kainą.

Vidutinė akcijų kaina = *100 % (3,4)

![]()

Vidutinė obligacijų norma = *100 % (3,5)

![]()

Išvada: Vidutinė akcijų ir obligacijų kaina yra mažesnė už jų nominalią vertę, o tai šiuo atveju nėra naudinga vertybinių popierių savininkams.

4 pavyzdys

Grynasis uždarojo tipo pelnas per metus yra 1340 tūkstančių rublių. apmokėtų akcijų skaičius 28 tūkst. vnt. Vidutinė Rusijos centrinio banko centralizuotų paskolų norma yra 13% per metus.

kur yra numatoma akcijų rinkos vertė rubliais.

P - paskutinių 12 mėnesių akcinės bendrovės grynojo pelno suma rubliais.

A – apmokėtų akcijų, vienetų skaičius.

C - vidutinė centrinio banko palūkanų norma 12 mėnesių centralizuotoms paskoloms, proc.

5 pavyzdys.

Akcinė bendrovė išleido 14 000 paprastųjų akcijų ir 2 800 privilegijuotųjų akcijų po 100 rublių nominalios vertės.

Nustatyti kapitalą ir kontrolinį paketą rubliais ir vienetais, jei kontrolei užtikrinti pakanka turėti 37% balsavimo teisę turinčių akcijų.

) Akcinės bendrovės išleistų akcijų kiekis:

(14000+2800) *100=1580000 rub.

) Kontrolinis akcijų paketas rubliais:

*100*0,37=518 000 rub.

) Kontrolinis akcijų paketas, vnt.:

6 pavyzdys

Kokias pajamas iš akcijų gaus akcininkai, remdamiesi AB ketvirčio darbo rezultatais, jei per ketvirtį gautas AB pelnas yra 1 160 000 rublių. ir buvo paskirstyta taip: dividendams išmokėti 30 proc.; Materialinės bazės plėtrai – 70 proc. Paprastųjų akcijų skaičius 16300 vnt. Privilegijuotųjų akcijų skaičius – 3600 vnt. Fiksuotos pajamos iš privilegijuotųjų akcijų 28%. Vienos akcijos nominali vertė yra 150 rublių.

Patvirtinta Rusijos Federacijos finansų ministerijos 2000 m. kovo 21 d. įsakymu Nr. 29n.

I. Bendrosios nuostatos

- Buhalterinės apskaitos nuostatai „Organizacijos apskaitos ataskaitos“ (PBU 4/99), patvirtinti Rusijos Federacijos finansų ministerijos 1999 m. liepos 6 d. įsakymu Nr. 43n (pagal Rusijos teisingumo ministerijos išvadą). Federacijos 1999 m. rugpjūčio 6 d. Nr. 6417-PK, nurodytam dokumentui valstybinės registracijos nereikia), finansinėse ataskaitose numatyta atskleisti informaciją apie pelną vienai akcijai.

- Akcinė bendrovė informaciją apie pelną vienai akcijai atskleidžia dviem dydžiais: baziniu pelnu (nuostoliu), tenkančiu vienai akcijai, kuris atspindi akcininkams – paprastųjų akcijų savininkams tenkančią ataskaitinio laikotarpio pelno (nuostolių) dalį ir pelną (nuostolius). vienai akcijai, kuri atspindi galimą bazinio pelno (nuostolio padidėjimo) vienai akcijai lygio sumažėjimą vėlesniu ataskaitiniu laikotarpiu (toliau – sumažintas pelnas (nuostolis) vienai akcijai).

II. Pagrindinis pelnas (nuostolis) vienai akcijai

- Pagrindinis pelnas (nuostolis), tenkantis vienai akcijai, yra nustatomas kaip ataskaitinio laikotarpio pagrindinio pelno (nuostolių) ir per ataskaitinį laikotarpį išleistų paprastųjų akcijų skaičiaus svertinio vidurkio santykis.

- Bazinis ataskaitinio laikotarpio pelnas (nuostoliai) nustatomas suma sumažinus (padidinant) ataskaitinio laikotarpio pelną (nuostolius), likusį organizacijos žinioje po mokesčių ir kitų privalomų įmokų į biudžetą ir nebiudžetines lėšas. privilegijuotųjų akcijų dividendų, sukauptų jų savininkams už ataskaitinį laikotarpį.

Apskaičiuojant ataskaitinio laikotarpio pagrindinį pelną (nuostolius), neatsižvelgiama į dividendus už privilegijuotąsias akcijas, įskaitant ir kaupiamąsias, už ankstesnius ataskaitinius laikotarpius, kurie buvo išmokėti arba deklaruoti per ataskaitinį laikotarpį.

- Per ataskaitinį laikotarpį apyvartoje išleistų paprastųjų akcijų skaičiaus svertinis vidurkis nustatomas sumuojant kiekvieno ataskaitinio laikotarpio kalendorinio mėnesio pirmą dieną išleistų paprastųjų akcijų skaičių ir gautą sumą padalijus iš ataskaitinio laikotarpio kalendorinių mėnesių skaičiaus.

Paprastosios akcijos įtraukiamos į jų svertinio skaičiaus vidurkį nuo teisių į paprastąsias akcijas atsiradimo iš pirmųjų savininkų momento, išskyrus šių metodinių rekomendacijų 7 punkte numatytus atvejus.

Apyvartoje esančių paprastųjų akcijų skaičiaus svertiniam vidurkiui apskaičiuoti naudojami kiekvieno ataskaitinio laikotarpio kalendorinio mėnesio pirmos dienos bendrovės akcininkų registro duomenys.

1 pavyzdys.

2000 metais akcinėje bendrovėje "X" buvo

toks paprastųjų akcijų judėjimas:

Vidutinis svertinis paprastųjų akcijų skaičius:

(1 000 x 3 + 1 800 x 6 + 1 400 x 3) : 12 = 1 500,

arba

(1000 x 12 + 800 x 9 - 400 x 3) : 12 = 1500

- Duomenys apie apyvartoje esančių paprastųjų akcijų skaičiaus svertinį vidurkį koreguojami šiais atvejais:

- a) akcinės bendrovės neatlygintinas paprastųjų akcijų platinimas, kuris neturi įtakos pelno paskirstymui tarp akcininkų, vadovaujantis šių metodinių rekomendacijų 7 punktu;

- b) papildomų paprastųjų akcijų platinimo už mažesnę nei rinkos vertę kainą pagal šių metodinių rekomendacijų 8 punktą.

- Kai akcinė bendrovė paprastąsias akcijas platina neatlygintinai, paskirstydama jas tarp bendrovės akcininkų, kiekvienam akcininkui, kuriam priklauso paprastosios akcijos, paskirstomas sveikas paprastųjų akcijų skaičius, proporcingas jam priklausančių paprastųjų akcijų skaičiui. Šis platinimo būdas apima paprastųjų akcijų padalijimą ir konsolidavimą, įskaitant papildomų akcijų išleidimą ilgalaikio turto perkainojimo ribose, siekiant padidinti įstatinį kapitalą.

Siekiant užtikrinti ataskaitinio laikotarpio pradžioje ir pabaigoje išleistų paprastųjų akcijų skaičiaus svertinio vidurkio palyginamumą, paprastosios akcijos laikomos išleistomis ataskaitinio laikotarpio pradžioje. Tokiu atveju paprastųjų akcijų, buvusių apyvartoje iki nurodytos platinimo datos, skaičius, skaičiuojant vidutinį svertinį jų skaičių, didėja (mažėja) ta pačia proporcija, kuria jos buvo padidintos (sumažėtos) dėl nurodyto platinimo.

2 pavyzdys.

2000 m. akcinė bendrovė „X“ išplatino papildomų paprastųjų akcijų, paskirstydama jas akcininkams po vieną papildomą akciją vienai išleistai akcijai.

- Federalinio įstatymo „Dėl akcinių bendrovių“ numatytais atvejais platinant paprastąsias akcijas už mažesnę nei jų rinkos vertę, apskaičiuojant pagrindinį pelną (nuostolį) vienai akcijai, visos paprastosios akcijos, išleistos iki nurodyto platinimo buvo sumokėta mažesne nei rinkos kaina, atitinkamai padidinus jų skaičių.

Apyvartoje išleistų paprastųjų akcijų skaičius iki minėto platinimo koreguojamas atsižvelgiant į rinkos vertės minėto siūlymo užbaigimo dieną ir vidutinės numatomos išleistų paprastųjų akcijų vertės santykį.

RS

———

SRS

RS yra paprastosios akcijos rinkos vertė platinimo pabaigos dieną;

CPC – vidutinė apskaičiuota paprastosios akcijos kaina kitai

pasibaigus paskelbimo datai.

Vidutinė numatoma apyvartoje esančių paprastųjų akcijų vertė nustatoma padalijus bendrą apyvartoje esančių paprastųjų akcijų vertę kitą dieną po platinimo pabaigos datos iš jų skaičiaus.

Šiuo atveju bendrą paprastųjų akcijų vertę sudaro:

- išleistų paprastųjų akcijų rinkos vertė iki platinimo;

- lėšos, gautos išleidus paprastąsias akcijas už mažesnę nei rinkos vertę.

SRS = (D1 + D2) : KA

D1 - apyvartoje esančių paprastųjų akcijų rinkos vertė iki platinimo, kuri nustatoma kaip paprastųjų akcijų rinkos vertės platinimo pabaigos dieną sandauga (RS) iš paprastųjų akcijų skaičiaus iki nurodytos pradžios. išdėstymas;

D2 - lėšos, gautos išleidus paprastąsias akcijas už mažesnę nei rinkos vertę;

KA – išleistų paprastųjų akcijų skaičius kitą dieną po platinimo pabaigos.

3 pavyzdys.

2000 m. akcinė bendrovė "X" atliko paprastųjų akcijų platinimą su pirmumo teise akcininkams pirkti už kainą, mažesnę nei jų rinkos vertė, taikant vieną papildomą akciją už kiekvieną 4 išleistas akcijas.

Šia teise reikia pasinaudoti ne vėliau kaip 2000-06-01 už 9 rublių kainą. už akciją.

Rinkos vertė platinimo pabaigos dieną yra 10 rublių. už akciją.

|

Įprasta |

|||

|

|

|||

|

01.06.2000 |

|||

|

Svertinis vidurkis |

|||

|

Vidutinis |

(10 x 2800 + 9 x 700) |

||

|

Korekcinis |

|||

|

Svertinis vidurkis |

2800 x 1,02 = 2856 |

(2800 x 1,02 x 5 |

III. Atskiestas pelnas (nuostolis) vienai akcijai

- Atskiesto pelno (nuostolių), tenkančių vienai akcijai, suma parodo maksimalų galimą pelno sumažėjimo (nuostolio padidėjimo) laipsnį, tenkantį vienai akcinės bendrovės paprastajai akcijai, šiais atvejais:

- visų akcinės bendrovės konvertuojamųjų vertybinių popierių konvertavimas

į paprastąsias akcijas (toliau – konvertuojami vertybiniai popieriai); - įvykdžius visas paprastųjų akcijų pirkimo-pardavimo iš emitento sutartis

už mažesnę nei rinkos vertę.

- visų akcinės bendrovės konvertuojamųjų vertybinių popierių konvertavimas

Konvertuojamiems vertybiniams popieriams priskiriamos tam tikrų rūšių privilegijuotosios akcijos arba kiti vertybiniai popieriai, suteikiantys jų savininkams teisę reikalauti jas konvertuoti į paprastąsias akcijas per emisijos sąlygų nustatytą laikotarpį.

Pelno sumažėjimas – jo sumažėjimas (nuostolių padidėjimas) vienai paprastajai akcijai dėl galimos papildomos paprastųjų akcijų išleidimo ateityje, atitinkamai nepadidinus bendrovės turto, išskyrus šių metodinių rekomendacijų 7 punkte numatytus atvejus.

- Nustatant sumažintą pelną (nuostolį), tenkantį vienai akcijai, bazinio pelno vertės ir išleistų paprastųjų akcijų skaičiaus svertinis vidurkis, naudojami ataskaitiniu laikotarpiu apskaičiuojant pagrindinį pelną, tenkantį vienai akcijai, koreguojami atitinkamomis galimo pelno padidėjimo sumomis. šias vertes, susijusias su visų konvertuojamų akcijų konvertavimu į paprastąsias akcijas, akcinės bendrovės vertybinius popierius ir šių metodinių rekomendacijų 9 punkte nurodytų sutarčių vykdymą.

Koregavimas atliekamas skaitiklį ir vardiklį, naudojamą apskaičiuojant pagrindinį pelną, tenkantį vienai akcijai, padidinant atitinkamai bazinio pelno ir paprastųjų akcijų skaičiaus svertinio vidurkio apyvartoje padidėjimo dydžiais konvertuojant vertybinius popierius ir vykdant šių metodinių rekomendacijų 9 punkte nurodytas sutartis.

Galimas pelno padidėjimas ir galimas svertinio paprastųjų akcijų skaičiaus padidėjimas apyvartoje apskaičiuojamas:

- kiekvienai konvertuojamųjų vertybinių popierių rūšiai ir emisijai;

- už kiekvieną šių metodinių rekomendacijų 9 punkte nurodytą sutartį arba kelias sutartis, jeigu jose numatytos vienodos paprastųjų akcijų platinimo sąlygos.

- Nustatant galimą pelno padidėjimą, atsižvelgiama į visas išlaidas (pajamas), susijusias su aukščiau minėtais konvertuojamaisiais vertybiniais popieriais ir sutartimis, kurias akcinė bendrovė nustos vykdyti (gautų), jeigu bus konvertuojamas visas konvertuojamasis. vertybinių popierių į paprastąsias akcijas ir šių metodinių rekomendacijų 9 punkte nurodytų sutarčių vykdymas.

Išlaidos, susijusios su konvertuojamaisiais vertybiniais popieriais, gali būti: dividendai už privilegijuotąsias akcijas, kurios pagal jų emisijos sąlygas gali būti konvertuojamos į paprastąsias akcijas; palūkanos, sumokėtos už savo konvertuojamąsias obligacijas; skirtumo tarp konvertuojamų vertybinių popierių platinimo kainos ir nominalios vertės nurašymo suma, jei jie buvo pateikti už kainą, mažesnę už nominalią vertę; kitos panašios išlaidos.

Pajamos, priskirtinos konvertuojamiems vertybiniams popieriams, gali apimti:

- skirtumo tarp konvertuojamųjų vertybinių popierių platinimo kainos ir nominalios vertės nurašymo suma, jeigu jie buvo pateikti už didesnę nei nominalią vertę;

- kitos panašios pajamos.

Skaičiuojant galimą pelno padidėjimą, siekiant nustatyti sumažintą pelną (nuostolius), minėtų išlaidų suma mažinama aukščiau nurodytų pajamų dydžiu.

- Nustatant galimą paprastųjų akcijų skaičiaus svertinio vidurkio padidėjimą vertybinių popierių konvertavimo atveju, atsižvelgiama į visas papildomas paprastąsias akcijas, kurios bus išleistos po tokio konvertavimo.

Vykdant šių metodinių rekomendacijų 9 punkte nurodytas sutartis, papildomos paprastosios akcijos pateikiamos už kainą, mažesnę nei jų rinkos vertė. Atitinkamai, skaičiuojant sumažintąjį pelną (nuostolius), daroma prielaida, kad dalis pagal tokią sutartį išleistų paprastųjų akcijų bus apmokėta rinkos verte, o likusi dalis bus išleista nemokamai. Taigi, apskaičiuojant galimą svertinio apyvartoje esančių paprastųjų akcijų skaičiaus padidėjimą, atsižvelgiama tik į tas, kurios bus išleistos be apmokėjimo.

Galimas paprastųjų akcijų skaičiaus padidėjimas apyvartoje, atitinkamai nepadidinus bendrovės turto, nustatomas taip:

(RS* – CR) x KA*

————————

RS*

РС* – vienos paprastosios akcijos rinkos vertė, nustatoma kaip vidutinė svertinė rinkos vertė per ataskaitinį laikotarpį;

CR - vienos paprastosios akcijos platinimo kaina pagal sutartyje nurodytas sąlygas;

KA* – bendras paprastųjų akcijų skaičius pagal įsigijimo sutartį.

Skaičiuojant vidutinį svertinį paprastųjų akcijų skaičių apyvartoje, atsižvelgiama į galimą paprastųjų akcijų skaičiaus padidėjimą:

- nuo ataskaitinio laikotarpio pradžios;

- nuo konvertuojamųjų vertybinių popierių išleidimo ar įsigijimo sutarties sudarymo dienos, jeigu šie įvykiai įvyko per ataskaitinį laikotarpį.

Jeigu per ataskaitinį laikotarpį būtų nutraukiamos šių metodinių rekomendacijų 9 punkte nurodytos sutartys arba anuliuojami konvertuojami vertybiniai popieriai, taip pat jie konvertuojami į paprastąsias akcijas, galimas svertinis apyvartoje esančių paprastųjų akcijų vidurkis. skaičiuojamas už laikotarpį, kurį konvertuojami vertybiniai popieriai (šių metodinių rekomendacijų 9 punkte nurodytos sutartys) buvo apyvartoje (galiojo).

Jeigu šių metodinių rekomendacijų 9 punkte nurodytas susitarimas yra įvykdytas per ataskaitinį laikotarpį, galimas vidutinis svertinis paprastųjų akcijų apyvartoje padidėjimas apskaičiuojamas už laikotarpį nuo ataskaitinio laikotarpio pradžios (nuo nuo nurodytos sutarties sudarymo) iki vertybinių popierių platinimo datos, tai yra teisių į paprastąsias akcijas atsiradimo iš pirmųjų savininkų.

- Remiantis šių metodinių rekomendacijų 11 ir 12 punktais apskaičiuotais duomenimis, galimo pelno padidėjimo ir galimo paprastųjų akcijų skaičiaus svertinio vidutinio apyvartoje padidėjimo santykis kiekvienai nurodytai konvertuojamųjų vertybinių popierių rūšiai ir emisijai bei sutartims. šių metodinių rekomendacijų 9 punkte nustatyta.

Gautos reikšmės turėtų būti išdėstytos didėjančia tvarka: nuo mažiausios vertės iki didžiausios.

Bazinis darbo užmokestis (skaitiklis) nurodyta seka didėja galimo pelno padidėjimo dydžiu, o vidutinis svertinis apyvartoje esančių paprastųjų akcijų skaičius (vardiklis) didėja galimo svertinio vidurkio padidėjimo suma. išleistų paprastųjų akcijų.

- Atskiestas pelnas (nuostolis), tenkantis vienai akcijai, yra bazinio pelno (nuostolių), pakoreguoto pagal galimą jo padidėjimo sumą, ir apyvartoje esančių paprastųjų akcijų skaičiaus svertinio vidurkio santykis, pakoreguotas atsižvelgiant į galimą jų skaičiaus padidėjimą dėl vertybinių popierių konvertavimą į paprastąsias akcijas ir šių metodinių rekomendacijų 9 punkte nurodytas įvykdymo sutartis.

Atskiesto pelno, tenkančio vienai akcijai, rodikliui apskaičiuoti pasirenkami tie konvertuojami vertybiniai popieriai (sutartys, nurodytos šių Gairių 9 punkte), kurių konvertavimas į paprastąsias akcijas (vykdymas) sąlygoja bazinio pelno, tenkančio vienai akcijai, sumažėjimą (nuostolių padidėjimą). Šiuo tikslu būtina išanalizuoti vertes, gautas atlikus skaičiavimus pagal šių gairių 13 punktą. Jei kuri nors iš šių reikšmių yra didesnė už ankstesnę, t.y. padidina pelną, tenkantį vienai apyvartoje esančių paprastųjų akcijų akcijai, atitinkama konvertuojamų vertybinių popierių rūšis (emisija) arba susitarimas turi mažinantį poveikį ir nėra įtraukiamas į sumažinto pelno, tenkančio vienai akcijai, apskaičiavimą. Jei gautos vertės išdėstytos mažėjančia tvarka, tai reiškia, kad visi bendrovės turimi konvertuojami vertybiniai popieriai ir sutartys, nurodyti šių metodinių rekomendacijų 9 punkte, turi mažinantį poveikį.

- Apskaičiuojant sumažintąjį pelną, tenkantį vienai akcijai, skaitiklio ir vardiklio reikšmės apskaičiuojant pagrindinį pelną, tenkančią vienai akcijai, padidinamos atitinkamomis galimo pelno padidėjimo sumomis ir svertiniu vidutiniu apyvartoje esančių paprastųjų akcijų ir vertybinių popierių bei vykdymo skaičiais. šių gairių 9 punkte nurodytų sutarčių, turinčių mažinantį poveikį. Gautas rezultatas yra didžiausio galimo pelno, tenkančio vienai akcijai, praskiedimo laipsnio rodiklis ir atsispindi akcinės bendrovės finansinėse ataskaitose.

4 pavyzdys.

|

Akcinės bendrovės "X" grynasis pelnas 2000 m. |

64640 rub. |

|

Vidutinis svertinis paprastųjų akcijų skaičius, |

|

|

Pagrindinis pelnas vienai akcijai |

64640: 3232 = 20 rub. |

|

Svertinė vidutinė rinkos vertė |

|

|

Akcinė bendrovė prieš ataskaitinį laikotarpį pateikė: Konvertuojamos privilegijuotosios akcijos su dividendais |

1000 vnt. |

|

20% obligacijų, konvertuojamų į paprastąsias akcijas, |

1000 vnt. |

|

Akcinė bendrovė sudarė sutartį |

Galimo pelno augimo ir galimo augimo apskaičiavimas

svertinis vidutinis apyvartoje esančių akcijų skaičius

|

I. Konvertuojamos privilegijuotosios akcijos |

|

|

Galimas pelno padidėjimas |

4 x 1000 = 4000 rub. |

|

2 x 1000 = 2000 vnt. |

|

|

4000: 2000 = 2 |

|

|

II. Konvertuojamos obligacijos |

|

|

Galimas pelno padidėjimas dėl taupymo |

|

|

Galimas mokesčių išlaidų padidėjimas |

100 000 x 0,3 = 30 000 rub. |

|

Galimas pelno padidėjimas minusas |

|

|

Papildomas akcijų skaičius |

5 x 1000 = 5000 |

|

Galimas pelno padidėjimas vienai papildomai akcijai |

70000: 5000 = 14 |

|

III. Vykdant sutartį |

|

|

Galimas pelno padidėjimas |

|

|

Papildomas akcijų skaičius |

|

|

Galimas pelno padidėjimas vienai papildomai akcijai |

|

Atskiesto pelno, tenkančio vienai akcijai, apskaičiavimas

|

vardas |

Skaitiklis |

Vardiklis |

Uždarbis už akciją |

|

Sutarties vykdymas |

64640 + 0 |

3232 + 10 |

64640: 3242 = 19,94 |

|

Pageidautina kabrioletas |

64640 + 4000 |

3242 + 2000 |

68640: 5242 = 13,09 |

|

Kabrioletas |

68640 + 70000 |

5242 + 5000 |

138640: 10242 = 13,54 |

|

Atskiestas pelnas vienai akcijai |

|||

IV. Informacijos atskleidimas finansinėse ataskaitose

- Akcinės bendrovės finansinėse ataskaitose atsispindi:

- a) bazinis pelnas (nuostoliai), tenkantis vienai akcijai, taip pat pagrindinio pelno (nuostolių) suma ir apyvartoje esančių paprastųjų akcijų skaičiaus svertinis vidurkis, naudojamas jo apskaičiavimui;

- b) sumažintas pelnas (nuostolis), tenkantis vienai akcijai, taip pat koreguoto pagrindinio pelno (nuostolių) sumos ir skaičiuojant naudojamas svertinis apyvartoje esančių paprastųjų akcijų vidurkis.

Pagrindinis ir sumažintas pelnas (nuostolis), tenkantis vienai akcijai, turi būti pateikiamas už ataskaitinius metus, taip pat bent už vienerius ankstesnius ataskaitinius metus, išskyrus atvejus, kai atitinkamą informaciją akcinė bendrovė pateikia pirmą kartą.

Jeigu akcinė bendrovė neturi konvertuojamų vertybinių popierių ar sutarčių, nurodytų šių metodinių rekomendacijų 9 punkte, tai finansinėse ataskaitose atspindimas tik pagrindinis pelnas (nuostoliai), tenkantis vienai akcijai, su privalomu atitinkamos informacijos atskleidimu aiškinamajame rašte.

- Siekiant pateikti palyginamą informaciją, finansinėse ataskaitose pateiktos ankstesnių ataskaitinių laikotarpių bazinio ir sumažintojo pelno (nuostolių) vienai akcijai sumos gali būti koreguojamos šiais atvejais:

- a) apskaitos politikos pasikeitimai;

- b) paprastųjų akcijų platinimas numatytomis sąlygomis

šių metodinių rekomendacijų 7 ir 8 punktus.

B papunktyje numatytu atveju duomenys apie ankstesnių ataskaitinių laikotarpių išleistų paprastųjų akcijų skaičiaus svertinį vidurkį koreguojami taip, lyg šie įvykiai būtų įvykę anksčiausio finansinėse ataskaitose pateikto laikotarpio pradžioje. Aiškinamajame rašte atskleidžiama ši informacija:

- dėl kokio įvykio buvo išleistos papildomos paprastosios akcijos;

- papildomų paprastųjų akcijų išleidimo data;

- pagrindinės papildomos paprastųjų akcijų emisijos sąlygos;

- papildomai išleistų paprastųjų akcijų skaičius;

- lėšų, gautų platinant papildomas akcijas (kai akcininkai įgyvendina savo teises įsigyti papildomų paprastųjų akcijų su jas iš dalies apmokant), suma.

Jeigu po ataskaitų sudarymo datos, bet iki finansinių ataskaitų pasirašymo datos, paprastosios akcijos pateikiamos šių metodinių rekomendacijų 7 ir 8 punktuose numatytomis sąlygomis, tai pagrindinio ir sumažintojo pelno (nuostolių) dydžiai vienai akcijai finansinėse ataskaitose pateikti ataskaitiniai ir ankstesni ataskaitiniai laikotarpiai taip pat atitinkamai koreguojami.

Informacija apie įvykius, įvykusius po atskaitomybės datos, turi būti atskleista aiškinamajame rašte.

- Jeigu po ataskaitinės datos įvyko sandoriai su paprastosiomis akcijomis, konvertuojamaisiais vertybiniais popieriais ir šių metodinių rekomendacijų 9 punkte nurodytomis sutartimis, kurios yra reikšmingos finansinės atskaitomybės vartotojams, informacija apie šiuos sandorius atskleidžiama aiškinamajame rašte. Tokie sandoriai apima:

- reikšmingos paprastųjų akcijų emisijos;

- reikšmingi sandoriai, susiję su bendrovės paprastųjų akcijų išpirkimu;

- Bendrovės sudarymas susitarimas, pagal kurį bendrovė, įvykdžius tam tikras sąlygas, įpareigota išleisti papildomų paprastųjų akcijų;

- sąlygų, būtinų reikšmingam paprastųjų akcijų platinimui, įvykdymas (jei toks platinimas priklausė nuo jų įvykdymo);

- kitos panašios operacijos.

- Bet kokia finansinių ataskaitų vartotojams svarbi informacija apie pagrindinį ir sumažintą pelną (nuostolius), tenkančius vienai akcijai, turi būti atskleista papildomai.

Akcijos nominali vertė - akcijų sertifikate nurodyta pinigų suma (kaina). Paprastai ji nesutampa su rinkos verte. Visų apyvartoje esančių akcijų (paprastųjų ir privilegijuotųjų) nominaliųjų verčių suma sudaro akcinės bendrovės įstatinį kapitalą. Nominali vertė yra pagrindas nustatant vėlesnį akcijų vertinimą. Steigimo metu už akcijas mokama tik nominaliąja verte. Visoms paskesnėms emisijoms akcijos pateikiamos rinkos kainomis. Akcijos nominali vertė nustatoma pagal formulę

kur yra akcijos nominali vertė, rub.;

Įstatinis kapitalas, rub.;

Apmokėtų akcijų skaičius, vnt.

Akcijos emisijos kaina (kaina) - vertybinio popieriaus kaina jo pradinio siūlymo metu. Ši vertė yra lygi arba viršija nominalią vertę, todėl susidaro emitento emisijos (papildomos) pajamos.

Buhalterinė vertė (apskaitinė) akcijos vertė – tikrosios akcijos vertės, užtikrintos visu akcinės bendrovės turtu. Jis apibrėžiamas kaip iš įmonės nuosavų lėšų suformuoto turto vertės ir apmokėtų akcijų skaičiaus santykis:

kur yra akcijos balansinė vertė, rub.;

Turto savikaina, suformuota nuosavų lėšų sąskaita, rub.

Akcinės bendrovės nuosavų lėšų sąskaita suformuoto turto vertė nustatoma kaip skirtumas tarp balansinės valiutos, skolintų lėšų, nuostolių ir kitų skolų:

kur yra balanso valiuta, rub.;

Skolintos lėšos, rub.;

Nuostoliai, rub.;

Kitos skolos, rub.

Likviduojant kiekvienam akcininkui mokama išmoka likvidacinė vertė. Yra du atvejai:

Akcijos rinkos (mainos) vertė – kaina, už kurią akcijos perkamos ir parduodamos antrinėje rinkoje. Akcijos kainos perviršis virš nominalios vertės vadinamas laz (agio), nusidėvėjimas - dizagio. Vertybinių popierių rinkos vertė, veikiama jų pasiūlos ir paklausos, svyruoja apie vidutinę akcijos rinkos kainą, kuri nustatoma pagal formulę

kur yra akcijos rinkos vertė, rub.;

Dividendų suma, rub.;

– banko indėlių palūkanų norma, %.

Rinkos vertę galima nustatyti naudojant formulę

kur yra dividendų norma, išreikšta procento dalimis.

Bendra dividendų nustatymo formulė:

Investavimo į akcijas efektyvumas nustatomas pagal formulę

Akcijų grąžinimo rūšys

Akcijų grąžinimas– vidutinis metinis akcijos atnešamas pelnas, išreikštas procentais. Yra šie akcijų grąžinimo tipai:

dabartinė akcijų grąža- nustatoma, ar investuojama ilgalaikėje perspektyvoje ir neketinama parduoti akcijų:

kur dabartinė vertybinio popieriaus pajamingumas, %;

Akcijų įsigijimo kaina, rub.;

rinkos dabartinis pajamingumas– priklauso nuo kainų lygio rinkoje konkrečiu momentu, nulemto formule

kur yra vertybinio popieriaus dabartinė rinkos pajamingumas, %;

Akcijos rinkos kaina konkrečiu momentu, rub.;

galutinis derlius– nustatoma atsižvelgiant į rinkos vertės pokyčius, kai investuotojas planuoja parduoti akciją praėjus tam tikram laikotarpiui (daugiau nei metams). Apskaičiuota pagal formulę

![]() ,

(1.10)

,

(1.10)

kur yra galutinė vertybinio popieriaus pajamingumas, %;

Akcijų įsigijimo kaina, rub.;

Akcijų pardavimo kaina konkrečiu momentu arba dabartinė rinkos kaina

kaina, rub.;

Σ d i– bendras dividendas už visą akcijų nuosavybės laikotarpį, rub.;

– akcijos laikymo laikas, dienos, mėnesiai;

Jei tarnavimo laikas neviršija 1 metų, formulė (1.10) bus tokia

![]() ,

(1.11)

,

(1.11)

Jei akcija atneša pastovias fiksuotas pajamas (pavyzdžiui, privilegijuota akcija), tada galutinė grąža nustatoma pagal formulę

![]() ,

(1.12)

,

(1.12)

Jei į investavimo laikotarpį neįskaičiuojami dividendų mokėjimai, tada pajamos susidaro kaip pardavimo ir pirkimo kainų skirtumas pagal formulę

![]() ,

(1.13)

,

(1.13)

Pasirašymo teisė – susitarimas (sertifikatas) dėl nustatyto vertybinių popierių kiekio pristatymo per tam tikrą laikotarpį už sandorio metu nustatytą kainą. Teisę pasirašyti naujas akcijas suteikia akcinė bendrovė, siekdama gerbti akcininkų interesus dėl jų dalies įstatiniame kapitale nekeičiamumo. Paprastai kelios akcijos suteikia teisę pasirašyti vieną naują akciją. Prenumeratos teisių kaina nustatoma pagal formulę

kur yra senų akcijų rinkos kaina už akciją, rub.;

Naujų akcijų pasirašymo kaina, rub.;

Senų akcijų, suteikiančių teisę pasirašyti vieną naują akciją, skaičius, vnt.

Kai pasirašymo teisės cirkuliuoja kartu su senosiomis akcijomis, akcijų rinkos kaina keičiasi ir nustatoma pagal formulę

![]() ,

(1.15)

,

(1.15)

kur yra akcijos kaina su teise, patrinti.