Ilgalaikį turtą įmonė gali gauti vienu iš šių būdų:

1. Įsigijimas už atlygį arba mainais į kitą turtą;

2.Statyba ir gamyba;

3. Steigėjų įnašas į įnašų į įstatinį kapitalą sąskaitą;

4. Neatlygintinas kvitas;

5. Kitos progos.

Įmonei priklausančio ilgalaikio turto buvimo ir judėjimo apskaita vykdoma aktyvioje sąskaitoje 01 „Ilgalaikis turtas“.

Sąskaitoje 01 „Ilgalaikis turtas“ parodomas ilgalaikis turtas pradine savikaina:

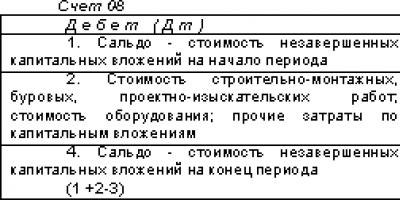

Įmonės įsigytų pastatų, statinių, įrangos, transporto priemonių ir kitų atskirų ilgalaikio turto savikaina parodoma 08 sąskaitoje „Investicijos į ilgalaikį turtą“. Ši sąskaita naudojama apskaitoje atspindėti visas įmonės sąnaudas, susijusias su ilgalaikio turto įsigijimu ir paleidimu, taigi atlieka savikainos sąskaitos funkcijas. Analitinė apskaita 08 sąskaitoje vedama kiekvienam įsigytam ar kuriamam objektui.

Pastatų, statinių, įrengimų, transporto priemonių ir kito individualaus ilgalaikio turto inventorinę vertę sudaro faktinės jų įsigijimo išlaidos ir jų atkūrimo iki tokios būklės, kurią jie būtų tinkami naudoti pagal numatytą paskirtį, sąnaudos.

01 „Ilgalaikis turtas“ sąskaitos debete ir sąskaitos 08 „Investicijos į ilgalaikį turtą“ kredite atsispindi už atlygį iš kitų įmonių ir asmenų įsigytas bei pačioje įmonėje sukurtas ilgalaikis turtas. Iš kitų organizacijų ir asmenų neatlygintinai gautas ilgalaikis turtas 08 sąskaitos debete ir 98 sąskaitos „Atidėtosios pajamos“ kredite parodomas rinkos verte, o pradėjus naudoti neatlygintinai gautą ilgalaikį turtą, jo vertė nurašoma. nuo sąskaitos 08 kredito į sąskaitos priemonių debetą“. Nusidėvėjimas šiam ilgalaikiam turtui kaupiamas bendrai nustatyta tvarka, tuo pačiu debetas 98 ir kreditas 91 „Kitos pajamos ir sąnaudos“ priskaičiuojamas prie sukaupto nusidėvėjimo sumos.

Steigėjų įnašų į įstatinį kapitalą įnašais ilgalaikio turto priėmimas į apskaitą atsispindi registruojant debetą 08 kreditas 75, po to debetas 01 kreditas 08.

Įsigyjant ilgalaikį turtą iš užsienio tiekėjo (importo būdu), pradinė ilgalaikio turto savikaina pripažįstama faktinių jo įsigijimo išlaidų suma. Organizacijos patirtos išlaidos užsienio valiuta atitinkamose apskaitos sąskaitose parodomos rubliais pagal Rusijos Federacijos centrinio banko kursą operacijos dieną. Priimant į apskaitą gautą ilgalaikį turtą, susidarę valiutų keitimo skirtumai nurašomi į 91 sąskaitą „Kitos pajamos ir sąnaudos“.

Ilgalaikio turto nuomos sutartimi nuomotojas įsipareigoja už atlygį suteikti nuomininkui turtą laikinai jį valdyti. Nuomotojas savo balanse atsižvelgia į išnuomotą turtą kaip į savo ilgalaikio turto dalį. Laikinam naudojimui pagal nuomos sutartį gautą turtą nuomininkas apskaito nebalansinėje sąskaitoje 001 „Nuomuojamas ilgalaikis turtas“.

Įmonė gali savarankiškai gaminti ar statyti ilgalaikį turtą. Šiuo atveju sąskaitos 08 „Investicijos į ilgalaikį turtą“ debetas atspindi visas faktines įmonės išlaidas, susijusias su objekto sukūrimu, būtent: sunaudotų medžiagų, darbuotojų atlyginimų ir įnašų į nebiudžetines išlaidas. lėšos, trečiųjų šalių organizacijų darbo sąnaudos, įmonės ilgalaikio turto nusidėvėjimas, panaudotas naujam ilgalaikio turto straipsniui sukurti, kitos išlaidos. Toks ilgalaikio turto kūrimo būdas vadinamas ekonominiu.

Organizacija taip pat gali sudaryti ilgalaikio turto sukūrimo sutartį su specializuota organizacija. Tokiu atveju sąskaitos 08 debete bus nurodyta pagal sutartį atliktų darbų kaina. Toks ilgalaikio turto kūrimo būdas vadinamas kontraktu.

Pirkėjas, įsigydamas ilgalaikį turtą, be ilgalaikio turto savikainos, sumoka pardavėjui pridėtinės vertės mokesčio sumą. Ilgalaikio turto įsigijimo PVM suma apskaitoma b/c 19 subsąskaitoje „Ilgalaikio turto įsigijimo pridėtinės vertės mokestis“. Po faktinio apmokėjimo ir turint sąskaitą faktūrą, ši PVM suma nurašoma iš kredito b / c 19 -1 į debetą b / c 68 „Atsiskaitymai su biudžetu“.

19-1 subsąskaita „Pridėtinės vertės mokestis įsigyjant ilgalaikį turtą“, aktyvi:

Gavus įrangą, kurią reikia montuoti, jos savikaina atsispindi sąskaitos 07 „Įrengimai montavimui“ debete, susirašinėjant su sąskaita 60 „Atsiskaitymai su tiekėjais ir rangovais“. PVM suma už gautą įrangą atsispindi 19 sąskaitos „PVM“ debete ir 60 sąskaitos kredite.

Įrangos montavimas nustatomas pagal išlaidų buvimą šios įrangos montavimo darbų kiekio pažymoje, surašytame nustatyta tvarka.

Ekonomiškai atliekant statybos ir montavimo darbus, perduotos montuoti įrangos savikaina nurašoma iš sąskaitos 07 kredito į sąskaitos 08 debetą.

Sąskaita 07 „Įranga montavimui“, aktyvi:

Ilgalaikio turto nusidėvėjimo apskaita.

Nusidėvėjimas(nusidėvėjimas) yra ilgalaikio turto fizinės ir pasenusios savikainos atspindys. Nusidėvėjimas suteikia galimybę dalį ilgalaikio turto buhalterinės vertės perkelti į gamybos savikainą.

Jeigu medžiagos ir žaliavos nurašomos į savikainą, nes jos nurašomos į gamybą visa suma, tai ilgalaikis turtas nurašomas dalimis.

Pirma, taip yra dėl to, kad ilgalaikis turtas nėra tiesiogiai perkeliamas į gaminius (darbus, paslaugas). Antra, ilgalaikio turto tarnavimo laikas viršija vienerius metus. Trečia, ilgalaikio turto savikaina, kaip taisyklė, yra didelė ir jos iš karto įtraukimas į savikainą sukels nepageidaujamų finansinių pasekmių.

Ilgalaikio turto nusidėvėjimas skaičiuojamas vienu iš šių nusidėvėjimo skaičiavimo būdų:

linijinis būdas,

balanso mažinimo metodas,

sąnaudų nurašymo pagal naudingo tarnavimo metų skaičių, metodas,

sąnaudų nurašymo būdas proporcingai gaminių (darbų, paslaugų) apimčiai.

Vieno iš metodų taikymas vienarūšių ilgalaikio turto vienetų grupei vykdomas per ilgalaikio turto objekto naudingo tarnavimo laiką. Ilgalaikio turto vieneto naudingo tarnavimo laiką nustato organizacija, priimdama objektą apskaitai.

Ilgalaikio turto naudingo tarnavimo laikas nustatomas remiantis:

numatomas šio įrenginio eksploatavimo laikas, atsižvelgiant į numatomą našumą arba pajėgumą;

numatomas fizinis nusidėvėjimas, priklausomai nuo darbo režimo (pamainų skaičiaus), gamtinių sąlygų ir agresyvios aplinkos įtakos, remonto sistemos;

norminiai – teisiniai ir kiti šio objekto naudojimo apribojimai (pavyzdžiui, nuomos terminas).

Tais atvejais, kai dėl rekonstrukcijos ar modernizavimo gerinami (padidinami) iš pradžių priimti ilgalaikio turto vieneto funkcionavimo norminiai rodikliai, organizacija peržiūri šio objekto naudingo tarnavimo laiką.

Ilgalaikio turto objekto naudingo tarnavimo laikotarpiu nusidėvėjimo atskaitymų kaupimas nestabdomas, išskyrus atvejus, kai jie yra rekonstruojami ir modernizuojami organizacijos vadovo sprendimu, o ilgalaikis turtas perleidžiamas įmonės vadovo sprendimu. organizacija, skirta konservuoti ilgiau nei 3 mėnesius.

Ilgalaikis turtas, kurio vieneto vertė ne didesnė kaip 2000 rublių, taip pat įsigytos knygos, brošiūros ir kt. leidinius leidžiama nurašyti į gamybos sąnaudas (pardavimo išlaidas), kai jie pradedami gaminti ar eksploatuoti. Siekdama užtikrinti šių objektų saugumą gamyboje ar eksploatacijos metu, organizacija turi organizuoti tinkamą jų judėjimo kontrolę. Ilgalaikio turto objektams, kurių vartojimo savybės laikui bėgant nekinta (žemės sklypai ir gamtotvarkos objektai), nusidėvėjimas neskaičiuojamas.

Ilgalaikio turto nusidėvėjimo sąnaudos pradedamos skaičiuoti nuo pirmos mėnesio, einančio po šio straipsnio priėmimo į apskaitą mėnesio, dienos ir vyksta iki visiško šio daikto vertės grąžinimo arba šio daikto nurašymo nuo buhalterinė apskaita.

Ilgalaikio turto vieneto nusidėvėjimo atskaitymų kaupimas nutraukiamas nuo pirmos mėnesio dienos, einančios po mėnesio, kai visiškai grąžinta šio daikto savikaina arba nurašytas šis straipsnis.

At linijinis metodu, atskaitų dydžiai yra vienodi visą veiklos laikotarpį. Antrasis ir trečiasis metodai yra nelinijiniai. Taikant juos, nusidėvėjimo atskaitymų suma ankstesniais metais yra didesnė nei vėlesniais.

Naudojant balanso mažinimo metodas metinė sukaupto nusidėvėjimo suma nustatoma pagal ilgalaikio turto likutinę vertę, paimtą kiekvienų ataskaitinių metų pradžioje, ir nusidėvėjimo normą, apskaičiuotą registruojant šį objektą, atsižvelgiant į jo naudingo tarnavimo laiką ir pagreičio koeficientą, kurią nustato Rusijos Federacijos teisės aktai. Šiuo metu dauginimo koeficientai gali būti taikomi pagal Rusijos Federacijos Vyriausybės 94-08-19 dekretą Nr. 967 (su pakeitimais, padarytais 98-06-24).

Nusidėvėjimas apskaičiuojamas pagal šią formulę:

Ir \u003d Pirmas * (Įjungta / 100) * (K1 + K2 + ... + Kn - n + 1), Kur

IR- ataskaitinio laikotarpio nusidėvėjimas,

Pirmas- pradinė ilgalaikio turto savikaina,

Įjungta- nusidėvėjimo norma

KAM- pataisos koeficientai (taikomi nukrypus nuo standartinių ilgalaikio turto naudojimo sąlygų).

Visiškai nusidėvėjusio ilgalaikio turto nusidėvėjimo suma nėra skaičiuojama.

Sukaupto ilgalaikio turto nusidėvėjimo apskaita vedama sąskaitoje 02 „Ilgalaikio turto nusidėvėjimas“, kurios kredite fiksuojama metinių nusidėvėjimo išlaidų suma, o debete - sukauptas parduoto, likviduoto ar kitaip perleisto ilgalaikio turto nusidėvėjimas. turto.

Sąskaita 02 „Ilgalaikio turto nusidėvėjimas“, pasyvi:

02 sąskaitoje „Ilgalaikio turto nusidėvėjimas“ analitinė apskaita vykdoma pagal ilgalaikio turto rūšis ir atskirus inventorizacijos straipsnius.

Įmonė, skaičiuodama nusidėvėjimą, dalį ilgalaikio turto savikainos perveda į ilgalaikio turto savikainą, kuri yra lygi skirtumui tarp pradinės (pakeitimo) savikainos ir nusidėvėjimo.

Šis procesas balanse atsispindi ilgalaikio turto sumažėjimu, kuris apskaitomas likutine verte.

Nusidėvėjimas neskaičiuojamas už:

mašinos, įrenginiai ir kitos panašios darbo priemonės, kurios įmonėje yra nurodytos kaip prekės ar gatava produkcija;

būsto fondas;

išorės gerinimo objektai ir kiti panašūs miškų ūkio objektai, kelių įrenginiai, specializuoti laivybai skirti statiniai ir kt.;

produktyvūs gyvuliai, buivolai, elniai;

eksploatacinio amžiaus nesulaukę daugiamečiai sodinukai;

mobilizacinius pajėgumus, jei Rusijos Federacijos teisės aktai nenustato kitaip.

Nusidėvėjimo kaupimas sustabdomas objektuose, kurie organizacijos vadovo sprendimu modernizuojami, nes jų atkūrimo darbai trunka ilgiau nei 12 mėnesių (anksčiau - 3 mėn.).

Taigi, nusidėvėjimas yra kaupiamas visiems nekilnojamojo turto, įrangos ir įrengimų straipsniams per jų naudingo tarnavimo laiką, išskyrus tą laiką, kai daiktai yra:

saugojimas ilgesnis nei trys mėnesiai. Tuo pačiu konservavimo tvarką nustato organizacijos vadovas ir ji taikoma objektams, esantiems tam tikrame komplekse, arba objektams, kurie turi pilną gamybos ciklą;

jų restauravimas (rekonstravimas, modernizavimas, kapitalinis remontas ir kiti remonto bei restauravimo darbai), kurių darbų trukmė viršija 12 mėnesių.

Ilgalaikio turto priežiūros ir remonto apskaita.

Pagal atliekamų remonto darbų apimtį ir pobūdį yra kapitalo Ir Priežiūra ilgalaikis turtas. Jie skiriasi sudėtingumu, apimtimi ir terminais.

Priežiūra – tai kasdienė mašinų ir įrangos priežiūra, siekiant išlaikyti jų darbinę būklę. Einamojo remonto darbų apimtis numato atskirų komponentų ir detalių sutepimą ir reguliavimą, kai kurių keitimą naujais, bet neišardant mazgo. Kitų rūšių ilgalaikiam turtui (pastatams, statiniams ir kt.) nustatomi kiti terminai ir kitoks remonto pobūdis (balinimas, dažymas ir kt.).

Esminis atnaujinimas reiškia:

įrangai ir transporto priemonėms - pilnas agregato išmontavimas, pagrindinių ir kėbulo dalių bei mazgų remontas, visų susidėvėjusių detalių ir mazgų keitimas arba restauravimas naujomis ir modernesnėmis, agregato surinkimas, derinimas ir testavimas;

pastatams ir statiniams - susidėvėjusių konstrukcijų ir dalių keitimas arba keitimas patvaresnėmis ir ekonomiškesnėmis, kurios pagerina remontuojamų objektų eksploatacines galimybes, išskyrus visišką pagrindinių konstrukcijų keitimą, eksploatavimo trukmę. kuris šiame objekte yra ilgiausias (akmeniniai ir betoniniai pastatų pamatai, požeminių tinklų vamzdžiai, tako atramos ir kt.).

Ilgalaikio turto remontas gali būti atliekamas ūkiniu būdu (pačios organizacijos) arba pagal sutartį (išorės organizacijos).

Abiem atvejais kiekvienam remontuojamam objektui sudaromas defektų sąrašas. Jame nurodyta:

darbas, kurį reikia atlikti,

remonto pradžios ir pabaigos datos,

keičiamos dalys,

darbo ir keičiamų dalių gamybos laiko normos,

numatomos remonto išlaidos pagal išlaidų straipsnius.

Faktines išlaidas, susijusias su ilgalaikio turto remontu ar apmokėjimu už remontą, organizacijos gali nurašyti gamybos sąnaudų apskaitos sąskaitas (20 „Pagrindinė produkcija“ ir kt.) nuo atitinkamų medžiagų, pinigų ir atsiskaitymo sąskaitų (sąskaitų) kredito. 10 „Medžiagos“ , 70 „Darbo užmokesčio skaičiavimai“ ir kt.). Gamybos kaštų ir paskirstymo sąnaudų sąskaitose ilgalaikio turto remonto kaštai atspindimi atitinkamuose sąnaudų elementuose (medžiagų sąnaudos, darbo sąnaudos ir kt.).

Dėl kapitalinio remonto, atliekamo pagal sutartį, organizacija sudaro sutartį su rangovu. Atlikto kapitalinio remonto priėmimas įforminamas priėmimo aktu (f. Nr. OS -3). Atlikti kapitaliniai darbai apmokami rangovui pagal numatomą jų faktinės apimties kainą.

Organizacijos gali sukurti remonto fondą, kuriame kauptų lėšas remonto darbams atlikti, ypač sezoninės gamybos organizacijose. Remonto fondui apskaityti atidaroma subsąskaita „Ilgalaikio turto remonto rezervas“ į 96 sąskaitą „Atsargos būsimoms išlaidoms“.

Subsąskaita „Ilgalaikio turto remonto rezervas“ į 96 sąskaitą „Atsargos būsimoms išlaidoms“, pasyvus:

96 sąskaita „Atsargos būsimoms išlaidoms“

Į ilgalaikio turto remonto išlaidas organizacijos pirmiausia gali atsiskaityti sąskaitos 97 „Atidėtosios sąnaudos“ debete (iš medžiagų, atsiskaitymo ir kitų sąskaitų kredito), o iš šios sąskaitos per metus, kaip taisyklė, tolygiai nurašyti. į gamybos kaštus (tiražą). Šią galimybę patartina naudoti apskaitant ilgalaikio turto remonto išlaidas tose sezoninių pramonės šakų organizacijose, kuriose didžioji dalis ilgalaikio turto remonto išlaidų patenka pirmaisiais metų mėnesiais, kai remonto fondas dar nesukurtas.

PVM sąnaudoms už ilgalaikio turto remontą, atliekamą tiek ūkiniu, tiek sutartiniu būdu, apskaitomas 19 sąskaitoje bendrai nustatyta tvarka. Šioje paskyroje galima atidaryti subsąskaitą „Pridėtinės vertės mokestis už atliktus darbus, suteiktas paslaugas“.

Ilgalaikio turto remontas ir priežiūra ne gamybos tikslais vykdomi organizacijos pelno sąskaita. Faktinės tokio ilgalaikio turto remonto išlaidos nurašomos į 99 sąskaitos „Pelnas ir nuostoliai“ debetą iš materialinių, piniginių ir einamųjų sąskaitų kredito (10, 70, 60, 69, 76 ir kt.). Negamybinės paskirties ilgalaikio turto remonto PVM nurašomas į 99 sąskaitos debetą ir netaikomas atsiskaitymų su biudžetu mažinimui.

Ilgalaikio turto disponavimo operacijų apskaita.

Ilgalaikio turto vieneto, kuris yra realizuotas arba nuolat nenaudojamas produkcijos gamybai, darbų atlikimui ir paslaugoms teikti ar organizacijos valdymo poreikiams tenkinti, savikaina yra nurašoma iš apskaitos.

Ilgalaikio turto vienetas perleidžiamas šiais atvejais:

pardavimas kitiems juridiniams ir fiziniams asmenims;

nurašymas arba likvidavimas dėl moralinio ar fizinio nusidėvėjimo;

pervedimai pagal mainų, dovanojimo ir kitokio pobūdžio neatlygintino daiktų perdavimo sutartis;

ilgalaikio turto likvidavimas avarijų, stichinių nelaimių ir kitų ekstremalių situacijų atveju;

perdavimas nuomininkui dėl anksčiau su pirkimo teise išnuomotų objektų nuosavybės perleidimo;

nenaudojimas gaminių gamybai ar darbams arba kitiems valdymo poreikiams;

dėl kitų priežasčių.

Jei ilgalaikis turtas yra nurašomas dėl jo pardavimo, tada į apskaitą priimamos pardavimo pajamos ta suma, dėl kurios šalys susitarė sutartyje.

Pajamos ir sąnaudos iš ilgalaikio turto nurašymo iš buhalterinės apskaitos įrašų parodomos to ataskaitinio laikotarpio, su kuriuo jos yra susijusios, apskaitos dokumentuose. Pajamos ir sąnaudos iš ilgalaikio turto nurašymo iš apskaitos įtraukiamos į pelno (nuostolio) ataskaitą kaip veiklos pajamos ir sąnaudos.

Ilgalaikio turto disponavimo operacijų apskaita vykdoma taip. Sąskaitoje 01 galima atidaryti subsąskaitą „Ilgalaikio turto išnaudojimas“. Šios sąskaitos subsąskaitos debete atsispindi pradinė ilgalaikio turto savikaina, o kredite - sukaupto nusidėvėjimo suma iš išnaudoto ilgalaikio turto. Išnaudoto ilgalaikio turto likutinė vertė nurašoma į 91 sąskaitos „Kitos pajamos ir sąnaudos“ debetą pagal 01 sąskaitą.

Pavyzdžiui, pradinė išnaudoto ilgalaikio turto kaina yra 10 000 USD. Šio ilgalaikio turto nusidėvėjimo suma realizavimo metu buvo 2000 rublių.

Ilgalaikis turtas, pervestas kaip įnašas į kitų organizacijų įstatinį kapitalą, parodomas šalių susitarimu nustatyta savikaina, sąskaitos 58 „Finansinės investicijos“ debete ir 91 sąskaitos kredite. turtas nurašomas nuo sąskaitos 01 „Ilgalaikis turtas“ kredito į debetinę subsąskaitą „Ilgalaikio turto išnaudojimas“, o nusidėvėjimo suma - sąskaitos 02 „Ilgalaikio turto nusidėvėjimas“ debetas ir subsąskaitos „Ilgalaikio turto nurašymas“ kreditas. ilgalaikis turtas“. Papildomos išlaidos, susijusios su ilgalaikio turto perleidimu, nurašomos į 91 sąskaitos debetą iš atitinkamų sąskaitų kredito.

Pavyzdžiui, pradinė ilgalaikio turto, kuris turi būti įneštas į įstatinį kapitalą, kaina yra 10 000 rublių, nusidėvėjimo suma yra 2 000 rublių. Šalių susitarimu ilgalaikis turtas įnešamas į įstatinį kapitalą 15 000 rublių.

2.5.Ilgalaikio turto apskaitos pirminių dokumentų formos.

Ilgalaikio turto apskaita vykdoma pagal šiuos pirminius dokumentus:

ilgalaikio turto priėmimo ir perdavimo aktą, sąskaitą už vidinį ilgalaikio turto judėjimą;

suremontuotų, rekonstruotų ir modernizuotų objektų priėmimo ir perdavimo aktas;

ilgalaikio turto likvidavimo aktas;

transporto priemonių likvidavimo aktą, inventorinę kortelę ilgalaikio turto apskaitai;

ilgalaikio turto judėjimo apskaitos kortelę, ilgalaikio turto inventorizacijos sąrašą;

ilgalaikio turto inventorizacijos knyga.

Ilgalaikio turto gavimas įforminamas priėmimo aktu, kurį surašo ir pasirašo įmonės vadovo paskirta komisija.

Priėmimo dokumente nurodyta:

ilgalaikio turto objekto charakteristikos;

jo vieta;

jo įsigijimo finansavimo šaltinis;

pagaminimo ar statybos metai;

paleidimo data;

tyrimų rezultatai ir kt.

Priėmimas vienu metu(komandavimo) to paties tipo įrankių, mašinų, buitinės technikos ir kt. vienodos vertės objektai gali būti surašyti vienu aktu.

Priskiriamas kiekvienas apskaitai priimto ilgalaikio turto vienetas inventorinis numeris. Jis saugomas per visą objekto eksploatavimo laiką ir nurodomas ant jo (pridedamas žetonas, daromas užrašas dažais ir kt.). Neleidžiama naujai gautoms prekėms priskirti neeksploatuojamų ilgalaikio turto vienetų inventorinių numerių, nes tai gali sukelti apskaitos klaidų.

Priėmimo aktas perduodamas buhalterijai, kur sukuriama inventorinė kortelė, kurioje nurodomas objekto inventorinis numeris ir pagrindiniai duomenys apie jį (pradinė arba pakeitimo savikaina, nusidėvėjimo normos, nusidėvėjimas priėmimo metu).

2. 6. Ilgalaikio turto inventorizacija.

Ilgalaikio turto inventorizavimo atlikimo ir jos rezultatų atspindėjimo apskaitoje tvarką reglamentuoja „Turto ir finansinių įsipareigojimų inventorizavimo gairės“ (patvirtintos Rusijos Federacijos finansų ministerijos 95-06-13 įsakymu).

Inventorizacijos paskirtis– pagal apskaitos duomenis patvirtinti ilgalaikio turto natūra buvimą jų eksploatavimo arba buvimo vietos vietose.

Ilgalaikio turto inventorizacija yra privaloma procedūra šiais atvejais:

reorganizuojant įmonę (jungimo, skaidymo, prisijungimo, atskyrimo, pertvarkymo) balanso sudarymo dieną);

keičiantis finansiškai atsakingiems asmenims (bylų priėmimo ir perdavimo dieną);

po stichinių nelaimių (iš karto po jų pabaigos);

nustačius vagystės, taip pat tokio turto sugadinimo faktus (iš karto po tokių faktų nustatymo);

kitais Rusijos Federacijos teisės aktuose arba Rusijos Federacijos finansų ministerijos nuostatuose numatytais atvejais.

Ilgalaikio turto inventorizacija gali būti atliekama kartą per trejus metus, o bibliotekų knygų fondo – kartą per penkerius metus.

Kiti inventorizacijos atlikimo terminai turi teisę nustatyti įmonės vadovą. Jis taip pat nustato inventorizacijos komisijos sudėtį.

Prieš atliekant inventorizaciją, taip pat patikslinamas pirminės apskaitos dokumentacijos apie ilgalaikio turto buvimą ir judėjimą (inventoriaus kortelės ar knygos, techniniai pasai, priėmimo aktai ir kt.) įforminimo teisingumas.

Finansiškai atsakingi asmenys turi raštu patvirtinti, kad buhalterijai buvo pateikti visi ilgalaikio turto kvitai ir išlaidų dokumentai. Priimti objektai kapitalizuojami, o nebenaudojami objektai nurašomi į sąnaudas. Toks požiūris ateityje padės išvengti galimų konfliktų tarp inventorizacijos komisijos narių ir atsakingų asmenų.

Faktinį objektų prieinamumą ir techninę būklę nustato inventorizacijos komisijos nariai kartu su finansiškai atsakingais asmenimis tiesioginio patikrinimo vietoje.

Bandymo rezultatai įvedami inventoriaus sąrašai (f. Nr. inv.-1) rankiniu būdu arba kompiuterinėmis technologijomis kiekvieno objekto pavadinimo kontekste, privalomai nurodant jų inventorinį numerį.

Neįskaitytas ilgalaikis turtas, taip pat ilgalaikis turtas, kuriam nustatytas trūkumas, yra registruojamas atskirame inventorizacijos sąraše (forma Nr. inv.-18).

Įmonės nuomojamam ilgalaikiam turtui, neatsižvelgiant į jo pobūdį (trumpalaikį ar ilgalaikį), sudaromas atskiras inventorizacijos sąrašas dviem egzemplioriais. Vienas egzempliorius lieka įmonėje, o kitas siunčiamas nuomotojo adresu.

Objektai, kurie apskaitoje yra susiję su aktyviąja ilgalaikio turto dalimi (mašinos, įrengimai, transporto priemonės), pateikiami inventorizacijos sąraše su detaliu jų techninių charakteristikų suskirstymu ir gamyklos inventoriniu numeriu.

Jeigu objektas buvo restauruotas, rekonstruotas, išplėstas ar pertvarkytas ir dėl to pasikeitė jo pagrindinė paskirtis, tai jis įrašomas į inventorizaciją naują paskirtį atitinkančiu pavadinimu.

Komisija tinkamai įformintus inventorizacijos sąrašus perduoda buhalterijai sugretinimui surašyti. Į šią pažymą įtraukiami tik tie objektai, kurių apskaitos informacija yra neatitikimų.

Nustatytas ilgalaikio turto perteklius apskaitomas sąskaitos 01 „Ilgalaikis turtas“ debete ir 99 sąskaitos „Pelnas ir nuostoliai“ kredite. Trūkstant ir sugadinus ilgalaikį turtą, nusidėvėjimo suma nurašoma registruojant: sąskaitos 02 „Ilgalaikio turto nusidėvėjimas“ debetas ir 01 sąskaitos kreditas. Ilgalaikio turto likutinė vertė nurašoma iš sąskaitos 01 kredito į 94 sąskaitos „Pritrūkimai ir nuostoliai dėl vertybių sugadinimo“ debetą. Nustačius konkrečius kaltininkus, trūkstamas ar sugadintas ilgalaikis turtas įvertinamas rinkos verte ir nurašomas iš 94 sąskaitos kredito į 73 sąskaitos „Atsiskaitymai su personalu už kitas operacijas“ debetą. Skirtumas tarp rinkos kainos ir ilgalaikio turto likutinės vertės atsispindi 94 sąskaitos debete ir 98 sąskaitos „Atidėtųjų terminų pajamos“ kredite. Kadangi skolą grąžina jos kaltininkas, atitinkama dalis nurašoma iš 98 sąskaitos į 99 sąskaitos „Pelnas ir nuostoliai“ kreditą.

Jei konkretūs kaltininkai nenustatyti, tada trūkstamas ir sugadintas ilgalaikis turtas organizacijos vadovo sprendimu nurašomas iš 94 sąskaitos kredito į gamybos (apyvartos) sąnaudas.

Siųsti savo gerą darbą žinių bazėje yra paprasta. Naudokite žemiau esančią formą

Studentai, magistrantai, jaunieji mokslininkai, kurie naudojasi žinių baze savo studijose ir darbe, bus jums labai dėkingi.

Įvadas

Kaip žinia, pramonės įmonės ūkinė veikla susideda iš trijų nenutrūkstamų tarpusavyje susijusių ūkinių procesų: tiekimo (materialinių ir techninių išteklių įsigijimo ir įsigijimo), gamybos ir jos rinkodaros (realizacijos). Šie procesai vykdomi vienu metu, tam naudojamas darbuotojų darbas, pagrindinis ir apyvartinis kapitalas. Vadinasi, pramonės įmonėje svarbiausi apskaitos objektai yra pagrindinis ir apyvartinis kapitalas jų judėjime. Ilgalaikio turto reikšmę socialinėje gamyboje lemia darbo instrumentų vieta gamybinių jėgų ir gamybinių santykių raidoje.

Pastaraisiais metais labai pasikeitė ilgalaikio turto apskaitos reglamentavimas. Kartu su Rusijos Federacijos įstatymo „Dėl apskaitos“ išleidimu buvo įvestas apskaitos reglamentas „Ilgalaikio turto apskaita“ (PBU 6/01). Rusijos Goskomstatas sukūrė ir įgyvendino standartines tarpsektorines pirminės apskaitos dokumentacijos formas ilgalaikio turto apskaitai. Įvyko rimti Rusijos Federacijos įstatymų „Dėl mokesčių sistemos Rusijos Federacijoje pagrindų“, „Dėl pridėtinės vertės mokesčio“ ir daugelio kitų Rusijos Federacijos įstatymų pataisų ir papildymų.

Šie ir kiti norminiai dokumentai iš esmės pakeitė ilgalaikio turto apskaitos ir apmokestinimo techniką bei metodiką.

Ilgalaikis turtas vaidina didžiulį vaidmenį darbo procese, nes kartu sudaro gamybinę ir techninę bazę bei lemia įmonės gamybos pajėgumus.

Per ilgą naudojimo laikotarpį ilgalaikis turtas patenka į įmonę ir perduodamas eksploatuoti; susidėvėjimas dėl eksploatacijos; yra remontuojami, kurių pagalba atkuriamos jų fizinės savybės; persikelti įmonės viduje; palikti įmonę dėl sunykimo ar tolesnio naudojimo netikslingumo. Vienas iš efektyvaus ilgalaikio turto naudojimo rodiklių yra: pailgėjimas: jo eksploatavimo laikas (sumažinus prastovą); poslinkio koeficientas; našumas (remiantis naujos įrangos ir technologijų įdiegimu); turto grąža (t. y. produkcijos padidėjimas, atliktų darbų ir paslaugų apimtys už kiekvieną ilgalaikio turto rublį).

Ekonominės reformos sąlygomis didėja apskaitos ir racionalaus visų išteklių, įskaitant ilgalaikį turtą, naudojimo kontrolės vaidmuo.

Šio darbo tikslas – išnagrinėti ilgalaikio turto apskaitos klausimus.

Šio kurso tikslai yra šie:

Išstudijuoti teorinę medžiagą, galiojančius reglamentus ilgalaikio turto apskaitos srityje, žinoti naujausius teisės aktų pokyčius;

Teikti pasiūlymus dėl ilgalaikio turto apskaitos tobulinimo, daugiausia apskaitos automatizavimo ir kompiuterizavimo, taip pat siūlymus dėl tarptautinių apskaitos ir atskaitomybės standartų įvedimo.

Straipsnyje pateikiama išsami ilgalaikio turto klasifikacija ir struktūra bei pateikiamas ilgalaikio turto vertinimas.

skyrius1 . Teoriškaie ilgalaikio turto apskaitos pagrindai

1.1 Ilgalaikis turtas kaip apskaitos objektas

Kad galėtų vykdyti ūkinę veiklą, įmonė turi turėti tam tikrą turtą. Šio turto dalis, kurios tarnavimo laikas yra ilgesnis nei metai, vadinama ilgalaikis turtasAmi.

Ilgalaikio turto apskaitą reglamentuoja „Ilgalaikio turto apskaitos taisyklės“, patvirtintos Rusijos Federacijos finansų ministerijos 2001 m. kovo 30 d. įsakymu Nr. 26n (PBU 6/01), taip pat Metodinės rekomendacijos Ilgalaikio turto apskaita, patvirtinta Rusijos Federacijos finansų ministerijos 1998 m. liepos 20 d. įsakymu Nr. 33n (su 2000 m. kovo 28 d. pakeitimais)

Buhalterinės apskaitos reglamentas „Ilgalaikio turto apskaita“ PBU 6/01 (patvirtintas Rusijos Federacijos finansų ministerijos 2001 m. kovo 30 d. Nr. 26n) apibrėžia ilgalaikį turtą kaip turto dalį, naudojamą kaip darbo priemonę gaminant produktus. , darbų atlikimo ar paslaugų teikimo, arba vadovauti subjektui ilgiau kaip 12 mėnesių, arba įprastą veiklos ciklą, jei jis viršija 12 mėnesių.

Pagrindinis turtas apima:

struktūros

darbo ir jėgos mašinos bei įrenginiai

matavimo ir valdymo prietaisai bei prietaisai, kompiuterinė technika

transporto priemonių

įrankiai, gamybos ir buities inventorius bei priedai

· darbuotojas

Produktyvūs ir veisliniai gyvuliai, daugiamečiai sodinimai

· Ūkio keliai ir kiti atitinkami objektai.

Ilgalaikis turtas taip pat apima: kapitalines investicijas radikaliam žemės pagerinimui (drenažo, drėkinimo ir kiti melioracijos darbai); kapitalo investicijos į išnuomotą ilgalaikį turtą; žemės sklypai, gamtotvarkos objektai (vanduo, žemės gelmės ir kiti gamtos ištekliai).

Ilgalaikiam turtui priskiriama žemė, gamtos tvarkymo objektai, pastatai ir statiniai, darbo ir jėgos mašinos bei įrenginiai, kompiuteriai, transporto priemonės ir kt.

Ilgalaikio turto apskaitos vienetas yra inventoriaus prekė - sukomplektuotas įrenginys su visais priedais arba struktūriškai izoliuotas objektas, galintis savarankiškai atlikti būtinas funkcijas pagal paskirtį. Jei prietaisas susideda iš kelių dalių, kurių naudingo tarnavimo laikas skiriasi, tada kiekviena iš jų apskaitoje laikoma savarankišku inventorizacijos objektu.

Priimant turtą į apskaitą kaip ilgalaikį turtą, vienu metu turi būti tenkinamos šios sąlygos:

a) naudojimas gaminant produktus, atliekant darbus ar teikiant paslaugas arba organizacijos valdymo poreikiams tenkinti;

b) ilgalaikis naudojimas, t.y. naudingo tarnavimo laikas, trunkantis daugiau nei 12 mėnesių, arba normalus veikimo ciklas, jei jis viršija 12 mėnesių;

c) ūkio subjektas neketina to turto perparduoti;

d) galimybė ateityje nešti organizacijai ekonominę naudą (pajamas).

Naudingo tarnavimo laikas yra laikotarpis, per kurį nekilnojamojo turto, įrangos ir įrengimų naudojimas atneša pajamas organizacijai. Tam tikroms ilgalaikio turto grupėms naudingo tarnavimo laikas nustatomas pagal produkcijos kiekį (darbo apimtį fizine išraiška), kurią tikimasi gauti naudojant šį objektą.

1.2 klasifikacijailgalaikis turtas ir jo vertinimas

Ilgalaikio turto klasifikavimas atliekamas pagal visos Rusijos ilgalaikio turto klasifikatorių, patvirtintą 1994 m. gruodžio 26 d. Rusijos Federacijos valstybinio standarto dekretu Nr. 359.

Ilgalaikis turtas klasifikuojamas pagal šiuos kriterijus:

1. Turint medžiagą – natūralią formą, vadinamąją mAilgalaikis turtas ir "neapčiuopiamas" - ilgalaikis nematerialusis turtas (nematenekilnojamasis turtas).

Ilgalaikis materialusis turtas balanse pateikiamas skiltyje "Ilgalaikis turtas" straipsnyje "Ilgalaikis turtas" suskirstant: "žemės sklypai ir gamtos naudojimo objektai", "pastatai, mašinos ir įrenginiai", t.y. -aiškiai atskiriami nusidėvintys ir nudėvimi.

2. Žmogaus dalyvavimo kuriant atskirus objektus laipsnis:

a) tiesioginis dalyvavimas – vadinamasis „žmogaus sukurtas ilgalaikis turtas“ (pastatai, mašinos ir kt.);

b). Be žmogaus dalyvavimo – vadinamasis „ne žmogaus sukurtas ilgalaikis turtas“ (žemės sklypai ir gamtos tvarkymo objektai – vanduo, žemės gelmės ir kiti gamtos ištekliai).

3. Liaudies ūkio šakos (24 šakos, įskaitant pramonę, nekilnojamojo turto sandorius, informacijos ir skaičiavimo paslaugas, bendrąją komercinę veiklą, užtikrinančią rinkos funkcionavimą ir kt.).

4. Grupės.

Grupių sąrašą sudaro visos Rusijos ilgalaikio turto klasifikatorius (OKONF). Jis yra Rusijos Federacijos Vieningos techninės, ekonominės ir socialinės informacijos klasifikavimo ir kodavimo sistemos (ESKK) dalis ir buvo sukurtas siekiant pakeisti Visasąjunginį ilgalaikio turto klasifikatorių. OKOF įsigaliojo 1996 m. sausio 1 d.

Tai apima ilgalaikį materialųjį ir nematerialųjį turtą. Ilgalaikį materialųjį turtą sudaro šios grupės:

1) pastatai;

2) statiniai;

3) mašinos ir įrenginiai;

4) matavimo ir valdymo prietaisai bei prietaisai;

5) gyvenamieji namai;

6) kompiuterinė technika ir biuro įranga;

7) transporto priemonės;

8) įrankis;

9) gamybos ir buities inventorius;

10) darbiniai, produktyvūs ir veisliniai gyvūnai;

11) daugiamečiai želdiniai;

12) kitos rūšies ilgalaikis materialusis turtas.

PBU 6/01 2.2 punkte ir Apskaitos ir atskaitomybės reglamente Rusijos Federacijoje nurodytas aukščiau pateiktas grupių sąrašas. Tuo pačiu metu abiejuose norminiuose dokumentuose papildomai nurodytos šios grupės:

Kapitalinės investicijos į esminį žemės gerinimą ir nuomojamus objektus;

Žemės sklypai, gamtotvarkos objektai;

Kapitalo investicijos į daugiamečius želdinius.

5. Funkcinis tikslas, t. y. dalyvavimo gamybos procese pobūdis:

a) pramoninė – gamyba;

b). kitų šalies ūkio sektorių gamybos tikslais;

c) negamybinė (socialinės sferos objektai).

6. Naudojimo laipsnis gamybos procese:

a) veikiantis, t.y. veikiantis, veikiantis;

b). Neaktyvus, t.y. sumontuotas, bet neeksploatuojamas (pavyzdžiui, remontuojamas, statomas ir pan.);

c) rezerve, t. y. neįrengti ir skirti papildyti išmontuotus įrenginius;

d) saugomos būklės.

7. Priedas:

a) nuosavas;

b) išnuomotas.

Įvertinimas ilgalaikis turtas atliekamas pagal Buhalterinės apskaitos reglamentą "Ilgalaikio turto apskaita" PBU 6/01 (patvirtintas Rusijos Federacijos finansų ministerijos 2001 m. kovo 30 d. įsakymu N 26n).

1. Ilgalaikis turtas priimamas į apskaitą pradine savikaina.

2. Už atlygį įsigyto ilgalaikio turto pradinė savikaina yra organizacijos faktinių įsigijimo, statybos ir gamybos išlaidų suma, išskyrus pridėtinės vertės mokestį ir kitus grąžinamus mokesčius (išskyrus Lietuvos Respublikos teisės aktuose numatytus atvejus). Rusijos Federacija).

Faktinės ilgalaikio turto įsigijimo, statybos ir gamybos išlaidos yra:

sumos, sumokėtos pagal sutartį tiekėjui (pardavėjui);

· sumos, sumokėtos organizacijoms už darbų įgyvendinimą pagal statybos rangos ir kitas sutartis;

· sumos, sumokėtos organizacijoms už informacines ir konsultacines paslaugas, susijusias su ilgalaikio turto įsigijimu;

· registracijos mokesčiai, valstybės rinkliavos ir kiti panašūs mokėjimai, susiję su teisių į ilgalaikio turto objektą įgijimu (gavimu);

· muitinės pareigos;

negrąžinamus mokesčius, sumokėtus įsigyjant ilgalaikį turtą;

· mokamas atlyginimas tarpininkaujančiai organizacijai, per kurią buvo įsigytas ilgalaikio turto objektas;

· Sukaupta iki ilgalaikio turto objekto priėmimo apskaityti palūkanas už skolintas lėšas, jeigu jos pritraukiamos šiam objektui įsigyti, statyti ar pagaminti;

Kitos išlaidos, tiesiogiai susijusios su ilgalaikio turto įsigijimu, statyba ir gamyba.

Bendrosios verslo ir kitos panašios išlaidos neįtraukiamos į faktines ilgalaikio turto įsigijimo, statybos ar pagaminimo išlaidas, išskyrus atvejus, kai jos yra tiesiogiai susijusios su ilgalaikio turto įsigijimu, statyba ar gamyba.

Faktinės ilgalaikio turto įsigijimo ir statybos išlaidos nustatomos (sumažinamos arba padidinamos) atsižvelgiant į sumų skirtumus, atsirandančius tais atvejais, kai sumokama rubliais suma, lygiaverte sumai užsienio valiuta (sąlyginiais piniginiais vienetais). Pagal suma rahmalonu- skirtumas tarp mokėtinų sąskaitų už ilgalaikį turtą rublio vertės, išreikštos užsienio valiuta (įprastais piniginiais vienetais), apskaičiuotos oficialiu ar kitu sutartu kursu jo priėmimo į apskaitą dieną, ir šio turto įvertinimo rubliais. mokėtinos sumos, apskaičiuotos pagal oficialų ar kitokį sutartą valiutos keitimo kursą išpirkimo dieną.

Sumų skirtumų, susidarančių įsigijus ilgalaikį turtą, ir PVM nuo jo atspindėjimas apskaitoje priklauso nuo to, kada atsiranda sumų skirtumas – prieš ar po įsigyto ilgalaikio turto paleidimo. Taip pat reikia atsižvelgti į tai, ar jis turi gamybinę ar negamybinę paskirtį ir kaip naudojamas ilgalaikis turtas: gaminant ir parduodant produktus (darbus, paslaugas), apmokestinamus PVM, ar neapmokestinamus šiuo mokesčiu. .

3. Pradinė ilgalaikio turto, įnešto kaip įnašas į organizacijos įstatinį (atsarginį) kapitalą, kaina yra jo piniginė vertė, dėl kurios susitarė organizacijos steigėjai (dalyviai), jei Rusijos Federacijos teisės aktai nenustato kitaip.

4. Organizacijos pagal dovanojimo sutartį (neatlygintinai) gauto ilgalaikio turto pradinė savikaina yra jo einamoji rinkos vertė priėmimo į apskaitą dieną.

5. Pradinė ilgalaikio turto savikaina, gauta pagal sutartis, numatančias įsipareigojimų įvykdymą (apmokėjimą) nepiniginėmis priemonėmis, pripažįstama organizacijos perduotų ar perleistinų vertybių savikaina. Ūkio subjekto perduotų arba perduotų vertybių vertė yra pagrįsta kaina, už kurią panašiomis aplinkybėmis ūkio subjektas paprastai imtų panašius vertės elementus.

6. Jeigu organizacijos perduotų ar perduotų vertybių vertės nustatyti neįmanoma, ilgalaikio turto, kurį organizacija gavo pagal sutartis, numatančias įsipareigojimų įvykdymą (mokėjimą) nepiniginėmis lėšomis, savikaina nustatoma remiantis nuo savikainos, už kurią panašus ilgalaikis turtas buvo įsigytas panašiomis aplinkybėmis.

7. Į pradinę ilgalaikio turto savikainą, nustatytą pagal 2, 3, 4 ir 5 dalis, taip pat įeina faktinės organizacijos išlaidos objektų pristatymui ir jų suvedimui į tinkamą naudoti.

8. Kapitalinės investicijos į daugiamečius želdinius, radikaliam žemei gerinti, kasmet įtraukiamos į ilgalaikį turtą išlaidų, susijusių su ataskaitiniais metais priimtais eksploatuoti plotais, suma, neatsižvelgiant į viso darbų komplekso užbaigimo datą.

9. Ilgalaikio turto, kuriame jis priimamas į apskaitą, savikaina negali keistis, išskyrus atvejus, nustatytus Rusijos Federacijos teisės aktuose ir Buhalterinės apskaitos reglamente „Ilgalaikio turto apskaita“ PBU 6/01 (patvirtintas). 2001 m. kovo 30 d. Rusijos Federacijos finansų ministerijos įsakymu .N26n). Ilgalaikio turto, kuriame jis priimamas į apskaitą, pradinės savikainos keitimas leidžiamas ilgalaikio turto komplektavimo, papildomo įrengimo, rekonstrukcijos, dalinio likvidavimo ir perkainojimo atvejais.

10. Komercinė organizacija gali ne dažniau kaip kartą per metus (ataskaitinių metų pradžioje) perkainoti vienarūšio ilgalaikio turto grupes einamąją (pakeitimo) savikaina indeksavimo arba tiesioginio perskaičiavimo būdu dokumentais pagrįstomis rinkos kainomis. Sprendžiant dėl tokio ilgalaikio turto perkainojimo, reikia atsižvelgti į tai, kad vėliau jis būtų reguliariai perkainojamas, kad ilgalaikio turto savikaina, kuria jis atsispindi apskaitoje ir atskaitomybėje, ženkliai nesiskirtų nuo einamųjų (pakeitimo) savikainos. Ilgalaikio turto perkainojimo suma dėl perkainojimo įskaitoma į papildomą organizacijos kapitalą. Ilgalaikio turto perkainojimo suma, lygi jo ankstesniais ataskaitiniais laikotarpiais atlikto nusidėvėjimo sumai, įtraukta į pelno (nuostolio) ataskaitą kaip veiklos sąnaudos, įtraukiama į ataskaitinio laikotarpio pelno (nuostolio) ataskaitą kaip pajamos. Nekilnojamojo turto, įrangos ir įrengimų straipsnio nurašymo suma dėl perkainojimo yra įtraukiama į pelno (nuostolio) ataskaitą kaip sąnaudos. Ilgalaikio turto nusidėvėjimo suma įtraukiama į organizacijos papildomo kapitalo sumažinimą, suformuotą ankstesniais ataskaitiniais laikotarpiais atlikto šio objekto perkainojimo sumų sąskaita. Objekto nurašymo sumos, viršijančios jo perkainojimo sumą, įskaitytą į papildomą organizacijos kapitalą dėl ankstesniais ataskaitiniais laikotarpiais atlikto perkainojimo, perviršis įtraukiamas į pelno (nuostolio) ataskaitą kaip veiklos sąnaudos. Kai ilgalaikio turto vienetas disponuojamas, jo perkainojimo suma perkeliama iš papildomo organizacijos kapitalo į organizacijos nepaskirstytą pelną.

11. Ilgalaikio turto vienetas, kurio vertė įsigyjant yra išreikšta užsienio valiuta, vertinamas rubliais perskaičiuojant sumą užsienio valiuta pagal Rusijos Federacijos centrinio banko kursą, galiojantį tą dieną. prekės priėmimo į apskaitą.

Pradinė ilgalaikio turto kaina yra:

Pastatams ir statiniams jų statybos rangos būdu - numatoma objekto kaina, statant ekonominiu būdu - faktinė jų statybos kaina;

· įrangai – įsigijimo išlaidų suma, įskaitant pristatymo, montavimo, montavimo ir pan. išlaidas;

· už neatlygintinai gautą ilgalaikį turtą - jo savikaina pagal perduodančios šalies apskaitos duomenis, prireikus pridedant objekto pristatymo ir įrengimo išlaidas;

· ilgalaikiam turtui, kuris buvo naudojamas ir įsigytas už atlygį - faktinės įsigijimo, pristatymo ir įrengimo išlaidos.

Vadinama ilgalaikio turto statybos ar įsigijimo kaina tam tikrą dieną galiojančiomis rinkos kainomis atkuriamoji. Ji dažniausiai naudojama ilgalaikės nuomos (lizingu) išpirkimo kainai skaičiuoti ir nustatoma nepriklausomų ekspertų (vertintojų).

Pradinė ilgalaikio turto savikaina(pakeitimas, jei buvo atliktas perkainojimas), atsispindi apskaitoje, dar vadinamas balansine verte.

Ilgalaikio turto likutinė vertė lėšos yra jų buhalterinė vertė atėmus nusidėvėjimą pinigine išraiška.

Likvidacinė vertė- naudingųjų atliekų (metalo laužo, atsarginių dalių, malkų ir kt.), gautų likvidavus ar pardavus objektą ir į kurias atsižvelgta atliekant sąlyginį vertinimą, kaina.

1.3 Reguliavimoilgalaikio turto bazė

1. Federalinis įstatymas "Dėl apskaitos" 1996 m. lapkričio 21 d. Nr. 129-FZ.

2. Rusijos Federacijos civilinis kodeksas. I ir II dalys.

3. Apskaitos ir finansinės atskaitomybės reglamentas Rusijos Federacijoje. Patvirtinta Rusijos Federacijos finansų ministerijos 1998 m. liepos 29 d. įsakymu Nr. 34n.

4. Organizacijos finansinės ir ūkinės veiklos sąskaitų planas ir jo taikymo instrukcijos. Patvirtinta Rusijos Federacijos finansų ministerijos 2000 m. spalio 31 d. įsakymu Nr. 94n.

5. Buhalterinės apskaitos reglamentas "Ilgalaikio turto apskaita" PBU 6/01. Patvirtinta Rusijos Federacijos finansų ministerijos 2001 m. kovo 30 d. įsakymu Nr. 26n.

6. Ilgalaikio turto apskaitos gairės. Patvirtinta Rusijos Federacijos finansų ministerijos 1998 m. liepos 20 d. įsakymu Nr. 33n.

7. Turto ir finansinių įsipareigojimų inventorizavimo gairės. Patvirtinta Rusijos Federacijos finansų ministerijos 1995 m. birželio 13 d. įsakymu Nr. 49.

8. Naujų suvienodintų pirminės apskaitos dokumentų formų albumas. Patvirtinta 1997 m. spalio 30 d. Rusijos valstybinio statistikos komiteto dekretu Nr. 71a.

9. Rusijos Federacijos mokesčių kodeksas. 2 dalis. 2000 m. rugpjūčio 5 d. federalinis įstatymas Nr. 117-FZ.

11. „Dėl įmonių ir organizacijų pelno mokesčio apskaičiavimo ir sumokėjimo į biudžetą tvarkos“. 2000 m. birželio 15 d. Rusijos Federacijos ministerijos instrukcija dėl mokesčių ir rinkliavų Nr. 62.

13. „Dėl atspindėjimo apskaitos operacijose pagal lizingo sutartį“. Rusijos Federacijos finansų ministerijos 1997 m. vasario 17 d. įsakymas Nr. 15.

14. Visos Rusijos ilgalaikio turto klasifikatorius. Patvirtinta 1994 m. gruodžio 26 d. Rusijos valstybinio standarto dekretu Nr. 359.

15. „Dėl ilgalaikio turto nusidėvėjimo ir perkainojimo apskaičiavimo tvarkos patikslinimo“. 1998 m. birželio 24 d. Rusijos Federacijos Vyriausybės dekretas Nr. 627.

16. Ilgalaikio turto perkainojimo 96-01-01 rezultatų atspindėjimo apskaitoje ir ataskaitų teikimo tvarkos instrukcijos Patvirtintos Rusijos Federacijos finansų ministerijos 95-12-19 įsakymu Nr.130.

17. „Dėl 1998 m. nusidėvėjimo politikos ir ilgalaikio turto perkainojimo norminių dokumentų taikymo tvarkos“. Rusijos Federacijos finansų ministerijos 1998 m. rugsėjo 22 d. raštas Nr. VG-1-23/3747.

18. „Dėl tam tikrų operacijų būsto ir komunalinėse paslaugose atspindėjimo apskaitoje“. Rusijos Federacijos finansų ministerijos 1993 m. spalio 29 d. raštas Nr. 118.

19. „Dėl organizacijos finansinės atskaitomybės formų“. Rusijos Federacijos finansų ministerijos 2000 m. sausio 13 d. įsakymas Nr. 4n.

skyrius2 . Buhalterių organizavimasTerek ilgalaikio turto apskaita

2.1 Laisvumo apskaitair ilgalaikio turto įplaukos

Ilgalaikį turtą įmonė gali gauti vienu iš šių būdų:

1. Įsigijimas už atlygį arba mainais į kitą turtą;

2.Statyba ir gamyba;

3. Steigėjų įnašas į įnašų į įstatinį kapitalą sąskaitą;

4. Neatlygintinas kvitas;

5. Kitos progos.

Įmonei priklausančio ilgalaikio turto buvimo ir judėjimo apskaita vykdoma aktyvioje sąskaitoje 01 „Ilgalaikis turtas“.

Sąskaitoje 01 „Ilgalaikis turtas“ parodomas ilgalaikis turtas pradine savikaina:

Įmonės įsigytų pastatų, statinių, įrangos, transporto priemonių ir kitų atskirų ilgalaikio turto savikaina parodoma 08 sąskaitoje „Investicijos į ilgalaikį turtą“. Ši sąskaita naudojama apskaitoje atspindėti visas įmonės sąnaudas, susijusias su ilgalaikio turto įsigijimu ir paleidimu, taigi atlieka savikainos sąskaitos funkcijas. Analitinė apskaita 08 sąskaitoje vedama kiekvienam įsigytam ar kuriamam objektui.

Pastatų, statinių, įrengimų, transporto priemonių ir kito individualaus ilgalaikio turto inventorinę vertę sudaro faktinės jų įsigijimo išlaidos ir jų atkūrimo iki tokios būklės, kurią jie būtų tinkami naudoti pagal numatytą paskirtį, sąnaudos.

01 „Ilgalaikis turtas“ sąskaitos debete ir sąskaitos 08 „Investicijos į ilgalaikį turtą“ kredite atsispindi už atlygį iš kitų įmonių ir asmenų įsigytas bei pačioje įmonėje sukurtas ilgalaikis turtas. Iš kitų organizacijų ir asmenų neatlygintinai gautas ilgalaikis turtas 08 sąskaitos debete ir 98 sąskaitos „Atidėtosios pajamos“ kredite parodomas rinkos verte, o pradėjus naudoti neatlygintinai gautą ilgalaikį turtą, jo vertė nurašoma. nuo sąskaitos 08 kredito į sąskaitos priemonių debetą“. Nusidėvėjimas šiam ilgalaikiam turtui kaupiamas bendrai nustatyta tvarka, tuo pačiu debetas 98 ir kreditas 91 „Kitos pajamos ir sąnaudos“ priskaičiuojamas prie sukaupto nusidėvėjimo sumos.

Steigėjų įnašų į įstatinį kapitalą įnašais ilgalaikio turto priėmimas į apskaitą atsispindi registruojant debetą 08 kreditas 75, po to debetas 01 kreditas 08.

Įsigyjant ilgalaikį turtą iš užsienio tiekėjo (importo būdu), pradinė ilgalaikio turto savikaina pripažįstama faktinių jo įsigijimo išlaidų suma. Organizacijos patirtos išlaidos užsienio valiuta atitinkamose apskaitos sąskaitose parodomos rubliais pagal Rusijos Federacijos centrinio banko kursą operacijos dieną. Priimant į apskaitą gautą ilgalaikį turtą, susidarę valiutų keitimo skirtumai nurašomi į 91 sąskaitą „Kitos pajamos ir sąnaudos“.

Ilgalaikio turto nuomos sutartimi nuomotojas įsipareigoja už atlygį suteikti nuomininkui turtą laikinai jį valdyti. Nuomotojas savo balanse atsižvelgia į išnuomotą turtą kaip į savo ilgalaikio turto dalį. Laikinam naudojimui pagal nuomos sutartį gautą turtą nuomininkas apskaito nebalansinėje sąskaitoje 001 „Nuomuojamas ilgalaikis turtas“.

Įmonė gali savarankiškai gaminti ar statyti ilgalaikį turtą. Šiuo atveju sąskaitos 08 „Investicijos į ilgalaikį turtą“ debetas atspindi visas faktines įmonės išlaidas, susijusias su objekto sukūrimu, būtent: sunaudotų medžiagų, darbuotojų atlyginimų ir įnašų į nebiudžetines išlaidas. lėšos, trečiųjų šalių organizacijų darbo sąnaudos, įmonės ilgalaikio turto nusidėvėjimas, panaudotas naujam ilgalaikio turto straipsniui sukurti, kitos išlaidos. Toks ilgalaikio turto kūrimo būdas vadinamas ekonominiu.

Organizacija taip pat gali sudaryti ilgalaikio turto sukūrimo sutartį su specializuota organizacija. Tokiu atveju sąskaitos 08 debete bus nurodyta pagal sutartį atliktų darbų kaina. Toks ilgalaikio turto kūrimo būdas vadinamas kontraktu.

Pirkėjas, įsigydamas ilgalaikį turtą, be ilgalaikio turto savikainos, sumoka pardavėjui pridėtinės vertės mokesčio sumą. Ilgalaikio turto įsigijimo PVM suma apskaitoma b/c 19 subsąskaitoje „Ilgalaikio turto įsigijimo pridėtinės vertės mokestis“. Po faktinio apmokėjimo ir jei yra sąskaita, ši PVM suma nurašoma nuo kredito b / c 19 -1 į debetą b / c 68 „Atsiskaitymai su biudžetu“.

19-1 subsąskaita „Pridėtinės vertės mokestis įsigyjant ilgalaikį turtą“, aktyvi:

Gavus įrangą, kurią reikia montuoti, jos savikaina atsispindi sąskaitos 07 „Įrengimai montavimui“ debete, susirašinėjant su sąskaita 60 „Atsiskaitymai su tiekėjais ir rangovais“. PVM suma už gautą įrangą atsispindi 19 sąskaitos „PVM“ debete ir 60 sąskaitos kredite.

Įrangos montavimas nustatomas pagal išlaidų buvimą šios įrangos montavimo darbų kiekio pažymoje, surašytame nustatyta tvarka.

Ekonomiškai atliekant statybos ir montavimo darbus, perduotos montuoti įrangos savikaina nurašoma iš sąskaitos 07 kredito į sąskaitos 08 debetą.

Sąskaita 07 „Įranga montavimui“, aktyvi:

2.2 Ilgalaikio turto nusidėvėjimo apskaita

Nusidėvėjimas(nusidėvėjimas) yra ilgalaikio turto fizinės ir pasenusios savikainos atspindys. Nusidėvėjimas suteikia galimybę dalį ilgalaikio turto buhalterinės vertės perkelti į gamybos savikainą.

Jeigu medžiagos ir žaliavos nurašomos į savikainą, nes jos nurašomos į gamybą visa suma, tai ilgalaikis turtas nurašomas dalimis.

Pirma, taip yra dėl to, kad ilgalaikis turtas nėra tiesiogiai perkeliamas į gaminius (darbus, paslaugas). Antra, ilgalaikio turto tarnavimo laikas viršija vienerius metus. Trečia, ilgalaikio turto savikaina, kaip taisyklė, yra didelė ir jos iš karto įtraukimas į savikainą sukels nepageidaujamų finansinių pasekmių.

Ilgalaikio turto nusidėvėjimas skaičiuojamas vienu iš šių nusidėvėjimo skaičiavimo būdų:

Linijinis kelias

balanso mažinimo metodas

savikainos nurašymo pagal naudingo tarnavimo metų skaičių sumą,

Išlaidų nurašymo proporcingai gaminių (darbų, paslaugų) apimčiai būdas.

Vieno iš metodų taikymas vienarūšių ilgalaikio turto vienetų grupei vykdomas per ilgalaikio turto objekto naudingo tarnavimo laiką. Ilgalaikio turto vieneto naudingo tarnavimo laiką nustato organizacija, priimdama objektą apskaitai.

Ilgalaikio turto naudingo tarnavimo laikas nustatomas remiantis:

· numatomas šio objekto naudojimo laikotarpis pagal numatomą našumą ar pajėgumą;

numatomas fizinis nusidėvėjimas, priklausomai nuo darbo režimo (pamainų skaičiaus), gamtinių sąlygų ir agresyvios aplinkos įtakos, remonto sistemos;

· Reguliavimo -- teisiniai ir kiti šio objekto naudojimo apribojimai (pavyzdžiui, nuomos terminas).

Tais atvejais, kai dėl rekonstrukcijos ar modernizavimo gerinami (padidinami) iš pradžių priimti ilgalaikio turto vieneto funkcionavimo norminiai rodikliai, organizacija peržiūri šio objekto naudingo tarnavimo laiką.

Ilgalaikio turto objekto naudingo tarnavimo laikotarpiu nusidėvėjimo atskaitymų kaupimas nestabdomas, išskyrus atvejus, kai jie yra rekonstruojami ir modernizuojami organizacijos vadovo sprendimu, o ilgalaikis turtas perleidžiamas įmonės vadovo sprendimu. organizacija, skirta konservuoti ilgiau nei 3 mėnesius.

Ilgalaikis turtas, kurio vieneto vertė ne didesnė kaip 2000 rublių, taip pat įsigytos knygos, brošiūros ir kt. leidinius leidžiama nurašyti į gamybos sąnaudas (pardavimo išlaidas), kai jie pradedami gaminti ar eksploatuoti. Siekdama užtikrinti šių objektų saugumą gamyboje ar eksploatacijos metu, organizacija turi organizuoti tinkamą jų judėjimo kontrolę. Ilgalaikio turto objektams, kurių vartojimo savybės laikui bėgant nekinta (žemės sklypai ir gamtotvarkos objektai), nusidėvėjimas neskaičiuojamas.

Ilgalaikio turto nusidėvėjimo sąnaudos pradedamos skaičiuoti nuo pirmos mėnesio, einančio po šio straipsnio priėmimo į apskaitą mėnesio, dienos ir vyksta iki visiško šio daikto vertės grąžinimo arba šio daikto nurašymo nuo buhalterinė apskaita.

Ilgalaikio turto vieneto nusidėvėjimo atskaitymų kaupimas nutraukiamas nuo pirmos mėnesio dienos, einančios po mėnesio, kai visiškai grąžinta šio daikto savikaina arba nurašytas šis straipsnis.

At linijinis metodu, atskaitų dydžiai yra vienodi visą veiklos laikotarpį. Antrasis ir trečiasis metodai yra nelinijiniai. Taikant juos, nusidėvėjimo atskaitymų suma ankstesniais metais yra didesnė nei vėlesniais.

Naudojant balanso mažinimo metodas metinė sukaupto nusidėvėjimo suma nustatoma pagal ilgalaikio turto likutinę vertę, paimtą kiekvienų ataskaitinių metų pradžioje, ir nusidėvėjimo normą, apskaičiuotą registruojant šį objektą, atsižvelgiant į jo naudingo tarnavimo laiką ir pagreičio koeficientą, kurią nustato Rusijos Federacijos teisės aktai. Šiuo metu dauginimo koeficientai gali būti taikomi pagal Rusijos Federacijos Vyriausybės 94-08-19 dekretą Nr. 967 (su pakeitimais, padarytais 98-06-24).

Nusidėvėjimas apskaičiuojamas pagal šią formulę:

Ir \u003d Pirmas * (Įjungta / 100) * (K1 + K2 + ... + Kn - n + 1), Kur

IR- ataskaitinio laikotarpio nusidėvėjimas,

Pirmas- pradinė ilgalaikio turto savikaina,

Įjungta- nusidėvėjimo norma,

KAM-- korekcijos koeficientai (taikomi nukrypus nuo standartinių ilgalaikio turto naudojimo sąlygų).

Visiškai nusidėvėjusio ilgalaikio turto nusidėvėjimo suma nėra skaičiuojama.

Sukaupto ilgalaikio turto nusidėvėjimo apskaita vedama sąskaitoje 02 „Ilgalaikio turto nusidėvėjimas“, kurios kredite įrašoma metinių nusidėvėjimo išlaidų suma, o debete - sukauptas parduoto, likviduoto ar kitaip išrašyto ilgalaikio turto nusidėvėjimas. .

Sąskaita 02 „Ilgalaikio turto nusidėvėjimas“, pasyvi:

02 sąskaitoje „Ilgalaikio turto nusidėvėjimas“ analitinė apskaita vykdoma pagal ilgalaikio turto rūšis ir atskirus inventorizacijos straipsnius.

Įmonė, skaičiuodama nusidėvėjimą, dalį ilgalaikio turto savikainos perveda į ilgalaikio turto savikainą, kuri yra lygi skirtumui tarp pradinės (pakeitimo) savikainos ir nusidėvėjimo.

Šis procesas balanse atsispindi ilgalaikio turto sumažėjimu, kuris apskaitomas likutine verte.

Nusidėvėjimas neskaičiuojamas už:

mašinos, įrenginiai ir kitos panašios darbo priemonės, kurios įmonėje yra nurodytos kaip prekės ar gatava produkcija;

būsto fondas;

· išorės gerinimo objektai ir kiti panašūs miškų ūkio objektai, kelių įrenginiai, specializuoti laivybai skirti statiniai ir kt.;

· produktyvūs gyvuliai, buivolai, elniai;

Daugiamečiai sodinukai, nesulaukę eksploatacinio amžiaus;

· mobilizacinius pajėgumus, jeigu Rusijos Federacijos teisės aktai nenumato kitaip.

Nusidėvėjimo kaupimas sustabdomas objektuose, kurie organizacijos vadovo sprendimu modernizuojami - kaip jų atkūrimo darbai, kurių laikotarpis yra ilgesnis nei 12 mėnesių (anksčiau - 3 mėn.).

Taigi, nusidėvėjimas yra kaupiamas visiems nekilnojamojo turto, įrangos ir įrengimų straipsniams per jų naudingo tarnavimo laiką, išskyrus tą laiką, kai daiktai yra:

saugojimas ilgesnis nei trys mėnesiai. Tuo pačiu konservavimo tvarką nustato organizacijos vadovas ir ji taikoma objektams, esantiems tam tikrame komplekse, arba objektams, kurie turi pilną gamybos ciklą;

Restauravimas (jų rekonstravimo, modernizavimo, kapitalinio remonto ir kitų remonto bei restauravimo darbų atlikimas), kai darbų trukmė viršija 12 mėnesių.

2.3 Eksploatacijos išlaidų apskaitailgalaikio turto priežiūra ir remontas

Pagal atliekamų remonto darbų apimtį ir pobūdį yra kapitalo Ir Priežiūra ilgalaikis turtas. Jie skiriasi sudėtingumu, apimtimi ir terminais.

Priežiūra – tai kasdienė mašinų ir įrangos priežiūra, siekiant išlaikyti jų darbinę būklę. Einamojo remonto darbų apimtis numato atskirų komponentų ir detalių sutepimą ir reguliavimą, kai kurių keitimą naujais, bet neišardant mazgo. Kitų rūšių ilgalaikiam turtui (pastatams, statiniams ir kt.) nustatomi kiti terminai ir kitoks remonto pobūdis (balinimas, dažymas ir kt.).

Esminis atnaujinimas reiškia:

įrangai ir transporto priemonėms - pilnas agregato išmontavimas, pagrindinių ir kėbulo dalių bei mazgų remontas, visų susidėvėjusių detalių ir mazgų keitimas arba restauravimas naujomis ir modernesnėmis, agregato surinkimas, derinimas ir testavimas;

pastatams ir statiniams - susidėvėjusių konstrukcijų ir dalių keitimas arba keitimas patvaresnėmis ir ekonomiškesnėmis, pagerinančiomis remontuojamų objektų eksploatacines galimybes, išskyrus visišką pagrindinių konstrukcijų, kurių eksploatavimo laikas, keitimą. šiame objekte yra ilgiausias (akmeniniai ir betoniniai pastatų pamatai, požeminių tinklų vamzdžiai, motų atramos ir kt.).

Ilgalaikio turto remontas gali būti atliekamas ūkiniu būdu (pačios organizacijos) arba pagal sutartį (išorės organizacijos).

Abiem atvejais kiekvienam remontuojamam objektui sudaromas defektų sąrašas. Jame nurodyta:

darbas, kurį reikia atlikti,

Remonto pradžios ir pabaigos datos

Keistinos dalys

darbo ir keičiamų dalių gamybos laiko normos,

Numatomos remonto išlaidos pagal išlaidų straipsnius.

Faktines išlaidas, susijusias su ilgalaikio turto remontu ar apmokėjimu už remontą, organizacijos gali nurašyti gamybos sąnaudų apskaitos sąskaitas (20 „Pagrindinė produkcija“ ir kt.) nuo atitinkamų medžiagų, pinigų ir atsiskaitymo sąskaitų (sąskaitų) kredito. 10 „Medžiagos“ , 70 „Darbo užmokesčio skaičiavimai“ ir kt.). Gamybos kaštų ir paskirstymo sąnaudų sąskaitose ilgalaikio turto remonto kaštai atspindimi atitinkamuose sąnaudų elementuose (medžiagų sąnaudos, darbo sąnaudos ir kt.).

Dėl kapitalinio remonto, atliekamo pagal sutartį, organizacija sudaro sutartį su rangovu. Atlikto kapitalinio remonto priėmimas įforminamas priėmimo aktu (f. Nr. OS -3). Atlikti kapitaliniai darbai apmokami rangovui pagal numatomą jų faktinės apimties kainą.

Organizacijos gali sukurti remonto fondą, kuriame kauptų lėšas remonto darbams atlikti, ypač sezoninės gamybos organizacijose. Remonto fondui apskaityti atidaroma subsąskaita „Ilgalaikio turto remonto rezervas“ į 96 sąskaitą „Atsargos būsimoms išlaidoms“.

Subsąskaita „Ilgalaikio turto remonto rezervas“ į 96 sąskaitą „Atsargos būsimoms išlaidoms“, pasyvus:

96 sąskaita „Atsargos būsimoms išlaidoms“

Į ilgalaikio turto remonto išlaidas organizacijos pirmiausia gali atsiskaityti sąskaitos 97 „Atidėtosios sąnaudos“ debete (iš medžiagų, atsiskaitymo ir kitų sąskaitų kredito), o iš šios sąskaitos per metus, kaip taisyklė, tolygiai nurašyti. į gamybos kaštus (tiražą). Šią galimybę patartina naudoti apskaitant ilgalaikio turto remonto išlaidas tose sezoninių pramonės šakų organizacijose, kuriose didžioji dalis ilgalaikio turto remonto išlaidų patenka pirmaisiais metų mėnesiais, kai remonto fondas dar nesukurtas.

PVM sąnaudoms už ilgalaikio turto remontą, atliekamą tiek ūkiniu, tiek sutartiniu būdu, apskaitomas 19 sąskaitoje bendrai nustatyta tvarka. Šioje paskyroje galima atidaryti subsąskaitą „Pridėtinės vertės mokestis už atliktus darbus, suteiktas paslaugas“.

Ilgalaikio turto remontas ir priežiūra ne gamybos tikslais vykdomi organizacijos pelno sąskaita. Faktinės tokio ilgalaikio turto remonto išlaidos nurašomos į 99 sąskaitos „Pelnas ir nuostoliai“ debetą iš materialinių, piniginių ir einamųjų sąskaitų kredito (10, 70, 60, 69, 76 ir kt.). Negamybinės paskirties ilgalaikio turto remonto PVM nurašomas į 99 sąskaitos debetą ir netaikomas atsiskaitymų su biudžetu mažinimui.

2.4 Buhalterinė operailgalaikio turto disponavimas

Ilgalaikio turto vieneto, kuris yra realizuotas arba nuolat nenaudojamas produkcijos gamybai, darbų atlikimui ir paslaugoms teikti ar organizacijos valdymo poreikiams tenkinti, savikaina yra nurašoma iš apskaitos.

Ilgalaikio turto vienetas perleidžiamas šiais atvejais:

· pardavimas kitiems juridiniams ir fiziniams asmenims;

nurašymas arba likvidavimas dėl moralinio ar fizinio nusidėvėjimo;

pervedimai pagal mainų, dovanojimo ir kitokio pobūdžio neatlygintino daiktų perdavimo sutartis;

ilgalaikio turto likvidavimas avarijų, stichinių nelaimių ir kitų ekstremalių situacijų atveju;

perdavimas nuomininkui dėl anksčiau su pirkimo teise išnuomotų objektų nuosavybės perleidimo;

nenaudojimas gaminių gamybai ar darbams arba kitiems valdymo poreikiams;

dėl kitų priežasčių.

Jei ilgalaikis turtas yra nurašomas dėl jo pardavimo, tada į apskaitą priimamos pardavimo pajamos ta suma, dėl kurios šalys susitarė sutartyje.

Pajamos ir sąnaudos iš ilgalaikio turto nurašymo iš buhalterinės apskaitos įrašų parodomos to ataskaitinio laikotarpio, su kuriuo jos yra susijusios, apskaitos dokumentuose. Pajamos ir sąnaudos iš ilgalaikio turto nurašymo iš apskaitos įtraukiamos į pelno (nuostolio) ataskaitą kaip veiklos pajamos ir sąnaudos.

Ilgalaikio turto disponavimo operacijų apskaita vykdoma taip. Sąskaitoje 01 galima atidaryti subsąskaitą „Ilgalaikio turto išnaudojimas“. Šios sąskaitos subsąskaitos debete atsispindi pradinė ilgalaikio turto savikaina, o kredite – sukaupto nusidėvėjimo suma iš išnaudoto ilgalaikio turto. Išnaudoto ilgalaikio turto likutinė vertė nurašoma į 91 sąskaitos „Kitos pajamos ir sąnaudos“ debetą pagal 01 sąskaitą.

Pavyzdžiui, pradinė išnaudoto ilgalaikio turto kaina yra 10 000 USD. Šio ilgalaikio turto nusidėvėjimo suma realizavimo metu buvo 2000 rublių.

Ilgalaikis turtas, pervestas kaip įnašas į kitų organizacijų įstatinį kapitalą, parodomas šalių susitarimu nustatyta savikaina, sąskaitos 58 „Finansinės investicijos“ debete ir 91 sąskaitos kredite. turtas nurašomas nuo sąskaitos 01 „Ilgalaikis turtas“ kredito į debetinę subsąskaitą „Ilgalaikio turto išnaudojimas“, o nusidėvėjimo suma - sąskaitos 02 „Ilgalaikio turto nusidėvėjimas“ debetas ir subsąskaitos „Ilgalaikio turto nurašymas“ kreditas. ilgalaikis turtas“. Papildomos išlaidos, susijusios su ilgalaikio turto perleidimu, nurašomos į 91 sąskaitos debetą iš atitinkamų sąskaitų kredito.

Pavyzdžiui, pradinė ilgalaikio turto, kuris turi būti įneštas į įstatinį kapitalą, kaina yra 10 000 rublių, nusidėvėjimo suma yra 2 000 rublių. Šalių susitarimu ilgalaikis turtas įnešamas į įstatinį kapitalą 15 000 rublių.

2.5 Pirminių dokumentų formosilgalaikio turto buhalterė

Ilgalaikio turto apskaita vykdoma pagal šiuos pirminius dokumentus:

· ilgalaikio turto priėmimo ir perdavimo aktas, sąskaita faktūra už vidinį ilgalaikio turto judėjimą;

· suremontuotų, rekonstruotų ir modernizuotų objektų priėmimo ir perdavimo aktas;

Ilgalaikio turto likvidavimo įstatymas;

Transporto priemonių likvidavimo aktas, ilgalaikio turto inventorinė kortelė;

· ilgalaikio turto judėjimo apskaitos kortelė, ilgalaikio turto inventorizacijos sąrašas;

Ilgalaikio turto inventorizacijos knyga.

Ilgalaikio turto gavimas įforminamas priėmimo aktu, kurį surašo ir pasirašo įmonės vadovo paskirta komisija.

Priėmimo dokumente nurodyta:

Ilgalaikio turto objekto charakteristikos;

jo vieta;

jo įsigijimo finansavimo šaltinis;

pagaminimo ar statybos metai;

paleidimo data;

· tyrimų rezultatai ir kt.

Priėmimas vienu metu(komandavimo) to paties tipo įrankių, mašinų, buitinės technikos ir kt. vienodos vertės objektai gali būti surašyti vienu aktu.

Priskiriamas kiekvienas apskaitai priimto ilgalaikio turto vienetas inventorinis numeris. Jis saugomas per visą objekto eksploatavimo laiką ir nurodomas ant jo (pridedamas žetonas, daromas užrašas dažais ir kt.). Neleidžiama naujai gautoms prekėms priskirti neeksploatuojamų ilgalaikio turto vienetų inventorinių numerių, nes tai gali sukelti apskaitos klaidų.

Priėmimo aktas perduodamas buhalterijai, kur sukuriama inventorinė kortelė, kurioje nurodomas objekto inventorinis numeris ir pagrindiniai duomenys apie jį (pradinė arba pakeitimo savikaina, nusidėvėjimo normos, nusidėvėjimas priėmimo metu).

2. 6 Ilgalaikio turto inventorizacija

Ilgalaikio turto inventorizavimo atlikimo ir jos rezultatų atspindėjimo apskaitoje tvarką reglamentuoja „Turto ir finansinių įsipareigojimų inventorizavimo gairės“ (patvirtintos Rusijos Federacijos finansų ministerijos 95-06-13 įsakymu).

Inventorizacijos paskirtis- pagal apskaitos duomenis patvirtinti ilgalaikio turto natūra buvimą jų eksploatavimo ar buvimo vietos vietose.

Ilgalaikio turto inventorizacija yra privaloma procedūra šiais atvejais:

· įmonės reorganizavimo (susijungimo, skaidymo, prisijungimo, atskyrimo, pertvarkymo) atveju balanso sudarymo dieną);

keičiantis finansiškai atsakingiems asmenims (bylų priėmimo ir perdavimo dieną);

· po stichinių nelaimių (iš karto po jų pabaigos);

· atskleidus vagystės, taip pat tokio turto sugadinimo faktus (iš karto po tokių faktų nustatymo);

kitais Rusijos Federacijos teisės aktuose arba Rusijos Federacijos finansų ministerijos nuostatuose numatytais atvejais.

Ilgalaikio turto inventorizacija gali būti atliekama kartą per trejus metus, o bibliotekų knygų fondo – kartą per penkerius metus.

Kiti inventorizacijos atlikimo terminai turi teisę nustatyti įmonės vadovą. Jis taip pat nustato inventorizacijos komisijos sudėtį.

Prieš atliekant inventorizaciją, taip pat patikslinamas pirminės apskaitos dokumentacijos apie ilgalaikio turto buvimą ir judėjimą (inventoriaus kortelės ar knygos, techniniai pasai, priėmimo aktai ir kt.) įforminimo teisingumas.

Finansiškai atsakingi asmenys turi raštu patvirtinti, kad buhalterijai buvo pateikti visi ilgalaikio turto kvitai ir išlaidų dokumentai. Priimti objektai kapitalizuojami, o nebenaudojami objektai nurašomi į sąnaudas. Toks požiūris ateityje padės išvengti galimų konfliktų tarp inventorizacijos komisijos narių ir atsakingų asmenų.

Faktinį objektų prieinamumą ir techninę būklę nustato inventorizacijos komisijos nariai kartu su finansiškai atsakingais asmenimis tiesioginio patikrinimo vietoje.

Bandymo rezultatai įvedami inventoriaus sąrašai (f. Nr. inv.-1) rankiniu būdu arba kompiuterinėmis technologijomis kiekvieno objekto pavadinimo kontekste, privalomai nurodant jų inventorinį numerį.

Neįskaitytas ilgalaikis turtas, taip pat ilgalaikis turtas, kuriam nustatytas trūkumas, yra registruojamas atskirame inventorizacijos sąraše (forma Nr. inv.-18).

Įmonės nuomojamam ilgalaikiam turtui, neatsižvelgiant į jo pobūdį (trumpalaikį ar ilgalaikį), sudaromas atskiras inventorizacijos sąrašas dviem egzemplioriais. Vienas egzempliorius lieka įmonėje, o kitas siunčiamas nuomotojo adresu.

Objektai, kurie apskaitoje yra susiję su aktyviąja ilgalaikio turto dalimi (mašinos, įrengimai, transporto priemonės), pateikiami inventorizacijos sąraše su detaliu jų techninių charakteristikų suskirstymu ir gamyklos inventoriniu numeriu.

Jeigu objektas buvo restauruotas, rekonstruotas, išplėstas ar pertvarkytas ir dėl to pasikeitė jo pagrindinė paskirtis, tai jis įrašomas į inventorizaciją naują paskirtį atitinkančiu pavadinimu.

Komisija tinkamai įformintus inventorizacijos sąrašus perduoda buhalterijai sugretinimui surašyti. Į šią pažymą įtraukiami tik tie objektai, kurių apskaitos informacija yra neatitikimų.

Nustatytas ilgalaikio turto perteklius apskaitomas sąskaitos 01 „Ilgalaikis turtas“ debete ir 99 sąskaitos „Pelnas ir nuostoliai“ kredite. Trūkstant ir sugadinus ilgalaikį turtą, nusidėvėjimo suma nurašoma registruojant: sąskaitos 02 „Ilgalaikio turto nusidėvėjimas“ debetas ir 01 sąskaitos kreditas. Ilgalaikio turto likutinė vertė nurašoma iš sąskaitos 01 kredito į 94 sąskaitos „Pritrūkimai ir nuostoliai dėl vertybių sugadinimo“ debetą. Nustačius konkrečius kaltininkus, trūkstamas ar sugadintas ilgalaikis turtas įvertinamas rinkos verte ir nurašomas iš 94 sąskaitos kredito į 73 sąskaitos „Atsiskaitymai su personalu už kitas operacijas“ debetą. Skirtumas tarp rinkos kainos ir ilgalaikio turto likutinės vertės atsispindi 94 sąskaitos debete ir 98 sąskaitos „Atidėtųjų terminų pajamos“ kredite. Kadangi skolą grąžina jos kaltininkas, atitinkama dalis nurašoma iš 98 sąskaitos į 99 sąskaitos „Pelnas ir nuostoliai“ kreditą.

Jei konkretūs kaltininkai nenustatyti, tada trūkstamas ir sugadintas ilgalaikis turtas organizacijos vadovo sprendimu nurašomas iš 94 sąskaitos kredito į gamybos (apyvartos) sąnaudas.

skyrius3 . Nurodymai, kaip pagerinti esamą predpriėmimusilgalaikio turto apskaitos sistemos

3.1 Galimybė sukurti vieną automatizavimo įrankių standartąAilgalaikio turto apskaita

Šiuo metu atsiranda vis daugiau įmonių, gaminančių ir platinančių apskaitos automatizavimo programinę įrangą. Deja, įsigyjant įsigytas programas yra gana sudėtingas procesas, o jei dviejose įmonėse įdiegtos skirtingų įmonių programos, daug laiko sugaišta perkvalifikuojant buhalterį.

Šiuo atveju galima siūlyti ne tik įvesti ilgalaikio turto pirminės apskaitos formų standartą apskaitos sąlygomis kompiuteriu, bet ir įvesti apskaitos programinės įrangos standartą.

Rusijos Federacijos finansų ministerija, bendradarbiaudama su Informatizacijos komitetu prie Rusijos Federacijos prezidento, gali būti kompetentinga institucija parengti tokį sprendimą.

Pagrindinis dalykas, į kurį reikia atsižvelgti kuriant standartą, yra galimybė jį pakeisti tobulėjant apskaitos sistemai ir suteikiant galimybių tobulinti programinę įrangą, kad nebūtų apribota konkurencija tarp šioje srityje veikiančių firmų.

3.2 Papildomo kontakto įvedimasvaidmuo už turto apskaitą

Labai svarbu, kad įmonės vadovybė įdiegtų papildomą ilgalaikio turto apskaitos kontrolę. Tai reiškia, kad vadybininkas turi peržiūrėti apskaitos dokumentus, studijuoti šioje srityje galiojančius reglamentus. Toks požiūris leis racionaliau leisti lėšas ilgalaikiam turtui įsigyti, skirti mažiau laiko vadovams įtikinėjant būtinybę įsigyti konkretų objektą, pagerinti įmonės darbuotojų ilgalaikio turto naudojimo discipliną.

Be to, būtina atlikti ilgalaikio turto naudojimo efektyvumo analizę, remiantis apskaitos duomenimis, kuriuos tiesiogiai kontroliuoja įmonės vadovas. Tokiu atveju vadovas gaus išsamesnį įmonės padėties vaizdą.

3.3 Galimybė įdiegti tarptautinius ilgalaikio turto nusidėvėjimo standartus

Vienas iš būdų pagerinti ilgalaikio turto apskaitos organizavimą – dėmesys Tarptautiniams apskaitos ir atskaitomybės standartams. Šiuo metu yra 31 tarptautinis standartas, iš kurių 1977 m. sausio 1 d. įsigaliojęs standartas Nr. 4 „Nusidėvėjimo apskaita“ tiesiogiai susijęs su ilgalaikiu turtu.

Tarptautinių apskaitos standartų įdiegimas pagerins ilgalaikio turto apskaitos kokybę ir apskaitos kontrolę. Kartu įmonė gaus lankstesnę ir pagrįstesnę apskaitos sistemą, galinčią atsižvelgti į jos veiklos ypatumus.

Apsvarstykite bendrąsias 16 TFAS „Ilgalaikis turtas“ ir PBU 6/01 „Ilgalaikio turto apskaita“ nuostatas.

16 TFAS. Naudojamas nekilnojamojo turto, įrangos ir įrengimų apskaitai, nebent kitas tarptautinis finansinės atskaitomybės standartas reikalauja arba leidžia kitokį apskaitos metodą.

16-asis TFAS netaikomas:

1. atkuriami miškai ir kiti panašūs gamtos išteklių objektai;

2. teises į naudingąsias iškasenas, naudingųjų iškasenų, naftos, gamtinių dujų ir panašių neatsinaujinančių išteklių žvalgybą ir gavybą.

Tačiau standartas taikomas nekilnojamajam turtui, įrangai ir įrangai, naudojamam veiklai plėtoti ar palaikyti arba susijusiam su 1 ir 2 paragrafuose išvardyto turto naudojimu, kuris vis dėlto gali būti atskirtas nuo tos veiklos ar turto (16-ojo TFAS 2 dalis).

Panašūs dokumentai

Ilgalaikio turto apskaitos, klasifikavimo ir vertinimo užduotys. Objektų priėmimo, disponavimo ir disponavimo apskaita, ilgalaikio turto nusidėvėjimas. Apskaitos ir vidaus kontrolės organizavimas UAB „Formulė“. Pirminė ir sintetinė apskaita, ilgalaikio turto inventorizacija.

Kursinis darbas, pridėtas 2010-11-10

Ilgalaikio turto apskaitos norminis-teisinis reglamentavimas ir teoriniai pagrindai. Ilgalaikio turto nusidėvėjimo vertinimas ir apskaita. Rusijos ir tarptautinių apskaitos standartų panašumai ir skirtumai ilgalaikio turto apskaitos pavyzdžiu.

Kursinis darbas, pridėtas 2015-04-27

Ilgalaikio turto nusidėvėjimo skaičiavimo metodai finansinės apskaitos tikslais, jų lyginamoji charakteristika. Sukaupto nusidėvėjimo, einamojo ir kapitalinio remonto bei ilgalaikio turto išlaikymo išlaidų atspindys buhalterinės apskaitos sąskaitose.

santrauka, pridėta 2010-03-01

Ilgalaikio turto gavimo apskaitos organizavimas. Ilgalaikio turto nusidėvėjimo skaičiavimo tvarka. Ilgalaikio turto disponavimo apskaita, sąskaitų kodai. Praktiniai kai kurių organizacijos ilgalaikio turto apskaitos aspektų ypatumai.

Kursinis darbas, pridėtas 2012-04-05

UAB „Univermag“ buhalterinės apskaitos ypatumai. Ilgalaikio turto samprata, sudėtis ir klasifikacija. Ilgalaikio turto apskaita. Ilgalaikio turto analizė: ilgalaikio turto buvimo ir judėjimo apskaita, nusidėvėjimas, remontas. Ilgalaikio turto inventorizacija.

Kursinis darbas, pridėtas 2007-11-01

Norminiai dokumentai, reglamentuojantys ilgalaikio turto apskaitą. Ilgalaikio turto klasifikavimas ir vertinimas, jo dokumentavimas, analitinė, sintetinė apskaita. Įmonės ilgalaikio turto apskaitos automatizavimo organizavimo problemos.

Kursinis darbas, pridėtas 2014-03-02

Ilgalaikio turto ekonominė esmė ir klasifikacija. Norminis ilgalaikio turto apskaitos reglamentavimas RAS ir TFAS požiūriu. UAB „Artemovskoe PPZhT“ veiklos ypatumai, apskaitos organizavimo įmonėje analizė.

baigiamasis darbas, pridėtas 2012-02-20

Sąvoka ir klasifikacija, objektų gavimas, ilgalaikio turto vertinimas ir perkainojimas. Sintetinė ilgalaikio turto buvimo ir judėjimo apskaita. Ilgalaikio turto nusidėvėjimo apskaita. Išnuomoto ir lizinguojamo ilgalaikio turto apskaitos ypatumai.

Kursinis darbas, pridėtas 2006-01-20

Ilgalaikio turto ekonominis turinys, jo klasifikacija ir apskaita. Ilgalaikio turto vertinimas ir perkainojimas. Ilgalaikio turto gavimo operacijų dokumentavimas, jų analitinės apskaitos organizavimas. Ilgalaikio turto inventorizacija.

kursinis darbas, pridėtas 2013-11-25

Ilgalaikio turto mokestinė apskaita pagal TFAS. Buhalterinės apskaitos organizavimas UAB „Zernoprodukt“: ilgalaikio turto nusidėvėjimo, disponavimo ir remonto svarstymas. Gamybos procese dalyvaujančių darbo priemonių inventorizacija.

Čeliabinsko teisės kolegija

Teisės skyrius

Mokesčių ir mokesčių departamentas

Leiskite apsisaugoti

Galva Mokesčių ir mokesčių departamentas

Kuznecova A.P.

200_g.

Baigiamasis kvalifikacinis darbas

tema: „Buhalterinės apskaitos ir mokesčių apskaitos organizavimas

ilgalaikis turtas įmonėje»

Baigė: 466 grupės mokinys

Fedorova K.V.

Prižiūrėtojas:

mokytoja Stukova N.S.

Atsakingas už reguliavimą:

(pareigos, pilnas vardas)

Recenzentas:

_________________________________

(pareigos, pareigos, vardas ir pavardė)

Čeliabinskas

3 įvadas

1 skyrius Ilgalaikio turto apskaitos ir mokesčių apskaitos organizavimas5

1.1 Ilgalaikio turto samprata ir apskaita apskaitos tikslais 5

1.2 Ilgalaikio turto nusidėvėjimas 21

1.3 Ilgalaikio turto perleidimas 24

2 skyrius Ilgalaikio turto apskaita mokesčių tikslais 26

2.1 Ilgalaikio turto sąvoka mokesčių tikslais įmonėje OOO Aktiv 26

2.2 Analitiniai registrai, kaip viena iš pagrindinių apskaitos informacijos atspindėjimo formų mokesčių apskaitos tikslais 40

2.3 Analitinių registrų taikymas ilgalaikio turto mokestinei apskaitai įmonėje ZAO Aktiv 48

54 išvada

Literatūra 56

Paraiškos 59

Įvadas

Plėtojant ekonomiką ir kitas socialinio gyvenimo sritis, įmonės gamybinė veikla yra vienas iš pagrindinių veiksnių, nes šią raidą lemia ekonomikos augimas. Šiuo atžvilgiu problema, kaip rasti būdų, kaip efektyviai valdyti ir apskaityti ilgalaikį gamybos turtą, kuris yra bet kokios gamybos pagrindas, yra itin svarbus visoje sistemoje.

Darbo aktualumas yra tas, kad šiuolaikinis požiūris į mokesčių ir apskaitos plėtros strategiją slypi suvokime, kad apskaitos kokybė yra efektyviausia priemonė įmonės poreikiams tenkinti.

Šiuolaikinis Rusijos vystymosi laikotarpis aiškiai parodė būtinybę atnaujinti pagrindinius apskaitos, o ypač mokesčių apskaitos, prioritetus, atsižvelgiant į pasaulines tendencijas.

Tikslas: išnagrinėti ilgalaikio turto mokesčių ir apskaitos sistemą, taip pat būtinybę visapusiškai suprasti ilgalaikio turto apskaitos principus ir sąvokas mokesčių ir apskaitos tikslais.

Norint pasiekti šį tikslą, būtina išspręsti šias užduotis:

1 Apsvarstykite ilgalaikio turto apskaitos ir mokesčių apskaitos organizavimą.

2 Apsvarstykite galimybę apskaityti ilgalaikį turtą mokesčių tikslais.

3 Ištirti analitinių registrų naudojimą ilgalaikio turto mokestinei apskaitai įmonėje OOO „Aktiv“.

Darbo objektas ilgalaikio turto apskaita buhalterinėje ir mokesčių apskaitoje.

Darbo tema – pagrindinė priemonė.

Šiame darbe buvo taikomi šie tyrimo metodai:

Informacijos rinkimas;

Informacijos šaltinių analizė;

Palyginimas;

Indukcija;

Atskaita;

Grafinis informacijos pateikimas;

Informacijos pateikimas lentelėje.

Praktinė darbo reikšmė slypi tame, kad pasiūlytos ilgalaikio turto mokestinės apskaitos formos surado praktinį pritaikymą įmonėje OOO Aktiv.

1 skyrius Ilgalaikio turto apskaitos organizavimas

1.1 Ilgalaikio turto samprata ir apskaita apskaitos tikslais

Informacijos apie ilgalaikį turtą formavimo organizacijos apskaitoje taisyklės nustatytos Buhalterinės apskaitos reglamentu "Ilgalaikio turto apskaita" PBU 6/01, patvirtintu Rusijos finansų ministerijos 2001-03-30 įsakymu N 26n ( su pakeitimais, padarytais 2005 12 12 N 147n), ir Metodiniai nurodymai dėl ilgalaikio turto apskaitos, patvirtinti Rusijos finansų ministerijos 2003 10 13 įsakymu N 91n (toliau – gairės N 91n).

Atsižvelgiant į tai, kad Gairėse N 91n nebuvo padaryti atitinkami pakeitimai, šis dokumentas turėtų būti taikomas toje dalyje, kuri neprieštarauja PBU 6/01 normoms.

Norint priimti turtą į apskaitą kaip ilgalaikį turtą, būtina vienu metu įvykdyti keturias PBU 6/01 4 punkte nustatytas sąlygas:

1 Ilgalaikio turto naudojimas gaminant produktus, atliekant darbus ar teikiant paslaugas, organizacijos valdymo poreikiams tenkinti arba organizacijos aprūpinimui už atlygį už laikiną laikymą ir naudojimą arba laikinas naudojimas.

2 Nekilnojamojo turto, įrangos ir įrengimų naudojimas ilgą laiką, ty ilgesnis nei 12 mėnesių laikotarpis arba normalus veiklos ciklas, jei jis yra daugiau nei 12 mėnesių. Iš to galime daryti išvadą, kad apskaitoje nėra sąnaudų kriterijaus priskiriant turtą ilgalaikiam turtui.

3 Šis nekilnojamasis turtas, įranga ir įrengimai ateityje nebus perparduoti. Jei organizacija ketina perparduoti šį objektą, ji turi jį apskaityti kaip prekę arba kaip gatavą produktą.

4 Ilgalaikio turto vieneto gebėjimas atnešti ekonominę naudą (pajamas) organizacijai ateityje.

Nuo 2006 m. sausio 1 d. buvo pakeisti objektų priskyrimo ilgalaikiam turtui kriterijai. Visų pirma tai taikoma pirmai sąlygai: objektas gali būti naudojamas organizacijos aprūpinimui už atlygį už laikiną valdymą ir naudojimą arba laikinai naudojamas. . Tuo pačiu metu iš PBU 6/01 buvo išbraukta 2 dalis, pagal kurią šis standartas buvo taikomas ir pelningoms investicijoms į materialųjį turtą, o PBU 6/01 5 dalis buvo papildyta nuostata, pagal kurią ilgalaikis turtas skirtas tik Organizacijos suteikimas už atlygį už laikiną turėjimą ir naudojimą arba laikiną naudojimą siekiant gauti pajamų, apskaitoje ir finansinėse ataskaitose atspindimas kaip pelningų investicijų į materialųjį turtą dalis.

Taigi pelningos investicijos į materialines vertybes nuo 2006 m. sausio 1 d. pripažįstamos ilgalaikiu turtu.