Biudžeto sudarymas – tai įmonės organizavimo ir valdymo technologija, pagrįsta jos strateginių tikslų siekimu biudžetų pagalba – sutartais visos įmonės ir jos struktūrinių padalinių planais, išreikštais kiekybiniais finansiniais rodikliais.

Perėjimo prie finansų valdymo metodų prasmė ta, kad struktūrinių padalinių veiklą lemia ne jam priskirtų funkcijų atlikimo kokybė, o finansiniai rezultatai. Keičiant administracinius valdymo metodus ekonominiais, plačiu įgaliojimų delegavimu.

1. Įmonės finansinė struktūra

Praktiniam biudžeto sudarymui tarp įmonės struktūrinių padalinių išskiriami finansinės atsakomybės centrai (FRC), finansinės apskaitos centrai (FAC) ir kaštų centrai - kaštų centrai (kaštų centrai). Tuo pačiu metu pati įmonė yra aukščiausio lygio CFD.

Toks požiūris leis priskirti atsakomybę už tam tikrų rezultatų siekimą struktūriniams padaliniams ir su tam tikru tikslumu nustatyti kiekvieno įmonės padalinio indėlį į bendrą įmonės pelną, bendrąsias pajamas ir bendrąsias išlaidas.

Paprastai Centrinės federalinės apygardos paskirstymas įmonės viduje labiau būdingas įmonėms, kurių valdymo organizacinė struktūra yra padalinta, taip pat kitoms struktūroms, kurios savo struktūriniams padaliniams perduoda didesnius įgaliojimus. Tačiau šis procesas nėra be problemų. Padalinio struktūrai būdingas skirtingų valdymo lygių interesų nesutapimas (kai tik teisės perduodamos padaliniui, jis turi savo ekonominį interesą, kuris gali nesutapti su valdymo centro interesais).

Tik CFU ir kaštų centrų paskirstymas įmonės viduje būdingas linijinėms-funkcinėms organizacinėms valdymo struktūroms ir kai kurioms kitoms centralizuoto valdymo struktūroms. Tačiau tokiose įmonėse taip pat gali kilti interesų konfliktas tarp CFU ir pačios įmonės. O grynųjų biudžeto valdymo mechanizmų naudojimas gali sukelti nepageidaujamų rezultatų.

Šios tendencijos negali būti siejamos su biudžeto sudarymo sistemos trūkumu. Tai yra objektyvi realybė ir valdymo problemų sąraše pirmoje vietoje yra išcentrinių tendencijų niveliavimas, interesų derinimas visoje hierarchinėje struktūroje, biudžeto sudarymo sistemoje.

Vidinės įmonės biudžeto sudarymo sistemos naudojimas leidžia įmonės vadovybei spręsti strateginius verslo plėtros klausimus, o tiesioginiai struktūrinių padalinių vadovai yra atsakingi už sutartų ir patvirtintų biudžetų vykdymą bendro biudžeto ribose. Galiausiai tai leidžia įmonei padidinti savo konkurencingumą, užimti ir nuosekliai išlaikyti vietą dinamiškai kintančioje Ukrainos rinkoje.

Įmonei svarbiausia ne tam tikros rūšies veiklą vykdyti dėl pačios veiklos, o siekti pelno. Vadinasi, svarbiausia yra paskirstyti tuos centrus, kurie tai uždirbs, ir tų, kurie tai suteiks.

Įmonės finansinė struktūra yra įmonės finansinės apskaitos centrai ir jų tarpusavio ryšys.

Finansinės atsakomybės centras (CFD)- įmonės finansinės struktūros objektas (paprastai struktūriniai padaliniai ir juridiniai asmenys), vykdantis veiklą, kurios galutinis tikslas yra gauti pelną ir kuris yra atsakingas už visus finansinius rezultatus: pajamas, pelną (nuostolius), išlaidas ir turi atitinkamą finansinę nepriklausomybę. Galutinis bet kurio CFD tikslas yra pelno maksimizavimas.

CFD charakteristikos

- Gebėjimas dirbti savarankiškai rinkoje.

- Pilna atsakomybė už visas pajamas ir išlaidas, už pinigų srautus.

- Tikslai yra tokie patys kaip ir visos įmonės.

CFU – tai struktūriniai vienetai, vykdantys tam tikrą verslo operacijų kompleksą ir galintys daryti tiesioginę įtaką šios veiklos pelningumui.

Finansinės apskaitos centras (CFU)- įmonės finansinės struktūros objektas (paprastai struktūriniai padaliniai), vykdantis tam tikrą ūkinių operacijų kompleksą, atsakingas tik už tam tikrus finansinius rodiklius, pavyzdžiui, už pajamas ir dalį išlaidų, turintis tam tikrą finansinį savarankiškumą. (adekvati atsakomybė). DFS sudaromas pajamų ir išlaidų biudžetas arba kai kurie privatūs ir pagalbiniai biudžetai (darbo biudžetas, pardavimo biudžetas).

Finansinės apskaitos centrai gali turėti siaurą dėmesį:

- pelno centras (pelno centras)- struktūrinis padalinys ar padalinių grupė, kurių veikla yra tiesiogiai susijusi su vieno ar kelių įmonės verslo projektų įgyvendinimu, užtikrinant pelno gavimą ir apskaitą;

- pajamų centras- struktūrinis padalinys ar padalinių grupė, kurių veikla yra skirta pajamų gavimui ir nenumato pelno apskaitos (pavyzdžiui, pardavimo paslauga);

- investicijų centras (rizikos centras)- struktūrinis padalinys ar padalinių grupė, tiesiogiai susiję su naujų verslo projektų, iš kurių pelno tikimasi ateityje, organizavimu.

Pajamų centrai arba pelno centrai gali apimti tik tuos vienetus, kurie tiesiogiai gauna pajamas. Įmonė gali turėti vieną pelno centrą, tačiau dažniausiai yra keli pelno centrai, priklausomai nuo skirtingų jų paskirstymo principų – pagal atskirus produktus, pagal organizacinę ar geografinę vietą, pagal veiklos rūšį ir verslo kryptis (gamyba, prekyba, paslaugos)

CFU charakteristikos

- Atsakomybė už pajamas, valdomas išlaidas ir dalį įmonės nereglamentuojamų išlaidų pagal deleguotą įgaliojimą.

- Tiksliniai rodikliai – pelnas arba nuostolis, pardavimų apimtis, kritinių kaštų normos arba ribos.

Išlaidų centras (išlaidų centras) arba išlaidų centras- įmonės finansinės struktūros objektas (dažniausiai struktūrinis padalinys), atsakingas tik už išlaidas, o tik tas, kurias gali kontroliuoti (reguliuojamos išlaidos). Tai yra padaliniai (ir administracija), aptarnaujantys pagrindinius verslo procesus. Išlaidų centrams rengiami tik kai kurie subbiudžetai.

Kaštų centro charakteristikos

- Atsakomybė už kontroliuojamas išlaidas.

- Tiksliniai rodikliai – reguliuojamų kaštų normos ir ribos.

Išlaidų centrai – tai struktūriniai vienetai ir padaliniai (darbo vietos, brigados, gamybinės aikštelės, cechai, padaliniai ir kt.), kuriuose vyksta pirminis gamybinių resursų suvartojimas ir pagal kuriuos organizuojamas gamybos kaštų planavimas, normavimas ir apskaita, siekiant 2012 m. kontrolės ir valdymo išlaidas. Išlaidų centrai yra gamybos kaštų analitinės apskaitos pagal ekonominius elementus ir sąnaudų straipsnius objektai.

Išlaidų centrai skirstomi į gamybos, aptarnavimo ir sąlyginius.

- Gamybos kaštų centruose dažniausiai yra dirbtuvės, skyriai, brigados.

- Į kaštų centrų aptarnavimą – skyrius, valdymo paslaugas, sandėlius, laboratorijas.

- Sąlyginiai kaštų centrai apima sąnaudas, nesusijusias su konkrečiais struktūriniais vienetais (pavyzdžiui, administravimo ir valdymo kaštai apskritai arba kai kuri jų dalis).

Gamybos kaštų centrai susideda iš daugybės įvairaus technologinio lygio išteklių vartojimo vietų ir savo ruožtu skirstomi į pagrindinius ir pagalbinius. Pagrindiniai – gamina gaminius, atlieka darbus, teikia bendradarbiavimo paslaugas ir kt. Pagalbinis – aptarnauja vidinius technologinius procesus. Pagrindiniuose gamybos kaštų centruose į sąnaudas atsižvelgiama sąnaudų apskaitos objektų ir skaičiuojant gaminių, darbų, paslaugų savikainą, pagalbiniuose - elementų kontekste.

Skyrių priklausymas skirtingoms CFU rūšims reiškia skirtingus šių struktūrų finansavimo ir valdymo principus. Finansų sistema turėtų sukurti ne tik pajamų ir išlaidų apskaitos mechanizmus, bet ir darbuotojų bei viso padalinio motyvaciją, kad padalinys gautų pelną. Ir ne tik. Motyvacija taip pat turėtų būti nukreipta į padalinio interesų derinimą su visos įmonės interesais.

Jeigu verslo padalinyje dirba žmonės (t.y. įgyvendina pagrindinę veiklą), tai aiškiai nubrėžus šio padalinio tikslus, galima nustatyti, kokio personalo reikia šiems tikslams pasiekti. Toliau pati finansų sistema sako, kad reikia sukurti mechanizmą ne tik šio padalinio pajamų, bet ir jo sąnaudų apskaitai, kad pagrindiniai motyvai būtų iš pelno.

Daug kas priklauso nuo finansinės struktūros. Kuo geriau jis bus apibrėžtas pradiniame etape, tuo pigiau jis bus įgyvendintas ir tuo didesnį poveikį duos. Tuo pačiu neįmanoma sukurti finansinės struktūros, nesuvokus įmonės verslo procesų ir organizacijos organizacinės struktūros. Geriausią rezultatą galima pasiekti maksimaliai laikantis verslo procesų, organizacinės struktūros ir įmonės finansinės struktūros.

Tačiau vienintelis daugiau ar mažiau objektyvus kriterijus, kuriuo grindžiamas CFU pasirinkimas, yra verslo strategija ir, kaip ir daugelis dalykų versle, kokybiškos finansinės struktūros kūrimas yra daugiau menas.

Riboje galima numatyti pačius verslo procesus ( ABB – veikla pagrįstas biudžeto sudarymas –

Į procesą orientuotas biudžeto sudarymas). Apskaičiuokite verslo proceso sąnaudas, laiko išraišką (metodai ABC, ABM) ir valdykite pagal nukrypimus. Tai gali turėti didelį poveikį matricinėse, kryžminėse, projektinėse ir kitose organizacinėse struktūrose, kuriose struktūriniai padaliniai vienu metu dirba prie kelių projektų, programų ir pan.

2. Biudžetai

Tradiciškai finansų valdyme biudžetus įprasta suskirstyti į keturias grupes:

- Veiklos biudžetai(CFD biudžetai: gamybos biudžetas, tiekimo biudžetas, pardavimo biudžetas, pridėtinis biudžetas, valdymo biudžetas, komercinių išlaidų biudžetas ir kt.).

- Pagalbiniai biudžetai(darbo biudžetas, mokesčių biudžetas, komunalinių paslaugų biudžetas, paskolų grąžinimo biudžetas ir kt.).

- Specialūs biudžetai(projektų ir individualių verslų biudžetai).

- Pagrindiniai biudžetai (BDDS- Pinigų srautų biudžetas, OPiU- pelno (nuostolio) ataskaita, BBL- Balansinis biudžetas.

BDDS – pinigų srautų biudžetas skirtas valdyti įmonės mokumą (likvidumą), jos finansinius srautus, tai yra svarbiausias įmonės biudžetas. Bendros pinigų įplaukos į BDDS visada turėtų viršyti jų nuplaukimus, t.y. galutinis likutis bet kuriuo metu turi būti teigiamas. Skaičiuojant BDDS, įprasta atsižvelgti tik į grynuosius pinigus einamojoje sąskaitoje ir kasoje.

OPiU - Pelno ir nuostolių ataskaita leidžia, pirma, adekvačiai įvertinti visos įmonės ir konkrečiai kiekvieno FSC (FSC) finansinius rezultatus, antra, juos valdyti. OP&M parodo CFD pelningumą, kuris yra pagrindas priimant konkrečius valdymo sprendimus. Be to, remiantis OPi, galite pamatyti gamybos sąnaudų struktūrą, tai yra, kiekvienos rūšies išteklių indėlį į pagamintų prekių / paslaugų vieneto savikainą.

BBL — balanso biudžetas yra vadybinis Balanso analogas (apskaitos ataskaitų forma Nr. 1). Jis sudarytas remiantis BDDS (atsargų ir atsiskaitymų atžvilgiu), OP&I (pelno atžvilgiu) ir praėjusio laikotarpio balansu (ilgalaikis turtas, įstatinis kapitalas).

Šis balansas naudingas, nes jo pagrindu galima atlikti išsamią finansinę planuojamos įmonės būklės analizę ir pagal gautus rezultatus laiku koreguoti jos veiklą. Be to, iš balanso biudžeto galima pritraukti paskolas, investicijas ir dirbant biržoje, nes. tai tiksliau atspindi įmonės vertę. Akcinio kapitalo dydis yra vienas iš svarbiausių rodiklių investuotojui vertinant įmonės patrauklumą. Balanse įmonės vertė gali būti labai iškreipta, todėl potencialiems investuotojams sunku įvertinti projekto perspektyvas. Jei OP&L lemia įmonės ekonominį efektyvumą, tai BBL parodo jos ekonominį potencialą.

Balanso biudžetas puikiai papildo pirmuosius du biudžetus, nes leidžia suprasti, kodėl prastėja BDDS ir OP&I našumas. Kadangi BBL atspindi visus įmonės išteklius, jis nustato neatitikimus tarp atitinkamų BDDS ir OP&L punktų.

Pradiniame biudžeto sudarymo etape pakanka išlaikyti dviejų tipų biudžetus - Pinigų srautų biudžetą ( BDDS) ir pelno (nuostolio) ataskaitą ( GTC).

3. Biudžeto sudarymo procesas, Biudžeto nuostatai

Pagrindinis biudžeto reguliavimo uždavinys – užtikrinti galimybę stebėti įvairių tipų ir valdymo lygių biudžetų vykdymą. Tuo pačiu metu dažnai tenka įveikti slaptą ar atvirą viduriniosios ir žemesnės grandies vadovų pasipriešinimą (arba tiesioginį sabotažą). Biudžeto reglamentai yra finansinės drausmės nustatymo būdas.

Biudžeto sudarymo procesą galima pavaizduoti kaip valdymo veiksmų grandinę: pirma, iš viršaus, iš įmonės vadovo, informacija apie įmonės tikslus ir strategiją patenka į padalinių vadovus, o tada ateina iš pradžių parengti biudžetai. apačia į viršų.

Sudarant biudžetą svarbu vadovautis skaidymo principu. Principas yra toks, kad kiekvienas žemesnio lygio biudžetas yra aukštesnio lygio biudžeto detalė.

Iš pradžių sudaromi atskirų struktūrinių padalinių biudžetai (CFD - pagrindiniai, CFU ir struktūriniams padaliniams - veikiančių) įmonių biudžetai. Visiems verslo padaliniams ir struktūriniams padaliniams pristačius savo biudžetus (prognozė ir atskaitomybė), pagal nustatytus biudžetinius reglamentus sudaromi konsoliduoti įmonės ar visos įmonės biudžetai. Visos biudžeto sudarymo procedūros ir reglamentai yra tarpusavyje susiję, atskirų įmonės struktūrinių padalinių įvairiuose valdymo lygiuose pastangos sudaryti biudžetus į vieną sistemą.

Perkeliant biudžetą nuo projekto rengimo iki tvirtinimo, reikia pereiti įvairius apdorojimo, analizės, tvirtinimo, keitimo ir kt. etapus.

Pagrindinis biudžeto reguliavimo principas – slenkantis rengimo grafikas, kuris reiškia nuolatinį biudžeto metmenų koregavimą (iš anksto nustatytose ribose) pasibaigus kiekvienam mėnesiui ar biudžetiniam laikotarpiui.

Siekiant efektyvaus biudžeto sudarymo, būtina, kad visas biudžeto procesas ir jo valdymas įmonės lygmeniu būtų sutelktas vienose rankose, viename funkciniame struktūriniame padalinyje (pavyzdžiui, biudžeto skyriuje), kuris taip pat turėtų operatyviai registruoti ir kontroliuoti. patvirtinto biudžeto vykdymas remiantis pirminiais CFU dokumentais.

Biudžeto sudarymas kaip veikianti sistema apima šiuos tris komponentus:

- Metodinis biudžeto planavimo, sudarymo, vykdymo ir vertinimo pagrindas.

- Apskaitos informacija, gauta iš buhalterinės apskaitos ir kitų įmonės tarnybų bei tvarkoma pagal metodinę bazę ir programinę įrangą.

- Organizacinis komponentas, apimantis vidinį dokumentų valdymą, susijusį su biudžeto sudarymo procesu, tikslų nustatymu, funkcijų ir atsakomybės skyrimu BSP.

Biudžeto valdymo planas turėtų apimti bent tris elementus:

- įmonės tikslų ir uždavinių formulavimas;

- finansinis planavimas ir planų įgyvendinimo kontrolė;

- nukrypimų analizė ir vėlesni korekciniai bei prevenciniai veiksmai.

4. Išlaidų paskirstymas, sistemos diegimas

Norint apskaičiuoti atskiro DFS finansinį rezultatą, pirmiausia reikia paskirstyti visos įmonės sąnaudas DFS, tačiau tam nėra parengtų taisyklių. Vienų išlaidų paskirstymas akivaizdus (užimtų patalpų nuoma, biuro įranga, eksploatacinės medžiagos), kitos – sunkesnės (išlaidos centrinei administracijai, saugai, gaisrinei saugai, mokesčiams ir kt.).

Jokiu būdu neįtiksite visiems ir beveik iš karto po savarankiško finansavimo įvedimo padaliniai pradeda suprasti, kad pelnas priklauso ir nuo to, kaip "kažkas ten" susikūrė apskaitos politiką, o dėl neteisingos vadovybės skundžiasi. tam tikrų straipsnių atskyrimo schema. Prasidės nemalonus pradinio „plakimo“ etapas.

Ypatinga problema kyla nustatant FSC pajamas. Dauguma DFS yra gamybos grandinės viduryje, o pardavimo skyrius turi tik reguliuojamą išėjimą, bet neturi įėjimo. Iškyla sandorių kainodaros problema.

Griežtai kalbant, perdavimo kainos, jei jos yra kainos, yra sąlyginės, nes pirkimas ir pardavimas įmonės vidaus apyvartoje yra retai. Dažniausiai perdavimo kainos yra esamo kaštų standarto ir įmonės pelno maržos suma. O išlaidos pradiniame įgyvendinimo etape dažniausiai nustatomos po to, toliau skatinant skyrius jas mažinti.

Taigi aiški ir suprantama biudžeto sudarymo sistema, bent menkiausiai įsigilinus, užklysta į praktinį aiškios teorijos nebuvimą ir turėtų būti pagrįsta tik bendromis ją įgyvendinančių vadovų ir specialistų nuostatomis ir menu.

Praktinio sistemos įgyvendinimo metu Pirmiausia, visų pirma būtina aiškiai suprasti, kad jo įgyvendinimo nauda padengs visas jo kūrimo ir palaikymo išlaidas. Dažniausiai jį praktiškai įgyvendinant naudojami supaprastinti metodai ir apytikslis įvertinimas. Bet kokiu atveju tai duos didesnį efektą nei dirbant apskritai be metodų ir sąmatų, tačiau tai supaprastins sistemos kūrimą ir diegimą, sumažins jos palaikymo išlaidas.

Antra, iš pradžių sukurta sistema, išlaidų paskirstymas, pajamų nustatymas ir kt. negali būti optimalus pagal apibrėžimą. Kaip jau minėta, turėtų praeiti „plakimo“ etapas, kuriame bus išspręstos visos šios problemos. Todėl sistema turi būti įvesta švelniai. Pavyzdžiui, jei pagal įdiegtos sistemos duomenis, kuri nors DFI papildomai gauna 1000 USD, tai pirmąjį diegimo mėnesį (ketvirtį) nuo šios sumos gauna tik 10-25 proc. Atitinkamai, nesėkmingai dirbęs padalinys praranda tik tiek pat procentų. Laikui bėgant ir tobulėjant sistemai, šis procentas padidinamas iki 100% ir sistema pradeda veikti visa jėga.

Trečias, sistemos įdiegimas sukels daugybę prieštaringų ir konfliktinių situacijų ir netgi gali sukelti jos sabotažą. Diegiant šią sistemą pagrindinį vaidmenį turėtų atlikti pirmasis įmonės asmuo, jo tvirtas ryžtas ir gebėjimas dirbti su žmonėmis.

Ir ketvirta, biudžeto sudarymo sistema negali būti įdiegta nenaudojant kompiuterinių technologijų, tačiau, kita vertus, visų problemų neįmanoma išspręsti perkant jau paruoštą biudžeto sudarymo programą. Tai pernelyg individuali užduotis, todėl nėra bendrų paruoštų receptų. Būtina, kad kompiuterinės technologijos tilptų į jūsų sukurtą sistemą, būtų koreguojamos kartu su ja diegimo metu, tik tada galite gauti teigiamą rezultatą.

Taigi geriausias variantas diegiant biudžeto sudarymo sistemą yra sąmoningas sistemos supaprastinimas, maksimalus įmonės specifikos įvertinimas ir švelnus, bet stabilus jos įgyvendinimas, pritaikytų kompiuterinių technologijų naudojimas.

__________________

Atsiliepimai, komentarai ir klausimai apie straipsnį:

"Biudžetas"

Puslapis 2

| 25.11.2015 20:05 Antonas K Biudžeto sudarymas organizacijos strateginio valdymo sistemoje |

| 26.11.2015 10:58

|

| 22.01.2016 11:11 Svetlana Kaip susiję planavimas ir biudžeto sudarymas? |

| 22.01.2016 14:37 Konsultantas Žemčugovas Michailas, Ph.D. Tik savarankiškiems padaliniams (skyriams) nustatomi tik biudžetai, o tokie padaliniai patys nustato savo planus pagal gaminamos produkcijos apimtis ir asortimentą. |

| 05.12.2016 10:38 Marija Koks ryšys tarp motyvacijos ir biudžeto? |

Anksčiau ar vėliau kiekviena įmonė susiduria su būtinybe racionalizuoti veiklos finansinio planavimo sistemą. Kad jis veiktų, kartais pakanka sukurti išsamų reglamentą. Naudinga automatizuoti paprastas, bet daug laiko reikalaujančias operacijas.

Laiko ir pinigų problema

L'Etoile turi plačią filialų struktūrą. Centrinis biuras yra Maskvoje, jis valdo filialus, esančius daugiau nei 50 didžiųjų miestų. Istoriškai įmonės centro buhalterija užsiėmė mokėjimų vykdymu. Taip pat tvarkė periodinių mokėjimų registrus, iš visų filialų rinko pirminius dokumentus (važtaraščius, sąskaitas ir kt.). Buhalteriai filialuose savarankiškai tvarkė atsiskaitomąsias sąskaitas ir mokėjo pagal esamas sutartis, sąskaitas faktūras, sąskaitas faktūras.

Taikant šį metodą, įmonė neturėjo galimybės greitai kontroliuoti mokėjimų vykdymo. Dažnai mokėjimai buvo atliekami ne pagal sutarties sąlygų nustatytą skubą, o gavus dokumentus. Todėl mokėjimai, kuriuos buvo galima atidėti, buvo atlikti anksčiau laiko, o pirminiai, priešingai, vėlavo. Vienkartinis filialo mokėjimas virto problema – jam įgyvendinti buvo reikalingas centrinės buveinės sutikimas, dėl kurio reikėjo vesti elektroninį susirašinėjimą. Centras savo ruožtu kontrolės tikslais prašė filialų patvirtinimo apie mokėjimo faktą ir datą, o tai reiškia, kad vėl teko skirti laiko susirašinėjimui ir dokumentų teikimui.

Buvo labai sunku planuoti finansinius srautus. Kelios dešimtys filialų gavo būsimų mokėjimų registrus Excel skaičiuoklėse. Vien pagrindiniam planui parengti prireikė kelių dienų. Kadangi atsiskaitymus su sandorio šalimis filialai vykdė savarankiškai, išskirti grupės vidaus sandorius buvo visai nelengva. Be to, filialai informaciją apie sandorio šalis į apskaitos sistemas įvesdavo savo nuožiūra, nesant suvienodinimo, konsoliduotuose duomenyse atsirasdavo iki 20–30 identiškų sandorio šalių. Tokia padėtis kėlė grėsmę įmonės mokumui, pablogėjo santykiai su klientais ir tiekėjais.

Siekdama atsikratyti šių problemų, finansų skyriaus vadovybė nusprendė sukurti detaliojo planavimo reglamentą. Dokumente buvo griežtai atribotos visų mokėjimų planavimo ir valdymo dalyvių funkcijos ir atsakomybės sritys. Pagal nuostatus atsakomybė už veiklos finansinių planų formavimą ir mokėjimų vykdymą buvo priskirta iždui, kuris yra finansų skyriaus dalis. Įprastos operacijų planavimo procedūros buvo automatizuotos 1C: Apskaita 7.7 sistemos Iždo modulyje.

Parengiamieji darbai

Rengiant nuostatus buvo aprašytos įmonės finansinės ir valdymo struktūros 1 . Tai leido ateityje lengvai nustatyti mokėjimų iniciatorius ir kontroliuoti paraiškų vykdymą. Be to, buvo sukurta vieninga išlaidų ir mokėjimų klasifikacija.

Finansinė struktūra

Finansinėje struktūroje buvo nustatyti finansinės atsakomybės centrai (CFR), kurie tapo įmonės funkciniais padaliniais (skyriais). Pagal savo įgaliojimus jie yra atsakingi už pajamas ir išlaidas bei yra biudžetų savininkai. Jie taip pat veikia kaip mokėjimų iniciatoriai. Valdymo struktūrą sudaro finansinės apskaitos centrai (FAC) – padaliniai, paskirstyti pagal pajamų ir išlaidų vietas. L'Etoile įmonėje tai yra parduotuvės. Taigi kiekvienas verslo padalinys yra tiek finansinės, tiek valdymo struktūros dalyvis.

Kompanijos informacija

Pirmoji parduotuvė "L'Etoile" atidarytas Maskvoje 1997 m. rugsėjį. Iki šiol verslui atstovauja kelios dešimtys juridinių asmenų, veikiančių beveik visuose Rusijos regionuose. Daugiau nei dešimt tūkstančių kvepalų ir kosmetikos gaminių parduodami su L'Etoile ir Sephora prekių ženklais per 500 parduotuvių, atidarytų 120 Rusijos miestų. 2006 m. gruodžio mėn. LLC "Alkor and Co", kuriai priklauso prekės ženklai, padavė 1,5 milijardo rublių užstatą.

Ryšys tarp CFD ir CFU yra matricinis. Pavyzdžiui, IT skyrius yra atsakingas už visas su IT susijusias išlaidas bet kurioje įmonės parduotuvėje. Finansinės struktūros požiūriu šios išlaidos priklauso IT skyriui (kaip CFD – IT išlaidų biudžeto savininkas), o finansinės apskaitos požiūriu – parduotuvei, kurios poreikiams jos buvo skirtos. pagamintas.

Mokėjimo klasifikacija

Nuspręsta visus mokėjimus paskirstyti pagal išlaidų straipsnius ir kategorijas. Vadinasi, buvo reikalingas vienas išlaidų straipsnių klasifikatorius visai įmonei. Jis pagrįstas valdymo sąskaitų planu. Straipsniai skirstomi į tris grupes, priklausomai nuo veiklos rūšies: veiklos, investicinės ar finansinės. Sukurto veiklos sąnaudų klasifikatoriaus, skirto „Pardavimo kaštai“, fragmentas pateiktas lentelėje. 1 p. 22. Iš viso klasifikatoriuje yra apie 100 straipsnių.

1 lentelė Išlaidų straipsnių klasifikatoriaus fragmentas

| Klasifikatoriaus kodas | vardas |

| 3.1.1.1 | atlyginimai |

| 3.1.1.2 | Prizai |

| 3.1.1.3 | Socialinis paketas |

| 3.1.1.4 | Mokesčiai ir atskaitymai iš darbo užmokesčio |

| 3.1.1.5 | Personalo įdarbinimas ir mokymas |

| 3.1.1.6 | Kitos personalo išlaidos |

| 3.1.2.1 | Nuomojamos patalpos |

| 3.1.2.2 | Komunalinės išlaidos |

| 3.1.2.3 | Patalpų remontas |

| 3.1.3.1 | Transporto priemonės priežiūros išlaidos |

| 3.1.3.2 | Krovinio draudimo išlaidos |

| 3.1.6 | Rinkodaros ir reklamos išlaidos |

| 3.1.9.1 | Interneto išlaidos |

| 3.1.9.2 | Korinio ryšio išlaidos |

| 3.1.9.3 | Išlaidos už fiksuotojo ryšio ir kitas komunikacijas |

| 3.1.10 | IT išlaidos |

Priklausomai nuo įmonės pobūdžio, visi mokėjimai skirstomi į tris kategorijas.

Periodiniai mokėjimai. Tos pačios rūšies mokėjimai su iš anksto nustatyta suma, pavyzdžiui, nuomos mokesčiai, veiklos išlaidos. Anksčiau sudarytos sutartys yra informacijos apie periodinius mokėjimus šaltinis.

Vienkartiniai mokėjimai. Atsitiktinio pobūdžio mokėjimai arba kurių dydis nustatomas pagal faktines einamojo laikotarpio išlaidas, taip pat avansiniai mokėjimai už prekes. Tai apima, pavyzdžiui, mokesčius, apmokėjimą už darbuotojų mokymą, namų ūkio poreikius, reklamos išlaidas. Mokėjimai atliekami pagal sąskaitą faktūrą arba mokėjimo iniciatoriaus prašymą.

Mokėjimai pagal sutartis už anksčiau įsigytas prekes. Sutarties sąlygos su konkrečiu tiekėju yra nustatytos sandėlio apskaitos sistemoje, kur kiekvienam prekių pristatymui tuo metu, kai jis atsispindi apskaitos sistemoje, priskiriama apmokėjimo data.

Asmeninė patirtis

Maksimas Ščibrikas

Mūsų įmonėje mokėjimai grupuojami pagal veiklos rūšis – veiklos, investicinių ir finansinių. Įmonė turi vieningą įmonių žinyną, kuriame išvardijami tipiniai pajamų ir išlaidų straipsniai kiekvienai mokėjimų grupei.

Gamybos įmonių finansinės veiklos mokėjimus kontroliuoja centrinis iždas. Mokėjimus už investicinę veiklą griežtai kontroliuoja valdymo įmonės finansinės paslaugos ir jie tvirtinami kas mėnesį. Tiesioginis einamųjų investicijų įmokų finansavimas vykdomas įskaitant lėšas į investicinių bendrovių sąskaitas pagal sutartas finansavimo schemas iš centrinio iždo. Investicinius mokėjimus atlieka individualių holdingo bendrovių finansinės tarnybos. Mokėjimus už pagrindinę veiklą grupės įmonės atlieka savarankiškai pagal jų finansinių tarnybų priimtas paraiškas pagal mėnesinį BDDS, saugomas ir patvirtintas holdingo valdymo įmonės.

Centrinis iždas perskirsto pajamas tarp grupės gamybinių įmonių, atsižvelgdamas į kasdienius veiklos, investicijų ir finansinių mokėjimų finansavimo poreikius, o prireikus skiria papildomą finansavimą atviromis kredito linijomis.

Mokėjimo paraiškų formavimas

Pagrindiniai dokumentai mokėjimų valdymo sistemoje yra mokėjimo prašymai. Priklausomai nuo mokėjimų kategorijos, jie gali būti atliekami keliais būdais.

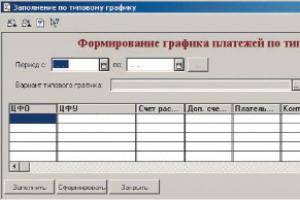

1 paveikslas Standartinis mokėjimo grafikas

2 pav Prašymas dėl periodinės išmokos

Periodiniai mokėjimai. Periodiniams mokėjimams išlaikomas standartinis 2 grafikas (1 pav.). Iš tikrųjų tai yra katalogas, kuriame saugoma ta pati informacija, kuri įvedama programoje. Kadangi šios grupės mokėjimai kartojasi kas mėnesį į mėnesį, tai sąskaitai faktūrai patogu nurodyti ne konkrečią mokėjimo datą, o mėnesio dieną. Pavyzdžiui, pagal nuomos sutartį į nuomotojo sąskaitą ta pati suma pervedama kiekvieno mėnesio 20 dieną. Vadinasi, 20 diena tampa atitinkamo einamojo mėnesio, už kurį numatytas mokėjimas, diena (2008 m. sausio – sausio 20 d.). Dėl periodinių mokėjimų sąlygų biudžeto savininkas susitaria sudarant sutartį su sandorio šalimis.

Kiekvieno mėnesio pabaigoje pagal tipinį grafiką formuojamos paraiškos kitam mėnesiui (2 pav.).

Vienkartiniai mokėjimai. Vienkartinės išmokos iniciatorius parengia prašymą popierine forma. Jame nurodomi būtini rekvizitai: mokėtojas, sandorio šalis, mokėjimo terminas, sąskaitos, už kurią mokama, numeris, CFD (biudžeto, iš kurio bus mokama, savininkas), CFU (vienetas, į kurį išlaidos bus priskirtos), mokėjimo punktas. Prašymą su pridedama sąskaita faktūra pasirašo biudžeto savininkas ir ne vėliau kaip prieš savaitę iki būsimo apmokėjimo pateikia iždui (iždo atstovui filiale). Siekdamas sumažinti dokumentų srautą, iniciatorius gali pateikti finansų skyriui tik apmokėjimo sąskaitą, kurioje būtų nurodyti visi trūkstami duomenys tiesiogiai sąskaitoje.

Būtina atriboti visų mokėjimų planavimo ir valdymo dalyvių funkcijas ir pareigas.

Iždo gautas prašymas dėl vienkartinės išmokos (sąskaitos) įvedamas į apskaitos sistemą, tokiu pat pavadinimu „Prašymas apmokėti“ (3 pav.). Ją galima pildyti tiek filiale, tiek centriniame filialo biure. Pastaruoju atveju po patvirtinimo jis automatiškai perkeliamas į filialą.

Formoje „Prašymas apmokėti“ yra šie laukeliai, kurie pildomi pagal popierinėje paraiškoje ar sąskaitoje-faktūroje nurodytus duomenis:

- "Mokėtojas": filialas, kuris atlieka mokėjimą;

- „CFD“: biudžeto, iš kurio mokama, savininkas;

- "CFU": vienetas, su kuriuo susijusios išlaidos;

- „Sandorio šalis“ ir „Sutartis apskaitoje“: rekvizitai, reikalingi įkėlimui į sistemą „Bankas-Klientas“ ir banko išrašo registravimui;

- „Sąskaitos numeris“: dokumento numeris – mokėjimo pagrindas (sąskaitos ar sutarties išrašyta sąskaita faktūra, arba sąskaita faktūra);

- „Išlaidų sąskaita“: pinigų srautų sąskaita;

- „Mokėjimo data“: data, iki kurios turi būti atliktas mokėjimas;

- "Valiuta";

- „Mokėjimo suma“;

- Paraiškos būsena.

Pradiniu įvedimu paraiška gauna būseną „Apsvarstyta“, todėl dar negalima atlikti mokėjimo. Kad paraiška būtų priimta, Iždas paraiškai turi priskirti statusą „Mokėtina“. Jei iždo pareigūnui kyla abejonių dėl mokėjimo teisingumo arba reikalingi papildomi patvirtinimai (pavyzdžiui, finansavimo šaltiniai yra už biudžeto ribų), jis gali nustatyti paraiškos būseną „Sustabdyta“ arba „Atmesta“.

Jei mokėjimas atliekamas vienoje sąskaitoje (bazinis dokumentas), bet keli skyriai, tada užpildoma skiltis „Iššifravimas“ - tai yra informacijos apie CFS detalizavimas, būtinas valdymo apskaitos tikslais.

Mokėjimai už anksčiau įsigytas prekes. Prašymai gaunami iš sandėlio atsargų apskaitos sistemos, kuri yra integruota su internetine apskaitos sistema. Įrašai atsargų apskaitos sistemoje formuojami pagal sutartyse atsispindinčias sąskaitas ir mokėjimo terminus. Visos sąlygos yra sutartos iš anksto, kaip ir periodinių mokėjimų atveju, ir atsispindi apskaitos sistemoje kaip papildoma informacija įvedant kiekvieną iš sandorio šalių. Atlikus naują įrašą, mokėjimo prašymas sugeneruojamas automatiškai per kelias valandas.

Asmeninė patirtis

Viktoras Ostapenko, Euroservice įmonių grupės Planavimo ir ekonomikos skyriaus vadovas (Sankt Peterburgas)

Mūsų įmonės nuostatai nustato, kad prašymą turi pasirašyti visi atsakingi asmenys: „įgaliotojo“ CFD vadovas, mokėjimą atliekančio juridinio asmens (įmonės, kuri yra mokėtojas, sutarties šalis ar juridinis asmuo, iš kurio einamosios sąskaitos lėšos pervedamos į įmonės – mokėtojo – sąskaitą). Kai kuriais atvejais paraišką pasirašo gaminančios įmonės finansų direktorius, o kartais ir apsaugos atstovas.

Kiekviena paraiška turi būti patvirtinta sąskaita faktūra, sąskaita faktūra ir sutartimi. Buhalterio parašas įrodo, kad jam buvo pateikti dokumentai, kurie yra mokėjimo pagrindas. Centrinės federalinės apygardos vadovo parašas rodo, kad mokėjimo paskirtis, gavėjas ir suma patikrinta ir turi būti sumokėta pagal nurodytą punktą.

3 pav Prašymas dėl vienkartinės išmokos

4 pav Mokėjimo planas

2 lentelė 05-02502 paraiškos įvykdymo ataskaita 2007-07-26

| Mokėtojas | Jekaterinburgas | ||

| Finansinės atsakomybės centras | Rinkodara | ||

| Finansinės apskaitos centras | Jekaterinburgas 1 | ||

| sandorio šalis | Vaivorykštė OOO | ||

| Paskyros numeris | Sąskaitos Nr.14654/24 | ||

| Valdymo sąskaita | 3.1.6 Rinkodara ir reklama | ||

| Planuojama mokėjimo data | 30.07.07 | ||

| Valiuta | RUR | ||

| dokumentas | Dokumento data | + | - |

| Prašymas sumokėti 05-02502 | 26.07.07 | 10 000,00 | |

| Pareiškimas 004 (07.07.30) | 30.07.07 | 10 000,00 | |

| Paraiškos likutis | 0,00 | ||

Mokėjimo planavimas

Atsižvelgdama į patvirtintas paraiškas, periodinių mokėjimų registrus ir iš sandėlio sistemos gautus prašymus, iždas sudaro mėnesio mokėjimo planą.

Visų paraiškų, įskaitant filialų pateiktas, konsolidavimas atliekamas naudojant įmontuotą 1C funkciją „Paskirstytų duomenų bazių valdymas“ (visiškai perkelia duomenis iš vienos duomenų bazės į kitą). Pagal paraiškas sudaroma ataskaita „Mokėjimų grafikas“ (4 pav.) – tai viena pagrindinių Iždo ataskaitų. Norėdami dirbti su juo, Iždas gali naudoti nustatymus: kelių filtrą, leidžiantį apriboti duomenų išvestį iki atskirų rodiklių, tokių kaip mokėjimo elementai, CFR, CFU, sandorio šalys, taip pat grupavimo funkciją, leidžiančią rūšiuoti programas. pagal statusą, mokėtojus, datas, straipsnius. Remiantis mokėjimų grafiku ir atnaujinta informacija apie vienkartinius mokėjimus, įmonei sudaromas vienas savaitinių mokėjimų kalendorius. Jis detalizuojamas pagal dieną, pinigų srautų elementus, taip pat pagal CFR ir CFU.

Mokėjimų kalendorių tvirtina finansų direktorius, po to prašymai išsiunčiami į filialus, kur jų pagrindu formuojami mokėjimo nurodymai.

Asmeninė patirtis

Viktoras Ostapenko, Euroservice įmonių grupės Planavimo ir ekonomikos skyriaus vadovas (Sankt Peterburgas)

Mūsų įmonėje su atsakingais asmenimis suderinta paraiška perduodama finansų vadovui – mokėjimo iniciatoriui. Jis patikrina paraiškos atitiktį patvirtintiems mėnesio biudžetams (pagal sumą, mokėjimo terminus ir išlaidų punktą), pateikia savo rezoliuciją paraiškai (su data), mokėjimo data. Finansų vadovas nutarime nurodo, ar paraiška atitinka patvirtintą biudžetą. Biudžeto neatitinkanti paraiška turi būti įtraukta į kitą biudžetinį laikotarpį arba, jei mokėjimas yra skubaus pobūdžio, papildomai tvirtinamas. Tokiu atveju finansų vadovas paraiškoje gali nurodyti vėlesnę mokėjimo datą. Patvirtintą prašymą finansų vadovas įtraukia į mokėjimų registrą Biudžeto komiteto mokėjimams atlikti paskirtą dieną ir yra mokėjimo nurodymų išdavimo pagrindas.

Kiekvienas finansinės atsakomybės centras (valdymo produktų įmonės) centriniam iždui pateikia kito mėnesio mokėjimų registrą. Pagal registrus sudaromas vienkartinis mokėjimo planas. Kai mokėjimas įtraukiamas į šį planą, mokėjimo iniciatorius (maisto įmonės darbuotojas, priklausantis konkrečiam Centrinės federalinės apygardos padaliniui, pavyzdžiui, cukraus įmonės gamybos skyriaus vadovas) surašo prašymą. už apmokėjimą. Patvirtintų prašymų pagrindu sudaromi dienos mokėjimų už dieną registrai.

Mokėjimų atlikimas

Kadangi atsiskaitymus atlieka įmonės filialai lauke, suformavus ir patvirtinus mokėjimų kalendorių, patvirtintos paraiškos išsiunčiamos el. Šiuo atveju naudojama įmontuota 1C funkcija „Paskirstytų duomenų bazių valdymas“. Su jo pagalba centralizuotai sukurtos programos „įkeliamos“ į filialus. Atnaujinamas į duomenų bazę įvestų paraiškų pagal filialus būsena. Dėl to filialai gauna aibę prašymų, kurių statusas yra „mokėti“, kurio pagrindu rengiami mokėjimo nurodymai.

Beveik visi 1C sugeneruoti mokėjimo nurodymai automatiškai įkeliami į sistemą Bankas-Klientas, paliekant galimybę rankiniu būdu koreguoti sumą, datą, adresatą. Išimtis yra atvejai, kai netikslinga nustatyti iškrovimą. Pavyzdžiui, atsiskaitomoms sąskaitoms, kuriose mokėjimai atliekami retai arba jų skaičius yra nereikšmingas. Dėl didelės sumos paraiškos kartais daromi keli užsakymai, tada suma koreguojama rankiniu būdu.

Biudžeto savininkai turi prieigą prie programų savo CFD, jie gali sekti paraiškos būsenos pokyčius, jos apmokėjimo faktą esamu režimu. Paraiškos vykdymo ataskaitos pavyzdys pateiktas lentelėje. 2.

Mokėjimų atlikimo teisingumas kontroliuojamas registruojant banko išrašo duomenis, lyginant paraiškos ir faktinio mokėjimo parametrus. Pakanka pasirinkti paraišką, o visi kiti duomenys – suma, sandorio šalis, sutartis – užpildomi automatiškai iš paraiškos. Taip sutaupoma laiko paskelbiant duomenis iš ataskaitos. Jeigu paraiška nepasirinkta, tai yra nesutampa mokėjimas arba mokėjimo suma skiriasi nuo paraiškos sumos, tuomet išrašo apskaitos sistemoje padaryti neįmanoma.

Asmeninė patirtis

Maksimas Ščibrikas, CJSC Russian Copper Company (Jekaterinburgas) viceprezidentas finansams ir ekonomikai

Holdingo lygmeniu mokėjimų stebėsenos instrumentas yra pinigų srautų biudžeto vykdymo ataskaita, kurią rengiame trimis pagrindinėmis formomis: grynųjų pinigų įplaukų mokėjimo kalendorius, planuojamų mokėjimų mokėjimo kalendorius, grynųjų pinigų įplaukų ir išmokėjimų suvestinė.

Paskelbti išrašai filialais perduodami į centrinę duomenų bazę. Ten jie sujungiami į „Mokėjimo vykdymo ataskaitą“. Iždas, naudodamasis šia informacija, gali analizuoti visus įmonės atliktus mokėjimus.

Automatizavimo parinkties pasirinkimas

Būtina pridurti keletą žodžių apie mūsų įmonės pasirinktą požiūrį į operacijų automatizavimą planuojant ir atliekant mokėjimus.

Patvirtinus vieningą mokėjimų kalendorių, prašymai automatiškai siunčiami mokėjimus atliekantiems skyriams

Dar rengiant reglamentus tapo akivaizdu, kad veiklos planavimas yra susijęs su didelio informacijos kiekio apdorojimu. Todėl kartu su operatyvaus mokėjimų planavimo reglamentų sukūrimu prasidėjo mokėjimų planavimo ir valdymo automatizavimas. Svarstytos dvi pagrindinės galimybės: 1C sukurti atskirą duomenų bazę, kurioje bus kaupiamos ir tvirtinamos paraiškos, taip pat esamos vieningos apskaitos duomenų bazės naudojimas, papildytas mokėjimų planavimo galimybėmis (mokėjimo paraiškų teikimas, konsolidavimas, paraiškų tvirtinimas, mokėjimų kalendoriaus sudarymas, patvirtintų rezultatų paskirstymas filialams). Pirmasis variantas leido lanksčiai ir operatyviai atlikti pakeitimus, nesukuriant papildomos apkrovos esamai apskaitos bazei. Antrasis nereikėjo keistis informacija ir sinchronizuoti duomenis tarp dviejų duomenų bazių, o tai visada yra susijusi su papildoma našta duomenų bazės administratoriui ir informacijos praradimo rizika.

Įmonė nuėjo „hibridiniu“ keliu. Pirmiausia buvo sukurta papildoma bazė. Kartu buvo numatytas automatinis duomenų apsikeitimas su apskaitos duomenų baze. Mokėjimai buvo atlikti pagal mokėjimo grafiką, kuris buvo suformuotas iš papildomos bazės filialuose ataskaitos forma. Pasibaigus paraiškų rinkimo, konsolidavimo ir tvirtinimo technologijai, šios funkcijos buvo perkeltos į apskaitos duomenų bazę, o papildoma duomenų bazė buvo išjungta.

Didžiausi sunkumai kilo derinant katalogą „Rangovai“, kurio duomenys naudojami kreipimosi metu. Katalogas buvo pildomas vietoje, todėl skirtingų filialų įrašai dažnai dubliavosi. Baigiant darbui su programomis reikalingą funkcionalumą, į duomenų bazę buvo įtrauktos visai įmonei bendros sandorio šalys, pašalinti pasikartojantys duomenys, o filialai gavo teisę savarankiškai kurti sutarčių analizę ir į duomenų bazę įvesti tik savo sandorio šalis. Įvedant patikrinimą atlieka TIN, kad būtų išvengta duomenų dubliavimo.

Atnaujinta finansų planavimo sistema leido supaprastinti mokėjimų derinimo procesą, sutrumpinti dokumentų duomenų atitikties tikrinimo laiką, nustatyti aiškią mokėjimų vykdymo kontrolę. Labai pagerėjo trumpalaikio planavimo kokybė. Be to, kadangi apskaitos sistemos buvo modifikuotos įmonės viduje, naujos sistemos sukūrimo laikas buvo trumpesnis, o išlaidos mažesnės, nei būtų patyrę išorės konsultantai.

Viktoras Šapkinas, Alkor and Co LLC (L'Etoile, Sephora) Vadovybės ataskaitų teikimo katedros vadovas ir PEO, Ph.D. ekonomika Mokslai.

Skirtumas tarp Centrinės federalinės apygardos ir Centrinės federalinės apygardos: 50-ųjų pradžioje, kai Vakarų įmonėse atsirado apskaitos centrai, jie gavo tam tikrą ekonominę nepriklausomybę ir tapo save išlaikančiais centrais. Tada kai kurie iš jų virto finansinės atsakomybės centrais (CFR). (Tik tuo atveju, pabrėžiame skirtumą: sąnaudų apskaita, kaip žinote, gali būti skirtingo gylio – buvo tik trys perestroikos sąnaudų apskaita – o Centrinė federalinė apygarda reiškia visą atsakomybę už pelną). Suteikus CFA CFD statusą, galima pereiti nuo administracinių prie finansinių valdymo metodų, kai padalinio efektyvumą lemia ne jam priskirtų funkcijų atlikimo kokybė, o finansiniai rezultatai. Kartu pakeičiami administraciniai valdymo metodai. Tai leidžia valdyti daug nevienalyčių verslų vienoje korporacijoje - esant maksimaliam decentralizacijos laipsniui, CFD gali būti pašalintas iš įmonės struktūros ir gauti dukterinių įmonių statusą, tai yra, galima pereiti nuo padalinių struktūros prie turintis.

Norėdami parodyti DFS tipus, naudojame gerai žinomą formulę, parodytą 1 paveiksle:

1 paveikslas.

Taigi išskiriame šiuos DFS tipus:

1. Pelno centrai - struktūrinis padalinys arba padalinių grupė, kurių veikla tiesiogiai susijusi su vieno ar kelių banko/įmonės verslo projektų, teikiančių pelną, įgyvendinimu. Jie pasirodo su padalinta struktūra, taip pat gali gauti Centrinės federalinės apygardos statusą.

2. Kaštų centrai - struktūrinis padalinys arba padalinių grupė, paprastai teikianti paramą ir priežiūrą pelno centrų funkcionavimui ir tiesiogiai negeneruojanti pelno. Pavyzdžiui, administravimas, apskaita ir kt.

3. Investicijų centrai (venture center) - struktūrinis padalinys arba padalinių grupė, tiesiogiai susiję su naujų verslo projektų, iš kurių tikimasi pelno ateityje, organizavimu.

„Finansinės struktūros nuostatai“ – dokumentas, kuriame aprašomas banko finansinės atsakomybės ir apskaitos centrai, taip pat galima finansinė ir komercinė informacija apie padalinius ir finansinės apskaitos centrus.

3.2. Pagalba CFD ir CFU

Verslo organizacijai svarbiausia ne vykdyti tam tikros rūšies veiklą, o gauti pelną. Vadinasi, svarbiausia yra pasirinkti centrus, kurie jį gaus. Tuomet organizacinė struktūra tam tikra prasme turėtų būti subordinuota finansinei, būti organizacine struktūra, vienu iš būdų pasiekti įmonės finansinius tikslus.

Koncepciją, kriterijus, finansinės apskaitos centrų paskirstymo tikslingumą, organizacijos finansinių srautų kryptį turėtų sugeneruoti verslo strategija.

Ši strategija iš tikrųjų yra vienintelis daugiau ar mažiau objektyvus kriterijus, kuriuo grindžiamas centrinės federalinės apygardos paskirstymas.

Organizacinės ir finansinės struktūros yra glaudžiai tarpusavyje susijusios:

CFD pasirinkimo kriterijaus pavyzdys: tarkime, programos vadovas yra visiškai atsakingas už šios programos finansinį rezultatą – šią programą išskiriame CFD. Arba, tarkime, organizacinėje struktūroje yra trys skyriai, kurie yra to paties skyriaus dalis ir yra funkciškai atsakingi už vieną tiesioginių įmonės išlaidų punktą. Finansinėje struktūroje tai galima pavadinti, tarkime, penktuoju finansinės atsakomybės centru. Tai yra, organizacinėje struktūroje tai yra trys atskiros ląstelės, tačiau čia bus viena.

Įgyvendinant įmonės finansinę struktūrizaciją svarbu nustatyti tikslus skyriams.

Struktūrų (organizacinės ir finansinės) neatitikimas viena kitai turėtų paskatinti vadovą mintį, kad reikia atlikti tam tikrus pakeitimus. Pavyzdžiui, taisyti situaciją, kai pagrindinį organizacijos pelną uždirbantys padaliniai nėra organizaciškai paskirstyti arba jų vadovai neturi reikiamų įgaliojimų valdyti procesą.

Analizuojant finansinę struktūrą galima įvertinti, kaip teisingai pasirinkta įmonės plėtros kryptis. Sukūrus tokį tinklelį, galima sistemingai galvoti apie organizacijos plėtrą, infrastruktūros kūrimą – tiek versle, tiek pagalbinėse tarnybose ar būstinės padaliniuose, tiek įmonėse. Čia iš karto matosi, kiek turime įmonių, kiek krypčių nuėjome bandydami jas plėtoti, ar šių įmonių skaičius yra adekvatus organizacijai – pavyzdžiui, jei jų yra dvigubai daugiau nei įmonių, tada tai keista. Tokia struktūra leidžia adekvačiau pažvelgti į tai, kas iš tikrųjų vyksta, ar tai galima padaryti.

Vadovybė iš čia gali išgauti kitą valdymo informaciją. Pavyzdžiui, padalinių priklausomybė skirtingų tipų finansų įstaigoms suponuoja skirtingus šių struktūrų finansavimo, valdymo, darbuotojų motyvavimo principus: jei verslo skyriuje dirba žmonės, tai aiškiai apsibrėžus veiklos rūšį, šio skyriaus tikslus, nustatome, kokio personalo mums reikia šiems tikslams pasiekti.verslo tikslai. Be to, pati finansų sistema siūlo sukurti ne tik šio padalinio pajamų, bet ir jo sąnaudų apskaitos mechanizmą, kad pagrindiniai motyvai būtų iš pelno. Jei paimtume padalinį, kuris užsiima, pavyzdžiui, komunikacija, tai yra grynai biudžetinį, tai jis neturi jokių su pelno siekimu susijusių tikslų. Atitinkamai jis turi personalo lentelę, biudžetą, savo plėtros planus. O čia yra labiau stacionarus motyvacinis mechanizmas, kaip ir visose biudžetinėse organizacijose, kur stengiamasi atsižvelgti į infliaciją, motyvuoti iš pasiektų biudžetinių rezultatų, tai yra kiek kitoks požiūris.

Taigi, sujungus šių dviejų tipų struktūras – organizacinę ir finansinę – pasiekiamas stereoskopinis organizacijos vaizdas. Taip pat būtinas tokio požiūrio pratęsimas laiku. Nubraižius finansinės atsakomybės centrų struktūrą, tai yra padarius momentinę nuotrauką, reikia ją sekti toliau. Bet koks šios struktūros pasikeitimas reiškia kažkokios naujos programos, projekto atsiradimą versle, o tai turėtų atsispindėti planuojant finansus ir vėliau gaunant informaciją.

Kuriant finansinę struktūrą reikia atsiminti, kad pirmiausia reikia ieškoti ryžtingų taisyklių, elgesio algoritmo. Antra, praverčia analogijos ir schemos, kurios buvo taikomos kituose bankuose/įmonėse. Trečia, jūs turite suprasti, kad jums vis dar nėra paruošto sprendimo. Jis turi būti sukurtas naudojant gerai žinomus algoritmus ir pavyzdžius.

3.3. Projekto sukūrimas remiantis CFD ir CFU pagalba

![]()

Vienas iš biudžeto sudarymo, kaip valdymo technologijos, skirtumų yra galimybė matyti įmonės ar įmonės finansinę būklę atskirų verslo rūšių kontekste. Tiesą sakant, finansinės struktūros pasirinkimas yra biudžeto sudarymo objekto pasirinkimas. Vėliau nuo jo priklauso: kokio tipo biudžetai bus naudojami; kokie biudžeto sudarymo formatai ir technologijos turėtų būti naudojami. Turint visą klasifikavimo variantų įvairovę, galima išskirti tris pagrindines struktūrinių vienetų grupes – biudžeto sudarymo objektus.

Viskas, kas susiję su valdymo apskaita, kaip finansinių skaičiavimų ir prognozių atlikimo priemone, yra nesunkiai įgyvendinama, jei turite gamybos planavimo, technologinio reguliavimo įgūdžių ir pan. Šia prasme pagrindinio įmonės biudžeto sudarymo procesas mažai skiriasi nuo žinomo techninio ir pramoninio finansinio plano sudarymo. Vienas iš biudžeto sudarymo kaip valdymo technologijos skirtumų yra gebėjimas matyti įmonės ar įmonės finansinę būklę atskirų verslo rūšių kontekste. Šis skyrius yra viskas.

Jei buhalterinėje apskaitoje (ypač Rusijoje) veiklos objektas yra juridinis asmuo (visa įmonė) arba atskiras padalinys, kuris yra priverstas tiesiogiai ir betarpiškai bendrauti su mokesčių institucijomis, tada valdymo apskaitoje objektas yra verslui. Vieno juridinio asmens ar atskiro padalinio rėmuose gali būti daug tokių verslų, gerų ir nelabai gerų, tarpusavyje susijusių ir nelabai gerų. Štai kodėl įmonės ar firmos finansinės struktūros formavimo problema yra viena iš pagrindinių biudžeto sudarymo problemų.

Iš esmės finansinės struktūros pasirinkimas yra biudžeto objekto pasirinkimas. Vėliau tai priklauso nuo:

- kokio tipo biudžetai bus naudojami;

- kokius biudžeto sudarymo formatus ir technologijas naudoti;

- kokia turėtų būti struktūrinių padalinių biudžetų ir biudžeto sudarymo sistemos konsolidavimo tvarka;

- kokia bus biudžetų vykdymo ataskaitų rengimo (nuostatų) ir vėlesnio jų tikslinimo tvarka.

Įmonės finansinė struktūra- tai verslo ir (ar) kitų finansinės atsakomybės sričių (už pajamas ir išlaidas, tik už išlaidas, už tam tikrus finansinius rodiklius ir pan.) visuma, paskirstyta tarp įmonės ar firmos struktūrinių padalinių, veikiančių kaip biudžeto sudarymo objektai. ir valdymo apskaita.

Paprastai finansinėje struktūroje įprasta paskirstyti įvairius apskaitos centrus: pelno centrus, nuostolių centrus, pajamų ir išlaidų centrus, išlaidų centrus, rizikos centrus, investicijų centrus ir kt.

Su visais klasifikavimo variantų įvairove galima atskirti trys pagrindinės struktūrinių padalinių grupės- biudžeto sudarymo objektai, kurie skiriasi technologija ir biudžeto proceso organizavimu (visi kiti struktūrinių padalinių tipai galiausiai gali būti priskirti vienai iš šių trijų grupių):

- finansinės atsakomybės centrai(CFD);

- finansinės apskaitos centrai(CFU);

- išlaidų centrai(kaštų centras).

Be grynai technologinių skirtumų, susijusių su realaus CFD, CFU ir išlaidų centrų biudžetų rengimu, konsolidavimo (konsoliduotų biudžetų rengimo) ypatumais, yra dar vienas aspektas. Paprastai Centrinės federalinės apygardos paskirstymas labiau būdingas įmonėms, turinčioms padalintą organizacinę valdymo struktūrą ar holdingus, o Centrinė federalinė apygarda ir išlaidų centras yra būdingi. linijinis funkcinis valdymo organizacinės struktūros. Nors kieto skirstymo čia nėra ir būti negali.

Centrinės federalinės apygardos struktūrinių padalinių paskirstymo kriterijai:

- Struktūrinių padalinių (filialo, gamybos cecho, parduotuvės ir kt.) ūkinės veiklos regioninis ir (ar) produktų ir (ar) segmentų išskyrimas (užbaigimas).

- Gamybos apimtys (daugiau nei 1 milijonas rublių, 1 milijonas dolerių, daugiau nei 1000 vienetų gaminių ir kt.)

- Struktūrinio padalinio gebėjimas ar pasirengimas savarankiškai dirbti rinkoje (užtikrinti savo gaminių ar paslaugų judėjimą galutiniam vartotojui).

- Gebėjimas prisiimti visą atsakomybę už pajamas, išlaidas ir išlaidas, pinigų srautus, gautus parduodant savo gaminius ir teikiant paslaugas.

Daroma prielaida, kad CFD yra atsakingi už visus finansinius rezultatus, o pelnui (pajamoms) ir nuostoliams (išlaidoms) atlyginti. Paprastai jie turi pilnas biudžeto planas t.y. sudaro visų tipų bazinius biudžetus, priimtus organizacijoje. DFI gali būti atsakingi tik už tam tikrus finansinius rodiklius, už pajamas ir dalį išlaidų (pavyzdžiui, pardavimo skyrius). Kaštų centrai atsako tik už išlaidas (pavyzdžiui, buhalterinę apskaitą, kuri, žinoma, nieko neuždirba, o tik išleidžia), ir ne tik už kažkokią jų dalį, o už taip vadinamus koreguojamus kaštus, kurių santaupas kaštų centro vadovybė gali kontroliuoti ir užtikrinti (plėtoti susijusią veiklą).

Kai kurie CFD, CFS ir išlaidų centrų pavyzdžiai

CFD:

- holdingų dukterinės įmonės;

- atskiri didelių įmonių padaliniai, atstovybės ir filialai;

- didelės gamybinių asociacijų gamybinės (surinkimo) parduotuvės;

- įmonių, kurių valdymo organizacinė struktūra padalinta, gamybos padaliniai;

- gamybinių asociacijų pagalbiniai cechai;

- regioniškai ir (ar) technologiškai atskirtos diversifikuotų įmonių veiklos (verslas).

CFU:

- pagrindinės gamybos (dirbtuvės), dalyvaujančios vieningose technologinėse grandinėse (perskirstymuose), įmonėse su nuosekliu arba nenutrūkstamu technologiniu ciklu;

- gamybos (surinkimo) parduotuvės;

- pardavimo skyriai ir padaliniai. išlaidų centras:

- įmonių ir firmų funkcinės ir personalo paslaugos (buhalterinės apskaitos, planavimo ir ūkio paslaugos, personalo skyriai, kiti gamyklų valdymo padaliniai ir firmų centriniai biurai);

- pagrindinės ir pagalbinės parduotuvės.

At nustatant finansinę struktūrąįmonės ar firmos, kaip taisyklė, pirmiausia sudaromas verslo rūšių sąrašas, išnagrinėjamas parduodamų produktų, darbų ir paslaugų asortimentas, nustatomi svarbiausi ir reikšmingiausi iš jų, analizuojamas verslų pasiskirstymas pagal rinkos segmentus. .

Kaip CFD galima išskirti struktūrinius padalinius (priklausomai nuo organizacijos specifikos), kurių veikla yra atskira (technologiniu, gamybos ir rinkodaros požiūriu). Pavyzdžiui, diversifikuotos komercinės struktūros dažnai yra tipinės valdos ir susideda iš kelių juridinių asmenų – įvairaus profilio įmonių. Tokiai firmai dažniausiai priklauso viena ar kelios prekybos įmonės, kelionių agentūra, statybų įmonė, investicinė bendrovė ir panašiai. Čia kiekviena tokia įmonė bus rodoma kaip CFD.

Įmonėje ar gamybinėje asociacijoje, turinčioje padalintą organizacinę valdymo struktūrą, padaliniai, gamybos padaliniai yra skiriami kaip CFD, tai yra, biudžeto sudarymo objektas. Situacija kiek sudėtingesnė didelėje gamybos asociacijoje su sudėtingomis technologinėmis grandinėmis, pavyzdžiui, instrumentų gamybos gamykloje. Čia kaip CFA galima išskirti gaminančias (surinkimo) cechus, kurios, pavyzdžiui, siunčia gatavą produkciją, o pagalbines (mechanines, pirkimo) cechus ir produkciją – kaip CFA.

Kitas kriterijus galėtų būti struktūrinio padalinio dydžio. Čia mes daugiau kalbame apie tai, kad vienas ar keli struktūriniai padaliniai (vienas ar daugiau dirbtuvių ar skyrių) veikia kaip CFD arba CFU.

Įmonės finansinės struktūros analizės ir CFD, CFS ir išlaidų centrų paskirstymo procedūra

- Verslo įmonių sąrašo sudarymas (ūkinės veiklos rūšys, pagrindinės parduodamų produktų, darbų ir paslaugų rūšys):

- struktūrinių padalinių (valdos ar kvaziholdos dukterinės įmonės, filialai be juridinio asmens teisės ir kt.) teisinio statuso analizė;

- technologinio, gamybinio, rinkodaros, regioninio ir kitokios izoliacijos laipsnio patikrinimas struktūrinių padalinių veikloje.

- Įmonės valdymo organizacinės struktūros tipo nustatymas: padalinys ar linijinis-funkcinis.

- Verslo pasiskirstymas pagal struktūrinius padalinius, struktūrinių padalinių, kurie neužsiima verslu (be pajamų šaltinių), nustatymas.

- Pajamų, sąnaudų ir sąnaudų paskirstymas pagal struktūrinius padalinius, reguliuojamų ir nereglamentuojamų sąnaudų nustatymas.

- Struktūrinių padalinių, galinčių atsakyti už lėšų judėjimą, nustatymas.

- CFD, CFU ir išlaidų centrų sąrašo sudarymas.

Rusijoje svarbiu kriterijumi identifikuojant įmonės ar firmos struktūrinį padalinį Centrinėje federalinėje apygardoje taip pat galima laikyti jo buvimą. gebėjimas savarankiškai dirbti rinkoje- vykdyti savo produktų ir paslaugų rinkodarą, galimybę juos pristatyti galutiniam vartotojui ir kontroliuoti platinimo tinklą.

Sprendžiant, ar išskirti tam tikrą vienetą CFD ar CFU, ir prieš sudarant CFR ir CFU sąrašą įmonei ar firmai, būtina paskirstyti šiuos struktūrinius padalinius:

- verslo rūšys;

- pajamas, išlaidas ir išlaidas.

Jei struktūrinis padalinys negali būti atsakingas už pajamas, taip pat už grynųjų pinigų įplaukas, tačiau jo funkcionavimas yra būtinas visai įmonei ir jis patiria didelių išlaidų ir išlaidų, tai yra išlaidų centras (pvz. vyriausiasis technologas). Jei struktūrinis padalinys yra atsakingas už pajamas (pardavimo skyrius), tačiau patiria tik ribotas išlaidas ir negali būti atsakingas už visas išlaidas, jis turėtų būti priskirtas CFS. Jei struktūrinis padalinys neturi atsakomybės ir galimybės daryti įtakos nei pajamoms, nei išlaidoms, jis turėtų būti prijungtas prie kito kaštų centro.

Norint išskirti struktūrinį vienetą kaip CFD, būtina atitikti kuo daugiau kriterijų.

Fonas

Šiuolaikinių Rusijos įmonių valdymo sistemų būklei būdinga požiūrių ir priemonių paieška verslo veiklos efektyvumui gerinti. Sunku pasakyti, ar tikrai baigėsi pradinio kapitalo kaupimo laikotarpis, kuriam būdingi gana atšiaurūs turto ir įtakos sferų perskirstymo metodai, o ne valdymo tobulinimas. Tačiau vienaip ar kitaip atsiranda vis daugiau vadovų komandų, siekiančių su didžiausia grąža organizuoti jiems patikėtų verslų veiklą. Šia prasme vietiniai vadovai eina panašiu keliu į jų užsienio kolegų kelią istorinėje retrospektyvoje, tačiau per daug trumpesnį laiką. Toks tempas, viena vertus, rimtai kompensuoja ilgalaikį vadybinės kultūros atsilikimą, kita vertus, lemia svarbiausių vadybos technologijų vystymąsi. Tiesiog nėra laiko juos permąstyti, pritaikyti pagal šalies ekonomikos ir psichologijos realijas ir teoriškai pagrįsti. Daugelis metodikų ir metodų, kruopščiai nušlifuotų kitose šalyse, iš karto išbandomi Rusijoje įgyvendinimo ir veikimo lygmenyje, „kovojant“.

Pirmieji reguliaraus valdymo elementai vidaus praktikoje buvo funkcinio požiūrio į valdymą dalis, nes šis požiūris iš esmės buvo vienas iš pagrindinių iki rinkai skirtų administravimo sistemų palikimų (jei vertinsime dabartinį valdymą, o ne ideologinį, anti- krizės industrializacijos ar projektų valdymo mokslo srityje srityje, tai yra atskiros temos). Šiame ir tolesniuose straipsniuose dažnai naudosime šią sąvoką "funkcinis valdymas“. Pagal jį siūloma perprasti įmonės tikslų siekimo sistemą, rengiant ir vykdant veiksmų planus atitinkamam organizaciniam padaliniui (tarnybai, skyriui, filialui ir kt.) priskirtų funkcijų įgyvendinimo rėmuose. Kitaip tariant, pagrindinis funkcinio požiūrio valdymo svirtis yra tam tikrų veiksmų fizinio atlikimo kontrolė.

Pats savaime funkcinis požiūris yra būtinas kiekvienai organizacijai, nes jos veikla yra nuoseklus tam tikrų veiksmų įgyvendinimas, kurių įgyvendinimas ir efektyvumas būtinai stebimas. Tai galima pamatyti ir istorine prasme: funkcinis požiūris buvo pirmasis (ir tai jau daug pasako apie jo būtinumą) iš valdymo technologijų galaktikos. Tačiau „būtina“ nereiškia „pakankama“. O valdymo istorijoje funkcinį požiūrį greitai pradėjo papildyti alternatyvūs požiūriai į valdymo sistemą.

Šiandien tokių alternatyvių požiūrių jau yra dešimtys. Tarp jų yra požiūris į procesą, projektų valdymas, užsakomųjų paslaugų teikimas, tiekimo grandinės valdymas, santykių su klientais valdymas ir kt. Kiekviena metodika iš tikrųjų siūlo savo sudėtingus ir sąlyginai „pakankamus“ įrankius įmonės valdymui. Kitaip tariant, su tam tikru tikrumu galime teigti, kad pasirinkę bet kurį iš jų kaip prioritetą, galite efektyviai valdyti savo verslą.

Šioje serijoje norėčiau pabrėžti įmonės valdymo sistemą per jos veiklos finansinį komponentą – vadinamąjį biudžeto valdymas(arba biudžeto sudarymas), ir tarp priežasčių, dėl kurių reikia atkreipti dėmesį į biudžetą, yra šios:

1. Finansiniai ir ekonominiai rodikliai yra universali verslo veiklos vertinimo kalba ir verslo įmonių tarpusavio palyginimo kriterijus. Jei jie negali būti vienareikšmiškai pripažinti pakankamais, jie yra neginčijamai privalomi.

2. Biudžeto sudarymo metodika dėl daugelio priežasčių tapo pirmąja rimta funkcinio požiūrio alternatyva naujoje Rusijos valdymo istorijoje.

3. Biudžeto sudarymo sistemų kūrimas šiandien yra vienas iš populiariausių produktų konsultavimo paslaugų rinkoje tiek apskritai pasaulyje, tiek Rusijoje (ir ši rinka tam tikru mastu yra bendro susidomėjimo tam tikra valdymo sistema rodiklis. ). Taigi, remiantis Mančesterio universitete atliktų tyrimų rezultatais, 1996–2001 metais daugumoje Vakarų įmonių biudžeto sudarymas buvo paklausiausia valdymo technologija. (iki 82 proc. paklausa, lyginant su kitomis technologijomis tirtose įmonėse), ta pati tendencija išliks (iki 2006 m. mažiausiai iki 76 proc.).

Norint suprasti biudžeto valdymo vietą šiuolaikiniuose požiūriuose į valdymą, be kita ko, būtina suprasti valdymo technologijų raidos istoriją. Trumpai ši raida gali būti pateikta lentelės pavidalu. 1 (žr. „The Economist's Handbook“, 2006 m. Nr. 8).

Viskas aprašyta lentelėje. 1 veiksniai (ypač didelis verslo mastas, sudėtingumas ir geografinis pasiskirstymas) iš naujo įvertino požiūrį į tai, kas yra veiksmingas valdymo svertas. Funkcinio pavaldumo principas, pasiteisinęs administracijos artumo prie gamybos ir santykinio apskaitos paprastumo sąlygomis, dabar pradėjo šlubuoti, nes tiesiogiai nesusiejo įmonės veiklos rezultatų (finansinės ir ekonominės). rodiklius) su priemonėmis jiems pasiekti (fiziniais veiksmais planams įgyvendinti).

Plečiantis įmonėms ir įmonių struktūrose atsiradus galingoms verslo linijoms, kurioms reikėjo tam tikro savarankiškumo siekiant įgyvendinti visapusiškus ilgalaikius planus, tapo aišku, kad vienmatė organizacinė struktūra nebeužtikrina verslo efektyvumo.

Iš pradžių ši problema buvo išspręsta organizacinės struktūros pakeitimais, būtent:

a) perėjimas nuo grynai funkcinių struktūrų prie padalinių pagal produktą, regioną ar rinką, išskiriant verslo sritis ir įmonių paslaugas;

b) perėjimas nuo vienmačių struktūrų prie matricinių, kuriose funkcinės veiklos sritys buvo projektuojamos į produktus ar verslo projektus.

Darbas su padalintomis ir matricinėmis struktūromis labai padidino lankstumą renginio vadyba Vakarų įmonėse, tačiau problema iškilo kitam kraštutinumui.

Pastebimas prieštaravimas: kaip verslo rezultatus savininkai ir vadovai norėjo matyti daugybę finansinius rodiklius(pajamos, pelningumas, investicijų grąža ir kt.), o iš tikrųjų jie kontroliavo vykdymą fiziniai veiksmai jų pavaldiniai. Su tuo susidūrę JAV vadybos tyrinėtojai sukūrė alternatyvią ideologiją, kuri, be funkcinis vaizdasįmonėje atsirado kita dimensija planuojant, kontroliuojant ir analizuojant jos veiklą – finansinės. Naujų efektyvių technologijų paieška paskatino sukurti sistemą biudžeto sudarymas- finansiniu planavimu ir apskaita pagrįstų įgaliojimų delegavimas įvairiuose įmonių lygiuose (pagal vadinamuosius finansinės atsakomybės centrus) per biudžeto sistemas.

Funkcinių ir biudžetinių požiūrių į valdymą lyginamoji analizė

Jei įsivaizduotume bet kurio objekto (įskaitant įmonę) valdymo sistemą ciklo pavidalu: Tikslų nustatymas à Planavimas à Vykdymas à Kontrolė à Analizė à Veiksmų koregavimas (siūlome šį ciklą laikyti universaliu bet kuriai valdymo technologijai), tada šis ciklas gali būti naudojamas funkcinio požiūrio ir biudžeto valdymo lyginamajai analizei atlikti (2 lentelė, žr. Economist's Handbook, Nr. 8, 2006).

Aukščiau pateiktas palyginimas jokiu būdu neapibrėžia funkcinio požiūrio kaip pasenusio, neturinčio vietos šiuolaikinės įmonės valdymo sistemoje.

Priešingai, kadangi padalinių funkciniai tikslai, veiksmų planai tikslams pasiekti ir priemonių efektyvumo bei efektyvumo vertinimas visada bus neatsiejama įmonės valdymo dalis, funkcinis požiūris bus reikalingas visada. Kyla klausimas: kiek tikslinga naudoti funkcinį metodą kaip izoliuotą nuo kitų arba (geriausiu atveju) prioritetinį valdymo metodą?

Mūsų nuomone, atskirai naudojant funkcinį metodą (tai būdinga daugeliui Rusijos įmonių), tikslų nesutapimasįmonės veikla (dažniausiai jos formuluojamos finansine ir ekonomine kalba: pelnas, pajamos, sąnaudų lygis, likvidumas ir kt.) ir metodus jiems pasiekti(jų kalba funkcionali: „būtina gerinti gaminių kokybę“, „siūloma sudaryti tokią ir tokią sutartį“, „reikia apmokyti darbuotojus tam tikros technologijos“ ir pan.). Esant situacijai, kai tikslų formulavimas ir planų jiems pasiekti kūrimas skamba skirtingai, įmonė praranda savo plėtros perspektyvas, todėl sumažėja valdomumas.

Kas yra biudžeto valdymas?

Suteikime „biudžeto valdymui“ apibrėžimą, kurį naudosime savo straipsnių serijoje.

biudžeto valdymas, arba biudžeto sudarymas(angl. budgeting) – tai valdymo technologija, pagrįsta atsakomybės paskirstymu per finansinį įmonės komponentą.

„Valdymo technologijos“ sąvoką jau aptarėme aukščiau, visos jos bendrosios savybės taip pat taikomos biudžetui. Atsakomybės paskirstymo sistema, savo ruožtu, susideda iš:

A) įmonės finansinė struktūra – konkrečių grandžių hierarchijos (vadinamieji finansinės atsakomybės centrai (FRC));

b) įmonės biudžeto struktūra -įmonės finansinio planavimo ir atskaitomybės dokumentacijos (biudžeto) sistemos įvairiose jos veiklos srityse ir padaliniuose (CFD).

Pagrindiniai biudžeto valdymo bruožai yra šie:

1. Atsakomybės už konkrečius finansinius ir ekonominius rodiklius perdavimas įmonės lygiui, kuriame šie rodikliai tiesiogiai formuojami.

2. Įvairių finansinių rodiklių pasirinkimas kaip rezultatas, o ne veiklos sėkmė (kaip funkciniame požiūryje).

3. Finansinių rezultatų planavimas ir realaus jų pasiekimo apskaita ta pačia forma ir struktūra.

4. Finansinių rodiklių analizė (pirmiausia per plano faktinius nukrypimus) ir jų atitikties užsibrėžtiems finansiniams tikslams tikrinimas.

CFD ir finansinė struktūra

Finansinės atsakomybės centras (CFD) yra konkretus įmonės struktūrinis padalinys, kuris, vykdydamas savo veiklą, daro tiesioginę įtaką šios veiklos ekonominiams rezultatams ir yra skirtas būti atsakingas už planavimą ir siekimą.

Šis apibrėžimas turi būti papildytas pagalbiniais, bet svarbiais apibrėžimais:

· Finansinės apskaitos centras (CFU)- konkretus įmonės struktūrinis padalinys, kuris savo veikloje daro tam tikrą įtaką šios veiklos ekonominiams rezultatams ir yra skirtas šių rezultatų teisingai apskaitai.

· Išlaidų centras (išlaidų centras)- atskiras objektas įmonės viduje, kuris dėl savo egzistavimo ir veikimo sukuria tam tikrą išlaidų lygį ir už kurį atsakomybė tenka didesniame CFD (arba yra laikoma CSF).

Kaip kaštų centro pavyzdį galime įvardyti technologinį objektą (gamybos liniją, elektros pastotę, surinkimo aikštelę ir kt.), turintį specifinį sąnaudų rinkinį, bet nepakankamai reikšmingą. valdymo, turi būti atskirtas į nepriklausomą struktūrinį vienetą – CFD (arba CFU) .

Sąvoka „CFD“ turi būti siejama su „finansinės struktūros“ sąvoka.

finansinė struktūra- tai hierarchinė įmonės finansinės atsakomybės centrų sistema, kuri lemia jų susidėjimą ir ekonominį pavaldumą ir skirta integruotam įmonės ekonominių rezultatų valdymui.

CFD klasifikacija

Biudžeto sudarymo teoretikai ir praktikai dėl įvairių skirtingų požiūrių išskiria įvairias CFD klasifikacijas, tačiau mes norėtume iš jų pasirinkti universaliausią. Tokio klasifikavimo kriterijus gali būti ekonominių rodiklių, priskiriamų atitinkamų centrų atsakomybei, pobūdis. Atrodo, kad šis kriterijus yra nekintamas verslo sferai, pramonei ir mastui, o tai lemia jo universalumą.

Išskiriame tik 5 pagrindinius ekonominių rodiklių tipus (tvirtindami, kad visi kiti įmonės valdymo praktikoje naudojami rodikliai yra analitiniai ir išvedami iš nurodytų):

- laikotarpio išlaidos;

- laikotarpio pajamos;

- tarpiniai finansiniai rezultatai – „pelnas“ iš verslo linijų, filialų, produktų linijų ir kitų santykinai savarankiškų verslo padalinių – kaip skirtumas tarp šių linijų pajamų ir jų tiesioginių sąnaudų. Pavadinkime tai sąlyginai „ribinėmis laikotarpio pajamomis“;

- pelnas kaip skirtumas tarp visų įmonės (įmonių grupės) pajamų ir visų jos išlaidų per laikotarpį;

- į įmonę investuoto kapitalo grąža, išreikšta pelno ir viso šį pelną generuojančios įmonės turto vertės santykiu.

Jei sutiksime su tokia rodiklių klasifikacija, tada jos pagrindu susidaro toks Finansinės atsakomybės centrų skirstymas:

1. Kaštų centras (CZ) atsakingas už patirtas išlaidas. Dažniausi pavyzdžiai yra: gamybos, pirkimo, administravimo, komercinių paslaugų (rinkodaros ir kt.) išlaidų skyriai.

2. Pajamų centras (CDC) yra atsakingas už pajamų gavimą verslo sričiai ar visai įmonei, pavyzdžiui, parduotuvei, didmeninės prekybos depui, pardavimo skyriui, pardavimų vadybininkui.

3. Ribinių pajamų centras (CMD) yra atsakingas už pelną (maržą) iš verslo linijos. CMD turi susidėti bent iš vieno CMD, kuriame formuojasi šios srities tiesioginiai kaštai, ir bent vieno CSD, kuris gauna pajamas iš krypties (CMD gali susidėti ir iš kelių žemesnio lygio CMD, jei pvz. verslo srityje išskiriamos nepriklausomos produktų grupės). Organizacinės struktūros požiūriu CMD gali sudaryti tiek atskira grandis (padalinys, parduotuvė, pardavimo komanda), tiek nepriklausomų organizacinių jungčių rinkinys (pardavimo skyriaus dalis, sujungta su gaminančiomis parduotuvėmis). tam tikras produktas).

4. Pelno centras (CPU) yra atsakinga už pelną, skaičiuojamą kaip visos pajamos atėmus visas išlaidas. Dažniausiai tai yra viena įmonė arba įmonių grupė. CPU yra visų CSD ir CZ (vienoms įmonėms) arba kelių CMD ir korporatyvinių CZ (verslo linijas turinčių įmonių) derinys.

5. Investicijų centras (CI)- subjektas, turintis teisę investuoti ir neinvestuoti (tai yra keisti įmonės ilgalaikio turto sudėtį) ir atitinkantis savo veiklos efektyvumo rodiklius, pavyzdžiui, per ROI koeficientą (angl. Return on Investments – return). apie investicijas). Finansiniu požiūriu CI yra procesorių rinkinys, o organizaciniu požiūriu tai yra įmonė, įmonių grupė, holdingas (bet, pabrėžiame, ne tik pati valdymo įmonė, kaip, deja, dažnai suprantama, bet ir viskas, kas įeina valdoje). Labai dažnai KI ir CP sutampa (nepriklausoma įmonė, gaunanti pelną ir investuojanti).

Finansinės struktūros kūrimo pavyzdys

Pavaizduokime aukščiau aprašytus finansinės struktūros kūrimo principus kai kurios sąlyginės įmonės pavyzdžiu.

Įmonės struktūra parodyta fig. 2 (žr. „The Economist's Handbook“, 2006 m. Nr. 8).

Šiame etape veiksmus galima suskirstyti į šiuos veiksmus:

· pilno organizacinių vienetų sąrašo sudarymas;

· visų skyrių kūrimas pavaldumo tvarka „iš viršaus į apačią“, tai yra pradedant nuo aukštesnių hierarchijos lygių (generalinis direktorius, tarnybų vadovai) iki žemesnių lygių (cechų, skyrių, skyrių, sektorių, brigadų, pavieniai atlikėjai);

visų organizacinių nuorodų numeracija kelių lygių sąrašo forma, nurodant visus įdėjimo lygius:

1.1. generalinis direktorius

1.1.1. Personalo aptarnavimas

1.1.1.1. Žmogiškųjų išteklių departamentas

1.1.2. Rinkodaros tarnyba

1.1.2.1. Marketingo departamentas

1.1.2.2. Pardavimų skyrius

1.1.2.3. Pirkimo skyrius

1.1.2.5. centrinis sandėlis

1.1.3. gamybos paslauga

1.1.3.1. Seminaras Nr.1

1.1.3.2. Parduotuvė Nr. 2

1.1.3.3. Technikos katedra. užtikrinti

1.1.3.4. Transporto skyrius

1.1.3.5. Pirkimų skyrius

1.1.4. Finansų tarnyba

1.1.4.1. Apskaita

1.1.4.2. Finansu skyrius

1.1.5. Administracinė paslauga

1.1.5.1. Apsaugos departamentas

1.1.5.2. Teisės skyrius

1.1.5.3. sekretoriatas

1.1.5.4. Administracijos ir ekonomikos departamentas (AHO)

Remiantis įmonės organizacinės struktūros ir veiklos analize, išskiriamos įmonės veiklos (verslų) kryptys.

Norint paskirstyti organizacinius vienetus centrinėje federalinėje apygardoje, būtina:

1. Sukurkite lentelę (3 lentelė) - organizacinių nuorodų katalogą su eilutėmis ir stulpeliais; stulpeliuose įveskite CFD tipus, o eilutėse – organizacines nuorodas (pagal katalogo tvarką).

3 lentelė. Nuorodų organizavimo katalogas

2. Klasifikuoti organizacines nuorodas: judant matricos stulpeliais, nustatyti, kokiam CFD tipui gali būti priskirta kiekviena organizacijos grandis, priklausomai nuo jos funkcinės paskirties; sankirtos langelyje „organizacinė nuoroda / CFD tipas“ nustatykite korespondencijos ženklą (+).

3. Suformuokite CFD sudėtį.

Išanalizuokite kiekvienam CFD tipui priskirtas organizacines nuorodas ir sugrupuokite jas pagal pasirinktą CFD funkciją (4 lentelė). Tokiu būdu gautus pavadinimus priskirkite CFD:

- Investicijų centrai - Įmonė;

- Pelno centrai - Įmonė;

- Pajamų centrai – Pardavimo skyrius (kaip rinkodaros tarnybos dalis);

- Išlaidų centrai – Rinkodaros tarnyba (išskyrus Pardavimų skyriaus pajamų dalį), Personalo aptarnavimas, Gamybos tarnyba, Finansų tarnyba, Administracinė paslauga.

4 lentelė. Organizacinių vienetų pasiskirstymas Centrinėje federalinėje apygardoje

4. Hierarchinio CFD sąrašo su grupavimu pagal CFD tipus sudarymas.

Kitas žingsnis yra sudaryti visą CFD sąrašą, atsižvelgiant į jų pavaldumą vienas kitam:

1. CI „Įmonė“

1.1 CPU "Įmonė"

1.1.1 kompaktinis diskas „Pardavimas ir rinkodara“

Organizaciniai saitai

Pardavimų skyrius

1.1.2. CZ "Pardavimas ir rinkodara"

Organizaciniai saitai

- Marketingo departamentas

- Pardavimų skyrius

- Pirkimo skyrius

- Reklamos skyrius

- centrinis sandėlis

1.1.3. CZ "Gamyba"

1.1.3.1. CZ "augalas"

Organizaciniai saitai

- Seminaras Nr.1

- Seminaras Nr.2

1.1.3.2 CZ "Infrastruktūra"

Organizaciniai saitai

- Techninės pagalbos skyrius

- Transporto skyrius

- Pirkimų skyrius

1.1.4. Centrinė salė „Finansai“

Organizaciniai saitai

- Apskaita

- Finansu skyrius

1.1.5. CZ "Administracija"

Organizaciniai saitai

- generalinis direktorius

- Žmogiškųjų išteklių departamentas

- Apsaugos departamentas

- Teisės skyrius

- sekretoriatas

Pirma, kiekvienam CFD nustatomas pareigūnas, kuris bus už jį atsakingas. Toliau sudaromas atsakingų asmenų sąrašas, paskirstomi asmenys, atsakingi už centrinę federalinę apygardą. Duomenys apibendrinti lentelėje (5 lentelė, žr. Economist's Handbook, Nr. 8, 2006).

Tolesnis darbas kuriant biudžeto valdymą – sukurti biudžetų sistemą, tačiau tai yra kito mūsų leidinio tema.

P. Borovkovas, įmonių grupės „INTALEV“ „Biudžeto sudarymas ir valdymo apskaita“ vadovas