Bet kurios įmonės finansinę strategiją lemia strateginiai įmonės tikslai, taip pat pačios finansų valdymo tikslai. Kaip žinia, pagrindinis finansų valdymo tikslas – užtikrinti savininkų gerovės augimą, maksimaliai padidinti įmonės rinkos vertę. Vadinasi, finansinė strategijaįmonės – tai pagrindinis veiksmų planas, skirtas laiku aprūpinti įmonę finansiniais ištekliais (pinigais) ir efektyviam jų panaudojimui, siekiant kapitalizuoti įmonę.

Įmonės finansinės strategijos kūrimas susideda iš kelių etapų. Nuo pat pradžių reikia nustatyti, kuriam laikui formuojama finansinė strategija. Priklausomai nuo strategijos termino, priklauso ir finansinės veiklos tikslai, ir finansinių planų parengimo laipsnis.

Ilgalaikėje finansinėje strategijoje aprašomi pajamų formavimo ir panaudojimo principai, finansinių išteklių poreikis ir jų formavimo šaltiniai. Ilgalaikės finansinės strategijos rėmuose kuriama trumpalaikė finansinė strategija, ją detalizuoja ir aprašo dabartinį finansinių išteklių valdymą. Ilgalaikiai ir vidutinės trukmės finansiniai strateginiai planai 3-5 metams formuojami padidintu pavidalu, o trumpalaikiai metų finansiniai planai – itin detaliai.

Kitas žingsnis kuriant finansinę strategiją – finansinės veiklos tikslų nustatymas. Finansinė strategija yra funkcionali įmonės korporatyvinės strategijos atžvilgiu, todėl ji turėtų būti įtraukta į bendrųjų įmonės strateginių tikslų struktūrą. Kaip žinote, pagrindinis finansinis tikslas yra maksimaliai padidinti rinkos vertę, sumažinant riziką. Tokį tikslą galima apibrėžti tiek absoliučiai, tiek santykiškai. Pagrindinis tikslas pasiekiamas, jei įmonė turi pakankamai finansinių išteklių, optimalią nuosavo kapitalo grąžą, subalansuotą nuosavo ir skolinto kapitalo struktūrą. Pagrindinis finansinis tikslas yra suskirstytas į dalinius finansinius tikslus, pavyzdžiui:

- Pelnas

- Akcinio kapitalo dydis

- Nuosavo kapitalo grąža

- Turto struktūra

- Finansinė rizika

Kiekvienas tikslas turi būti aiškiai suformuluotas ir išreikštas konkrečiais rodikliais, pavyzdžiui:

- Pardavimų pelningumas

- Finansinis svertas (savo ir skolinto kapitalo santykis)

- Mokumo lygis

- Likvidumo lygis

Finansinės strategijos kūrimas apima ne tik tikslų kūrimą, bet ir veiksmų plano kūrimą tiems tikslams pasiekti. Įmonės vadovybė turi žinoti, kaip esama situacija siejasi su strateginiais įmonės tikslais. Būtina reguliariai stebėti strateginių tikslų įgyvendinimą. Strategijos įgyvendinimui kontroliuoti strateginiai tikslai išskaidomi į konkrečias strategines užduotis, kurias reikia išspręsti per tam tikrą laikotarpį. Strateginių tikslų pasiekimo kontrolė vykdoma sprendžiant taktines problemas. Nustatyti finansiniai tikslai sugrupuoti pagal kryptis, formuojant įmonės finansinę politiką.

Dėl finansinės strategijos įmonė tampa lengviau valdoma ir skaidresnė savininkams.

Seminaras „Biudžetas ir finansų planavimas“

Susiję straipsniai:

finansų politika

strateginius tikslus. Tikslų medis

Balanced Scorecard

- Apie verslo mokyklą. Finansų kursai ir seminarai ekonomistams, vadybininkams

11.03.2019

Seminaras „Kaštų valdymas. Išlaidų apskaičiavimas“ Rusijos Federacijos valstybinio mokslo centro FSUE „NAMI“ ekonomikos skyriaus darbuotojams.

07.02.2019Alpha Business School surengė įmonių seminarą „Gautinų sumų valdymas“ platinimo įmonės „Lit Trading“ darbuotojams.

16.10.2018Verslo mokyklos „Alfa“ direktorė Alla Uvarova portalo Executive.ru vadovų bendruomenei pasakojo apie tai, kaip keičiasi įmonių nuotolinio mokymosi paklausa ir apie verslo mokymo tendencijas.

28.06.2018Maskvoje vyko seminaras „Planavimas ir biudžeto sudarymas: geriausia kuro ir energetikos kompleksinių įmonių praktika“, skirtas korporacijos „Gazprom“ finansinių ir ekonominių paslaugų atstovams.

04.04.2018Riazanėje vyko finansinės analizės seminaras Riazanės dizaino biuro „Globus“ ekonomistams.

Finansinė strategija- viena iš pagrindinių įmonės darbo valdymo įrankių. Finansinėje strategijoje daroma prielaida, kad įmonė turi parengti strateginius, taktinius ir veiklos planus, nes rinkos santykių sistema yra neatsiejamai susijusi su finansiniais rezultatais.

Finansinė strategija yra neatsiejama įmonės plėtros strategijos dalis, o tai reiškia, kad ji atitinka jos tikslus ir uždavinius. Įmonės finansinės strategijos kūrimą nulemia tam tikros sąlygos. Pagrindinė finansinės strategijos sąlyga – ekonominės aplinkos makroveiksnių transformacijos greitis. Taip pat yra sąlygų, kurios neleidžia optimaliai valdyti įmonės finansų: pagrindiniai makroekonominiai rodikliai, technologinio augimo tempas, nuolatiniai finansų ir prekių rinkų būklės pokyčiai, šalies ekonominės politikos netobulumas ir nestabilumas. finansinės veiklos reguliavimo būklę ir būdus. Finansinė strategija kuriama remiantis visais ekonomikos makroaplinkos veiksniais, siekiant išvengti įmonės pelningumo mažėjimo.

Kokios yra įmonės finansinių strategijų rūšys

Bendroji finansų strategija – tai strategija, kuri nustato įmonės kryptį, jos santykį su įvairių lygių biudžetais, įmonės pajamų atsiradimą ir pasiskirstymą, finansinių išteklių poreikį, šių išteklių formavimo šaltinius ir daug daugiau.

Veiklos finansinė strategija – tai strategija, kuri apima finansinių išteklių valdymą ir jų paskirstymą artimiausioje ateityje, įmonės lėšų panaudojimo kontrolę, vidinių rezervų paiešką. Veiklos finansinė strategija kuriama ketvirčiui ar mėnesiui. Prognozuojamos bendrosios pajamos ir lėšų gavimas (abipusiai atsiskaitymai su klientais, mokėjimai už kredito operacijas, pinigų įplaukos, pelningi sandoriai su vertybiniais popieriais) ir bendrosios išlaidos (atsiskaitymai su tiekėjais, darbuotojų atlygis, atsiskaitymai už įsipareigojimus bankams ir biudžetams). Veiklos finansinėje strategijoje numatytos visos įmonės pajamos ir išlaidos planuojamam laikotarpiui. Optimalus pajamų ir išlaidų santykis rodo, kad jos turėtų būti vienodos arba pajamų pusė yra šiek tiek didesnė už išlaidas. Veiklos finansinė strategija yra bendrosios finansinės strategijos dalis, kuri detaliau apibūdina bendrąją finansinę strategiją tam tikru laikotarpiu.

Privačių tikslų siekimo finansinė strategija apima strategijos, užtikrinančios pagrindinio strateginio tikslo pasiekimą, apibrėžimą.

Įmonės finansinės strategijos tikslai ir uždaviniai

Suteikti įmonei pakankamai finansinių išteklių pakankamu kiekiu yra pagrindinis įmonės finansinės strategijos tikslas. Remiantis tikslu, įmonės finansinė strategija leidžia:

- nustatyti finansinius išteklius ir nustatyti jų strateginį valdymą, nustatyti pagrindines darbo sritis ir sutelkti dėmesį į jų įgyvendinimą, optimizuoti įmonės rezervų panaudojimą, surikiuoti ir palaipsniui siekti užsibrėžtų tikslų, nustatyti finansinės strategijos atitiktį ekonominei situacijai, įmonės finansinį potencialą, efektyviai išanalizuoti ekonominę situaciją ir esamą įmonės finansinę būklę per tam tikrą laikotarpį, sudaryti ir paruošti įmonės rezervus, nustatyti įmonės ekonomines ir finansines galimybes, jos sandorio šalis, nustatyti pagrindinius konkurentus, planuoti priemones, kaip susilpninti konkuruojančią pusę rinkoje: imtis finansinės veiklos iniciatyvos, siekiant įgyti pranašumą rinkoje.

Siekdama pagrindinio finansinės strategijos tikslo, įmonė parengia bendrąją finansų strategiją, kurioje pagal veiklos sritis ir vykdytojus apibrėžiami finansinių išteklių generavimo uždaviniai.

Finansinės strategijos tikslai

finansinių išteklių formavimo būkles ir sąlygų ekonominėmis veiklos sąlygomis tyrimas, galimų įmonės finansinių išteklių formavimo ir finansų valdymo veiklos sričių variacijų dėl nepalankios ir neefektyvios įmonės veiklos planavimas ir parinkimas. įmonė; finansinių santykių su tiekėjais ir klientais užmezgimas, įvairaus lygio biudžetai, bankai ir kiti finansų rangovai; rezervų kūrimas ir įmonės išteklių pritraukimas, kurie padidins gamybos pajėgumus, efektyviai juos naudos, padidins pagrindinį ir apyvartinį kapitalą, efektyvų kapitalo našumą; sutelks finansinius išteklius. užtikrinti gamybinį ir ūkinį darbą, užtikrinti teigiamą efektą naudojant iš apyvartos išleistus įmonės grynuosius pinigus siekiant maksimalios naudos, analizuoti konkurentų finansinę veiklą, jų ekonominį ir finansinį potencialą, rengti ir taikyti priemones, skirtas nustatyti Įmonės finansinis stabilumas, priemonių parengimas nepalankioms situacijoms ir įmonės krizei įveikti, įmonės valdymo prastos finansinės būklės situacijose metodikos nustatymas, visų dirbančių įmonių galimybių panaudojimas krizės pasekmėms įveikti.Elena Buklova,

Maskvos miesto kurjerių tarnybos generalinis direktorius

Miesto kurjerių tarnybai finansinė strategija yra aiškus įmonės akcininkų supratimas apie plėtros planą, užfiksuotą dokumento forma. Planą sudaro šie skyriai:

Bet toks dokumentas atsirado ne iš karto. Įforminimas įvyko praėjus šešeriems metams nuo įmonės įkūrimo, kai ji buvo restruktūrizuota. Verslo plėtros aušroje niekas net negalvojo apie strategijas ir rinkodaros planus. Visi mokėmės pakeliui. Tačiau kad rytoj būtum sėkmingas, savo veiklą reikia planuoti jau šiandien! Todėl ir reikalinga strategija, tai yra priemonių rinkinys, apimantis dabartinį įmonės darbą ir užtikrinantis tolesnę jos plėtrą.

Kokie yra įmonės finansinės strategijos principai

Kuriant finansinę strategiją, atsižvelgiama į nemokėjimo, infliacijos procesų ir kitų nuo įmonės nepriklausančių aplinkybių riziką. Galima daryti išvadą, kad finansinė strategija kuriama siekiant užtikrinti efektyvią įmonės veiklą su koregavimu pasikeitus.

Įmonės finansinės strategijos principai

Einamasis ir ilgalaikis finansų planavimas, leidžiantis nustatyti planuojamus grynųjų pinigų įplaukų rodiklius ir jų panaudojimo kryptis, centralizuoti finansinius išteklius, įtvirtinant jų lankstumą, orientuojantis į pagrindines gamybos ir ūkinės veiklos sritis; sukurti finansinius šaltinius, kurie leis išlaikyti stabilią finansinę padėtį rinkos rinkoje; visiškas finansinių įsipareigojimų sandorio šalims uždarymas; įmonės apskaitos, finansinės politikos, taip pat nusidėvėjimo politikos įgyvendinimas; įmonės finansų apskaitos sukūrimas ir tvarkymas bei tam tikri veiklos rūšys pagal nustatytus standartus; įmonės finansinių ataskaitų rengimas ir tam tikros veiklos rūšys pagal galiojančias taisykles ir reglamentus, laikantis standartų reikalavimų; įmonės ir tam tikrų veiklos rūšių (ekonominės ir geografinės) finansinė analizė. veiklos sritys ir kt.), įmonės darbo ir tam tikrų rūšių veiklos finansinė kontrolė.

Kokias priemones ir metodus naudoti kuriant įmonės finansinę strategiją

Finansinės strategijos įrankiai

Finansinės strategijos metodai

Tam tikrų finansinės strategijos metodų ir priemonių naudojimas priklauso nuo įmonės finansinės padėties, taip pat nuo socialinės-ekonominės ir politinės situacijos šalyje.

Įmonės finansinės strategijos kūrimas: proceso etapai

1 etapas.Įmonės finansinės būklės analizė. Finansinė būklė – tai finansinių šaltinių ir rezervų, leidžiančių įmonei savo lėšomis vykdyti veiklą, prieinamumas. Įmonė turi pakankamai finansinių išteklių, efektyviai juos naudoja savo veikloje, užtikrina normalius santykius su partneriais, turi patenkinamą mokėjimų balansą ir yra finansiškai stabili.

Įmonės finansinės būklės analizė apima balanso ir pelno (nuostolių) ataskaitos analizę, kurios analizuojamos per praėjusius laikotarpius, siekiant nustatyti jos veiklos tendencijas ir pagrindinius finansinius rodiklius.

Įmonės finansinės būklės analizė susideda iš šių etapų:

2 etapas. Laikotarpio, kuriam formuojama įmonės finansinė strategija, nustatymas. Finansinės strategijos tikslai ir uždaviniai bei finansinių rodiklių skaičiavimas priklauso nuo laikotarpio, kuriam finansinė strategija yra nustatoma. Ilgalaikė finansų strategija nustato bendrąsias pajamas ir išlaidas, pajamų gavimo šaltinius ir jų poreikius. Trumpalaikė finansinė strategija yra dalis ilgalaikės, kuri detaliau planuoja finansinius rezultatus ir nulemia esamą finansinį išteklių planavimą artimiausiai ateičiai. Ilgalaikiai ir vidutinės trukmės finansiniai planai rengiami 3-5 metams. Jie formuoja bendruosius finansinius rodiklius, o trumpalaikiai finansiniai planai detaliai rengiami vieneriems metams.

3 etapas.Įmonės finansinės veiklos tikslų apibrėžimas. Finansinė strategija yra įmonės funkcinės strategijos dalis, todėl ji įtraukta į bendrųjų jos tikslų struktūrą. Pagrindinis įmonės finansinis tikslas – didinti rinkos vertę, atsižvelgiant į maksimalų rizikos mažinimą. Šis tikslas gali būti išreikštas santykiniais ir absoliučiais dydžiais. Šis tikslas pasiekiamas, jei įmonė turi reikiamą išteklių kiekį, pelningą ir subalansuotą nuosavą kapitalą, skolintas kapitalas atitinka standartus.

Taip pat numatyti smulkūs finansų tikslai:

Kiekvienas tikslas modifikuojamas į konkretų skaitinį ir procentinį rodiklį:

4 etapas. Sukurkite veiksmų planą šiems tikslams pasiekti. Įmonės vadovybė kontroliuoja esamą įmonės padėtį ir ją koreguoja pagal finansinės strategijos tikslus. Siekiant kontroliuoti pagrindinių strateginių tikslų įgyvendinimą, šie tikslai išskaidomi į strategines užduotis, kurios turi būti įgyvendintos per tam tikrą laikotarpį. Taip pat finansiniai tikslai turėtų būti sugrupuoti į sritis, kurios sudaro vieningą įmonės finansų politiką.

5 etapas. Kai kurių finansinės veiklos aspektų finansų politikos kūrimas. Įmonės finansų politika ir finansų strategija skiriasi tuo, kad finansų politika nustato apibendrintus įmonės rodiklius ir kryptis. Finansų politika reguliuoja optimalų įmonės valdymą ir užtikrina strateginių jos tikslų įgyvendinimą.

6 etapas. Kuriant organizacinių ir ekonominių priemonių sistemą, užtikrinančią finansinės strategijos įgyvendinimą, įmonėje yra kuriami įvairių tipų „atsakomybės centrai“; vadovybės teisių, pareigų ir atsakomybės už finansinės veiklos rezultatus nustatymas; darbuotojų paskatų kūrimas už efektyvų darbą ir įmonės pajamų didinimą ir kt.

7 etapas. Sukurtos finansinės strategijos efektyvumo vertinimas atliekamas po visų įmonės finansinės strategijos etapų.

3 svarbūs punktai kuriant strategiją

Alena Fomina,

„Strateginio valdymo“ „BDO Unicon Company“ vadovas, Maskva

Pirmas dalykas, kurį reikia padaryti kuriant strategiją, yra apibrėžti tikslus ir uždavinius. Kodėl įmonei reikalinga strategija? Kas yra kūrimo komandoje? Ko kiekvienas proceso dalyvis tikisi iš strategijos?

Antrasis – identifikuoti technologijas, tai yra aiškiai suvokti, kokius metodus reikėtų naudoti kiekviename strategijos kūrimo etape: pasirinkti diagnostikos metodus, sukurti scenarijų modelių konstravimo algoritmą, strateginių seansų vykdymo formatą ir kt.

Toliau – suformuoti darbo grupę, nustatyti strategijos kūrimo ir įgyvendinimo atsakomybės ir kontrolės centrus, taip pat nustatyti, kaip (kokiu formatu) vadovybė gaus ir įvertins projekto, skirto jo plėtrai, rezultatus.

Finansinės strategijos kūrimas pagal pavyzdį

Kaip pavyzdį galime laikyti finansinės strategijos formavimą, kuriame būtina nustatyti taktinio pinigų valdymo kryptį. Tokiu atveju vadovas netiesiogiai darys įtaką išlaidų ir pajamų rodikliams, tačiau stiprins lėšų judėjimo kontrolę bei valdys papildomų kredito šaltinių panaudojimą ir kt. Būtina nustatyti: ar ir kaip finansų vadovas gali turėti įtakos įmonės balanso išlaidų daliai? Galite apskaičiuoti medžiagų, darbo įkainių, elektros suvartojimo ir kt. limitus. Žinoma, finansų vadybininkas netikrins darbuotojo, kuris, pavyzdžiui, pjauna lakštą ar išleidžia dervą, darbo, nepaims rodmenų iš elektros skaitiklių ir daug daugiau. Bet finansų vadovas gali racionaliai paskirstyti finansinių išteklių panaudojimą, paskatinti darbuotojus mažinti išlaidas kurdamas motyvavimo metodus. Taip pat galite nustatyti pagrindines finansinių išteklių naudojimo kryptis ir susitelkti į efektyvų jų panaudojimą. Todėl vienaip ar kitaip įmonės kapitalo valdymas turi įtakos pajamų ir išlaidų rodikliams.

Galite užduoti klausimą: kaip valdyti kapitalą neatsižvelgiant į pajamų ir išlaidų rodiklius? Tokiu atveju pagrindinis finansų vadovo tikslas bus pasiekti tokį investicijų, akcininkų kapitalo, apyvartinių lėšų grąžos lygį, kuris leis gauti maksimalų pelną. Norėdami pasiekti šį tikslą, finansų vadovas turi parengti finansinį strateginį planą, įtrauktą į bendrą įmonės strategiją. Galima svarstyti, pasitelkus pramoninio holdingo Koncerno Aukštosios įtampos sąjunga pavyzdį, finansinės strategijos, kurios kryptys labai panašios į bet kokios rūšies įmonės ūkinę veiklą, sukūrimą.

Pagrindinės finansinės strategijos kryptys. Pirmiausia reikia atrinkti ir nustatyti svarbiausius kapitalo valdymo veiksnius – išteklių pritraukimą ir jų panaudojimo kryptį. Būtina išanalizuoti tas įmonės veiklos sritis, kurioms finansų vadovas gali turėti įtakos vykdydamas savo tiesiogines pareigas. Be to, pagrindiniai veiksniai yra detalizuojami į mažesnius pagal jų naudojimo nurodymus (pavyzdys lentelėje). Tada dar labiau pasirašomos mažos nuorodos tiksliems parametrams. Pavyzdyje pateikiamas išsamus finansinės strategijos aprašymas.

Strateginės matricos sukūrimas. Pirmiausia turite nusistatyti tikslą, pagrindinius šio tikslo įgyvendinimo principus. Tada finansinė strategija pateikiama matricos pavidalu, kur vertikaliai nurodomi dekompozicijos elementai, o principai ir ideologija, būklė šiuo metu, smulkesni tikslai, pagrindinės valdymo kryptys, valdymo įrankiai ir metodai, valdymo metodai. ir struktūrinius padalinius, t.y. matricine forma galima aprašyti visas finansų vadovo darbo sritis kuriant finansų strategiją.

Taigi, įgyvendinant apyvartinių lėšų struktūros valdymo strategiją, galima apibrėžti tokį strateginį tikslą: efektyviai investuoti kapitalą į trumpalaikį turtą, kad būtų nustatyta optimali įmonės finansinė padėtis.

Svarbiausias žodis yra „optimalus“, nes pagrindinė verslumo klaida yra įmonės finansinių išteklių įšaldymas atsargose. Tokiose situacijose didelės ar mažos įmonės, keisdamos nomenklatūrą, nekeičia sąnaudų struktūros. Tai reiškia, kad būtina nustatyti atsargose likusių produktų limitą ir kontroliuoti jų kiekį. Tam parengiama finansinė strategija, atsižvelgiant į išleidimo laiką, technologinį partijos kiekį, sutarčių sąlygas, mokėjimo sąlygas, muitinės formalumus ir deklaracijų pildymą, efektyvų transporto priemonių pakrovimą ir kt.

„Koncernas Aukštosios įtampos sąjunga“ gamybinę veiklą vykdo pagal užsakymą. Šiuo atveju reikia kitokio požiūrio. Koncernas gamina platų aukštos įtampos ir perjungimo įrangos asortimentą. Pagrindinės gaminių rūšys yra vakuuminiai automatiniai jungikliai, integriniai skirstomieji įrenginiai (KRU), transformatorinės pastotės, generatorių automatiniai jungikliai ir kita įranga. Vakuuminiai ir generatoriniai grandinės pertraukikliai yra monogaminiai, o skirstomieji įrenginiai ir pastotės yra suprojektuoti pagal užsakymą ir projektuojami inžinierių kiekvienam užsakymui atskirai. Todėl koncernui finansinės strategijos tikslo kūrimas apima finansinių rodiklių, galinčių priartinti įmonės finansinę veiklą prie optimalaus rezervų lygio, apibrėžimą.

Pagrindiniai koncerno principai šiuo atveju yra: didžiausias grąžos normos padidėjimas, maksimalus likvidumo ir komercinės rizikos sumažinimas.

Valdymo objektas yra apyvartinis kapitalas, kuris apima tokius rodiklius kaip gatava produkcija, grynieji pinigai, žaliavos ir medžiagos, gautinos ir mokėtinos sumos. Šie rodikliai vertinami atsižvelgiant į šaltinius.

Tada finansinė strategija gali būti pavaizduota kaip matrica su vertikaliai nurodytais dekompozicijos rodikliais:

Apyvartinių lėšų ir jo finansavimo rezervų valdymo strategija, pramonės apyvartinių lėšų struktūros valdymo strategija, neapyvartinių lėšų ir apyvartinių lėšų santykio valdymo strategija.

Šių rodiklių pagalba galite nustatyti tiek žemos hierarchijos judėjimo sekcijas, tiek suskaitmenintus kriterijus. Pavyzdžiui, pagrindinis tikslinis rodiklis yra neapyvartinių lėšų ir apyvartinių lėšų santykio santykis.

Matricoje horizontaliai nurodyti šie rodikliai:

Matricos eilučių ir stulpelių sankirtoje:

Skiltyje „Pagrindiniai strategijos principai ir ideologija“ – lyderystės idėjos konkrečiam tikslui aprašymas ir vertinimo kriterijai; stulpelyje „Būsena data“ pateikiamos nuorodos į dokumentus, kuriuose yra informacijos laukas. atskaitos taškas. Pavyzdžiui, paspaudę nuorodą, esančią eilutės „Pramonės apyvartinių lėšų struktūros valdymo strategija“ ir stulpelio „Būsena data“ sankirtoje, galite atidaryti dokumentą, kuriame rodoma įmonės būklė pradžioje. punktas ir jo plėtros tendencijos, tendencijos ir tikslai atskiram apyvartinių lėšų struktūros parametrui, stulpelyje „Pagrindiniai valdymo kriterijai, įrankiai, metodai“ nurodomi įmonės standartai, kuriuose atsižvelgiama į pagrindines sąvokas, reglamentus, apibūdinančius verslo procesus, skaičiavimus. metodai ir kt.; procesas pagal kokybės vadybos sistemos dokumentus ir jos valdymo metodus; skiltyje „dalyvaujantys struktūriniai padaliniai“ - finansinės ir ekonominės tarnybos padaliniai, kurių atsakomybė yra susijusi su verslo procesų valdymu.

Galima daryti išvadą, kad matricos pavidalu aprašomos visos finansinės strategijos kryptys. Dėl to, kad pateikti pačios matricos pavyzdžio neįmanoma, charakterizuosime kai kurias finansinės strategijos sritis.

Finansinių išteklių pritraukimo strategija. Pagrindinis išteklių pritraukimo tikslas – užtikrinti įmonės kreditingumą ir investicinį patrauklumą.

Pagrindinis šio tikslo įgyvendinimo kriterijus – optimalus skolos ir nuosavo kapitalo santykis.

Valdymo objektai: skolintas kapitalas (įsigyti avansai, sąskaitos apmokėti, prievolės, gautos už operatyvinius darbus, mokesčiai už apmokėjimą, kreditiniai įsipareigojimai, įmonių mokėtinos sąskaitos).

Pagrindines priemones ir metodiką nustato įmonės standartai (Ūkio ir finansų valdymas, Pinigų srautų reglamentai, Kredito politika ir kt.).

Valdymo būdas: centralizuotas poveikis einamųjų apyvartinių lėšų dydžiui ir sudėčiai, koordinavimas perskirstant finansinius šaltinius, nustatant leistiną kreditinių įsipareigojimų dydį.

Pareigūnai ir įvairūs padaliniai: ūkio generalinis ir finansų direktorius, gamybos skyriaus vedėjas, finansų ir ekonomikos departamentas, iždas.

Pinigų ir pinigų ekvivalentų valdymo strategija. Pagrindinis grynųjų pinigų valdymo tikslas – efektyvus šių lėšų paskirstymas, kad būtų laiku įvykdytos sutarties sąlygos, užtikrinta investicinė ir inovacinė veikla. Pagrindiniai kriterijai: likvidumo balanso ir finansinio nepriklausomumo rodikliai.

Valdymo objektai: grynieji ir negrynieji fondai bei jų rūšys (vertybiniai popieriai ir kt.).

Pagrindiniai valdymo principai ir ideologija: biudžetas – BDDS konstravimas pagal BDR, plano-faktų analizė dienos, mėnesio, ketvirčio kontekste.

Pagrindinės priemonės ir metodai: nustatyti pagal įmonės standartus ir siejami su finansinių išteklių pritraukimu.

Valdymo būdas: centralizuotas įtaka per mokėjimų reguliavimą, lengvatinių finansinių išteklių panaudojimo ir jų panaudojimo krypčių nustatymas, tiesioginis skubių ir limitą viršijančių mokėjimų valdymas.

Pareigūnai ir įvairūs padaliniai: finansų ir ekonomikos skyrius, biudžeto skyrius, iždas, holdingo finansų direktorius.

Lygiai taip pat pasirašomos visos finansinės strategijos kryptys. Bet tai nėra griežtas sąrašas, galite ką nors pakeisti, pridėti, ištrinti, viskas yra individualu. Būtina įgyvendinti finansinę strategiją nestandartiniu požiūriu ir nustatyti pagrindines kryptis bei tikslus.

Sukurtos finansinės strategijos įvertinimas

Būtina atlikti analizę, siekiant nustatyti, ar sukurta finansinė strategija gali lemti įmonės finansinius rezultatus ir užsibrėžtus finansinės strategijos tikslus nuolat kintančioje išorinėje finansinėje aplinkoje. Tokį analitinį procesą atlieka finansų vadovai arba tam pakviesti ekspertai. Finansinės strategijos vertinimas apima šių parametrų nustatymą:

Įvertinus įmonės finansinės strategijos efektyvumą ir nustačius, kad ji duos teigiamų rezultatų ir atitiks įmonės finansinę filosofiją, ją galima įgyvendinti.

Finansinės strategijos įgyvendinimo etapai

1. Strateginių pokyčių įmonės finansinėje veikloje užtikrinimas. Strateginiai pokyčiai – procesas, kurio tikslas – pakeisti visų rūšių įmonės veiklą iki tokio lygio, kuris užtikrintų visapusišką parengtos įmonės finansinės strategijos įgyvendinimą.

Įmonės finansinės veiklos strateginių pokyčių aprėptį įtakoja esamas šios veiklos valdymo lygis, taip pat finansiniai santykiai su sandorio šalimis, šaltinių pobūdis, informacijos bazės lygis, inovatyvumo lygis. finansinės operacijos, naudojamos finansinės priemonės, finansų darbuotojų organizacinės kultūros lygis ir kiti organizacijos viduje esantys parametrai. Remiantis tuo, kas išdėstyta, strateginius įmonės finansinės veiklos pokyčius galima apibūdinti taip:

Įgyvendinant strateginius įmonės finansinės veiklos pokyčius, būtina pertvarkyti šias finansų valdymo sistemas: informacinę sistemą, organizacinę kultūrą, organizacinę valdymo struktūrą, personalo sistemą, įmonės darbuotojų skatinimo sistemą, inovacijų sistemą.

2. Išorinės finansinės aplinkos sąlygų pokyčių pobūdžio diagnostika kiekviename įmonės finansinės strategijos įgyvendinimo etape. Nuolatinė išorinės finansinės aplinkos analizė leis įmonei laiku priimti efektyvius sprendimus ir įgyvendinti priemonių kompleksą, kuris prisidės prie įmonės finansinio stabilumo ir jos ekonominės plėtros. Strateginio valdymo teorija nustato 4 pagrindinius išorinės finansinės aplinkos, kurioje įgyvendinama įmonės finansinė strategija, keitimo galimybes:

Santykinis išorinės finansinės aplinkos sąlygų pastovumas; numatomi išorinės finansinės aplinkos sąlygų pokyčiai; neprognozuojami išorinės finansinės aplinkos sąlygų pokyčiai, kurie nustatomi pradiniame jų atsiradimo etape; nenuspėjami netikėti sąlygų pokyčiai išorinės finansinės aplinkos.

Išorinės finansinės aplinkos sąlygų pokyčiams nustatyti naudojamas finansų rinkos monitoringas, kuris parodo įvairių veiksnių, turinčių reikšmingą įtaką įmonės finansinei būklei ir jos plėtrai, įtaką, paskolų palūkanų pokyčius. , valiutos kursą, investicijų grąžos normą, draudimo tarifų lygį ir daug daugiau.

Finansinės strategijos įgyvendinimas ir įgyvendinimas – koks skirtumas

Efimas Pykovas,

Vadovaujantis partneris konsultacinė įmonė „Formula Development“, Maskva

Įmonės finansinė strategija, kaip ir bet kuri kita verslo priemonė, efektyvi tik tada, kai ji naudojama darbe. Bet kokia, net pati nuostabiausia ir patikrinta strategija, jei ji kaupia dulkes stalčiuje ar kabo paauksuotame rėme, visiškai nieko nekainuoja (išskyrus rėmo kainą). Strategija turi veikti. Kiekvieną dieną ir kas valandą. Tačiau reikia patikslinti: dažnai yra tam tikra painiava tarp strategijos įgyvendinimo supratimo ir strategijos įgyvendinimo. Šios sąvokos turi būti aiškiai atskirtos.

Strategijos įgyvendinimas – tai strategijoje nustatytų tikslų pasiekimas. Įvertinti strategijos įgyvendinimo laipsnį laikui bėgant galima lyginant strategijoje užfiksuotų tikslų kiekybinius parametrus ir parametrus, kuriuos įmonė pasiekia.

Strategijos įgyvendinimas – tai strateginio veiklos plano įgyvendinimo procesas. Veiklos vertinimas vyksta kokybiškai įgyvendinus visus plano punktus.

Neįgyvendinus strategijos kasdieniame įmonės darbe, strategijos įgyvendinimas, tai yra užsibrėžtų tikslų pasiekimas, sunkiai įmanomas.

Finansinės strategijos analizė

„Auksinė ekonomikos taisyklė“ gali būti naudojama kaip finansinės strategijos efektyvumo matas:

Tp > Tv > Ta > 100, Kur

Jeigu dėl finansų politikos formavimo pagrindinėse įmonės finansinės strategijos srityse šis koeficientas neatitinka šiame modelyje rekomenduojamo, strategija ar jos dalis turi būti pakeista taip, kad ji atitiktų pagrindinis tikslas – užtikrinti maksimalų įmonės efektyvumą.

Finansavimo strategija grindžiama nuosavų ir skolintų lėšų verslui plėtrai šaltinių (vidaus ir išorės) pasirinkimu. Pavyzdžiui, jei pradedančiosios įmonės (startupai) pritraukia trečiųjų šalių investuotojus, finansavimo strategija yra paremta skolintomis lėšomis iš išorės šaltinių.

Finansavimo strategijų įvairovė

Atsižvelgiant į esamą įmonės padėtį ir plėtros strategiją rinkoje, taikoma viena iš keturių finansavimo strategijų.- Greito augimo strategija. Laisvos įmonės lėšos investuojamos į trumpalaikį turtą: perkama daugiau žaliavų, aktyviai atnaujinamos ir remontuojamos pagrindinės gamybos patalpos. Kintamos išlaidos (papildomos transporto išlaidos, investicijos į darbuotojų mokymą, apmokėjimas už viršvalandžius) finansuojamos trumpalaikėmis paskolomis. Finansavimas pagal spartaus augimo strategiją aktualus siekiant užkariauti naują rinkos segmentą, plečiant prekių asortimentą.

- Vidaus finansavimo strategija („idealioji“). Įmonės pagrindinė veikla ir trumpalaikiai įsipareigojimai dengiami tik skolintomis lėšomis. Tokia strategija padidina laisvų lėšų kiekį, leidžia aktyviai kelti atlyginimus darbuotojams, investuoti į mokslinius tyrimus ir plėtrą. Tačiau ilgalaikėje perspektyvoje modelis yra labai rizikingas: skolintojai gali reikalauti nedelsiant grąžinti pasiskolintas lėšas, taip pat staigiai padidinti palūkanų normą.

- Pusiausvyros strategija. Įmonės ilgalaikis turtas (gamybos patalpos, technologijos) ir pastovios gamybos sąnaudos yra dengiamos ilgalaikėmis paskolomis su mažomis palūkanomis. Apyvartinės lėšos finansuojamos iš laisvų įmonės finansų, taip pat iš trumpalaikių paskolų. Šis modelis yra universalus, apsaugo savininkus nuo staigių mokėjimų už brangias paskolas, leidžia padidinti laisvų lėšų kiekį įmonės sąskaitose.

- tradicinė strategija. Visos įmonės išlaidos yra padengiamos ilgalaikėmis paskolomis savininkams su mažomis palūkanomis. Šis modelis tinka jaunoms įmonėms, įeinančioms į rinką su nedideliu kapitalu ir neturinčiomis nusistovėjusios klientų bazės. Tradicinis finansavimas atlaisvina įmonės nuosavų lėšų verslui plėsti, tačiau kapitalo dydžio turi pakakti paskoloms padengti.

Finansavimo strategijos pasirinkimą įtakojantys veiksniai

Įmonės plėtros modelis ir finansinių išteklių paskirstymas priklauso nuo įmonės specifikos ir rinkos nišos.- Veiklos ciklo trukmė ir finansinių srautų stabilumas. Gamybos įmonės, nuolat parduodančios didelius gatavų gaminių kiekius, gali aktyviai naudotis brangiomis trumpalaikėmis paskolomis. Išlaidos padengiamos iš pelno, nuosavos lėšos lieka laisvos.

- Įmonės turto struktūra ir pelningumas. Paslaugų sektoriaus įmonei gali priklausyti pelningas turtas (komercinis nekilnojamasis turtas, lėšos banko sąskaitose, intelektinė nuosavybė). Gamybos įmonės turi ilgalaikį turtą (mašinas, cechus, technologijas, žaliavas ir medžiagas), kurį sunkiau realizuoti finansiniais ištekliais.

- Mokesčių naštos dydis ir rizikos lygis pramonėje. Priklausomai nuo rinkos nišos ir gamybos ypatybių, įmonė moka papildomus mokesčius (pavyzdžiui, naftos chemijos gamyba) arba gauna pašalpas (pavyzdžiui, infrastruktūros ir socialinių objektų statytojai). Inovatyvios įmonės tradiciškai veikia su didesniu rizikos lygiu nei gamybos ir prekybos įmonės.

- Įmonės padėtis rinkoje ir paklausos dinamika pramonėje. Unikalių produktų, kurių paklausa yra stabili, gamintojai aktyviai renka skolintas lėšas su minimalia verslo rizika.

Finansinė strategija yra svarbiausias verslo valdymo įrankis siekiant savo tikslų. Jis tampa ypač aktualus nestabilios makroekonominės situacijos ir nepastovios finansinių paslaugų rinkos sąlygomis.

Finansų valdymo strategija ir taktika gali būti bendroji ir operatyvinė. Remiantis tuo, bendra strategija gali būti suformuota ne anksčiau kaip po 3-5 metų. Per šį laiką nustatomas santykis su biudžetu, nustatomas įmonės formavimas, formavimo būdai.Veiklos strategija sukuriama per vienerius metus ir apima išsamią informaciją apie pajamas ir išlaidas, susijusias su konkrečia srove. įmonės veiklos laikotarpį.

Strategija – nedetalus, bendras planas, susijęs su konkrečia veiklos rūšimi.

Tokia sudėtinga koncepcija, kaip finansinės lažybos, strategijos ir kitos pagrindinės efektyvaus valdymo koncepcijos, padės sukurti nuoseklią įmonės valdymo struktūrą ir sumažinti išlaidas iki minimumo, o didinti. Remiantis esama sistema, ji formuojama pagrindinėse srityse. konkreti įmonė.

Veiksminga finansinė strategija gali suteikti:

- Strateginių rezervų formavimas ir rengimas.

- Visiškas įmonės materialinių galimybių atitikimas planuojamoms operacijoms.

- Veiksmingiausio būdo sutelkti turimus finansinius išteklius ir investicijų kryptis suradimas.

Vykdant strategijos kūrimo darbus, daugiau dėmesio reikėtų skirti konkurencingos produkcijos gamybos ir pardavimo, efektyvios ir pelningos politikos formavimui bei sukurtų vidinių rezervų telkimui.

Verta paminėti, kad anksčiau terminas „strategija“ buvo vartojamas tik kariniuose dalykuose, o pastaruoju metu jis pradėtas vartoti ir versle. Profesorius G. Kleineris teigia, kad strateginis sprendimas – tai sprendimas, turintis didelę įtaką galutiniam konkrečios veiklos rezultatui.

Finansinė strategija yra efektyvios įmonės veiklos pagrindas, nes tai savotiškas pagrindas, ant kurio kuriamos pagrindinės užduotys ir konkrečių problemų sprendimai.

Antras būdas. Strategijos apibrėžimas, pagrįstas žinomų veiksmų planų sinteze iš atskirų tarpusavyje susijusių sprendimų, susijusių su skirtingomis įmonės sritimis.

Trečias būdas. Jis gali būti pranoktas kaip mišrus, nes jis skirtingomis proporcijomis sujungia dviejų ankstesnių variantų principus.

Pažymėtina, kad pirmojo požiūrio privalumas yra finansinės strategijos prioritetinė padėtis kaip jungtis tarp tikslų, misijos ir uždavinių. Antrasis požiūris turi stiprią pusę, nes yra glaudesnis ryšys tarp strategijos ir įmonės valdymo politikos.

Teisinga įmonės finansinė strategija padės išvengti daugelio problemų tolimesnėje įmonės veikloje, o gal net ir bankroto, nes versle svarbiausia teisingai apskaičiuoti savo stipriąsias puses ir kuo labiau pasitikėti savo pasiekimu ar kitas rezultatas. Nemažai šiuolaikinių įmonių gali padėti pradedančiajam verslininkui nubrėžti teisingą ir apgalvotą plėtros kelią.

Norint pasiekti savo tikslus, įmonei reikia finansinės strategijos. Jį kuriant galimi įvairūs variantai, tačiau bet kuriam iš jų reikės nustatyti planavimo laikotarpį, nubrėžti pagrindinius finansinius tikslus ir būdus jiems pasiekti. Ne mažiau svarbi yra strategijos įgyvendinimo kontrolė, leidžianti įvertinti veiklos efektyvumą, nustatyti nukrypimus nuo planuojamo rezultato bei koreguoti strategiją tolesniems laikotarpiams.

Įmonės finansinė strategija ar bet kuri kita organizacija yra bendrasis planas, kaip aprūpinti įmonę grynaisiais ir jais disponuoti. Mūsų įmonėje, kaip ir bet kurioje įmonėje, ji apima šiuos elementus:

- įmonės finansinės ir ekonominės būklės analizė ir įvertinimas;

- plėtra apskaitos politika taip pat mokesčių politika;

- pagrindinio kapitalo valdymas ir nusidėvėjimo politika;

- trumpalaikio turto valdymo ir mokėtinos sąskaitos ;

- skolintų lėšų valdymas;

- einamųjų išlaidų, produkcijos pardavimo ir pelno valdymas;

- dividendų ir investicijų politika;

- įmonės pasiekimų ir jos rinkos vertės įvertinimas.

Eksperto nuomonė

Michaelas Pukemo,

Man finansinės plėtros strategija reiškia principų ir taisyklių rinkinį, kuris lemia pinigų srautai įmonės, rizikos ribos, taip pat tam tikrame rodiklių rinkinyje suformuluoti tikslai ir jų formavimo taisyklės. Ši strategija glaudžiai susijusi su įmonės plėtros strategija 1 .

Asmeninė patirtis

Aleksandras Papinas,

Įmonės finansinės strategijos formavimas neįmanomas, jei nėra bendros įmonės plėtros strategijos, kurią visada nustato „iš viršaus“ – savininkų, akcininkų ar direktorių valdybos 2 . Net jei plėtros strategija nėra įdėta į jokį išsamų dokumentą, visada yra tam tikras požiūris. Akcininkai išsako savo pageidavimus dėl rinkos dalies, geografinio verslo pasiskirstymo, lygio pelningumas . Pagal tai koreguojama įmonės finansinė strategija, kurioje akcininkų pageidavimai atsispindi tam tikrais skaičiais ir rodikliais. Atkreipiu dėmesį, kad pirminė informacija dažniausiai ateina iš rinkodaros skyrių (pirmiausia pajamų prognozė), o finansinė paslauga įtraukiama į skaičiavimus ir prisideda prie tinkamiausio verslo plėtros modelio pasirinkimo.

Dažnai įmonė neturi parengtos ir patvirtintos įmonės strategijos, todėl finansų direktorius, kaip taisyklė, padeda vadovui ir savininkams įforminti verslo plėtros kriterijus ir nustatyti pagrindinius rodiklius. Kartais reikia pasirinkti optimaliausią iš dviejų ar trijų valdos plėtros variantų.

Asmeninė patirtis

Michaelas Pukemo,„Alta Group“ prezidentas (Maskva)

Kadangi bet kurio verslo tikslas yra pelnas, bet kokia strategija turėtų būti nukreipta į finansinę sėkmę. Bet kokie įmonėje naudojami veiksmai ir strategijos turi lemti piniginio komponento pokyčius, kitaip šie veiksmai neturi prasmės. Pateiksiu prekybos įmonės strategijų santykio pavyzdį: finansinis įmonės strategijos komponentas apima pajamų ir pelno padidėjimą X kartų. Norėdami tai padaryti, strategijos rinkodaros komponentas prisiima asortimento portfelio išplėtimą. Pajamų ir pelno finansiniai rodikliai yra pagrįsti veiksmais ir tikslais, aprašytais įmonės strategijos marketingo dalyje.

Sergejus Vorobjovas, bendrovės „Relief-center“ (Riazanė) finansų direktorius

Finansai yra paslaugų funkcija ir finansinės strategijos matrica daugiausia priklausys nuo įmonės rinkodaros strategijos. Todėl pirmiausia reikia gauti atsakymą į klausimą, kas bus su rinka, kurioje veikiame po 3-5-10 metų (priklausomai nuo planavimo horizonto), tada apsispręsti dėl rinkodaros strategijos – kas mes esame, kur norime būti ir kuo norime tapti. Paprastai rinkodaros analizė atskleidžia keletą plėtros būdų.

Pavyzdžiui, analizuojant rinką paaiškėjo, kad galima parduoti vieną iš trijų produktų – A, B arba C. Investicijos į kiekvieno iš gaminių gamybą yra nemažos, atsipirkimo laikotarpis viršija trejus metus. Skaičiavimų metu paaiškėjo, kad produkto B NPV rodiklis yra maksimalus, tačiau pasirinkus prekę A, tai pasikeitus situacijai rinkoje ir pasislinkus paklausai link produkto C, tai bus įmanoma. per trumpiausią įmanomą laiką perkonfigūruoti įrangą neinvestuojant didelių lėšų. Ir atvirkščiai: jei paleidžiate produktą C, tada pasikeitus situacijai rinkoje galite pereiti prie produkto A.

Be to, šios galimybės siūlomos savininkams, kurie pasirenka jiems tinkamiausią rizikos ir grąžos santykį: arba didžiausią verslo vertę esant didelei rizikai, arba mažesnę vertę esant mažiausiai reikšmingai rizikai. Bet kokiu atveju būtina investuoti į projektus, kurių NPV yra teigiama.

Finansinės strategijos kūrimą didelėse įmonėse akcininkai beveik visada deleguoja direktorių valdybai. Tuo pačiu metu finansų direktorius atlieka konsultanto ir viso proceso koordinatoriaus vaidmenį. Visų pirma, jis pataria kitiems aukščiausio lygio įmonės vadovams, kai jie kuria savo funkcines strategijas (gamybos, rinkodaros, personalo valdymo strategijas ir kt.). Pagrindinis uždavinys – užtikrinti, kad funkcinės strategijos atitiktų pelno didinimo tikslą. Per finansų direktorių vyksta pirminis šių strategijų nuostatų derinimas ir prieštaravimų tarp jų pašalinimas, pavyzdžiui, nuolat kylančios dilemos tarp verslo pelningumo ir likvidumo sprendimas. Be to, jis yra atsakingas už informacijos apie problemines finansines sritis savininkams atskleidimą.

Tačiau labai nepageidautina, kad tik finansų tarnyba būtų atsakinga už finansinės strategijos kūrimo procesą. Tokiu atveju įmonės verslo interesai gali būti paaukoti siekiant maksimalių piniginių rezultatų. Pavyzdžiui, finansų direktorius gali reikalauti padidinti pelną vienam produkcijos vienetui, neatsižvelgdamas į rinkos dalies praradimo riziką, arba pasiūlyti papildomą akcijų emisiją, o ne obligacijų emisiją kaip pigesnį variantą.

Asmeninė patirtis

Vadimas Karlinskis,

Paprastai strategijos pradedamos kurti tada, kai iš esmės pasikeičia išorinės verslo sąlygos arba kai verslo procesų vidinių prieštaravimų ir neatitikimų skaičius lemia supratimą apie kokybinių pokyčių poreikį.

Mano praktikoje pagrindinis stimulas kuriant įmonės finansinę strategiją dažnai buvo išoriniai veiksniai. Pirmuoju atveju tai buvo 1998 m. rugpjūčio krizė, antruoju – poreikis rasti savo vietą restruktūrizuojamoje pramonėje. Ir tik kartą tai lėmė supratimas apie verslo vidinio tobulinimo poreikį.

Visi finansinio bloko vadovai buvo įtraukti į mūsų įmonės strategijos kūrimą. Iš pradžių buvo atlikta SSGG analizė, kurios pagrindu, turint pateiktą bendros įmonės plėtros viziją, diskusijų, minčių šturmo metu buvo ieškoma strateginių alternatyvų. Tuomet specialiai sukurta analitikų grupė, vadovaujama finansų direktoriaus, iš alternatyvų išrinko geriausią, kuri ir tapo pagrindu tolesniam strategijos tikslinimui.

Aleksejus Purusovas, grupės finansų direktorius Ralfas Ringeris mano, kad finansinė strategija ypač reikalinga dviem atvejais. Pirma, apsidrausti nuo rizikos. Antra, valdyti įmonės išlaidas. Norėdami sužinoti daugiau apie užduotis, žiūrėkite vaizdo įrašą.

Finansinės strategijos kūrimo etapai

Pirmiausia reikia nustatyti strategijos laikotarpį, finansinės veiklos tikslus, suformuoti finansinę politiką ir detalizuoti finansinius rodiklius pagal strategijos įgyvendinimo laikotarpius. Pažvelkime atidžiau į kiekvieną etapą.

Strateginis laikotarpis

Finansinės strategijos tipai skirstomi į bendrąsias ir operacines. Pirmoji apima, pavyzdžiui, visų lygių biudžetų sąsajas, įmonės pajamų formavimo ir panaudojimo principus, išteklių poreikį ir jų formavimo šaltinius vidutiniam (ilgalaikiam) laikotarpiui.

Veiklos strategija turi įtakos kasdieniam finansinių išteklių valdymui. Jis kuriamas bendrojo rėmuose, detalizuoja tam tikram laikotarpiui.

Įmonės bendrosios finansinės strategijos galiojimo laikas neturėtų viršyti laikotarpio, kuriam kuriama bendroji įmonės plėtros strategija. Priklausomai nuo situacijos rinkose (finansinėse ir prekių) nuspėjamumo, bendrosios strategijos trukmė gali svyruoti nuo trejų iki penkerių metų. Sparčiai besikeičiančioje išorinėje aplinkoje šis laikotarpis gali būti sutrumpintas iki vienerių kalendorinių metų.

Veiklos strategija dažniausiai yra trumpalaikė, formuojama metams, ketvirčiui, mėnesiui, o esant reikalui – ir trumpesniam laikotarpiui.

Asmeninė patirtis

Valerijus Temkinas,

Mūsų įmonėje finansinė strategija kuriama trejiems metams. Verslas projektinio pobūdžio (plėtra ir konsultavimas vystant), projektų trukmė 2-3 metai. Kiekvienas naujas projektas apima naują arba atnaujintą strategiją. Ilgesnio laikotarpio strateginiai planai tampa nenaudingi dėl nuolat kintančios verslo aplinkos.

1 paveikslasĮmonės strateginiai finansiniai tikslai

Strateginių finansinių tikslų formavimas

Finansinės strategijos tikslų sistemą galima pavaizduoti kaip įmonės bendrųjų strateginių tikslų medžio „šaką“. Tokio filialo kūrimas gali apimti šiuos veiksmus.

1 žingsnis. Finansinės strategijos įtraukimas į bendrą įmonės strategiją pagal įmonės strategijos tikslų eiliškumą. Pavyzdžiui, įmonės strateginių tikslų medį galima nustatyti trijų lygių (žr. 1 pav.).

2 žingsnis Integruoto finansinio tikslo, tai yra pirmojo lygio tikslo, nustatymas. Daugeliu atvejų šis tikslas yra įmonės rinkos vertė, kurią galima apibrėžti tiek absoliučiais dydžiais (rinkos vertės padidėjimas N c.u.), tiek santykiniais dydžiais (rinkos vertės padidėjimas N%).

3 veiksmas Pagrindinių finansinės strategijos tikslų apibrėžimas (2 lygis). Pirmojo lygio vientisas tikslas detalizuojamas į potikslius, kuriems reikės patikslinti keliamus uždavinius ir atsižvelgiant į įmonės plėtros ypatumus. Pirmojo lygio tikslą galima pasiekti, jei įmonė turi pakankamai nuosavų išteklių, didelė nuosavo kapitalo grąža, turto ir įsipareigojimų struktūra numato priimtiną rizikos lygį vykdant ūkinę veiklą ir pan.

Kiekvienas iš šiame lygmenyje nubrėžtų tikslų turėtų būti suformuluotas trumpai ir aiškiai, atspindėtas konkrečiuose rodikliuose – tiksliniuose strateginiuose standartuose. Pavyzdžiui, tokie tiksliniai standartai tam tikriems įmonės finansinės veiklos aspektams gali būti įmonės nuosavo apyvartinio kapitalo dalis bendroje nuosavo kapitalo sumoje; nuosavybės grąžos koeficientas; trumpalaikio ir ilgalaikio turto santykis; minimalus piniginio turto lygis, užtikrinantis įmonės mokumą; savarankiško finansavimo investicijų norma.

4 veiksmas Veiksmų finansiniams tikslams pasiekti apibrėžimas (3 lygis). Šiame etape siūlomas konkrečių veiksmų sąrašas, pavyzdžiui, išduoti N $ obligacijų paskolą, mokant P% už kiekvieną obligacijos laikotarpį.

Asmeninė patirtis

Aleksandras Papinas,„Euroset“ (Maskva) viceprezidentas finansams

Pavyzdžiui, mūsų įmonėje, kuriant finansinę strategiją, marketingo skyrius pirmiausia parengia pajamų prognozę, tai yra duomenis, kiek prekių ir paslaugų reikia parduoti, norint užimti numatytą rinkos dalį. Toliau nustatoma, kiek tam reikia atidaryti prekybos vietų, kiek tai kainuos. Remdamasi prognozuojamais duomenimis, finansinė paslauga formuoja pajamų ir išlaidų biudžetą, pinigų srautų biudžetą, iš kurio paaiškėja, kokių resursų reikės, ar užteks nuosavų lėšų tikslams pasiekti. Jei strategija yra pakankamai agresyvi, greičiausiai jūs negalėsite išsiversti iš savo pelno, atitinkamai reikės nustatyti, kokius išteklius pritraukti ir kaip užpildyti galimas spragas.

Apibendrinę visą informaciją, galite suprasti, ar įmonė pasiekia tam tikrą pelningumo lygį. Jei ne, tuomet pagal finansų ir analitikos skyriaus siūlymus imamasi tam tikrų priemonių – mažinamos išlaidos, didėja marža (skirtumas tarp pajamų ir sąnaudų) ir t.t.

Finansiniai rodikliai priklauso nuo verslo plėtros etapo

Igoris Averčevas,

„MAG Consulting LLC“ vyresnysis projektų vadovas

Bet kurios įmonės gyvavimo ciklas apima kelis etapus (pradinė stadija, spartaus augimo laikotarpis, brandos laikotarpis, nuosmukis), į kuriuos būtina atsižvelgti planuojant ir vertinant įmonės finansinius rezultatus.

Pradinis etapas.Šiame vystymosi etape produkto kūrimas, įmonės organizacinės struktūros kūrimas ar investuotojų paieška gali būti svarbesni už pačius finansinius rezultatus. Iškovoti vietą rinkoje turint ribotus finansinius išteklius yra pagrindinė jaunų įmonių užduotis. Todėl svarbiausi finansiniai rodikliai pradiniame įmonės plėtros etape yra pajamų augimas ir veiklos pinigų srautai.

spartaus augimo laikotarpis.Šiame etape įmonė ir toliau seka pajamų augimą, tačiau lyginant su pelningumo ir turto valdymo rodikliais (investicijų grąža, likutinės pajamos). Didėjant kapitalui, pinigų srautų įverčiai tampa mažiau svarbūs.

brandos laikotarpis.Šiame plėtros etape pagrindinis įmonės dėmesys yra nukreiptas į pajamų iš pritraukto turto ir nuosavo kapitalo didinimą. Todėl būtina griežta pagrindinio turto, susijusių pinigų srautų ir pelningumo kontrolė.

Atmetimo laikotarpis.Šiame etape labai sumažėja pajamos. Veikla išlieka pelninga, tačiau grynosios pajamos procentais nuo pajamų mažėja. Tačiau, mažėjant apyvartiniam kapitalui, veiklos pinigų srautai paprastai paspartėja. Todėl įmonės valdymas turi būti labai subalansuotas požiūris į galimybę investuoti.

Bendrovė gali nuosaikiai investuoti į ilgalaikį ir kitą turtą, tačiau grynojo turto 3 sumažėjimas jau yra gana didelis. IG ir likutinės pajamos yra palyginti mažos. Pakelto grynojo turto grąža mažėja taip pat greitai, kaip mažėja grynosios pajamos, palyginti su padidinto grynojo turto baze.

Eksperto nuomonė

Jekaterina Demyanova,

Finansiniam veiklos rezultatui numatyti tam tikroje perspektyvoje naudojamas finansinis modelis – dokumentas, kuriame apskaičiuojami valdos veiklos rodikliai, remiantis duomenimis apie numatomas išlaidas ir planuojamas pajamas. Pirminiai duomenys jame bus tikslai, prognozės, planai dabartinei įmonės veiklai ir plėtrai. Jei pramonėje yra kokių nors reglamentų ar apribojimų (pavyzdžiui, įmonė veikia rinkoje, kurioje taikomos kvotos), į juos taip pat reikėtų atsižvelgti modeliuojant. Apdorojami duomenys bus pardavimo, sąnaudų ir investicijų prognozė, o produkcija bus prognozuojami biudžetai su konkrečiomis tikslinėmis vertėmis. Pakeitus pradinius parametrus, perskaičiuojami ir galutiniai finansiniai rodikliai 4 .

Finansinių rodiklių detalizavimas

Kiekvienam laikotarpiui detalizuojami planuojami rodikliai ir priemonių sistema jiems pasiekti. Pavyzdžiui, siekdama įgyvendinti finansinę strategiją, direktorių valdyba 2007 metams gali išsikelti tikslą: taikant konservatyvią dividendų politiką užtikrinti 10% nuosavo kapitalo padidėjimą, patraukti obligacijų paskolą, kurios norma ne didesnė kaip LIBOR + 5%, siekiant sumažinti finansinį ciklą laikotarpiui, likusiam iki metų pabaigos, iki N dienų.

2 pav Strategijos skirstymas pagal kryptis

Finansų politikos plėtra

Ankstesniame etape iškelti finansiniai tikslai yra sugrupuoti į tam tikras sritis, formuojant įmonės finansinę politiką (žr. 2 pav.). Jis gali būti kelių lygių. Taigi pagal turto valdymo politiką galima sukurti trumpalaikio ir ilgalaikio turto valdymo politiką. Trumpalaikio turto valdymas gali apimti atskirų jo rūšių valdymo principus.

Asmeninė patirtis

Vadimas Karlinskis,„Rosselkhozbank OJSC“ filialo atidarymo Permės teritorijoje (Permė) projekto vadovas

Finansinės strategijos kūrimas paprastai apima kelis etapus. Pirmiausia išsiaiškiname įmonės finansinę struktūrą, permąstome atsakomybės centrų išdėstymą (pavyzdžiui, įvykdžius investicinę projektų dalį investicinius centrus perkeliame į pelno centrus). Tada analizuojame veiksnius, turinčius įtakos įmonės vertei, įvertiname jų reikšmingumą (įtakos laipsnį) ir sudarome veiksmų planą jiems valdyti.

Ateityje „skaitmenindami“ strategiją, remdamiesi išorinės aplinkos analize nustatome pelningumo rodiklių (kapitalo, investicijų, turto ir kt.) vertes, kurių reikia laikytis, taip pat jų dinamika. Tada mes kuriame politiką, susijusią su skolininkais ir kreditoriais. Be įprastų skolų būklės ir santykio stebėjimo rodiklių, joje taip pat numatyti darbo su skolininkais mechanizmai, tarpusavio reikalavimų įskaitymo schemos, nuolaidų skyrimo taisyklės, laikinai laisvų lėšų skyrimo principai ir kt.

Kitas žingsnis – prognozuoti verslo rezultatus, remiantis palyginimu su geriausia pramonės praktika. Apskaičiavus gautinų sumų ir atsargų apyvartumą, nustatomas apyvartinių lėšų poreikis ir apskaičiuojamas jo pelningumas. Remiantis šiais skaičiavimais, tikslinami darbo su gautinomis ir mokėtinomis sumomis planai, priimami sprendimai dėl nepagrindinio ir nuostolingo turto pardavimo. Kuriant investavimo politiką, investicijos grupuojamos į kategorijas, kurių kiekvienai nustatomi atsipirkimo terminai ir vidinė grąžos norma, prognozuojami investicijų poreikiai, kapitalo investicijų tikslai ir kryptys.

Paskutinis žingsnis – apskaitos politikos sukūrimas apskaitos ir mokesčių apskaitos tikslais.

Finansinės strategijos įgyvendinimo kontrolė

Paprastai informaciją akcininkams ir valdybai apie įmonės strateginių tikslų pasiekimą ir galimus tolimesnės plėtros scenarijus rengia finansų tarnyba arba vidaus audito tarnyba. Tiek bendroji, tiek veiklos strategija yra kontroliuojama.

Eksperto nuomonė

Jekaterina Demyanova,„Intercomp Technologies LLC“ finansų direktorius (CFO).

Norėdami supaprastinti nustatytų užduočių vykdymo kontrolę, galite sudaryti bendrą kiekvieno verslo padalinio ataskaitų apie valdą grafiką.

Grafikas gali būti įprasta lentelė išilgai vertikalės – atsakingų už ataskaitų teikimą sąrašas, horizontaliai – kalendorinės dienos ir periodiniai segmentai, o sankryžose – teikiamų ataskaitų pavadinimai. Vieningus ataskaitų šablonus geriausia sukurti ir iš anksto išplatinti atsakingiems asmenims kartu su išsamiomis pildymo instrukcijomis.

Numatytų tikslų pasiekimo laipsnio vertinimas pageidautina atliekamas dviem būdais. Pirmiausia nustatomas tikslinio rodiklio pasiekimo lygis (procentais nuo planuojamos vertės), o tiksliniai rodikliai papildomai reitinguojami pagal jų pasiekimo laipsnį. Tai iš karto atpažins lyderius ir pašalinius asmenis. Pastarieji turėtų tapti „tiksline auditorija“, kuri išsiaiškintų nesėkmės priežastis.

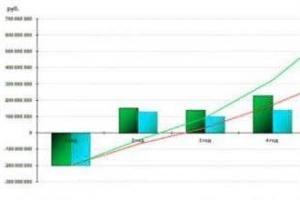

Pavyzdžiui, direktorių valdyba apsvarstė kelis strategijos įgyvendinimo scenarijus ir patvirtino galutinius rodiklius (žr. 1 lentelę).

1 lentelė Strategijos tikslai

Jų įgyvendinimui įvertinti pagal ataskaitinio laikotarpio rezultatus sudaroma lentelė, kurioje nustatomi strategijos įgyvendinimo faktinių rodiklių nukrypimai nuo planuotų (žr. 2 lentelę).

2 lentelė Finansinės strategijos įvertinimas

| № | Finansinės strategijos rodiklis | Patvirtintas indikatorius | Faktinis | ||

| Reikšmė, % | % baigta | Reikšmė, % | % baigta | ||

| 1 | Skolinio kapitalo dalies balanse didinimas | 20 | 100 | 12 | 60 |

| 2 | Nuosavo kapitalo grąža | 15 | 100 | 8 | 53 |

| 3 | Balanso augimas | 10 | 100 | 7 | 70 |

3 pav 1 – skolintas kapitalas, 2 – nuosavo kapitalo pelningumas, 3 – balanso augimas

Asmeninė patirtis

Valerijus Temkinas, CFO Creswick Development LLC (Maskva)

Finansinės strategijos buvimas ir įvairūs jos panaudojimo būdai turėjo teigiamos įtakos mūsų įmonės veiklai. Savininkai aiškiai pasakė, ko nori, o vadovai – ko gali. Konfliktų sumažėjo, rezultatas išaugo Tiesa, nesiginčyčiau, kad taip yra tik dėl strategijos atsiradimo. Jos kūrimas buvo tik pirmas žingsnis pertvarkant įmonę – dabar tai dažnai vadinama elementarios tvarkos įvedimu įmonėje. Čia yra priešingas teiginys, kad be strategijos sukūrimo finansiniai rezultatai vargu ar būtų pagerėję, galbūt tiesa.

Taigi, jei įmonė turi finansinę strategiją, ji tikrai tampa lengviau valdoma vadovybei ir skaidri savininkams, lanksčiau reaguojama į verslo aplinkos ir vidinių procesų pokyčius.

1 Apie bendros įmonės plėtros strategijos formavimą žr. straipsnius „Finansinės tarnybos vaidmuo formuojant įmonės strategiją“ , „Įmonės strategijos kūrimo ypatumai“ . – Pastaba. leidimai.

2 Informacijos apie tai, kaip finansų direktorius gali išsiaiškinti įmonės savininko tikslus, rasite skyriuje Pirmieji finansų direktoriaus žingsniai naujoje įmonėje . – Pastaba. leidimai.

3 Valdymo apskaitos reglamente „Įmonės veiklos rezultatų vertinimas“ (SMA 4D) grynasis pritrauktas turtas apibrėžiamas kaip apyvartinio kapitalo, ilgalaikio turto, kito turto, skolos (ilgalaikės ir trumpalaikės) ir nuosavo kapitalo suma. Tai yra, tai yra visa įmonės turima lėšų suma. Jų likučio pokyčius lemia tik įmonės gaunami arba išeinantys pinigų srautai. – Pastaba. autorius.

4 Apie biudžeto ir įmonės strategijos ryšį žr. straipsnį „Kaip susieti biudžetą su įmonės strategija“ . – Pastaba. leidimai.

- finansinio stabilumo užtikrinimas;

- finansinės padėties užtikrinimas optimaliu požiūriu;

- akcininkų užduočių vykdymas ir kt.