2015 metų vidutinis darbuotojų skaičius turi būti pateiktas 2007-03-29 įsakymu Nr.MM-3-25/174 patvirtinta forma.

Vidutinis darbuotojų skaičius, 2016 m

Apskaičiuokite vidutinį 2015 metų darbuotojų skaičių 2016 metų sausio 1 d. Šią datą ir nurodykite informaciją apie vidurkį. Tuo pačiu neįtraukti asmenų, dirbančių pagal civilinės teisės sutartis (Rusijos federalinės mokesčių tarnybos 2011 m. vasario 24 d. laiškas Nr. KE-4-3 / 2964).

Vidutinį darbuotojų skaičių galite apskaičiuoti vadovaudamiesi 2013 m. spalio 28 d. Rosstat įsakymu Nr. 428 patvirtintomis Instrukcijomis (toliau – Instrukcijos). Norėdami nustatyti vidutinį metų skaičių, naudokite formulę:

Tais atvejais, kai įmonė dirba nepilnus metus (pavyzdžiui, buvo įregistruota vasarą), šis rodiklis turėtų būti skaičiuojamas panašiai. Tai yra, visų mėnesių vidutinio darbuotojų skaičiaus suma turi būti padalinta iš 12 (Instrukcijų 81.10 punktas).

Į pastabą! Už informacijos nepateikimą įmonei gali būti skirta 200 rublių bauda. (Rusijos Federacijos mokesčių kodekso 126 straipsnio 1 punktas). Pareigūnui skirta bauda nuo 300 iki 500 rublių. (Rusijos Federacijos administracinių nusižengimų kodekso 15.6 straipsnio 1 dalis).

Jeigu įmonėje yra atskiri padaliniai, būtina nustatyti vidutinį visos organizacijos darbuotojų skaičių (2006 m. gruodžio 29 d. raštas Nr. 03-02-07 / 1-364).

Vidutinis darbuotojų skaičius 2015 m. Pavyzdys

Kas turi pateikti informaciją apie vidutinį darbuotojų skaičių per metus

Naujai įsteigtos (reorganizuojamos) įmonės informaciją apie vidutinį darbuotojų skaičių turi pateikti ne vėliau kaip iki kito mėnesio, einančio po įsteigimo (reorganizavimo) mėnesio, 20 dienos (Rusijos Federacijos mokesčių kodekso 80 straipsnio 3 dalis, 3 punktas, Rusijos federalinė mokesčių tarnyba 2010 m. balandžio 28 d. Nr. ShS-17-3/0103).

Tačiau pirmą kartą registruoti individualūs verslininkai nuo šios pareigos atleidžiami. Informaciją apie vidutinį darbuotojų skaičių jie pateikia išimtinai metų pabaigoje (Rusijos finansų ministerijos 2013 m. liepos 19 d. laiškas Nr. 03-02-08 / 28369).

Informacija apie vidutinį darbuotojų skaičių yra viena iš formų, kurią mokesčių mokėtojai, turintys darbuotojų, turi pateikti mokesčių inspekcijai. Straipsnyje kalbėsime apie vidutinio darbuotojų skaičiaus pateikimo terminus ir pasakysime, kur atsisiųsti šios formos formą 2018–2019 m.

Kodėl inspektoriams reikia informacijos apie vidutinį darbuotojų skaičių

Pateikti IFTS informaciją apie vidutinį darbuotojų skaičių reikalaujama pagal TFAS 3 str. Rusijos Federacijos mokesčių kodekso 80 straipsnis. Kodėl ši informacija reikalinga mokesčių institucijoms?

Visų pirma, nuo šio rodiklio tiesiogiai priklauso mokesčių deklaracijų pateikimo būdas.

Jei pernai darbuotojų skaičius viršija 100 žmonių, vienintelis priimtinas būdas deklaracijas pateikti yra elektroninis, per TKS per EDF (elektroninio dokumentų valdymo) operatorių. Už šio reikalavimo nevykdymą 2 str. Rusijos Federacijos mokesčių kodekso 119.1 straipsnis numato 200 rublių baudą.

Mokesčių mokėtojai, turintys 100 ar mažiau darbuotojų, gali rinktis elektroninį arba popierinį ataskaitų teikimą.

Be to, skaičius turi įtakos teisei taikyti specialius mokesčių režimus. Pavyzdžiui, dėl paprastumo vidutinis skaičius negali viršyti 100 žmonių, o PSN - 15 žmonių.

Pareiga pateikti informaciją apie vidutinį darbuotojų skaičių (KND forma 1110018) taikoma tiek organizacijoms, tiek individualiems verslininkams. Be to, ši pareiga verslininkui neatimama jį uždarius.

Tuo tarpu individualiems verslininkams taikomas tam tikras atsipalaidavimas: skaičiaus apskaičiavimą jie turi pateikti tik tuo atveju, jei per pastaruosius metus naudojosi samdoma darbo jėga. Tai tiesiogiai nurodyta 3 str. Rusijos Federacijos mokesčių kodekso 80 straipsnis.

Įmonės informaciją teikia nepriklausomai nuo darbuotojų buvimo ar nebuvimo (FM 2014 m. vasario 4 d. raštas Nr. 03-02-07/1/4390).

Atkreipkite dėmesį, kad taikomas mokesčių režimas šiam mokesčiui įtakos neturi. Informaciją lygiomis teisėmis pateikia ir taikantieji OSNO, ir pasirinkę specialiuosius režimus (STS, UTII, ESHN, PSN).

Skaičius turi būti pateikiamas kasmet, įskaitant tuos atvejus, kai jis nesikeičia, palyginti su praėjusiais metais.

Pateikiama informacija apie vidutinį darbuotojų skaičių už praėjusius metus. Veikiančių įmonių ir individualių verslininkų pateikimo terminas yra einamųjų metų sausio 20 d. (Rusijos Federacijos mokesčių kodekso 80 straipsnio 3 punktas). Pavyzdžiui, informacija už 2018 metus turi būti pateikta iki 2019 m. sausio 21 d. imtinai. Pažymos pateikimo terminas nukeltas į 2019-01-21, nes 2018-01-20 patenka į poilsio dieną – sekmadienį.

Jeigu įmonė buvo įsteigta per metus, informaciją ji turi pateikti ne vėliau kaip iki kito mėnesio, einančio po įsteigimo, 20 dienos. Panašus reikalavimas galioja ir reorganizuojamiems juridiniams asmenims. Apie skaičių jie praneša IFTS iki mėnesio, einančio po reorganizavimo mėnesio, 20 dienos.

Naujai įregistruoti individualūs verslininkai neprivalo pateikti informacijos registracijos metais.

Jei kuris nors iš nurodytų laikotarpių patenka į savaitgalius ar švenčių dienas, jie paprastai perkeliami į kitą darbo dieną (Rusijos Federacijos mokesčių kodekso 6.1 straipsnio 7 punktas).

Vidutinis darbuotojų skaičius: 2018-2019 m

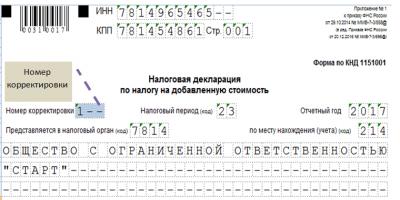

Informacijos apie vidutinį darbuotojų skaičių formą tvirtina mokesčių tarnyba.

Informacijai apie vidutinį darbuotojų skaičių pateikti buvo panaudota 2018 m. forma pagal 2007 m. kovo 29 d. įsakymą Nr. MM-3-25/174@. Ta pačia forma pateikiamas vidutinis darbuotojų skaičius formoje 2019 m. už praėjusius 2018 metus. Rekomendacijos pildyti formą pateiktos Rusijos Federacijos federalinės mokesčių tarnybos 2007 m. balandžio 26 d. laiške Nr. ChD-6-25 / 353@.

Forma yra ta pati organizacijoms ir individualiems verslininkams. 2019 m. pateikto vidutinio darbuotojų skaičiaus formą galite atsisiųsti mūsų svetainėje:

Formą gana paprasta užpildyti. Jį sudaro tik 1 puslapis, kuris savo išvaizda šiek tiek panašus į titulinį deklaracijos puslapį.

Sertifikate turite pateikti informaciją apie organizaciją ar individualų verslininką (TIN, KPP, pavadinimas arba visas pavadinimas), nurodyti patikrinimo pavadinimą ir kodą. Tada reikia nurodyti datą, kada apskaičiuojamas vidutinis skaičius. Tai bus:

- einamųjų metų sausio 1 d. – jei tai yra praėjusių metų skaičius; arba

- 1-oji mėnesio, einančio po sukūrimo ar pertvarkymo mėnesio, diena.

Nuo 2018 m. skaičiaus apskaičiavimo taisyklės buvo nustatytos 2017 m. lapkričio 22 d. Rosstat įsakymu Nr. 772.

Plačiau apie pakeitimus, įvestus Rosstat 2017-11-22 įsakymu Nr.772, skaitykite .

Apskritai skaičiavimo formulė atrodo taip:

Vid. metai = (vid. 1 + vid. 2 + ... + vid. 12) / 12,

kur: Vid. metai yra vidutinis metų darbuotojų skaičius;

Vid. 1, 2 ir tt – atitinkamų metų mėnesių (sausio, vasario, ..., gruodžio) vidutinis skaičius.

Daugiau apie skaičiavimo tvarką skaitykite straipsnyje. „Kaip apskaičiuoti vidutinį darbuotojų skaičių? .

Informacija patvirtinama verslininko ar įmonės vadovo parašu, bet gali būti pasirašyta ir mokesčių mokėtojo atstovo. Pastaruoju atveju būtina nurodyti atstovo įgaliojimus patvirtinantį dokumentą (pvz., tai gali būti įgaliojimas) ir kartu su informacija pateikti jo kopiją.

PASTABA! IP atstovo įgaliojimas turi būti patvirtintas notaro (Rusijos Federacijos mokesčių kodekso 29 straipsnis).

Kaip ir kur pateikti informaciją

Užpildytą popierinę formą galima pateikti asmeniškai arba per atstovą Federalinei mokesčių tarnybai arba išsiųsti paštu su priedų sąrašu.

Informacija gali būti teikiama ir elektroniniu būdu. Atitinkamas formatas patvirtintas Rusijos Federacijos federalinės mokesčių tarnybos 2007 m. liepos 10 d. įsakymu Nr. ММ-3-13/421@. Be to, visi mokesčių mokėtojai gali rinktis popierinę ir elektroninę versiją, įskaitant ir tuos, kurių vidutinis skaičius viršijo šimtą. Informacija nėra deklaracija, todėl CPK 3 d. Rusijos Federacijos mokesčių kodekso 80 straipsnis dėl privalomo elektroninio pristatymo būdo šiuo atveju netaikomas.

Forma pateikiama inspekcijai įmonės registracijos vietoje arba individualaus verslininko gyvenamojoje vietoje. Atskirų padalinių organizacijos praneša apie visų darbuotojų skaičių pagrindinės buveinės registracijos vietoje.

Ar jie bus nubausti už informacijos apie darbuotojų skaičių nepateikimą?

Tikrai jie bus nubausti. Už kiekvieną informacijos apie vidutinį darbuotojų skaičių nepateikimo ar vėlavimo pateikti atvejį mokesčių mokėtojas gali būti nubaustas 200 rublių bauda. pagal 1 str. Rusijos Federacijos mokesčių kodekso 126 straipsnis.

Be mokestinės pareigūnų administracinė atsakomybė galima ir pagal 1 str. Rusijos Federacijos administracinių nusižengimų kodekso 15.6 p., tai yra bauda nuo 300 iki 500 rublių. Tai nurodo Rusijos finansų ministerija 2011-07-06 rašte Nr.03-02-07 / 1-179.

Tačiau atminkite, kad patikrinimas neturi teisės blokuoti to sąskaita. Informacija nėra deklaracija, o tai reiškia, kad jų nepateikimas ar terminų pažeidimas nepatenka į papunktyje numatytą pinigų judėjimo sąskaitose sustabdymo pagrindą. 1 p. 3 str. Rusijos Federacijos mokesčių kodekso 76 straipsnis.

Skaitykite daugiau apie paskyrų blokavimą ir atblokavimą.

Rezultatai

Informaciją apie vidutinį darbuotojų skaičių Federalinei mokesčių tarnybai turi pateikti visos organizacijos ir individualūs verslininkai. Pažymos pateikimo terminas – ne vėliau kaip kitų metų, einančių po atskaitomybės, sausio 20 d. Tokiu atveju, jei dokumento pateikimo data patenka į savaitgalį, terminas nukeliamas į kitą darbo dieną po jo.

Kai tik pasibaigs 2016 m., apskaičiuokite vidutinį darbuotojų skaičių 2016 m. Šio rodiklio jums prireiks norint pateikti ataskaitą apie vidutinį darbuotojų skaičių, taip pat sužinoti, ar galite toliau dirbti su supaprastinta mokesčių sistema. Iš tiesų pagal supaprastintą mokesčių sistemą vidutinis darbuotojų skaičius negali būti didesnis nei 100 žmonių. O vidutinis darbuotojų skaičius skaičiuojamas pagal vidutinį darbuotojų skaičių. Be to, ataskaitoms reikės darbuotojų skaičiaus rodiklių 4-FSS Ir RSV-1 PFR. Kaip apskaičiuoti vidutinį darbuotojų skaičių 2016 m., Mes pasakysime toliau.

Taip pat žiūrėkite: Vidutinis darbuotojų skaičius 2017 m.: kas nuomoja, forma, skaičiavimo pavyzdys

Svarbiausios naujienos buhalterijai:. Skaityti žurnale

Skaičiavimo procedūra

2016 m. vidutinio darbuotojų skaičiaus apskaičiavimo tvarka pateikta 2013 m. spalio 28 d. Rosstat įsakymu Nr. 428 patvirtintose Instrukcijose (toliau – Instrukcijos). Apskaičiuokite vidutinį darbuotojų skaičių pagal šią formulę (Instrukcijų 81.7 punktas):

Jei jūsų užsiregistravo 2016 m., taip pat taikykite šią formulę. Tik mėnesius iki registracijos naudoti vidutinį darbuotojų skaičių, lygų 0 (Instrukcijų 81.10 p.).

Mėnesio vidurkis nustatomas taip:

Vidutinis visą darbo dieną dirbančių darbuotojų skaičius apskaičiuojamas pagal formulę:

|

Vidutinis dirbusių darbuotojų skaičius pilnos darbo dienos |

Nurodykite darbuotojų skaičių 1-ajai mėnesio dienai |

Nurodykite darbuotojų skaičių 2 mėnesio dienai |

Nurodykite darbuotojų skaičių paskutinę mėnesio dieną |

Mėnesio kalendorinių dienų skaičius |

|---|

Į darbuotojų skaičių įtraukti darbuotojus, sudariusius darbo sutartis, taip pat dirbančius nuolatinį, laikinąjį ar sezoninį darbą vieną dieną ar ilgiau (Instrukcijų 79 punktas). Į darbo užmokestį už kiekvieną kalendorinę dieną įtraukiami ir faktiškai dirbantys piliečiai, ir dėl kokios nors priežasties, pavyzdžiui, ligos, nedirbantys. Pilnas į darbo užmokestį įtrauktų asmenų sąrašas nurodytas Instrukcijų 79 punkte.

Tačiau asmenys, kurių nereikia įtraukti į skaičiavimą, yra išvardyti direktyvų 80 ir 81 punktuose. Tai darbuotojai ne visą darbo dieną, asmenys, sudarę darbo sutartis ir kai kurie kiti.

Jei dirbate ne visą darbo dieną dirbančius darbuotojus, norėdami nustatyti vidutinį darbuotojų skaičių, turite apskaičiuoti bendrą tokių darbuotojų darbo dienų skaičių. Šis rodiklis apskaičiuojamas taip:

Atkreipkite dėmesį: standartinė darbo dienos trukmė priklauso nuo priimto darbo valandų skaičiaus per savaitę. Pavyzdžiui, jei nustatoma penkių dienų darbo savaitė, kurios bendra trukmė yra 40 valandų, tai standartinė darbo diena bus 8 valandos (40 valandų: 5 dienos).

Skaičiavimo pavyzdys

Salyut LLC įregistruota 2016 m. gruodžio 1 d. Organizacijoje nustatyta 40 valandų penkių dienų darbo savaitė (darbo dienos trukmė – 8 valandos). Sąrašas darbuotojų, dirbančių pagal etatinio darbo sutartį, buvo:

- nuo gruodžio 1 iki gruodžio 20 dienos - 68 žmonės;

- gruodžio 21–31 dienomis – 96 žmonės.

Be to, viena darbuotoja buvo priimta į darbą gruodžio 5 dieną sutrumpintą darbo dieną. Gruodžio mėnesį jis dirbo 15 dienų po 4 valandas. Gruodžio mėnesį yra 22 darbo dienos.

Parodysime, kaip buhalteris skaičiuoja vidutinį darbuotojų skaičių 2016 m.

2016 m. sausio – lapkričio mėn. vidutinis darbuotojų skaičius lygus nuliui.

Gruodžio mėnesį vidutinis pilną grafiką turinčių darbuotojų skaičius yra 77,94 žmogaus. [(68 žmonės x 20 dienų + 96 žmonės x 11 dienų): 31 diena].

Gruodžio mėnesio vidutinis ne visą darbo dieną dirbančių darbuotojų skaičius – 0,34 žmogaus. (4 žmogaus darbo valandos x 15 dienų: 8 valandos: 22 dienos).

Taigi vidutinis „Salyut LLC“ darbuotojų skaičius 2016 m. buvo 7 žmonės. [(77,94 žmonės + 0,34 žmonės): 12].

Vidutinis darbuotojų skaičius gali būti nustatomas remiantis kasdiene darbuotojų skaičiaus apskaita. Informacijos apie tai šaltinis dažniausiai yra Rusijos valstybinio statistikos komiteto 2004-05-01 dekretu Nr. 1 patvirtintos formos. Kiekvienos dienos darbuotojų skaičius turi atitikti darbo laiko apskaitos žiniaraštį (formas ir), remiantis iš kurių nustatoma, kas atėjo ir neatėjo į darbą. Rodiklis nurodomas įsakymais dėl priėmimo į darbą (), darbuotojų perkėlimo į kitą darbą (), atostogų suteikimo (), darbo sutarties nutraukimo (). Informaciją galima gauti iš asmens kortelės (), darbo užmokesčio () ir kitų dokumentų apie personalo apskaitą, darbo valandas ir atsiskaitymus su darbuotojais už atlygį. Taip pat galite susipažinti su grynųjų pinigų limito imties apskaičiavimo tema.

Asmenų, į kuriuos neatsižvelgiama skaičiuojant vidutinį darbuotojų skaičių, sąrašas

Nr. p / p |

Asmens kategorija |

|---|---|

|

Ne visą darbo dieną dirbantys darbuotojai |

|

|

Piliečiai, dirbantys pagal civilinės teisės sutartis |

|

|

Pačios organizacijos savininkai, negaunantys atlyginimo |

|

|

Darbuotojai, esantys motinystės ar vaiko priežiūros atostogose |

|

|

Išeinantys mokytis ir atostogauti be užmokesčio išlaiko stojamuosius egzaminus |

|

|

Tie, kurie perkeliami dirbti į kitas organizacijas, jei neišlaiko atlyginimo, taip pat siunčiami dirbti į užsienį |

|

|

Asmenys, įmonės siunčiami mokytis į mokymo įstaigas su pertrauka nuo darbo ir gaunantys jos lėšomis stipendiją |

|

|

Piliečiai, pateikę pareiškimą išeiti iš darbo ir nustojo dirbti nepasibaigus įspėjimo terminui arba nustojo dirbti nepranešę darbdaviui |

|

|

Asmenys, su kuriais buvo sudaryta studento sutartis, mokant tik stipendijas pameistrystės laikotarpiu |

|

|

Nemokamų studijų atostogose esantys darbuotojai |

Norint nustatyti vidutinį darbuotojų, dirbusių ne visą darbo dieną, skaičių, reikia išsiaiškinti bendrą šių darbuotojų dirbtų žmogaus dienų skaičių. Kiekvieno darbuotojo rodiklis apskaičiuojamas taip:

Gautas darbuotojo išdirbtų žmogaus dienų skaičius turi būti padaugintas iš per mėnesį dirbtų dienų skaičiaus.

Standartinė darbo dienos trukmė priklauso nuo priimto darbo valandų skaičiaus per savaitę. Tai išplaukia iš direktyvų 81.3 punkto. Patogumui lentelėje pateikėme skaičius. 2 žemiau. Pavyzdžiui, dirbant penkių dienų darbo savaitę, kurios bendra trukmė yra 40 valandų, žmogaus darbo valandas reikia padalyti iš 8.

Darbo valandos valandomis

Nustačius žmogaus darbo dienų skaičių, galima apskaičiuoti vidutinį ne visą darbo dieną dirbančių darbuotojų skaičių.

2013 m. spalio 28 d. Rosstat išleido įsakymą Nr. 428 su patvirtintomis statistinių duomenų stebėjimo formų pildymo instrukcijomis. Tokiame dokumente turi būti vadovaujamasi skaičiuojant vidutinį darbuotojų skaičių. Instrukcijos turėtų būti naudojamos pildant formas ir skirtos Pensijų fondui.

Vidutinis darbuotojų skaičius yra rodiklis, nuo kurio priklausys įstaigos teisė gauti lengvatas, pavyzdžiui: galimybė naudotis supaprastinta apmokestinimo sistema, galimybė teikti supaprastintą statistinę atskaitomybę, PVM lengvatos ir kt.

Vidurkis apima:

- vidutinis darbo užmokesčio darbuotojų skaičius;

- vidutinis ne visą darbo dieną dirbančių darbuotojų skaičius;

- vidutinis darbuotojų, atlikusių darbus pagal civilinės teisės sutartį, skaičius.

Norėdami apskaičiuoti vidutinį darbuotojų skaičių, pirmiausia turite nustatyti kiekvienos ataskaitinio laikotarpio dienos (kalendoriaus) darbuotojų skaičių. Jame atsižvelgiama į:

- darbuotojai, įregistruoti pagal darbo sutartį laikinam, nuolatiniam ar sezoniniam darbui 1 dienai ir ilgiau;

- joje dirbančių ir atlyginimą gaunančių organizacijos savininkų.

Kartu būtina atsižvelgti ir į faktiškai dirbančius darbuotojus, ir į tuos, kurie dėl kokių nors priežasčių darbe nėra.

Tai yra, į darbuotojų skaičių turėtų būti įtraukta:

- darbuotojai, atvykę į darbą, įskaitant nedirbančius dėl prastovos;

- esantiems darbuotojams, jei įstaiga jiems palieka atlyginimą, taip pat esantiems trumpalaikėse komandiruotėse užsienyje;

- darbuotojai, neatvykę į darbą dėl ligos;

- darbuotojai, neatvykę į darbą dėl valstybinių ir visuomeninių pareigų vykdymo;

- darbuotojai, kurie priimami į darbą išėjus bandomajam laikotarpiui ir kt.

Vidutinio darbuotojų skaičiaus apskaičiavimas

Vidutinis metų darbo užmokestis nustatomas susumavus šį rodiklį už visus metų mėnesius (ataskaitoje) ir gautą sumą padalijus iš 12.

Norint nustatyti mėnesio skaičių, reikia apibendrinti šį rodiklį visoms mėnesio dienoms ir padalyti iš mėnesio dienų skaičiaus.

Norėdami apskaičiuoti vidutinį ketvirčio darbo užmokestį, susukite šį rodiklį už visus ketvirčio mėnesius ir padalykite iš 3

Kartu reikia atsižvelgti į tai, kad savaitgalio ar švenčių dienos darbuotojų skaičius yra lygus praėjusios darbo dienos skaičiui.

Esant 2 ar daugiau savaitgalių ar švenčių iš eilės, kiekvienos tokios dienos skaičius laikomas lygiu šiam darbo dienos, buvusios prieš savaitgalį ar šventines dienas, rodikliui (Šventinės ir švenčių dienos, žr. ⊗). Vidutinio darbo užmokesčio skaičiavimas atliekamas pagal kasdienę darbuotojų skaičiaus apskaitą.

Jų skaičius kiekvienai dienai turi atitikti informaciją, pagal kurią nustatomas į darbą atvykusių ir neatvykusių darbuotojų skaičius.

Vaizdo įrašo nuoroda „Vidutinio organizacijos darbuotojų skaičiaus apskaičiavimas“

Video mokymai apie vidutinio personalo, dirbančio įvairiomis sąlygomis, skaičiaus apskaičiavimą: pagal darbo sutartį, ne visą darbo dieną, pamainą ir kt. Pamoką veda svetainės „Manekenų apskaita ir mokesčių apskaita“ mokytoja, vyriausioji buhalterė Gandeva N.V. Norėdami žiūrėti pamoką internetu, spustelėkite vaizdo įrašą ⇓

Vidutinio darbuotojų skaičiaus skaičiavimo algoritmas

- Pirmiausia suraskite darbuotojų, dirbusių kiekvieną mėnesio dieną, skaičių.

- Tada nustatome vidutinį mėnesio ir ketvirčio skaičių

- Apibendrinant, mes apskaičiuojame skaičių šešiems mėnesiams, 9 arba 12 mėnesių.

Darbuotojų darbo užmokesčio skaičiaus apskaičiavimo formulė

Šis parametras apskaičiuojamas kiekvienai mėnesio dienai, o kiekvienas darbuotojas apibrėžiamas kaip visas vienetas.

Instrukcijų 79 punkte pateikiamas darbuotojų, į kuriuos atsižvelgiama skaičiuojant darbuotojų skaičių, sąrašas. Jį sudaro šie darbuotojai:

1) atvykusiems į darbą, taip pat neatvykusiems dėl prastovos;

2) dirbantiems ne visą darbo dieną arba kas savaitę, taip pat dirbantiems ne visą darbo dieną pagal etatų lentelę;

3) neatvyksta į darbą dėl laikinos negalios;

4) kurie buvo komandiruotėse, įskaitant darbuotojus, kurie buvo trumpalaikėse komandiruotėse užsienyje;

5) neatvyksta dėl viešųjų ar valstybinių pareigų vykdymo;

6) dirbantis su bandomuoju laikotarpiu;

7) su įmone sudarę sutartį dėl darbų atlikimo namuose (namų darbuotojai);

8) studentai ir mokymo įstaigose besimokantys asmenys, dirbantys įmonėje gamybinės praktikos metu, jeigu jie buvo įrašyti į darbovietę;

9) laikinai pertrauktiems iš darbo, išsiųsti į mokymo įstaigas naujos specialybės įgijimui ar kvalifikacijos kėlimui (jei išsaugomas darbo užmokestis);

10) kurie yra mokymosi atostogose (jeigu jų darbo užmokestis iš dalies ar visiškai sutaupomas);

11) kurie atostogauja ir stoja į mokymo įstaigas, taip pat išlaiko stojamuosius egzaminus netaupydami darbo užmokesčio darbo vietoje;

12) turėjęs laisvą dieną tvarkymui su bendra darbo laiko apskaita, taip pat pagal įmonės darbo grafiką;

13) esantys įprastinėse ir papildomose atostogose, suteiktose pagal įstatymus ir kitus teisės aktus, įskaitant atostogavusius ir vėliau atleistus darbuotojus;

14) kurie nusipelnė poilsio dienos už ėjimą į darbą ne darbo dienomis;

15) įdarbintas siekiant pakeisti dėl svarbių priežasčių neatvykusius darbuotojus;

16) kurie buvo atostogauti vaikui prižiūrėti dėl nėštumo ir gimdymo, taip pat dėl naujagimio įvaikinimo;

17) dalyvavusiems streikuose;

18) kurie atostogavo neatlygintinai, o atostogų trukmė neturi reikšmės;

19) kitų valstybių piliečiai, dirbę organizacijose Rusijos teritorijoje;

20) kuriems buvo atliktas tyrimas iki teismo sprendimo priėmimo;

21) vidaus darbuotojai ne visą darbo dieną.

Darbuotojas, registruotas kaip vidinis darbuotojas ne visą darbo dieną arba gaunantis du, pusantro ar mažiau nei vieną tarifą vienoje organizacijoje, darbo užmokesčio sąraše skaičiuojamas kaip vienas visas vienetas.

Darbo užmokesčio sąraše tokios darbuotojų kategorijos neįtraukiamos, Kaip:

1) ne visą darbo dieną dirbantys darbuotojai;

2) dirbusiems pagal civilines sutartis;

3) darbuotojai, kuriems pertraukiamas darbas, kad įmonė būtų siunčiami mokytis į mokymo įstaigas ir gauti iš šios įmonės lėšų mokamą stipendiją; darbuotojai, su kuriais buvo sudaryta speciali profesinio mokymo sutartis, mokant jiems stipendijas studijų metu;

4) pritraukti dirbti pagal sutartis su valstybės institucijomis dėl darbo jėgos teikimo;

5) neatlygintinai perkelti dirbti į kitą įmonę, taip pat asmenys, išsiųsti dirbti į užsienį;

6) advokatai;

7) kooperatyvo nariai, neturintys darbo sutarčių su įmone;

8) kuris padavė prašymą atleisti iš darbo ir nustojo dirbti neįspėjęs vadovybės arba nepasibaigus įspėjimo terminui. Šios kategorijos darbuotojai neįtraukiami į darbo užmokestį nuo pirmos nebuvimo darbe dienos;

9) darbo užmokesčio negaunantys įmonės savininkai;

10) kariškiai, kurie atlieka savo karines pareigas.

Sąrašas darbuotojų skaičius ne darbo dienai yra lygus jų skaičiui praėjusią darbo dieną.

Vidutinio darbuotojų skaičiaus per mėnesį apskaičiavimas

Atliekant tokį skaičiavimą, iš darbo užmokesčio sąrašo turi būti neįtraukti šie darbuotojai:

- moterys, kurios atostogavo dėl nėštumo ir gimdymo;

- asmenys, kurie išėjo atostogų dėl naujagimio įvaikinimo iš gimdymo namų;

- darbuotojai, buvę vaiko priežiūros atostogose;

- asmenys, kurie mokėsi ugdymo įstaigose arba išlaikė stojamuosius egzaminus su papildomų atostogų suteikimu neatlygintinai;

Darbuotojai, kurie nebuvo įtraukti į darbo užmokestį ir buvo priimti dirbti pagal specialias sutartis su valstybės institucijomis dėl papildomos darbo jėgos suteikimo, į vidutinį darbuotojų skaičių įskaičiuojami kaip visi vienetai.

Vidutinio ne visą darbo dieną dirbusių darbuotojų skaičiaus apskaičiavimas

Norint nustatyti vidutinį sąrašinį ne visą darbo dieną dirbusių asmenų skaičių, būtina į juos atsižvelgti proporcingai jų faktiškai dirbtam laikui.

Tokių darbuotojų skaičius apskaičiuojamas taip:

- Pirma, bendras šių asmenų dirbtų dienų skaičius apskaičiuojamas bendrą ataskaitinio mėnesio darbo valandų skaičių padalijus iš darbo dienos laiko (8 val. arba 4,8 val.).

- Po to nustatomas vidutinis ataskaitinio laikotarpio ne visą darbo dieną dirbančių darbuotojų skaičius, skaičiuojant visą darbo dieną.

Išdirbtų žmogaus dienų skaičius dalijamas iš ataskaitinio mėnesio dienų (darbo) skaičiaus. Kalbant apie darbuotojus, dirbusius ne visą darbo dieną pagal etatų lentelę, darbo sutartį arba rašytiniu sutikimu perkeltus dirbti ne visą darbo dieną, jie įskaitomi proporcingai dirbtoms valandoms.

- Nustatykite bendrą šių darbuotojų darbo dienų skaičių. Norėdami tai padaryti, bendras ataskaitinio mėnesio darbo valandų skaičius padalijamas iš darbo dienos trukmės. Šiuo atveju reikėtų atsižvelgti į darbo savaitės trukmę. Pavyzdys:

24 valandas - 4 valandas (valandas) (6 dienų darbo savaitę) arba 4,8 valandas (5 dienų darbo savaitę);

36 valandas - 6 valandas (6 dienas) arba 7,2 valandas (5 dienas);

40 valandų – atitinkamai 6,67 val. arba 8 val. - Po to apskaičiuojamas vidutinis ataskaitinį mėnesį dirbusių ne visą darbo dieną darbuotojų skaičius, atsižvelgiant į visą užimtumą. Tam išdirbtų žmogaus dienų skaičius padalijamas iš ataskaitinio mėnesio kalendorinių darbo dienų skaičiaus. Tuo pačiu metu praėjusios darbo dienos valandos yra sąlyginai įtraukiamos į darbo valandų skaičių už atostogų, ligos, pravaikštų dienas (jei jos pateko į darbo dienas pagal kalendorių).

Skaičiuojant vidutinį darbuotojų skaičių per mėnesį, sumuojamas sąrašinis darbuotojų skaičius kiekvienai mėnesio dienai pagal kalendorių. Taip pat atsižvelgiama į visas nedarbo dienas. Rezultatas turi būti padalintas iš mėnesio dienų skaičiaus.

Vidutinio darbuotojų skaičiaus nustatymo pavyzdys

Apsvarstykite, kaip skaičiuojami darbuotojai, dirbę visą darbo dieną (su 5 dienų darbo savaite) 2014 m. rugsėjo mėn.

| Skaičiai mėnesių | sąrašą numerį darbininkų | darbininkai, neįtraukti iš sąrašo numeriai | darbininkai, įkliuvo vidutinis sąrašas numerį |

| 1 | 400 | 1 | 399 |

| 2 | 401 | 1 | 400 |

| 3 | 401 | 1 | 400 |

| 4 | 403 | 1 | 402 |

| 5 | 403 | 1 | 402 |

| 6 | 405 | 2 | 403 |

| 7 | 405 | 2 | 403 |

| 8 | 405 | 2 | 403 |

| 9 | 405 | 2 | 403 |

| 10 | 404 | 2 | 402 |

| 11 | 404 | 2 | 402 |

| 12 | 404 | 2 | 402 |

| 13 | 404 | 2 | 402 |

| 14 | 404 | 2 | 402 |

| 15 | 404 | 2 | 402 |

| 16 | 405 | 2 | 403 |

| 17 | 405 | 3 | 402 |

| 18 | 405 | 3 | 402 |

| 19 | 405 | 3 | 402 |

| 20 | 405 | 3 | 402 |

| 21 | 406 | 3 | 403 |

| 22 | 407 | 3 | 404 |

| 23 | 406 | 3 | 403 |

| 24 | 406 | 3 | 403 |

| 25 | 406 | 3 | 403 |

| 26 | 407 | 3 | 404 |

| 27 | 407 | 3 | 404 |

| 28 | 407 | 3 | 404 |

| 29 | 407 | 3 | 404 |

| 30 | 407 | 3 | 404 |

Iš viso: 12074

Bendras viso kalendorinio mėnesio darbo užmokesčio darbuotojų skaičius, patenkantis į vidutinį darbuotojų skaičių, yra 12 074, mėnesio dienų skaičius – 30. Šiuo atveju rugsėjo mėnesį dirbo 402 darbuotojai (12 074: 30).

Ne visą darbo dieną dirbančios savaitės skaičiavimo pavyzdys

Vidutinio ketvirčio darbuotojų skaičiaus apskaičiavimas

Vidutinis vieno ketvirčio darbuotojų skaičius apskaičiuojamas taip: sumuojamas visų ketvirčio mėnesių vidutinis darbuotojų skaičius, o tada rezultatas dalijamas iš 3 mėnesių.

Skaičiavimas 6, 9 arba 12 mėn

Vidutinis tam tikro laikotarpio darbuotojų skaičius apskaičiuojamas taip: visų ataskaitinių metų mėnesių vidutinis darbuotojų skaičius sumuojamas ir rezultatas dalijamas iš atitinkamo mėnesių skaičiaus.

Jei įmonė veikė nepilnus metus, tai norint nustatyti vidutinį metų darbuotojų skaičių, reikia susumuoti visų įmonės veiklos mėnesių darbuotojų skaičių ir rezultatą padalyti iš 12.

Vidutinio darbuotojų skaičiaus skaičiavimo pavyzdžiai

Vidutinio darbuotojų skaičiaus apskaičiavimo pavyzdys Nr.1

| Vidutinis Omega LLC darbuotojų darbo užmokesčio skaičius 2013 m. gruodžio 29 d. yra 340 žmonių. Šioje įstaigoje 5 dienų darbo savaitė, atitinkamai gruodžio 30 ir 31 dienomis, šeštadienį ir sekmadienį, darbo užmokestis buvo vienodas. Pagal Darbo kodekso 112 straipsnį švenčių dienomis laikomos: sausio 1, 2, 3, 4, 5, 7 d. Sausio 9 dieną į darbą buvo priimti 5 nauji darbuotojai. Laikotarpiu nuo sausio 11 iki sausio 25 dienos - 4 darbuotojai atostogavo neatlygintinai, nuo 15 dienos - viena darbuotoja išėjo nėštumo ir gimdymo atostogų, 17 dieną - viena darbuotoja atleista. Iš viso 2014 m. sausio mėnesio 31 dienos rodiklio skaičiavime dalyvavo 10 563 darbo dienos. Vidutinis sausio mėnesio darbuotojų skaičius yra 341 (10 563 žmogaus darbo dienos: 31 diena). Norint apskaičiuoti vidutinį bet kurio kito laikotarpio darbuotojų skaičių, reikia pridėti šį rodiklį kiekvienam skaičiuojant mėnesiui ir gautą sumą padalyti iš laikotarpio mėnesių skaičiaus. |

Vidutinio darbuotojų skaičiaus apskaičiavimo pavyzdys Nr.2

Teisingai parengti 2016 metų vidutinio darbuotojų skaičiaus ataskaitą, taip pat nustatyti jos pateikimo terminą 2017 m. - pagrindiniai klausimai, kurie bus atskleisti šiame straipsnyje

16.09.2016Skaitykite daugiau apie 2017 m. vidutinio darbuotojų skaičiaus ataskaitą.

Šioje ataskaitoje pateikiama informacija apie vidutinį darbuotojų, dirbančių įmonėje/organizacijoje, skaičių. Jie turi būti kasmet pateikiami mokesčių inspekcijai. Šios informacijos dėka mokesčių administratorius gali kontroliuoti įmonės/organizacijos statuso teisėtumą (pavyzdžiui, vidutinis mažos įmonės/organizacijos darbuotojų skaičius turi būti mažesnis nei 15 žmonių). Be to, vidutinio darbuotojų skaičiaus ataskaita leidžia nustatyti ataskaitų teikimo Rusijos Federacijos nebiudžetiniams fondams ir mokesčių institucijoms metodą (pavyzdžiui, kai vidutinis darbuotojų skaičius yra didesnis nei 25 žmonės, 6 formos ataskaita -NDFL negalima pateikti popierine forma).

Duomenų apie vidutinį darbuotojų skaičių pateikimo terminai 2016 m

Čia reikėtų žinoti, kad vidutinio darbuotojų skaičiaus ataskaitos pateikimas už 2016 m. turi būti pateiktas mokesčių inspekcijai iki 2017-01-20. imtinai. Jei įmonė / organizacija / individualus verslininkas buvo įregistruotas per metus, tada ataskaita pateikiama iki mėnesio, einančio po registracijos mėnesio, 20 dienos.

Kas pateikia ataskaitą 2017 m.

2017 metais ataskaitą turi pateikti visos įmonės / organizacijos / individualūs verslininkai, kurie turi darbuotojų.

Kas nepateikia ataskaitos 2017 m.

2017 metais Remiantis Rusijos Federacijos mokesčių kodekso 80 straipsniu, įmonės / organizacijos / individualūs verslininkai, neturintys darbuotojų, neturi pateikti ataskaitos.

Kuriai institucijai turėčiau pateikti ataskaitą 2017 m.

Ši ataskaita turi būti pateikta mokesčių inspekcijai pagal įmonės / organizacijos / individualaus verslininko registracijos vietą. Jeigu yra filialų, reikia pateikti visos įmonės/organizacijos vidutinio darbuotojų skaičiaus ataskaitą pagal vadovo skyriaus registracijos vietą.

Kurie darbuotojai neįtraukti į 2017 m. vidutinio darbuotojų skaičiaus ataskaitą?

Šioje ataskaitoje turi būti nurodyti darbuotojai, registruoti darbo sutarties pagrindu. Šie darbuotojai netaikomi:

Atostogose dėl nėštumo/motinystės.

Atostogose dėl vaiko priežiūros.

Atostogose dėl naujagimio įvaikinimo.

Būdami ne visą darbo dieną dirbantys darbuotojai.

Išduodamas GPC sutarties pagrindu.

Tie, kurie yra papildomų buhalterinių atostogų, o darbo užmokestis netaupo.

Vadovauja darbo veiklai užsienyje.

perkeltas į kitą įmonę/organizaciją.

Tai praktikantai, registruoti studento sutarties pagrindu ir gaunantys stipendiją.

Būdami steigėjais, jei jie nėra įmonės / organizacijos darbuotojų dalis.

Tie, kurie parašė atitinkamą atsistatydinimo laišką, kol nebelanko darbo vietoje.

Kaip nustatyti vidutinį darbuotojų skaičių?

Paprastai duomenys, reikalingi vidutiniam darbuotojų skaičiui apskaičiuoti, paimami iš atitinkamo darbo laiko apskaitos žiniaraščio.

Norint apskaičiuoti vienerių metų vidutinio darbuotojų skaičiaus vertę, reikia atlikti šias manipuliacijas:

Susumuoti darbuotojų skaičių kiekvienai kalendorinei dienai vienam mėnesiui.

Padalinkite šį rodiklį iš kalendorinių dienų skaičiaus per mėnesį (formulė: vidutinis darbuotojų skaičius per mėnesį = 1 mėnesio žmogaus darbo dienų suma / atitinkamo mėnesio dienų skaičius).

Gautą kiekvieno mėnesio vidutinio skaičiaus rodiklių sumą reikia padalyti iš 12.

Rezultatas turi būti suapvalintas pagal matematines apvalinimo taisykles.

Pavyzdys: vidutinio darbuotojų skaičiaus apskaičiavimas 2017 m

2016 metais Bendrovėje „Alisa LLC“ metų pradžioje darbuotojų sąraše buvo 17 žmonių. 2016-01-20 buvo atleistas vienas darbuotojas. 2016-02-10 buvo priimti du žmonės, 2016-12-07. Trys žmonės buvo atleisti iš darbo. Tuo pačiu metu visi darbuotojai registruojami darbo sutarties sąlygomis, jie nėra susiję su asmenų, kurie neįtraukiami į vidutinį darbuotojų skaičių, kategorija.

Pirmiausia randame vidutinį kiekvieno mėnesio skaičių:

Sausio d.: ((17 x 19) + ((17 - 1) x 12)) / 31 = 17.

Vasario d.: ((16 x 9) + (18 + 20)) / 29 = 17.

Kovas: (18 x 31) / 31 = 18.

Balandis: (18 x 30) / 30 = 18.

Gegužės d.: (18 x 31) / 31 = 18.

Birželis: (18 x 30) / 30 = 18.

Liepa: (18 x 31) / 31 = 18.

Rugpjūčio d.: (18 x 31) / 31 = 18.

Rugsėjo d.: (18 x 30) / 30 = 18.

Spalio d.: (18 x 31) / 31 = 18.

Lapkričio d.: (18 x 30) / 30 = 18.

Gruodžio d.: (18 x 6) + ((18 - 3) X 25)) / 31 = 16.

Taigi, vidutinis skaičius 2016 m. yra: (17 + 17 + (18 X 9) + 16) / 12 = 18 žmonių.

Informacijos apie vidutinį darbuotojų skaičių pateikimas

Šią ataskaitą galima pateikti popierine forma (reikalingos dvi kopijos) arba TCS pagalba.

Atsakomybė už informacijos nepateikimą

Už kiekvieną nepateiktą ataskaitą apie įmonę / organizaciją numatyta 200 rublių bauda.