Tai nėra retas atvejis, praktiškai mokėjimo nurodymas gali nepatekti į šalies biudžetą dėl paprastos klaidos. To priežastis - klaida, nurodyta mokėjimo nurodymo 107 laukelyje 2016 m. Gyventojų pajamų mokesčio pavyzdys mokėjimo nurodymas, taip pat pavyzdys teisingas užpildymasšios srities, mes pateiksime žemiau, taip pat atsižvelgsime į visas naujausias naujoves

22.09.2016Verta tai priminti Mokesčių kodas numato atsakomybę už 20% deficito mokesčių mokėjimų įsipareigojimų nevykdymą, taip pat 0,33% centrinio banko normos dydžio baudą už kiekvieną pradelstos skolos dieną. Siekiant to išvengti, šis straipsnis buvo paruoštas mūsų skaitytojams.

Mokėjimo nurodymo 107 laukelyje 2016 m

Yra nustatyta tvarka, pagal kurią stebima gautų ir į biudžetą įeinančių mokėjimų apskaita. Šalies federalinis iždas laikosi šios tvarkos, tai yra visi mokėjimai atliekami per ją. Tuo atveju, jei įmonė neteisingai užpildė vieną ar kelis mokėjimo nurodymo laukus, atsiskaitymų su biudžetu mokesčiai nebus įtraukti į kortelę.

Verta paminėti, kad 2016 m. Mokėjimo nurodymo 107 laukelyje būtina nurodyti mokestinį laikotarpį, už kurį įmonės perveda mokesčius, taip pat draudimo įmokas. Mokėjimo duomenys yra dešimties skaitmenų. Aštuoni iš jų slepia semantinę prasmę, o du - skiriamieji ženklai, o vietoje jų dedamas taškas.

Pirmieji mokėjimo nurodymo simboliai nurodo dažnumą:

"MC" - mėnesio įmoka;

"КВ" - ketvirtinis mokėjimas;

"PL" - pusmečio mokėjimas;

"ГД" - metinis mokėjimas.

Ketvirtasis ir penktasis simboliai rodo ataskaitinių metų, kuriais mokama, mėnesio numerį, ketvirčio mokėjimuose nurodomas ketvirčio numeris, o pusmečio mokėjimų atveju-pusmečio skaičius.

Pusmečio skaičius rodomas nuo 01 iki 02, ketvirčio numeris-nuo 01 iki 04, o mėnesio skaičius gali būti nuo 01 iki 12.

Trečias ir šeštas skaitmenys atskiria rodiklius. Į jų vietą dedamas taškas („.“).

Nuo septinto iki dešimto skaitmenų rašomi metai, už kuriuos mokamas mokestis.

2016 m. Mokėjimo nurodymo 107 laukas: gyventojų pajamų mokesčio pavyzdys

Neseniai daugelis mokesčių institucijų pranešė, kad dabar mokėjimo nurodyme būtina nurodyti tikslų mokesčių į biudžetą mokėjimo laikotarpį (Rusijos federalinės mokesčių tarnybos laiškas Nr. ZN-4-1 / [apsaugotas el. paštas]). Nuo einamųjų metų buvo atlikti pakeitimai, susiję su gyventojų pajamų mokesčio mokėjimas... Dabar buhalteris turi kas mėnesį mokėti keletą mokesčių. Šie pakeitimai buvo padaryti dėl to, kad mokesčiai už atostogas, nedarbingumo atostogas ar atlyginimą mokami skirtingai. Pareigūnai tikėjo, kad šie pakeitimai gali supaprastinti darbą, tačiau buhalteriai su tuo nesutiko, o ši naujovė jiems kėlė dar daugiau klausimų nei anksčiau. Dabar iškilo klausimų, ar būtina rašyti mokėjimo terminą, ar reikia patikslinti mokėjimus su klaidomis, taip pat daugelis kitų. Atsakymus į šiuos klausimus galite perskaityti mūsų straipsnyje.

Tuo atveju, kai įmonės moka mokesčius tą pačią dieną, tačiau skirtingais laikotarpiais, būtina iš karto išduoti kelis mokėjimo nurodymus. Kadangi buhalterio 107 laukas „Mokėjimo laikotarpis“ turi būti užpildytas skirtingai (Rusijos federalinės mokesčių tarnybos laiškas Nr. ЗН-4-1 / [apsaugotas el. paštas]). Taigi paaiškėja, kad pareigūnai formaliai teisūs. Taip yra dėl to, kad Gyventojų pajamų mokesčio terminas mokesčių mokėjimas taip pat priklauso nuo pajamų rūšių.

Anksčiau buhalteriai, pildydami 107 lauką, nesusidūrė su problemomis. Inspektoriai mokėjimus priėmė su klaidomis šioje skiltyje. Juk įmonės pervedė mokestį į biudžetą, taip vykdydamos savo įsipareigojimą mokėti. Remdamiesi Rusijos finansų ministerijos patvirtinimu, mokesčių institucijos neturi teisės skirti baudų už 107 laukelyje nurodytų klaidų užpildymą.

Tačiau mokesčių administratoriaus paaiškinimai nėra atsitiktiniai. Įjungta Šis momentas inspektoriai patikrina visus gautus mokėjimus naudodami 6-NDFL. Jei programa nesusitvarko su kaupiamųjų ir išvardytų mokesčių sujungimu, ji automatiškai apskaičiuoja baudas. Nuspręskite Ši problema lengvu keliu. Norint paaiškinti mokėjimą, būtina parašyti pareiškimą. Po to, kai prašymas bus pateiktas mokesčių institucijoms ir paaiškintas mokėjimas, jos turės atlikti perskaičiavimą ir nuobaudų perskaičiavimą.

Padidėjęs mokesčių administratorių dėmesys 107 laukelio pildymo taisyklėms sukėlė buhalterių klausimų ir abejonių. Kas tiksliai turi būti nurodyta užpildant šį lauką: metai, ketvirtis, mėnuo arba tiksli mokesčių mokėjimo data.

Rusijos finansų ministerija ir Federalinė mokesčių tarnyba pranešė dviem būdais, kuriais galite užpildyti 107 lauką gyventojų pajamų mokesčio mokėjimo nurodyme:

Būtina nurodyti tikslią datą, kada įmonės turi sumokėti mokesčius, pavyzdžiui, „2016-09-29“;

Būtina nurodyti mėnesį, kurį darbuotojas gavo pajamų, pavyzdžiui, „МС.08.2016“.

Rugpjūčio mėnesio apmokėjimo diena yra rugsėjo 5 d., O nuo rugsėjo 9 d. Darbuotojas atostogauja. Rugsėjo 5 dieną buhalterė pervedė darbo užmokesčio ir atostogų išmoką į darbuotojo kortelę. Buhalteris kitą dieną nusprendžia iš šių išmokų pervesti gyventojų pajamų mokestį. Taigi reikės generuoti du mokėjimus (už mokestį, kuris buvo išskaičiuotas iš darbo užmokesčio, taip pat iš atostogų išmokos).

Darbo užmokesčio mokėjimo laikotarpis bus rugpjūčio mėn. (2016 m. Rugpjūčio mėn. MS), o atostogoms - rugsėjo mėn. (2016 m. MS 09).

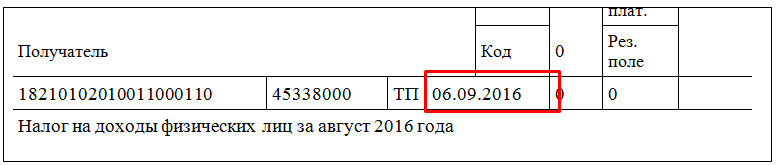

Tinkamo 107 laukelio mokėjimo nurodymo užpildymo pavyzdys 2016 m.

Šis gyventojų pajamų mokesčio mokėjimo nurodymo laukas gali būti užpildytas kitu būdu. Tai nebus laikoma klaida.

Tos įmonės, kurios laiku nepervedė privalomųjų mokėjimų į šalies biudžetą, greičiausiai bus apmokestinamos kontrolierių. Už sumą, kurią jie laiku sumokėjo, mokesčių institucijos papildomai ims baudą ir baudą. Būtent dėl šios priežasties šių veiksmų pasekmės įmonėms gali būti labai rimtos. Paprasta klaida, padaryta pildant mokėjimo nurodymą, taip pat gali tapti mokestinės prievolės priežastimi.

Kaip teisingai užpildyti 107 lauką mokėjimo nurodyme FSS 2016 m.?

Reikėtų pažymėti, kad mokėjimų pildymo procesas draudimo įmokos taip pat turi nemažai klausimų. Dabar FSS mokėjimo nurodymo 107 laukas užpildomas pagal tas pačias taisykles, kurios taikomos mokant mokesčius.

Kaip teisingai užpildyti 107 laukelį mokėjimo nurodyme mokant valstybės rinkliavą 2016 m.

Šiandien įmonės dažnai yra priverstos dalyvauti bylinėjimosi dėl įvairių priežasčių. Dažnai tokie atvejai yra reikalavimų prieš savo sandorio šalis patenkinimas, kurie jų atžvilgiu yra nesąžiningi, taip pat mokesčių institucijų priešpriešiniai reikalavimai. Mokėti valstybės rinkliavą už ieškinio nagrinėjimą arbitražo teismas, turite atsisiųsti pavyzdį, kuris paskelbtas šioje svetainėje. Norėdami sumokėti teismo nustatytą mokestį, galite atsisiųsti pavyzdį, kuris taip pat paskelbtas mūsų svetainėje.

Straipsnyje išanalizuosime gyventojų pajamų mokesčio nuo atostogų išmokos mokėjimo tvarką 2017 metais ir pasakysime, ką rašyti skaičiuojant 6 gyventojų pajamų mokestį ir 2 gyventojų pajamų mokesčio pažymėjimus.

Atostogų metu, tiek kasmetinių, tiek papildomų, darbuotojui mokama atostogų išmoka. Organizacija, mokanti atostogų išmokas, yra mokesčių agentė ir privalo apskaičiuoti, išskaičiuoti ir sumokėti į biudžetą Gyventojų pajamų mokestis už atostogas 2017 m... Tuo pačiu metu mokesčių apskaičiavimo tvarka šioje situacijoje yra šiek tiek kitokia nei atlyginimų atveju. Išsami informacija pateikta žemiau.

Gyventojų pajamų mokesčio išskaičiavimas iš atostogų 2017 m

Gyventojų pajamų mokestis išskaičiuojamas iš atostogų išmokos sukaupus sumą atostogų išmokos darbuotojams... Tai yra, organizacijos darbuotojai pinigus į rankas gauna jau atskaičius mokesčius:

- 13%;

- 30% - darbuotojams nerezidentams.

Piliečiai gauna atostogų išmokas pervesdami į asmenines sąskaitas bankuose, o grynaisiais - įstaigos kasoje.

Nuo 2017 m reikšmingų pokyčių buhalterio darbe: reikės mokėti įmokas į INFS už naują BCC, bus daugiau ataskaitų, keisis jo pateikimo terminai ir pan. Pagrindinių naujovių apžvalgą rasite mūsų lentelėje.

Gyventojų pajamų mokesčio už atostogų išmoką mokėjimo terminas 2017 m

Gyventojų pajamų mokesčio už atostogas išmokėjimo terminas 2017 m. Nepasikeitė. Tai, kaip ir anksčiau, nepriklauso nuo to, ar atostogų išmokos darbuotojams mokamos iš einamosios sąskaitos, ar už tai išimami grynieji pinigai, ar išleidžiami iš pajamų.

Gyventojų pajamų mokestis turi būti sumokėtas už atostogas 2017 m. Ne vėliau kaip paskutinę mėnesio, kurį tokie mokėjimai buvo atlikti, dieną. Ir jei ši diena patenka į poilsio dieną, tada terminas nukeliamas kitai darbo dienai.

Žemiau pateikiame lyginamąją lentelę apie gyventojų pajamų mokesčio mokėjimo laiką.

Pačiame mokėjimo nurodymo 101 laukelyje „Mokesčių mokėtojo statusas“ turite įvesti 02.

60 laukelyje nurodykite organizacijos TIN, 102 laukelyje - organizacijos KPP (jei perduotas atskiram padaliniui, tada jo TIN).

104 laukelyje turite nurodyti biudžeto klasifikacijos kodą 182 1 01 02 010 01 1000 110

106 laukelyje nurodomas TP, o 107 laukelyje - laikotarpis, už kurį mokamas mokestis. Pavyzdžiui, mokant gyventojų pajamų mokestį už vasario mėnesio atostogų išmoką, 107 laukelyje įrašoma MS.02.2017.

Nulis įrašomas į 108, 109 laukus. 110 lauką galima palikti tuščią

Kaip parodyti gyventojų pajamų mokestį iš atostogų išmokos 2017 m

Užpildžius 6-NDFL formos 2 skirsnį, kyla daug klausimų. Taigi, jei per bet kurį mėnesį darbuotojams buvo mokamos atostogų išmokos skirtingomis dienomis, tuomet turite užpildyti kelis langelius. Jei kai kurie darbuotojai atostogų išmokas gavo tą pačią dieną, tokius mokėjimus galima sujungti ir įrašyti į vieną bloką.

Naujos mokėjimo nurodymų pildymo taisyklės įpareigoja įmones atlikti kelis mokėjimus, jei mokesčius perveda skirtingomis mokėjimo datomis. Išsami informacija yra straipsnyje.

Kas pasikeitė pildant sąskaitas

Naujos mokėjimo nurodymų pildymo taisyklės liepos 12 d. Rusijos federalinės mokesčių tarnybos laiške Nr. ZN-4-1 / 12498. Pasak jų, bendrovė turi atlikti kelis mokėjimus, jei Rusijos Federacijos mokesčių kodekse numatytas daugiau nei vienas mokėjimo terminas ir kiekvienam terminui nustatyta konkreti data.

Tokią išvadą mokesčių administratorius padarė remdamasis mokėjimo nurodymo 107 laukelio pildymo tvarka (patvirtinta Finansų ministerijos 2013 11 12 įsakymu Nr. 107n).

Primename, kad 107 laukelyje yra 10 skaitmenų mokestinio laikotarpio kodas. Pirmieji du simboliai yra mokesčių mokėjimo laikotarpis. Ketvirčiui - CV, mėnesiui - MS, metiniam - GD.

Ketvirtas ir penktas skaitmenys yra mokestinio laikotarpio numeris. Pavyzdžiui, mokestis mokamas už III ketvirtį. Tada „02“ nuleidžiamas.

Ženklai nuo septynių iki dešimties reiškia metus. Taškai visada rašomi trečiuoju ir šeštuoju skaitmenimis. Pavyzdžiui, KV.03.2016.

Kai reikia kelis kartus sumokėti gyventojų pajamų mokestį

Gyventojų pajamų mokesčio mokestinis laikotarpis yra metai (Rusijos Federacijos mokesčių kodekso 216 straipsnis). Tačiau įmonės per metus mokesčius perveda keliomis dalimis. Ir kodas nustato maksimalias mokėjimo datas.

Taigi, Gyventojų pajamų mokestis iš atostogų ir išmokos turi būti išmokėtos iki mėnesio, kurį buvo išmokėta, pabaigos. O gyventojų pajamų mokestis iš atlyginimų ir kitų pajamų - kitą dieną po išdavimo (žr. Lentelę žemiau).

Taigi paaiškėja, kad pagal naujos gyventojų pajamų mokesčio mokėjimo nurodymų pildymo taisyklės, jei įmonė vieną dieną moka mokestį už atlyginimus ir atostogas (nedarbingumo atostogas), tuomet reikės atlikti kelis mokėjimus.

Mūsų abonentams visi mokėjimai atliekami pirmą kartą. Juk jie naudoja paruošti mėginiai pateiktus mokėjimo nurodymus elektroninis žurnalas... Gaukite prieigą prie mokėjimo sistemų ir jūs - (arba, tada prenumerata pradės veikti praėjus dviem valandoms po apmokėjimo).

Lentelė. Kai reikia mokėti gyventojų pajamų mokestį

Pajamų tipas |

Kada į biudžetą mokėti gyventojų pajamų mokestį |

|---|---|

|

Laikinos negalios išmokos |

|

|

Atostogos |

Ne vėliau kaip paskutinę mėnesio, kurį buvo atliktas mokėjimas, dieną |

|

Pajamos natūra |

Ne vėliau kaip kitą dieną po pajamų natūra išmokėjimo dienos |

|

Kitos pajamos |

Ne vėliau kaip kitą dieną po pinigų išleidimo |

Ką įrašyti į gyventojų pajamų mokesčio mokėjimą

Mes neatsižvelgsime į visas mokėjimo nurodymo detales. Apsvarstykime pagrindinius.

Mokėjimų už gyventojų pajamų mokestį lauke 101 nurodomas statusas 02. Kadangi įmonė moka mokesčius į biudžetą kaip mokesčių agentas.

104 laukelyje įrašomas KBK - 182 1 01 02 010 01 1000 110.

105 laukelyje nurodomas OKTMO. Turėkite omenyje, kad bendrovė atskirai nurodo gyventojų pajamų mokestį pagrindinės buveinės darbuotojams ir kiekvienam atskiras padalinys... Todėl į mokėjimo nurodymus reikėtų įrašyti skirtingus PKC. Jei nurodysite neteisingą kodą, pinigai atiteks kitam patikrinimui ir jums reikės parašyti prašymą dėl pinigų pervedimo.

Daugiausia klausimų kyla užpildžius 107 lauką. Yra trys nuomonės. Kai kurie mano, kad šiame lauke turėtų būti nurodytas mėnuo, už kurį mokamas mokestis. Pavyzdžiui, MS 08.2016.

O dar kiti pataria 107 laukelyje įrašyti metus, už kuriuos pervedamas mokestis. Nuo gyventojų pajamų mokesčio mokestinio laikotarpio, kaip jau pastebėjome, kalendoriniai metai... Pavyzdžiui, ГД.00.2016.

Nesvarbu, kokį mokėjimo nurodymo 107 lauko užpildymo būdą pasirenka įmonė. Svarbiausia, kad mokestis būtų sulaikytas ir laiku pervestas į biudžetą. Priešingu atveju įmonei gali būti taikomos baudos ir baudos.

Eksperto nuomonę apie gyventojų pajamų mokesčio mokėjimo nurodymo 107 lauko užpildymą žr.

Olegas Bubnovas, valstybės patarėjas Civilinė tarnyba RF 2 klasė . Nuo 2016 metų pradžios nustatyti nauji gyventojų pajamų mokesčio mokėjimo terminai. Ligos atostogos ir atostogų mokestis turi būti sumokėti iki mėnesio, kurį mokamos pajamos, pabaigos. O dėl darbo užmokesčio - ne vėliau kaip kitą dieną, nustatytą uždarbiui išmokėti (Rusijos Federacijos mokesčių kodekso 226 straipsnio 6 punktas). Todėl, priklausomai nuo gyventojų pajamų mokesčio mokėjimo laiko, turite atlikti kelis mokėjimus. Bent du - vieną darbo užmokesčiui, kitą - nedarbingumo atostogoms ir atostogų išmokoms. Ir nurodykite skirtingas datas 107 laukelyje „Mokestinis laikotarpis“.

Be to, mokėjimo nurodymo 107 laukelyje galima įrašyti ir konkrečias datas, iki kurių reikia pervesti mokestį, ir mėnesį, su kuriuo susijusios pajamos. Tai nebus klaida. Pavyzdžiui, 107 laukelio gyventojų pajamų mokesčiui nuo rugsėjo mėnesio atlyginimo galite įrašyti „MS.09.2016“. Arba nurodykite konkrečią datą. Pavyzdžiui, jei uždarbis buvo išduotas 5 dieną, o mokestis buvo sumokėtas spalio 6 d., Įrašykite „2016 10 06“. Abu variantai teisingi. O kai gyventojų pajamų mokestis mokamas iš rugsėjo mėnesį išduotų atostogų ar nedarbingumo atostogų, 107 laukelyje turite nurodyti - 2016-09-31 arba „2016-09-01“.