Kas yra IOU ir kokia šalių atsakomybė rengiant tokį dokumentą? Kaip tinkamai surašomas IOU, kokias garantijas jis suteikia grąžinimui? Atsakymus į visus šiuos klausimus rasite žemiau esančiame straipsnyje. Čia taip pat galite atsisiųsti IOU pavyzdį.

Pasiskolintų pinigų suma turi ne tik kitą paskirtį, bet ir apimtį - kažkas ima paskolą asmeniniams poreikiams ar dideliam pirkiniui, o kažkas padidina apyvartinis kapitalas versle. Vienaip ar kitaip, siekiant garantuoti skolos grąžinimą, ypač kai kalbama apie įspūdingas sumas, rekomenduojama paskolas išduoti popieriuje. Jei kredito įstaigos Išduodami paskolas jie sudaro paskolos sutartis, tada, norėdami gauti piniginę sumą iš asmenų, surašomas vadinamasis IOU.

Taigi, kas yra IOU? tai oficialus dokumentas, kuris patvirtina tam tikros pinigų sumos paskolos gavimo faktą. Kvitą skolininkas asmeniškai perveda skolintojui pinigų pervedimo metu.

Atkreipkite dėmesį, kad išvada rašytinė sutartis paskolos sumai, viršijančiai 10 kartų minimalų darbo užmokestį sandorio metu, reglamentuoja 1 straipsnio 1 dalis. Rusijos Federacijos civilinio kodekso 808 str.

Šiuo metu, vadovaujantis str. 5 Federalinis įstatymas„Dėl minimalaus atlyginimo“ Nr. 82-FZ, 2000 m. Birželio 19 d. (Su pakeitimais, padarytais 2011 m. Birželio 1 d.), Paskolos suma, kuriai reikia išduoti IOU, yra nuo 1000 rublių.

Remiantis 1 straipsnio 1 dalimi. Rusijos Federacijos civilinio kodekso 162 str., Nesant rašytinės paskolos sutarties, ginčų atveju šalys negali remtis liudytojo parodymai patvirtinti sandorį ir grąžinimo sąlygas.

IOU arba kitas dokumentas, patvirtinantis paskolos sutartį ir jos sąlygas pagal 2 str. Rusijos Federacijos civilinio kodekso 808 straipsnis, kuris savo ruožtu nustato skolininko ir skolintojo įsipareigojimų dėl paskolos ir atitinkamos pinigų sumos grąžinimą. Tačiau verta paminėti, kad, deja, ne kiekvienas IOU gali užtikrinti pinigų išieškojimą iš skolininko, jei bus pažeisti paskutiniai susitarimai. Pagrindinė šio fakto priežastis yra neteisingai surašytas dokumentas.

Dažnai daromos klaidos rengiant skolos kvitą

Kaip rodo arbitražo praktika, gana dažnai pasitaiko netinkamai įvykdytų skolos kvitų, kurie apsunkina ar net neleidžia išieškoti skolos sumos iš skolininko. Čia yra pagrindiniai.

1 klaida.IOU nenustato asmens, kuris gavo pinigų sumą.

Pavyzdžiui: „Šį kvitą daviau aš, Petrovas Petras Petrovičius, kad aš gavau 25 tūkstančių rublių sumą kaip paskolą iš Ivanovos Marinos Ivanovnos“.Dažnai tokių IOU klaidų galima rasti paskolos tarp draugiškų ar šeimos santykių turinčių asmenų atveju, ir paprastai požiūris į dokumentą yra grynas formalumas. Tačiau, jei kyla ginčas dėl skolos grąžinimo, norėdami įrodyti, kad paskolos sumą gavo Petrovas Petrovičius, turėsite atlikti rašysenos patikrinimą.

Kitas šios klaidos pavyzdys yra tai, kad IOU nėra informacijos apie kreditorių.

Pavyzdžiui: „Šį kvitą daviau aš, Petrovas Petras Petrovičevas, gimęs XXXX, gimęs XXX mieste, pasas XXXX №XXXXXX, išduotas XXXXXX, registruotas XXXXX, 2014 m. Gegužės 1 d. 25 000 rublių su grąžinimo laikotarpiu iki 2015 m. gegužės 1 d. "Siūloma IOU teksto formuluotė, jei tokia yra bylinėjimosi dėl skolos grąžinimo gali būti manoma, kad skolininkas gali pateikti teismui visiškai kitokią paskolos sutartį, nurodydamas tą pačią datą ir sumą, tačiau nurodydamas kitus duomenis apie paskolos gavėją (pavyzdžiui, vieną iš jo artimųjų ar draugų). ). Informuodamas, kad dokumentą, kurį pateikė ieškovas ir tiesiogiai susijęs su šia sutartimi, paskolos davėjas pametė, tačiau paskola įvyko.

Klaida 2.IOU buvo sudarytas nenurodant fakto, kad konkretus skolininkas gavo tam tikrą pinigų sumą.

Pavyzdžiui: „Šį kvitą daviau aš, Petrovas Petras Petrovičevas, gimęs XXXX, gimęs XXX mieste, pasas XXXX №XXXXXX, išduotas XXXXXX, registruotas XXXXX, kad 2014 m. Gegužės 1 d. Sutikau su Ivanovu Ivanu Ivanovičiumi paskola - 25 000 rublių pinigų suma “.Tokia IOU formuluotė gali lemti tai, kad nesąžiningi skolininkai ateityje, nustatytą dieną vekselis apie pinigų sumos grąžinimą, patvirtins paskolos sutikimą, bet jokiu būdu ne apie jos gavimą.

Remiantis str. Remiantis Rusijos Federacijos civilinio kodekso 812 straipsniu, paskolos gavėjas turi teisę užginčyti paskolos sutartį dėl pinigų trūkumo, pateikdamas teisme argumentus, įrodančius pinigų pervedimo fakto nebuvimą. Jei teismas pritars skolininko pozicijai, paskolos sutartis (IOU) bus pripažinta negaliojančia, o skolintojui bus atsisakyta patenkinti reikalavimus išieškoti skolą.

Klaida 3.Sudarant IOU, gali būti nenurodytas gautos paskolos sumos grąžinimo tikslas, terminas ir sąlygos.

Pavyzdžiui: „Šį kvitą daviau aš, Petrovas Petras Petrovičevas, gimęs XXXX, gimęs XXX mieste, pasas XXXX №XXXXXX, išduotas XXXXXX, registruotas XXXXX, 2014 m. Gegužės 1 d. Gavau iš Ivano Ivanovičiaus XXXX g .r., gimęs XXX mieste, pasas XXXX Nr. XXXXXX, išduotas XXXXXX, registruotas XXXXX, 25 000 rublių.Ši IOU formuluotė leidžia skolininkui ginčo atveju tvirtinti, kad dokumente nurodyta suma buvo gauta kaip mokėjimas už bet kokį veiksmą (pirkimo -pardavimo sutartis, gautas kaip dovana ir pan.), O vėliau tapti pagrindine priežastimi, dėl kurios neįmanoma grąžinti lėšų skolintojui.

4 klaida.Kai IOU nenurodytos paskolos išdavimo sąlygos, būtent: ar paskola yra tikslinė / netinkama; skolos grąžinimo laikotarpis; palūkanų norma arba paskola yra be palūkanų.

Taigi, jei paskola paskolos gavėjui buvo suteikta kokiam nors konkrečiam tikslui, tačiau ji nebuvo padengta IOU, skolintojas neturi teisės reikalauti grąžinti sumą iš anksto, net jei šios lėšos išleidžiamos kitiems tikslams.

Jei kvito lėšų grąžinimo terminui nėra nustatytas terminas, remiantis 2 straipsnio 2 dalimi. Remiantis Rusijos Federacijos civilinio kodekso 314 straipsniu, skolininkas privalo grąžinti paskolą per 7 dienas nuo to momento, kai skolintojas pareiškia pretenzijas dėl jos grąžinimo. Jei paskolos gavėjas nesusisiekia ir vengia susitikti su skolintoju, bus labai problemiška įrodyti ieškinio dėl grąžinimo pateikimo faktą ir pavėluotą paskolos grąžinimo laikotarpį.

Informacijos apie palūkanų normą už nepažįstamų asmenų naudojimą IOU trūkumas grynais taip pat gali sukelti ginčų, įskaitant atvejus, kai.

Remiantis str. Remiantis Rusijos Federacijos civilinio kodekso 809 straipsniu, IOU nėra informacijos apie paskolos, kurios suma neviršija 50 kartų minimalios algos (šiuo metu 5000 rublių), mokėjimą, o skolos tikslas nėra padidinti pajamų elementą bet kurioje srityje verslumo veikla, tada tokia paskola gali būti išduodama be palūkanų.

Nesant užrašo apie skolininko pareigą sumokėti netesybas, jei vėluojama grąžinti skolą, skolintojas neturi teisės reikalauti iš skolininko ją sumokėti, o tai reglamentuoja CPK 6 str. Rusijos Federacijos civilinio kodekso 331 straipsnyje nustatyta, kad, nepaisant pagrindinės skolos prievolės formos, šalių susitarimas dėl netesybų sumokėjimo turėtų būti sudarytas tik rašymas.

5 klaida.IOU spausdinamas kompiuteryje. Dėl tokios dokumento sudarymo formos skolininkas gali užginčyti savo parašo padėjimą ir ateityje - rašysenos patikrinimo būtinybę. Ši klaida todėl skolos išieškojimas vėluoja ir atsiranda nereikalingų finansinių išlaidų.

Be to, jei skolininko paraše yra nedaug simbolių, ekspertas gali padaryti išvadą, kad neįmanoma nustatyti simbolių atitikimo gavus skolininko (skolininko) parašą.

6 klaida.Paties skolininko parašytame IOU yra pataisymų.

Atminkite, kad bet kokie su pinigų paskolomis susijusių dokumentų pataisymai vėliau gali neigiamai paveikti informacijos duomenų, būtent: paskolos sumos, skolos grąžinimo laikotarpio ir palūkanų sumos, teisingumo įrodymą.

Kaip tinkamai sudaryti IOU

Paprastai IOU nėra nustatyta rašymo forma, dokumentas gali būti sudarytas paprasta rašytine forma arba patvirtintas notaro. Teisingai surašytas IOU turi visišką teisinę galią ir nereikalauja notaro patvirtinimo. Tačiau reikia pažymėti, kad kilus ginčams dėl skolos grąžinimo teisminė procedūra, notaro patvirtintas dokumentas žymiai pagreitins procesą, pašalindamas bet kokias skolininko pretenzijas.

Taigi, IOU turi būti parašytas paties skolininko rankoje, neturi būti jokių pataisymų ir netikslumų. Šis dokumentas turėtų būti:

- informacija, kuri individualizuoja skolintoją ir skolininką (visa pavardė, vardas, pavardė, gimimo data ir vieta, paso duomenys, informacija apie registraciją gyvenamojoje vietoje, kontaktiniai numeriai);

- informacija, rodanti, kad tam tikros sumos pinigų suma iš skolintojo pervedama skolininkui kaip paskola; sumos suma turi būti nurodyta skaičiais ir žodžiais;

- sąlygos, kuriomis remiantis buvo išduota paskola, būtent: tikslinė / netikslinė, grąžinimo laikotarpis, lėšų panaudojimo palūkanų norma arba paskola be palūkanų.

Be minėtų punktų, siekiant sumažinti lėšų negrąžinimo riziką, į IOU rekomenduojama įtraukti keletą svarbių sąlygų, būtent:

- Reikalavimai skolininkui sumokėti tam tikros sumos baudą, jei lėšos laiku negrąžinamos.

- Reikalavimai galimybei apsvarstyti bet kokius ginčus dėl paskolos ir kvito sumos teismų sistema skolintojo gyvenamojoje vietoje. Ši sąlyga gali turėti teigiamą poveikį kilus ginčams dėl skolos grąžinimo, jei IOU sudarymo metu paskolos gavėjas yra registruotas kitame mieste arba iš karto po lėšų gavimo jis pakeitė savo gyvenamąją vietą.

Šis reikalavimas gali būti išdėstytas dokumente, remiantis Rusijos Federacijos civilinio proceso kodekso 32 straipsniu, pagal kurį sutarties šalys (IOU) susitarimu gali nustatyti teritorinę jurisdikciją.

- Reikalavimas skolininkui suprasti teisines pasekmes skolos kvito išdavimas. Šią sąlygą paskolos gavėjas turi suformuluoti savo rankoje, o kilus ginčui, skolintojas turi teisę remtis tuo, kad paskolos gavėjas, gaudamas lėšas, visiškai suvokė savo veiksmų pasekmes.

Ar rengiant IOU reikalingi liudytojai?

Nors dabartinė įstatymų leidžiamoji valdžia Rusijos Federacijoje nėra sąlygų, patvirtinančių liudytojų poreikį sudarant paskolos sutartį, pastarosios dalyvavimas pervedant pinigus ir gaunant IOU nėra draudžiamas. Bylos bylose svarbų vaidmenį gali atlikti liudytojų, patvirtinančių pinigų pervedimą, buvimas ir jų grąžinimo sąlygos. Remdamasis tuo, kas išdėstyta, skolintojas turi teisę reikalauti, kad skolininkas į IOU tekstą įtrauktų informaciją apie pinigų pervedimo metu buvusius liudytojus.

Svarbu! Grąžindamas skolą (visą ir dalį), skolintojas privalo skolininkui išduoti kvitą apie skolos sumos gavimą ir grąžinti anksčiau užregistruotą IOU registruodamas paskolą. Lėšų gavimo iš skolininko kvitą galima pakeisti atitinkamu užrašu jam grąžintame dokumente.

Labai dažnai susidaro situacijos, kai paskolos gavėjas kreipiasi ne į banką dėl reikiamos pinigų sumos, o į draugus, pažįstamus, gimines. Ekspertai rekomenduoja nepalikti tokių paskolų ant skolininko sąžinės, o surašyti vekselius - taip abi pusės galės apsisaugoti nuo galimų nesutarimų. Mūsų šiandieniniame straipsnyje tai bus apie kvitų išdavimo būdus, jų turinį. Ypatingas dėmesys sumokėsime grąžinamąją išmoką.

Dažnai turime skolintis pinigų iš artimųjų ir draugų arba, priešingai, patys turime skolinti kitiems žmonėms. Nepaisant tokios „paslaugos“ populiarumo, dauguma šių operacijų atliekamos be tinkamų dokumentų. Tai reiškia, kad kilus nesutarimams ar vėluojant gauti paskolą, negalėsite įrodyti paties skolos egzistavimo fakto, taip pat sąlygų, kuriomis ji turėjo būti grąžinta.

Paprastai visos paskolos asmenims yra suskirstytos į kelias dideles grupes:

- Banko paskolos. Šioje kategorijoje visos detalės ir operacijos yra įformintos ir dokumentuotos formoje paskolos sutartis ir jo papildymai, nes bankai stengiasi sumažinti įsipareigojimų neįvykdymo riziką.

- Paskolos iš daugelio mikrofinansų organizacijų, kai jos išduodamos, taip pat sudaroma tam tikros formos sutartis. Jame išdėstytos visos svarbios šalių sąlygos, teisės ir pareigos.

- Tiesą sakant, asmeninės paskolos, kurias gali išduoti tiek organizacijos, tiek asmenys.

Tai yra paskutinė paskolų grupė, kuri paprastai sukelia daug ginčų ir nesutarimų, nes atitinkama registracija paliekama sandorį sudarančių šalių malonėje. Faktas yra tas, kad išduodami paskolą asmenys paprastai nesivargina sudaryti rašytinio susitarimo, todėl jų ginčai gali net pasiekti teismą. Tuo pačiu metu paskolos sutarties nebuvimas ar skolininko kvitas nesuteikia skolintojui galimybės įrodyti savo teiginio.

Visas paskolas asmenims galima sąlygiškai suskirstyti į dvi kategorijas:

- Dažniausiai pasitaiko be palūkanų. Jie gali būti tiek už labai mažas sumas (pavyzdžiui, pora šimtų rublių skolos atlyginimui), tiek už gana reikšmingas sumas (pavyzdžiui, galite pasiskolinti iš artimųjų, norėdami nusipirkti nekilnojamojo turto, remontuoti, gydyti ir pan.) . Akivaizdu, kad tokioms paskoloms būdingas palūkanų už lėšų panaudojimą nebuvimas - skolininkas grąžina tiksliai tą sumą, kurią pasiskolino.

- Palūkanos (paskolų analogas). Tokias paskolas gali suteikti draugai ir pažįstami, darbdavys, trečiosios šalys, kurios profesionaliai dalyvauja skolinant pinigus. Paprastai palūkanos skiriasi nuo bankų paskolų permokų sistemoje. Paprastai paskolose jis supaprastinamas - nustatomas tam tikras procentas, kurį skolininkas privalo grąžinti kartu su paskolos „kūnu“.

Kad ir kokią paskolos rūšį pasirinktų skolininkas ir kreditorius, skola turi būti grąžinta visiškai ir laiku. Ir šiame etape dažnai kyla problemų ir nesutarimų - skolintojas gali būti „nesąžiningas“ ir reikalauti iš skolininko daugiau, nei buvo sutarta iš pradžių, o pastarasis gali išnykti kartu su skolintomis lėšomis.

IOU kaip paskolos grąžinimo garantija

Paskolos iš vieno asmens kitam yra vienos iš labiausiai paplitusių Rusijoje. Giminaičiai, draugai, kolegos, kaimynai ir pažįstami gali skolintis vieni kitus; be to, daugelis asmenų, norėdami gauti naudos, išduoda paskolas už palūkanas. Kartu reikia suprasti, kad daugelis skolininkų laiko pinigų grąžinimą laiku ne pagrindine užduotimi. Jei banko paskolų atveju jie yra „paskatinti“ rizikuoti sugadinti savo kredito istoriją, sumokėti didžiules baudas, tada, pasiskolinę iš mylimo žmogaus, jie gali ilgus metus išsitraukti skolą.... Kita vertus, skolintojas taip pat gali būti gudrus - pavyzdžiui, reikalauti iš skolininko jau grąžintos skolos arba palūkanų už lėšų panaudojimą, kurios net nebuvo paminėtos sudarius žodinį susitarimą. Be to, dažnai pasitaiko skolintojų vienašališkai sutrumpinti grąžinimo laikotarpį, reikalauti iš skolininko pinigų anksčiau nei buvo sutarta.

Kirpti Neigiamos pasekmėsšiose ir daugelyje kitų situacijų iki minimumo įstatymas numato IOU parengimą išduodant paskolą vienam asmeniui kitam, ir 10 minimalių atlyginimų sumų (2016 m. 10 * 100 = 1000 rublių) dokumentavimas sandoris yra būtinas. Tik pasitelkus oficialų dokumentą skolininkas ir skolintojas galės tarpusavyje susitarti dėl visko prieštaringų taškų, taip pat garantuoti sau ramų skolos grąžinimą.

Kaip ir kur išduodamas IOU

Taigi, šiandien yra trys pagrindinės formos, kuriomis galima sudaryti paskolos sutartį tarp dviejų asmenų arba fizinio asmens ir nefinansinės organizacijos:

- Žodinis susitarimas dėl grąžinimo laiko ir sumos- nepatikimiausias metodas, keliantis problemų abiem sandorio šalims. Gali nukentėti tiek skolintojas, tiek paskolos gavėjas - juk kita šalis bet kuriuo metu gali savavališkai pakeisti sandorio sąlygas ar net jas pažeisti, o įrodyti savo teiginį bus beveik neįmanoma. Paprastai žodiniai susitarimai yra ribojami tik tuo atveju, kai paskolos be palūkanų teikiamos artimiausiems žmonėms, kuriais skolintojas visiškai pasitiki.

- Paskolos sutartis yra oficialus dokumentas, kuriame išsamiai aprašomas sutarties dalykas, šalių teisės ir pareigos, force majeure, paskolos grąžinimo procedūros ir kt. Tai būtina, jei paskola turi daug specialių sąlygų, kai didelė suma išleidžiama ilgam laikotarpiui, taip pat tais atvejais, kai skolintojas yra organizacija, vykdanti savo veiklą skolinimo asmenims srityje. Reikalauja ilgo pasiruošimo, derybų dėl sutarties teksto su advokatu ir kt. Kilus nesutarimams, teismas gali priimti tinkamai įvykdytą paskolos sutartį kaip sandorio sąlygų ir paties jos egzistavimo fakto patvirtinimą.

- IOU funkcionalumo požiūriu ji panaši į paskolos sutartį, tik gerokai supaprastinta forma. Jį rašo pats skolininkas, jame nurodomas pinigų gavimo faktas ir sandorio sąlygos (kada, kaip ir už kokias palūkanas).

Įstatymas (tiksliau, Rusijos Federacijos civilinio kodekso 808 straipsnis nenumato fiksuotos IOU ar paskolos sutarties formos. Yra tik patikslinimas, kad jis yra privalomas skoloms, viršijančioms 10 minimalių atlyginimų ( 1000 rublių).

Nors kvito forma nėra nustatyta įstatymuose, teismų praktika ir daugybė šalių ginčų lėmė tai, kad, siekiant išvengti skirtingo teksto aiškinimo, jai keliami gana aiškūs reikalavimai:

- Kvitas surašomas dalyvaujant abiem šalims;

- Liudytojai gali būti įtraukti kaip papildomas sandorio savanoriškumo įrodymas;

- Kvitas perduodamas paskolos davėjui paskolos išdavimo metu;

- Jei paskola įforminta su IOU, skolintojas privalo grąžinti paskolą dokumente padaryti atitinkamą užrašą;

- Kvitą paskolos gavėjas surašo ranka, įskaitoma rašysena be dėmių ir taisymų. Formų spausdinimas su parašu teismas negali priimti kaip įrodymų;

- Kvite turi būti visos esminės sutarties šalys;

- Paskolos gavėjo parašas turi sutapti su paso parašu;

- Esant didelei paskolai, rekomenduojama samdyti advokatą ir notariškai patvirtinti IOU.

Taigi bet koks kvitas - tai yra oficialus dokumentas, o į jo rengimą abi šalys turi žiūrėti visiškai atsakingai.

Kas turėtų būti kvite

Pagrindinė problema, kuri kelia nerimą tiek skolininkams, tiek skolintojams, nusprendusiems įforminti savo sandorį su dokumentais - kas turėtų būti įtraukta į IOU, kad būtų išvengta problemų? Mes pabandysime atsakyti į šį klausimą.

Kaip jau minėjome, teisės aktai mums nesiūlo aiškios IOU formos ir rekomendacijų, kaip ją užpildyti. Tačiau daugelį metų jie nustatė pagrindinius reikalavimus paskolos įplaukų turiniui. Taigi, šiame dokumente turėtų būti:

- Pats žodis „kvitas“ kaip dokumento pavadinimas;

- Visas paskolos gavėjo vardas ir paso duomenys (serija, numeris, išdavimo vieta ir data, registracijos adresas);

- Pilnas skolintojo, taip pat (jei yra) trečiosios šalies, kuriai bus grąžinta skola, vardas ir paso duomenys;

- Sandorio vieta - tai yra faktinis lėšų pervedimas skolininkui;

- Skolos suma skaičiais ir žodžiais;

- Lėšų pervedimo data ir grąžinimo data;

- Lėšų pervedimo fakto paminėjimas (be jo sandoris gali būti užginčytas);

- Palūkanų norma (jei nenurodyta, paskola laikoma be palūkanų (arba, teismo nuožiūra, gali būti taikoma banko diskonto norma);

- Palūkanų ir pagrindinės sumos mokėjimo tvarka gali būti nustatyta tiek pasibaigus terminui, tiek periodiškai, pavyzdžiui, kas mėnesį. Jei palūkanų grąžinimo tvarka nenurodyta, paskolos gavėjas privalo jas mokėti kiekvieną mėnesį;

- Galimos baudos ir baudos už tai, kad skolininkas nesilaiko grąžinimo grafiko;

- Jei yra laiduotojai ar užstatas - išsami informacija apie paskolos užstatą;

- Specialios sąlygos - pavyzdžiui, force majeure aplinkybių sąrašas;

- Nuoroda, kad paskolos gavėjas žino sutarties sąlygas ir savanoriškai ją pasirašo;

- Jei paskolos gavėjas yra vedęs, tuomet norint gauti paskolą būtinas sutuoktinio rašytinis sutikimas - žmona ar vyras kvite turi parašyti, kad neprieštarauja paskolos gavimui.

IOU yra gana paprastas dokumentas, tačiau abiejų sandorio šalių ramybė tiesiogiai priklauso nuo jo vykdymo teisingumo. Todėl, rengdami dokumentus, tiek skolintojas, tiek skolininkas turi būti kuo atsargesni ir laikytis kvitams keliamų reikalavimų. Apytikslės formos tokius dokumentus galima rasti internete, tačiau atminkite, kad bet kuriuo atveju jie turės būti pritaikyti konkrečiai situacijai.

IOU notarinis patvirtinimas

Pati IOU yra oficialus dokumentas, kurį teismas priima patvirtindamas sandorio buvimą. Tam pakanka, kad kvitą paskolos gavėjas parašė savo noru ir savo ranka, užantspaudavo šalių parašais ir jame buvo pateikta išsamia ir aiški informacija apie paskolą ir jos grąžinimo tvarką. Tačiau daugeliu atvejų (ypač kai paskolos suma yra gana didelė) šalys griebiasi papildomo draudimo - sandorio sudarymo notarų biure. Kvito patvirtinimas notaro yra tiesioginis sandorio teisėtumo ir savanoriškumo įrodymas. Jis turi keletą svarbių principų:

- Notariškai patvirtinti nereikia jokios paskolos sumos;

- Registracija pas notarą yra mokama, todėl ji prasminga tik esant didelėms paskolos sumoms;

- Notaras gali patarti, kaip užpildyti kvitus, tačiau to neprivalo. Jūs turite atvykti į biurą su paruoštu kvito tekstu;

- Notaro patvirtinimas vyksta dalyvaujant skolininkui ir skolintojui. Liudytojų dalyvavimas nereikalingas - sandoriui patvirtinti pakanka notaro parašo;

- Kvitas surašomas popierine kopija tiesiai į notaro biurą, skirtingai nuo įprastų kvitų, kuriuos skolininkas pildo ranka.

Taigi, notaro patvirtinimasĮplaukos yra naudingos abiem sandorio šalims, tačiau apima tam tikras finansines išlaidas, todėl patartina tai daryti tik esant didelėms skolų sumoms. Verta prisiminti, kad įprastas kvitas, užpildytas pagal visas taisykles, turi tą patį teisinė jėga, taip pat surašytas notaro.

Rizika skolintojui

Kaip jau minėjome, teisingas kvito įvykdymas vaidina didžiulį vaidmenį kilus tolesniems šalių ginčams. Taigi skolintojas turėtų atidžiai apsvarstyti šiuos dalykus:

- Skolininko rankiniu būdu užpildytas kvitas ir parašo atitikimas paso pavyzdžiui;

- Visų nurodytų duomenų teisingumas (pasas, vardas, pavardė, adresas);

- Gavime nurodoma tiksli grąžinimo data - jei jos nėra, sutartis bus laikoma neterminuota;

- Nuoroda, kad lėšos buvo gautos ir sandoris sudarytas savanoriškai;

- Paskolos parametrų (sumos, palūkanų, grąžinimo grafiko) atitikimas sutartims.

Paskolos gavėjas tyčia ar atsitiktinai iškraipęs kai kuriuos duomenis gali lemti tai, kad pastarasis teisme užginčys sandorio faktą ar jo parametrus.

Skolininko rizika

Nors skolintojas prisiima didžiąją dalį rizikos, kai kreipiasi dėl paskolos, kita šalis - skolininkas - taip pat gali nukentėti netinkamas elgesys skolintojas:

- Išankstinis skolos grąžinimo reikalavimas;

- Vienpusis grąžinimo grafiko, palūkanų normos pokytis;

- Pakartotinis mokėjimo reikalavimas - jei skolintojas „pamiršo“ grąžinti kvitą paskolos gavėjui po skolos grąžinimo;

- Skolos grąžinimas skolininko turto sąskaita ir kt.

Norėdami apsisaugoti nuo tokių bėdų, skolininkas turi kompetentingai parengti IOU, kur bus išsamiai aprašyta visa sandorio informacija. Tokiu atveju, kilus nesutarimams, galite perduoti bylą teismui arba išspręsti ją padedant advokatui.

Kaip susigrąžinti pinigus

Deja, surašomas visos formos ir net jos kvitas notaro patvirtinimas negali garantuoti kreditoriui skolos grąžinimo. Nesąžiningas skolininkas gali vėluoti arba visai negrąžinti paskolos - ir tokiais atvejais skolintojui reikės pagalbos susigrąžinti savo lėšas.

Iki šiol ikiteisminio surinkimo sistema Rusijoje yra menkai išvystyta - vienintelė išimtis gali būti bankai, turintys atitinkamus padalinius. Tačiau asmenims jų paslaugos, žinoma, nėra prieinamos. Daugybė surinkimo agentūrų turėtų užimti tuščią nišą, tačiau mūsų šalyje jos veikia ties neteisėtumo riba, o tokių organizacijų veiklos niekas nereglamentuoja.

Vienintelis tikras ir teisiniu būdu grąžinti skolą skolintojui buvo ir lieka uždarymas... Norint jį paleisti, būtina pareikšti pretenziją dėl skolininko pažeidimo sandorio sąlygoms ir pridėti pagal visas taisykles išduotą IOU. Priėmus sprendimą antstoliai imsis paskolos sumos ir palūkanų išieškojimo.

išvadas

Vekselis yra dokumentas, reikalingas juridiniam asmens paskolos egzistavimo patvirtinimui, taip pat jo sąlygų nustatymui. Kvitas gali būti išduotas paprasta rašytine forma arba patvirtintas notaro, bet kuriuo atveju teismas jį priima ginčo nagrinėjimo metu. Toks dokumentas turi tam tikras vykdymo taisykles ir reikalavimus turiniui, kurių laikymasis apsaugos abi sandorio šalis nuo ginčų ir nesutarimų.

300 000 x 8,25% = 24 750 rublių. už metus, kuriuos esi skolingas. ir taip toliau skaičiuoti.

Į skolą turėtų būti įtrauktas išsamus skolos sumos apskaičiavimas, atsižvelgiant į palūkanas, netesybas, negautą pelną, išlaidas, neatsižvelgiant į tai, ar jūsų skolininkas yra organizacija, ar jis yra tik kaimynas pilietis, kuriam skolinote pinigus pagal kvitą.

Palūkanų ir baudos už pavėluotą skolos grąžinimą gavimas

Jei tarifas pasikeičia, pasikeičia ir baudos mokestis.

Palūkanų už 809 GKRF apskaičiavimas - siunčiamas į „Nesuprantamas chavoyta“. Kvite nėra nurodytas grąžinimo laikotarpis ir nenurodomos palūkanos už paskolos sumą. Palūkanos už 395 yra renkamos kartu su palūkanomis už naudojimąsi nuo skolos atsiradimo momento. ..

Pirma, bendram SID yra 3 metai, jo galiojimo laikas baigėsi 2013 m. Liepos 21 d., Todėl jau per vėlu pateikti ieškinį.

Antra, apie kokią baudą galime kalbėti?

Padėkite apskaičiuoti valstybės rinkliavą paduodant ieškinį ... Reikalavimas grąžinti skolą (kvitas), suma yra 850 000 tūkstančių rublių. Podolskas

Art. 333 Mokesčių kodas, arba teismo svetainėje yra skaičiuotuvas.

Ieškovas pateikė apskaičiuotą palūkanų apskaičiavimą gavus atsakovo Š.N. l.d. 6-7. Ieškovo pateiktos skolos sumos apskaičiavimas pagal pagrindinės skolos ir palūkanų išieškojimą pagal paskolos sutartis yra teisingas, atsakovas neginčijamas ir ...

11 700 rublių

5 tūkstančiai 200 rublių. + 1% sumos, viršijančios 200 tūkstančių rublių.

Žmonės, skubiai reikia 60t.r., kreditas nėra išeitis, aš esu motinystės atostogose, bankai siunčia, DUOKITE Į SKOLĄ! Viską grąžinu dalimis

Kaip teisingai apskaičiuoti palūkanas pagal str. 395 Civilinis kodeksas (nuo kokio laikotarpio ir nuo kokios sumos)?

Skola arba skola / 360 dienų (metai) X Vėluojamų dienų skaičius X% X refinansavimo norma

Skolos grąžinimas gavus, ieškinio pareiškimas dėl skolos grąžinimo gavus, skolų grąžinimas per teismą. Jei paskolos gavėjas negrąžina jums paskolos sumos laiku, teisme jūs turite teisę reikalauti sumokėti palūkanas už šią sumą, nurodytą punkte 1 str.

Palūkanų apskaičiavimo taisyklės pagal str. Rusijos Federacijos civilinio kodekso 395 str.

Rusijos Federacijos civilinio kodekso 811 straipsnis. Paskolos sutarties pažeidimo pasekmės

1. Jei įstatymai ar paskolos sutartis nenustato ko kita, tais atvejais, kai paskolos gavėjas laiku negrąžina paskolos sumos, nuo šios sumos mokamos palūkanos, tokios sumos, kaip nustatyta šio kodekso 395 straipsnio 1 dalyje. diena, kai ji turėjo būti grąžinta, iki grąžinimo paskolos davėjui dienos, neatsižvelgiant į tai, ar sumokėtos palūkanos, numatytos šio kodekso 809 straipsnio 1 dalyje.

2. Jei paskolos sutartis numato paskolos grąžinimą dalimis (dalimis), tai jei paskolos gavėjas pažeidžia nustatytą kitos paskolos dalies grąžinimo laikotarpį, skolintojas turi teisę reikalauti ankstyvas grįžimas visą likusią paskolos sumą kartu su mokėtinomis palūkanomis.

Tokiu būdu palūkanos skaičiuojamos TIK nuo paskolos sumos. (pastaba - terminas senaties terminas 3 metai, kad teismas galėtų taikyti ieškinio senaties terminą, būtina teismui raštu pareikšti pareiškimą dėl senaties termino taikymo, teismas savo iniciatyva NENAUDO senaties termino.)

Moralinės žalos čia nematyti.

Rusijos Federacijos civilinio kodekso 151 straipsnis. Neturtinės žalos atlyginimas

Jei pilietis nukentėjo moralinė žala(fizines ar psichines kančias) veiksmais, kurie pažeidžia jo asmenines neturtines teises arba kėsinasi į kitus piliečiui priklausančius asmenis nematerialios prekės, taip pat ir kitais atvejais, nustatyta įstatyme, teismas gali skirti pažeidėjui pareigą piniginė kompensacija nurodytą žalą.

Teismas, nustatydamas neturtinės žalos atlyginimo dydį, atsižvelgia į pažeidėjo kaltės laipsnį ir kitas pastebėtinas aplinkybes. Teismas taip pat turi atsižvelgti į fizinių ir psichinių kančių laipsnį, susijusį su nukentėjusio asmens individualiomis savybėmis.

Kaip atrodo palūkanų už kvitą apskaičiavimo formulė?

Jei palūkanos nenurodytos, taikant refinansavimo normą pagal str. Rusijos Federacijos civilinio kodekso 395 str

Skolinama suma * skolingų dienų skaičius * efektyvi refinansavimo norma: 360 dienų.

Taip pat yra nuostabus dokumentas: Plenumo rezoliucija Aukščiausiasis Teismas RF N 13, 1998 10 08 (persvarstytas nuo 2000 12 04) „Dėl Rusijos Federacijos civilinio kodekso nuostatų dėl palūkanų už kitų žmonių lėšų panaudojimo praktiką“

Jei susitariama dėl procentinės dalies, atitinkamai: skolinga suma * skolų dienų skaičius * palūkanų procentas.

Dabartinė Rusijos Federacijos centrinio banko refinansavimo norma nuo 10.08.09 yra 10,75 proc.

Tai yra - 2 kvito egzemplioriai, 2 sumos už jūsų pinigus panaudojimo apskaičiavimas. Prieš metus paskolinau merginai šimtą tūkstančių rublių už palūkanas, kurios buvo 10% per mėnesį ir turėjo būti sumokėtos 30 d. kas mėnesį kvite buvo nurodyta ...

Jau 10,5 proc.

jūs pripažįstate normą kaip galiojančią ieškinio pateikimo metu

Kaip apskaičiuoti palūkanas už kvitą?

Ar turite skolos kvitą su įsipareigojimu grąžinimo metu?

tai yra nurodytas grąžinimo numeris?

galbūt jūs neturite numerio, ir šiuo atveju turėtų būti taikoma paklausos taisyklė ...

skolos terminas ir skolos grąžinimo laikotarpis yra labai skirtingi dalykai ..

Dolgovas kreipėsi į teismą su ieškiniu prieš E-ov, prašydamas išieškoti iš E-ov 1 545 460 rublių skolos, palūkanas už naudojimą Taigi teismas nemato pagrindo tenkinti šios dalies reikalavimus surinkti skola dėl 1999-07-10 kvito.

Prie to, ką parašiau, tik pridursiu, kad refinansavimo palūkanų dydis periodiškai keičiasi.

Taigi, nuo 2009 m. Liepos 13 d. - 11% (2009 m. Liepos 10 d. Rusijos Federacijos centrinio banko potvarkis N 2259 -U),

prieš tai, nuo 2009 m. birželio 5 d. - 11,5% (Rusijos Federacijos centrinio banko potvarkis, 2009 06 04, N 2247 -U),

nuo 2009 m. gegužės 14 d. - 12% (Rusijos Federacijos centrinio banko potvarkis, 2009 05 13, N 2230 -U),

nuo 2009 m. balandžio 24 d. - 12,5% (2009 m. balandžio 23 d. Rusijos Federacijos centrinio banko potvarkis N 2222 -U),

nuo 2008 m. gruodžio 1 d. - 13% (2008 m. lapkričio 28 d. Rusijos Federacijos centrinio banko potvarkis N 2135 -U),

nuo 2008 m. lapkričio 12 d. - 12% (2008 11 11 Rusijos Federacijos centrinio banko potvarkis N 2123 -U),

nuo 2008 m. liepos 14 d. - 11% (2008 m. liepos 11 d. Rusijos Federacijos centrinio banko potvarkis N 2037 -U).

Todėl kiekvienam tam tikros normos galiojimo laikotarpiui būtina atlikti atskirą skaičiavimą ir tada apibendrinti.

Maksimo Buravcovo mokinys (227) jokiu būdu neklysta. Surinkimo metu taikomas centrinio banko kursas. Art. 395 GK

Skolos grąžinimas gavimo būdu, interesų atstovavimas teisme. Rusijos Federacijos civilinis kodeksas, Rusijos Federacijos civilinis kodeksas Net ir toks paprastas, iš pirmo žvilgsnio, matas, kaip apskaičiuoti kreditoriui priklausančias palūkanas, net ir tada turi daug paslapčių.

2057 rub. (55000 * 11/100/300) * 102

Ar galiu reikalauti palūkanų už pagrindinę sumą kvite? Jei taip, kokia yra skaičiavimo formulė? dėkoju

Jei kvitas nenurodytas, jūs tiesiog negalite

Skaičiuoklė, skirta apskaičiuoti palūkanas už kitų žmonių lėšas.Skolos sumos skaičiuoklė pagal Rusijos Federacijos civilinio kodekso 395 straipsnį. Skolos suma su PVM

Art. 395 Rusijos Federacijos civilinio kodekso „Atsakomybė už piniginės prievolės nevykdymą“, jei gavimo terminas praėjo, galite rinkti palūkanas. procentas yra lygus banko grąžinimo normai (dabar kaip 12,5%) 12,5% / 360 = tai yra% per dieną, šie% per dieną * vėlavimo dienų skaičius = bendras%, bendras% * skolos dydis ir (arba) 100%.

Beje, „treti metai praėjo“ - senaties terminas yra treji metai, atidėkite ir nesurinkite pinigų!

Prašau, padėkite man surašyti popierių kom.paslaugoje, kad neketinu mokėti skolų už ankstesnius buto savininkus.

Ir kaip kažkam padėti ?? ? Taigi rašyk! - Aš nesiruošiu mokėti skolų už ankstesnius savininkus. Ir viskas. Leisk jiems atsakyti!

Pagrindinis gt Klausimai amp Atsakymai gt Civilinė teisė gt Palūkanų ir baudos už pavėluotą skolos grąžinimą gavimas gavimas.Kaip parašyti taip, kad nebūtų nuo skolos sumos nuo sumos, atsižvelgiant į ankstesnį 1%, ir taip kiekvieną dieną?

Patariu nueiti pas notarą ir teisingai ir kompetentingai jį surašyti, idealiu atveju, kad jis vis dar būtų sertifikuotas, tai suteiks jums tam tikrą premiją ir išgelbės jus nuo galvos skausmo ateityje

bet kaip atsitiko, kad skola iš ankstesnių savininkų? jei butas perkamas parduoti, jie neduos popieriaus lapo, jei yra skolų

Nereikia nieko rašyti, tiesiog išspjaukite. Pirma, skolos nėra jūsų vardu, antra, jų senaties terminas viršija trejus metus.

Jums nereikia tokio „popieriaus“ - tai ne jūsų problema! Tegul baudžiamasis kodeksas, „Energosbyt“ ir kt. Kreipiasi į teismą išieškoti skolų!

Ir nemokėk. Leisk jiems kreiptis į teismą. Jiems bus atsisakyta patenkinti ieškinį

Turėsite sumokėti, nes sąmoningai nusipirkote apsunkintą butą. Arba ieškokite ankstesnių savininkų ir paprašykite jų sumokėti skolą.

5. Žinoma, ne viskas taip paprasta grąžinant skolą ant kvito. Pridėkite paties kvito kopiją, palūkanų už paskolos sumą apskaičiavimą, baudų apskaičiavimą, kvitą sumokėti valstybės rinkliavą už kreipimąsi į teismą .

Išsiaiškinkite situaciją. Ar kas nors reikalauja iš jūsų šios skolos? Jei taip, kokia forma tai vyksta?

Prašau teisinės konsultacijos dėl pinigų nemokėjimo.

Ar mokate mokesčius? Jei nebuvo pateikti kvitai, niekas neįrodys, bet teisme jūs pats pripažįstate, kad perdavėte.

Jei bus pažeistos jūsų teisės, teismas išnagrinės jūsų ieškinį, neatsižvelgdamas į jo sumą.

Ar ji turi kvitų likusiems mėnesiams? - jei nėra kvitų, galite pasakyti, kad visiškai nemokėjote - bet nepasiduokite šmeižtui. ...

Kadangi jūsų sutartis dar nebuvo nutraukta (skaitykite Rusijos Federacijos civilinį kodeksą), apie skolą galime kalbėti teismo dieną.

Ieškinys turi būti pareikštas atsakovo gyvenamojoje vietoje - ar jis yra jūsų mieste?

Mes imame iš nuomininko mėnesio sumą ir užstatą (kuris grąžinamas pasibaigus nuomos sutarčiai, jei niekas nepažeista - tai yra draudimo užstatas)

Kartais protingiau galvoti, kad tai yra mokėjimas už pamoką - nuo šiol būsi protingesnis.

Teismas teisingai apskaičiavo skolos sumą su palūkanomis už šį kvitą. Palūkanas už šią paskolos sutartį teismas apskaičiuoja vadovaudamasis 12 str. Rusijos Federacijos civilinio kodekso 809 ir 810 straipsnius už ieškovo reikalaujamą įsipareigojimų nevykdymo laikotarpį ...

1 ar yra sutartis?

2 ar sumokėjote mokesčius?

3 Ar yra pinigų priėmimo kvitų?

Jei į visus tris klausimus atsakėte teigiamai, kreipkitės į teismą. Jei ne, tai neįrodysi.

Kaip surinkti pinigus iš skolininko?

Deja, nėra teisėtų būdų ((((((

Pateiktas kompetentingas palūkanų apskaičiavimas yra stimuliuojanti priemonė, nes pasiskolinau vieną sumą, tačiau turiu grąžinti daugiau, su palūkanomis už naudojimą Tuo atveju, kai grąžinimo momentas yra nustatytas gavimo sutartyje, tada palūkanų suma yra būtina. .

Kreipkitės į „teisingus“ vaikinus, jie jums padės ...

Ilgai vėluojate?

bet tiesiogiai paprašė - grąžinkite skolą! Nebūk drovus! uždirbote šiuos pinigus ir, žinoma, ne taip lengvai, kad atiduotumėte nepažįstamam žmogui

ir kvitas, jei jis nėra notariškai patvirtintas, gali nepadėti ... ne aš tai parašiau ir pan.

gal paskambink namo ir paklausk žmonos apie skolą? ;))

Ateini pas jį su dėdėmis panašiais į gorilą ir viskas ... pinigai vėl tavo.

Pamiršk, 25 000 yra ne pinigai, o tavo sveikata ir tu juos pakenksi. tik atleisk ir viskas

Galite daryti spaudimą per jo viršininkus. Jei viršininkai yra normalūs, pinigus jis atiduos akimirksniu. O jei ne, tai teismas. Teismas taip pat gali išieškoti baudą už vėlavimą, tačiau palūkanų dydžio už naudojimąsi svetimais pinigais. Reikės visa tai suskaičiuoti. Jei nerodai papildomi reikalavimai, tada bylą per trumpą laiką gali išnagrinėti taikos teisėjas.

Ieškinio pareiškimas dėl skolos išieškojimo pagal skolos kvitą pateikiamas raštu ir būtinai turi būti 6. pagrindinės skolos dydį, taip pat apskaičiuotas paskirtas netesybas, palūkanas

Pasirodo, pasiskolinote jį „palūkanomis“? Ir kokią teisę jie turėjo? ...

2) „į gorilą panašūs dėdės“ kartais abu „išmetami“))

Nedaryk žmogui gera ir mainais negausi blogio.

Jūs siunčiate dvi telegramas su prašymu grąžinti skolą, po to paštu gaunate neužrašus apie telegramų gavimą, paimate kvitą ir paduodate teismui prašymą, tada našumo sąrašą antstoliams arba išieškotojams. jo viršininkai jums nepadės, jie neturi teisės sulaikyti jo atlyginimo.

Jie skolinosi pinigus doleriais, parašė kvitą, į ką kreiptis ieškinyje, kaip apskaičiuoti%, kas atimtų rublius iš skolininko?

Šiandien sužinokite dolerio kursą ir konvertuokite jį į rublius

Ir už šią skolos likutį nėra imamos palūkanos ??? Tada kokia prasmė rašyti palūkanas už vėlavimą gauti kvitus, jei teismas į juos apskritai negali atsižvelgti?

Jie paėmė doleriais, tegul grąžina doleriais.

Apie ką tu kalbi?

Kaip žinau, mes gyvename Rusijos Federacija, o mūsų šalyje visi skaičiavimai leidžiami tik nacionaline valiuta, tai yra rubliais, kuriuos geriau nurodyti, geriau pažiūrėti į niuansus. Bet aš manau, kad jie turėtų būti imami rubliais veiksmų seka, tačiau galiu klysti.

proc. tikrasis rengimas kvitus. Svarbiausia tokiais klausimais yra teisingai iš anksto sudaryti visus dokumentus, kad bet kokiu atveju būtumėte juodoje padėtyje. Sėkmės tau.

Per teismus eina tik rubliai. Pervedimas atliekamas kvito išdavimo dieną.

Dėl ieškinio viską suskaičiuokite rubliais. Palūkanos (jei suma nenustatoma kvite ar sutartyje) gali būti apskaičiuotos pagal Rusijos Federacijos civilinio kodekso 395 straipsnį.

Nadežda, kiek skolingas gavus šią sumą ir atsižvelkite į valstybės rinkliavą Susiję klausimai tema Skolos gavimo metu Palūkanų apskaičiavimas gavus. Ar galiu gauti pinigus gavus 1 atsakymą.

Ką daryti, jei pinigai neduodami pagal kvitą?

Palūkanų už kitų žmonių lėšas panaudojimo skolos sumai apskaičiavimas pagal str. 395 Rusijos Federacijos civilinis kodeksas Ar įmanoma grąžinti visą skolos sumą anksčiau laiko, kai ...

Į teismą.

jei kvite nenurodyta grąžinimo data, ji turi sumokėti per 30 dienų nuo skolininko pranešimo apie grąžinimą momento.

Jei norite išspręsti problemą civilizuotai, kreipkitės į teismą.

Būtina parodyti savo pseudoportretą ir klausimai turėtų dingti - tai pirmas būdas :) Antras būdas - perduoti teisminiam šešėliavimui. Ir tada teisminis. Vis dar yra visokių kolekcininkų ir padėjėjų, kurie 30%profesionaliai priartės prie problemos sprendimo.

1 būdas - į teismą

2 būdas - pasirūpinkite „sąžiningu nujunkymu“ iš savo pinigų, sumažinkite skaitiklį!

arba paskambinkite narsiems bondos.

Tuo pačiu metu jūs turite visas teises į prašymą įtraukti visų nuobaudų ir palūkanų apskaičiavimą. Taigi įstatymų leidėjas siūlo apskaičiuoti valstybės rinkliavos dydį kaip išieškoti iš kliento skolas, kaip panaikinti skolą. alimentai kaip išmušti skolą iš kvito kaip ...

Tokia tema. Pagal kvitą jie paskolino 10 tūkst., Praėjo 2 mėnesiai, jis neatsiliepia į skambučius, o kai atsiliepia, mes jau susitariame dėl susitikimo, bet jis neatvyksta ... Trumpai tariant, visiškas sukčius. Pati pirmoji byla yra teisme. Tik dabar nėra laiko ten eiti.

Surašant ieškinio pareiškimą, jei yra keli kvitai, ar kiekvienas iš jų apskaičiuojamas?

Skaičiavimas kiekvienam ir visa * (suma, kurią pateikiate atsakovui) yra bendra

Skolų išieškojimas pagal kvitą ir paskolos sutartį. Žmonės dažnai vieni iš kitų skolinasi pinigus įvairiems tikslams: pridėkite paties kvito kopiją, palūkanų už paskolos sumą apskaičiavimą, nuobaudų apskaičiavimą, kvitą už valstybės rinkliavos sumokėjimą ...

Teisingiau būtų pareikšti kelis reikalavimus, subjektai yra skirtingi, jei reikia, pats teismas sujungs šią bylą. Ir procedūriniu požiūriu tai yra naudinga, vertink vieną, kitas nesiskiria, todėl visa tai bus peržiūrėta ...

Kvitas yra sutarties įrodymas. ką daryti - priklauso nuo to, ar tai viena sutartis, ar skirtinga

Kaip grąžinti pinigus, paimtus prieš kvitą?

Asmeniškai rankoje ir pasiimkite kvitą arba, dar geriau, padarykite sertifikatą, kad nuo tokios ir tokios datos tinkamai įvykdėte savo ir kito asmens įsipareigojimus pagal IOU.

Mokėjimo sumos apskaičiavimas su banko palūkanomis. Nesuprato, kokia proporcija? 150 000 - 97,5% X - 100% Turite pervesti 153 846 154 sumą, kaip teisingai pateikti teismui skolos reikalavimą. Aš jau atsakiau į panašų klausimą. Aš atsakysiu dar kartą prieš pateikdamas ieškinį ...

Pateikite ieškinį teismui, nurodydami paskutinės žinomos skolininko gyvenamosios vietos adresą. Priėmus sprendimą, gausite paraišką. lapą, atiduokite jį antstoliams ir paprašykite paskelbti skolininko paiešką.

Išieškojimas galimas per teismą, tačiau ieškokite skolininko, kad būtų reali galimybė skolą išieškoti.

Nerealu.

Neįmanoma įrodyti apgaulės.

Nėra turto, nėra darbo, po 3 metų antstoliai baigs bylą.

Tik gudrumu ir sumanumu galima priversti skolą.

Nuomininkas išsikraustė ir „pamiršo“ sumokėti net 23 000 rublių

Jei neturite kvito, tada visas šis teismas yra tarsi žąsų jungas.

Palūkanų ir baudos už pavėluotą skolos grąžinimą apskaičiavimas kvite.Pasiskolinau 3 mėnesiams 40 tūkstančių rublių pinigų - jie pažadėjo juos grąžinti su palūkanomis - kokia suma?

PARAIŠKA keistis pretenzijas... Remiantis Rusijos Federacijos civilinio proceso kodekso 39 straipsniu.

Rusijos Federacijos civilinio proceso kodekso 39 straipsnis Ieškinio pakeitimas, ieškinio atmetimas, ieškinio pripažinimas, Taikos sutartis

1. Ieškovas turi teisę pakeisti ieškinio pagrindą ar dalyką, padidinti ar sumažinti ieškinio sumą arba atsisakyti ieškinio, atsakovas turi teisę ieškinį pripažinti, šalys gali užbaigti bylą taikiu susitarimu .

2. Teismas nesutinka su ieškovo atsisakymu nuo ieškinio, ieškinio pripažinimu atsakovo ir nepatvirtina šalių taikos sutarties, jei tai prieštarauja įstatymams arba pažeidžia kitų asmenų teises ir teisėtus interesus.

3. Pasikeitus ieškinio pagrindui ar dalykui, padidėja reikalavimų suma, šiame kodekse numatytas bylos nagrinėjimo terminas prasideda nuo atitinkamo procesinio veiksmo dienos. .

Ar kvite nurodytos palūkanos už pinigų naudojimą veiks teisme?

Tikiuosi, kad paskolos sutartis yra rašytinė arba yra kvitas, kuriame šios palūkanos yra fiksuotos. Tokiu atveju jūs susitarėte dėl palūkanų dydžio ir būtina iš skolininko išieškoti skolą atsižvelgiant į šiuos interesus.

Palūkanų ir baudos už pavėluotą skolos grąžinimą gavimas. jei kursas pasikeis, pasikeis ir bauda.Telegramoje aiškiai nurodykite datą, kada jis privalo grąžinti skolos sumą pagal kvitą. Nuo šio momento susidomėjimas dings.

Teismo nuožiūra. Teismas gali pripažinti kvitą paskolos sutartimi arba nepripažinti tokios, viskas priklauso nuo to, ar kvite yra ar nėra medžiagos esminės sąlygos numatytas civiliniame kodekse paskolos sutarčiai ir teisėjo nuotaikai. Jei jis pripažįsta, palūkanos bus gautos, jei ne, tada pagal refinansavimo normą. Taip pat buvo atvejų, kai kvitas buvo pripažintas paskolos sutartimi, tačiau palūkanos buvo sumažintos. Nematę paties kvito, negalite pasakyti tiksliau.

Prašau pasakyti, koks dokumentas (pavyzdys) turėtų būti paimant skolą iš privataus asmens ...

Tiesiog kvitas, nurodantis abiejų šalių duomenis ir sutarties sąlygas

Apskritai reikalavimas surinkti palūkanas pagal str. Rusijos Federacijos civilinio kodekso 395 straipsnis bet kuriuo atveju yra paskelbtas teisme. Palūkanų už tam tikrą reikalavimą dėl skolos išieškojimo pagal gavimą apskaičiavimas. prašymas paduodamas atsakovo gyvenamosios vietos teismui, paso duomenys nurodyti visiems ...

Paprasčiausia sandorio forma, tai yra kvitas, nurodantis visus būtinus duomenis ir pareigų vykdymo sąlygas. Nereikia patvirtinti pas notarą.

Kreditas ranka rašytas iš skolininko! nurodant skolininko duomenis, kam jis skolinasi, kiek, kitas sąlygas, kuriomis suteikiama paskola! apskritai tai nemokamas parašytas pavyzdys! būtinai iki datos, kai jis įsipareigoja paimti ir grąžinti skolą ir parašą!

Kvitas, žinoma.

Ar galima prašyme išduoti teismo įsakymą išieškoti skolą gavus

Kodėl jums reikia vargo su teismo sprendimu? Teismo nurodymas gali būti lengvai atšauktas, pakanka pareikšti prieštaravimus dėl jo vykdymo (greičiausiai tai padarys atsakovas). Pateikite ieškinį dėl skolos išieškojimo ir pridėkite palūkanų apskaičiavimą pagal refinansavimo normą.

Ieškinys dėl skolos išieškojimo gavus pareiškimą - advokatas Naudingos priemonės. Aukštesniųjų svetainėje arbitražo teismas Murmansko sritis paskelbė skaičiuoklę palūkanų sumai apskaičiuoti ...

Turite pateikti ieškinį dėl skolos ir palūkanų! !

Tada, jei laimėsite, gausite vykdomąjį raštą.

Pasak jo, ir reikia ieškoti teisybės ...

IOU - nuo ko pradėti?

Galite reikalauti skolos ir palūkanų sumos gavus, jei palūkanos nenurodytos, tada palūkanos pagal 395 straipsnį Pateikite skolos išieškojimo reikalavimą ir pridėkite palūkanų apskaičiavimą pagal refinansavimo normą. Turite pateikti ieškinį dėl skolos ir palūkanų!

Tai jau yra baudžiama baudžiamąja tvarka, jei skola viršija 800 rublių, parašykite ieškinio pareiškimą, pateikite jį teismui skolininko registracijos vietoje, nurodykite magistrato teismui, teisėjui viršutinę ribą ... teismų skyrius Nr., Ieškovas ..., gyventojas ..., atsakovas ..., gyventojas ....

toliau - ieškinio pareiškimo tekstas.

Aš ..., 12.09.08 daviau atsakovui prieš kvitą ... sumą, sumą, kurią jis turėjo grąžinti .... (data), bet kai pradėjau ją reikalauti, atsakovė atsisakė man grąžinti skolą

pagal str. ..uk rf

Maldauju

1. priteisti atsakovui% už kiekvieną pavėluotą mokėjimo dieną

2. per 3 mėnesius iš atsakovo išieškoti .... dydžio sumą, kurios taip trūksta

kvito originalą, kvito kopiją ir vieną kopiją palikite sau, teismas per 10 dienų turi paskirti teismą

Kaip parašyti ieškinio pareiškimą?

Bet kokiu atveju kreipkitės į kvalifikuotą specialistą. Yra daugybė svetainių teisinis patarimas taip pat yra laisvai samdomų vertėjų, kurie mielai rašo TEISINGĄ pretenziją.

Pateikiamas palūkanų už paskolos panaudojimą apskaičiavimo pavyzdys. Leninske Apylinkės teismas Omskas Omskas, g. Truda, 29 A. Pareiškimas dėl skolos išieškojimo pagal paskolos sutartį gavus.

Pirmiausia nurodote atsakovo gyvenamąją vietą ir nustatote, į kurį teismą turite kreiptis (atsakovo buvimo vietos teismas). Jei suma yra mažesnė nei 100 tūkstančių rublių. - tada tai yra taikos teisėjai, daugiau - apylinkės teismas. Jūs mokate valstybės rinkliavą (remiantis Rusijos Federacijos mokesčių kodekso reikalavimu, 333 str.). Rašo ieškinio pareiškimą. Ieškinio pareiškime turi būti nurodyta: teismo pavadinimas, ieškovas, atsakovas, trečiosios šalys (pavyzdžiui, bankas) su adresais, aprašytos bylos aplinkybės (kas, kada, pagal kokią sutartį ...), parašykite prašymo dalį: 1. grąžinkite tokio ir tokio dydžio pinigus; 2. atlyginti tokią ir tokią moralinę žalą; 3. valstybės rinkliavos mokėjimo išlaidas padengia atsakovas. Pridėkite įrodymų (viską, ką turite šiuo klausimu). Atminkite, kad taip pat turite įrodyti moralinę žalą! Tada visi dokumentai, įskaitant ieškinio pareiškimą, surašomi pagal byloje dalyvaujančių asmenų skaičių (taip pat atsižvelgiama į teismą) ir siunčiami teismui per biurą priėmimo dienomis arba paštu! Sėkmės tau!

Suma, kurią skolinamės, turi kitokį tikslą. Pavyzdžiui, daugelis skolinasi pinigus asmeniniams poreikiams, o kiti nusprendžia pirkti visame pasaulyje, o kažkas nori padidinti ar išplėsti savo verslą. V Ši byla, kad ir kokia būtų paskola, geriausia ją surašyti popieriuje, ypač jei ji yra įspūdingo dydžio. Pavyzdžiui, daugelis kredito organizacijų sudaro sutartį su klientu. Jei tai yra individualus, tada išduodamas IOU. Tai yra specialus dokumentas, patvirtinantis faktą, kad asmuo pinigus gauna iš kredito. Tokį ranka rašytą popierių paskolos gavėjas perduoda skolintojui, pervesdamas pinigus.

Nėra tradicinės dokumento rašymo formos. Tiesa, jame turi būti šie duomenys, rodantys, kad sandoris įvyko:

- Abiejų šalių vardai ir pavardės;

- Gimimo data;

- pasas;

- registracijos vieta ir skolininko bei kreditoriaus gyvenamoji vieta.

Dar vieną svarbus punktas kiekvienas kvitas yra laikotarpis, kuriam paprastai nurodomas laikotarpis. Šiuo tikslu svarbu nurodyti tikslią datą. Jei grąžinimas neįvyko net ir po to Paskutinė diena, tada bus imamos palūkanos. Nerekomenduojama rašyti kompiuteriu, geriausia užpildyti sutartį ranka.

Ar turėčiau patvirtinti IOU pas notarą?

Civilinio kodekso 163 straipsnyje nustatyta, kad visi dokumentai turi būti patvirtinti notaro, jei:

- abi pasirašytos sutarties šalys sutinka tai padaryti;

- tai numato Rusijos Federacijos įstatymai.

Pasirodo, toks reikalavimas visai nėra privalomas. Bet jei turite didelę sumą, geriausia kreiptis į notarą. Beje, turėtumėte žinoti, kad notaras nepatvirtins jūsų kvito kaip oficialaus dokumento. Jis tik patvirtins paskolos sutartį.

Kodėl visi abiejų šalių duomenys reikalingi kvite?

- Duomenys apie skolininką yra būtini norint jį asmeniškai identifikuoti. Turėdami visus turimus duomenis, galite kreiptis į teismą, jei skolininkas negrąžina skolos.

- Skolos faktas, išdėstytas popieriuje, tikrai rodo, kad sutartis buvo sudaryta iš tikrųjų.

- Skolos suma yra būtina norint tiksliai žinoti, kiek pinigų buvo paskolinta. Palūkanų suma taip pat reikalinga norint žinoti, kiek reikia kaupti, jei visa skola laiku negrąžinama.

- Svarbu nustatyti skolos grąžinimo datą terminas paklausos apribojimas. Jei datos nėra, IOU negalioja.

Pagrindinės klaidos

Tiesą sakant, yra atvejų, kai kvitas gali būti surašytas visiškai neteisingai. Visa tai ateityje padarys surinkimą neįmanomą.

- Jei ant popieriaus nėra asmens, kuris pasiskolino didelę pinigų sumą, pavardės. Labai dažnai tokių klaidų galima rasti tarp draugų ir artimųjų. Jiems toks dokumentas yra ne kas kita, kaip formalumas. Bet jei kyla ginčas dėl pinigų sumos grąžinimo, turėsite nustatyti rašysenos egzaminą, o tai nėra pati maloniausia procedūra.

- Jei dokumentas atrodo surašytas teisingai, tačiau nėra fakto, kad paskolos gavėjas gavo paskolą. Tai rodo, kad yra sutartis dėl paskolos, bet ne dėl jos gavimo.

- Jei pinigų sumos grąžinimo terminas nenurodytas, nėra jokių grąžinimo ir paskirties sąlygų. Tokia dokumento formuluotė suteiks paskolos gavėjui galimybę apskritai nesumokėti skolos.

- Jei kvite nėra paskolos ir išdavimo sąlygų. Nežinoma, ar tai yra tikslinė paskola, ar paskola be palūkanų.

- Jei IOU spausdinamas kompiuteryje. Ši dokumento forma neleidžia parašų dėti savo ranka. Be to, rankaraščio tyrimas čia neįmanomas, jei to reikia. Jei padarysite šią klaidą, galite atidėti skolos grąžinimo terminus, taip pat išleisti papildomų finansų.

- Jei skolininkas pataiso. Bet kokie pataisymai nėra geri, ypač kai kalbama apie paskolas. Visa tai gali blogai paveikti įrodymą, kad dokumentas yra autentiškas.

- Jei dokumente nėra frazės „pinigus gavau asmeniškai“, atrodo, kad skolininkas sumokėjo skolą, bet kreditorius jos negavo. Todėl labai svarbu visada su kiekvienu mokėjimu ranka rašyti, kad skola buvo gauta asmeniškai.

- Labai dažnai abi šalys yra labai nepatyrusios, nes surašo netinkamą kvito dokumentą. Pavyzdžiui, jei dokumente nėra gimimo datos, pavardė, vardas, pavardė nėra visiškai parašyti arba nėra paso išdavimo datos, tada toks popierius negalioja. Būtina įvesti absoliučiai visus duomenis apie save, nes tai susiję su didele pinigų suma. Štai kodėl būtinai peržiūrėkite pavyzdį, kaip tinkamai sudaryti IOU. Beje, net notaras patikrins dokumentą ir, jei pamatys neatitikimų, jo nepatvirtins.

O kaip liudininkai?

Norėdami kažkaip užtikrinti sutarties sudarymą tarp dviejų šalių, galite pakviesti liudytoją, kuris patvirtins, kad sandoris įvyko, ir žinos, kiek skolininkas yra skolingas skolos sumai.

Aplinkybės, sustabdančios IOU terminą

Bylos yra skirtingos, todėl senaties terminas gali būti sustabdytas dėl:

- force majeure (tai gali būti skubūs atvejai, kurių negalima išspręsti vieną ar du kartus);

- Rusijos Federacijos vyriausybės nustatytas moratoriumas;

- sutarties dalių aptarnavimas armijoje (jei buvo pereita prie karo padėties);

- tarpininkavimas, jei abi šalys sutiko tai padaryti;

- priimdamas įstatymą, kuris sustabdo IOU.

Tuo atveju, jei skolininkas mirė

Po tokių nemalonių naujienų skolintojas turi išsiaiškinti, ar skolininkas turėjo turto ir kam jis buvo įregistruotas. Norint grąžinti skolą, reikia pateikti ieškinį. Paprastai toks reikalavimas pateikiamas mirusio skolininko įpėdiniui. Turtas, kaip ir skolos, yra paveldimas.

Teisingai sumokėti IOU skolą

Svarbu laikytis termino, kuris iš pradžių buvo aptartas ir parašytas dokumente. Jei skolininkas negali susisiekti su skolintoju, skolą galima grąžinti pas notarą. Jei suma nesumokama laiku, skolininkas gali kreiptis į teismą.

Kam skirtas šis kvitas?

Tai yra tarsi garantas gaunant paskolą. Be to, paskolos gavėjas turi pats įrašyti, kad davė pinigus. Jei tarp dviejų šalių kyla ginčas dėl negrąžintų pinigų sumos, tai IOU taps tvirtu įrodymu, kad visi mokėjimai buvo atlikti laiku. Turint tokį dokumentą rankoje, yra tam tikra apsauga nuo tolesnio kėsinimosi į visos skolos sumos reikalavimą ir visų palūkanų sumokėjimą. Turėdamas su savimi tokį popierių, kreditorius negalės reikalauti grąžinti pinigų antrą kartą.

Ką sako IOU įstatymas

1 dalis iš 808 straipsnio Civilinis kodeksas RF, galime daryti išvadą, kad privaloma įvesti paskolos sumą. 808 straipsnio 2 dalyje nurodyta, kad šią sutartį tarp dviejų šalių yra patvirtintas, t.y. Tarnauja IOU teisinis pagrindas ir pagrindimas, ką galima pateikti, jei pinigų suma nesumokama arba, priešingai, atiduodama kreditoriui.

Teisinė jėga

Sutarties jėga įvyksta. Paprastai paskolos sutartis sudaroma, jei buvo duota pirmoji pinigų dalis. Įstatymas turi teisę susaistyti sutartį faktinis veiksmas skolintojas, t.y. į pinigų pervedimą.

Sandorio uždarymas

Norėdami kažkaip patvirtinti, kad skolininkas sumokėjo visą skolą skolintojui, galite asmeniui pateikti čekį, kvitą ar kredito lapelį. Taip pat yra parengta kita prievolė, nurodanti, kad visas lėšas kreditorius gavo. Tai savotiškas patvirtinimas, įrodymas, kad skolininkų skolininkui nebėra. Taigi, pavyzdžiui, daugelis daro tą patį, kai daro avansą ar užstatą už naują butą. Norėdami tai patvirtinti dokumentais, surašomas kvitas. Beje, kiekvienas dokumentas rašomas ranka, neturėtų būti jokių atspausdintų lapų.

IOU pavyzdys

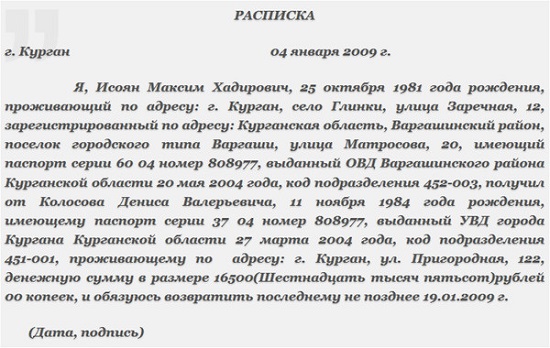

Lapo viršuje turite parašyti žodį „kvitas“ didžiosiomis raidėmis. Po to kitoje eilutėje įveskite dokumento pildymo datą, mėnesį ir metus. Tada kvitas prasideda skolininko šeimos duomenimis, kurių seriją ir pasą taip pat svarbu parašyti aiškiais skaičiais. Jei turite pasą, turite parašyti, kas jį išdavė, kuriame mieste ir kada. Taip pat svarbus registracijos ir gyvenamosios vietos adresas. Kai skolininkas įveda savo duomenis, skolintojas pradeda pildyti dokumentą. Čia tinka tas pats: vardas ir pavardė, paso serija ir numeris, gyvenamoji vieta ir registracijos adresas. Šiek tiek žemiau būtina nurodyti paskolintą sumą. Atminkite, kad jie pirmiausia užpildomi skaičiais, o tada užrašomi raidėmis. Paskolos gavėjas privalo rašyti pagal sumą, kaip nurodyta pase. Nuo to momento pinigus pasiskolinusiam asmeniui tenka atsakomybė, t.y. skolą, kurią jis privalo grąžinti per nurodytą laikotarpį. Beje, taip pat būtina susitarti dėl pinigų sumos grąžinimo datos ir ją įrašyti į dokumentą. Kiekvienas žmogus vėl pasirašo žemiau. Dabar, turėdami šį dokumentą, galite kreiptis į notarą jį patvirtinti.

Šiek tiek apie notarą

Čia reikia notaro, kad dokumentas būtų labai svarbus. Žinoma, ši paslauga nėra visiškai nemokama, ji kainuoja, tačiau geriau žaisti saugiai, nei visai nesertifikuoti dokumento. O notaro antspaudas suteikia žmogui dokumento patikimumą. Jei skolininkas nemoka didelės pinigų sumos, skolintojas turi kreiptis į teismą. Bet jei kvitas nėra patvirtintas, bus sudarytas visų rūšių grafinis autentiškumo tyrimas. Štai kodėl labai svarbu kreiptis į notarą ir gauti antspaudą. Tai atsitinka labai retai, kai kalbama apie teismą. Bet vis dėlto geriau dar kartą pagalvoti apie sąžiningumą, nei pasirašyti ant popieriaus, kuriame nėra antspaudų.

Skolinantis didelę pinigų sumą, nebus nereikalinga galvoti apie šalių susitarimą. Pirma, tai yra garantija, kad tarp skolininko ir skolintojo viskas bus gerai. Antra, tai yra asmeninis skolininko mokėjimų kalendorius. Trečia, IOU yra geriausias oficialus dokumentas, kurį galima patvirtinti, tai yra draudimo rūšis. Visada pagalvokite prieš skolindamiesi kažkieno pinigus. Daug lengviau prisiimti įsipareigojimą, pasirašyti visus duomenis ir būti ramus, nes antrasis asmuo 100% grąžins visą skolą. Maždaug 65% žmonių tai daro, sudarydami sutartis su IOU.

Sveiki!

Rusijos Federacijos civilinis kodeksas nustato 808 straipsnį. Paskolos sutarties forma

1. Paskolos sutartis tarp piliečių turi būti sudaryta raštu, jei jos suma bent dešimt kartų viršija įstatyme nustatytą minimalų darbo užmokestį, ir tuo atveju, kai skolintojas yra subjektas, - nepriklausomai nuo sumos.

2. Patvirtinant paskolos sutartį ir jos sąlygas, gali būti pateiktas paskolos gavėjo kvitas ar kitas dokumentas, patvirtinantis, kad skolintojas jam pervedė tam tikrą pinigų sumą ar tam tikrą skaičių daiktų.

809 straipsnis. Palūkanos pagal paskolos sutartį

1. Jei įstatymai ar paskolos sutartis nenustato ko kita, skolintojas turi teisę iš skolininko gauti palūkanas už paskolos sumą tokia suma ir tvarka, apibrėžta sutartyje... Jei sutartyje nenumatyta sąlyga dėl palūkanų sumos, jų dydį nustato skolintojo gyvenamoji vieta, o jei skolintojas yra juridinis asmuo, jo buvimo vietoje pagal banko palūkanas palūkanų norma (refinansavimo norma) tą dieną, kai skolininkas sumoka skolos sumą arba atitinkamą jos dalį.

2. Jei nesusitarta kitaip, palūkanos mokamos kas mėnesį iki paskolos sumos grąžinimo dienos.

3. Laikoma, kad paskolos sutartis yra be palūkanų, jei aiškiai nenumatyta kitaip, tais atvejais, kai:

sutartis tarp piliečių buvo sudaryta ne daugiau kaip penkiasdešimt kartų nustatyta įstatymu minimalus darbo užmokestis ir bent viena iš šalių nėra susijusi su verslumo vykdymu;

pagal sutartį skolininkui pervedami ne pinigai, o kiti dalykai, nulemti bendrųjų savybių.

811. straipsnis Paskolos gavėjo paskolos sutarties pažeidimo pasekmės

1. Jei įstatymai ar paskolos sutartis nenustato ko kita, tais atvejais, kai paskolos gavėjas laiku negrąžina paskolos sumos, nuo šios sumos mokamos palūkanos, tokios sumos, kaip nustatyta šio kodekso 395 straipsnio 1 dalyje. diena, kai ji turėjo būti grąžinta, iki grąžinimo paskolos davėjui dienos, neatsižvelgiant į tai, ar sumokėtos palūkanos, numatytos šio kodekso 809 straipsnio 1 dalyje.

395 straipsnis. Atsakomybė už piniginės prievolės nevykdymą

1. Už kitų asmenų lėšų naudojimą dėl neteisėto jų išskaičiavimo, vengimo juos grąžinti, kitokio mokėjimo vėlavimo ar nepagrįsto gavimo ar sutaupymo kito asmens sąskaita, mokamos šių lėšų sumos palūkanos. Palūkanų dydį nustato kreditoriaus gyvenamoji vieta, o jei kreditorius yra juridinis asmuo, jo buvimo vietoje pagal banko palūkanų diskonto normą pinigų įvykdymo dieną. prievolę ar ją atitinkančią dalį. Teismas, išieškodamas skolą, gali patenkinti kreditoriaus reikalavimą, remdamasis banko palūkanų diskonto norma reikalavimo pateikimo arba sprendimo priėmimo dieną. Šios taisyklės taikomos, nebent įstatymas ar sutartis nustato kitokią palūkanų normą.